アジア太平洋地域データセンター水消費量市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

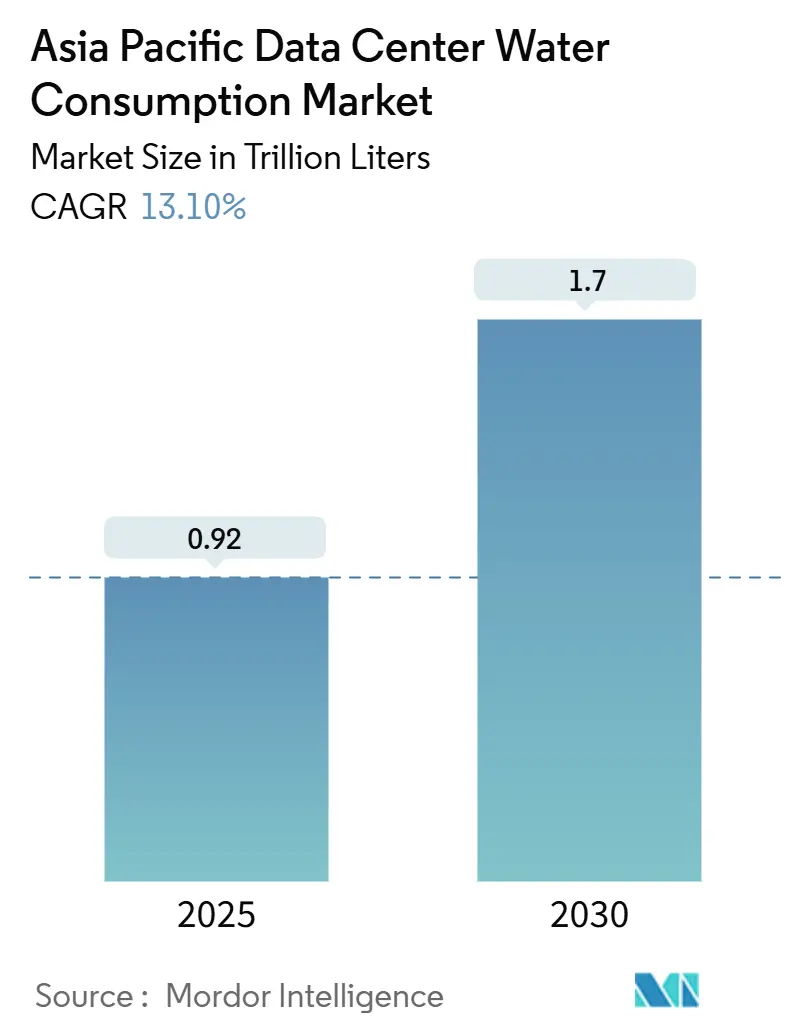

| 市場取引高 (2025) | 0.92 兆リットル |

| 市場取引高 (2030) | 1.7 兆リットル |

| 成長率 (2025 - 2030) | 13.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域データセンター水消費量市場分析

アジア太平洋地域データセンター水消費量市場は2025年に0.92兆リットルに達し、2030年までに1.70兆リットルに達すると予測されており、堅調な年平均成長率13.10%を反映しています。需要の成長は人工知能ワークロードと密接に関連しており、従来の検索トラフィックと比較してクエリ1件当たり約20倍の冷却水を消費し、冷却システムが施設全体の総水使用量の最大97%を吸収するよう求められます。規制の強化、特にシンガポールのグリーンデータセンターロードマップおよび中国のグリーンデータセンター基準は、事業者に対して水対電力比率の削減を求め、これに従わない場合は重要な許可証を失うリスクがあります。液浸冷却および直接チップ冷却が重要な手段となっており、水利用効率(WUE)を現在の平均1.8 L/kWhと比較して1.02 L/kWhまで低下させることができます。資源制約が市場参入を変えはじめています。マレーシアの規制当局は2024年初頭に新規データセンター申請の30%を水資源への懸念を理由に却下し、ジョホール州ではすでに1日当たり1億2,300万リットルの水不足に直面しています。

レポートの主要ポイント

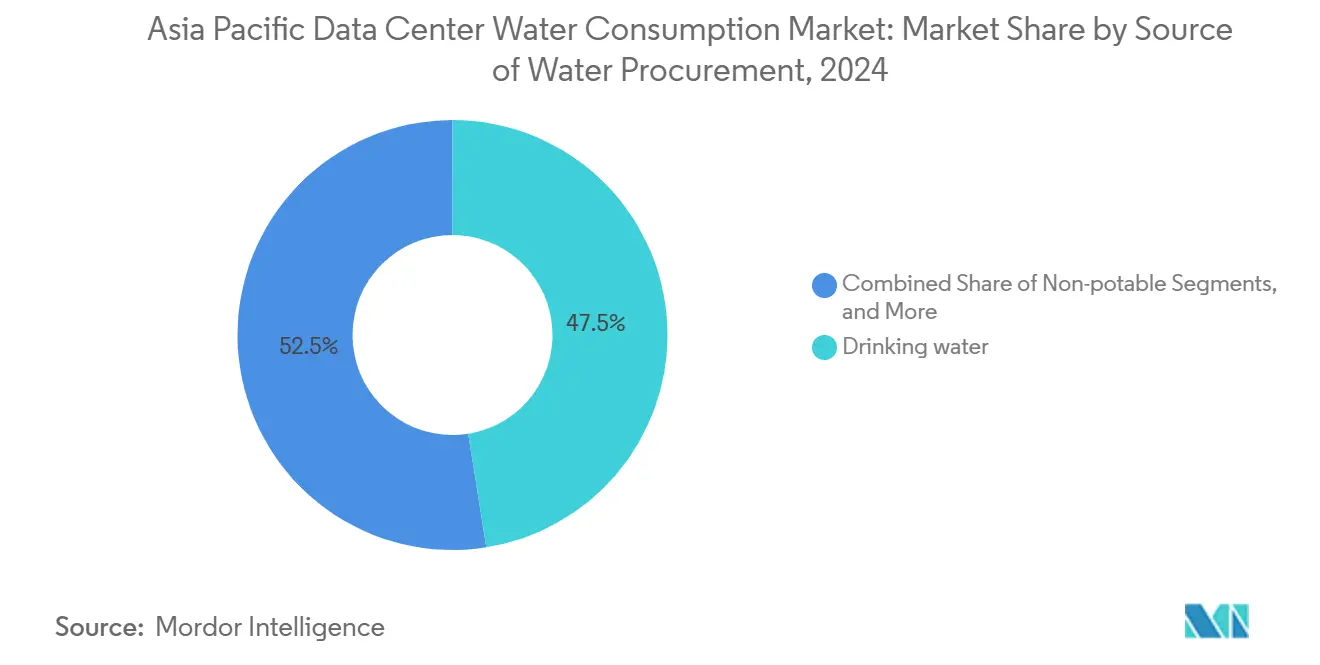

- 水調達源別では、飲料水の供給が2024年のデータセンター水消費量市場シェアの47.5%を占めました。代替水源は2030年にかけて年平均成長率13.3%で拡大する見込みです。

- データセンタータイプ別では、コロケーション施設が2024年に53.2%の収益シェアを保有し、クラウドサービスプロバイダーは2030年にかけて年平均成長率14.20%で成長する見込みです。

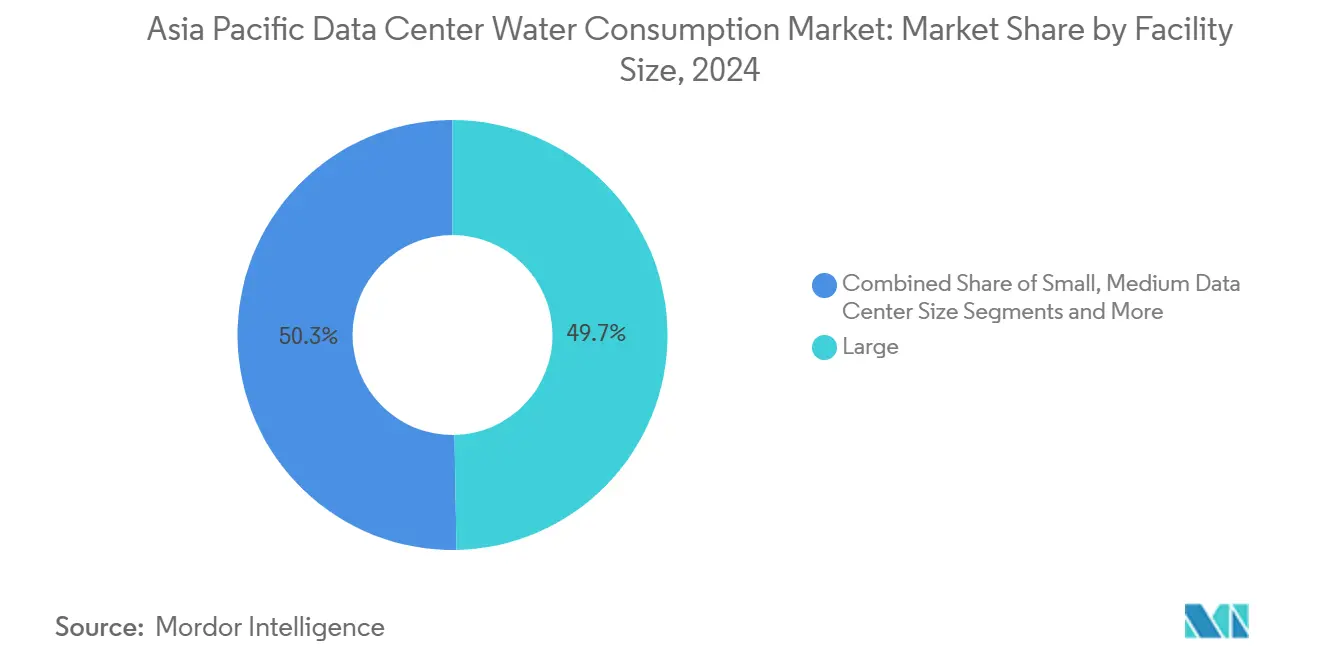

- データセンター規模別では、大規模サイトが2024年のデータセンター水消費量市場規模の49.7%のシェアを占め、メガキャンパスは年平均成長率13.9%で拡大すると予測されています。

- 国別では、中国が2024年のデータセンター水消費量市場において32.6%のシェアを支配しており、インドは2030年にかけて年平均成長率14.7%でトップの成長を示すと予測されています。

アジア太平洋地域データセンター水消費量市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋主要市場における水利用効率(WUE)の開示義務化 | +2.1% | シンガポール、中国、日本がコア、マレーシアへの波及効果 | 中期(2〜4年) |

| 水ポジティブ目標に連動したグリーンローンへのアクセス | +1.8% | アジア太平洋金融ハブ、シンガポール・香港での早期導入 | 短期(2年以内) |

| 人工知能ラックを支援するための液体冷却・液浸冷却への移行加速 | +3.2% | 日本、中国、インドの人工知能回廊を中心に世界規模 | 短期(2年以内) |

| 水資源が乏しい地方都市におけるエッジクラウドの構築拡大 | +1.9% | インドネシア、マレーシアの地方市場、インドの第2層都市 | 中期(2〜4年) |

| 政府支援による再生水回廊(例:ジョホール州、スランゴール州、シドニー) | +1.4% | マレーシア、オーストラリア、タイへのパイロット拡大 | 長期(4年以上) |

| 設備投資障壁を低下させる「サービスとしての水供給」ベンダーモデル | +1.0% | ベトナム、フィリピンを中心としたアジア太平洋新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

水利用効率(WUE)の開示義務化

規制当局は現在、水効率の詳細な報告を義務付けており、WUEは事実上の操業許可条件となっています。シンガポールは年間60,000立方メートル超を使用するサイトに対して水効率計画の提出を義務付けており、この指標が新規サイト承認の通過条件となっています。中国の2023年基準は、2.5 L/kWhを超える事業者を公共契約への参加から除外しており、民間企業は政府の閾値に合わせることを求められています。[1]Enviliance Asia, "China Issues Green Data Center Standard," enviliance.asia熊本における日本の半導体ブームも同様の開示草案を誘発しており、地域全体での収束を示しています。WUE 1.2未満を達成した先行企業は、許認可取得の迅速化と外部委託サービスにおける顧客獲得の優位性を報告しています。

水ポジティブ目標に連動したグリーンローンへのアクセス

資本市場は測定可能なスチュワードシップに報いています。Princeton Digital GroupはWUEの改善に応じてクーポンが低下する2億8,000万米ドルのグリーンローンを確保し、年間利息の50〜75ベーシスポイントの削減をもたらしました。[2]Princeton Digital Group, "PDG Secures USD 280 Million Water-Linked Loan," princetondg.comAdaniConneXはインド最大のサステナビリティ連動パッケージを14億4,000万米ドルで締結し、金利調整を水ポジティブ指標に連動させました。銀行は水不足を信用リスクとしてますます位置づけており、液浸冷却の改修や効率を即座に向上させるリサイクルシステムへの流動性を加速させています。新たな資金調達の計算式により、水指標を定量化・報告できる事業者に対して拡張資本が向かっています。

人工知能ラックを支援するための液体冷却・液浸冷却への移行加速

高性能GPUクラスターはラック当たり40 kWを超える熱密度を生成し、25 kW超では空冷が実用的でなくなります。[3]Tom's Hardware、「GPUの熱密度は空冷を凌駕する」、tomshardware.com閉ループ液体方式は直接水使用量を削減しますが、人工知能の需要が急速に拡大するため、絶対消費量は増加する可能性があります。Digital Realtyのシンガポールにおける液体冷却の導入は、コンピュート単位当たりの水使用量を50%削減しつつ、電力密度が29%高いラックをサポートしました。NvidiaのGB200 NVL72は直接チップ液体回路を採用し、蒸発式冷却塔と比較して300倍効率的に動作します。アジア太平洋地域では土地が希少であるため、小さなフットプリント内で超高密度の負荷を処理できる液浸プラットフォームが戦略的な魅力を持っています。

水資源が乏しい地方都市におけるエッジクラウドの構築拡大

5G展開と遅延に敏感なアプリケーションが、堅牢な水インフラを欠く小規模な都市圏クラスターへとサーバーを押し込んでいます。ジャワ島の地方都市はこのパラドックスを例示しています。降水量は多いものの、地下水の枯渇により工業用水の取水に許可上限が設けられています。事業者は電気代が高くなることを受け入れながらドライクーラーやハイブリッドチラーを採用し、水を節約しています。マレー半島やインドの第2層都市でも同様の動きがあり、地方自治体が投資家を誘致するために再利用回廊や再生水の接続開発を促進しています。

阻害要因の影響分析*

| 阻害要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域全体での地下水取水許可の引き締め | -2.3% | インドネシア、マレーシア、タイがコア、フィリピンへの波及効果 | 短期(2年以内) |

| 沿岸アジア太平洋地域の高TDSレベルによる前処理運営費の増加 | -1.7% | シンガポール、香港、マニラ、ジャカルタを含む沿岸市場 | 中期(2〜4年) |

| 干ばつ多発地域でのハイパースケール建設に対する市民の反発 | -1.9% | インド水ストレス回廊、オーストラリア干ばつ地域、タイ中央平野 | 中期(2〜4年) |

| 計量データの不足が改修案件の資金調達を妨げる | -1.2% | ベトナム、フィリピン、インドネシアを中心としたアジア太平洋新興市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

地域全体での地下水取水許可の引き締め

東南アジアの規制当局は現在、取水許可に水不足のコストを反映しています。インドネシアはジャカルタの地盤沈下地域を過剰な水のくみ上げと結びつける調査を受けて、統一割当を策定中です。マレーシア国家水道サービス委員会は漏水削減のための配管交換に63億米ドルを要すると試算しており、データセンターの一時禁止措置を暫定的なリスク管理措置として位置づけています。事業者は市営水供給への切り替えか、自社内リサイクル施設への投資を迫られており、いずれの選択肢も運営費を増加させ、サイト選定を複雑にします。

沿岸アジア太平洋地域の高総溶解固形物(TDS)による前処理運営費の増加

沿岸の水は総溶解固形物が1,000 ppmを超えることが多く、逆浸透前処理が必要となり、プロセスコストに1立方メートル当たり0.50〜0.75米ドルが加算されます。シンガポールは98%の水を回収する膜バイオリアクターラインを採用していますが、高い初期投資が必要です。ジャカルタとマニラは老朽化した配管網により一層の課題に直面しており、事業者は接続性のメリットとブラインの高コスト処理を天秤にかけなければなりません。塩分濃度の上昇は設備の寿命も短縮させ、遅延が高まるにもかかわらず地域の内陸移転を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

水調達源別:代替供給源へのシフト

従来の飲料水供給ラインは2024年のアジア太平洋地域データセンター水消費量市場シェアの47.5%を占めており、自治体グリッドへの歴史的な依存を示しています。代替水源に割り当てられたアジア太平洋地域データセンター水消費量市場規模は、都市部の割当強化と再生水技術の急速な進歩に牽引されて、年平均成長率13.3%で成長すると予測されています。AWSはすでに20か所のアジア太平洋施設を処理済み廃水のみで冷却しています。Digital Realtyは地域全体の取水量の36%を非飲料水系統から調達していると報告しています。マレーシアの州営公益事業Ranhillの再生水回廊は政府の支持を示しており、ジョホール州のキャンパスに1日7,000万リットルを供給しています。雨水収集と海水の利用は増加していますが、より高い前処理のハードルに直面しています。ただし、2024年に膜コストが15%低下したことにより、香港やシンガポールの高層ビルサイトでは閉ループ海水サイクルが実現可能となっています。

価格インセンティブは、飲料水への依存をヘッジできる事業者を優遇しています。飲料水と再生水の二系統供給スキームを持つ施設は、干ばつ期間中に運営費が12%低くなり、料金急騰を緩和しています。クラウドテナントからの新築建物提案依頼書(RFP)は現在、多様な取水を義務付けており、コロケーションのオーナーに対して初日から自社処理設備を統合することを促しています。予測期間中、代替水源は絶対量において飲料水を凌駕すると予想されており、化学処理剤や濾過媒体の購買環境を変革することになります。

注記: 各セグメントの詳細なシェアはレポート購入後にご利用いただけます

データセンタータイプ別:クラウドプロバイダーが加速

コロケーションのオーナーは2024年に53.2%のシェアを獲得し、水コストを分散させるマルチテナントの経済性から恩恵を受けています。しかし、ハイパースケールクラウドプロバイダーはより速いペースで拡大しており、人工知能の普及により水がコアKPIとなる中、2030年にかけて年平均成長率14.20%で容量を追加しています。クラウドノードのアジア太平洋地域データセンター水消費量市場規模は、発表済みプロジェクトが予定通りに進めば2029年までにコロケーションのフットプリントを超えると予想されています。Microsoftの2026年までのゼロウォーター誓約およびSTT GDCの液浸対応の設計図は、小規模事業者が対応に苦慮する資本の深さを示しています。

政府のインセンティブは検証可能なWUE実績を持つクラウド大手へとますます傾いています。シンガポールの最新の容量公募スキームは、1.3 L/kWh未満の容量を持つ申請者のみに80 MWを割り当てており、この閾値をより効果的に満たせるのは液体冷却ハイパースケーラーだけでした。コロケーションの既存事業者はエンタープライズテナントを維持するために近代化を進める必要があり、テナントはRFPの評価において水効率を優先するようになっています。設備メーカーとのパートナーシップにより段階的な改修が可能となっています。例えば、Equinixはラックレベルの背面ドアヒートエクスチェンジャーを導入し、大規模なダウンタイムなしに蒸発損失を30%削減しました。

施設規模別:メガキャンパスの勢い

大規模サイトは2024年の需要の49.7%を吸収しましたが、メガキャンパスは連続した電力・冷却ゾーンを必要とする人工知能学習クラスターに牽引されて、年平均成長率13.9%で拡大しています。メガ建設に関連するデータセンター水消費量市場シェアは、ジョホールバル、ハイデラバード、中国北部で進行中のプロジェクトが2026年以降に稼働した際に転換点に達すると予想されています。スケールメリットにより自社内精製プラントが可能となり、ループ水の90%を再回収し、暑い気候でもWUEを1.5未満に維持できます。

メガキャンパスの事業者はラックレベルの負荷に対してすべてのリットルを追跡する包括的なテレメトリーを統合しており、これは20 MW未満のサイトにとっては非経済的な投資です。小規模フットプリントは、自己完結型フラットプレートヒートエクスチェンジャーを備えたモジュラー液体冷却装置を採用することで対応しており、市営幹線への接続時間を短縮し、承認サイクルを削減しています。それでも、信用格付け機関はコンピュート当たりの水消費強度が明らかに低いため、メガサイトにより高いサステナビリティスコアを付与しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご利用いただけます

地域分析

中国は引き続き最大の拠点であり、Alibaba、Tencent、および国際クラウドコンソーシアムの存在を主な理由として、2024年のデータセンター水消費量市場の32.6%を占めています。年間取水量は約1.3兆リットルであり、これは2,600万人の住民の生活用水に相当します。北京の「東部データ・西部コンピュート」移転は、三峡ダムクラスターを中心とした水力発電余剰に支援されながら、乾燥した西部地域から涼しい北部省へと容量を移す形で見直されています。

インドは成長エンジンであり、ニューデリーのデジタルビジョンがバンガロール、ハイデラバード、チェンナイにハイパースケール回廊を設ける計画の下、年平均成長率14.7%と予測されています。深刻な帯水層の枯渇により新規サイトでの100%廃水リサイクルが義務付けられており、CtrlSは二段階逆浸透により取水量の99%をリサイクルし、年間1,500万リットルを節約していると主張しています。タミル・ナードゥ州とグジャラート州で建設中の海水淡水化プラントは、2027年までに沿岸データセンターに代替水源を提供する見込みです。

日本、インドネシア、オーストラリア、ニュージーランドは異質な第2層を形成しています。日本の熊本バレーは急成長する半導体工場により水不足となっており、WUEを1.4未満に保つために直接チップ液体冷却の採用が加速しています。インドネシアは豊富な降水量がありながらも、下水処理網が分断されており、ジャカルタの新しい工業用水政策は地下水利用を制限し、施設を未整備の市営ラインへの接続を強いられています。オーストラリアの5段階エネルギーコードは2025年半ばに施行され、事業者に対して最小限の水しか必要としないドライクーラーや熱排出塔の使用を促し、ファン負荷に豊富な太陽光電力を活用しています。ニュージーランドの水力発電容量と涼しい気候は冷却水の必要性を最小化しますが、国内需要の限界が投資意欲を抑制しています。

競争環境

アジア太平洋地域のデータセンター水消費量市場は中程度の断片化を示していますが、コンプライアンスコストの上昇とともに統合に向けて動いています。AWS、Microsoft、Google Cloud、Alibaba Cloudなどのハイパースケールプロバイダーは、1.0 L/kWh未満のベンチマークを達成する液体システムを改修または新設するための深い資源において有利です。AWSはすでに閉ループ冷却と再生水の使用により0.19 L/kWhを達成したと主張しています。Digital RealtyはCoolestDCと提携してシンガポールのホールを改修し、コンピュート単位当たりの水消費量を50%削減し、密度を29%向上させました。

小規模プロバイダーはリサイクルプラントを資金調達・運営し、設備投資を予測可能な運営費に変換するサービスとしての水供給ベンダーを試験的に導入しています。マレーシアが2024年の許可申請の3分の1を却下したことは、規制当局が文書化された管理責任を重視していることを示しており、資本不足の事業者が撤退する中で統合が促進されています。新規参入者は、湿度の低いマイクロ市場での空冷に最適化された1〜10 MWのポッドを提供するエッジニッチに集中しており、厳格な水割当を回避しています。

設備サプライヤーは共同設計を進めており、SupermicroはFujitsuおよびNidecと協力してステンレス鋼製CDUループを開発し、2025年に発売予定です。戦略的アライアンスは技術リスクを軽減しつつ、複数の地域にわたる部品の入手性を確保しており、出張制限が保守クルーの業務を妨げる際の重要な差別化要因となっています。

アジア太平洋地域データセンター水消費量産業リーダー

Equinix

Digital Realty

STT GDC

NTT Data

GDS Services

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Tomorrow Netが地元の再生可能エネルギーで動くコンテナデータセンター向け液浸冷却パイロットに延岡市として参加。

- 2025年5月:Fixstars、Getworks、NTTPCが水冷GPUサーバーの運用環境を開発し、2025年夏までの全国展開を目指す。

- 2025年4月:FujitsuがSupermicroおよびNidecと提携し、平均PUE 1.2を目標とした水冷ソリューションを発売。

- 2025年4月:NTTファシリティーズがデータセンター冷却のための製品エンジニアリングハブを発表し、ステンレス鋼配管による液体システムを検証。

アジア太平洋地域データセンター水消費量市場レポートの調査範囲

本調査は、DC冷却や発電など大規模データセンターを稼働させるための水の重要な用途を追跡しています。また、データセンターにおける水消費に基づく主要な用途も含んでいます。さらに、地域全体のDCフットプリントに基づく総水消費量を兆リットル単位で追跡しています。最後に、主要産業データセンター事業者およびクラウドサービスプロバイダーが概念化した基盤となるトレンドと動向を追跡しています。

アジア太平洋地域におけるデータセンター水消費の調査は、水調達源(飲料水、非飲料水、その他代替水源)、データセンタータイプ(エンタープライズ、コロケーション、クラウドサービスプロバイダー)、データセンター規模(メガ、マッシブ、大規模、中規模、小規模)によってセグメント化されています。市場規模および予測は数量(兆リットル)で提供されます。

| 飲料水(市営) |

| 非飲料水/処理済み廃水(グレーウォーター) |

| 代替水源(地下水、表流水、海水、雨水、産出水) |

| エンタープライズ |

| コロケーション |

| クラウドサービスプロバイダー(CSP) |

| メガ |

| マッシブ |

| 大規模 |

| 中規模 |

| 小規模 |

| 中国 |

| インド |

| 日本 |

| インドネシア |

| その他のアジア太平洋地域 |

| 水調達源別 | 飲料水(市営) |

| 非飲料水/処理済み廃水(グレーウォーター) | |

| 代替水源(地下水、表流水、海水、雨水、産出水) | |

| データセンタータイプ別 | エンタープライズ |

| コロケーション | |

| クラウドサービスプロバイダー(CSP) | |

| データセンター規模別 | メガ |

| マッシブ | |

| 大規模 | |

| 中規模 | |

| 小規模 | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| インドネシア | |

| その他のアジア太平洋地域 |

レポートで回答する主要な質問

アジア太平洋地域のデータセンター水消費量市場の現在の規模は?

NTTファシリティーズがデータセンター冷却のための製品エンジニアリングハブを発表し、ステンレス鋼配管による液体システムを検証。1. データセンター水消費量市場は2025年に0.92兆リットルに達し、2030年までに1.70兆リットルに成長すると予測されています。

データセンターにとって水利用効率(WUE)が重要なのはなぜですか?

シンガポール、中国、日本の規制当局は現在WUEの開示を義務付けており、2.5 L/kWhを超える施設は許可証や公共契約を失う可能性があるため、WUEは重要なコンプライアンスおよび競争指標となっています。

金融市場はデータセンターにおける水管理にどのように影響していますか?

グリーンローンおよびサステナビリティ連動ローンは、WUEのマイルストーンに応じて金利を調整し、積極的な効率目標を達成した事業者の借入コストを最大75ベーシスポイント削減します。

水消費量において最も急速に成長しているデータセンターセグメントはどれですか?

クラウドサービスプロバイダーの施設は、高度な液体冷却技術を必要とする人工知能ワークロード密度に牽引されて、2030年にかけて年平均成長率14.20%で拡大しています。

最終更新日: