アルゼンチンマンモグラフィー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

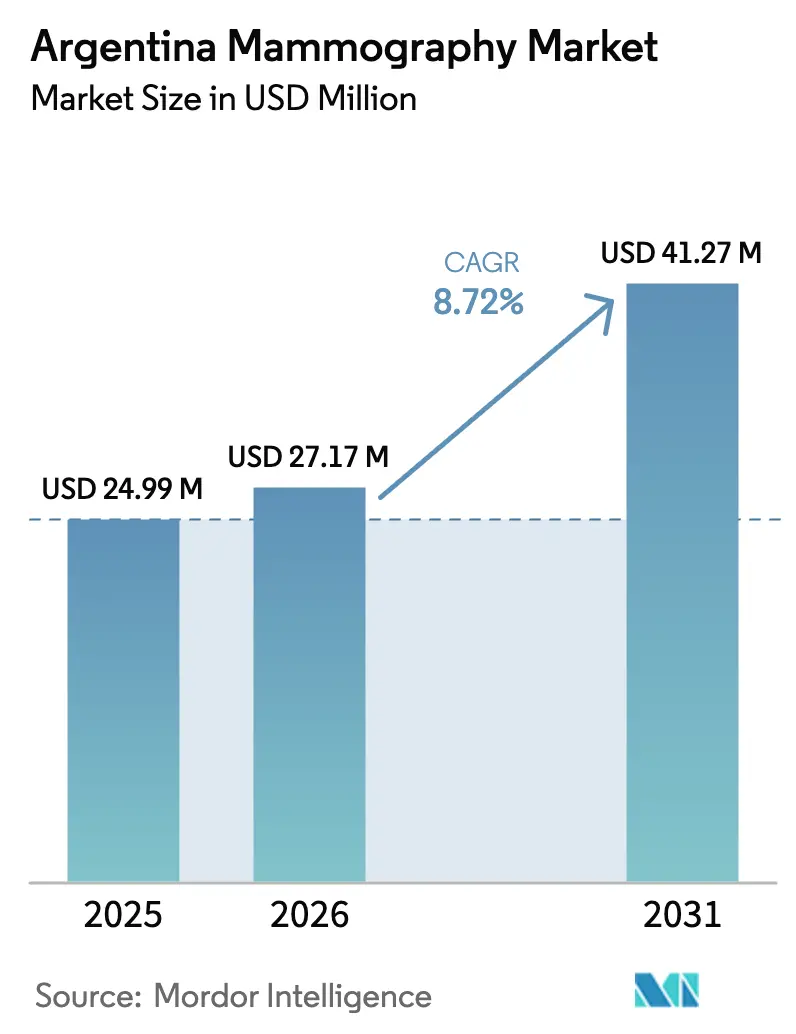

| 基準年の市場規模 (2025) | 24.99 百万米ドル |

| 市場規模 (2026) | 27.17 百万米ドル |

| 市場規模 (2031) | 41.27 百万米ドル |

| 成長率 (2026 - 2031) | 8.72% CAGR |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルゼンチンマンモグラフィー市場分析

アルゼンチンマンモグラフィー市場規模は2025年に2,499万米ドルと評価され、2026年の2,717万米ドルから2031年には4,127万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.72%です。市場の軌跡は、現在ラテンアメリカで2番目に高い乳がん死亡率を低下させるというアルゼンチンの緊急目標と、50歳から69歳の女性を対象とした2年ごとのスクリーニングに対する政府のコミットメントを反映しており、この政策は断片化した医療制度の中でも継続的な需要を保証しています。3次元デジタル乳房トモシンセシス(DBT)の採用拡大、農村部の州にサービスを提供するモバイルスクリーニングプログラム、そして先進的な画像診断を含む償還改革が、公共、社会保障、民間チャネル全体の調達戦略を再形成しています。同時に、経済的不安定、ペソの切り下げ、通関上のボトルネックにより、予算制約のある多くの病院は新規輸入品よりも国内で再整備されたデジタルユニットを選択しています。競争環境は中程度に断片化しており、グローバルメーカーはアフターサービスのために地元販売代理店に依存する一方、国内の再整備業者は為替変動を活用してコスト重視の入札を獲得しています。

主要レポートのポイント

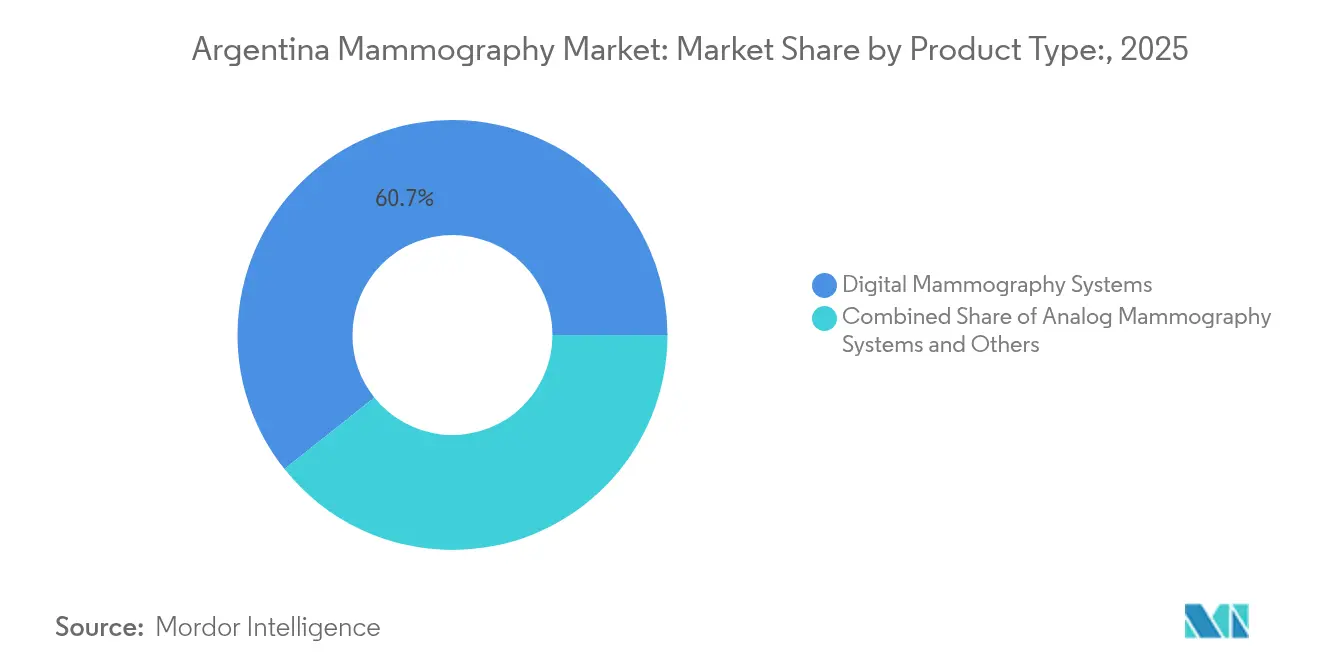

- 製品タイプ別では、デジタルマンモグラフィーシステムが2025年のアルゼンチンマンモグラフィー市場シェアの60.72%を占めてリードしており、一方「その他」カテゴリーは2031年まで9.38%のCAGRで成長すると予測されています。

- 技術別では、2次元フルフィールドデジタルマンモグラフィーが2025年のアルゼンチンマンモグラフィー市場規模の54.12%を占め、3次元デジタル乳房トモシンセシスは2031年まで9.68%のCAGRで進展しています。

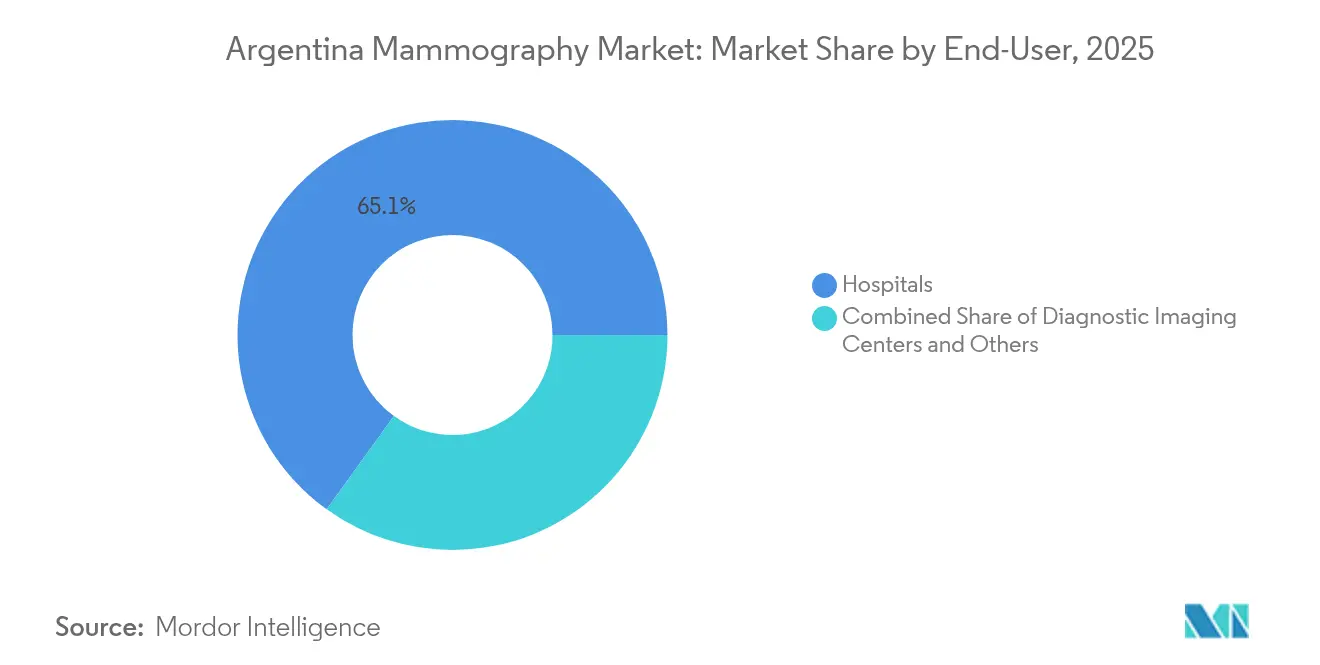

- エンドユーザー別では、病院が2025年のアルゼンチンマンモグラフィー市場規模の65.05%を占めましたが、診断画像センターは同期間中に9.87%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アルゼンチンマンモグラフィー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳がんの増大する負担 | +2.1% | 全国;ブエノスアイレス、コルドバ、サンタフェで最も顕著 | 長期(4年以上) |

| デジタル・3次元画像診断における技術的進歩 | +1.8% | 全国;ブエノスアイレス、メンドーサで早期採用 | 中期(2年~4年) |

| 全国乳がんスクリーニングプログラムの拡大 | +1.5% | 全国;医療過疎地域を優先 | 長期(4年以上) |

| DBTの償還 | +1.2% | 全国;ブエノスアイレス、コルドバに集中 | 中期(2年~4年) |

| モバイルユニットの展開 | +0.9% | 北部・南部の農村州 | 中期(2年~4年) |

| 再整備システムを優遇する通貨切り下げ | +0.7% | 全国;公共施設で最も顕著 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

乳がんの増大する負担

アルゼンチンにおける乳がん罹患率は女性10万人当たり73件に達し、死亡率は10万人当たり17.6件であり、同疾患は国内で最も多い女性がんとなっています。公衆衛生経済学者は、スクリーニングと治療の強化によって早期がん死亡の半数を回避し、国民の平均余命を10か月延ばすことができると推定しています[1]OECD、「がんが健康・経済・社会に与える影響への対応:アルゼンチン」、OECD.ORG。組織的スクリーニングの10年を経ても、新規症例の30%が依然として後期ステージで発見されており、病院や画像診断センターが機器のアップグレードを続けざるを得ない診断能力の大きなギャップを浮き彫りにしています。人口高齢化により、2023年から2050年の間に一人当たりの腫瘍学支出は70%増加し、マンモグラフィーシステムへの長期的な需要を強化します。がん罹患率と医療インフラの両方がブエノスアイレスとコルドバに集中していることが、地域の機器需要を増幅させています。

デジタル・3次元画像診断における技術的進歩

10年間の臨床エビデンスにより、DBTは2次元検査と比較して浸潤性腫瘍を20〜65%多く検出し、偽陽性の再呼び出し率を10.6%から7.2%に削減することが示されています[2]北米放射線学会、「10年間の研究によりトモシンセシスが乳がん検出を改善することが示される」、RSNA.ORG。272,938件のスクリーニングのデータセットでは、DBTのがん検出率が5.3%であったのに対しデジタルマンモグラフィーは4.0%であり、進行期の発見件数は大幅に減少しました。ブエノスアイレスとメンドーサの民間クリニックはこれらの成果を迅速に新規調達サイクルに反映させ、検出率をさらに20%向上させるAI支援画像解析ソフトウェアをバンドルすることが多くなっています。この技術的優位性はアナログユニットの更新タイムラインを短縮し、公共入札と民間アップグレードの両方に影響を与える新たな性能基準を確立しています。

全国乳がんスクリーニングプログラムの拡大

アルゼンチンの乳がん管理全国プログラムは、50歳から69歳の女性を対象に2年ごとのマンモグラフィーを義務付け、費用障壁を取り除くための公的資金を提供しています。プログラムに組み込まれた認定プロトコル、スタッフ研修、最低技術基準が全国の調達基準を方向付けています。家族性リスクに関する付随的な取り組みが対象者を拡大し、固定施設が少ない州では特に多くの画像診断スループットを必要としています。テレマンモグラフィーの経済的評価では、増分費用対効果比がアルゼンチンのWHO閾値を十分に下回っており、広大な農村地域全体で機器の有用性を高める遠隔読影ネットワークを促進しています。州レベルの展開は、スクリーニングインフラが以前は最小限であった地域を優先しています。

DBTの償還による病院需要の促進

強制医療プランがDBTの償還を開始し、採用に対する財政的障壁を低下させました。民間保険会社もこれに追随し、より優れた診断性能を病院の高いサービス収益に転換しています。DBTはコールバック率を低下させるため、管理者は投資収益率を高める運営上の節約効果も見込んでいます。これらの複合的なインセンティブが、診断精度と患者体験を重視する競争的な病院市場が存在するブエノスアイレスとコルドバでの機器更新を加速させています。

農村州におけるモバイルマンモグラフィーユニットの展開

モバイルユニットは固定施設にほとんどアクセスしない女性のスクリーニングカバレッジを拡大しており、研究によれば医療過疎・受診率の低いグループへのリーチが最も高いことが示されています。トラック搭載型スイートに組み合わせたポータブルフラットパネル検出器は、以前のコンピューテッドラジオグラフィー設備よりも高い画質を提供し、モバイルサービスを固定クリニックと臨床的に同等にしています。州の保健当局は、地理的格差への迅速でスケーラブルな解決策としてこれらのユニットへの資金配分を増やしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 患者の放射線被曝に関する懸念 | -1.3% | 都市部、高学歴層 | 長期(4年以上) |

| 公立病院における3次元システムの高い初期費用 | -2.2% | 全国公共部門 | 中期(2年~4年) |

| 公共医療における不規則な償還サイクル | -1.8% | 全国公共施設 | 短期(2年以下) |

| 輸入制限と通関遅延 | -1.1% | 全国 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

公立病院における3次元システムの高い初期費用

DBTコンソールの費用は85,000〜275,000米ドルに達する可能性があり、ハイテク機器のアップグレードに充てる資本が限られた州予算で運営される施設にとっては大きな支出となります。公共医療支出はGDPのわずか2.19%に相当し、約1,700万人のアルゼンチン人が無保険のままであるため、政策立案者は先進的な画像診断よりも必須サービスを優先せざるを得ません。都市部と農村部の資源格差がさらにブエノスアイレスへの配分を傾け、地方の病院は近代化のために再整備機器や寄付プログラムに依存しています。その結果、多くの公共施設ではアナログおよび第一世代デジタル機器が継続使用されており、二層的な医療環境が維持されています。

公共医療における不規則な償還サイクル

支払い遅延は州によって異なり、一部の病院はObras Socialesや州財務省からの補償を数か月待つことがあり、ローンの返済や仕入先への支払い能力が損なわれています。キャッシュフローのギャップは機器リースを妨げ、保守契約の採用を遅らせ、画像診断センターが稼働時間を縮小したり予防的サービスを延期したりすることを余儀なくされ、スクリーニング目標の達成を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デジタルシステムが市場の近代化を牽引

デジタルプラットフォームは2025年のアルゼンチンマンモグラフィー市場シェアの60.72%を占め、アナログユニットからの決定的な移行を反映しています。病院や画像診断センターは高解像度と低放射線という臨床的メリットを強調しており、ソフトウェアのアップグレードが機器のライフサイクルを延長しています。アナログ機器は小規模な地方病院では依然として一般的ですが、通貨変動時に再整備されたデジタルユニットが手頃な価格になるにつれて徐々に失われています。「その他」カテゴリー(造影マンモグラフィーや乳房専用ガンマイメージングを含む)は最も速いCAGRの9.38%を記録しており、従来のX線モダリティを超えた実験的取り組みが示唆されています。スペイン語表示ラベルや自由販売証明書の要件など、ANMATによる規制上のハードルが参入障壁を高め、確立した地元パートナーを持つベンダーに有利に働いています。遠隔地の州にサービスを提供するモバイルバンに搭載されたポータブルデジタル検出器は、旧来のコンピューテッドラジオグラフィープレートと比較して優れた診断収率を示し、並行するモバイルスクリーニング市場を育成しています。

国内で再整備されたデジタルシステムは多くの公立病院の予算制約を満たし、新規輸入品のプレミアム価格なしに適合した画質を提供しています。通貨切り下げはこの価値提案を増幅させ、高所得市場から調達したユニットを再整備・認定・サービスする国内再整備エコシステムを維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

技術別:3次元トモシンセシスが診断基準を再形成

フルフィールドデジタルマンモグラフィーは依然としてアルゼンチンマンモグラフィー市場規模の54.12%を占めていますが、3次元DBTは浸潤性がん検出における実証済みの飛躍的向上により9.68%のCAGRで他のすべての技術を上回っています。病院や民間クリニックは、偽陽性とコールバックの削減をアップグレードのビジネスケースの中心として挙げています。DBTの償還が開始されたことで、プロバイダーの関心が強化され、更新サイクルが加速しています。DBTデータセットに重ねられたAIアルゴリズムは検出感度をさらに高め、読影時間を短縮し、アルゼンチンの放射線科医不足を補っています。

位相コントラストおよびスペクトラルマンモグラフィーは、特に高密度乳腺組織の評価においてニッチな役割を担っています。現在の普及率は控えめですが、造影剤なしに微小石灰化を可視化できる可能性が、研究病院やハイリスククリニックを専門とするベンダーに段階的な機会を開く可能性があります。すべてのベンダーはPACSおよびクラウドアーカイブとの相互運用性を強調しており、遠隔センターへの専門家読影を拡大する全国テレマンモグラフィーパイロットとのシームレスな統合を確保しています。

エンドユーザー別:病院が優位を保ちながら診断センターが成長

病院は2025年のアルゼンチンマンモグラフィー市場シェアの65.05%を支配しており、これはスクリーニング、生検、腫瘍学サービスを一か所で提供しているためです。しかし診断画像センターは民間投資と待ち時間短縮を求める患者需要に後押しされ、9.87%のCAGRで最も速く成長しています。これらのセンターは無駄のないコスト構造と長い営業時間で運営されており、仕事と家庭を両立させる女性にとって魅力的な選択肢となっています。

モバイルユニットとテレメディシンプラットフォームが「その他」エンドユーザーセグメントを形成しており、農村部へのアウトリーチに不可欠です。研究によれば、モバイルバンは固定施設の受診者数を奪うことはなく、むしろスクリーニングを受けなかったであろう患者を取り込み、システム全体のスループットを向上させることが確認されています。テレマンモグラフィーネットワークはこれらのバンを大都市の病院の専門家と結び付け、人材不足を克服し診断の一貫性を確保しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

ブエノスアイレス州は、その高い人口密度と公私立病院の集中により、マンモグラフィー検査と設備購入の最大シェアを生み出しています。乳がんセンター研究所などの主要機関は遺伝カウンセリングと早期発見アウトリーチを統合しており、高性能3次元システムへの需要を強化しています。資源の豊富さにもかかわらず、公共部門の患者は依然として民間施設の60日に対して中央値76日の治療遅延に直面しており、制度的な断片化を反映しています。

コルドバ、サンタフェ、メンドーサ州が需要の第二層を形成しています。州の保健当局は新しい公共画像診断施設への投資を行っており、民間病院チェーンはサービスを差別化するために3次元システムを導入しています。コルドバの乳腺病理学会は、機器のアップグレードと研修を支える地域的な専門家エコシステムを示しています。サンタフェの産業基盤は民間スクリーニング量を増加させる雇用主拠出型保険制度を可能にし、メンドーサへのチリからの越境患者流入が利用率を段階的に増加させています。

広大な農村地域と限られた固定インフラを特徴とする北部・南部地域は、モバイルスクリーニングプログラムに大きく依存しています。州政府はNGOや民間寄付者と連携し、ポータブルデジタル検出器を搭載したバンの資金調達を行っています。ブエノスアイレスのテレ読影センターが遠隔地での読影を提供し、人員配置の障壁を軽減し、人口の少ない州での診断品質を安定させています。

競争環境

アルゼンチンのマンモグラフィー機器市場は中程度に断片化しています。Hologic、GE Healthcare、Siemens Healthineersは3次元DBTポートフォリオ、AIツールキット、複数年のサービス契約でプレミアムセグメントを獲得しています。例えばHologicのGenius 3次元プラットフォームは浸潤性がん検出率が20〜65%高いと報告されており、この統計は腫瘍専門医と支払者に強く訴求しています[3]Hologic、「2023年サステナビリティレポート」、HOLOGIC.COM。Samsung MedisonとPlanmedは、中堅民間クリニックを対象としたモジュール設計と低価格帯で競争しています。

通貨変動は国内再整備業者に比較コスト優位性を与えています。北米やヨーロッパから中古デジタルユニットを調達し、検出器パネルをアップグレードし、地元でサービスを提供することで、これらの企業は新規輸入品と比較して30〜40%のコスト削減を実現しています。公立病院は償還の不確実性と輸入ライセンスのバックログによって調達サイクルが遅延するため、こうした製品を好む傾向があります。

サービス能力は今や購買基準において技術と並ぶ重要性を持っています。メーカーは稼働率保証、遠隔診断、スタッフ研修パッケージを提供し、償還遅延による業務中断を軽減しています。医療診断機関会議所(CA.DI.ME.)は自主的な保守基準を設定しており、その遵守が入札結果に影響することが多いです。モバイルスクリーニングには白地機会が残っており、機器ベンダーは資金調達、バン、テレ読影プラットフォームを州保健省向けのターンキーソリューションにバンドルすることができます。

アルゼンチンマンモグラフィー産業のリーダー企業

Siemens AG

GE Healthcare

Fujifilm Holdings Corporation

Hologic Inc.

Planmed OY

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年7月:Pro Mujer、Mamotest、Avon財団がチャコ州ロケ・サエンス・ペーニャで40件の無料マンモグラフィーに資金提供し、農村部のスクリーニング能力を向上させました。

- 2023年5月:Johnson & Johnson Impact VenturesがMamotestに投資し、アルゼンチンとメキシコ全体でテレマンモグラフィー事業を拡大しました。

アルゼンチンマンモグラフィー市場レポートの範囲

マンモグラフィーとは、悪性腫瘍の存在を確認するために乳腺組織をスクリーニングするために使用される標準的な診断・スクリーニング技術を指します。このプロセスでは、乳がんの早期発見のために低エネルギーX線を使用します。

アルゼンチンのマンモグラフィー市場は、製品タイプ(デジタルシステム、アナログシステム、乳房トモシンセシス、その他の製品タイプ)とエンドユーザー(病院、専門クリニック、診断センター)によってセグメント化されています。レポートは上記セグメントの金額(米ドル)を提供しています。

| デジタルマンモグラフィーシステム |

| アナログマンモグラフィーシステム |

| その他 |

| 2次元フルフィールドデジタルマンモグラフィー(FFDM) |

| 3次元デジタル乳房トモシンセシス |

| 位相コントラスト・スペクトラルマンモグラフィー |

| 病院 |

| 診断画像センター |

| その他 |

| 製品タイプ別 | デジタルマンモグラフィーシステム |

| アナログマンモグラフィーシステム | |

| その他 | |

| 技術別 | 2次元フルフィールドデジタルマンモグラフィー(FFDM) |

| 3次元デジタル乳房トモシンセシス | |

| 位相コントラスト・スペクトラルマンモグラフィー | |

| エンドユーザー別 | 病院 |

| 診断画像センター | |

| その他 |

レポートで回答される主要な質問

アルゼンチンマンモグラフィー市場の規模はどのくらいですか?

アルゼンチンマンモグラフィー市場規模は2026年に2,717万米ドルに達し、CAGRが8.72%で成長して2031年までに4,127万米ドルに達すると予測されています。

どの製品カテゴリーが現在の売上をリードしていますか?

デジタルマンモグラフィープラットフォームが2025年の売上金額の60.72%を占めています。

アルゼンチンマンモグラフィー市場の主要プレーヤーは誰ですか?

Siemens AG、GE Healthcare、Fujifilm Holdings Corporation、Hologic Inc.、Planmed OYがアルゼンチンマンモグラフィー市場で事業を展開する主要企業です。

なぜ診断画像センターは病院よりも速く成長しているのですか?

民間投資、営業時間の延長、待ち時間の短縮により、診断画像センターは9.87%のCAGR予測を持っています。

最終更新日: