アルゼンチン食品甘味料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.12 十億米ドル |

| 市場規模 (2026) | 1.16 十億米ドル |

| 市場規模 (2031) | 1.39 十億米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルゼンチン食品甘味料市場分析

アルゼンチンの甘味料市場規模は、2025年の11億2,000万米ドルから2026年には11億6,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)3.62%で推移し、2031年までに13億9,000万米ドルに達すると予測されています。アルゼンチンにおける食品甘味料の需要拡大は、健康的なライフスタイルへの社会的シフト、積極的な規制改革、および力強い業界イノベーションによって牽引されています。肥満、糖尿病、心血管疾患などの食事関連疾患への認識が高まる中、アルゼンチンの消費者はノーカロリーまたは低カロリー甘味料に目を向けるようになっています。ステビア、エリスリトール、スクラロース、アスパルテームなどの選択肢が、従来の砂糖に代わる好まれる代替品となっています。このトレンドを裏付けるように、汎米保健機関(PAHO)は2022年に、アルゼンチンの成人人口の68.4%が肥満に分類されると報告しました。さらに、砂糖税や「包装前面」警告ラベルの義務付けなどの政府措置が、高糖分製品からの離脱をさらに促進しています。これらの取り組みは、消費者と製造業者の双方をより健康的な代替品へと誘導しています。関連して、2025年1月の砂糖輸出税撤廃などの政策変更が原材料の流通ダイナミクスを変えています。これにより国内サプライチェーンが強化されるだけでなく、コスト競争力も向上しています。特に天然甘味料の抽出・配合における技術革新により、風味プロファイルがさらに豊かになっています。これにより、飲料、ベーカリー、乳製品、菓子類を含む多様なセクターへの応用範囲が広がっています。これらの要因が総合的に市場成長を後押ししており、予測されるCAGRおよび伝統的・機能性食品の双方における甘味料用途の拡大にその実態が表れています。

主要レポートのポイント

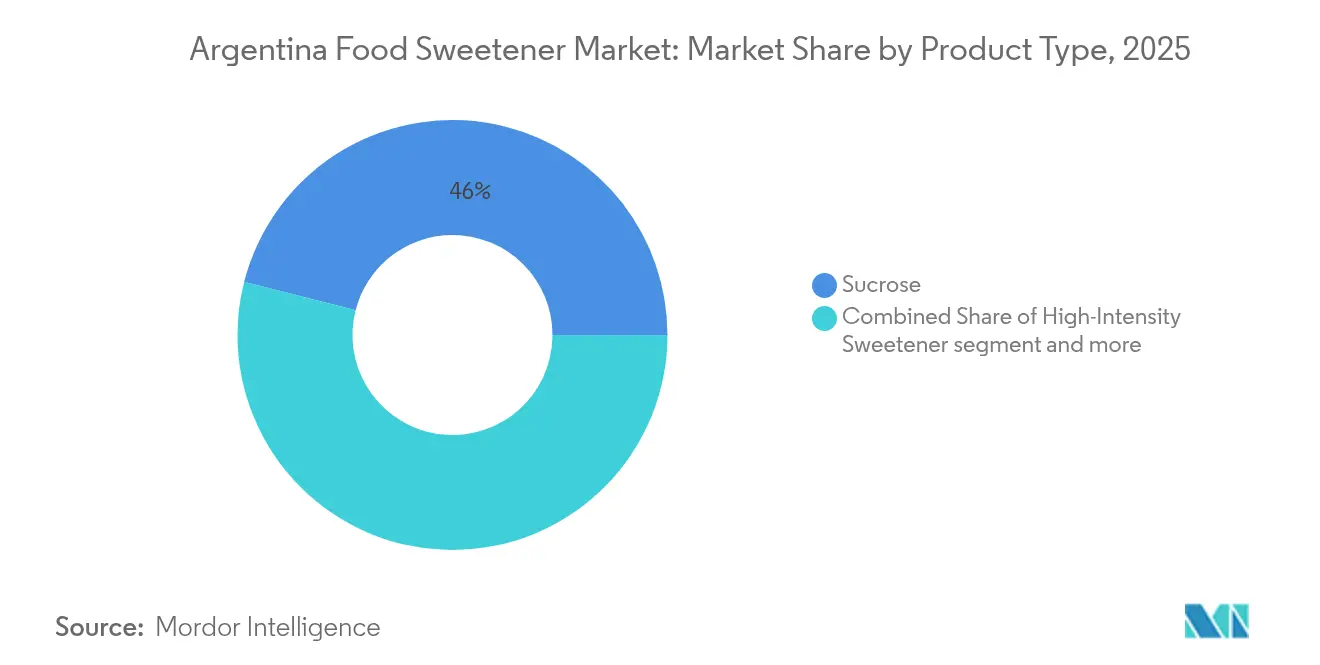

- 製品タイプ別では、スクロースが2025年のアルゼンチン甘味料市場シェアの46.02%を占めトップとなっており、高強度甘味料は2031年に向けてCAGR4.32%で拡大する見込みです。

- 用途別では、飲料が2025年のアルゼンチン甘味料市場規模の36.78%を占め、乳製品・デザートが2031年まで最速のCAGR4.12%を記録します。

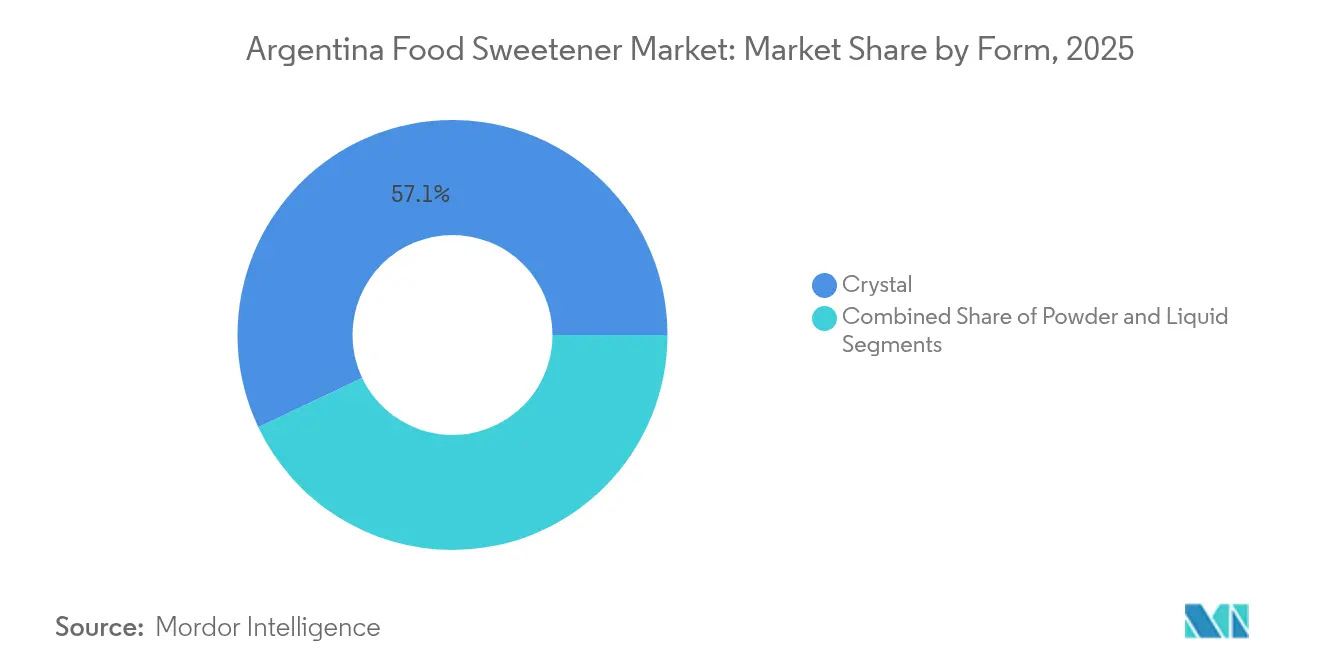

- 形態別では、結晶系甘味料が2025年に売上の57.06%を獲得し、液体形態は同期間においてCAGR4.61%で成長する見込みです。

- カテゴリー別では、従来型製品が2025年に79.74%のシェアを保持する一方、有機系バリアントは2031年に向けてCAGR5.29%で成長すると予測されています。

- 地域別では、ブエノスアイレス州が2025年のアルゼンチン甘味料市場規模の55.72%を占め、中央地域が2031年に向けて最強のCAGR4.92%を記録します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アルゼンチン食品甘味料市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 肥満および糖尿病率の上昇 | +1.2% | 全国規模;ブエノスアイレス州で最も強い圧力 | 中期(2年~4年) |

| 砂糖削減に向けた政府の取り組み | +0.8% | 国法がすべての州に適用 | 短期(2年以内) |

| 低カロリー・天然甘味料に対する消費者需要の増大 | +0.9% | 全国規模、ブエノスアイレスおよび中央地域で最も強い取り込み | 中期(2年~4年) |

| 機能性食品・飲料における採用の拡大 | +0.6% | ブエノスアイレス州および中央地域 | 長期(5年以上) |

| グローバルブランドによる飲料の処方変更 | +0.7% | 全国の都市部中心 | 短期(2年以内) |

| 植物由来甘味料に対するクリーンラベル志向 | +0.5% | ブエノスアイレス州および中央地域 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

肥満および糖尿病率の上昇

アルゼンチンでは、肥満および糖尿病の急増が甘味料、とりわけ有機・天然代替品に対する需要の高まりを牽引しています。成人人口が肥満率の上昇と糖尿病患者数の急増に直面する中、同国は深刻な健康危機に直面しており、天然甘味料代替品への需要がいっそう強まっています。例えば、国際糖尿病連合(International Diabetes Federation)は、2024年においてアルゼンチンに434万人の糖尿病患者がいると報告しています [1]国際糖尿病連合、「糖尿病を有する成人人口数」、idf.org。市民の意識が高まる中、多くのアルゼンチン国民が高カロリー砂糖をノーカロリーまたは低カロリー甘味料に切り替えており、ステビアや有機モンクフルーツなどの天然の選択肢が特に支持されています。これらの天然甘味料は、「クリーンラベル」原材料を重視する健康意識の高い消費者に共感を呼んでいます。これを受け、規制当局と食品企業の双方がこれらの健康トレンドに沿った製品の処方変更を進めています。こうして、肥満と糖尿病という広範な課題が、アルゼンチンの食品・飲料分野において健康的な甘味ソリューションへの顕著なシフトを促進しています。

砂糖削減に向けた政府の取り組み

アルゼンチン政府は、2020年健全食事法および2022年政令に基づき、甘味料への取り組みを強化しています。同法は、砂糖・脂肪・ナトリウム・カロリーが高い製品への黒色八角形警告表示を義務付けるとともに、甘味料を含む製品に「甘味料を含む、小児には推奨しない」という注意喚起ラベルの表示を求めています。これらの措置に加え、未成年者向けのマーケティング規制や学校内での販売禁止により、製造業者は否定的なラベルを回避するため製品の処方変更を余儀なくされています。2024年12月、アルゼンチン食品医薬品規制機関(ANMAT)は規定11378/2024および11362/2024を導入し、政令151/2022を精緻化しました。これらの規定は、天然由来の糖と添加糖を区別するためのより明確な表示を求めるとともに、警告表示のある製品、特に児童・青少年向けの広告に対してより厳格な規制を課しています。多くの企業がアイスクリーム、チョコレート、ビスケット、スナックなど主要カテゴリーの糖分含量を削減しており、代替甘味料で置き換えることが多いことが調査で示されています。この規制の推進力が、人工甘味料(スクラロース、アスパルテーム、シクラメート)および天然甘味料(ステビア、エリスリトール、モンクフルーツ)の需要を牽引し、食品・飲料市場をより健康的な処方へと再編しています。

低カロリー・天然甘味料に対する需要の拡大

肥満や糖尿病への懸念の高まりを背景に、アルゼンチンは健康的で低カロリーなライフスタイルへとシフトしており、ステビア、エリスリトール、モンクフルーツ、ソルビトールなどの天然甘味料への需要が高まっています。これらの甘味料は、ゼロカロリーまたは低血糖指数という特性が評価され、同国のクリーンラベルトレンドおよびウェルネス志向の食事とも合致しています。ステビアは特に際立っており、承認を促進し国内生産を補助する政府の取り組みや規制枠組みに支えられています。2024年、アルゼンチン農業省は天然甘味料プログラムに約4,500万米ドルを割り当て、そのうち30%がステビア開発に充てられました。ステビア農家への生産補助金は65%増加し、SENASA(アルゼンチン農産食品衛生品質サービス)は人工甘味料と比較してステビア関連の承認を42%加速させました。認証済み有機ステビアは、植物由来・有機製品へのシフトに後押しされ、健康意識の高い環境配慮型の消費者の間で支持を集めています。抽出技術および風味向上技術の進歩が、飲料、菓子類、焼き菓子における天然甘味料の訴求力をさらに高めています。低カロリー・天然・有機ソリューションへの消費者の嗜好の高まりにより、アルゼンチンの代替甘味料市場は大幅な成長が見込まれます。

グローバルブランドによる飲料の処方変更

アルゼンチンでは、Coca-Cola、PepsiCo、Nestléなどの大手飲料企業が変化する規制基準と消費者の嗜好に応えるため、主力製品の処方変更を進めています。このシフトにより、代替甘味料、特に天然・有機オプションへの需要が高まっています。企業は完全糖分レシピを低カロリーまたはゼロカロリーの代替品に置き換え、アスパルテームやアセスルファムカリウム(Ace-K)などの人工甘味料とステビア、エリスリトール、モンクフルーツなどの天然甘味料を組み合わせています。例えば、人気のブラジル炭酸飲料の無糖バージョンであるグアラナ・アンタルクティカ・ゼロが、消費者が無糖炭酸飲料を好む傾向の中で人気を集めています。ADMやSensientなどの原材料サプライヤーは、レブM(Reb M)などのステビア抽出物や砂糖の口当たりを模倣したブレンドを提供することでこのトレンドを支援しています。これらの処方変更の取り組みが、アルゼンチンにおける有機・植物由来・クリーンラベル甘味料への需要を牽引しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 天然・輸入甘味料のコスト高 | -0.9% | 全国規模、中央地域および内陸州で最も大きな圧力 | 中期(2年~4年) |

| 人工甘味料に対する消費者の懐疑心 | -0.6% | 全国規模、ブエノスアイレス州で最も顕著 | 短期(2年以内) |

| 特定の食品カテゴリーにおける処方上の課題 | -0.4% | ブエノスアイレス州および中央地域 | 長期(5年以上) |

| 原材料価格の変動 | -0.7% | 全国規模;砂糖・トウモロコシを原料とする供給は北部諸州に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

天然・輸入甘味料のコスト高

2024年、アルゼンチンは経済の不安定、通貨切り下げ、継続的なインフレという課題に直面しており、輸入原材料のコストが上昇しています。主に中国および米国から調達される高純度ステビア抽出物、モンクフルーツ、エリスリトールは顕著な価格上昇を見せています。参考として、アルゼンチン国立統計調査院(Instituto Nacional de Estadística y Censos)は、2024年4月のアルゼンチンの消費者物価指数(CPI)が前年同月比289%急騰したと報告しています。アルゼンチン国内における天然甘味料の生産は限定的であり、シクラメートやサッカリンなどのより安価な大量市場向け人工代替品と競争するための規模の経済を欠いています。その結果、多くの製造業者はより手頃な合成甘味料に依存するか、小売価格を安定させるために処方変更の取り組みを縮小しています。アルゼンチンの低所得層においては、健康への配慮よりも価格面での懸念が優先されることが多く、プレミアム天然・有機甘味料への需要が抑制されています。こうして、健康意識の高まりや規制上の圧力にもかかわらず、コスト上の課題がアルゼンチンの天然甘味料市場の成長を引き続き抑制しています。

人工甘味料に対する消費者の懐疑心

アルゼンチンでは、アスパルテーム、サッカリン、シクラメートなどの合成甘味料に対する社会的な批判が高まっており、これらをがんリスクや代謝障害に結びつけるメディアの報道が背景にあります。この懸念の高まりにより、多くのアルゼンチン消費者が成分表示を入念に確認し、人工添加物を含む製品を避けるようになっています。アルゼンチンの厳格な包装前面表示法がさらにこの懐疑心を増幅させています。これらの法律は、特に子ども向けを想定した製品において、非栄養甘味料を含む製品への明確な警告表示を義務付けています。その結果、多くの消費者は「無糖」ラベルを「化学的に加工された」製品と結び付けるようになり、たとえカロリーが低くても人工甘味料使用製品の購入を控えるようになっています。この警戒感は特に、健康意識の高い個人や若い消費者の間で顕著であり、彼らは天然の代替品や合成原材料を含まない低糖分の選択肢を好む傾向があります。こうして、規制・健康トレンドが砂糖の使用削減を推進する一方で、人工甘味料に対する否定的な感情がアルゼンチンの食品・飲料分野でのより広範な普及を阻害しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スクロースが優位、高強度甘味料は成長中

2025年において、スクロースはアルゼンチンの甘味料市場の46.02%のシェアを占め、堅調なサトウキビ収穫高と2025年の砂糖輸出税撤廃に支えられています。アルゼンチンにおけるスクロースの需要は、その汎用性、入手しやすさ、コスト効率から、ベーカリー・菓子類から乳製品・加工食品まで幅広い産業にわたっています。スクロースは甘味を加えるだけでなく、食品製造における食感、保存、焦げ色付けにおいても重要な役割を果たしており、大規模な代替は容易ではありません。この需要を示すように、ITC Trademapのデータによれば、アルゼンチンのスクロース輸入量は前年の281トンから2024年には472トンへと増加しました。

一方、高強度甘味料(HIS)は、カロリー削減の義務付けと消費者のウェルネス重視の高まりに後押しされ、CAGR4.32%で拡大しています。スクロースが根強い地位を保つ中、高強度甘味料(HIS)への需要が顕著に増加しています。このシフトは主に、健康上の懸念の高まり、肥満および糖尿病率の上昇、そして厳格な砂糖削減規制に起因しています。ステビア、スクラロース、アスパルテームなどの甘味料は、飲料、無糖スナック、機能性食品においてカロリーなしで甘味を提供するものとして次第に支持を集めています。この進化する市場環境は、変化する市場の姿を示しています:スクロースが引き続き優位を保つ一方で、特に健康志向製品や処方変更製品において低カロリー・ゼロカロリー代替品への明確な傾きが見られます。こうして、アルゼンチンの甘味料市場は拡大しています:スクロースへの堅固な需要を維持しながら、処方変更と健康規制への対応のためにHISを迅速に採用しています。

注記: 全セグメントの個別シェアはレポート購入時に取得可能

用途別:飲料がリード、乳製品が加速

2025年において、飲料はアルゼンチンの甘味料市場の36.78%を占め、同国の主要な清涼飲料消費量に支えられています。アルゼンチンの飲料メーカーがスクロースを好む理由は、甘味だけでなく、特に伝統的な清涼飲料、果汁飲料、フレーバーウォーターにおいて高く評価される口当たり、ボリューム感、風味バランス特性にあります。規制上の精査と消費者の砂糖削減志向に直面しながらも、多くの確立されたブランドの飲料は一貫性と親しみやすい味のためにスクロースへの依存を続けています。同時に、アルゼンチンの急成長する飲料生産が飲料用甘味料とこのセグメントの使用量を押し上げています。例えば、アルゼンチン国立統計調査院(Instituto Nacional de Estadística y Censos)は、2024年8月の飲料の鉱工業生産指数(IPI)を135.6ポイントと報告しています。

一方、乳製品・デザートセクターは、ArcorのMastelloneへの持分増加を背景に2031年まで急速なCAGR4.12%で成長すると予測されており、新たなヨーグルトやフレーバーミルクのイノベーションへの道を開いています。アルゼンチンの乳製品セクター、特にヨーグルト、フレーバーミルク、デザートは、代替甘味料へのシフトを進めています。このシフトは、製造業者が高まる健康意識と新たな表示法に対応する中で生じています。乳製品メーカーは、スクラロース、ステビア、エリスリトールなどの人工・天然高強度甘味料をますます採用しています。これにより、ウェルネスと透明性に対する消費者の要求に応えた低糖分または無糖製品を製造することが可能になっています。このトレンドは、アルゼンチンの甘味料市場の複雑な状況を浮き彫りにしています:飲料セクターが伝統的なレシピのためにスクロースに固執する一方で、乳製品産業は健康志向の消費者に応えるため革新的な甘味料を支持する新たなコースを歩んでいます。

形態別:結晶が優位、液体イノベーションが台頭

結晶形態が市場を支配しており、売上の57.06%を占め、ラ・プロビデンシアなどの製糖工場における確立されたスクロース物流・保管インフラに支えられています。飲料OEMはインライン投与能力とダスト暴露の低減を理由にこれらの形態を好んでいます。アルゼンチンでは、食品・飲料メーカーが取り扱いやすさ、長い保存期間、焼き菓子や粉末飲料ミックスなどの乾燥処方との相性の良さから結晶形態の甘味料を好んでいます。スクロース、ステビアパウダー、一部の糖アルコールを含む結晶系甘味料は、食感向上、かさ増し、加工時の耐熱安定性の維持において評価されています。アルゼンチンの食品・飲料生産が拡大するにつれ、これらの甘味料への需要も高まっています。アルゼンチン国立統計調査院(Instituto Nacional de Estadística y Censos)は、食品サービス産業の2022年の総生産額(GPV)が前年比144%増の2兆6,000億アルゼンチンペソであったと報告しています。

液体形態はCAGR4.61%で成長しており、特に飲料製造、乳製品用途、加工食品において普及が進んでいます。正確な投与量管理、急速な溶解性、容易な混合性といった利点が需要を牽引しています。液体ステビア、グルコースシロップ、アガベネクターなどの甘味料は、均一な甘味の分散を保証し、レディートゥドリンク飲料やヨーグルトにおける健康志向の処方変更を支援しています。このトレンドは、アルゼンチンの甘味料市場のダイナミクスを浮き彫りにしています:液体甘味料が健康志向・大量生産加工セクターにおいてニッチを確立する一方、結晶形態は伝統的な用途で優位を保っています。

注記: 全セグメントの個別シェアはレポート購入時に取得可能

カテゴリー別:従来型がリード、有機が加速

2025年において、従来型製品が市場量の79.74%を占めています。アルゼンチンでは、食品・飲料メーカーが従来型甘味料を好む理由として、コスト効率、幅広い入手可能性、大量市場向け製品における実証済みの機能性が挙げられます。スクロース、グルコースシロップ、高果糖コーンシロップ(HFCS)などの原材料は、焼き菓子、清涼飲料、乳製品、加工スナックの製造において重要な役割を果たしています。これらの原材料は、インフレと通貨変動に悩む価格感応度の高い市場において重要な要素である低コストで一貫したパフォーマンスと親しみやすい風味プロファイルを提供します。例として、アルゼンチンは2024年に790万米ドル相当のスクラロースを輸入しており、従来型甘味料への需要の大きさを裏付けています。

有機バリアントは堅調なCAGR5.29%で増加しており、過去5年間で倍増した有機食品購入者の急増に後押しされています。消費者の嗜好がクリーンラベル・健康志向・環境配慮型製品へと進化するにつれ、有機甘味料への需要は着実に高まっています。ウェルネスと栄養への意識の高まり、並びに天然原材料に向けた規制・マーケティングの後押しにより、多くの製造業者が有機オプションの探求を始めています。認証済み有機ステビア、ココナッツシュガー、アガベシロップなどの原材料が、製品を差別化しプレミアム市場セグメントに応えるために採用されています。コストと限られた国内生産という課題が普及を妨げているものの、有機代替品への関心の高まりはアルゼンチンの甘味料の状況における注目すべきシフトを示しています。従来型オプションが依然として主流を占める中、有機甘味料は変化する消費者の価値観とグローバルな食品トレンドと歩調を合わせながらニッチを確立しています。

地理分析

2025年において、ブエノスアイレス州はアルゼンチンの甘味料市場の55.72%という圧倒的なシェアを獲得しており、密集した食品加工拠点と原材料輸入のための効率的な港湾物流に支えられています。大手飲料メーカーは都市部の需要に近い場所にボトリングラインを設置し、原材料サプライヤーは液体グルコースおよびフルクトース向けのバルク保管ターミナルを港湾地区に戦略的に配置しています。国家の砂糖削減目標に呼応し、州の健康政策が製品の処方変更を加速させ、プレミアム甘味料への地域需要を押し上げています。

中央地域は最も急成長する地域として台頭しており、適切なトラック輸送圏内にあるトウモロコシおよびサトウキビ原料への近接性を活かして2031年まで予測CAGR4.92%で成長しています。コルドバおよびサンタフェへの新たな投資が澱粉系甘味料プラントの設立を促し、より統合されたサプライチェーンのためにグレインサイロを活用しています。地域の優遇措置とブエノスアイレスに比べた混雑の少なさにより、中規模企業が天然高強度甘味料(HIS)抽出の機会を掴んでいます。2025年には、コルドバを拠点とする乳製品・スポーツドリンクメーカーを対象としたモンクフルーツのパイロット処方が導入され、地域の付加価値創出がさらに強調されています。

北部諸州であるトゥクマン、フフイ、サルタは、アルゼンチンの砂糖生産の驚異的な99.5%を占めています。ガソリン混合率を12%に引き上げるエタノール義務規制が製糖工場のキャッシュフロー安定性を高め、間接的に甘味料の共同生産を支援しています。ミシオネス州では、ステビアのプランテーションが国内外の市場に対応しており、Yevia(イェビア)などの企業が農業試験機関と協力して高レブM(Reb M)品種の栽培に取り組んでいます。国道34号線のインフラ整備により、中央地域の精製業者への輸送コストが低下し、アルゼンチンの甘味料市場全体のサプライチェーンが効率化されています。

競争環境

アルゼンチンの食品甘味料市場は中程度の集約度を示しており、主要プレーヤーとしてTate & Lyle PLC、Cargill, Incorporated、Archer Daniels Midland Company、Ingredion Incorporated、International Flavors & Fragrances Inc.が名を連ねています。これらの企業は、独自の高強度甘味料処方とグレーターブエノスアイレス地区のテクニカルサービスラボラトリーを通じて、重要な市場シェアを維持しています。

戦略的な取り組みは、市場における天然甘味料の推進とサプライチェーンの強化に重点を置いています。2025年4月、Arca ContinentalがAI駆動型Sensifyへの投資を行い、クーラーの稼働時間向上を目指していることは、流通効率化への積極的な姿勢を示しています。IngredionのPureCircleへの持分を88%に引き上げることで、プレミアムステビオール配糖体のバイオコンバージョン能力が強化されています。SWT Steviaはシードトゥシェルフ認証を推進し、マテ茶ブランドと協力してモンクフルーツ・ステビアブレンドを市場に投入し、クリーンラベルのプレミアム価値を狙っています。

輸入上の課題により地域生産が促進され、原材料確保の面で国内プレーヤーが恩恵を受ける一方、グローバルサプライヤーはその規模と研究開発力を活かし、テクニカルサポートと付加価値ソリューションを提供して市場シェアを維持しています。有機セグメントは俊敏な新規参入者にとって有望な分野ですが、認証上の課題が伴います。こうして、競争環境はイノベーション、ペソ変動の中でのコスト管理、そして適時の前面ラベル処方変更によって形成されています。

アルゼンチン食品甘味料産業のリーダー企業

Tate & Lyle PLC

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

International Flavors and Fragrances Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Tate & LyleとManusはレブM(Reb M)の安定的かつ持続可能な供給を確保するためにパートナーシップを締結しました。天然甘味料アライアンスは、拡張可能で持続可能かつカロリー低減型の甘味料を提供することを目指しています。両社はTate & Lyleの砂糖削減の専門知識とManusのバイオコンバージョン技術を活用し、アルゼンチンを含む全米州サプライチェーンから調達することでこれを実現する計画です。

- 2024年3月:Ingredionは2023年の純売上高82億米ドルを報告し、天然甘味料プラットフォーム強化のためにPureCircleの持分を88%に引き上げました。アルゼンチンおよび近隣諸国でのGrupo Arcorとの従来のジョイントベンチャーにより、Ingredionのグローバルな甘味料イノベーションがチャカブコ、バラデロ、ルレス、コルドバの国内生産施設に直接結びついています。PureCircleに裏付けられた技術を既存のチャネルを通じて活用することで、アルゼンチン市場における天然甘味料ブレンドの処方化と流通を加速させることができます。

- 2023年1月:Sweegenはコロンビアでの規制承認を受け、ラテンアメリカにおけるバイオコンバージョンステビアポートフォリオ(レブジオシドEおよびI)を拡大しました。アルゼンチン固有の展開ではありませんが、このロールアウトはアルゼンチンでの新しい抽出物を使用した新処方の潜在的な発売を含め、地域全体で新しいステビア配合処方の基盤を確立するものです。

アルゼンチン食品甘味料市場レポートの対象範囲

食品甘味料は、卓上甘味料として使用されるか、または料理に甘い風味を付与するために使用されることを意図した食品添加物に分類されます。

アルゼンチンの食品甘味料市場は、タイプ別(スクロース、澱粉系甘味料および糖アルコール(デキストロース、高果糖コーンシロップ(HFCS)、マルトデキストリン、ソルビトール、キシリトール、その他)および高強度甘味料(スクラロース、アスパルテーム、サッカリン、シクラメート、アセスルファムカリウム(Ace-K)、ネオテーム、ステビア、その他))と用途別(乳製品、ベーカリー、スープ・ソース・ドレッシング、菓子類、飲料、その他の用途)に区分されています。レポートでは、上記すべてのセグメントについて市場規模および予測を金額ベース(百万米ドル)で提供しています。

| スクロース | ||

| 澱粉系甘味料および糖アルコール | デキストロース | |

| 高果糖コーンシロップ(HFCS) | ||

| マルトデキストリン | ||

| ソルビトール | ||

| キシリトール | ||

| その他の澱粉系甘味料および糖アルコール | ||

| 高強度甘味料 | 人工高強度甘味料 | スクラロース |

| アスパルテーム | ||

| サッカリン | ||

| ネオテーム | ||

| シクラメート | ||

| アセスルファムカリウム(Ace-K) | ||

| その他の人工高強度甘味料(HIS) | ||

| 天然高強度甘味料 | ステビア抽出物 | |

| モンクフルーツ抽出物 | ||

| その他の天然高強度甘味料(HIS) | ||

| その他の甘味料 | ||

| ベーカリー・菓子類 |

| 乳製品・デザート |

| 飲料 |

| スープ・ソース・ドレッシング |

| その他の用途 |

| 粉末 |

| 液体 |

| 結晶 |

| 従来型 |

| 有機 |

| ブエノスアイレス州 |

| 中央地域 |

| その他 |

| 製品タイプ別 | スクロース | ||

| 澱粉系甘味料および糖アルコール | デキストロース | ||

| 高果糖コーンシロップ(HFCS) | |||

| マルトデキストリン | |||

| ソルビトール | |||

| キシリトール | |||

| その他の澱粉系甘味料および糖アルコール | |||

| 高強度甘味料 | 人工高強度甘味料 | スクラロース | |

| アスパルテーム | |||

| サッカリン | |||

| ネオテーム | |||

| シクラメート | |||

| アセスルファムカリウム(Ace-K) | |||

| その他の人工高強度甘味料(HIS) | |||

| 天然高強度甘味料 | ステビア抽出物 | ||

| モンクフルーツ抽出物 | |||

| その他の天然高強度甘味料(HIS) | |||

| その他の甘味料 | |||

| 用途別 | ベーカリー・菓子類 | ||

| 乳製品・デザート | |||

| 飲料 | |||

| スープ・ソース・ドレッシング | |||

| その他の用途 | |||

| 形態別 | 粉末 | ||

| 液体 | |||

| 結晶 | |||

| カテゴリー別 | 従来型 | ||

| 有機 | |||

| 地域別 | ブエノスアイレス州 | ||

| 中央地域 | |||

| その他 | |||

レポートで回答される主な設問

アルゼンチンの甘味料市場の現在の規模はどのくらいですか?

市場は2026年に10億1,600万米ドルに達しており、2031年までに13億9,000万米ドルに達すると予測されています。

アルゼンチンの甘味料市場において最大のシェアを占めるセグメントはどれですか?

スクロースが2025年に46.02%のシェアでトップとなっており、アルゼンチンの強固なサトウキビ砂糖基盤を反映しています。

アルゼンチンの甘味料市場において最も急成長しているカテゴリーはどれですか?

有機甘味料が2026年から2031年にかけて最速のCAGR5.29%を記録しており、クリーンラベル需要の拡大に支えられています。

アルゼンチンにおいて甘味料プレーヤーにとって最も有望な地域はどこですか?

ブエノスアイレス州が密集した加工能力と消費者集中を背景に市場価値の55.72%を獲得しています。

政府の政策はアルゼンチンの甘味料市場規模にどのような影響を与えていますか?

包装前面警告ラベル、砂糖税論争、砂糖輸出税撤廃が相まって処方変更と原材料の入手可能性を促進し、年間3.62%の安定した成長を支えています。

最終更新日: