Tamanho e Participação do Mercado de Antenas, Transdutores e Radomos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 16.03 Bilhões de dólares |

| Tamanho do Mercado (2030) | 23.21 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.68% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

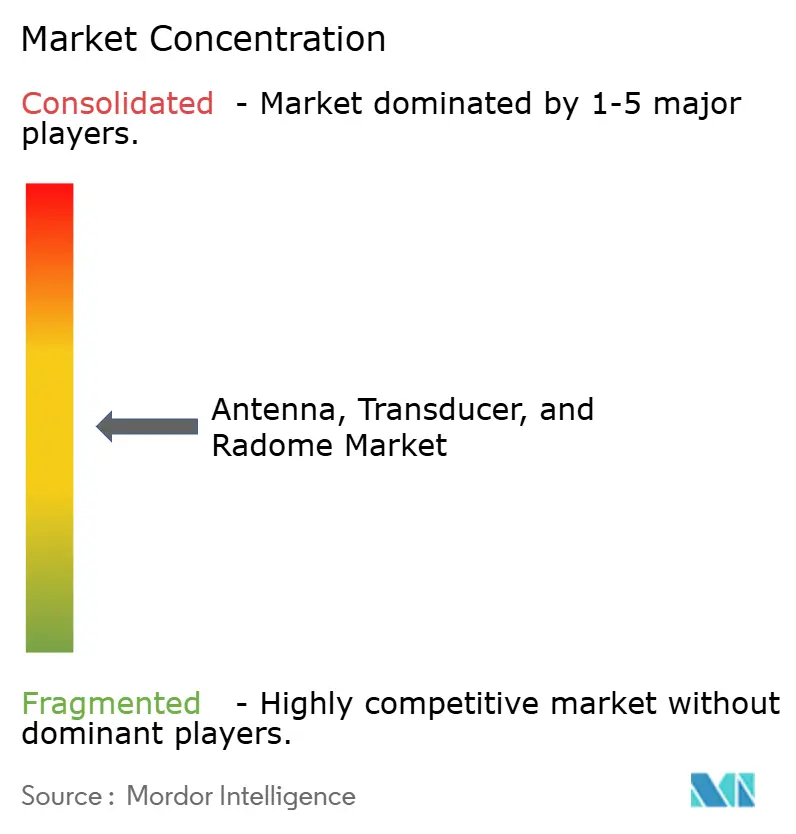

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Antenas, Transdutores e Radomos por Mordor Intelligence

O tamanho do mercado de antenas, transdutores e radomos é avaliado em USD 16,03 bilhões em 2025 e está projetado para atingir USD 23,21 bilhões até 2030, avançando a um CAGR de 7,68% ao longo do período de previsão. A demanda escala com os orçamentos de modernização militar, um aumento nas constelações de satélites em órbita baixa terrestre (LEO) e técnicas de manufatura aditiva que comprimem os prazos de produção ao mesmo tempo em que permitem geometrias complexas. Os radares de arranjo de varredura eletrônica ativa (AESA) agora migram de caças de alto desempenho para plataformas não tripuladas táticas, estimulando a necessidade de radomos que suportem densidades de potência mais elevadas sem comprometer a integridade do sinal.[1]Fonte: —, "General Atomics apresenta novo radar AESA para o Gray Eagle 25M," DEFENSENEWS.COM As redes de defesa aérea terrestres estimulam a aquisição de antenas multibanda protegidas por compósitos leves otimizados para implantação rápida. Enquanto isso, o backhaul de onda milimétrica (mmWave) 5G e os gateways de comunicação via satélite atraem compradores comerciais, incentivando projetos de uso duplo que abrangem os segmentos de defesa e telecomunicações. A pressão na cadeia de suprimentos sobre dielétricos cerâmicos e resinas de grau aeroespacial desencadeia estratégias de integração vertical, à medida que as empresas buscam garantir materiais críticos e capturar maior valor.

Principais Conclusões do Relatório

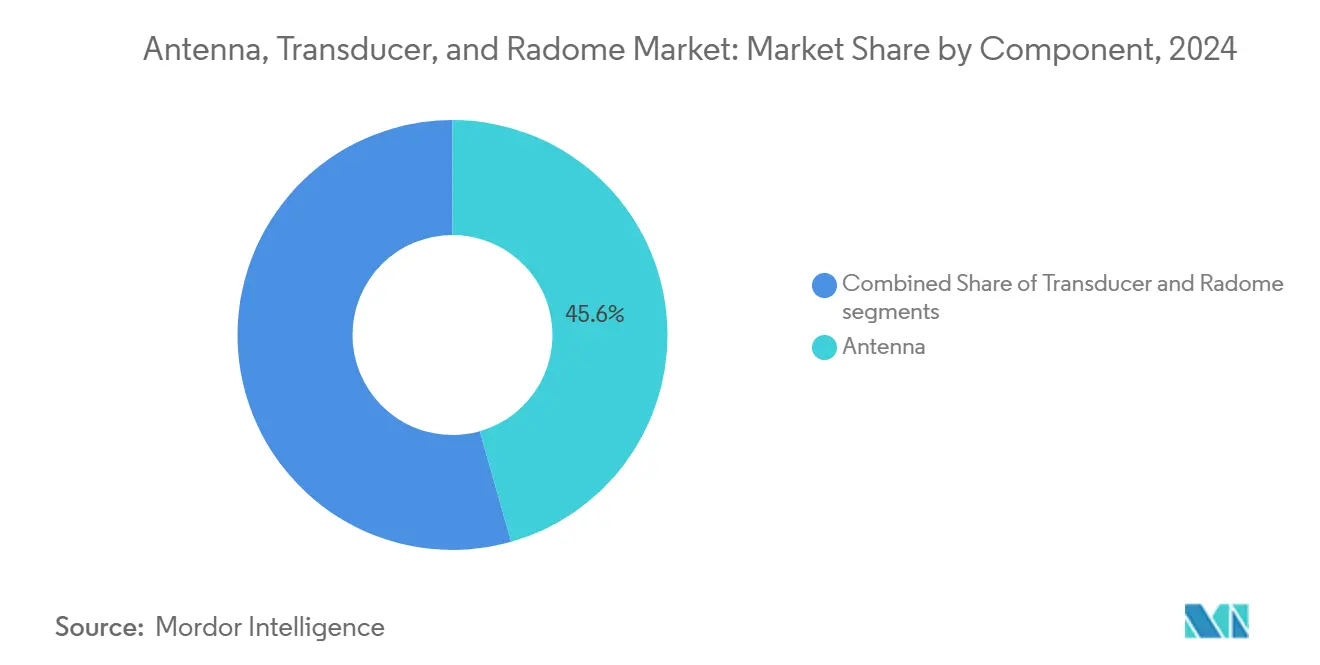

- Por componente, as antenas lideraram com 45,60% de participação na receita em 2024 e estão se expandindo a um CAGR de 8,90% até 2030.

- Por plataforma, os sistemas aerotransportados comandaram 40,52% da participação do mercado de antenas, transdutores e radomos em 2024, enquanto as plataformas terrestres estão projetadas para crescer a um CAGR de 8,65% até 2030.

- Por banda de frequência, a banda C/X deteve 30,45% da participação do tamanho do mercado de antenas, transdutores e radomos em 2024; as frequências HF/VHF/UHF estão avançando a um CAGR de 8,01% até 2030.

- Por aplicação, a defesa respondeu por 67,80% da participação do tamanho do mercado de antenas, transdutores e radomos em 2024, e o uso comercial está progredindo a um CAGR de 8,70% até 2030.

- Por geografia, a América do Norte capturou 36,78% das vendas de 2024, enquanto a Ásia-Pacífico está prevista para registrar um CAGR de 9,65% entre 2025 e 2030.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Antenas, Transdutores e Radomos*

| Impulsionador | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de radares de arranjo de varredura eletrônica ativa (AESA) | +1.8% | Global, concentrado na América do Norte e na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Implantação rápida de constelações de satélites para comunicações LEO | +1.5% | Global, liderado pela América do Norte com expansão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento no tamanho da frota de veículos aéreos não tripulados (VANT) para ISR | +1.2% | Global, mais forte na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Radomos compósitos impressos em 3D reduzindo prazos de entrega e custos | +0.9% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Orçamentos de modernização militar em países da OTAN e na Ásia-Pacífico | +1.4% | Países da OTAN e mercados centrais da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda emergente de backhaul mmWave 5G/B5G e estações terrestres | +0.8% | Global, centros urbanos primeiro | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de radares de arranjo de varredura eletrônica ativa

A tecnologia AESA agora equipa plataformas aerotransportadas, navais e terrestres que antes dependiam de arranjos de varredura mecânica, permitindo vigilância simultânea, rastreamento de alvos e comunicações. A transição para sistemas de abertura distribuída eleva os limiares de densidade de potência que os radomos convencionais de fibra de vidro não conseguem suportar, impulsionando a demanda por cerâmicas avançadas e revestimentos de metamateriais capazes de manter a estabilidade de fase em amplos ângulos de incidência. Os EUA atualizam o radar de defesa aérea Patriot sob um contrato LTAMDS de USD 736 milhões, enquanto o KF-21 da Coreia do Sul integra módulos AESA indígenas, ilustrando a difusão geográfica da tecnologia. Projetos modulares de radomos que acomodam painéis de antenas deslizantes aceleram os ciclos de manutenção e reduzem os custos do ciclo de vida. Fornecedores que dominam o casamento dielétrico multicamadas desfrutam de vantagem de pioneirismo à medida que marinhas e exércitos aceleram os cronogramas de aquisição para contrariar ameaças hipersônicas e de baixa observabilidade.

Implantação rápida de constelações de satélites para comunicações LEO

Megaconstelações como o Projeto Kuiper da Amazon, a OneWeb Gen-2 e a Guowang da China impulsionam a construção de terminais terrestres de múltiplas órbitas que dependem de antenas de direcionamento eletrônico alojadas em radomos de baixo perfil.[2]Fonte: —, "Preparativos para o lançamento dos satélites Amazon Kuiper," SPACENEWS.COM Os operadores favorecem arquiteturas COTS que alternam feixes entre as bandas Ku, Ka e V em milissegundos, elevando os requisitos de constante dielétrica e ciclagem térmica. Iniciativas regionais de banda larga na Europa e na América do Sul imitam essas implantações, diversificando a demanda além dos programas dos EUA. Terminais de comunicação via satélite de uso duplo que satisfazem os padrões de proteção militar e de throughput comercial ganham tração, especialmente onde os ministérios da defesa buscam conectividade garantida por meio de ativos comerciais. Consequentemente, fornecedores de materiais especiais garantem contratos de longo prazo para laminados à base de quartzo que oferecem permissividade estável entre -55 °C e +85 °C.

Crescimento no tamanho da frota de veículos aéreos não tripulados para ISR

Os ministérios da defesa e as agências de segurança de fronteiras ampliam as frotas de VANT para expandir a inteligência, vigilância e reconhecimento (ISR) persistentes. A atualização Gray Eagle 25M do Exército dos EUA incorpora radares multimodo e links SATCOM sob radomos de nariz aerodinâmicos, aumentando a densidade de abertura sem comprometer o arrasto aerodinâmico. Os membros europeus da OTAN implantam drones de média altitude e longa resistência (MALE) com retransmissores de dados além da linha de visada (BLOS) encapsulados em invólucros compósitos leves que resistem à erosão por granizo e areia. Os sistemas contra-VANT também se multiplicam, exigindo radomos terrestres e embarcados que abrigam arranjos de varredura eletrônica otimizados para formação de feixe ágil. Os serviços comerciais de drones para agricultura de precisão e inspeção de infraestrutura energética impulsionam a adoção, embora compradores sensíveis ao custo prefiram revestimentos termoplásticos em detrimento de cerâmicas de alto custo. Fornecedores capazes de equilibrar peso, custo e sobrevivência ambiental ganham vantagem competitiva.

Radomos compósitos impressos em 3D reduzindo prazos de entrega e custos

A manufatura aditiva reduz os ciclos de projeto ao produto de meses para semanas, permitindo geometrias de treliça complexas que ajustam gradientes dielétricos em uma única execução de impressão.[3]Fonte: —, "Avanços na Colocação Automatizada de Fibras," COMPOSITESMANUFACTURINGMAGAZINE.COM Impressoras multimateriais incorporam aquecedores resistivos e malhas condutoras durante a fabricação, eliminando etapas de colagem secundária e reduzindo as taxas de refugo. Isso democratiza o acesso a projetos avançados de radomos para contratantes de defesa de médio porte e provedores comerciais de satélites. Exemplos em campo incluem radomos conformais de ponta de asa impressos por colocação automatizada de fibras que integram proteção contra raios diretamente no laminado. Embora os marcos regulatórios evoluam, os pioneiros se beneficiam de reduções de peso de até 18% e economias de custo próximas a 25% em comparação com laminações curadas em autoclave, ampliando a lacuna tecnológica em relação aos fornecedores tradicionais.

Análise de Impacto das Restrições do Mercado de Antenas, Transdutores e Radomos*

| Restrição | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragilidade dos materiais cerâmicos de alta frequência elevando as taxas de falha | -0.7% | Global, crítico em ambientes adversos | Curto prazo (≤ 2 anos) |

| Barreiras de controle de exportação e ITAR limitando as cadeias de suprimentos globais | -1.1% | Global, maior impacto em nações não aliadas | Longo prazo (≥ 4 anos) |

| Ciclos lentos de qualificação para radomos aerotransportados de próxima geração | -0.8% | Global, concentrado nos mercados de aviação | Médio prazo (2 a 4 anos) |

| Volatilidade nos preços de resinas de grau aeroespacial | -0.6% | Global, dependente da cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Barreiras de controle de exportação e ITAR limitando as cadeias de suprimentos globais

As listas expandidas de controle de exportação dos EUA agora cobrem processos avançados de laminação de compósitos e formulações de metamateriais anteriormente considerados comerciais, ampliando a sobrecarga de conformidade para programas multinacionais. Nações fora das alianças tradicionais enfrentam atrasos nas aquisições, o que impulsiona iniciativas indígenas de ciência de materiais na Índia, no Brasil e nos Emirados Árabes Unidos. As restrições de exportação da China sobre gálio e germânio complicam ainda mais o fornecimento de substratos cerâmicos de alta frequência. Fornecedores de segundo nível, incapazes de suportar o ônus das auditorias, cedem participação de mercado para empresas líderes verticalmente integradas que mantêm equipes internas de conformidade. A bifurcação resultante da cadeia de suprimentos retarda a difusão tecnológica e aumenta os custos de transação nas regiões não alinhadas.

Ciclos lentos de qualificação para radomos aerotransportados de próxima geração

Os órgãos reguladores continuam a apertar os limiares de compatibilidade eletromagnética sob as normas RTCA DO-160 e Circulares Consultivas da FAA em evolução, estendendo as campanhas de teste para cada nova configuração de radomo-antena. As normas militares concorrentes divergem dos requisitos civis, forçando caminhos de dupla certificação que dobram a documentação e as construções de artigos de teste. A qualificação ambiental que cobre resistência a impacto de pássaros, impacto de granizo e fixação de raios é especialmente rigorosa para aeronaves de fuselagem larga e aeronaves de asa rotativa. Os prazos de entrega se alongam quando a capacidade das casas de teste é limitada, dificultando a inserção rápida de peças fabricadas por manufatura aditiva. Empresas menores frequentemente carecem de capital para sustentar ciclos de certificação de vários anos, empurrando-as para segmentos de pós-venda de nicho em vez de buscar programas principais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Antenas, Transdutores e Radomos

Por Componente:

Dominância das antenas multifuncionaisEm 2024, as antenas capturaram 45,60% da receita, refletindo a elevada demanda por arranjos que consolidam funções de comunicações, radar e guerra eletrônica (GE) em aberturas compartilhadas. O tamanho do mercado de antenas, transdutores e radomos deste segmento está previsto para crescer a um CAGR de 8,90%, impulsionado pelos orçamentos de modernização da defesa que enfatizam a agilidade espectral. Os front-ends AESA cada vez mais se emparelham com módulos de formação de feixe digital, forçando um acoplamento mecânico e eletromagnético mais estreito com os radomos para minimizar a perda de desadaptação. Embora seja o menor contribuinte de receita, os transdutores permanecem indispensáveis para sonar e posicionamento acústico em operações navais e de petróleo e gás. Os próprios radomos evoluem para subsistemas ativos, incorporando camadas de compensação de fase e circuitos de gerenciamento térmico que os transformam de coberturas passivas em componentes funcionais. No geral, a convergência borra as linhas tradicionais, levando os fornecedores a agrupar a expertise em antenas, transdutores e radomos em propostas integradas que reduzem o peso e o custo no nível da plataforma.

Os fundos de P&D estão cada vez mais sendo direcionados para revestimentos de metamateriais e pulverização a plasma que ajustam adaptativamente as propriedades dielétricas em resposta a formas de onda de salto de frequência. À medida que a impressão 3D amadurece, a personalização em pequenos lotes torna-se viável, permitindo que os comandantes de campo reconfigurem sensores com logística mínima. Os especialistas em antenas colaboram com fabricantes de compósitos para validar técnicas de co-cura que incorporam alimentações coaxiais durante a laminação, eliminando conectores que historicamente introduziam pontos de falha. Consequentemente, o mercado de antenas, transdutores e radomos experimenta um ciclo de tração tecnológica, onde os projetistas de plataformas exigem soluções holísticas em vez de peças discretas.

Por Plataforma:

Sistemas terrestres aceleram a modernizaçãoAs plataformas aerotransportadas detinham 40,52% de participação em 2024, sustentadas por atualizações de frota em aeronaves de combate, ativos de alerta antecipado aerotransportado e jatos comerciais equipados com Wi-Fi de banda larga. A participação do mercado de antenas, transdutores e radomos pode se diluir ligeiramente à medida que os sistemas terrestres registram a expansão mais rápida, com um CAGR de 8,65% até 2030. Nações que implantam redes de defesa aérea em camadas requerem unidades de radar relocáveis protegidas por radomos compósitos que limitam os lóbulos laterais retroespalhados sob ataque eletrônico. O roteiro de defesa antimíssil teatral da OTAN e as iniciativas contra-hipersônicas da Ásia-Pacífico ancoram orçamentos de aquisição plurianuais, dando aos fornecedores visibilidade de receita.

Embora menores em termos de valor monetário, as instalações navais exigem radomos robustecidos que suportem a corrosão por névoa salina e impactos de alta velocidade de água verde sobre o convés. Arranjos conformais de convés superior integrados às superestruturas dos navios ilustram a crescente ênfase nas assinaturas furtivas. Enquanto isso, veículos terrestres móveis adotam domos SATCOM retráteis que devem operar de forma confiável apesar da vibração e da infiltração de poeira. À medida que os frameworks de comando e controle (C2) multidomínio amadurecem, as distinções específicas de plataforma se tornam menos nítidas; os nós terrestres e marítimos compartilham cada vez mais projetos de abertura padrão dimensionados para envelopes de tamanho, peso e potência, permitindo que os fabricantes amortizem os gastos com pesquisa em volumes endereçáveis maiores.

Por Banda de Frequência:

Demanda ressurgente de baixa frequênciaA banda C/X permaneceu dominante com 30,45% da receita de 2024 devido aos radares de defesa aérea legados e aos links de satélite em órbita geoestacionária (GEO). No entanto, as fatias HF/VHF/UHF estão projetadas para registrar o maior CAGR de 8,01%, à medida que os militares revivem as comunicações de baixa frequência para resiliência além da linha de visada contra interferências. O tamanho do mercado de antenas, transdutores e radomos para sistemas centrados em HF se beneficia de mudanças doutrinais que favorecem redes de malha expedicionárias capazes de penetrar em densa folhagem e cânions urbanos. Os desafios de projeto giram em torno de acomodar aberturas eletricamente grandes sem inflar o arrasto do radomo ou a seção transversal de radar.

As soluções de banda Ku/Ka visam comunicações via satélite de alto throughput, onde os terminais de usuário de fator de forma reduzido requerem coberturas aerodinâmicas e radialmente simétricas para minimizar a perda de apontamento durante as manobras da aeronave. A infraestrutura 5G emergente se estende para a banda E de onda milimétrica, introduzindo problemas de gerenciamento térmico à medida que as densidades de amplificadores de potência aumentam. Fornecedores que dominam a gradação dielétrica multibanda ganham vantagem estratégica, permitindo SKUs de radomo único que funcionam de VHF a banda Ka quando emparelhados com superfícies seletivas de frequência. Os leilões contínuos de espectro e as iniciativas de banda larga civil expandem a base de clientes, reduzindo o risco dos ciclos orçamentários de defesa.

Por Aplicação:

O impulso comercial cresceOs usuários finais de defesa impulsionaram 67,80% dos gastos de 2024, mas os programas comerciais estão definidos para crescer 8,70% ao ano à medida que operadoras de telecomunicações, companhias aéreas e startups espaciais convergem para mercados de conectividade de alta largura de banda. As pequenas células 5G de onda milimétrica são montadas em postes de iluminação e telhados, usando arranjos de fase protegidos por radomos que devem tolerar a exposição ultravioleta e a poluição urbana sem dessintonizar. A alocação do tamanho do mercado de antenas, transdutores e radomos inclina-se progressivamente para essas implantações civis, especialmente onde parcerias público-privadas subsidiam a banda larga rural.

A polinização cruzada da confiabilidade de grau de defesa para ofertas comerciais acelera os ciclos de produto; por exemplo, o direcionamento eletrônico de feixe baseado em metamateriais nascido na defesa antimíssil balístico agora aparece em domos de Wi-Fi de navios de cruzeiro. As startups aproveitam ferramentas de design nativas em nuvem para iterar e certificar kits para redes de logística aérea não tripulada rapidamente. Consequentemente, os fornecedores diversificam os fluxos de receita, equilibrando cronogramas de defesa regulamentados com licitações comerciais de movimentação mais rápida, e mitigando a exposição a sequestros orçamentários.

Análise Geográfica

Mercado de Antenas, Transdutores e Radomos na América do Norte

A América do Norte liderou com uma participação de receita de 36,78% em 2024, sustentada pelo orçamento de 842 bilhões de USD do Pentágono e por programas de renovação de radar Patriot de vários bilhões de dólares que incorporam arranjos AESA em domos compostos com gestão térmica. As iniciativas de internet via satélite do Vale do Silício complementam a demanda de defesa, enquanto a vigilância do Ártico canadense e a fabricação de aerostruturas mexicana ampliam a profundidade regional. A pressão federal para internalizar as cadeias de fornecimento de materiais críticos impulsiona investimentos em instalações de sinterização de pó cerâmico e tecelagem de fibra de quartzo, reforçando o controle doméstico sobre substratos de alta frequência.

Mercado de Antenas, Transdutores e Radomos na APAC

A Ásia-Pacífico apresenta o CAGR mais rápido de 9,65%, impulsionado pelo orçamento militar recorde do Japão de 8,9 trilhões de JPY (60 bilhões de USD), pelo programa de caça KF-21 da Coreia do Sul e pela expansão da arquitetura de banda larga LEO da China. O roteiro de submarinos de propulsão nuclear da Austrália e as políticas de espaço do setor privado da Índia elevam ainda mais as oportunidades regionais. Embora as restrições de controle de exportações limitem os fornecedores ocidentais em programas chineses sensíveis, os campeões nacionais ampliam a capacidade de fabricação de compósitos, fomentando ecossistemas locais. Fornecedores especializados em parcerias de transferência de tecnologia e acordos de compensação estão posicionados para capturar participação incremental à medida que os governos exigem participação industrial doméstica.

Mercado de Antenas, Transdutores e Radomos na Europa

A Europa mantém crescimento moderado, apoiado pela modernização de radares da OTAN e por uma base de fornecimento aeroespacial madura na França, Alemanha, Itália e Reino Unido. As iniciativas de soberania impulsionam a adoção de terminais de comunicação via satélite de origem europeia e sensores aerotransportados de alerta antecipado, protegendo as empresas regionais das oscilações cambiais denominadas em dólar. Os países da Europa Oriental aceleram as aquisições de defesa antiaérea em resposta às preocupações de segurança em curso, abrindo nichos de reforma e atualização para integradores de segundo nível.

Mercado de Antenas, Transdutores e Radomos no Oriente Médio, África e América do Sul

O Oriente Médio e a África demonstram potencial incipiente à medida que os membros do Conselho de Cooperação do Golfo investem em defesas antimísseis em camadas e os operadores de telecomunicações africanos buscam cobertura rural de 4G/5G. No entanto, o risco político e a limitada profundidade industrial dificultam a continuidade dos programas a longo prazo. A demanda da América do Sul concentra-se em radares de aviação civil e comunicações via satélite para gestão de desastres, mas a volatilidade orçamentária modera as previsões. No geral, a dispersão geográfica da demanda evidencia uma mudança estratégica em direção ao desenvolvimento de capacidade nacional, desafiando os fornecedores globais a adaptar seus modelos de entrada no mercado por região.

Cenário Competitivo

O mercado de antenas, transdutores e radomos apresenta fragmentação moderada, com as principais empresas aeroespaciais controlando programas militares complexos e um grupo vibrante de especialistas visando nichos de alto crescimento. RTX, L3Harris Technologies e Thales aproveitam a integração vertical para garantir pós cerâmicos escassos e epóxis de grau aeroespacial, assegurando fornecimento de longo prazo sob contratos classificados. Disruptores de médio porte empregam treliças impressas em 3D e filmes de metamateriais para oferecer desempenho comparável a menor custo, atraindo operadores comerciais de satélites e drones.

Aquisições estratégicas redefinem os limites do mercado. A compra de USD 4,1 bilhões da BlueHalo pela AeroVironment funde drones ISR com arranjos de fase contra-VANT, ilustrando a convergência em torno de soluções multidomínio. A aquisição da Spirit AeroSystems pela Boeing incorpora a produção de radomos compósitos às estruturas internas, permitindo a otimização do projeto para fabricação e melhor controle de cronograma. Os fornecedores experimentam análises de manutenção baseadas em assinatura que preveem a delaminação do radomo ou o desvio do defasador de fase da antena, criando fluxos de receita de serviços ao lado das vendas de hardware.

A regulamentação molda a concorrência: empresas domiciliadas em nações favoráveis ao controle de exportação desfrutam de acesso preferencial a licitações globais, enquanto fornecedores em jurisdições não alinhadas se concentram em mercados domésticos e parcerias Sul-Sul. As startups contornam as barreiras de capital oferecendo kits de substituição direta para abrigos de radar legados, acelerando o tempo para a receita. À medida que a manufatura aditiva amadurece, a proteção de propriedade intelectual e o gerenciamento de direitos digitais para arquivos de impressão emergem como novos campos de batalha, influenciando futuras alianças e modelos de licenciamento.

Líderes do Setor de Antenas, Transdutores e Radomos

L3Harris Technologies, Inc.

RTX Corporation

Thales Group

Honeywell International Inc.

BAE Systems plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Antenas, Transdutores e Radomos

- BAE Systems plc

- Honeywell International Inc.

- Communications & Power Industries LLC

- General Dynamics Mission Systems, Inc. (General Dynamics Corporation)

- HENSOLDT AG

- Hughes Network Systems, LLC

- L3Harris Technologies, Inc.

- Leonardo S.p.A.

- Northrop Grumman Corporation

- Norsat International Inc.

- Meggitt Ltd. (Parker-Hannifin Corporation)

- RTX Corporation

- Saab AB

- Smiths Interconnect Group Limited (Smiths Group plc)

- Thales Group

- Safran SA

- Astronics Corporation

- Royal Engineered Composites, Inc.

- Teledyne FLIR LLC (Teledyne Technologies Incorporated)

- Kongsberg Gruppen ASA

Desenvolvimentos Recentes do Setor no Mercado de Antenas, Transdutores e Radomos

- Agosto de 2025: A BHEL obteve tecnologia de fabricação de domos de radar da DMRL, marcando um desenvolvimento estratégico no mercado de defesa da Índia. Esse movimento permite que a BHEL produza domos de radar de sílica fundida para sistemas de guia de mísseis domesticamente, aumentando a autossuficiência em componentes críticos de defesa.

- Abril de 2025: Engenheiros da NASA desenvolveram uma antena de aerogel ultraleve para comunicações via satélite em ambientes com restrições de energia e espaço. Esta inovação, com 95% de conteúdo de ar e flexibilidade ajustável, pode ser incorporada ao exterior de aeronaves, melhorando a aerodinâmica e a confiabilidade das comunicações para drones e futuros transportes aéreos. Representa um avanço significativo na tecnologia aeroespacial.

Escopo do Relatório Global do Mercado de Antenas, Transdutores e Radomos

Visão Geral da Segmentação

| Antena |

| Transdutor |

| Radomo |

| Terrestre |

| Naval |

| Aerotransportada |

| HF/VHF/UHF |

| Banda L/S |

| Banda C/X |

| Banda Ku/Ka |

| Outras |

| Defesa |

| Comercial |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Israel | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Componente | Antena | ||

| Transdutor | |||

| Radomo | |||

| Por Plataforma | Terrestre | ||

| Naval | |||

| Aerotransportada | |||

| Por Banda de Frequência | HF/VHF/UHF | ||

| Banda L/S | |||

| Banda C/X | |||

| Banda Ku/Ka | |||

| Outras | |||

| Por Aplicação | Defesa | ||

| Comercial | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Israel | |||

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação de 2025 para o mercado de antenas, transdutores e radomos?

O mercado de antenas, transdutores e radomos está em USD 16,03 bilhões, refletindo demanda constante proveniente de atualizações de defesa e programas de conectividade comercial.

Qual segmento de componente está projetado para registrar a taxa de crescimento anual composta mais rápida até 2030?

Antenas, com um CAGR de 8,90%, impulsionadas pela crescente adoção de radares AESA multifuncionais.

Por que as plataformas terrestres estão previstas para se expandir mais rapidamente do que os sistemas aerotransportados?

As nações estão implantando redes de defesa aérea de próxima geração que requerem radares multibanda relocáveis protegidos por radomos compósitos robustos, impulsionando a demanda terrestre a um CAGR de 8,65%.

Qual geografia deve oferecer o maior impulso de crescimento até 2030?

A Ásia-Pacífico, liderada pelos programas de modernização do Japão, da Coreia do Sul e da Austrália, está prevista com um CAGR de 9,65%.

Como a manufatura aditiva está remodelando a produção de radomos?

Os compósitos impressos em 3D reduzem os prazos de entrega de meses para semanas, integram características térmicas e condutoras durante a fabricação e reduzem os custos em quase 25%.

Qual obstáculo principal poderia retardar a implantação de radomos aerotransportados de próxima geração?

Os longos ciclos de qualificação sob normas de compatibilidade eletromagnética e ambientais em evolução atrasam a certificação e elevam os custos de desenvolvimento.

Página atualizada pela última vez em: