軍用アンテナ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

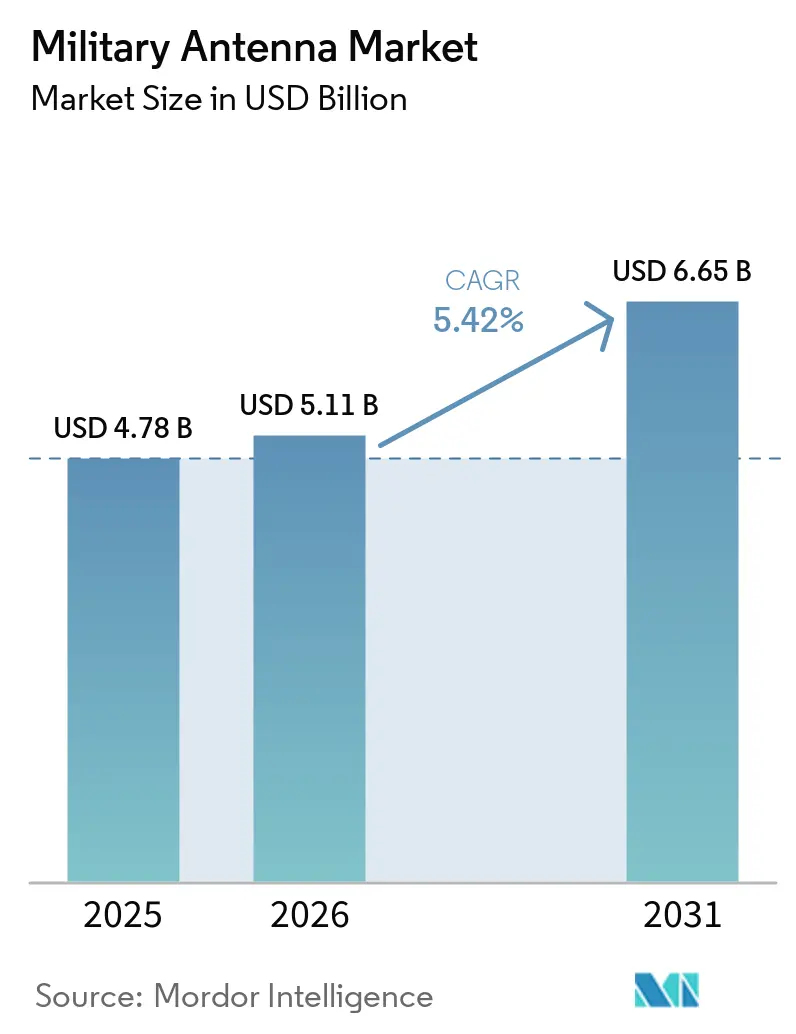

| 市場規模 (2026) | 5.11 十億米ドル |

| 市場規模 (2031) | 6.65 十億米ドル |

| 成長率 (2026 - 2031) | 5.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軍用アンテナ市場分析

軍用アンテナ市場規模は、2025年の47億8,000万米ドルおよび2026年の51億1,000万米ドルから、2031年までに66億5,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.41%を記録すると予測されます。先進的な移動中通信プログラムは、軍が静的な通信ノードから継続的に接続されたモバイルプラットフォームへと移行するにつれて、引き続き重要な需要ドライバーとなっています。軍用アンテナ市場は、指揮統制(C2)システムの近代化から恩恵を受けています。米国政府説明責任局(GAO)は、国防総省(DoD)がFY2025予算において統合統合全領域指揮統制(CJADC2)活動に14億米ドル超を要求したと指摘しています。GAOはCJADC2の資金調達をアンテナのアップグレードに直接結びつけてはいませんが、同プログラムが領域横断的な資産接続に重点を置いていることが、耐障害性の高い通信システムおよび接続性強化への需要を持続させています。軍用アンテナ市場は、マルチオービットSATCOM、潜水艦通信、無人システム、宇宙ペイロードに対する需要の高まりからも支援を受けており、これらはいずれも従来世代よりも小型・軽量でソフトウェア主導の開口部を必要としています。それでも、軍用アンテナ市場は依然として輸出規制および信頼できるソース部品の集中に起因するタイミングの摩擦に直面しており、これが同盟国の統合スケジュールを遅らせ、一部のサプライヤーにとって生産のスケーラビリティを制限する可能性があります。

主要レポートのポイント

- プラットフォーム別では、地上プラットフォームが2025年の軍用アンテナ市場規模の37.55%を占め、宇宙プラットフォームが2031年にかけてCAGR 8.90%で最も速い成長を記録すると予測されます。

- 周波数帯別では、UHFが2025年に34.10%を占め、SHFが2031年にかけてCAGR 9.01%で拡大すると予測されます。

- 技術別では、アレイアンテナが2025年に35.68%でリードし、マイクロストリップアンテナがCAGR 8.77%で成長すると予測されます。

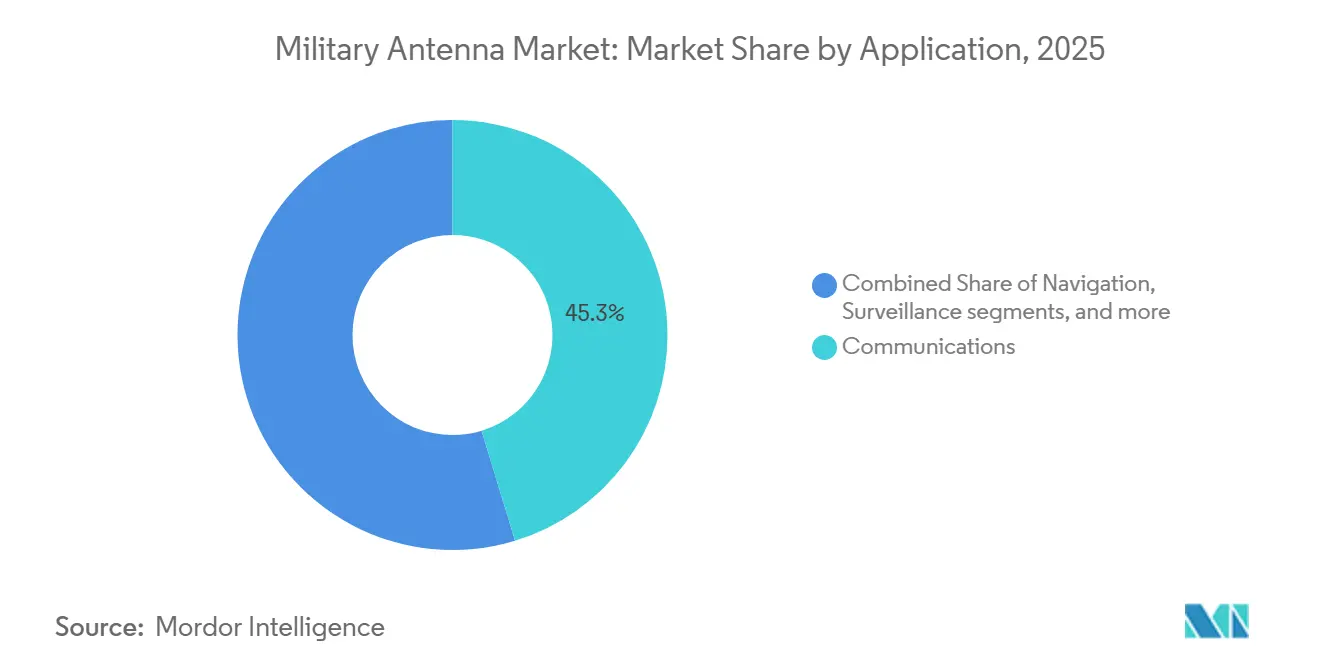

- 用途別では、通信が2025年の軍用アンテナ市場の45.30%を占め、テレメトリーがCAGR 7.99%で成長すると予測されます。

- コンポーネント別では、放射素子が2025年に40.25%を占め、レドームがCAGR 7.15%で成長すると予測されます。

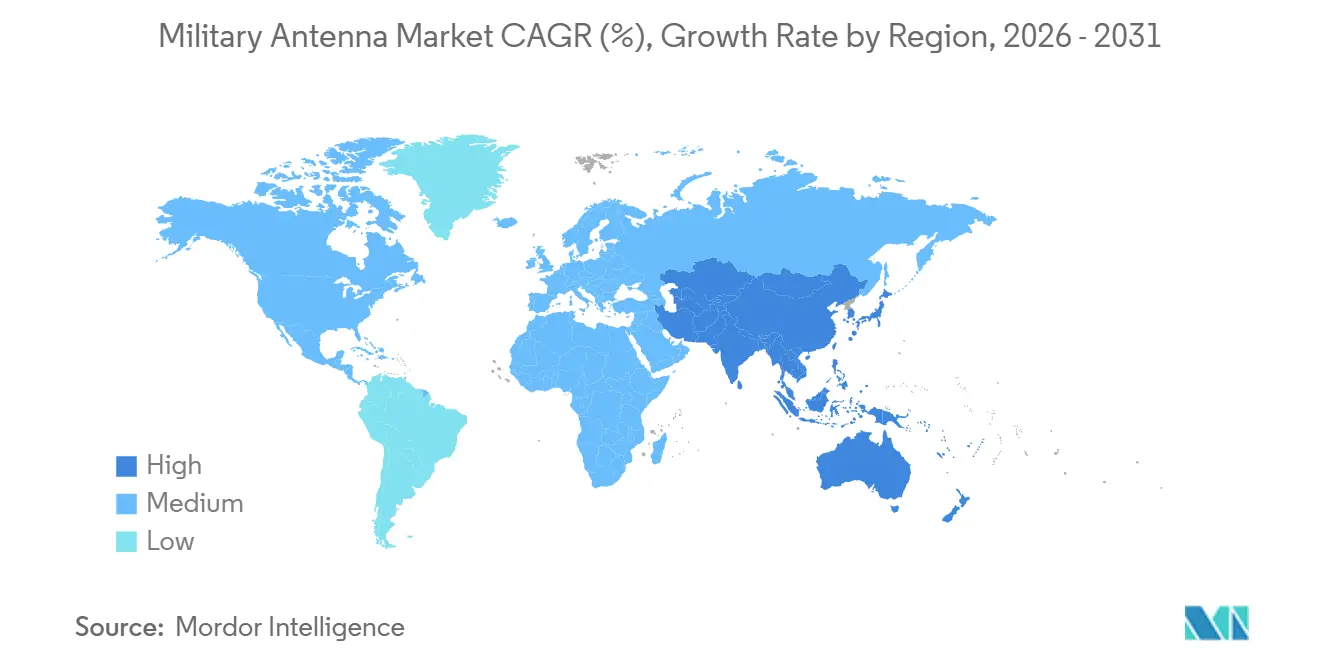

- 地域別では、北米が2025年の軍用アンテナ市場シェアの47.35%を占め、アジア太平洋地域がCAGR 6.90%で最も高い成長率を記録すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の軍用アンテナ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フェーズドアレイおよび電子走査アンテナのアップグレード | +1.20% | 北米および欧州での短期的な利益を伴うグローバル | 短期(2年以内) |

| LEO、MEO、GEOネットワーク全体にわたる戦術SATCOMの拡大 | +1.00% | 北米およびアジア太平洋地域で最も高い強度を持つグローバル | 中期(2〜4年) |

| C4ISRおよびマルチドメインセキュア通信の近代化 | +0.90% | NATO加盟国およびインド太平洋パートナー | 中期(2〜4年) |

| 無人および消耗型プラットフォームの普及 | +0.70% | アジア太平洋地域および北米に集中するグローバル | 短期(2年以内)から中期(2〜4年) |

| 共有開口部マルチファンクションアンテナの採用 | +0.50% | 北米および欧州、アジア太平洋地域および中東・アフリカへの波及を伴う | 中期(2〜4年) |

| 極地および競合戦域向けの保護されたマルチオービット接続 | +0.40% | 北米、北欧、および北極沿岸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フェーズドアレイおよび電子走査アンテナのアップグレード

市場は、露出したプラットフォームにおける移動性の向上、より速いビーム制御、および可動部品への依存低減に対するユーザー需要により、フェーズドアレイおよび電子走査システムへと徐々に移行しています。[1]海軍研究局、アクティブ開口アレイ、

onr.navy.mil 米陸軍は2025年初頭、カリフォルニア州フォートアーウィンの国家訓練センターローテーション中に第1歩兵師団と共に装甲部隊ネットワーク移動中(AFN-OTM)パイロットの第2フェーズを実施しました。AFN-OTM車両には、LEO SATCOM、キックアウトSATCOM端末、LOS無線機、セルラー輸送、帯域幅多様化ツール、およびC2作戦を支援するための可変高さアンテナドローンが搭載されていました。市場は高度な無人ミッションへの同様のシフトを目撃しており、AeroVironmentは2026年5月に超音速テレメトリー用のSkyRangeプラットフォームにPANTHERフェーズドアレイアンテナを統合するための4,300万米ドルの契約を受注しました。[2]出典:AeroVironment、「AV Awarded $43M DoW Contract to Integrate PANTHER Phased Array Antenna on SkyRange Platforms for Hypersonic Telemetry」、avinc.com 2026年に発表された研究では、UAV用途向けの翼共形フェーズドアレイアンテナプロトタイプが±65°の方位角走査、24.8%の相対帯域幅、および主要周波数における3dB未満のゲイン変動を達成したことが実証されました。これらの知見は、UAVレーダー用途における共形フェーズドアレイの技術的実現可能性を確認するものです。2025年5月、中国のCETCは第11回世界レーダー博覧会においてレーダーポートフォリオを展示し、Sバンドデジタルアレイ監視レーダー、Sバンドアクティブフェーズドアレイシステム、UHFバンド完全デジタルフェーズドアレイ対ステルスレーダー、Cバンド全デジタルアクティブフェーズドアレイ気象レーダーを含む製品を披露し、レーダーの役割と周波数帯にわたる電子的に機敏な開口技術の拡大する利用を強調しました。

LEO、MEO、GEOネットワーク全体にわたる戦術SATCOMの拡大

軍用アンテナは、戦術SATCOMの低軌道、中軌道、静止軌道全体への拡大によって影響を受けており、オペレーターは単一の軌道に制限されるのではなく、複数のネットワーク間でトラフィックを転送できるモバイル端末をますます必要としています。日本のFY2026防衛予算には、次世代防衛通信衛星に882億円(5億6,301万米ドル)、マルチバンド衛星通信システムであるPATSに87億円(5,550万米ドル)が含まれており、先進的なアンテナペイロードおよびマルチバンド地上端末への継続的な需要を支えています。米海軍のPMW/A 170の2025年文書は、SATCOM耐障害性、マルチオービット接続性、および帯域/ベンダーの多様性を強調しました。STNGおよびCBSPイニシアチブは、艦艇プラットフォームのGEOおよびNGSOコンステレーション全体へのアクセスを強化し、マルチバンド端末、認定開口部、およびマルチビームアレイ技術への需要を促進しています。ただし、海軍の情報源は、アンテナ調達が艦隊アップグレードの主要要件であることを明示的に述べていません。2026年2月、L3Harrisは2033年までにバージニア級およびコロンビア級潜水艦向けに26隻分の潜水艦通信艤装品を納入するためにGeneral Dynamics Electric Boatからフルレート生産契約を獲得しました。アンテナ調達については明示的に言及されていませんでしたが、この契約は信頼性の高い艦艇通信システムへの需要を浮き彫りにしています。2026年3月、Kymetaはコンパクトな電子走査フラットパネルアンテナ内でKuバンドとKaバンドの同時運用を可能にするKuKa 8シリーズを発表し、軍用アンテナ市場がより小型でマルチバンドかつ容易に統合可能なSATCOM端末へとシフトしていることを反映しています。

C4ISRおよびマルチドメインセキュア通信の近代化

市場はC4ISR近代化から引き続き大きな支援を受けており、ほぼすべてのC2アップグレードが通信インフラへの対応するアップデートを必要としています。米国政府説明責任局は2025年4月、DoDがFY2025予算においてCJADC2活動に14億米ドル超を要求したと報告し、アンテナ需要を促進するセキュアネットワーキング推進の規模を強調しました。日本はFY2026予算を通じてこのトレンドに加わり、指揮、統制、情報機能に3,640億円(23億3,000万米ドル)を配分し、防衛通信衛星およびマルチバンドSATCOMシステムへの資金を維持しました。2025年12月、NATOは2026年の共同資金予算を承認し、民間予算に5億2,820万ユーロ(6億1,000万米ドル)、軍事予算に24億2,000万ユーロ(28億4,000万米ドル)を配分しました。これらの配分は、集団防衛の強化、相互運用可能な通信の向上、および共有軍事インフラの支援を目的としています。軍用アンテナ市場との整合性は、波形やゲイン性能を超えた要素の重要性の高まりを浮き彫りにしています。サプライヤーは現在、ライフサイクルサポート、認証準備、およびより広範な指揮アーキテクチャへのセキュアな統合に基づく競争に直面しており、これらは軍用アンテナ市場においてますます重要になっています。

無人および消耗型プラットフォームの普及

需要は、従来の有人システムよりも軽量でより共形の開口部を必要とする無人および消耗型プラットフォームによっても増加しています。日本のFY2026防衛予算は、無人防衛能力に約2,773億円(17億7,000万米ドル)を配分しています。これには、無人資産を使用した統合・ハイブリッド・統合・強化沿岸防衛(SHIELD)の開発に指定された1,001億円(6億3,900万米ドル)が含まれます。SHIELDの資金は、UAV、USV、UUVを含むさまざまな無人プラットフォームカテゴリーを包含し、航空、海上水面、水中領域にわたる多層無人防衛システムを確立するという日本の目標に沿っています。2026年5月、AeroVironmentは全デジタルPANTHERフェーズドアレイアンテナをSkyRange高高度プラットフォームに統合するための4,300万米ドルの契約を獲得し、先進的なアレイアンテナが無人および特殊試験の役割により深く進出していることを示しました。軍用アンテナ市場は研究に裏付けられた共形設計においても同様の進展を目撃しており、Scientific Reportsは2026年にUAV搭載監視レーダーに適した広角走査性能を実証した研究を発表しました。消耗型プラットフォームがさらに拡大するにつれて、市場はコンパクトなビームフォーミング、低プロファイルの設置、および混雑したスペクトル条件での耐障害性運用に向けてより多くの価値をシフトさせる可能性があります。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ITARおよび主権調達輸出のボトルネック | -0.40% | インド太平洋および中東の同盟国調達で最も高い摩擦を持つグローバル | 中期(2〜4年) |

| 電磁波混雑およびプラットフォームレベルのEMC複雑性 | -0.30% | 航空母艦や陸上車両などの密集したプラットフォーム環境で深刻なグローバル | 短期(2年以内)から中期(2〜4年) |

| GaNおよび先進RFコンポーネントの供給集中 | -0.30% | 米国および欧州のプライムエコシステムに供給リスクが集中するグローバル | 中期(2〜4年) |

| 次世代アップグレードを遅らせる長い防衛予算サイクル | -0.30% | 欧州および中東、米国では強度が低い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ITARおよび主権調達輸出のボトルネック

軍用アンテナ市場は、特に高性能開口部が機密性の高いプラットフォーム電子機器および軍事通信機能に結びついている場合、輸出規制規則による持続的な遅延に依然として直面しています。米国国務省は2025年1月に暫定最終規則を発行し、続いて2025年8月に最終規則を発行し、2025年9月に発効しました。[3]出典:米国国務省、「国際武器取引規則、米国軍需品リスト対象改訂」、govinfo.gov この規則は、測位・航法・タイミング(PNT)向けの特定の制御受信パターンアンテナを米国軍需品リストから削除し、輸出管理規則(EAR)の下に置きました。この規制変更により、PNT重視の対妨害アンテナに関するITAR関連の輸出上の課題が軽減されます。ただし、輸出業者はEAR分類およびライセンス要件を引き続き評価する必要があります。このステップにより一部のGNSS関連製品の条件が改善されましたが、特に機密性の高い閾値を超えるアクティブフェーズドアレイなど、より高性能な軍用アンテナシステムに対するより広範なライセンス圧力は除去されませんでした。したがって、軍用アンテナ市場は、買い手がライセンス、技術リリース条件、およびプラットフォームの残りの部分への下流統合効果を考慮しなければならないため、外国プログラムにおける長い承認サイクルに直面し続けており、同盟国政府および地域防衛企業が主権的な代替手段に投資することを促し、それによって軍用アンテナ市場における輸出依存サプライヤーから将来のビジネスを遠ざけています。

GaNおよび先進RFコンポーネントの供給集中

市場は、フェーズドアレイ出力が限られた数の認定ファウンドリーに大きく依存しているため、信頼できるGaNおよび先進RF供給の集中による制約に直面しています。Qorvoは1998年以来、防衛向けGaN-on-SiCの主要サプライヤーであり、テキサス州リチャードソンのファウンドリーに対して米国DoDのDMEAカテゴリー1A信頼できるソース認定を保有し、1,000万個以上のGaN製品を出荷しています。これにより、防衛レーダー、電子戦、SATCOM、およびその他のRFフロントエンド用途の性能、信頼性、および信頼できる供給ニーズが支援されています。ただし、潜在的な容量リスクは業界全体で懸念されています。防衛プログラム全体での需要の増加は、軍用アンテナ市場におけるQorvo固有の問題を示すのではなく、GaN-on-SiCウェーハ、ファウンドリー容量、パッケージング、および信頼できるソースのサプライチェーンに圧力をかける可能性があります。2025年9月に事前公開されたDoDのDMEA SBIR/STTRトピックDMEA254-P001は、軍事および商業無線システム向けの統合LNAおよびPAソリューションを実証するためにGlobalFoundriesの200mm GaN-on-Silicon 130RFG1プロセスを使用したRFフロントエンド設計に焦点を当て、米国ベースのGaN RF製造を強化する取り組みと整合しています。アンテナコスト、調達タイムライン、および小規模インテグレーターへの影響は、DoDによる確定的な結論ではなく、市場リスクとして考慮されるべきです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:地上優位の基盤の上で加速する宇宙アーキテクチャ

地上プラットフォームは2025年の軍用アンテナ市場規模の37.55%を占め、金額ベースで最大のプラットフォームセグメントであり続けています。これは、モバイル通信のためにアップグレードされている装甲車両、戦術輪式プラットフォーム、および携帯型システムの設置基盤を反映しています。米陸軍は2025年1月、ハンドヘルド、マンパック、スモールフォームフィットプログラムの下でマンパックおよびリーダー無線機のフルレート生産注文においてL3Harrisに約3億米ドルを発注し、アンテナの互換性、波形性能、およびSATCOM/LOS接続性が作戦効果に不可欠な安全で相互運用可能かつフィールド対応の通信システムへの継続的な需要を支援することで、戦術通信需要を強化しました。したがって、軍用アンテナ産業は、多くの艦艇および宇宙プログラムよりもユニット量がはるかに高い大規模な地上艦隊近代化サイクルに引き続き大きく依存しています。

市場は宇宙プラットフォームセグメントで急速な成長を経験しており、衛星ペイロードおよびリレーアーキテクチャへの投資増加に牽引されて2031年にかけてCAGR 8.90%で拡大すると予測されています。例えば、日本のFY2026予算は次世代防衛通信衛星に882億円(5億6,300万米ドル)、PATSマルチバンドSATCOMシステムに87億円(5,550万米ドル)を配分しています。市場は、増殖するコンステレーション、リレーネットワーク、および軌道上処理が従来のGEOアーキテクチャを超えて軍用開口部の展開を増加させるにつれて、ペイロードレベルでより高い需要を目撃すると予想されます。さらに、航空機搭載プラットフォームは、戦闘機レーダーのアップグレード、ISR航空機のリフレッシュサイクル、および戦術航空艦隊における生存可能な通信の必要性に支えられて第2位のセグメントを代表しています。艦艇需要は、潜水艦および水上戦闘艦が特に地上通信の代替手段が限られた環境においてマルチバンドおよびマルチオービット接続性を必要とするため、堅調に推移しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

周波数帯別:SHFの成長はSATCOMへのピボットを反映し、UHFが戦術的バックボーンを維持

超高周波(UHF)は2025年に34.10%を占め、軍用アンテナ市場において最大の周波数帯セグメントとしての地位を維持しています。戦術通信、狭帯域SATCOM、艦艇リンク、および多くの分散型野外作戦が依然としてUHFを信頼性の高いバックボーンとして依存しているため、その地位は耐久性があります。米海軍のPMW/A 170文書は、マルチオービットSATCOM耐障害性が艦隊通信の主要優先事項であることを強調しています。CBSPおよびSTtNGは、帯域およびベンダーの多様性ならびにマルチバンドフェイルオーバーのためにGEOおよびNGSOコンステレーション全体への艦艇プラットフォームのアクセスを強化しています。UHFは、DMR、MUOS、BFTN、およびレガシーシステムを通じた海軍の通信に不可欠であり続け、先進的なマルチオービット端末およびUHF対応アンテナシステムへの需要を持続させています。HFおよびVHFも、特に厳しい環境や混合プラットフォーム艦隊において長距離または水平線越えリンクが依然として作戦上の価値を提供する場合に関連性を維持しています。

超高周波(SHF)は最も成長が速い帯域であり、KaバンドおよびKuバンドSATCOM容量への移行を反映して2031年にかけてCAGR 9.01%で拡大すると予測されています。軍用アンテナ市場は、より小型のモバイル端末、より速いビーム切り替え、およびよりコンパクトなマルチバンドフィードアセンブリへの需要を通じてこの変化を目撃しています。日本のFY2026通信衛星およびPATS配分は、次世代防衛通信衛星およびPATS対応機器への資金に支えられた保護された対妨害衛星リンクを優先しています。2026年3月、Kymetaは単一の電子走査フラットパネル開口部内でKuバンドとKaバンドの同時運用を特徴とするKuKa 8シリーズを発売しました。この開発は、コンパクトでマルチバンドかつマルチオービットのSHF/Ku-Ka SATCOM端末への需要の増加を強調しています。EHFセグメントは小規模ですが、戦略的、艦艇、航空、および地上ミッションのための生存可能で保護された妨害耐性通信を提供する上で引き続き重要な役割を果たしています。

技術別:アレイアンテナ(AESA)が支配し、マイクロストリップがコンパクトプラットフォームで成長

アレイアンテナは2025年の市場の35.68%を占め、軍用アンテナ市場において最大の技術セグメントとなっています。このリーダーシップは、ビームの機敏性、マルチミッションの柔軟性、およびよりソフトウェア主導の開口部を通じてレーダー、SATCOM、電子戦、およびデータリンクをサポートする必要性の高まりに基づいています。中国の2025年、中国のCETCはデジタルアレイ、アクティブフェーズドアレイ、および完全デジタルフェーズドアレイシステムを展示することで電子走査レーダー開口部の関連性を強調しました。これらのシステムは、低高度監視、3D航空監視、および対ステルスCETCセクションを含むSバンド、Cバンド、およびUHFレーダー用途にまたがっていました。CETCのポートフォリオにはLバンドAESAシステムも含まれており、電子的に機敏な開口部へのシフトを強調しています。開口部および反射器アンテナは、高速電子走査よりも非常に高いゲインと実績のあるコスト構造が重要な場合に依然として重要な位置を占めています。

マイクロストリップアンテナは2031年にかけてCAGR 8.77%で成長すると予測されており、軍用アンテナ市場において最も成長が速い技術セグメントとなっています。その軽量で共形のフォームファクターは、サイズ、重量、および電力の制約が厳しいUAV、小型衛星、およびコンパクトな車両設置に適しています。2025年7月に発表された軍用ドローン向けの周波数選択面(FSS)を備えた32GHz Kaバンドマイクロストリップパッチアンテナに関する研究では、シミュレートされたリターンロス-29.3dB、改善されたゲインと指向性、およびコンパクトな設計が実証され、UAVおよびスペース制約のある防衛プラットフォームにおけるKaバンドアンテナの使用を支持しています。したがって、軍用アンテナ産業は、一部の無人および宇宙用途において大型の露出形態からの段階的な代替を目撃しています。ワイヤーおよびレンズアンテナはより狭い用途では引き続き関連性がありますが、成長曲線は低プロファイルの統合が作戦上の優位性を提供する場合に明らかに最も強くなっています。

用途別:通信が市場を支配し、C2データリンクが最速で台頭

通信は2025年の軍用アンテナ市場の45.30%を占めると予測されており、運用中のほぼすべての軍用プラットフォームにわたって音声、データ、およびビデオリンクをサポートする必要性を強調しています。2024年11月、L3Harrisは米海軍から5年間にわたって米国および連合軍向けにMIDS JTRSターミナルを供給するための最大9億9,900万米ドル相当のIDIQ契約を獲得しました。この契約は、米軍および57の同盟国にわたるLink 16の相互運用性を強化し、競合環境における安全な戦術データ交換のための接続ハードウェア、RF統合、およびアンテナシステムへの需要を浮き彫りにしています。航法も、対妨害および対スプーフィング要件が航空機およびその他のモバイルシステム上の保護されたアンテナへの需要を引き続き支援するため、重要な役割を維持しています。

テレメトリーは最も成長が速い用途セグメントとなることが予想され、2031年にかけてCAGR 7.99%が予測されています。この成長は、超音速兵器試験の拡大、消耗型UAV射程作戦における活動の増加、および宇宙打ち上げ監視への需要の高まりによって牽引されています。消耗型無人システムの各試験飛行に専用のテレメトリーリンクアンテナが必要なため、再使用可能なプラットフォームと比較してプログラムレベルでのアンテナ量が大幅に増加します。このトレンドは、米空軍研究所が消耗型航空機のポートフォリオを拡大するにつれてより明確になっています。さらに、SAR搭載UAVおよびSIGINT航空機で使用されるものを含む監視・偵察アンテナ、ならびに指揮統制データリンク用途は、対ドローンイニシアチブおよびスペクトル優位プログラムへの予算増加から恩恵を受けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:放射素子がリードし、レドームが生存性投資を示す

放射素子は2025年に40.25%を占め、軍用アンテナ市場において最大のコンポーネントカテゴリーとなっています。その地位は、信号の送受信における直接的な役割と、AESAシステムにおけるアクティブ素子に置かれる高い価値を反映しています。フィードネットワークおよび同軸アセンブリは、多くのアップグレードがアンテナチェーン全体ではなく選択されたコンポーネントを交換または改善するため、引き続き相当な支出を吸収しています。スイッチおよび移相器も、ビームフォーミングアーキテクチャがレーダー、SATCOM、および電子戦プログラム全体でより広く普及するにつれて恩恵を受けています。

レドームは2031年にかけてCAGR 7.15%で成長すると予想されており、軍用アンテナ市場において最も成長が速いコンポーネントセグメントとして位置付けられています。このパターンは、生存性、環境保護、およびシグネチャ制御が二次的な設計上の考慮事項にとどまるのではなく、調達決定においてより重要になっていることを示しています。軍用アンテナ市場は、より高い電力密度とより複雑な波形が露出した開口部を厳しい動作条件でより脆弱にするにつれて、堅牢化されたアセンブリへの注目が高まっています。その方向性は、単純な露出したアンテナハードウェアではなく、統合された強化されたサブシステムへのより広い動きと一致しています。また、将来のコンポーネント支出は、保護、耐久性、および電磁性能を一つのパッケージに組み合わせることができるサプライヤーをますます報いることを示唆しています。

地域分析

北米は2025年の軍用アンテナ市場シェアの47.35%を占め、最大の地域貢献者としての地位を維持しています。米国は、モバイル通信、潜水艦接続性、および戦術ネットワーク近代化がすべてアクティブな調達パイプラインを通じて進んでいるため、地域需要のアンカーであり続けています。2025年1月、米陸軍はフォートブリスのネットワーク移動中パイロットを通じて軍用アンテナ市場を前進させ、装甲部隊における電子走査車両搭載アンテナを検証しました。北米はまた、L3Harrisの2026年2月のバージニア級およびコロンビア級潜水艦通信システムの2033年までの26隻分をカバーするフルレート生産契約からも恩恵を受けました。

欧州は、NATO主導の相互運用性ニーズと同盟軍全体にわたるより広範な通信近代化に支えられて、軍用アンテナ市場において第2位の地域ブロックであり続けました。NATOの2025年12月の2026年共同資金予算の承認は、より強固な集団防衛、共有軍事インフラ、および相互運用可能な通信ネットワークの必要性を強化しました。地域のサプライヤーベースは引き続き活発であり、Rohde & Schwarzが2025年4月にコンパクトで軽量かつ迅速に展開可能な軍用スペクトル監視システムを発売したことがその証拠です。これらのシステムは、競合する電磁動作環境においてスペクトル管理、発信源検出および地理的位置特定、EMCON監視、および信頼性の高い無線通信の確保において軍を支援することを目的としています。したがって、軍用アンテナ市場における欧州の地位は、調達需要と安全な通信およびスペクトル運用に焦点を当てた地域産業基盤の両方によって支えられています。

アジア太平洋地域は軍用アンテナ市場において最も成長が速い地域であり、2031年にかけてCAGR 6.90%で拡大すると予測されています。地域の成長は、予算拡大、国内生産目標、および海上・航空監視ネットワークの強化の必要性によって形成されています。日本のFY2026予算は、指揮、統制、情報機能、無人システム、次世代防衛通信衛星、およびPATSマルチバンドSATCOMプログラムへの資金を通じて目に見えるサポートを追加しました。中国のCETCも2025年5月に、複数の帯域にわたるアクティブフェーズドアレイ生産が地域の防衛産業基盤においてすでに十分に確立されていることを示しました。中東・アフリカおよび南米は軍用アンテナ市場の残りのシェアを占めており、これらの地域での活動は、MTI Wireless Edgeの2025年1月のイスラエルのシステムハウスからの軍用アンテナ開発・製造契約を含む選択的なプラットフォームアップグレードおよびサブシステムのアウトソーシングに結びついています。

競合環境

軍用アンテナ市場は適度に集約されており、L3Harris Technologies、RTX Corporation、Lockheed Martin、BAE Systems plc、およびRohde & Schwarz GmbH & Co. KGが西側防衛プログラムにおいて強固な地位を占めています。それでも、プラットフォーム固有のアウトソーシングが通信、SATCOM、およびアンテナサブシステム製造全体で引き続き活発であるため、軍用アンテナ市場は小規模な専門企業に閉ざされていません。MTI Wireless Edgeは2025年1月に、イスラエルのシステムハウスが軍用アンテナ製造のアウトソーシングを増やしていると述べており、大手プライムが最終プログラムを支配している場合でも中堅サプライヤーが集中した仕事を獲得する余地があるという見方を支持しており、軍用アンテナ市場はプライム請負業者が大型プラットフォームをリードし、専門企業がサブシステム、統合、およびニッチな性能要件で競争するという混合構造を持っています。

戦略的ポジショニングは、一度限りの製品発売だけでなく、プログラムの深さと確立された関係にますます結びついています。L3Harrisは2025年1月の米陸軍耐障害性通信生産注文における約3億米ドルおよび2026年2月のGeneral Dynamics Electric Boatとの潜水艦通信フルレート契約を通じて軍用アンテナ市場における地位を強化しました。AeroVironmentは2026年5月にSkyRange PANTHERフェーズドアレイ統合契約を獲得することでバリューチェーンを前進させ、アンテナ専門企業がミッションクリティカルな試験およびテレメトリー機能に多様化する能力を示しました。Kymetaの2026年KuKa 8シリーズの発売も別の例であり、単一のサプライヤーがすべての防衛ユーザーにわたって明確な支配を確立していないマルチバンドかつマルチオービットのモバイル端末のオープンスペースを標的にしました。

競争はまた、ソフトウェア定義開口部、統合された生存性、および複数のミッションセットにわたるより容易な認証へとシフトしています。軍用アンテナ市場は、設置時間を短縮し、開口部数を削減し、制約のあるプラットフォームでのマルチバンド運用をサポートできるサプライヤーを報います。Rohde & Schwarzの可搬型スペクトル監視システムの発売は、電磁認識と通信サポートが軍用アンテナ市場においてますます密接に結びついていることを示しています。軍用アンテナ市場はまた、買い手がセキュアな供給、国内サポート、および実証された長期的な維持管理をますます求めているため、信頼できる製造および産業基盤政策によっても形成されています。その結果、競争上の優位性は現在、製品仕様だけでなく、技術性能、生産耐障害性、および製品仕様だけでなく多年度防衛プログラムに組み込まれ続ける能力の組み合わせから生まれています。

軍用アンテナ産業リーダー

RTX Corporation

Lockheed Martin Corporation

BAE Systems plc

Rohde & Schwarz GmbH & Co. KG

L3Harris Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:AeroVironmentは、国防省試験資源管理センターから、PANTHERフェーズドアレイアンテナシステムをSkyRangeプラットフォームに統合するための4,300万米ドルの契約を受注しました。この戦略的な動きは、超音速テレメトリー能力の向上に対する防衛セクターの注力を浮き彫りにしています。モジュラー設計によるスケーラブルなマルチターゲット追跡を可能にすることで、PANTHERは機敏な試験ソリューションへのシフトを支援し、国家の防衛インフラを強化し、兵器試験のタイムラインを加速します。

- 2026年3月:Kymeta CorporationはKuKa 8シリーズ端末を発表し、SATCOM技術における重要な進歩を示しました。このマルチバンドかつマルチオービットのフラットパネルアンテナは、KuバンドとKaバンドにわたる同時運用を可能にし、防衛および企業セクターに強化された接続性と適応性を提供します。米国および同盟国の国家安全保障市場を戦略的に標的とするこのイノベーションは、競合環境における課題に対処し、Kymetaを耐障害性のあるマルチネットワーク衛星通信ソリューションの推進における主要プレーヤーとして位置付けています。

- 2025年9月:Cubic Defenseは、空軍研究所からHalo SATCOMアンテナを前進させるための契約を受注しました。これは、複数の衛星コンステレーション全体でハイブリッド運用を可能にするソフトウェア定義システムです。この開発は、マルチバンドおよびマルチビーム能力を備えたスケーラブルで低SWaPの通信ソリューションへの需要の高まりを強調しています。戦略的に、この契約はCubic Defenseが2027年まで政府および商業用途向けの安全で相互運用可能なSATCOMサービスにおける役割を強化する立場に置きます。

世界の軍用アンテナ市場レポートの範囲

軍用アンテナは、戦術的および戦略的な動作環境において安全で信頼性の高い無線周波数接続を提供するために防衛プラットフォーム全体で使用される専門システムおよび関連RFコンポーネントです。軍用アンテナ市場レポートは、軍事用途向けに特別に設計、認定、調達、または統合されていない限り、商業アンテナ、消費者通信アンテナ、民間通信アンテナ、および非防衛RF製品を除外しています。

軍用アンテナ市場は、プラットフォーム、周波数帯、技術、用途、コンポーネント、および地域別にセグメント化されています。プラットフォーム別では、市場は航空機搭載、地上、艦艇、および宇宙にセグメント化されています。周波数帯別では、市場は高周波(HF)、超短波(VHF)、極超短波(UHF)、マイクロ波(SHF)、およびミリ波(EHF)にセグメント化されています。技術別では、市場はワイヤーアンテナ、開口アンテナ、アレイアンテナ、反射器アンテナ、レンズアンテナ、およびマイクロストリップアンテナにセグメント化されています。用途別では、市場は通信、航法、監視、電子戦(EW)、およびテレメトリーにセグメント化されています。コンポーネント別では、市場は放射素子、フィードネットワークおよび同軸アセンブリ、RF/マイクロ波スイッチおよび移相器、レドーム、およびその他のコンポーネントにセグメント化されています。レポートはまた、異なる地域の主要国における軍用アンテナ市場の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されます。

| 航空機搭載 |

| 地上 |

| 艦艇 |

| 宇宙 |

| 高周波(HF) |

| 超短波(VHF) |

| 極超短波(UHF) |

| マイクロ波(SHF) |

| ミリ波(EHF) |

| ワイヤーアンテナ |

| 開口アンテナ |

| アレイアンテナ |

| 反射器アンテナ |

| レンズアンテナ |

| マイクロストリップアンテナ |

| 通信 |

| 航法 |

| 監視 |

| 電子戦(EW) |

| テレメトリー |

| 放射素子 |

| フィードネットワークおよび同軸アセンブリ |

| RF/マイクロ波スイッチおよび移相器 |

| レドーム |

| その他のコンポーネント |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| イスラエル | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | エジプト | |

| 南アフリカ | ||

| その他のアフリカ | ||

| プラットフォーム別 | 航空機搭載 | ||

| 地上 | |||

| 艦艇 | |||

| 宇宙 | |||

| 周波数帯別 | 高周波(HF) | ||

| 超短波(VHF) | |||

| 極超短波(UHF) | |||

| マイクロ波(SHF) | |||

| ミリ波(EHF) | |||

| 技術別 | ワイヤーアンテナ | ||

| 開口アンテナ | |||

| アレイアンテナ | |||

| 反射器アンテナ | |||

| レンズアンテナ | |||

| マイクロストリップアンテナ | |||

| 用途別 | 通信 | ||

| 航法 | |||

| 監視 | |||

| 電子戦(EW) | |||

| テレメトリー | |||

| コンポーネント別 | 放射素子 | ||

| フィードネットワークおよび同軸アセンブリ | |||

| RF/マイクロ波スイッチおよび移相器 | |||

| レドーム | |||

| その他のコンポーネント | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| イスラエル | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | エジプト | ||

| 南アフリカ | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

軍用アンテナ市場の現在の価値はいくらですか?

軍用アンテナ市場規模は、2025年の47億8,000万米ドルおよび2026年の51億1,000万米ドルから、2031年までに66億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 5.41%を記録すると予測されています。

防衛プログラム全体で採用をリードしている技術はどれですか?

アレイアンテナは2025年に35.68%でリードしており、ビームの機敏性、マルチミッション使用、およびレーダー、SATCOM、電子戦要件へのより良い適合をサポートするためです。

2031年にかけて最も速く成長しているプラットフォームはどれですか?

宇宙は防衛通信衛星、リレーアーキテクチャ、およびより多くの電子走査可能なペイロードに支えられてCAGR 8.90%で最も速く成長しているプラットフォームです。

SHFが他の周波数帯よりも速く成長しているのはなぜですか?

SHFはマルチオービット通信およびモバイルブロードバンド軍事リンクのためにKaバンドおよびKuバンドSATCOM需要が増加しているため、2031年にかけてCAGR 9.01%で成長すると予測されています。

これらのシステムの最大の用途分野は何ですか?

通信は2025年に45.30%を占め、戦術無線機、艦艇端末、航空機リンク、およびネットワーク化された地上システムからの広範な需要を反映しています。

最も強い成長見通しを提供する地域はどこですか?

アジア太平洋地域は、予算拡大、国内生産、および監視とセキュア通信への需要の高まりに支えられて、2031年にかけてCAGR 6.90%で最も速く成長すると予想されています。

最終更新日: