同種異系ヒト軟骨細胞市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

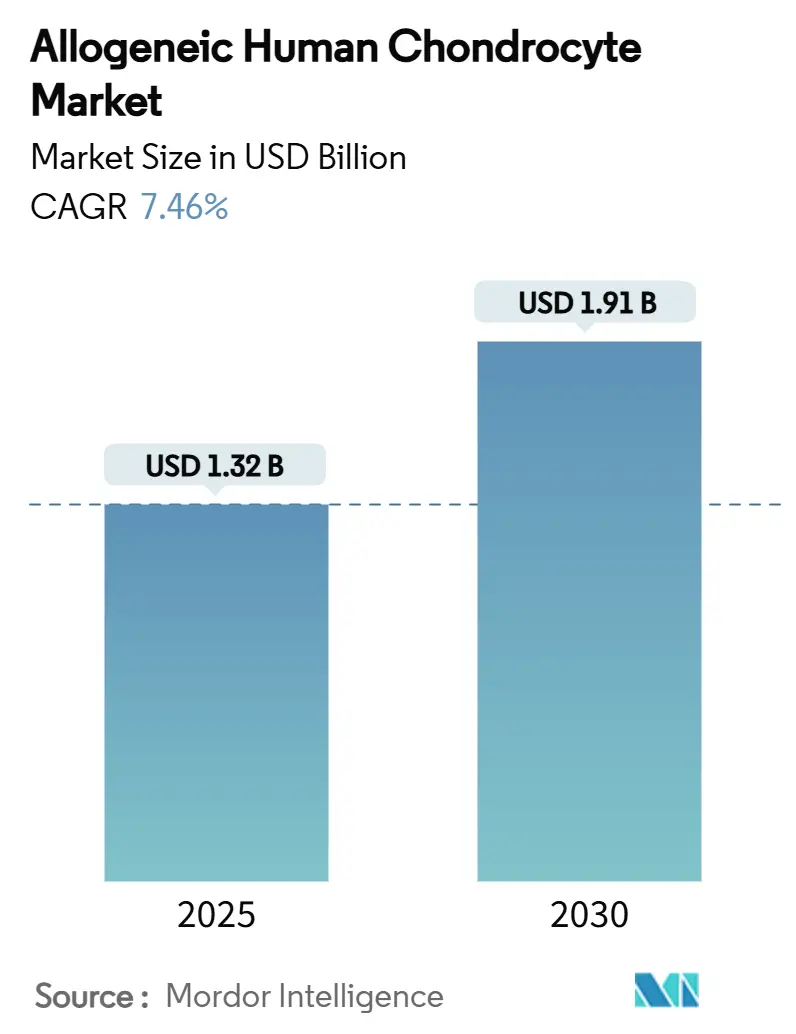

| 市場規模 (2025) | 1.32 十億米ドル |

| 市場規模 (2030) | 1.91 十億米ドル |

| 成長率 (2025 - 2030) | 7.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる同種異系ヒト軟骨細胞市場分析

同種異系ヒト軟骨細胞市場規模は2025年に13億2,000万USDに達し、2030年までに19億1,000万USDに達すると予測されており、同期間において7.46%のCAGRを反映しています。量子中空糸バイオリアクターなどの製造上の革新が生産能力を拡大し、単位当たりコストを低下させており、歴史的に高い治療費の相殺に寄与しています。[1]Li Yue、Ryan Lim、Brett Owens、「軟骨細胞ベースの軟骨修復における最新の進歩」、Biomedicines、doi.org 韓国、日本、米国、欧州連合における規制の近代化が承認期間を短縮し、償還の明確性を向上させており、企業が供給を拡大するための強力なインセンティブを提供しています。[2]Frances Verter、「韓国が重篤疾患に対する再生医療へのアクセスを拡大」、parentsguidecordblood.org 整形外科デバイス大手が細胞療法プラットフォームを確保するにつれて競争の激しさが増しており、Smith+NephewによるCartiHealの買収はスポーツ医療ポートフォリオの拡充を示す好例です。投資の勢いは引き続き強く、ベンチャー投資家および戦略的投資家が外科的デリバリーの簡素化、製造の自動化、患者アウトカムの追跡を可能にするツールに資本を投入しており、外科医およびクリニックのアドレス可能なベースをさらに拡大しています。

主要レポートのポイント

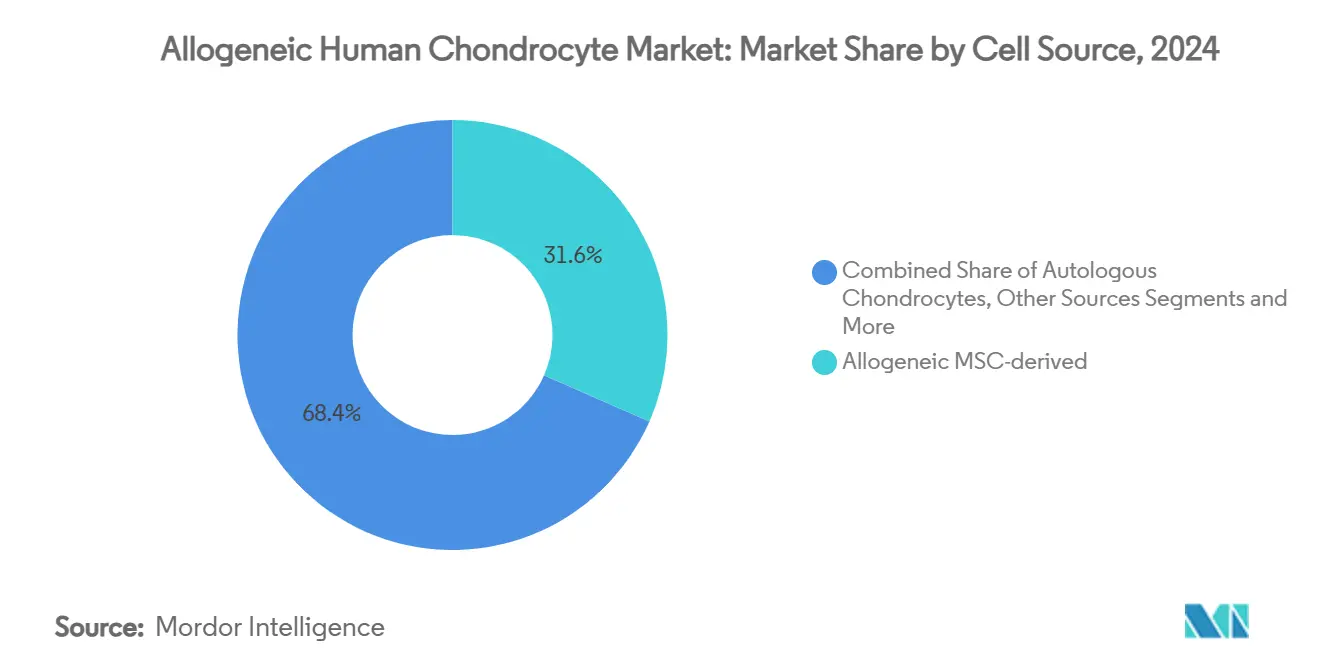

- 細胞ソース別では、同種異系MSC由来軟骨細胞が2024年の同種異系ヒト軟骨細胞市場シェアの31.58%をリードし、iPSC由来細胞は2030年に向けて12.48%のCAGRで成長しています。

- デリバリープラットフォーム別では、スキャフォールドベースのインプラントが2024年の同種異系ヒト軟骨細胞市場規模の39.67%を占め、3Dバイオプリント構造体は2030年までに最高の予測CAGRである12.77%を示しています。

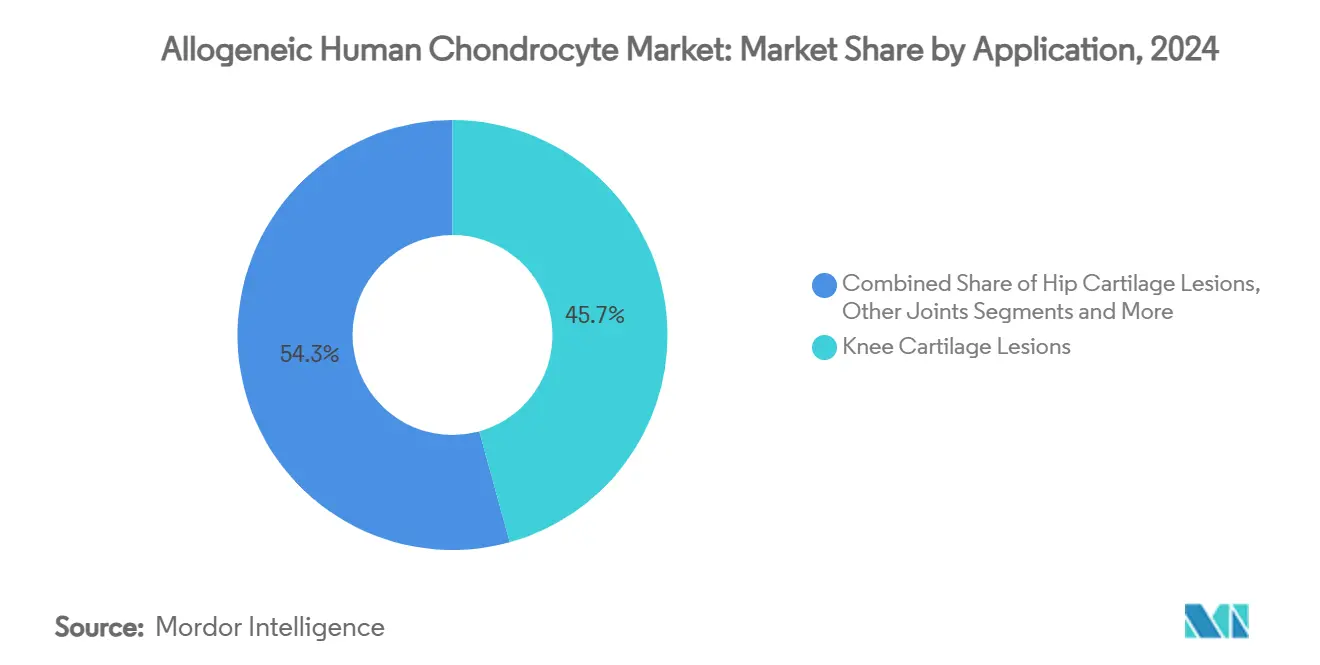

- 適用部位別では、膝病変が2024年に45.71%の収益シェアを獲得し、股関節病変は2030年までに10.58%のCAGRで進展しています。

- エンドユーザー別では、病院が2024年の同種異系ヒト軟骨細胞市場規模の51.34%を占め、外来手術センターは2025年~2030年にかけて9.67%のCAGRで拡大する見込みです。

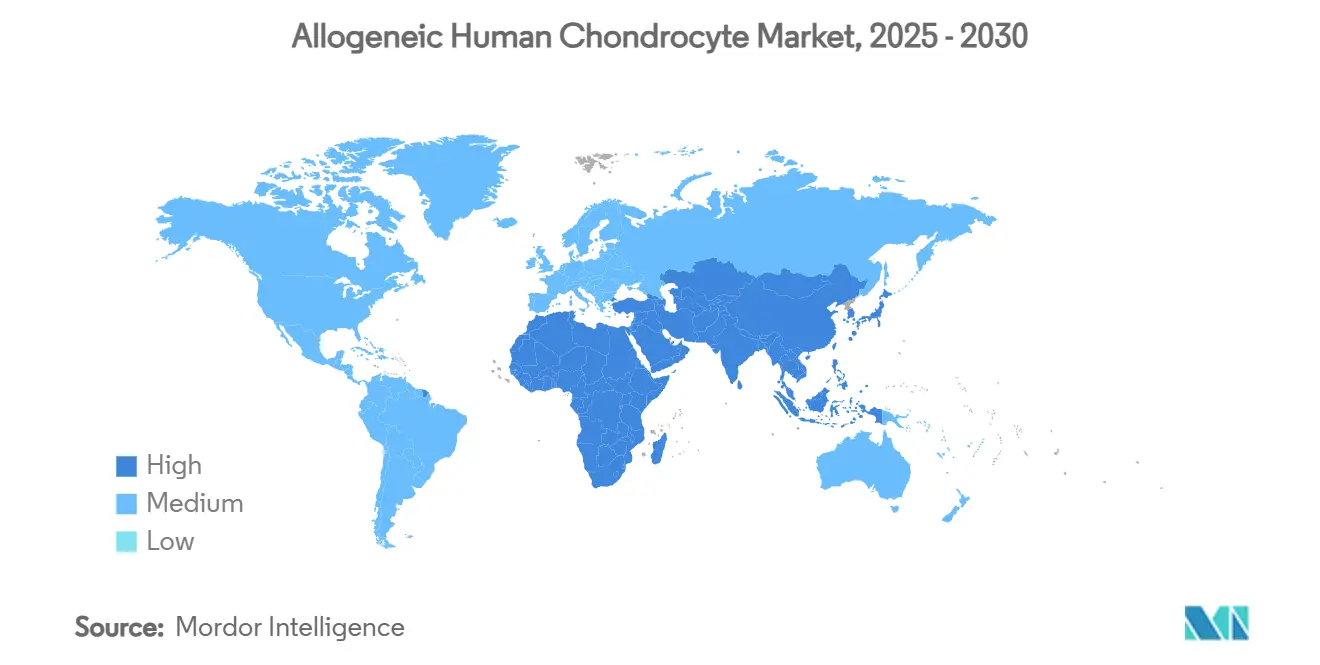

- 北米が2024年に46.52%の地域シェアをリードし、アジア太平洋地域は2030年に向けて9.52%のCAGRで最も急成長している地域です。

世界の同種異系ヒト軟骨細胞市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 変形性関節症およびスポーツ傷害の有病率の上昇 | +1.8% | 北米、欧州、世界 | 中期(2~4年) |

| Invossa®およびCartistem®の臨床的成功 | +1.2% | アジア太平洋、北米 | 中期(2~4年) |

| 米国・欧州連合における有利な償還の変化 | +1.5% | 北米、欧州 | 短期(2年以内) |

| スポーツ医療投資の急増 | +0.9% | 世界、北米主導 | 長期(4年以上) |

| 量子中空糸バイオリアクターによる収率向上 | +1.1% | 世界の製造拠点 | 中期(2~4年) |

| 韓国・日本におけるATMPファストトラック経路 | +0.8% | アジア太平洋、世界への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

変形性関節症およびスポーツ傷害の有病率の上昇

3,100万人を超える米国人が膝の変形性関節症を抱えており、あらゆる年齢層でスポーツへの参加が増加していることから、高度な軟骨修復の候補者プールが継続的に拡大しています。[3]Bo Seung Bae et al.、「同種異系臍帯MSCを用いた高位脛骨骨切り術」、Stem Cell Research & Therapy、doi.org縦断的データによると、高位脛骨骨切り術と組み合わせた臍帯MSC移植により、2年間で病変サイズが7cm²から0.16cm²に縮小し、早期生物学的介入の臨床的優位性が示されています。医療システムは現在、人工関節全置換術を延期または回避する予防措置を重視しており、支払者が手術費用の前払いを正当化する助けとなっています。関節の完全性を維持したい若いアスリートが主要な採用者であり、外科医は同種異系インプラントを救済手段としてではなく、第一選択ツールとして位置づけ始めています。この人口統計的・臨床的収束が、同種異系ヒト軟骨細胞市場に安定した成長基盤を提供しています。

InvossaおよびCartistemの臨床的成功

Kolon TissueGeneは1,066名の患者を対象にフェーズ3の投与を完了しており、この治療クラスにおける最大のデータセットとなり、患者固有の製造遅延を排除しながら同種異系の有効性を検証しました。これらの結果により外科医の信頼が高まり、FDAがNature CellのJointstemにブレークスルー指定を付与するよう促し、この指定を取得した初の韓国細胞療法製品となりました。長期データによると、患者の70~89%が良好または優れた機能を報告しており、より多くの整形外科センターが同種異系ラインをサービスに追加するよう促しています。これらのプログラムはまた、無制限の細胞供給とより厳格な品質管理を約束する次世代iPSCプラットフォームへの投資家の関心を加速させました。

米国・欧州連合における有利な償還の変化

メディケアの新興技術に対する移行的適用範囲経路は、FDA承認を取得した後に先進的治療法が一時的な全国的適用範囲を受けるための予測可能なルートを創出しました。UnitedHealthcareは、償還対象となる特定の細胞・組織ベースの筋骨格製品を列挙した臨床方針の更新を行いました。欧州では、共同臨床評価規制が重複する国内審査を削減し、ATMPの市場参入を加速させています。これらの整合した政策は、臨床試験での勝利を近期の収益に転換するものであり、製造のスケールアップにとって極めて重要です。支払者が人工関節置換術の延期による生涯節約を評価するにつれて、適用範囲はさらに拡大すると予想され、同種異系ヒト軟骨細胞市場の持続的な成長を支援しています。

スポーツ医療投資の急増

Vori Healthの5,300万USDおよびRestor3dの7,000万USDなどのベンチャーラウンドは、筋骨格系イノベーションへの投資家の信頼を示しています。Smith+Nephewは再生技術に約39億2,000万USDを配分しており、戦略的買収者が細胞ベースのインプラントを将来のスポーツ医療ポートフォリオの中核と見なしていることを示しています。資本の流入はR&Dを加速させ、臨床教育を拡大し、外科医トレーニングプログラムを補助します。また、実世界のパフォーマンスを記録するアウトカム追跡ソフトウェアの資金調達も行い、支払者との交渉を強化します。このように、資金調達サイクルはイノベーション、エビデンス生成、市場採用の自己強化ループを促進します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い治療費と複雑なロジスティクス | -1.4% | 世界、新興市場でより顕著 | 短期(2年以内) |

| 安全性および規制上の不確実性 | -0.9% | 世界、管轄区域によって異なる | 中期(2~4年) |

| ドナー組織の供給制約 | -0.7% | 世界、地域差あり | 長期(4年以上) |

| MSCエクソソーム療法との競合 | -0.6% | 世界、先進研究センター主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い治療費と複雑なロジスティクス

手術およびリハビリテーション費用を加えると、同種異系手術1件で15,000USDを超える場合があり、価格に敏感な市場での採用を制限しています。コールドチェーン要件と分散した生産拠点が輸送費を増加させ、バッチ損失のリスクを高めています。手動の品質管理ステップはリリース時間を延長し、人件費を増大させます。新興市場では通貨圧力が手頃さのギャップをさらに広げています。自動化と分散型マイクロファクトリーはコスト軽減を約束していますが、広範な展開には新しい基準、資金調達、および人材育成が必要であり、数年かかる可能性があります。

安全性および規制上の不確実性

FDAの間葉系間質細胞承認(Ryoncil)は、規制当局が革新的な製品を支持することを示しましたが、長期にわたる審査はドナーおよびロット間で持続する変動性の課題を浮き彫りにしました。市販後サーベイランス規則は、厳格な欧州連合の薬剤警戒から特定地域の限定的な枠組みまで大きく異なり、グローバルな上市計画を複雑にしています。長期的な免疫原性データは依然として乏しく、支払者および外科医の間で慎重な姿勢を促しています。ドナースクリーニング基準の国際的な調和は遅く、開発期間を延長し、コンプライアンス費用を増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

細胞ソース別:iPSCイノベーションが次世代プラットフォームを牽引

同種異系MSC由来インプラントは2024年に同種異系ヒト軟骨細胞市場シェアの31.58%を占め、支払者の適用範囲を支える広範な臨床ドシエによってその地位が確固たるものとなっています。iPSC由来プラットフォームは、自動化された再プログラミングおよび分化プロトコルが生産コストと供給リスクを削減するにつれて、12.48%のCAGRで成長すると予測されています。初期の前臨床研究では、iPSC軟骨細胞が肥大なしに硝子様組織を形成し、荷重関節の生体力学的要求を満たすことが示されています。国際細胞遺伝子治療学会はiPSC製造を標準化するためのグローバルガイドラインを策定中であり、規制審査の迅速化が期待されます。

自家インプラントは免疫適合性が利便性を上回るニッチなケースに引き続き対応していますが、手術費用の増加と二段階手術が広範な普及を制限しています。臍帯由来細胞は免疫学的に特権的な代替手段を提供し、ドナー供給が有利ですが、専門的な凍結保存ネットワークが必要です。死体関節から単離された関節軟骨細胞はMSCとiPSCプラットフォームの間のギャップを埋めますが、拡大能力が低く、スケーラビリティが制限されます。iPSCのコスト曲線が低下するにつれて、同種異系ヒト軟骨細胞市場規模の拡大するシェアを獲得し、競争環境を再形成することが期待されます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

デリバリープラットフォーム別:3Dバイオプリンティングが外科的アプローチを変革

スキャフォールドベースのシステムは2024年の同種異系ヒト軟骨細胞市場規模の39.67%を占め、外科医の習熟度と確固たる長期データを反映しています。マトリックス誘導ACIはスキャフォールドサポートと簡素化された移植を組み合わせ、高ボリュームセンターに訴求しています。注射用懸濁液により、臨床医は関節鏡下で小さな欠損を治療でき、手術室時間と回復期間を最小化します。遺伝子増強細胞は、優れた軟骨統合のための同化因子を上方制御することを目的とした初期試験に入っています。

3Dバイオプリント構造体は、高解像度プリンターが天然の曲率と厚みを再現する患者適合型インプラントを作成するにつれて、12.77%のCAGRで上昇するでしょう。複合ハイドロゲルの材料の進歩は、栄養拡散を犠牲にすることなく機械的強度を高め、以前の耐久性の問題を解決します。FDAはプリンター検証と細胞株検証を分離する個別化インプラントに関するドラフトガイダンスを回覧しており、承認の複雑さを軽減しています。資本投資によりプリンターコストが低下し、スループットが向上するにつれて、多くの三次センターがオンサイトユニットの設置を予定しており、中央ラボから手術量を引き込み、同種異系ヒト軟骨細胞市場全体のアクセスを拡大しています。

適用部位別:技術の進歩に伴い股関節病変が勢いを増す

膝病変は2024年に45.71%のシェアで引き続き優位を占めており、スポーツ傷害と変形性関節症が主に膝に影響を与え、既存の外科プロトコルが成熟しているためです。足首および足部病変は、狭い関節腔での正確な配置を可能にする低侵襲技術の恩恵を受けています。肩および肘の手術は、関節鏡器具の改善とアマチュアアスリートの間での投球関連傷害の増加に伴い成長しています。

股関節病変は、関節鏡ポータルと柔軟なデリバリーカニューレが歴史的なアクセス障壁を克服するにつれて、10.58%のCAGRで上昇すると予測されています。初期コホートでは、外科医が厳格な軟骨欠損サイズ基準を遵守した場合、膝のアウトカムに匹敵する疼痛緩和と運動改善が示されています。支払者は、生物学的修復が若年成人における高コストの人工関節置換術を回避するというエビデンスを引用し、米国の一部の州で股関節適応症の償還を開始しています。臨床経験が深まるにつれて、股関節手術は同種異系ヒト軟骨細胞市場規模の増大するシェアを占め、インプラントサプライヤーの収益源を多様化するでしょう。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:外来センターがアクセス拡大を牽引

病院は2024年の同種異系ヒト軟骨細胞市場規模の51.34%を支配しており、高度な生物製剤と周術期リスクを管理できるインフラを有しているためです。学術機関はプロトコルを先導し、フェロー外科医を育成し、イノベーションインキュベーターとしての役割を維持しています。整形外科クリニックは実世界の有効性を検証し、リハビリテーションガイドラインの改訂に情報を提供するフォローアップデータを提供しています。

外来手術センターは、MACI Arthroの関節鏡フォーマットと標準化された器具が合併症率を低下させ、外来設定を実行可能にするにつれて、2030年まで年間9.67%の成長ペースにあります。保険会社は、包括払いが病院費用より平均30%低いため、外来施設を好みます。メーカーは現在、病理検査室のないセンターの生物製剤保管を簡素化するためのターンキー冷凍庫ユニットとリモート温度追跡を提供しています。外来手術センターの普及拡大により、郊外および農村地域での手術量が増加し、同種異系ヒト軟骨細胞市場における追加需要を促進するでしょう。

地域分析

北米は2024年に世界シェアの46.52%を占め、メディケアの適用範囲経路と堅調な民間支払者の採用から引き続き恩恵を受けています。米国の学術連携は試験から実践への迅速な移行を促進し、カナダの州基金は患者アクセスを拡大する再生医療センターを支援しています。メキシコの医療ツーリズムセクターは米国からの自費患者を引き付け、国境を越えたクリニックに追加収益をもたらしています。FDAの監督は規制の明確性を提供していますが、強化された市販後エビデンス要件により、企業は縦断的レジストリのためにリソースを配分する必要があり、小規模プレーヤーの参入コストを引き上げています。

アジア太平洋地域は世界最速の9.52%のCAGRを記録すると予測されています。韓国の拡大された再生医療法は、合理化された監督下で運営される病院ベースの細胞療法プログラムへの道を開き、治療プールを即座に拡大しました。日本の条件付き承認経路は、実世界データが安全性と有効性を確認する限り、早期収益を促進します。中国の国内バイオテク奨励策は垂直統合されたサプライチェーンを生み出し、材料コストを低下させ、都市部の病院の手頃さを改善しています。インドのグジャラート州における整形外科デバイスコリドーは、地域のキット組立を支援し、輸入関税を削減する可能性のある生産能力を増強しています。シンガポールの保健科学庁はASEAN全体の試験文書を調和させ、スポンサーに将来の上市を支える多国間研究のハブを提供しています。

欧州は引き続き主要市場であり、欧州医薬品庁の大陸全体の承認を提供する集中型ATMP承認システムに支えられています。ドイツと英国は、国民保健サービスの資金調達と高度な外科トレーニングプログラムを背景に採用をリードしています。フランスのバイオプロセシング設備投資に対する税額控除は国内製造を奨励し、供給の安全性を確保しています。イタリアは病院免除規則を活用して複雑なケースに合わせたバッチ製造を行っていますが、地域間での実施の不一致が行政負担を増大させています。全体として、この地域は安定した需要を供給していますが、国別の償還戦略が必要であり、同種異系ヒト軟骨細胞市場が進化するにつれて、現地で生成された医療経済的エビデンスの必要性を強調しています。

競争環境

この分野は中程度の集中度を示しており、デバイス大手がニッチな細胞療法イノベーターを買収するにつれて統合の余地があります。Smith+NephewのCartiHeal買収は実証済みのインプラントをグローバルな販売インフラと統合し、規模がクリニック教育プログラムと入札浸透を加速させる方法を示しています。MesoblastのRyoncil承認は同種異系MSC製品に対する最初の規制テンプレートを提供し、同業他社がそれに合わせてドシエをベンチマークするよう促しました。量子中空糸システムはコストとスループットで製造業者を差別化し、iPSCパイプラインは供給安全性の飛躍を約束しています。

市場参加者は価格値引きよりもデータ生成に注力しています。電子健康記録統合によって支えられた大規模レジストリがアウトカム指標を収集し、支払者の価値提案を検証しています。以前は十分なサービスを受けていなかった小児軟骨修復は、同種異系細胞がドナー部位の罹患率を回避できるホワイトスペースとして浮上しています。細胞を生体活性スキャフォールドまたは成長因子溶出マトリックスと組み合わせた複合製品が初期試験中です。自動化されたクローズドシステム製造を開発するディスラプターは、コスト面で既存企業を下回り、地域病院および外来手術センターでの採用を加速させ、同種異系ヒト軟骨細胞市場内のシェアダイナミクスを変化させる可能性があります。

同種異系ヒト軟骨細胞産業リーダー

Kolon TissueGene

MEDIPOST

Smith+Nephew

Vericel

Zimmer Biomet

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Nature CellがJointstemに対してFDAのブレークスルー療法指定を取得し、この指定を取得した初の韓国細胞療法製品となりました。

- 2024年12月:FDAがremestemcel-L-rknd(Ryoncil、Mesoblast)を小児ステロイド抵抗性急性移植片対宿主病に対して承認し、初のFDA承認MSC療法となりました。

- 2024年8月:Vericelが関節鏡下軟骨修復手術向けに設計された初の細胞化スキャフォールドであるMACI Arthroに対してFDA承認を取得しました。

世界の同種異系ヒト軟骨細胞市場レポートの範囲

| 自家軟骨細胞 |

| 同種異系関節軟骨細胞 |

| 同種異系MSC由来軟骨細胞 |

| iPSC由来軟骨細胞 |

| 臍帯軟骨細胞 |

| その他ソース |

| スキャフォールドベースインプラント |

| 注射用細胞懸濁液 |

| マトリックス誘導ACI(MACI) |

| 3Dバイオプリント構造体 |

| 遺伝子増強同種異系細胞 |

| 膝軟骨病変 |

| 足首および足部病変 |

| 股関節軟骨病変 |

| 肩および肘 |

| その他関節 |

| 病院 |

| 外来手術センター |

| 整形外科・スポーツ医療クリニック |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 細胞ソース別 | 自家軟骨細胞 | |

| 同種異系関節軟骨細胞 | ||

| 同種異系MSC由来軟骨細胞 | ||

| iPSC由来軟骨細胞 | ||

| 臍帯軟骨細胞 | ||

| その他ソース | ||

| デリバリープラットフォーム別 | スキャフォールドベースインプラント | |

| 注射用細胞懸濁液 | ||

| マトリックス誘導ACI(MACI) | ||

| 3Dバイオプリント構造体 | ||

| 遺伝子増強同種異系細胞 | ||

| 適用部位別 | 膝軟骨病変 | |

| 足首および足部病変 | ||

| 股関節軟骨病変 | ||

| 肩および肘 | ||

| その他関節 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 整形外科・スポーツ医療クリニック | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要な質問

同種異系ヒト軟骨細胞市場の現在の価値はいくらですか?

市場は2025年に13億2,000万USDと評価されており、2030年までに19億1,000万USDに達すると予測されています。

同種異系軟骨インプラントの需要はどのくらいの速さで成長していますか?

需要は7.46%のCAGRで上昇しており、臨床アウトカムの改善と支持的な償還政策によって促進されています。

どの細胞ソースが最も急速に拡大していますか?

iPSC由来軟骨細胞が最も高い成長を示しており、2030年まで12.48%のCAGRと予測されています。

どの地域が最も強い将来の成長を提供しますか?

アジア太平洋地域が合理化された承認経路と政府投資により9.52%のCAGRで首位に立っています。

外来センターが将来の採用にとって重要な理由は何ですか?

外来手術センターは低コストで外来手術を提供し、このケアサイトにおいて9.67%のCAGRを牽引しています。

製造コストを最も削減する技術は何ですか?

量子中空糸バイオリアクターは収率を向上させ、単位当たり費用を削減し、歴史的なコスト障壁への対処を支援しています。

最終更新日: