Taille et Part du Marché des Chondrocytes Humains Allogéniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

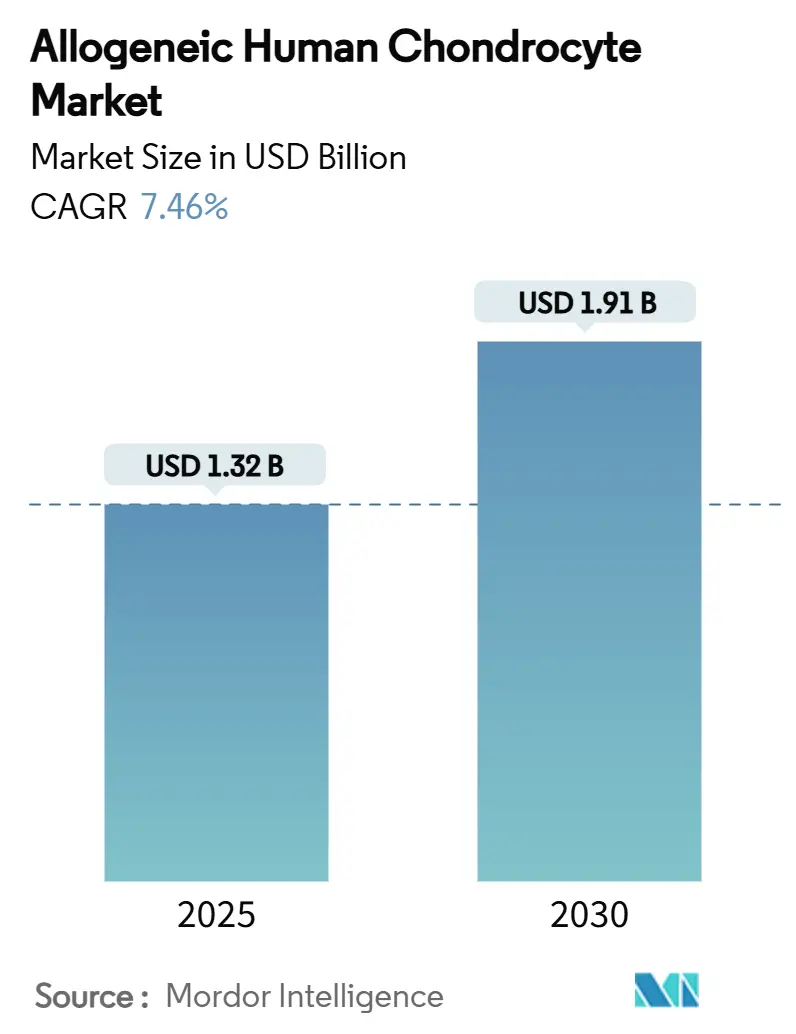

| Taille du Marché (2025) | 1.32 Milliards de dollars |

| Taille du Marché (2030) | 1.91 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.46% CAGR |

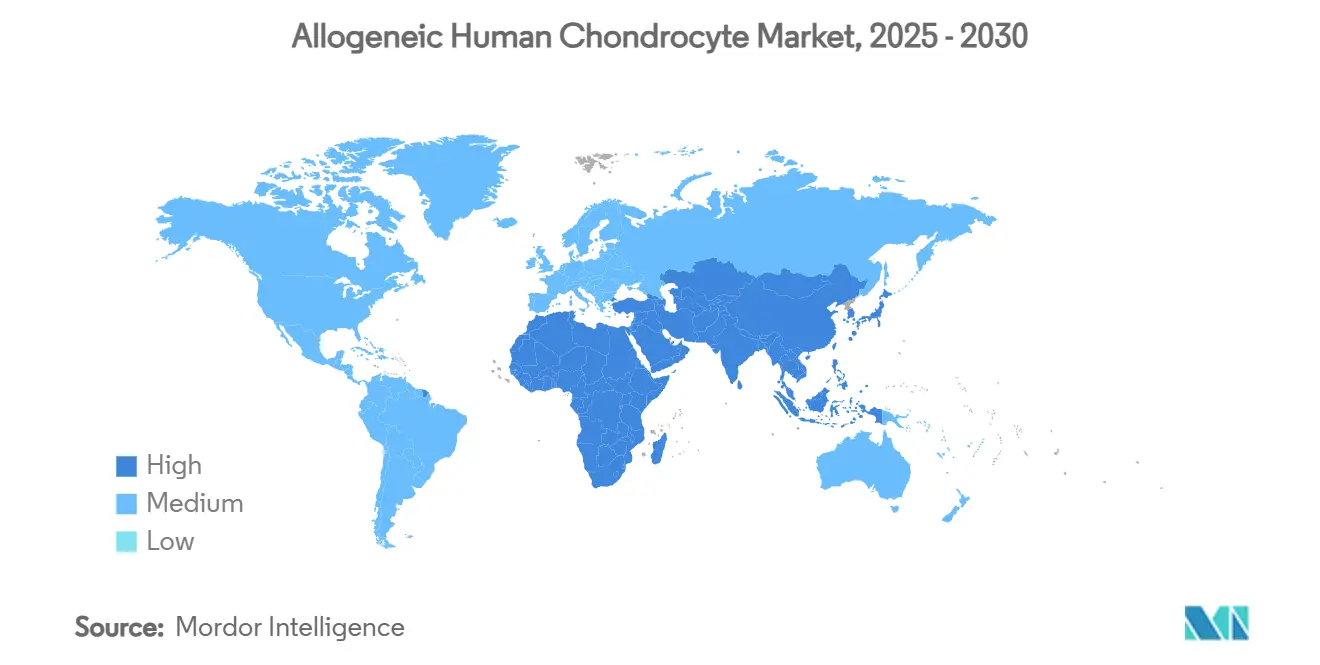

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Chondrocytes Humains Allogéniques par Mordor Intelligence

La taille du marché des chondrocytes humains allogéniques a atteint 1,32 milliard USD en 2025 et devrait atteindre 1,91 milliard USD d'ici 2030, reflétant un CAGR de 7,46 % sur la période. Les avancées en matière de fabrication, telles que les bioréacteurs quantiques à fibres creuses, élargissent la capacité de production et réduisent les coûts unitaires, ce qui contribue à compenser les prix historiquement élevés des thérapies.[1]Li Yue, Ryan Lim, Brett Owens, « Dernières avancées dans la réparation du cartilage à base de chondrocytes », Biomedicines, doi.org La modernisation réglementaire en Corée du Sud, au Japon, aux États-Unis et dans l'Union européenne raccourcit les délais d'approbation et améliore la clarté des remboursements, offrant aux entreprises de meilleures incitations à développer l'offre.[2]Frances Verter, « La Corée du Sud élargit l'accès à la médecine régénérative pour les maladies graves », parentsguidecordblood.org L'intensité concurrentielle s'accroît à mesure que les leaders des dispositifs orthopédiques sécurisent des plateformes de thérapie cellulaire, comme en témoigne l'acquisition de CartiHeal par Smith+Nephew pour élargir son portefeuille de médecine sportive. La dynamique d'investissement reste forte ; les investisseurs en capital-risque et stratégiques ont injecté des capitaux dans des outils qui simplifient l'administration chirurgicale, automatisent la fabrication et suivent les résultats des patients, ce qui élargit encore la base adressable de chirurgiens et de cliniques.

Principaux Enseignements du Rapport

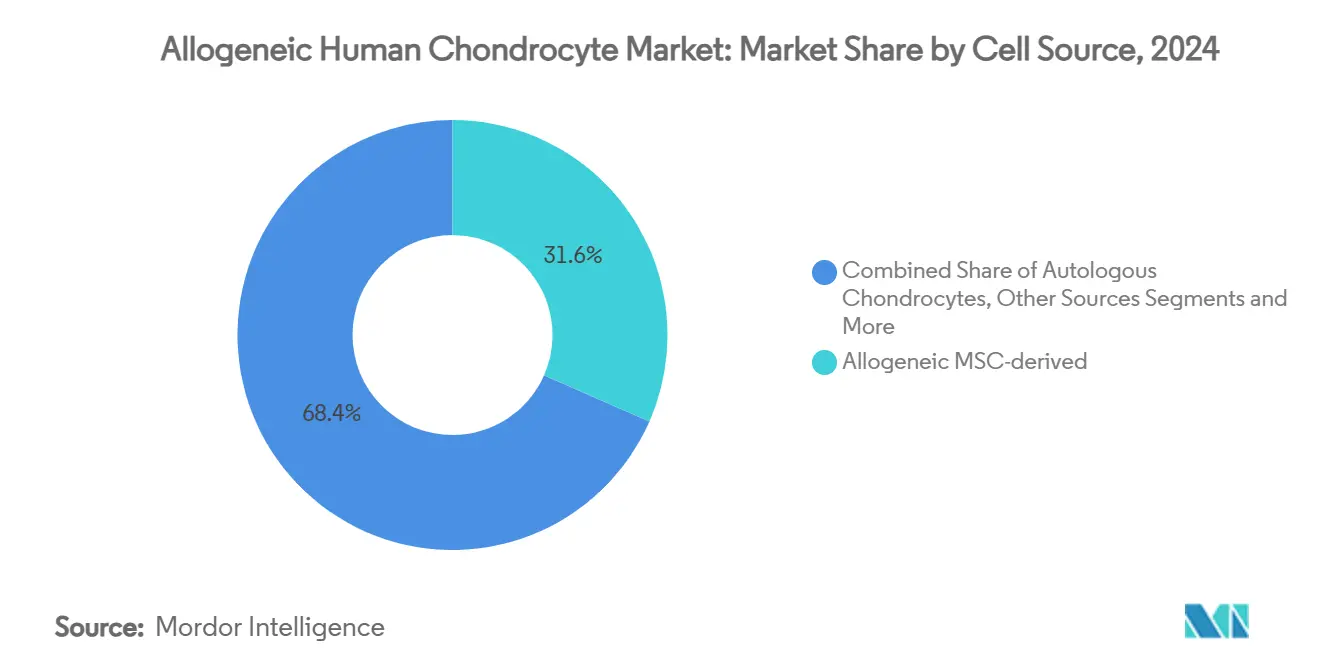

- Par source cellulaire, les chondrocytes dérivés de CSM allogéniques ont dominé avec 31,58 % de la part du marché des chondrocytes humains allogéniques en 2024, tandis que les cellules dérivées d'iPSC progressent à un CAGR de 12,48 % jusqu'en 2030.

- Par plateforme de livraison, les implants à base d'échafaudage représentaient 39,67 % de la taille du marché des chondrocytes humains allogéniques en 2024 ; les constructions bioimprimées en 3D affichent le CAGR projeté le plus élevé à 12,77 % jusqu'en 2030.

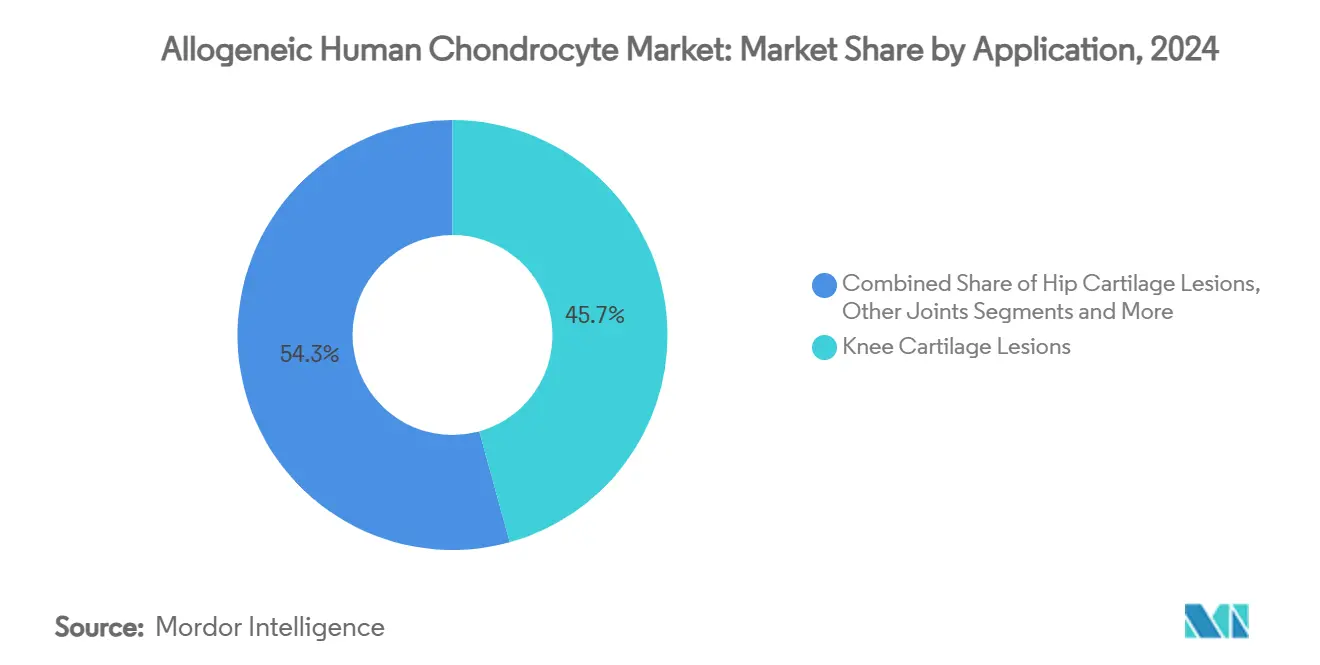

- Par application, les lésions du genou ont capturé 45,71 % de la part des revenus en 2024 et les lésions de la hanche progressent à un CAGR de 10,58 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux détenaient 51,34 % de la taille du marché des chondrocytes humains allogéniques en 2024, tandis que les centres chirurgicaux ambulatoires devraient se développer à un CAGR de 9,67 % sur 2025-2030.

- L'Amérique du Nord a dominé avec 46,52 % de part régionale en 2024 ; l'Asie-Pacifique est la géographie à la croissance la plus rapide avec un CAGR de 9,52 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Chondrocytes Humains Allogéniques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Prévalence croissante de l'arthrose et des blessures sportives | +1.8% | Amérique du Nord, Europe, Mondial | Moyen terme (2-4 ans) |

| Succès clinique d'Invossa® et Cartistem® | +1.2% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Évolutions favorables du remboursement aux États-Unis et dans l'UE | +1.5% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Essor des investissements en médecine sportive | +0.9% | Mondial, porté par l'Amérique du Nord | Long terme (≥ 4 ans) |

| Les bioréacteurs quantiques à fibres creuses améliorent les rendements | +1.1% | Centres de fabrication mondiaux | Moyen terme (2-4 ans) |

| Voies d'accélération ATMP en Corée du Sud et au Japon | +0.8% | Asie-Pacifique, retombées mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de l'Arthrose et des Blessures Sportives

Plus de 31 millions d'Américains vivent avec une arthrose du genou, et la participation sportive augmente dans toutes les tranches d'âge, ce qui alimente continuellement le vivier de candidats à la réparation avancée du cartilage.[3]Bo Seung Bae et al., « Ostéotomie tibiale haute avec CSM allogéniques de cordon ombilical », Stem Cell Research & Therapy, doi.org Les données longitudinales montrent que l'implantation de CSM de cordon ombilical combinée à une ostéotomie tibiale haute a réduit la taille des lésions de 7 cm² à 0,16 cm² en deux ans, soulignant le bénéfice clinique d'une intervention biologique précoce. Les systèmes de santé mettent désormais l'accent sur les mesures préventives qui retardent ou évitent le remplacement total de l'articulation, aidant les payeurs à justifier les coûts initiaux des procédures. Les jeunes athlètes souhaitant préserver l'intégrité articulaire sont les premiers adoptants, et les chirurgiens ont commencé à positionner les implants allogéniques comme outils de première intention plutôt que comme options de sauvetage. Cette convergence démographique et clinique fournit une plateforme de croissance stable pour le marché des chondrocytes humains allogéniques.

Succès Clinique d'Invossa et Cartistem

Kolon TissueGene a achevé la phase 3 avec 1 066 patients, le plus grand ensemble de données dans cette classe thérapeutique, ce qui a validé l'efficacité allogénique tout en éliminant les délais de fabrication spécifiques au patient. Ces résultats ont renforcé la confiance des chirurgiens et ont conduit la FDA à accorder le statut de thérapie révolutionnaire au Jointstem de Nature Cell, représentant le premier produit de thérapie cellulaire coréen à bénéficier de cette désignation. Les données à long terme révèlent que 70 à 89 % des patients rapportent une fonction bonne ou excellente, ce qui incite davantage de centres orthopédiques à intégrer des lignes allogéniques dans leur offre de services. Les programmes ont également accéléré l'intérêt des investisseurs pour les plateformes iPSC de nouvelle génération qui promettent un approvisionnement cellulaire illimité et un contrôle qualité plus rigoureux.

Évolutions Favorables du Remboursement aux États-Unis et dans l'UE

La voie de couverture transitoire pour les technologies émergentes de Medicare a créé un parcours prévisible permettant aux thérapies avancées de bénéficier d'une couverture nationale temporaire une fois qu'elles ont obtenu l'autorisation de la FDA. UnitedHealthcare a suivi avec des mises à jour de politique clinique qui répertorient les produits cellulaires et tissulaires musculosquelettiques spécifiques éligibles au remboursement. En Europe, le règlement sur l'évaluation clinique conjointe réduit les examens nationaux en double, accélérant l'entrée sur le marché des médicaments de thérapie innovante. Ces politiques alignées convertissent les succès des essais cliniques en revenus à court terme, ce qui est crucial pour développer la fabrication. À mesure que les payeurs apprécient les économies à vie réalisées en retardant l'arthroplastie, la couverture devrait s'élargir davantage, soutenant des gains durables sur le marché des chondrocytes humains allogéniques.

Essor des Investissements en Médecine Sportive

Des tours de financement tels que les 53 millions USD de Vori Health et les 70 millions USD de Restor3d témoignent de la confiance des investisseurs dans l'innovation musculosquelettique. Smith+Nephew a alloué près de 3,92 milliards USD aux technologies régénératives, signalant que les acquéreurs stratégiques considèrent les implants à base de cellules comme essentiels aux futurs portefeuilles de médecine sportive. L'afflux de capitaux accélère la R&D, élargit la formation clinique et subventionne les programmes de formation des chirurgiens. Il finance également des logiciels de suivi des résultats qui documentent les performances en conditions réelles, ce qui renforce les négociations avec les payeurs. Le cycle de financement alimente ainsi une boucle auto-renforçante d'innovation, de génération de preuves et d'adoption par le marché.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût élevé des thérapies et logistique complexe | -1.4% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Incertitude en matière de sécurité et de réglementation | -0.9% | Mondial, variable selon la juridiction | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en tissus donneurs | -0.7% | Mondial, variations régionales | Long terme (≥ 4 ans) |

| Concurrence des thérapies à base d'exosomes de CSM | -0.6% | Mondial, porté par les centres de recherche avancée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Thérapies et Logistique Complexe

Une seule procédure allogénique peut dépasser 15 000 USD une fois les coûts chirurgicaux et de rééducation ajoutés, limitant l'adoption dans les marchés sensibles aux prix. Les exigences de la chaîne du froid et la fragmentation des centres de production augmentent les frais de transport et risquent la perte de lots. Les étapes manuelles de contrôle qualité prolongent les délais de libération et gonflent les coûts de main-d'œuvre. Les marchés émergents font face à des pressions monétaires qui creusent encore davantage l'écart d'accessibilité financière. L'automatisation et les micro-usines décentralisées promettent une réduction des coûts, mais un déploiement à grande échelle nécessite de nouvelles normes, des financements et une formation de la main-d'œuvre, ce qui prendra probablement plusieurs années.

Incertitude en Matière de Sécurité et de Réglementation

L'approbation par la FDA de la cellule stromale mésenchymateuse Ryoncil a montré que les régulateurs soutiendraient les produits innovants, mais le long processus d'examen a mis en évidence des défis de variabilité qui persistent entre les donneurs et les lots. Les règles de surveillance post-commercialisation diffèrent considérablement, allant de la pharmacovigilance rigoureuse de l'UE à des cadres limités dans certaines régions, ce qui complique la planification des lancements mondiaux. Les données à long terme sur l'immunogénicité restent rares, alimentant la prudence des payeurs et des chirurgiens. L'harmonisation internationale des normes de dépistage des donneurs est lente, prolongeant les délais de développement et augmentant les dépenses de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source Cellulaire : L'Innovation iPSC Propulse les Plateformes de Nouvelle Génération

Les implants dérivés de CSM allogéniques détenaient 31,58 % de la part du marché des chondrocytes humains allogéniques en 2024, une position consolidée par des dossiers cliniques étendus qui soutiennent la couverture des payeurs. Les plateformes dérivées d'iPSC devraient croître à un CAGR de 12,48 % à mesure que les protocoles automatisés de reprogrammation et de différenciation réduisent les coûts de production et les risques d'approvisionnement. Les travaux précliniques précoces montrent que les chondrocytes iPSC forment un tissu de type hyalin sans hypertrophie, répondant aux exigences biomécaniques des articulations portantes. La Société internationale de thérapie cellulaire et génique élabore des lignes directrices mondiales pour standardiser la fabrication d'iPSC, ce qui devrait accélérer les examens réglementaires.

Les implants autologues servent encore des cas de niche où la compatibilité immunitaire prime sur la commodité, mais le coût accru des procédures et la chirurgie en deux étapes limitent l'adoption à grande échelle. Les cellules dérivées du cordon ombilical offrent une alternative immunologiquement privilégiée avec un approvisionnement favorable en donneurs, mais nécessitent des réseaux spécialisés de cryoconservation. Les chondrocytes articulaires isolés à partir d'articulations cadavériques comblent le fossé entre les plateformes CSM et iPSC, bien que leur potentiel d'expansion soit plus faible, limitant la scalabilité. À mesure que les courbes de coûts des iPSC diminuent, ils devraient capturer une part croissante de la taille du marché des chondrocytes humains allogéniques, remodelant le paysage concurrentiel.

Par Plateforme de Livraison : La Bioimpression 3D Transforme les Approches Chirurgicales

Les systèmes à base d'échafaudage représentaient 39,67 % de la taille du marché des chondrocytes humains allogéniques en 2024, reflétant la familiarité des chirurgiens et des données solides à long terme. L'ACI induite par matrice associe le soutien de l'échafaudage à une implantation simplifiée, séduisant les centres à fort volume. Les suspensions injectables permettent aux cliniciens de traiter des défauts plus petits par arthroscopie, minimisant le temps en salle d'opération et la récupération. Les cellules à gène amélioré entrent dans les premiers essais visant à réguler à la hausse les facteurs anaboliques pour une meilleure intégration du cartilage.

Les constructions bioimprimées en 3D progresseront à un CAGR de 12,77 % à mesure que les imprimantes haute résolution créent des implants adaptés aux patients qui reproduisent la courbure et l'épaisseur natives. Les avancées en matière d'hydrogels composites améliorent la résistance mécanique sans sacrifier la diffusion des nutriments, résolvant les problèmes de durabilité antérieurs. La FDA diffuse des orientations préliminaires sur les implants personnalisés qui séparent la validation de l'imprimante de la validation de la lignée cellulaire, réduisant la complexité de l'approbation. À mesure que l'investissement en capital réduit le coût des imprimantes et augmente le débit, de nombreux centres tertiaires envisagent d'installer des unités sur site, attirant le volume de procédures des laboratoires centraux et élargissant l'accès sur le marché des chondrocytes humains allogéniques.

Par Application : Les Lésions de la Hanche Gagnent en Dynamisme à Mesure que les Techniques Progressent

Les lésions du genou sont restées dominantes avec 45,71 % de part en 2024, car les blessures sportives et l'arthrose affectent principalement le genou et parce que les protocoles chirurgicaux existants sont matures. Les lésions de la cheville et du pied bénéficient de techniques mini-invasives qui permettent un placement précis dans des espaces articulaires confinés. Les procédures de l'épaule et du coude se développent à mesure que l'instrumentation arthroscopique s'améliore et que les blessures liées aux lancers augmentent chez les athlètes amateurs.

Les lésions de la hanche devraient progresser à un CAGR de 10,58 % à mesure que les portails arthroscopiques et les canules de livraison flexibles surmontent les barrières d'accès historiques. Les premières cohortes démontrent un soulagement de la douleur et des gains de mobilité comparables aux résultats du genou lorsque les chirurgiens respectent des critères stricts de dimensionnement des défauts cartilagineux. Les payeurs commencent à rembourser les indications de la hanche dans certains États américains, citant des preuves que la réparation biologique évite une arthroplastie coûteuse chez les jeunes adultes. À mesure que l'expérience clinique s'approfondit, les procédures de la hanche représenteront une part croissante de la taille du marché des chondrocytes humains allogéniques, diversifiant les flux de revenus pour les fournisseurs d'implants.

Par Utilisateur Final : Les Centres Ambulatoires Favorisent l'Élargissement de l'Accès

Les hôpitaux contrôlaient 51,34 % de la taille du marché des chondrocytes humains allogéniques en 2024 en raison d'une infrastructure capable de gérer les biologiques avancés et les risques périopératoires. Les instituts académiques sont pionniers dans les protocoles et forment les chirurgiens résidents, préservant leur rôle d'incubateurs d'innovation. Les cliniques orthopédiques contribuent aux données de suivi qui valident l'efficacité en conditions réelles et informent les révisions des lignes directrices de rééducation.

Les centres chirurgicaux ambulatoires sont en passe de croître de 9,67 % par an jusqu'en 2030, car le format arthroscopique de MACI Arthro et l'instrumentation standardisée réduisent les taux de complications, rendant les environnements ambulatoires viables. Les assureurs préfèrent les sites ambulatoires car les paiements groupés sont en moyenne 30 % inférieurs aux frais hospitaliers. Les fabricants proposent désormais des unités de congélation clés en main et un suivi à distance de la température pour simplifier le stockage des biologiques pour les centres sans laboratoires de pathologie. Une adoption plus large des centres chirurgicaux ambulatoires élargira les volumes de procédures dans les régions suburbaines et rurales, alimentant une demande supplémentaire sur le marché des chondrocytes humains allogéniques.

Analyse Géographique

L'Amérique du Nord détenait 46,52 % de la part mondiale en 2024 et continue de bénéficier des voies de couverture Medicare et d'une adoption robuste par les payeurs privés. Les alliances académiques américaines favorisent une traduction rapide des essais vers la pratique, tandis que les fonds provinciaux canadiens soutiennent les centres de médecine régénérative qui élargissent l'accès des patients. Le secteur du tourisme médical mexicain attire des patients autofinancés des États-Unis, générant des revenus supplémentaires pour les cliniques transfrontalières. La supervision de la FDA fournit une clarté réglementaire, mais les exigences accrues en matière de preuves post-commercialisation obligent les entreprises à allouer des ressources aux registres longitudinaux, augmentant les coûts d'entrée pour les acteurs plus petits.

L'Asie-Pacifique devrait afficher un CAGR de 9,52 %, le plus rapide au monde. La loi élargie sur la médecine régénérative de la Corée du Sud a ouvert la voie à des programmes de thérapie cellulaire en milieu hospitalier opérant sous une supervision simplifiée, élargissant immédiatement le bassin de traitement. La voie d'approbation conditionnelle du Japon encourage les revenus précoces tant que les données en conditions réelles confirment la sécurité et l'efficacité. Les incitations nationales à la biotechnologie en Chine ont engendré des chaînes d'approvisionnement verticalement intégrées qui réduisent les coûts des matériaux, améliorant l'accessibilité financière pour les hôpitaux urbains. Le corridor des dispositifs orthopédiques de l'Inde au Gujarat augmente sa capacité de production, ce qui pourrait soutenir l'assemblage régional de kits, réduisant les droits d'importation. L'Autorité des sciences de la santé de Singapour harmonise la documentation des essais à travers l'ASEAN, offrant aux promoteurs un hub pour les études multi-pays qui sous-tend les futurs lancements.

L'Europe reste un marché clé, ancré par le système d'approbation centralisé des médicaments de thérapie innovante de l'Agence européenne des médicaments qui offre une autorisation à l'échelle du continent. L'Allemagne et le Royaume-Uni mènent l'adoption grâce au financement des services de santé nationaux et aux programmes avancés de formation chirurgicale. Les crédits d'impôt français pour les dépenses d'investissement en bioprocédés encouragent la fabrication locale, assurant la sécurité de l'approvisionnement. L'Italie tire parti des règles d'exemption hospitalière pour élaborer des lots sur mesure pour les cas complexes, mais une mise en œuvre incohérente entre les régions ajoute une charge administrative. Dans l'ensemble, la région fournit une demande stable mais nécessite des stratégies de remboursement spécifiques à chaque pays, soulignant la nécessité de preuves économiques de santé générées localement à mesure que le marché des chondrocytes humains allogéniques évolue.

Paysage Concurrentiel

Le secteur présente une concentration modérée et une marge de consolidation à mesure que les grands acteurs des dispositifs médicaux acquièrent des innovateurs de niche en thérapie cellulaire. L'accord de Smith+Nephew avec CartiHeal a intégré un implant éprouvé à une infrastructure de vente mondiale, illustrant comment l'échelle peut accélérer les programmes de formation clinique et la pénétration des appels d'offres. L'approbation de Ryoncil par Mesoblast a fourni le premier modèle réglementaire pour les produits de CSM allogéniques, incitant les pairs à comparer leurs dossiers en conséquence. Les systèmes quantiques à fibres creuses différencient les fabricants sur le coût et le débit, tandis que les pipelines iPSC promettent un bond en avant en matière de sécurité d'approvisionnement.

Les acteurs du marché se concentrent sur la génération de données plutôt que sur la réduction des prix. De grands registres alimentés par l'intégration des dossiers médicaux électroniques collectent des indicateurs de résultats qui valident les propositions de valeur pour les payeurs. La réparation du cartilage pédiatrique, auparavant peu desservie, émerge comme un espace blanc où les cellules allogéniques peuvent éviter la morbidité du site donneur. Les produits combinés associant des cellules à des échafaudages bioactifs ou à des matrices à élution de facteurs de croissance sont en cours d'essais précoces. Les perturbateurs développant une fabrication automatisée en système fermé pourraient supplanter les acteurs établis sur le coût, accélérant l'adoption dans les hôpitaux communautaires et les centres chirurgicaux ambulatoires, ce qui modifiera la dynamique des parts au sein du marché des chondrocytes humains allogéniques.

Leaders du Secteur des Chondrocytes Humains Allogéniques

Kolon TissueGene

MEDIPOST

Smith+Nephew

Vericel

Zimmer Biomet

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Nature Cell a obtenu la désignation de thérapie révolutionnaire de la FDA pour Jointstem, premier produit de thérapie cellulaire coréen à obtenir cette désignation.

- Décembre 2024 : La FDA a approuvé le reméstémcel-L-rknd (Ryoncil, Mesoblast) pour la maladie aiguë du greffon contre l'hôte réfractaire aux stéroïdes chez les enfants, marquant la première thérapie à base de CSM autorisée par la FDA.

- Août 2024 : Vericel a reçu l'autorisation de la FDA pour MACI Arthro, le premier échafaudage cellularisé conçu pour les procédures arthroscopiques de réparation du cartilage.

Portée du Rapport Mondial sur le Marché des Chondrocytes Humains Allogéniques

| Chondrocytes Autologues |

| Chondrocytes Articulaires Allogéniques |

| Chondrocytes Dérivés de CSM Allogéniques |

| Chondrocytes Dérivés d'iPSC |

| Chondrocytes de Cordon Ombilical |

| Autres Sources |

| Implants à Base d'Échafaudage |

| Suspensions Cellulaires Injectables |

| ACI Induite par Matrice (MACI) |

| Constructions Bioimprimées en 3D |

| Cellules Allogéniques à Gène Amélioré |

| Lésions du Cartilage du Genou |

| Lésions de la Cheville et du Pied |

| Lésions du Cartilage de la Hanche |

| Épaule et Coude |

| Autres Articulations |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Cliniques Orthopédiques et de Médecine Sportive |

| Instituts Académiques et de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Source Cellulaire | Chondrocytes Autologues | |

| Chondrocytes Articulaires Allogéniques | ||

| Chondrocytes Dérivés de CSM Allogéniques | ||

| Chondrocytes Dérivés d'iPSC | ||

| Chondrocytes de Cordon Ombilical | ||

| Autres Sources | ||

| Par Plateforme de Livraison | Implants à Base d'Échafaudage | |

| Suspensions Cellulaires Injectables | ||

| ACI Induite par Matrice (MACI) | ||

| Constructions Bioimprimées en 3D | ||

| Cellules Allogéniques à Gène Amélioré | ||

| Par Application | Lésions du Cartilage du Genou | |

| Lésions de la Cheville et du Pied | ||

| Lésions du Cartilage de la Hanche | ||

| Épaule et Coude | ||

| Autres Articulations | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Cliniques Orthopédiques et de Médecine Sportive | ||

| Instituts Académiques et de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des chondrocytes humains allogéniques ?

Le marché est évalué à 1,32 milliard USD en 2025 et devrait atteindre 1,91 milliard USD d'ici 2030.

À quelle vitesse la demande d'implants cartilagineux allogéniques croît-elle ?

La demande augmente à un CAGR de 7,46 %, portée par de meilleurs résultats cliniques et une politique de remboursement favorable.

Quelle source cellulaire se développe le plus rapidement ?

Les chondrocytes dérivés d'iPSC affichent la croissance la plus élevée, projetée à un CAGR de 12,48 % jusqu'en 2030.

Quelle région offre la croissance future la plus forte ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 9,52 % grâce à des voies d'approbation simplifiées et aux investissements gouvernementaux.

Pourquoi les centres ambulatoires sont-ils importants pour l'adoption future ?

Les centres chirurgicaux ambulatoires réalisent des procédures en ambulatoire à moindre coût, générant un CAGR de 9,67 % pour ce site de soins.

Quelle technologie réduit le plus les coûts de fabrication ?

Les bioréacteurs quantiques à fibres creuses améliorent le rendement et réduisent les dépenses unitaires, contribuant à surmonter les barrières de coûts historiques.

Dernière mise à jour de la page le: