Marktgröße und Marktanteil für allogene humane Chondrozyten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

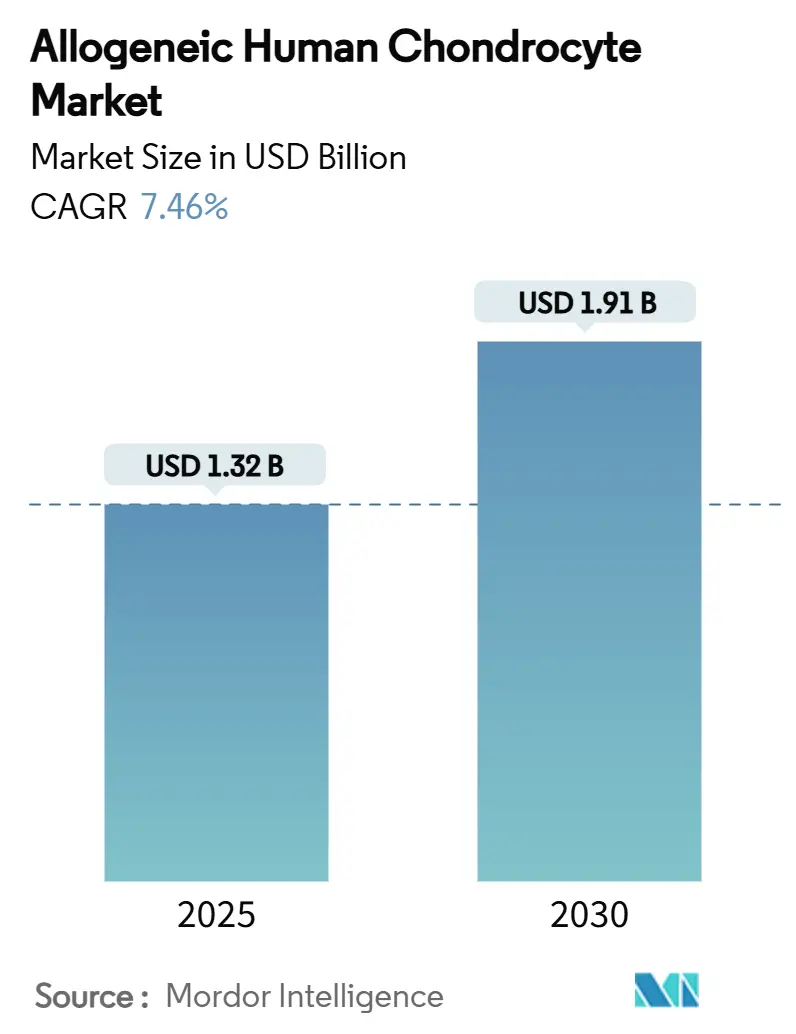

| Marktgröße (2025) | 1.32 Milliarden US-Dollar |

| Marktgröße (2030) | 1.91 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für allogene humane Chondrozyten von Mordor Intelligence

Die Marktgröße für allogene humane Chondrozyten erreichte im Jahr 2025 einen Wert von 1,32 Milliarden USD und wird bis 2030 voraussichtlich 1,91 Milliarden USD erreichen, was einer CAGR von 7,46 % über den Zeitraum entspricht. Fertigungsdurchbrüche wie Quanten-Hohlfaser-Bioreaktoren erweitern die Produktionskapazität und senken die Stückkosten, was dazu beiträgt, die historisch hohen Therapiepreise auszugleichen.[1]Li Yue, Ryan Lim, Brett Owens, „Neueste Fortschritte bei der chondrozytenbasierten Knorpelreparatur”, Biomedicines, doi.org Die regulatorische Modernisierung in Südkorea, Japan, den Vereinigten Staaten und der Europäischen Union verkürzt die Zulassungsfristen und verbessert die Erstattungsklarheit, was Unternehmen stärkere Anreize zur Skalierung des Angebots gibt.[2]Frances Verter, „Südkorea erweitert den Zugang zur Regenerativen Medizin bei schweren Erkrankungen”, parentsguidecordblood.org Der Wettbewerbsdruck steigt, da führende Anbieter orthopädischer Geräte Zelltherapieplattformen sichern, wie der Kauf von CartiHeal durch Smith+Nephew zur Erweiterung seines Sportmedizin-Portfolios zeigt. Die Investitionsdynamik bleibt stark; Venture- und strategische Investoren haben Kapital in Werkzeuge investiert, die die chirurgische Verabreichung vereinfachen, die Fertigung automatisieren und Patientenergebnisse verfolgen, was die adressierbare Basis von Chirurgen und Kliniken weiter ausbaut.

Wichtigste Erkenntnisse des Berichts

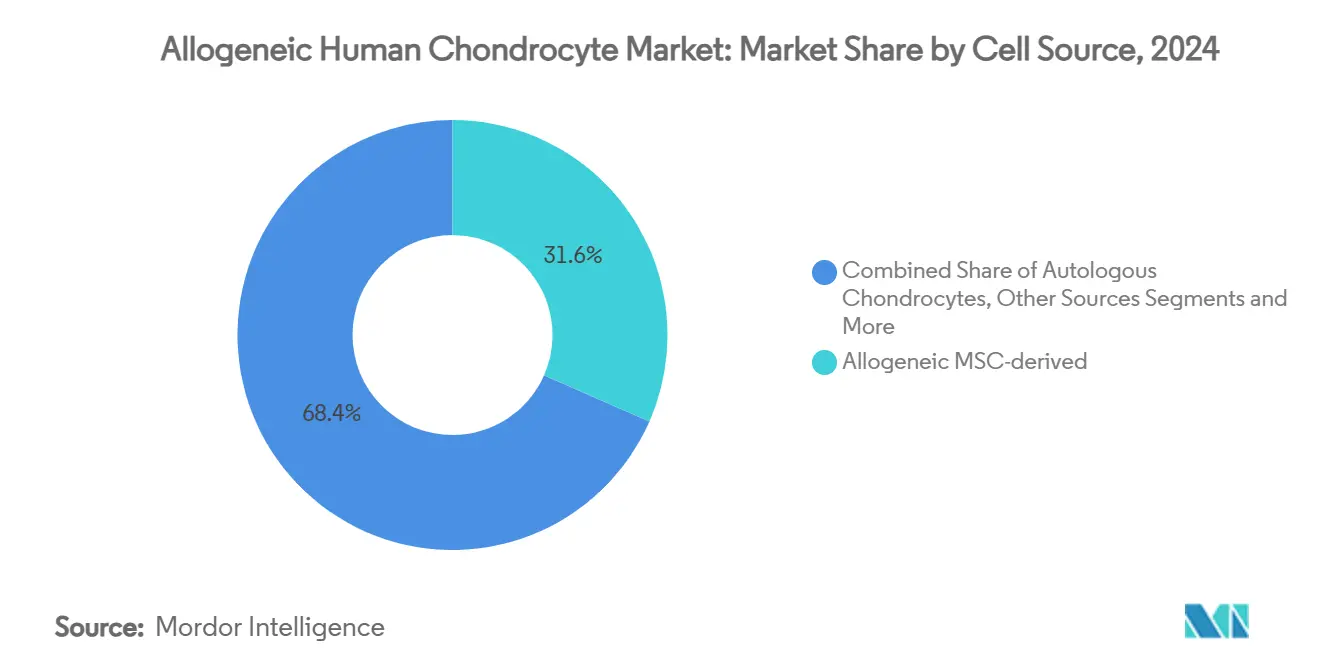

- Nach Zellquelle führten allogen MSC-abgeleitete Chondrozyten mit einem Marktanteil von 31,58 % am Markt für allogene humane Chondrozyten im Jahr 2024, während iPSC-abgeleitete Zellen bis 2030 mit einer CAGR von 12,48 % wachsen.

- Nach Lieferplattform entfielen gerüstbasierte Implantate auf 39,67 % der Marktgröße für allogene humane Chondrozyten im Jahr 2024; 3D-biogedruckte Konstrukte weisen mit 12,77 % bis 2030 die höchste prognostizierte CAGR auf.

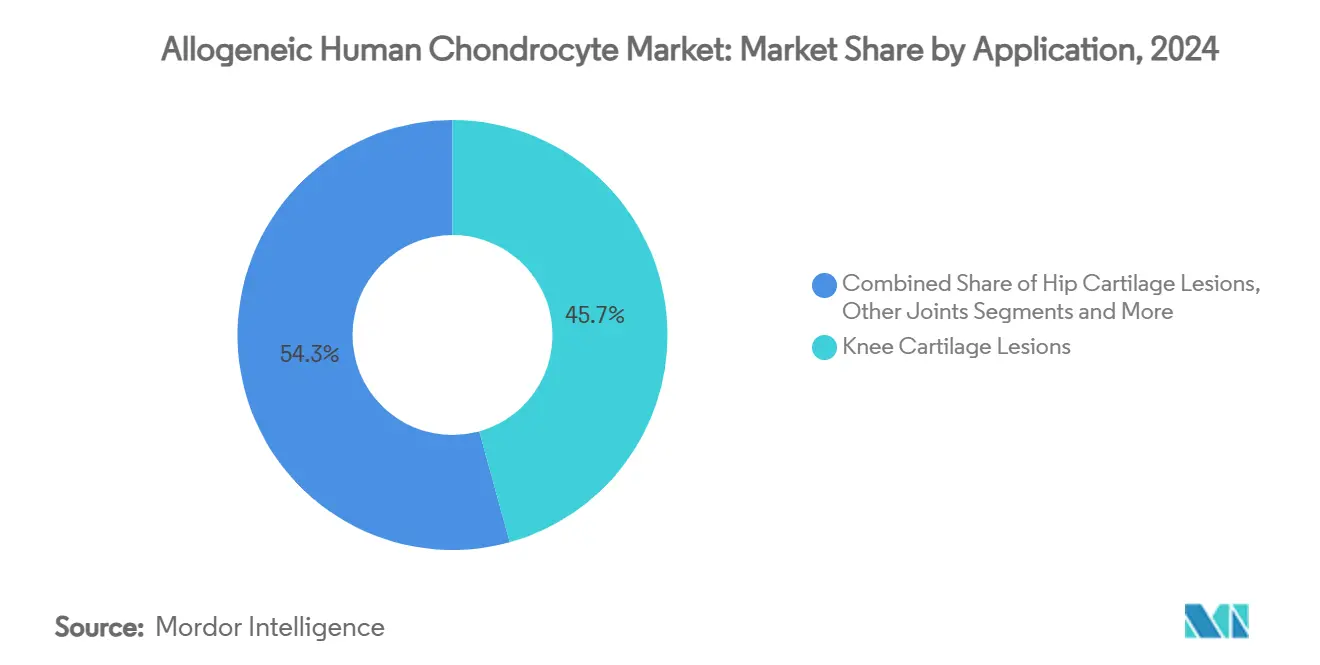

- Nach Anwendung entfielen auf Knieläsionen im Jahr 2024 ein Umsatzanteil von 45,71 %, und Hüftläsionen entwickeln sich bis 2030 mit einer CAGR von 10,58 %.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Anteil von 51,34 % an der Marktgröße für allogene humane Chondrozyten, während ambulante chirurgische Zentren im Zeitraum 2025–2030 mit einer CAGR von 9,67 % wachsen sollen.

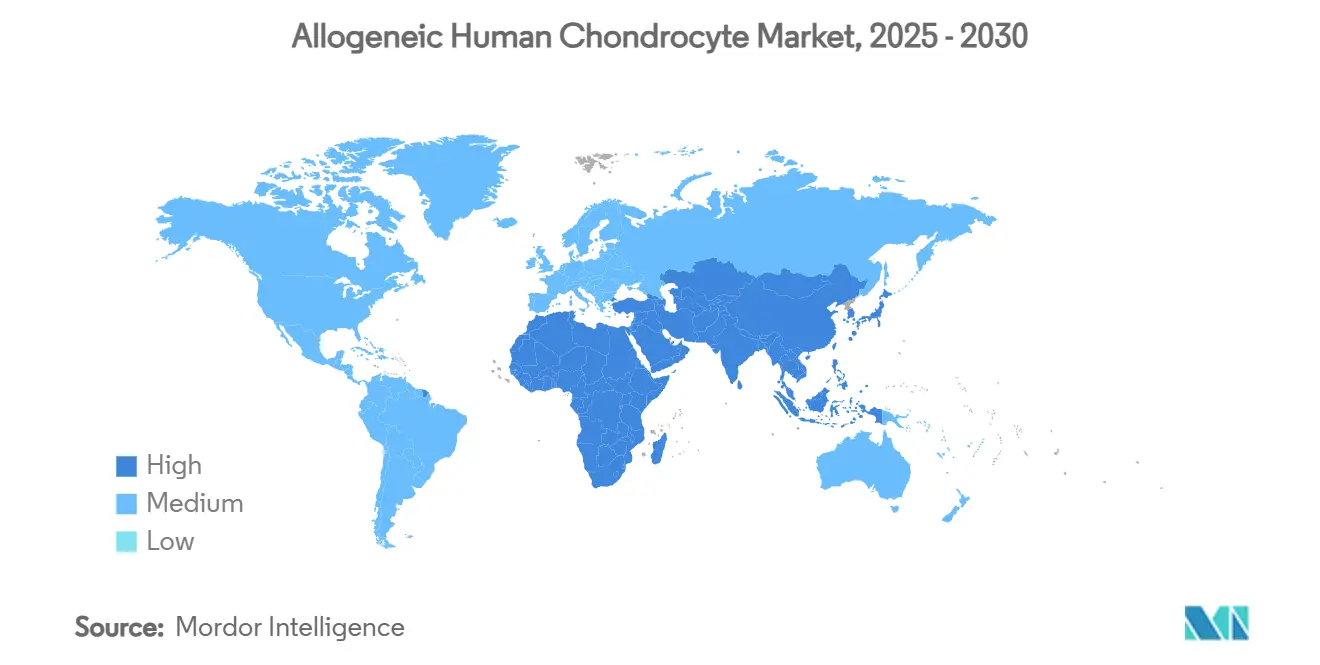

- Nordamerika führte im Jahr 2024 mit einem regionalen Anteil von 46,52 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,52 % bis 2030.

Globale Trends und Erkenntnisse zum Markt für allogene humane Chondrozyten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Osteoarthritis und Sportverletzungen | +1.8% | Nordamerika, Europa, Global | Mittelfristig (2–4 Jahre) |

| Klinischer Erfolg von Invossa® und Cartistem® | +1.2% | Asiatisch-Pazifischer Raum, Nordamerika | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsveränderungen in den USA/EU | +1.5% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Investitionen in die Sportmedizin | +0.9% | Global, angeführt von Nordamerika | Langfristig (≥ 4 Jahre) |

| Quanten-Hohlfaser-Bioreaktoren steigern Ausbeuten | +1.1% | Globale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Beschleunigte ATMP-Zulassungswege in KR und JP | +0.8% | Asiatisch-Pazifischer Raum, globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Osteoarthritis und Sportverletzungen

Über 31 Millionen Amerikaner leben mit Knieosteoarthritis, und die Sportbeteiligung wächst in allen Altersgruppen, was den Kandidatenpool für fortgeschrittene Knorpelreparatur kontinuierlich vergrößert.[3]Bo Seung Bae et al., „Hohe Tibiaosteotomie mit allogenen Nabelschnur-MSCs”, Stem Cell Research & Therapy, doi.org Longitudinaldaten zeigen, dass die Implantation von Nabelschnur-MSCs in Kombination mit hoher Tibiaosteotomie die Läsionsgröße innerhalb von zwei Jahren von 7 cm² auf 0,16 cm² reduzierte, was den klinischen Nutzen einer frühzeitigen biologischen Intervention unterstreicht. Gesundheitssysteme betonen nun präventive Maßnahmen, die den vollständigen Gelenkersatz verzögern oder vermeiden, was Kostenträgern hilft, die anfänglichen Verfahrenskosten zu rechtfertigen. Jüngere Sportler, die die Gelenkintegrität erhalten möchten, sind die primären Anwender, und Chirurgen haben begonnen, allogene Implantate als Erstlinientherapie statt als Salvage-Option zu positionieren. Diese demografische und klinische Konvergenz bietet eine stabile Wachstumsplattform für den Markt für allogene humane Chondrozyten.

Klinischer Erfolg von Invossa und Cartistem

Kolon TissueGene schloss die Phase-3-Dosierung bei 1.066 Patienten ab – dem größten Datensatz in dieser Therapieklasse –, was die allogene Wirksamkeit validierte und gleichzeitig patientenspezifische Fertigungsverzögerungen eliminierte. Diese Ergebnisse stärkten das Vertrauen der Chirurgen und veranlassten die FDA, dem Jointstem von Nature Cell den Breakthrough-Status zu verleihen, was das erste koreanische Zelltherapieprodukt mit dieser Bezeichnung darstellt. Langzeitdaten zeigen, dass 70–89 % der Patienten eine gute oder ausgezeichnete Funktion berichten, was mehr orthopädische Zentren dazu veranlasst, allogene Linien in ihr Leistungsangebot aufzunehmen. Die Programme beschleunigten auch das Investoreninteresse an iPSC-Plattformen der nächsten Generation, die eine unbegrenzte Zellversorgung und eine engere Qualitätskontrolle versprechen.

Günstige Erstattungsveränderungen in den USA/EU

Der Medicare-Weg zur vorübergehenden Abdeckung für aufkommende Technologien schuf einen vorhersehbaren Weg für fortgeschrittene Therapien, um nach Erhalt der FDA-Zulassung eine vorübergehende nationale Abdeckung zu erhalten. UnitedHealthcare folgte mit klinischen Richtlinienaktualisierungen, die spezifische zellulare und gewebebasierte muskuloskelettale Produkte aufführen, die für eine Erstattung in Frage kommen. In Europa reduziert die Verordnung zur gemeinsamen klinischen Bewertung doppelte nationale Überprüfungen und beschleunigt den Markteintritt für ATMPs. Diese aufeinander abgestimmten Richtlinien wandeln klinische Studienerfolge in kurzfristige Einnahmen um, was für die Skalierung der Fertigung entscheidend ist. Da Kostenträger die lebenslangen Einsparungen durch die Verzögerung der Arthroplastik erkennen, wird erwartet, dass die Abdeckung weiter ausgebaut wird, was nachhaltige Gewinne im Markt für allogene humane Chondrozyten unterstützt.

Anstieg der Investitionen in die Sportmedizin

Venture-Runden wie Vori Health mit 53 Millionen USD und Restor3d mit 70 Millionen USD unterstreichen das Investorenvertrauen in muskuloskelettale Innovationen. Smith+Nephew stellte fast 3,92 Milliarden USD für regenerative Technologien bereit, was signalisiert, dass strategische Käufer zellbasierte Implantate als Kernbestandteil zukünftiger Sportmedizin-Portfolios betrachten. Der Kapitalzufluss beschleunigt Forschung und Entwicklung, erweitert die klinische Ausbildung und subventioniert Chirurgentrainingsprogramme. Er finanziert auch Software zur Ergebniserfassung, die die reale Leistung dokumentiert und Kostenträgerverhandlungen stärkt. Der Finanzierungszyklus schafft somit eine sich selbst verstärkende Schleife aus Innovation, Evidenzgenerierung und Marktakzeptanz.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Therapiekosten und komplexe Logistik | -1.4% | Global, stärker ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Sicherheits- und regulatorische Unsicherheit | -0.9% | Global, variiert je nach Rechtsgebiet | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Spendergewebeversorgung | -0.7% | Global, regionale Unterschiede | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch MSC-Exosomen-Therapie | -0.6% | Global, angeführt von fortgeschrittenen Forschungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Therapiekosten und komplexe Logistik

Ein einzelnes allogenes Verfahren kann 15.000 USD übersteigen, sobald Operationskosten und Rehabilitationskosten hinzugerechnet werden, was die Akzeptanz in preissensiblen Märkten einschränkt. Anforderungen an die Kühlkette und fragmentierte Produktionszentren erhöhen die Frachtkosten und riskieren Chargenverluste. Manuelle Qualitätskontrollschritte verlängern die Freigabezeiten und erhöhen die Arbeitskosten. Schwellenmärkte sind mit Währungsdruck konfrontiert, der die Erschwinglichkeitslücke weiter vergrößert. Automatisierung und dezentralisierte Mikrofabriken versprechen Kostenerleichterung, aber eine breite Einführung erfordert neue Standards, Finanzierung und Mitarbeiterschulung, was wahrscheinlich mehrere Jahre in Anspruch nehmen wird.

Sicherheits- und regulatorische Unsicherheit

Die FDA-Zulassung mesenchymaler Stromazellen für Ryoncil zeigte, dass Regulierungsbehörden innovative Produkte unterstützen werden, aber die langwierige Überprüfung hob Variabilitätsherausforderungen hervor, die bei Spendern und Chargen weiterhin bestehen. Regeln zur Überwachung nach der Markteinführung unterscheiden sich stark, von strenger EU-Pharmakovigilanz bis hin zu begrenzten Rahmenbedingungen in bestimmten Regionen, was die globale Markteinführungsplanung erschwert. Langfristige Immunogenitätsdaten sind nach wie vor spärlich, was bei Kostenträgern und Chirurgen Vorsicht auslöst. Die internationale Harmonisierung von Spenderschutzstandards ist langsam und verlängert Entwicklungszeitpläne sowie erhöht den Compliance-Aufwand.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zellquelle: iPSC-Innovation treibt Plattformen der nächsten Generation an

Allogen MSC-abgeleitete Implantate hielten im Jahr 2024 einen Marktanteil von 31,58 % am Markt für allogene humane Chondrozyten, eine Position, die durch umfangreiche klinische Dossiers gefestigt wurde, die die Kostenträgerabdeckung unterstützen. iPSC-abgeleitete Plattformen werden voraussichtlich mit einer CAGR von 12,48 % wachsen, da automatisierte Reprogrammierungs- und Differenzierungsprotokolle die Produktionskosten und Versorgungsrisiken senken. Frühe präklinische Arbeiten zeigen, dass iPSC-Chondrozyten hyalinähnliches Gewebe ohne Hypertrophie bilden und damit die biomechanischen Anforderungen für gewichtsbelastende Gelenke erfüllen. Die Internationale Gesellschaft für Zell- und Gentherapie erarbeitet globale Leitlinien zur Standardisierung der iPSC-Fertigung, was regulatorische Überprüfungen beschleunigen sollte.

Autologe Implantate dienen weiterhin Nischenfällen, bei denen die Immunkompatibilität die Bequemlichkeit überwiegt, aber erhöhte Verfahrenskosten und zweistufige Operationen begrenzen die breite Akzeptanz. Nabelschnurabgeleitete Zellen bieten eine immunologisch privilegierte Alternative mit günstiger Spenderversorgung, erfordern jedoch spezialisierte Kryokonservierungsnetzwerke. Aus Kadavergelenken isolierte artikuläre Chondrozyten überbrücken die Lücke zwischen MSC- und iPSC-Plattformen, obwohl ihr Expansionspotenzial geringer ist, was die Skalierbarkeit einschränkt. Da die iPSC-Kostenkurven sinken, werden sie voraussichtlich einen wachsenden Anteil der Marktgröße für allogene humane Chondrozyten erobern und die Wettbewerbslandschaft neu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lieferplattform: 3D-Biodruck verändert chirurgische Ansätze

Gerüstbasierte Systeme machten im Jahr 2024 39,67 % der Marktgröße für allogene humane Chondrozyten aus, was die Vertrautheit der Chirurgen und solide Langzeitdaten widerspiegelt. Matrixinduzierte ACI verbindet Gerüstunterstützung mit vereinfachter Implantation und spricht hochvolumige Zentren an. Injizierbare Suspensionen ermöglichen es Klinikern, kleinere Defekte arthroskopisch zu behandeln, was die OP-Zeit und die Erholung minimiert. Genverbesserte Zellen treten in frühe Studien ein, die darauf abzielen, anabole Faktoren für eine überlegene Knorpelintegration hochzuregulieren.

3D-biogedruckte Konstrukte werden mit einer CAGR von 12,77 % wachsen, da hochauflösende Drucker patientengerechte Implantate erstellen, die die native Krümmung und Dicke replizieren. Materialfortschritte bei Verbundhydrogelen verbessern die mechanische Festigkeit, ohne die Nährstoffdiffusion zu beeinträchtigen, und lösen frühere Haltbarkeitsprobleme. Die FDA zirkuliert Entwurfsleitlinien für personalisierte Implantate, die die Druckervalidierung von der Zelllinienvalidierung trennen und die Zulassungskomplexität erleichtern. Da Kapitalinvestitionen die Druckerkosten senken und den Durchsatz steigern, beabsichtigen viele tertiäre Zentren, Einheiten vor Ort zu installieren, was das Verfahrensvolumen aus zentralen Labors abzieht und den Zugang im Markt für allogene humane Chondrozyten verbreitert.

Nach Anwendung: Hüftläsionen gewinnen an Dynamik, da Techniken voranschreiten

Knieläsionen blieben im Jahr 2024 mit einem Anteil von 45,71 % dominant, da Sportverletzungen und Osteoarthritis in erster Linie das Knie betreffen und bestehende chirurgische Protokolle ausgereift sind. Knöchel- und Fußläsionen profitieren von minimalinvasiven Techniken, die eine präzise Platzierung in engen Gelenkräumen ermöglichen. Schulter- und Ellenbogeneingriffe wachsen, da die arthroskopische Instrumentierung verbessert wird und wurfbedingte Verletzungen bei Freizeitsportlern zunehmen.

Hüftläsionen werden voraussichtlich mit einer CAGR von 10,58 % steigen, da arthroskopische Portale und flexible Lieferkannülen historische Zugangshindernisse überwinden. Frühe Kohorten zeigen Schmerzlinderung und Bewegungsgewinne, die mit Knieergebnissen vergleichbar sind, wenn Chirurgen strenge Kriterien zur Größenbestimmung von Knorpeldefekten einhalten. Kostenträger beginnen, Hüftindikationen in ausgewählten US-Bundesstaaten zu erstatten, mit dem Argument, dass biologische Reparatur eine kostspielige Arthroplastik bei jüngeren Erwachsenen verhindert. Da die klinische Erfahrung zunimmt, werden Hüfteingriffe einen wachsenden Anteil der Marktgröße für allogene humane Chondrozyten ausmachen und die Einnahmequellen für Implantatlieferanten diversifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ambulante Zentren treiben die Zugangserweiterung voran

Krankenhäuser kontrollierten im Jahr 2024 51,34 % der Marktgröße für allogene humane Chondrozyten aufgrund der Infrastruktur, die in der Lage ist, fortgeschrittene Biologika und perioperative Risiken zu managen. Akademische Institute entwickeln Protokolle und bilden Assistenzärzte aus, was ihre Rolle als Innovationsinkubatoren erhält. Orthopädische Kliniken liefern Nachsorgedaten, die die reale Wirksamkeit validieren und Revisionen der Rehabilitationsrichtlinien informieren.

Ambulante chirurgische Zentren werden bis 2030 jährlich um 9,67 % wachsen, da das arthroskopische Format von MACI Arthro und standardisierte Instrumentierung die Komplikationsraten senken und ambulante Einstellungen praktikabel machen. Versicherer bevorzugen ambulante Standorte, da gebündelte Zahlungen im Durchschnitt 30 % niedriger sind als Krankenhausgebühren. Hersteller bieten nun schlüsselfertige Gefriereinheiten und Ferntemperaturüberwachung an, um die biologische Lagerung für Zentren ohne Pathologielabore zu vereinfachen. Eine breitere Akzeptanz ambulanter chirurgischer Zentren wird das Verfahrensvolumen in vorstädtischen und ländlichen Regionen ausweiten und die zusätzliche Nachfrage im Markt für allogene humane Chondrozyten ankurbeln.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen globalen Anteil von 46,52 % und profitiert weiterhin von Medicare-Abdeckungswegen und einer robusten Akzeptanz durch private Kostenträger. Akademische Allianzen in den USA fördern die schnelle Übertragung von Studien in die Praxis, während kanadische Provinzfonds Zentren für Regenerative Medizin unterstützen, die den Patientenzugang erweitern. Mexikos Medizintourismus-Sektor zieht Selbstzahler aus den Vereinigten Staaten an und generiert inkrementelle Einnahmen für grenzüberschreitende Kliniken. Die FDA-Aufsicht liefert regulatorische Klarheit, aber erhöhte Anforderungen an Nachmarktevidenzen zwingen Unternehmen, Ressourcen für Längsschnittregister bereitzustellen, was die Eintrittskosten für kleinere Akteure erhöht.

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 9,52 % verzeichnen, die schnellste weltweit. Südkoreas erweitertes Gesetz zur Regenerativen Medizin öffnete die Tür für krankenhausbasierte Zelltherapieprogramme, die unter vereinfachter Aufsicht betrieben werden und den Behandlungspool sofort vergrößern. Japans bedingter Zulassungsweg fördert frühe Einnahmen, solange reale Daten Sicherheit und Wirksamkeit bestätigen. Chinas inländische Biotechnologieanreize haben vertikal integrierte Lieferketten hervorgebracht, die die Materialkosten senken und die Erschwinglichkeit für städtische Krankenhäuser verbessern. Indiens orthopädischer Gerätekorridor in Gujarat baut Produktionskapazitäten auf, die die regionale Kitassemblierung unterstützen und Importzölle senken könnten. Die Gesundheitswissenschaftsbehörde Singapurs harmonisiert die Studiendokumentation in der ASEAN, was Sponsoren einen Knotenpunkt für Mehrlängerstudien bietet, der zukünftige Markteinführungen unterstützt.

Europa bleibt ein wichtiger Markt, verankert durch das zentralisierte ATMP-Zulassungssystem der Europäischen Arzneimittel-Agentur, das eine kontinentweite Zulassung bietet. Deutschland und das Vereinigte Königreich führen die Akzeptanz an, gestützt auf die Finanzierung durch nationale Gesundheitsdienste und fortgeschrittene chirurgische Ausbildungsprogramme. Frankreichs Steuergutschriften für Bioverarbeitungs-Investitionsausgaben fördern die lokale Fertigung und gewährleisten die Versorgungssicherheit. Italien nutzt Krankenhausausnahmeregelungen, um maßgeschneiderte Chargenläufe für komplexe Fälle zu gestalten, aber eine inkonsistente Umsetzung in den Regionen erhöht den Verwaltungsaufwand. Insgesamt liefert die Region eine stabile Nachfrage, erfordert jedoch länderspezifische Erstattungsstrategien, was die Notwendigkeit lokal generierter gesundheitsökonomischer Evidenz unterstreicht, während sich der Markt für allogene humane Chondrozyten weiterentwickelt.

Wettbewerbslandschaft

Das Feld zeigt eine moderate Konzentration und Raum für Konsolidierung, da Gerätegiganten Nischen-Zelltherapieinnovatoren übernehmen. Smith+Nephews CartiHeal-Deal integrierte ein bewährtes Implantat mit globaler Vertriebsinfrastruktur und verdeutlicht, wie Skalierung Klinikausbildungsprogramme und Ausschreibungsdurchdringung beschleunigen kann. Mesoblasts Ryoncil-Zulassung lieferte die erste regulatorische Vorlage für allogene MSC-Produkte und veranlasste Mitbewerber, ihre Dossiers entsprechend zu benchmarken. Quanten-Hohlfaser-Systeme differenzieren Hersteller nach Kosten und Durchsatz, während iPSC-Pipelines einen Sprung in der Versorgungssicherheit versprechen.

Marktteilnehmer konzentrieren sich auf Datengenerierung statt auf Preissenkungen. Große Register, die durch die Integration elektronischer Gesundheitsakten betrieben werden, sammeln Ergebnismetriken, die den Wertversprechen der Kostenträger validieren. Pädiatrische Knorpelreparatur, bisher unterversorgt, entwickelt sich zu einem weißen Fleck, wo allogene Zellen die Entnahmestellen-Morbidität vermeiden können. Kombinationsprodukte, die Zellen mit bioaktiven Gerüsten oder wachstumsfaktorfreisetzenden Matrizen kombinieren, befinden sich in frühen Studien. Disruptoren, die automatisierte Closed-System-Fertigung entwickeln, könnten etablierte Anbieter bei den Kosten unterbieten und die Akzeptanz in kommunalen Krankenhäusern und ambulanten chirurgischen Zentren beschleunigen, was die Marktanteilsdynamik im Markt für allogene humane Chondrozyten verschieben wird.

Branchenführer im Bereich allogene humane Chondrozyten

Kolon TissueGene

MEDIPOST

Smith+Nephew

Vericel

Zimmer Biomet

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Nature Cell erhielt von der FDA die Breakthrough-Therapy-Bezeichnung für Jointstem, das erste koreanische Zelltherapieprodukt, das diese Bezeichnung erhielt.

- Dezember 2024: Die FDA genehmigte Remestemcel-L-rknd (Ryoncil, Mesoblast) für pädiatrische steroidrefraktäre akute Graft-versus-Host-Erkrankung und markierte damit die erste von der FDA zugelassene MSC-Therapie.

- August 2024: Vericel erhielt die FDA-Zulassung für MACI Arthro, das erste zellularisierte Gerüst, das für arthroskopische Knorpelreparaturverfahren entwickelt wurde.

Umfang des globalen Berichts über den Markt für allogene humane Chondrozyten

| Autologe Chondrozyten |

| Allogene artikuläre Chondrozyten |

| Allogen MSC-abgeleitete Chondrozyten |

| iPSC-abgeleitete Chondrozyten |

| Nabelschnur-Chondrozyten |

| Sonstige Quellen |

| Gerüstbasierte Implantate |

| Injizierbare Zellsuspensionen |

| Matrixinduzierte ACI (MACI) |

| 3D-biogedruckte Konstrukte |

| Genverbesserte allogene Zellen |

| Knieknorpelläsionen |

| Knöchel- und Fußläsionen |

| Hüftknorpelläsionen |

| Schulter und Ellenbogen |

| Sonstige Gelenke |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Orthopädische und sportmedizinische Kliniken |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Zellquelle | Autologe Chondrozyten | |

| Allogene artikuläre Chondrozyten | ||

| Allogen MSC-abgeleitete Chondrozyten | ||

| iPSC-abgeleitete Chondrozyten | ||

| Nabelschnur-Chondrozyten | ||

| Sonstige Quellen | ||

| Nach Lieferplattform | Gerüstbasierte Implantate | |

| Injizierbare Zellsuspensionen | ||

| Matrixinduzierte ACI (MACI) | ||

| 3D-biogedruckte Konstrukte | ||

| Genverbesserte allogene Zellen | ||

| Nach Anwendung | Knieknorpelläsionen | |

| Knöchel- und Fußläsionen | ||

| Hüftknorpelläsionen | ||

| Schulter und Ellenbogen | ||

| Sonstige Gelenke | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Orthopädische und sportmedizinische Kliniken | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für allogene humane Chondrozyten?

Der Markt wird im Jahr 2025 auf 1,32 Milliarden USD geschätzt und wird bis 2030 voraussichtlich 1,91 Milliarden USD erreichen.

Wie schnell wächst die Nachfrage nach allogenen Knorpelimplantaten?

Die Nachfrage steigt mit einer CAGR von 7,46 %, angetrieben durch bessere klinische Ergebnisse und eine unterstützende Erstattungspolitik.

Welche Zellquelle wächst am schnellsten?

iPSC-abgeleitete Chondrozyten weisen das höchste Wachstum auf, das bis 2030 auf eine CAGR von 12,48 % prognostiziert wird.

Welche Region bietet das stärkste zukünftige Wachstum?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 9,52 % dank vereinfachter Zulassungswege und staatlicher Investitionen.

Warum sind ambulante Zentren für die zukünftige Akzeptanz wichtig?

Ambulante chirurgische Zentren führen ambulante Eingriffe zu niedrigeren Kosten durch und treiben eine CAGR von 9,67 % für diesen Versorgungsort an.

Welche Technologie senkt die Fertigungskosten am stärksten?

Quanten-Hohlfaser-Bioreaktoren verbessern die Ausbeute und senken die Stückkosten, was dazu beiträgt, historische Kostenhürden zu überwinden.

Seite zuletzt aktualisiert am: