Tamanho e Participação do Mercado de Condrócitos Humanos Alogênicos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

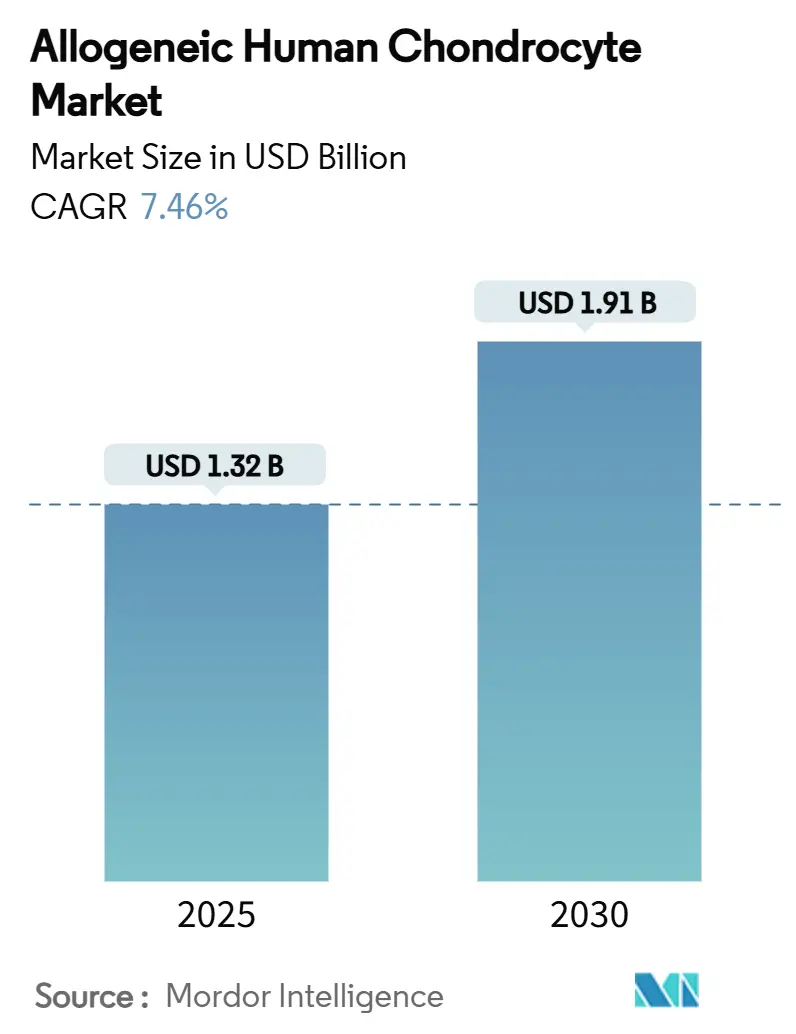

| Tamanho do Mercado (2025) | 1.32 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.91 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.46% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Condrócitos Humanos Alogênicos por Mordor Intelligence

O tamanho do mercado de condrócitos humanos alogênicos atingiu USD 1,32 bilhão em 2025 e está previsto para alcançar USD 1,91 bilhão até 2030, refletindo um CAGR de 7,46% ao longo do período. Avanços na fabricação, como biorreatores quânticos de fibra oca, estão expandindo a capacidade de produção e reduzindo os custos por unidade, o que ajuda a compensar os historicamente elevados preços das terapias.[1]Li Yue, Ryan Lim, Brett Owens, "Últimos Avanços no Reparo de Cartilagem Baseado em Condrócitos," Biomedicines, doi.org A modernização regulatória na Coreia do Sul, no Japão, nos Estados Unidos e na União Europeia está reduzindo os prazos de aprovação e melhorando a clareza do reembolso, oferecendo às empresas incentivos mais sólidos para ampliar o fornecimento.[2]Frances Verter, "A Coreia do Sul Amplia o Acesso à Medicina Regenerativa para Doenças Graves," parentsguidecordblood.org A intensidade competitiva está aumentando à medida que líderes em dispositivos ortopédicos asseguram plataformas de terapia celular, ilustrado pela aquisição da CartiHeal pela Smith+Nephew para ampliar seu portfólio de medicina esportiva. O impulso dos investimentos permanece forte; investidores de risco e estratégicos têm aportado capital em ferramentas que simplificam a entrega cirúrgica, automatizam a fabricação e monitoram os resultados dos pacientes, o que expande ainda mais a base endereçável de cirurgiões e clínicas.

Principais Conclusões do Relatório

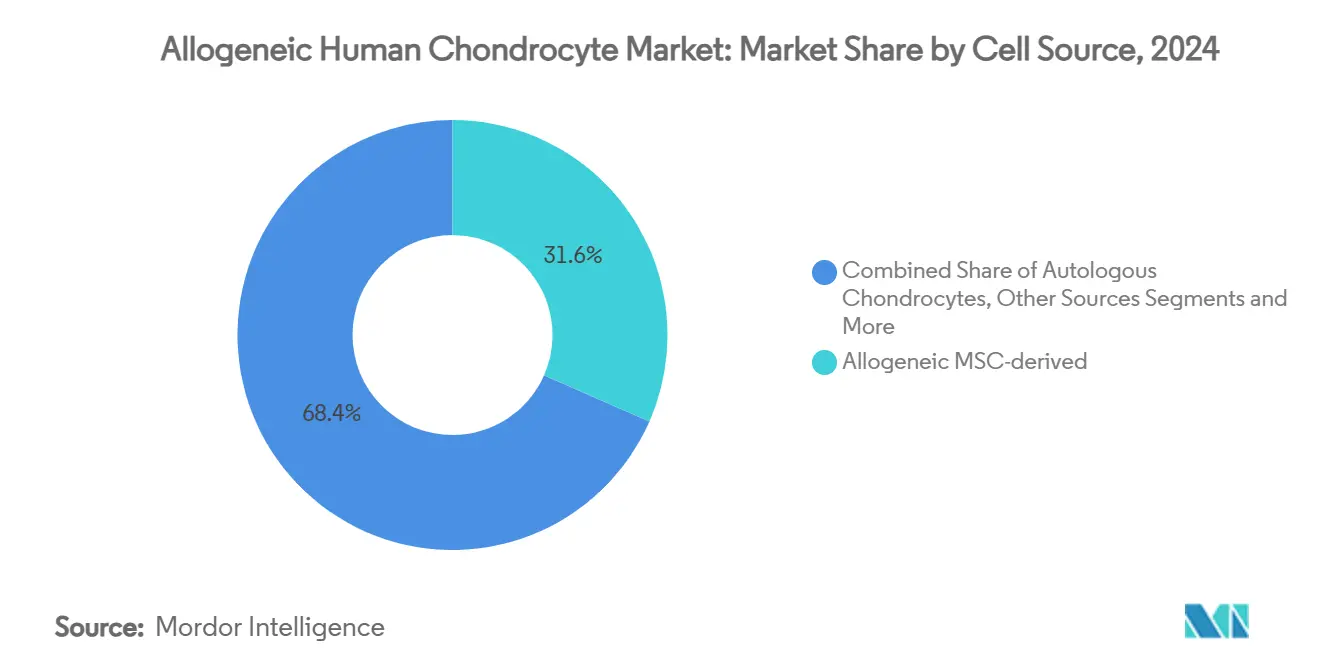

- Por fonte celular, os condrócitos derivados de MSC alogênicos lideraram com 31,58% da participação do mercado de condrócitos humanos alogênicos em 2024, enquanto as células derivadas de iPSC crescem a um CAGR de 12,48% até 2030.

- Por plataforma de entrega, os implantes baseados em arcabouço representaram 39,67% do tamanho do mercado de condrócitos humanos alogênicos em 2024; as construções bioimpresas em 3D apresentam o maior CAGR projetado de 12,77% até 2030.

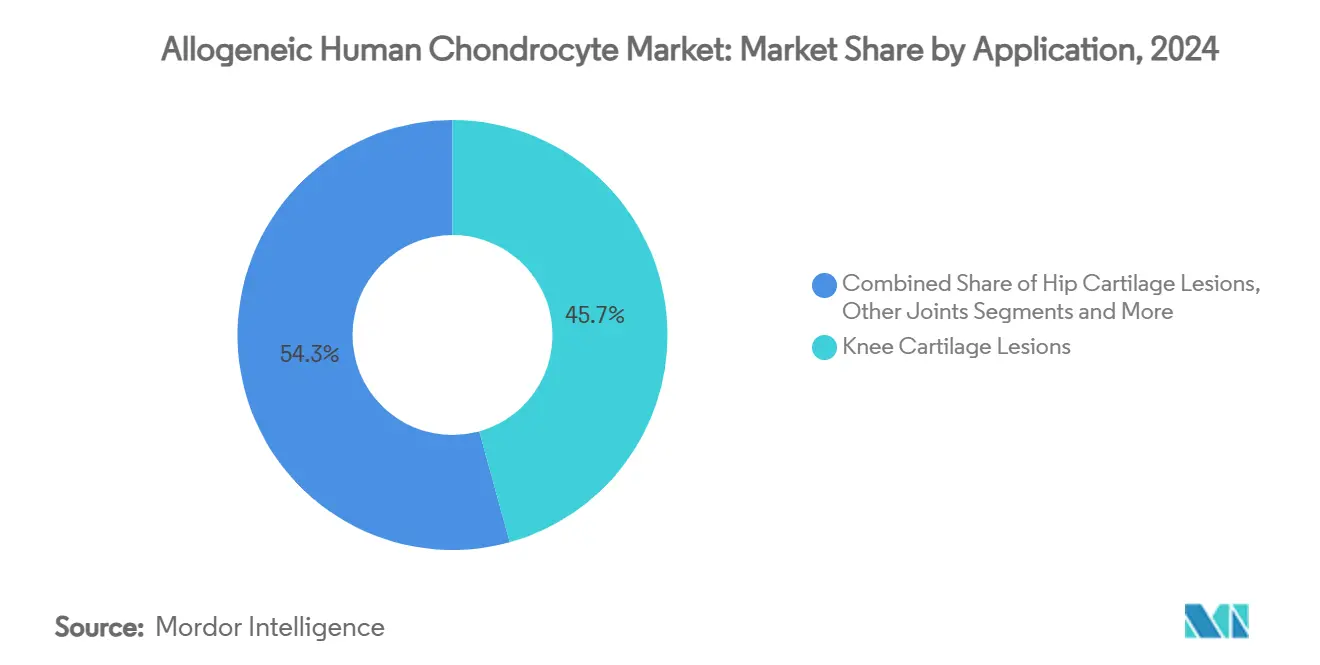

- Por aplicação, as lesões do joelho capturaram 45,71% da participação de receita em 2024 e as lesões do quadril avançam a um CAGR de 10,58% até 2030.

- Por usuário final, os hospitais detinham 51,34% do tamanho do mercado de condrócitos humanos alogênicos em 2024, enquanto os centros cirúrgicos ambulatoriais devem expandir a um CAGR de 9,67% ao longo de 2025-2030.

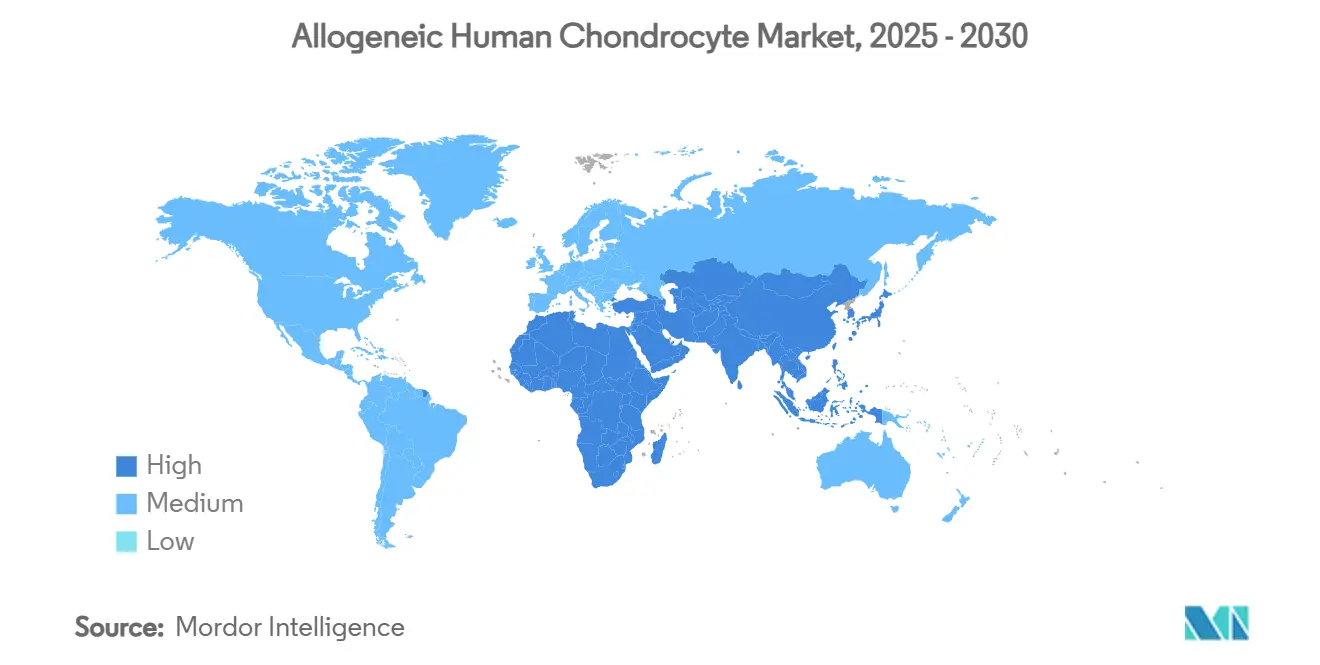

- A América do Norte liderou com 46,52% de participação regional em 2024; a Ásia-Pacífico é a geografia de crescimento mais rápido com CAGR de 9,52% até 2030.

Tendências e Perspectivas do Mercado Global de Condrócitos Humanos Alogênicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de osteoartrite e lesões esportivas | +1.8% | América do Norte, Europa, Global | Médio prazo (2-4 anos) |

| Sucesso clínico do Invossa® e Cartistem® | +1.2% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Mudanças favoráveis no reembolso nos EUA/UE | +1.5% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Aumento nos investimentos em medicina esportiva | +0.9% | Global, liderado pela América do Norte | Longo prazo (≥ 4 anos) |

| Biorreatores quânticos de fibra oca aumentam os rendimentos | +1.1% | Centros de fabricação globais | Médio prazo (2-4 anos) |

| Vias aceleradas de ATMP na CR e JP | +0.8% | Ásia-Pacífico, repercussão global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Osteoartrite e Lesões Esportivas

Mais de 31 milhões de americanos vivem com osteoartrite do joelho, e a participação em esportes está crescendo em todas as faixas etárias, o que alimenta continuamente o grupo de candidatos ao reparo avançado de cartilagem.[3]Bo Seung Bae et al., "Osteotomia Tibial Alta com MSCs Alogênicos de Cordão Umbilical," Stem Cell Research & Therapy, doi.orgDados longitudinais mostram que o implante de MSC de cordão umbilical combinado com osteotomia tibial alta reduziu o tamanho da lesão de 7 cm² para 0,16 cm² em dois anos, ressaltando o potencial clínico da intervenção biológica precoce. Os sistemas de saúde agora enfatizam medidas preventivas que adiam ou eliminam a necessidade de substituição total da articulação, ajudando os pagadores a justificar os custos iniciais do procedimento. Atletas mais jovens que desejam preservar a integridade articular são os principais adotantes, e os cirurgiões começaram a posicionar os implantes alogênicos como ferramentas de primeira linha em vez de opções de resgate. Essa convergência demográfica e clínica fornece uma plataforma de crescimento estável para o mercado de condrócitos humanos alogênicos.

Sucesso Clínico do Invossa e Cartistem

A Kolon TissueGene concluiu a dosagem da Fase 3 em 1.066 pacientes, o maior conjunto de dados nesta classe terapêutica, o que validou a eficácia alogênica ao mesmo tempo em que eliminou os atrasos de fabricação específicos do paciente. Esses resultados aumentaram a confiança dos cirurgiões e levaram o FDA a conceder o status de terapia inovadora ao Jointstem da Nature Cell, representando o primeiro produto de terapia celular coreano com essa designação. Dados de longo prazo revelam que 70-89% dos pacientes relatam função boa ou excelente, o que leva mais centros ortopédicos a adicionar linhas alogênicas ao seu mix de serviços. Os programas também aceleraram o interesse dos investidores em plataformas de iPSC de próxima geração que prometem fornecimento ilimitado de células e controle de qualidade mais rigoroso.

Mudanças Favoráveis no Reembolso nos EUA/UE

A via de Cobertura Transitória para Tecnologias Emergentes do Medicare criou um caminho previsível para que terapias avançadas recebam cobertura nacional temporária após obterem aprovação do FDA. A UnitedHealthcare seguiu com atualizações de política clínica que listam produtos celulares e baseados em tecidos musculoesqueléticos específicos elegíveis para reembolso. Na Europa, o regulamento de Avaliação Clínica Conjunta reduz as revisões nacionais duplicadas, acelerando a entrada no mercado de ATMPs. Essas políticas alinhadas convertem vitórias em ensaios clínicos em receita de curto prazo, o que é crucial para ampliar a fabricação. À medida que os pagadores reconhecem as economias ao longo da vida decorrentes do adiamento da artroplastia, espera-se que a cobertura se amplie ainda mais, sustentando ganhos contínuos no mercado de condrócitos humanos alogênicos.

Aumento nos Investimentos em Medicina Esportiva

Rodadas de capital de risco como os USD 53 milhões da Vori Health e os USD 70 milhões da Restor3d destacam a confiança dos investidores na inovação musculoesquelética. A Smith+Nephew alocou quase USD 3,92 bilhões para tecnologias regenerativas, sinalizando que os compradores estratégicos veem os implantes baseados em células como fundamentais para os futuros portfólios de medicina esportiva. O influxo de capital acelera a P&D, amplia a educação clínica e subsidia programas de treinamento de cirurgiões. Também financia softwares de monitoramento de resultados que documentam o desempenho no mundo real, o que fortalece as negociações com os pagadores. O ciclo de financiamento alimenta, assim, um ciclo autorreforçador de inovação, geração de evidências e adoção pelo mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo da terapia e logística complexa | -1.4% | Global, mais pronunciado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Incerteza de segurança e regulatória | -0.9% | Global, variável por jurisdição | Médio prazo (2-4 anos) |

| Restrições no fornecimento de tecido doador | -0.7% | Global, variações regionais | Longo prazo (≥ 4 anos) |

| Concorrência da terapia com exossomos de MSC | -0.6% | Global, liderado por centros de pesquisa avançada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo da Terapia e Logística Complexa

Um único procedimento alogênico pode ultrapassar USD 15.000 uma vez adicionados os custos de cirurgia e reabilitação, limitando a adoção em mercados sensíveis ao preço. Os requisitos de cadeia de frio e os centros de produção fragmentados elevam as despesas de frete e arriscam a perda de lotes. As etapas manuais de controle de qualidade prolongam os tempos de liberação e inflacionam os custos de mão de obra. Os mercados emergentes enfrentam pressões cambiais que ampliam ainda mais a lacuna de acessibilidade. A automação e as microfábricas descentralizadas prometem alívio de custos, mas a implantação ampla requer novos padrões, financiamento e treinamento de mão de obra, o que provavelmente levará vários anos.

Incerteza de Segurança e Regulatória

A aprovação do FDA para a célula estromal mesenquimal Ryoncil mostrou que os reguladores apoiarão produtos inovadores, mas a longa revisão destacou os desafios de variabilidade que persistem entre doadores e lotes. As regras de vigilância pós-comercialização diferem amplamente, desde a rigorosa farmacovigilância da UE até estruturas limitadas em certas regiões, complicando o planejamento de lançamentos globais. Os dados de imunogenicidade a longo prazo permanecem escassos, alimentando a cautela entre pagadores e cirurgiões. A harmonização internacional dos padrões de triagem de doadores é lenta, prolongando os cronogramas de desenvolvimento e aumentando as despesas de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte Celular: A Inovação em iPSC Impulsiona Plataformas de Próxima Geração

Os implantes derivados de MSC alogênicos detinham 31,58% da participação do mercado de condrócitos humanos alogênicos em 2024, uma posição consolidada por extensos dossiês clínicos que sustentam a cobertura dos pagadores. As plataformas derivadas de iPSC estão projetadas para crescer a um CAGR de 12,48% à medida que os protocolos automatizados de reprogramação e diferenciação reduzem os custos de produção e os riscos de fornecimento. Trabalhos pré-clínicos iniciais mostram que os condrócitos de iPSC formam tecido semelhante ao hialino sem hipertrofia, atendendo às demandas biomecânicas das articulações de suporte de peso. A Sociedade Internacional de Terapia Celular e Gênica está elaborando diretrizes globais para padronizar a fabricação de iPSC, o que deve acelerar as revisões regulatórias.

Os implantes autólogos ainda atendem a casos de nicho onde a compatibilidade imunológica supera a conveniência, mas o aumento do custo do procedimento e a cirurgia em dois estágios limitam a adoção ampla. As células derivadas de cordão umbilical fornecem uma alternativa imunologicamente privilegiada com fornecimento favorável de doadores, mas requerem redes especializadas de criopreservação. Os condrócitos articulares isolados de articulações cadavéricas preenchem a lacuna entre as plataformas de MSC e iPSC, embora seu potencial de expansão seja menor, restringindo a escalabilidade. À medida que as curvas de custo do iPSC caem, espera-se que capturem uma fatia crescente do tamanho do mercado de condrócitos humanos alogênicos, remodelando o cenário competitivo.

Por Plataforma de Entrega: A Bioimpressa em 3D Transforma as Abordagens Cirúrgicas

Os sistemas baseados em arcabouço representaram 39,67% do tamanho do mercado de condrócitos humanos alogênicos em 2024, refletindo a familiaridade dos cirurgiões e dados sólidos de longo prazo. A ACI induzida por matriz combina o suporte do arcabouço com a implantação simplificada, atraindo centros de alto volume. As suspensões injetáveis permitem que os clínicos tratem defeitos menores por artroscopia, minimizando o tempo de sala cirúrgica e a recuperação. As células geneticamente aprimoradas estão entrando em ensaios iniciais com o objetivo de regular positivamente os fatores anabólicos para uma integração superior da cartilagem.

As construções bioimpresas em 3D crescerão a um CAGR de 12,77% à medida que impressoras de alta resolução criam implantes personalizados para o paciente que replicam a curvatura e a espessura nativas. Os avanços em materiais de hidrogéis compostos melhoram a resistência mecânica sem sacrificar a difusão de nutrientes, resolvendo problemas anteriores de durabilidade. O FDA está circulando orientações preliminares sobre implantes personalizados que separa a validação da impressora da validação da linha celular, facilitando a complexidade da aprovação. À medida que o investimento de capital reduz o custo das impressoras e aumenta o rendimento, muitos centros terciários pretendem instalar unidades no local, deslocando o volume de procedimentos dos laboratórios centrais e ampliando o acesso em todo o mercado de condrócitos humanos alogênicos.

Por Aplicação: As Lesões do Quadril Ganham Impulso com o Avanço das Técnicas

As lesões do joelho permaneceram dominantes com 45,71% de participação em 2024 porque as lesões esportivas e a osteoartrite afetam principalmente o joelho e porque os protocolos cirúrgicos existentes são maduros. As lesões do tornozelo e do pé se beneficiam de técnicas minimamente invasivas que permitem o posicionamento preciso em espaços articulares confinados. Os procedimentos no ombro e no cotovelo estão crescendo à medida que a instrumentação artroscópica melhora e as lesões relacionadas ao arremesso aumentam entre atletas amadores.

As lesões do quadril estão projetadas para crescer a um CAGR de 10,58% à medida que os portais artroscópicos e as cânulas de entrega flexíveis superam as barreiras históricas de acesso. Coortes iniciais demonstram alívio da dor e ganhos de movimento comparáveis aos resultados do joelho quando os cirurgiões aderem a critérios rigorosos de dimensionamento do defeito de cartilagem. Os pagadores estão começando a reembolsar as indicações do quadril em estados selecionados dos EUA, citando evidências de que o reparo biológico evita a artroplastia dispendiosa em adultos mais jovens. À medida que a experiência clínica se aprofunda, os procedimentos do quadril representarão uma parcela crescente do tamanho do mercado de condrócitos humanos alogênicos, diversificando os fluxos de receita para os fornecedores de implantes.

Por Usuário Final: Centros Ambulatoriais Impulsionam a Expansão do Acesso

Os hospitais controlavam 51,34% do tamanho do mercado de condrócitos humanos alogênicos em 2024 devido à infraestrutura capaz de gerenciar biológicos avançados e riscos perioperatórios. Os institutos acadêmicos pioneiros em protocolos e treinam cirurgiões residentes, preservando seu papel como incubadores de inovação. As clínicas ortopédicas contribuem com dados de acompanhamento que validam a eficácia no mundo real e informam as revisões das diretrizes de reabilitação.

Os centros cirúrgicos ambulatoriais estão no caminho de crescer 9,67% ao ano até 2030, à medida que o formato artroscópico do MACI Arthro e a instrumentação padronizada reduzem as taxas de complicações, tornando os ambientes ambulatoriais viáveis. As seguradoras preferem os locais ambulatoriais porque os pagamentos agrupados são em média 30% menores do que as cobranças hospitalares. Os fabricantes agora oferecem unidades de freezer completas e monitoramento remoto de temperatura para simplificar o armazenamento de biológicos para centros sem laboratórios de patologia. A adoção mais ampla pelos centros cirúrgicos ambulatoriais expandirá os volumes de procedimentos em regiões suburbanas e rurais, impulsionando demanda adicional no mercado de condrócitos humanos alogênicos.

Análise Geográfica

A América do Norte detinha 46,52% da participação global em 2024 e continua a se beneficiar das vias de cobertura do Medicare e da robusta adoção por pagadores privados. As alianças acadêmicas dos EUA promovem a rápida tradução de ensaios para a prática, enquanto os fundos provinciais canadenses apoiam centros de medicina regenerativa que ampliam o acesso dos pacientes. O setor de turismo médico do México atrai pacientes que pagam do próprio bolso dos Estados Unidos, gerando receita incremental para clínicas transfronteiriças. A supervisão do FDA fornece clareza regulatória, mas os requisitos elevados de evidências pós-comercialização obrigam as empresas a alocar recursos para registros longitudinais, aumentando os custos de entrada para players menores.

A Ásia-Pacífico está projetada para registrar um CAGR de 9,52%, o mais rápido do mundo. A lei expandida de medicina regenerativa da Coreia do Sul abriu caminho para programas de terapia celular baseados em hospitais que operam sob supervisão simplificada, ampliando imediatamente o grupo de tratamento. A via de aprovação condicional do Japão incentiva a receita antecipada, desde que os dados do mundo real confirmem segurança e eficácia. Os incentivos domésticos de biotecnologia da China geraram cadeias de suprimentos verticalmente integradas que reduzem os custos de materiais, melhorando a acessibilidade para hospitais urbanos. O corredor de dispositivos ortopédicos da Índia em Gujarat está aumentando a capacidade de produção que pode apoiar a montagem regional de kits, reduzindo as tarifas de importação. A Autoridade de Ciências da Saúde de Singapura harmoniza a documentação de ensaios em toda a ASEAN, oferecendo aos patrocinadores um hub para estudos multinacionais que sustenta lançamentos futuros.

A Europa permanece um mercado-chave, ancorado pelo sistema centralizado de aprovação de ATMPs da Agência Europeia de Medicamentos, que oferece autorização em todo o continente. A Alemanha e o Reino Unido lideram a adoção com base no financiamento do serviço nacional de saúde e em programas avançados de treinamento cirúrgico. Os créditos fiscais da França para despesas de capital em bioprocessamento incentivam a fabricação local, garantindo a segurança do fornecimento. A Itália aproveita as regras de isenção hospitalar para criar lotes personalizados para casos complexos, mas a implementação inconsistente entre as regiões adiciona carga administrativa. No geral, a região fornece demanda estável, mas requer estratégias de reembolso específicas por país, ressaltando a necessidade de evidências de saúde econômica geradas localmente à medida que o mercado de condrócitos humanos alogênicos evolui.

Cenário Competitivo

O campo apresenta concentração moderada e espaço para consolidação à medida que os grandes fabricantes de dispositivos adquirem inovadores de nicho em terapia celular. O acordo da Smith+Nephew com a CartiHeal integrou um implante comprovado com infraestrutura de vendas global, destacando como a escala pode acelerar os programas de educação clínica e a penetração em licitações. A aprovação do Ryoncil da Mesoblast forneceu o primeiro modelo regulatório para produtos de MSC alogênicos, levando os concorrentes a comparar seus dossiês de acordo. Os sistemas quânticos de fibra oca diferenciam os fabricantes em custo e rendimento, enquanto os pipelines de iPSC prometem um salto na segurança do fornecimento.

Os participantes do mercado focam na geração de dados em vez de descontos de preços. Grandes registros alimentados pela integração de registros eletrônicos de saúde coletam métricas de resultados que validam as propostas de valor para os pagadores. O reparo de cartilagem pediátrica, anteriormente mal atendido, está emergindo como um espaço em branco onde as células alogênicas podem evitar a morbidade do local doador. Produtos combinados que associam células a arcabouços bioativos ou matrizes de eluição de fatores de crescimento estão em ensaios iniciais. Os disruptores que desenvolvem fabricação automatizada em sistema fechado poderiam superar os incumbentes em custo, acelerando a adoção em hospitais comunitários e centros cirúrgicos ambulatoriais, o que mudará a dinâmica de participação dentro do mercado de condrócitos humanos alogênicos.

Líderes do Setor de Condrócitos Humanos Alogênicos

Kolon TissueGene

MEDIPOST

Smith+Nephew

Vericel

Zimmer Biomet

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Nature Cell obteve a designação de terapia inovadora do FDA para o Jointstem, o primeiro produto de terapia celular coreano a obter o rótulo.

- Dezembro de 2024: O FDA aprovou o remestemcel-L-rknd (Ryoncil, Mesoblast) para a doença aguda enxerto versus hospedeiro refratária a esteroides em pacientes pediátricos, marcando a primeira terapia de MSC aprovada pelo FDA.

- Agosto de 2024: A Vericel recebeu aprovação do FDA para o MACI Arthro, o primeiro arcabouço celularizado projetado para procedimentos artroscópicos de reparo de cartilagem.

Escopo do Relatório Global do Mercado de Condrócitos Humanos Alogênicos

| Condrócitos Autólogos |

| Condrócitos Articulares Alogênicos |

| Condrócitos Derivados de MSC Alogênicos |

| Condrócitos Derivados de iPSC |

| Condrócitos de Cordão Umbilical |

| Outras Fontes |

| Implantes Baseados em Arcabouço |

| Suspensões Celulares Injetáveis |

| ACI Induzida por Matriz (MACI) |

| Construções Bioimpresas em 3D |

| Células Alogênicas Geneticamente Aprimoradas |

| Lesões de Cartilagem do Joelho |

| Lesões do Tornozelo e Pé |

| Lesões de Cartilagem do Quadril |

| Ombro e Cotovelo |

| Outras Articulações |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Ortopédicas e de Medicina Esportiva |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Fonte Celular | Condrócitos Autólogos | |

| Condrócitos Articulares Alogênicos | ||

| Condrócitos Derivados de MSC Alogênicos | ||

| Condrócitos Derivados de iPSC | ||

| Condrócitos de Cordão Umbilical | ||

| Outras Fontes | ||

| Por Plataforma de Entrega | Implantes Baseados em Arcabouço | |

| Suspensões Celulares Injetáveis | ||

| ACI Induzida por Matriz (MACI) | ||

| Construções Bioimpresas em 3D | ||

| Células Alogênicas Geneticamente Aprimoradas | ||

| Por Aplicação | Lesões de Cartilagem do Joelho | |

| Lesões do Tornozelo e Pé | ||

| Lesões de Cartilagem do Quadril | ||

| Ombro e Cotovelo | ||

| Outras Articulações | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Ortopédicas e de Medicina Esportiva | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de condrócitos humanos alogênicos?

O mercado está avaliado em USD 1,32 bilhão em 2025 e está previsto para alcançar USD 1,91 bilhão até 2030.

Qual é a velocidade de crescimento da demanda por implantes de cartilagem alogênicos?

A demanda está crescendo a um CAGR de 7,46%, impulsionada por melhores resultados clínicos e políticas de reembolso favoráveis.

Qual fonte celular está se expandindo mais rapidamente?

Os condrócitos derivados de iPSC apresentam o maior crescimento, projetado a um CAGR de 12,48% até 2030.

Qual região oferece o crescimento futuro mais forte?

A Ásia-Pacífico lidera com um CAGR projetado de 9,52% graças às vias de aprovação simplificadas e ao investimento governamental.

Por que os centros ambulatoriais são importantes para a adoção futura?

Os centros cirúrgicos ambulatoriais realizam procedimentos ambulatoriais a menor custo, impulsionando um CAGR de 9,67% para este local de atendimento.

Qual tecnologia mais reduz o custo de fabricação?

Os biorreatores quânticos de fibra oca melhoram o rendimento e reduzem as despesas por unidade, ajudando a superar as barreiras históricas de custo.

Página atualizada pela última vez em: