Tamaño y Participación del Mercado de Condrocitos Humanos Alogénicos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

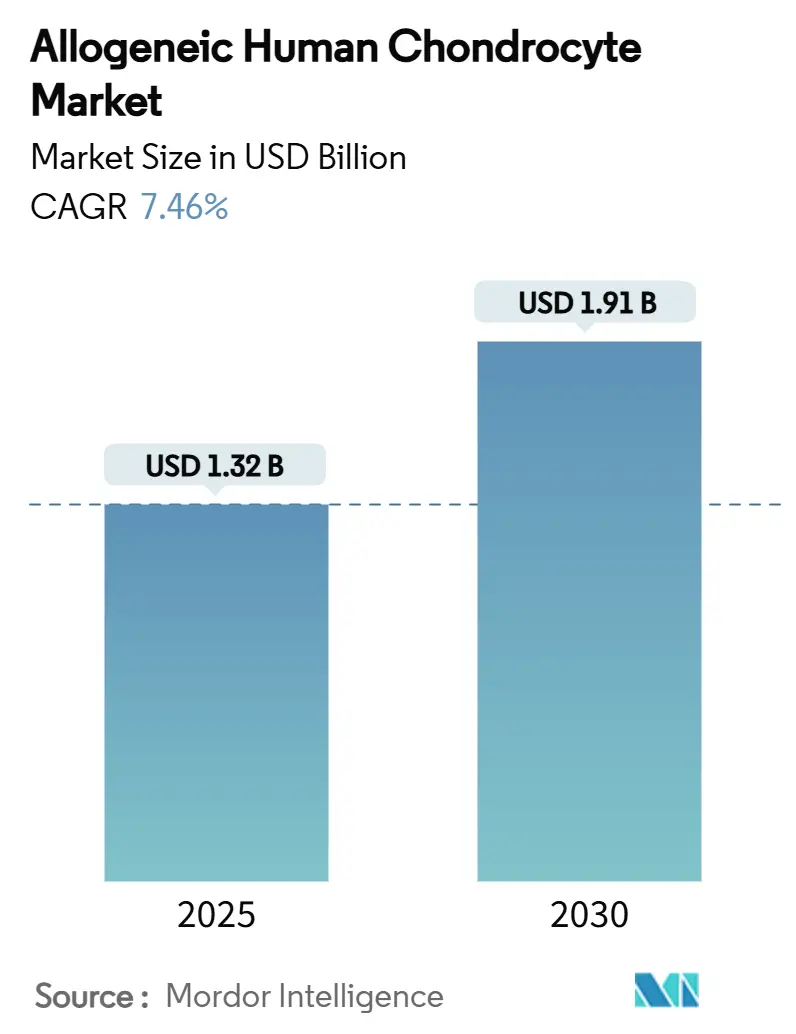

| Tamaño del Mercado (2025) | 1.32 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.91 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Condrocitos Humanos Alogénicos por Mordor Intelligence

El tamaño del mercado de condrocitos humanos alogénicos alcanzó los USD 1,32 mil millones en 2025 y se prevé que llegue a USD 1,91 mil millones en 2030, lo que refleja una CAGR del 7,46% durante el período. Los avances en fabricación, como los biorreactores cuánticos de fibra hueca, están ampliando la capacidad de producción y reduciendo los costos por unidad, lo que ayuda a compensar los históricamente elevados precios de las terapias.[1]Li Yue, Ryan Lim, Brett Owens, "Últimos Avances en la Reparación del Cartílago Basada en Condrocitos," Biomedicines, doi.org La modernización regulatoria en Corea del Sur, Japón, Estados Unidos y la Unión Europea está acortando los plazos de aprobación y mejorando la claridad en el reembolso, lo que otorga a las empresas mayores incentivos para escalar la oferta.[2]Frances Verter, "Corea del Sur Amplía el Acceso a la Medicina Regenerativa para Enfermedades Graves," parentsguidecordblood.org La intensidad competitiva está aumentando a medida que los líderes en dispositivos ortopédicos aseguran plataformas de terapia celular, como lo ilustra la adquisición de CartiHeal por parte de Smith+Nephew para ampliar su cartera de medicina deportiva. El impulso inversor se mantiene sólido; los inversores de capital de riesgo y estratégicos han canalizado capital hacia herramientas que simplifican la administración quirúrgica, automatizan la fabricación y rastrean los resultados de los pacientes, lo que amplía aún más la base de cirujanos y clínicas a las que se puede llegar.

Conclusiones Clave del Informe

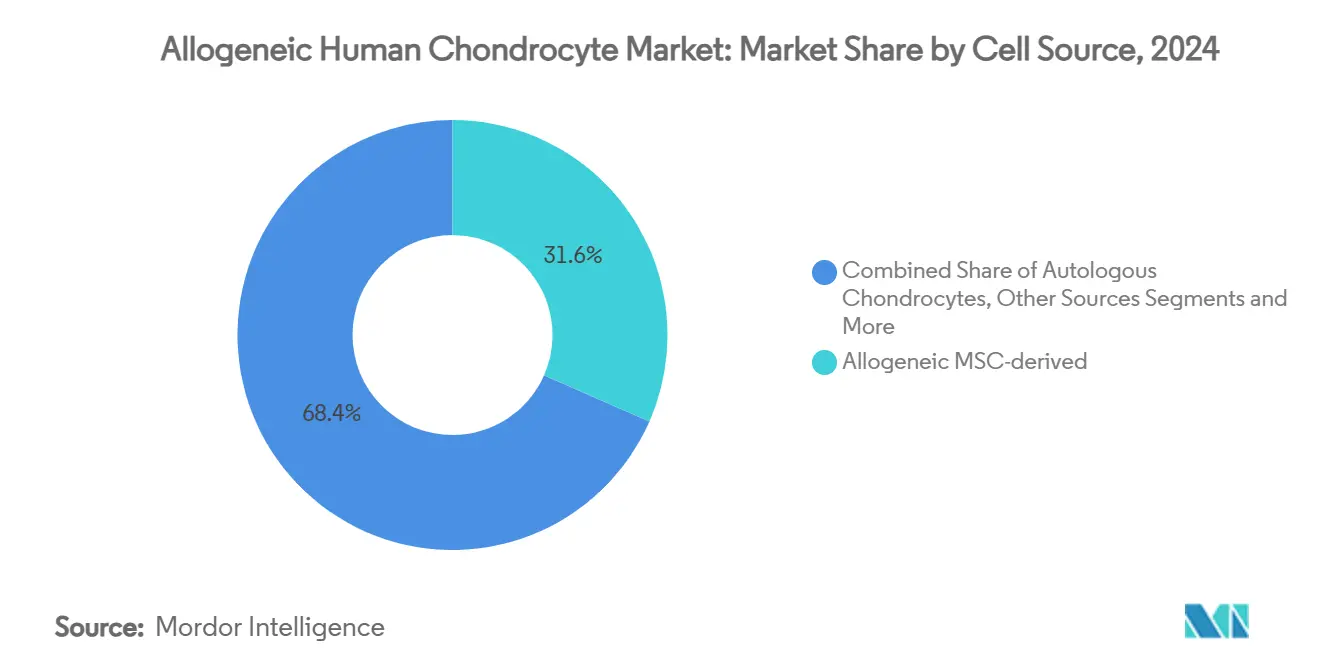

- Por fuente celular, los condrocitos alogénicos derivados de MSC lideraron con el 31,58% de la participación del mercado de condrocitos humanos alogénicos en 2024, mientras que las células derivadas de iPSC crecen a una CAGR del 12,48% hasta 2030.

- Por plataforma de administración, los implantes basados en andamiaje representaron el 39,67% del tamaño del mercado de condrocitos humanos alogénicos en 2024; los constructos bioimpresos en 3D muestran la CAGR proyectada más alta, del 12,77%, hasta 2030.

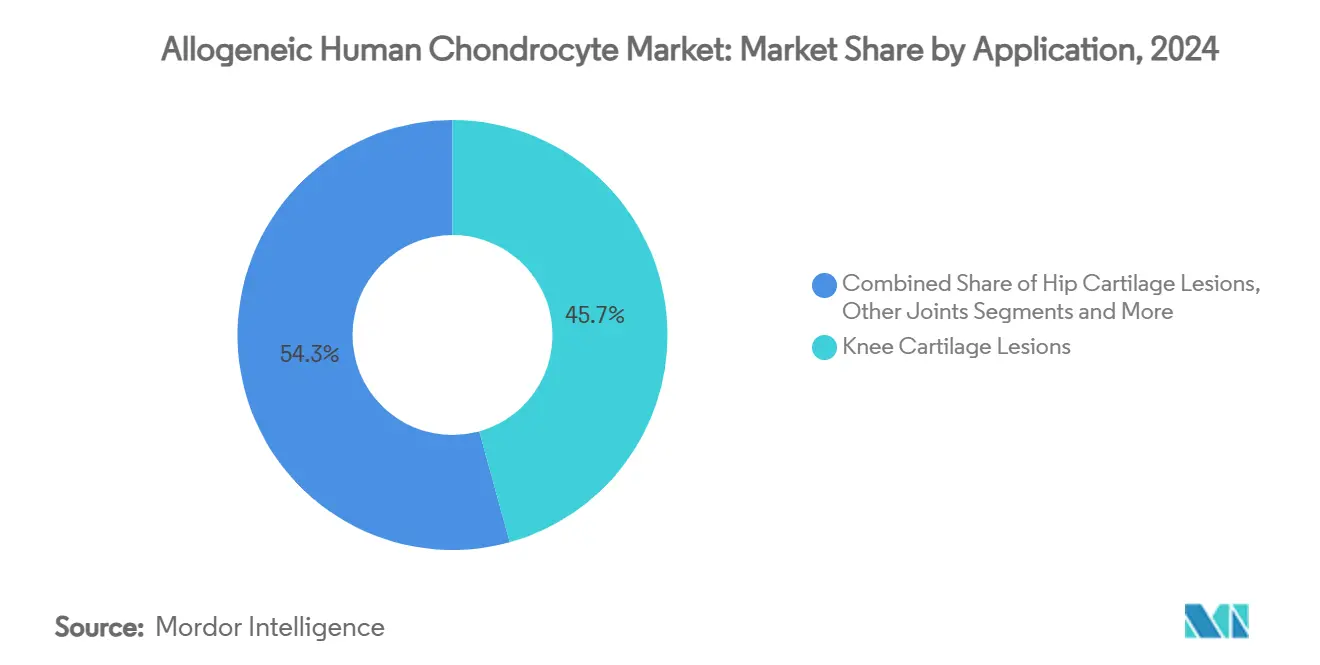

- Por aplicación, las lesiones de rodilla captaron el 45,71% de la participación en ingresos en 2024 y las lesiones de cadera avanzan a una CAGR del 10,58% hasta 2030.

- Por usuario final, los hospitales concentraron el 51,34% del tamaño del mercado de condrocitos humanos alogénicos en 2024, mientras que los centros quirúrgicos ambulatorios se expandirán a una CAGR del 9,67% durante 2025-2030.

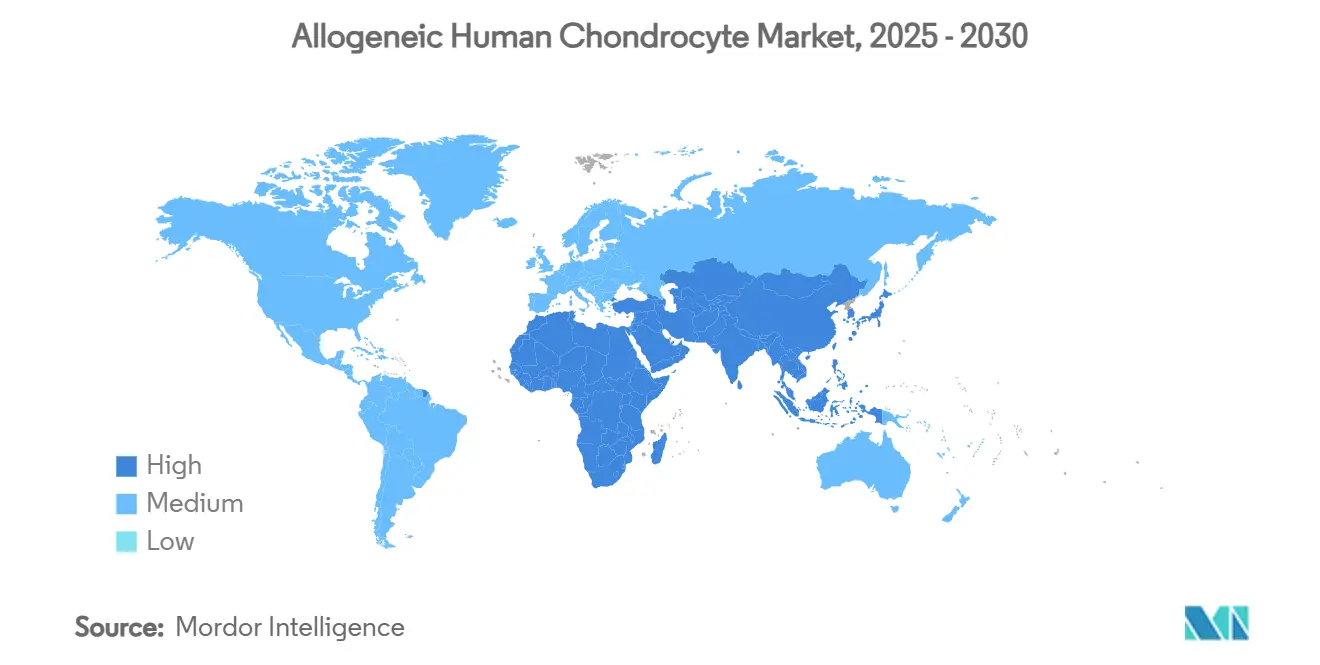

- América del Norte lideró con una participación regional del 46,52% en 2024; Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 9,52% hasta 2030.

Tendencias e Información del Mercado Global de Condrocitos Humanos Alogénicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de osteoartritis y lesiones deportivas | +1.8% | América del Norte, Europa, Global | Mediano plazo (2-4 años) |

| Éxito clínico de Invossa® y Cartistem® | +1.2% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Cambios favorables en el reembolso en EE. UU./UE | +1.5% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Auge de las inversiones en medicina deportiva | +0.9% | Global, liderado por América del Norte | Largo plazo (≥ 4 años) |

| Los biorreactores cuánticos de fibra hueca aumentan los rendimientos | +1.1% | Centros de fabricación globales | Mediano plazo (2-4 años) |

| Vías aceleradas de ATMP en Corea del Sur y Japón | +0.8% | Asia-Pacífico, efecto global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Osteoartritis y Lesiones Deportivas

Más de 31 millones de estadounidenses viven con osteoartritis de rodilla, y la participación deportiva crece en todos los grupos de edad, lo que alimenta continuamente el grupo de candidatos para la reparación avanzada del cartílago.[3]Bo Seung Bae et al., "Osteotomía Tibial Alta con MSC Alogénicas de Cordón Umbilical," Stem Cell Research & Therapy, doi.orgLos datos longitudinales muestran que el implante de MSC de cordón umbilical combinado con osteotomía tibial alta redujo el tamaño de la lesión de 7 cm² a 0,16 cm² en dos años, lo que subraya el potencial clínico de la intervención biológica temprana. Los sistemas de salud hacen hincapié ahora en medidas preventivas que posponen o eliminan el reemplazo total de articulaciones, lo que ayuda a los pagadores a justificar los costos iniciales del procedimiento. Los atletas jóvenes que desean preservar la integridad articular son los principales adoptantes, y los cirujanos han comenzado a posicionar los implantes alogénicos como herramientas de primera línea en lugar de opciones de rescate. Esta convergencia demográfica y clínica proporciona una plataforma de crecimiento estable para el mercado de condrocitos humanos alogénicos.

Éxito Clínico de Invossa y Cartistem

Kolon TissueGene completó la dosificación de la Fase 3 en 1.066 pacientes, el conjunto de datos más amplio en esta clase terapéutica, lo que validó la eficacia alogénica al tiempo que eliminó los retrasos de fabricación específicos del paciente. Estos resultados aumentaron la confianza de los cirujanos y llevaron a la FDA a otorgar la designación de avance terapéutico al Jointstem de Nature Cell, convirtiéndolo en el primer producto de terapia celular coreano con esta designación. Los datos a largo plazo revelan que entre el 70% y el 89% de los pacientes reportan una función buena o excelente, lo que impulsa a más centros ortopédicos a incorporar líneas alogénicas a su oferta de servicios. Los programas también aceleraron el interés de los inversores en plataformas iPSC de próxima generación que prometen un suministro celular ilimitado y un control de calidad más riguroso.

Cambios Favorables en el Reembolso en EE. UU./UE

La vía de Cobertura Transitoria para Tecnologías Emergentes de Medicare creó una ruta predecible para que las terapias avanzadas reciban cobertura nacional temporal una vez que obtienen la autorización de la FDA. UnitedHealthcare siguió el ejemplo con actualizaciones de política clínica que enumeran productos celulares y basados en tejidos musculoesqueléticos específicos elegibles para reembolso. En Europa, el reglamento de Evaluación Clínica Conjunta reduce las revisiones nacionales duplicadas, acelerando la entrada al mercado de los ATMP. Estas políticas alineadas convierten los logros de los ensayos clínicos en ingresos a corto plazo, lo cual es crucial para escalar la fabricación. A medida que los pagadores reconocen los ahorros de por vida derivados de retrasar la artroplastia, se espera que la cobertura se amplíe aún más, apoyando ganancias sostenidas en el mercado de condrocitos humanos alogénicos.

Auge de las Inversiones en Medicina Deportiva

Rondas de capital de riesgo como los USD 53 millones de Vori Health y los USD 70 millones de Restor3d ponen de manifiesto la confianza de los inversores en la innovación musculoesquelética. Smith+Nephew destinó casi USD 3,92 mil millones a tecnologías regenerativas, lo que señala que los compradores estratégicos consideran los implantes basados en células como un elemento central de las futuras carteras de medicina deportiva. La afluencia de capital acelera la I+D, amplía la formación clínica y subvenciona los programas de capacitación de cirujanos. También financia software de seguimiento de resultados que documenta el desempeño en el mundo real, lo que fortalece las negociaciones con los pagadores. El ciclo de financiación alimenta así un bucle de autorrefuerzo de innovación, generación de evidencia y adopción en el mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de la terapia y logística compleja | -1.4% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria y de seguridad | -0.9% | Global, variable según jurisdicción | Mediano plazo (2-4 años) |

| Restricciones en el suministro de tejido donante | -0.7% | Global, variaciones regionales | Largo plazo (≥ 4 años) |

| Competencia de la terapia con exosomas de MSC | -0.6% | Global, liderado por centros de investigación avanzada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Terapia y Logística Compleja

Un único procedimiento alogénico puede superar los USD 15.000 una vez sumados los costos de cirugía y rehabilitación, lo que limita la adopción en mercados sensibles al precio. Los requisitos de cadena de frío y los centros de producción fragmentados elevan los gastos de flete y el riesgo de pérdida de lotes. Los pasos manuales de control de calidad prolongan los tiempos de liberación e incrementan los costos laborales. Los mercados emergentes enfrentan presiones cambiarias que amplían aún más la brecha de asequibilidad. La automatización y las microfábricas descentralizadas prometen alivio en los costos, pero su implementación generalizada requiere nuevas normas, financiamiento y capacitación de la fuerza laboral, lo que probablemente llevará varios años.

Incertidumbre Regulatoria y de Seguridad

La aprobación de la FDA del Ryoncil de células estromales mesenquimales demostró que los reguladores respaldarán productos innovadores, pero la prolongada revisión puso de relieve los desafíos de variabilidad que persisten entre donantes y lotes. Las normas de vigilancia poscomercialización difieren ampliamente, desde el riguroso sistema de farmacovigilancia de la UE hasta marcos limitados en ciertas regiones, lo que complica la planificación del lanzamiento global. Los datos de inmunogenicidad a largo plazo siguen siendo escasos, lo que genera cautela entre los pagadores y los cirujanos. La armonización internacional de los estándares de selección de donantes es lenta, lo que prolonga los plazos de desarrollo y eleva los gastos de cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente Celular: La Innovación en iPSC Impulsa las Plataformas de Próxima Generación

Los implantes alogénicos derivados de MSC concentraron el 31,58% de la participación del mercado de condrocitos humanos alogénicos en 2024, una posición consolidada por extensos expedientes clínicos que respaldan la cobertura de los pagadores. Se proyecta que las plataformas derivadas de iPSC crecerán a una CAGR del 12,48% a medida que los protocolos automatizados de reprogramación y diferenciación reduzcan los costos de producción y los riesgos de suministro. Los trabajos preclínicos iniciales muestran que los condrocitos iPSC forman tejido similar al hialino sin hipertrofia, cumpliendo con las demandas biomecánicas de las articulaciones de carga de peso. La Sociedad Internacional de Terapia Celular y Génica está elaborando directrices globales para estandarizar la fabricación de iPSC, lo que debería agilizar las revisiones regulatorias.

Los implantes autólogos siguen sirviendo a casos de nicho donde la compatibilidad inmunológica supera a la conveniencia, pero el mayor costo del procedimiento y la cirugía en dos etapas limitan su adopción generalizada. Las células derivadas de cordón umbilical ofrecen una alternativa inmunológicamente privilegiada con un suministro de donantes favorable, aunque requieren redes especializadas de criopreservación. Los condrocitos articulares aislados de articulaciones cadavéricas sirven de puente entre las plataformas de MSC e iPSC, aunque su potencial de expansión es menor, lo que restringe la escalabilidad. A medida que los costos de las iPSC disminuyan, se espera que capturen una porción creciente del tamaño del mercado de condrocitos humanos alogénicos, reconfigurando el panorama competitivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma de Administración: La Bioimpresión 3D Transforma los Enfoques Quirúrgicos

Los sistemas basados en andamiaje representaron el 39,67% del tamaño del mercado de condrocitos humanos alogénicos en 2024, lo que refleja la familiaridad de los cirujanos y sólidos datos a largo plazo. La ACI inducida por matriz combina el soporte del andamiaje con una implantación simplificada, lo que resulta atractivo para los centros de alto volumen. Las suspensiones inyectables permiten a los clínicos tratar defectos más pequeños por artroscopia, minimizando el tiempo en quirófano y la recuperación. Las células mejoradas genéticamente están entrando en ensayos tempranos orientados a regular al alza los factores anabólicos para una integración superior del cartílago.

Los constructos bioimpresos en 3D crecerán a una CAGR del 12,77% a medida que las impresoras de alta resolución creen implantes adaptados al paciente que repliquen la curvatura y el grosor nativos. Los avances en materiales de hidrogeles compuestos mejoran la resistencia mecánica sin sacrificar la difusión de nutrientes, resolviendo problemas de durabilidad anteriores. La FDA está circulando un borrador de orientación sobre implantes personalizados que separa la validación de la impresora de la validación de la línea celular, simplificando la complejidad de la aprobación. A medida que la inversión de capital reduce el costo de las impresoras y aumenta el rendimiento, muchos centros terciarios tienen previsto instalar unidades en sus instalaciones, atrayendo el volumen de procedimientos de los laboratorios centrales y ampliando el acceso en el mercado de condrocitos humanos alogénicos.

Por Aplicación: Las Lesiones de Cadera Ganan Impulso a Medida que Avanzan las Técnicas

Las lesiones de rodilla se mantuvieron dominantes con una participación del 45,71% en 2024, porque las lesiones deportivas y la osteoartritis afectan principalmente a la rodilla y porque los protocolos quirúrgicos existentes son maduros. Las lesiones de tobillo y pie se benefician de técnicas mínimamente invasivas que permiten una colocación precisa en espacios articulares reducidos. Los procedimientos de hombro y codo están creciendo a medida que mejora la instrumentación artroscópica y aumentan las lesiones relacionadas con el lanzamiento entre atletas aficionados.

Se proyecta que las lesiones de cadera escalarán a una CAGR del 10,58% a medida que los portales artroscópicos y las cánulas de administración flexibles superen las barreras de acceso históricas. Las primeras cohortes demuestran alivio del dolor y mejoras en el movimiento comparables a los resultados en rodilla cuando los cirujanos se adhieren a criterios estrictos de dimensionamiento del defecto del cartílago. Los pagadores están comenzando a reembolsar las indicaciones de cadera en determinados estados de EE. UU., citando evidencia de que la reparación biológica evita la costosa artroplastia en adultos jóvenes. A medida que la experiencia clínica se profundice, los procedimientos de cadera representarán una proporción creciente del tamaño del mercado de condrocitos humanos alogénicos, diversificando los flujos de ingresos para los proveedores de implantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Ambulatorios Impulsan la Expansión del Acceso

Los hospitales controlaron el 51,34% del tamaño del mercado de condrocitos humanos alogénicos en 2024 debido a la infraestructura capaz de gestionar biológicos avanzados y riesgos perioperatorios. Los institutos académicos son pioneros en protocolos y forman a cirujanos residentes, preservando su papel como incubadoras de innovación. Las clínicas ortopédicas aportan datos de seguimiento que validan la efectividad en el mundo real e informan las revisiones de las guías de rehabilitación.

Los centros quirúrgicos ambulatorios están en camino de crecer un 9,67% anual hasta 2030, ya que el formato artroscópico de MACI Arthro y la instrumentación estandarizada reducen las tasas de complicaciones, haciendo viables los entornos ambulatorios. Las aseguradoras prefieren los centros ambulatorios porque los pagos agrupados promedian un 30% menos que los cargos hospitalarios. Los fabricantes ofrecen ahora unidades de congelación llave en mano y seguimiento remoto de temperatura para simplificar el almacenamiento de biológicos en centros sin laboratorios de patología. Una mayor adopción por parte de los centros quirúrgicos ambulatorios ampliará los volúmenes de procedimientos en regiones suburbanas y rurales, impulsando una demanda adicional en el mercado de condrocitos humanos alogénicos.

Análisis Geográfico

América del Norte concentró el 46,52% de la participación global en 2024 y continúa beneficiándose de las vías de cobertura de Medicare y de una sólida adopción por parte de los pagadores privados. Las alianzas académicas de EE. UU. fomentan la rápida traslación de los ensayos a la práctica, mientras que los fondos provinciales canadienses respaldan centros de medicina regenerativa que amplían el acceso de los pacientes. El sector de turismo médico de México atrae a pacientes que pagan de su bolsillo procedentes de Estados Unidos, generando ingresos incrementales para las clínicas transfronterizas. La supervisión de la FDA proporciona claridad regulatoria, pero los mayores requisitos de evidencia poscomercialización obligan a las empresas a destinar recursos a registros longitudinales, lo que eleva los costos de entrada para los actores más pequeños.

Se proyecta que Asia-Pacífico registrará una CAGR del 9,52%, la más rápida a nivel mundial. La ampliada ley de medicina regenerativa de Corea del Sur abrió la puerta a programas de terapia celular en hospitales que operan bajo una supervisión simplificada, ampliando de inmediato el grupo de tratamiento. La vía de aprobación condicional de Japón fomenta los ingresos tempranos siempre que los datos del mundo real confirmen la seguridad y la eficacia. Los incentivos domésticos para la biotecnología en China han generado cadenas de suministro verticalmente integradas que reducen los costos de materiales, mejorando la asequibilidad para los hospitales urbanos. El corredor de dispositivos ortopédicos de India en Gujarat está aumentando la capacidad de producción, lo que podría apoyar el ensamblaje regional de kits y reducir los aranceles de importación. La Autoridad de Ciencias de la Salud de Singapur armoniza la documentación de ensayos en toda la ASEAN, proporcionando a los patrocinadores un centro para estudios multinacionales que sustenta futuros lanzamientos.

Europa sigue siendo un mercado clave, anclado por el sistema centralizado de aprobación de ATMP de la Agencia Europea de Medicamentos, que ofrece autorización para todo el continente. Alemania y el Reino Unido lideran la adopción gracias a la financiación de los servicios nacionales de salud y a los avanzados programas de formación quirúrgica. Los créditos fiscales de Francia para el gasto de capital en bioprocesamiento fomentan la fabricación local, garantizando la seguridad del suministro. Italia aprovecha las normas de exención hospitalaria para elaborar lotes personalizados para casos complejos, aunque la implementación inconsistente entre regiones añade carga administrativa. En general, la región ofrece una demanda estable, pero requiere estrategias de reembolso específicas por país, lo que subraya la necesidad de evidencia económica sanitaria generada localmente a medida que evoluciona el mercado de condrocitos humanos alogénicos.

Panorama Competitivo

El sector muestra una concentración moderada y margen para la consolidación a medida que los grandes fabricantes de dispositivos adquieren innovadores de nicho en terapia celular. El acuerdo de Smith+Nephew con CartiHeal integró un implante probado con una infraestructura de ventas global, lo que ilustra cómo la escala puede acelerar los programas de formación clínica y la penetración en licitaciones. La aprobación del Ryoncil de Mesoblast proporcionó la primera plantilla regulatoria para productos de MSC alogénicos, lo que llevó a los competidores a comparar sus expedientes con este referente. Los sistemas cuánticos de fibra hueca diferencian a los fabricantes en costo y rendimiento, mientras que las canalizaciones de iPSC prometen un salto en la seguridad del suministro.

Los participantes del mercado se centran en la generación de datos más que en el descuento de precios. Los grandes registros impulsados por la integración de registros electrónicos de salud recopilan métricas de resultados que validan las propuestas de valor para los pagadores. La reparación del cartílago pediátrico, anteriormente desatendida, está emergiendo como un espacio en blanco donde las células alogénicas pueden evitar la morbilidad del sitio donante. Los productos combinados que asocian células con andamiajes bioactivos o matrices de elución de factores de crecimiento se encuentran en ensayos tempranos. Los disruptores que desarrollan fabricación automatizada de sistema cerrado podrían socavar a los actores establecidos en costos, acelerando la adopción en hospitales comunitarios y centros quirúrgicos ambulatorios, lo que cambiará la dinámica de participación dentro del mercado de condrocitos humanos alogénicos.

Líderes de la Industria de Condrocitos Humanos Alogénicos

Kolon TissueGene

MEDIPOST

Smith+Nephew

Vericel

Zimmer Biomet

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Nature Cell obtuvo la designación de terapia innovadora de la FDA para Jointstem, convirtiéndose en el primer producto de terapia celular coreano en obtener esta designación.

- Diciembre de 2024: La FDA aprobó remestemcel-L-rknd (Ryoncil, Mesoblast) para la enfermedad aguda de injerto contra huésped refractaria a esteroides en pacientes pediátricos, marcando la primera terapia de MSC autorizada por la FDA.

- Agosto de 2024: Vericel recibió la autorización de la FDA para MACI Arthro, el primer andamiaje celularizado diseñado para procedimientos artroscópicos de reparación del cartílago.

Alcance del Informe Global del Mercado de Condrocitos Humanos Alogénicos

| Condrocitos Autólogos |

| Condrocitos Articulares Alogénicos |

| Condrocitos Alogénicos Derivados de MSC |

| Condrocitos Derivados de iPSC |

| Condrocitos de Cordón Umbilical |

| Otras Fuentes |

| Implantes Basados en Andamiaje |

| Suspensiones Celulares Inyectables |

| ACI Inducida por Matriz (MACI) |

| Constructos Bioimpresos en 3D |

| Células Alogénicas Mejoradas Genéticamente |

| Lesiones de Cartílago de Rodilla |

| Lesiones de Tobillo y Pie |

| Lesiones de Cartílago de Cadera |

| Hombro y Codo |

| Otras Articulaciones |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Ortopédicas y de Medicina Deportiva |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Fuente Celular | Condrocitos Autólogos | |

| Condrocitos Articulares Alogénicos | ||

| Condrocitos Alogénicos Derivados de MSC | ||

| Condrocitos Derivados de iPSC | ||

| Condrocitos de Cordón Umbilical | ||

| Otras Fuentes | ||

| Por Plataforma de Administración | Implantes Basados en Andamiaje | |

| Suspensiones Celulares Inyectables | ||

| ACI Inducida por Matriz (MACI) | ||

| Constructos Bioimpresos en 3D | ||

| Células Alogénicas Mejoradas Genéticamente | ||

| Por Aplicación | Lesiones de Cartílago de Rodilla | |

| Lesiones de Tobillo y Pie | ||

| Lesiones de Cartílago de Cadera | ||

| Hombro y Codo | ||

| Otras Articulaciones | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Ortopédicas y de Medicina Deportiva | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de condrocitos humanos alogénicos?

El mercado está valorado en USD 1,32 mil millones en 2025 y se prevé que alcance los USD 1,91 mil millones en 2030.

¿A qué ritmo crece la demanda de implantes de cartílago alogénicos?

La demanda crece a una CAGR del 7,46%, impulsada por mejores resultados clínicos y una política de reembolso favorable.

¿Qué fuente celular se expande más rápidamente?

Los condrocitos derivados de iPSC muestran el mayor crecimiento, proyectado en una CAGR del 12,48% hasta 2030.

¿Qué región ofrece el mayor crecimiento futuro?

Asia-Pacífico lidera con una CAGR proyectada del 9,52% gracias a las vías de aprobación simplificadas y la inversión gubernamental.

¿Por qué son importantes los centros ambulatorios para la adopción futura?

Los centros quirúrgicos ambulatorios realizan procedimientos ambulatorios a menor costo, impulsando una CAGR del 9,67% para este entorno de atención.

¿Qué tecnología reduce más los costos de fabricación?

Los biorreactores cuánticos de fibra hueca mejoran el rendimiento y reducen el gasto por unidad, ayudando a superar las barreras de costo históricas.

Última actualización de la página el: