アルキルポリグリコシド市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

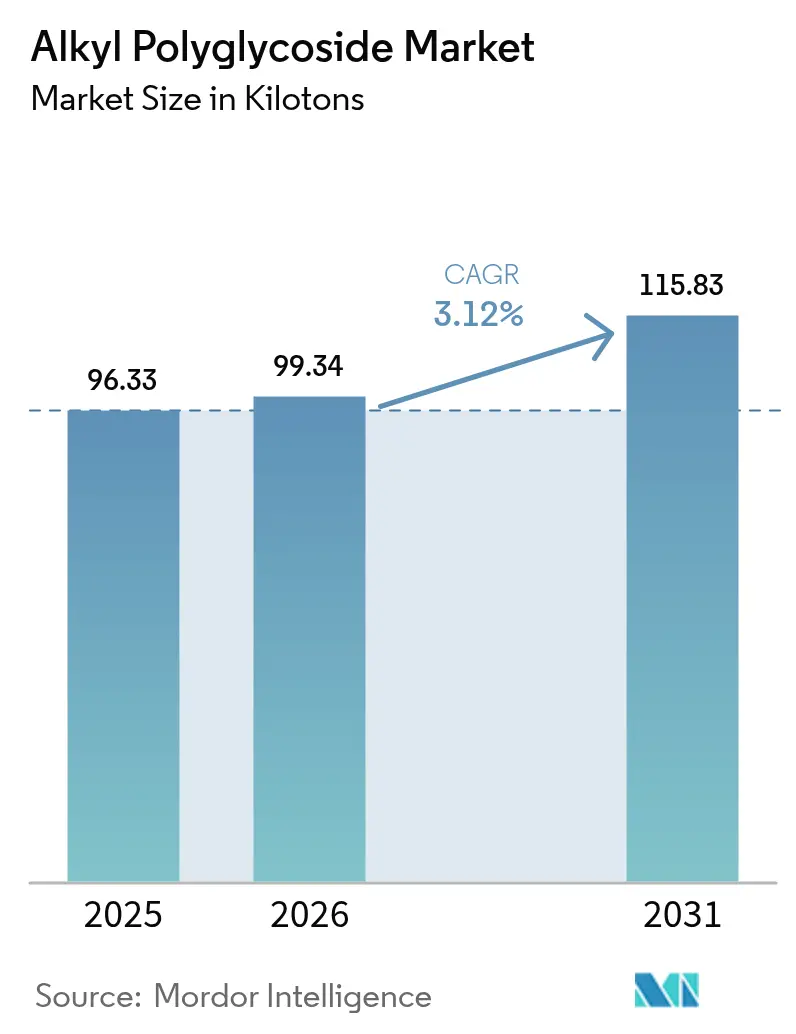

| 市場取引高 (2026) | 99.34 キロトン |

| 市場取引高 (2031) | 115.83 キロトン |

| 成長率 (2026 - 2031) | 3.12% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルキルポリグリコシド市場分析

アルキルポリグリコシド市場規模は、2025年に96.33キロトン、2026年に99.34キロトンと予測され、2031年までに115.83キロトンに達し、2026年から2031年にかけてCAGR 3.12%で成長する見込みです。需要は、ノニルフェノールエトキシレートの急速な段階的廃止、バイオベース洗浄剤に対する消費者の嗜好の高まり、およびクリーンラベル基準を満たす原料に対してプレミアムを支払う意欲のある多国籍ブランドによって支えられています。界面活性剤メーカーは、性能、コスト、持続可能性のバランスをとるグリコシドプラットフォームへの投資をシフトしており、アジアおよび欧州全体での生産能力拡大は長期的な構造的需要への信頼を裏付けています。東南アジアでは脂肪アルコールサプライヤーによる原料統合が単位コストを低下させており、酵素的グリコシル化などのプロセス革新が炭素フットプリントを縮小し、北米および欧州でのプレミアム価格設定を可能にしています。それにもかかわらず、アルキルポリグリコシド市場はベタインからの代替脅威や、天然ガス価格が高い地域でマージンを圧迫するエネルギー集約型スプレードライコストという課題に直面しています。

主要レポートの要点

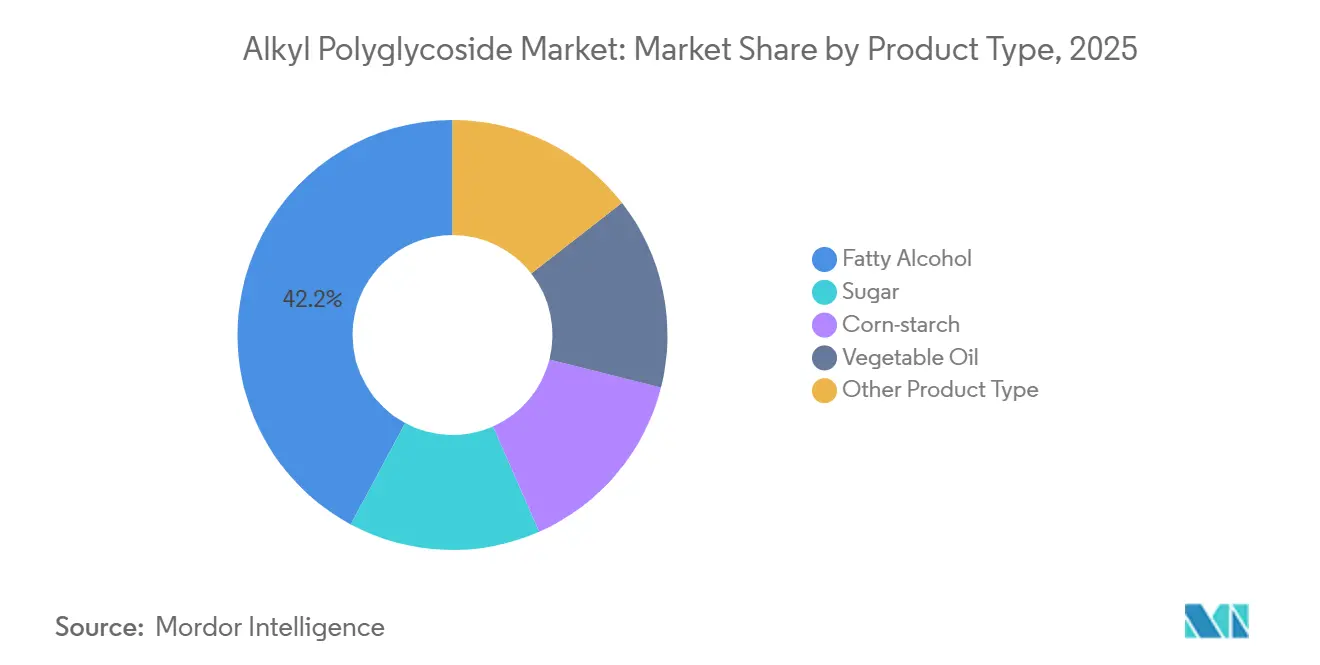

- 製品カテゴリー別では、脂肪アルコールベースのグレードが2025年のアルキルポリグルコシド市場シェアの42.16%を占めました。植物油の市場シェアは予測期間中に最も速いCAGR 3.58%で成長する見込みです。

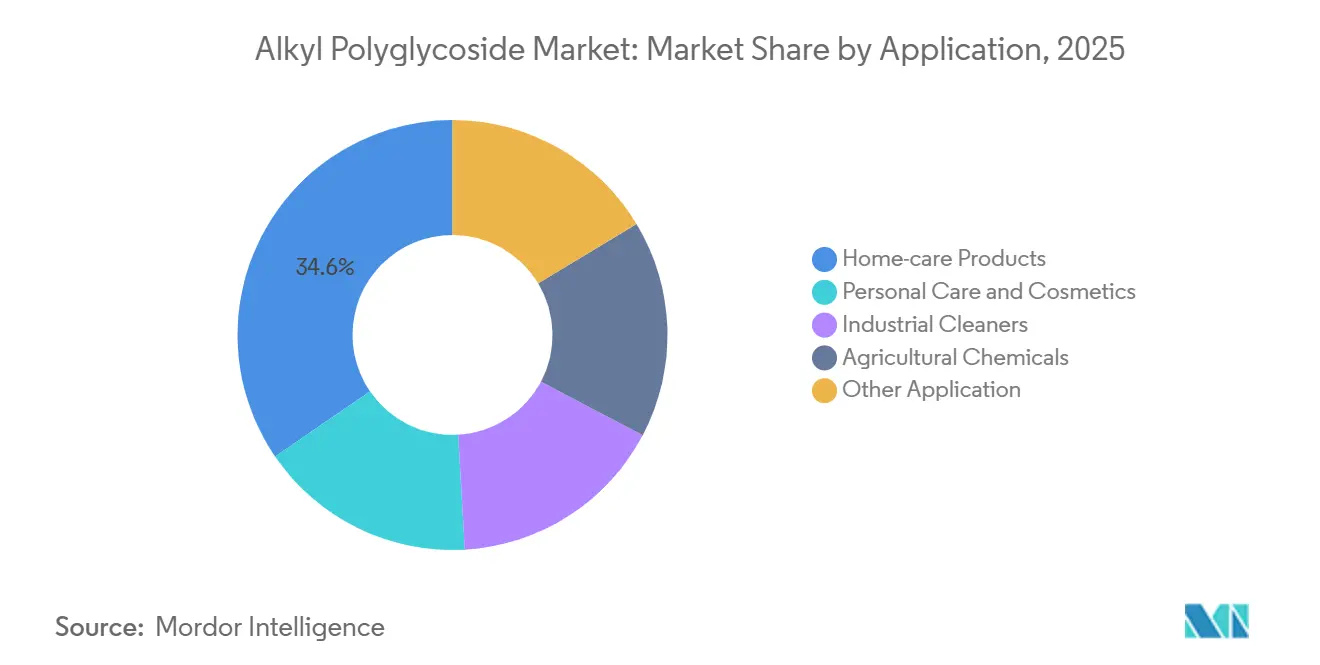

- 用途別では、家庭用ケア製品が2025年の市場で最大の34.55%のシェアを占めました。工業用洗浄剤は2031年までに3.79%のCAGRで成長し、他のすべての用途を上回ると予測されています。

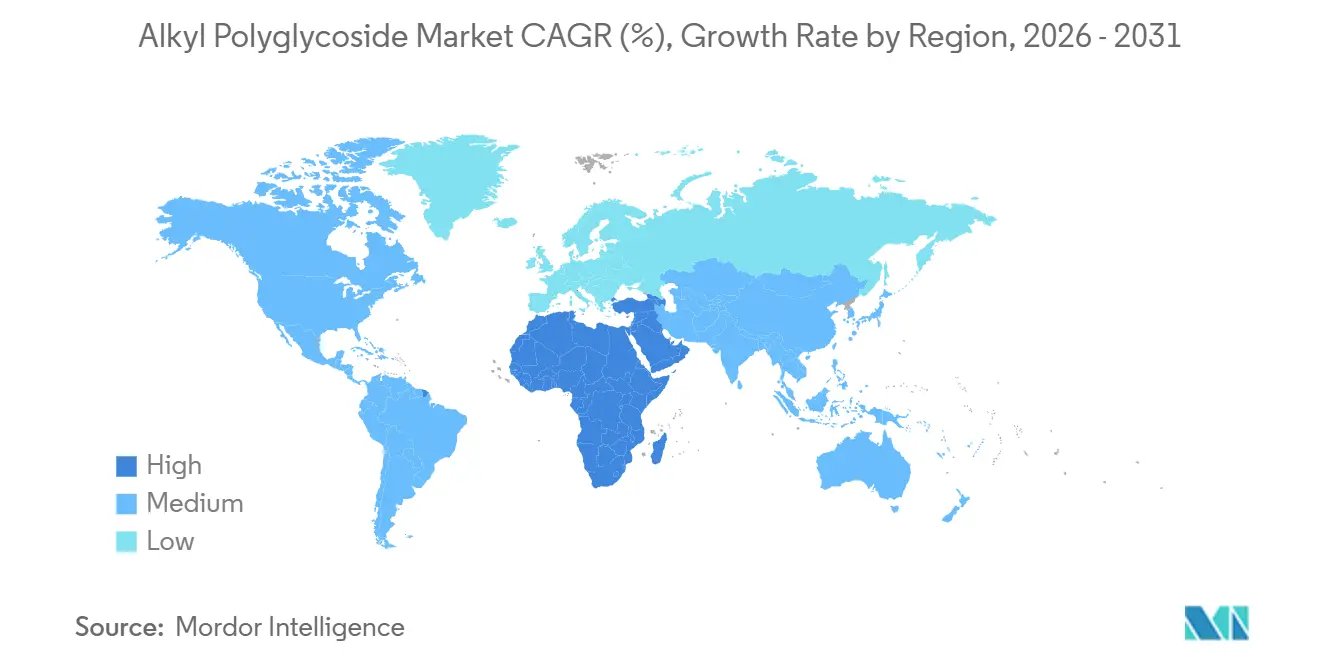

- 地域別では、アジア太平洋が2025年のボリュームの45.96%を占め、中東およびアフリカは2031年までに3.58%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアルキルポリグリコシド市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 家庭用およびパーソナルケアにおけるバイオベース界面活性剤の急成長 | +0.9% | EUおよび北米での採用がピークとなるグローバル | 中期(2〜4年) |

| NPEおよびその他の有害界面活性剤の規制による段階的廃止 | +0.7% | EUが中核、北米およびAPAC輸出志向メーカーへの波及 | 短期(2年以内) |

| 脂肪アルコールサプライヤーによる生産能力追加と後方統合 | +0.5% | APACが中核(中国、マレーシア、インドネシア)、EUが二次的 | 中期(2〜4年) |

| 工業用洗浄および油田流体へのAPG浸透 | +0.6% | 中東および北米(油田)、グローバル(工業用洗浄剤) | 長期(4年以上) |

| CO₂フットプリントを削減する酵素的および連続フローAPG生産 | +0.3% | EUおよび北米(持続可能性主導)、APACの早期採用者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

家庭用およびパーソナルケアにおけるバイオベース界面活性剤の急成長

西欧および北米のブランドオーナーは、2025年に68%の世帯が価格よりも原料の透明性を優先したと報告しており、APG配合への経済的インセンティブが決定的に傾いています[1]NielsenIQ、「2025年持続可能な家庭用ケア消費者レポート」、nielseniq.com。Procter & GambleはAPGを繊維ケア界面活性剤配合量の12%に引き上げ、将来のエトキシレート禁止へのエクスポージャーを低減しました。パーソナルケアラインは刺激を抑えるためにC8-C10 APGで硫酸塩を代替しており、UnileverはAPG調達量が22%増加したと登録し、アルキルポリグリコシド市場を裁量的支出の変動から守る需要の底を強化しています。

NPEおよびその他の有害界面活性剤の規制による段階的廃止

2024年のEU REACH改正により、消費者用洗剤中のNPEが0.01%に制限され、業界全体でAPGへの切り替えが義務付けられました[2]欧州化学品庁、「REACH附属書XVII ノニルフェノールエトキシレートに関する制限」、echa.europa.eu。Henkelは2025年の欧州界面活性剤成長の18%をNPEからAPGへの代替に帰因し、パイロット試験に2,500万ユーロを投資しました。カリフォルニア州のより安全な消費者製品プログラムがこの制限を反映し、北米ブランドに処方の統一を促し、域外需要を拡大しています。

脂肪アルコールサプライヤーによる生産能力追加と後方統合

東南アジアのオレオケミカルメーカーは、自社のパームカーネルおよびヤシ油原料を活用してAPG合成に参入しており、この垂直統合戦略はバリューチェーンを圧縮し、上流資産を持たない独立系APGサプライヤーを脅かしています。Wilmar Internationalのジョホール州における15,000トン工場は、欧州の同業他社と比較して15〜20%の現地コスト優位性をもたらし、東南アジアの統合モデルを体現しています。KLK Oleoのスランゴール州12,000トンラインは中国のコンバーターを対象としており、BASFのルートヴィヒスハーフェンにおける8,000トン増強は酵素的ルートを活用して価格ではなく炭素認証で競争しています。

工業用洗浄および油田流体へのAPG浸透

パーミアン盆地および中東のオイルフィールドサービス会社は、生産水中の残留性界面活性剤を禁止する海洋排出規制に準拠するため、APGベースの掘削泥水および生産化学品を指定しています。Halliburtonは、より厳格な海洋排出規制を受けて、2025年に掘削流体界面活性剤におけるAPGのシェアを9%に引き上げました。OECD 301Bによる生分解率が90%を超えることで、オペレーターは高コストの水処理なしにOSPAR基準を満たすことができます。Ecolabの業務用洗浄製品の発売では、APGを使用して顧客の排水処理コストを最大20%削減し、工業用需要の牽引力を強化しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| その他のマイルド界面活性剤(ベタイン、アミンオキシド)との競合 | -0.40% | 北米およびEUのパーソナルケア処方でピーク強度となるグローバル、APACへの影響は中程度 | 中期(2〜4年) |

| 粉末グレードAPGスプレードライの高エネルギー需要 | -0.30% | EUおよび北米(高エネルギーコスト)、APACおよび中東への影響は限定的 | 短期(2年以内) |

| プロセッシブグリコシルトランスフェラーゼ特許によるライセンス障壁 | -0.20% | ライセンス料を支払う資本を持たないAPACの中堅メーカーへの影響が最も大きいグローバル、統合されたEUおよび北米プレーヤーへの影響は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

その他のマイルド界面活性剤との競合

ベタインおよびアミンオキシドは、処方者が生分解性だけでなく泡立ちの安定性と感触特性を優先するプレミアムパーソナルケア処方でシェアを獲得しています。特にコカミドプロピルベタインは、硫酸塩フリーシャンプーで優れた泡密度と肌触りを提供し、活性物質ベースでC8-C10 APGより10〜15%安価であるため、APGサプライヤーにとって持続的な価格逆風となっています。Evonikのベタイン量は2025年に前年比8%増加し、コスト管理を重視する中堅ブランドでのAPG成長を上回りました。アルキルポリグリコシド市場は、生分解性と炭素指標がより高い価格を命じることができるプレミアムラベルにますます依存しています。

粉末グレードAPGスプレードライの高エネルギー需要

APG溶液を活性物質50〜70%の粉末にスプレードライするには、1メートルトンあたり1,200〜1,500 kWhを消費し、天然ガスおよび電力価格が急騰するとマージンを侵食する重大なエネルギー負担となります。欧州のメーカーは2024年に天然ガス価格が1メガワット時あたり平均45ユーロ(2023年の30ユーロから上昇)となり、一部のコンバーターが乾燥工程を省略できる液体APG濃縮物への生産シフトを余儀なくされました。Clariantは2025年に粉末生産を12%削減し、活性物質1キログラムあたりのエネルギー需要を60%削減しました。アジア太平洋では、低いエネルギー料金が粉末の選好を維持していますが、LNG価格ショックや炭素課税によってそのコスト差が縮小する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:原料の多様性がマージン防衛を推進

脂肪アルコールAPGは2025年のボリュームで42.16%を占め、製品タイプ別でアルキルポリグリコシド市場シェアが最大のグレードとなっています。パームカーネルおよびヤシ油の統合に支えられた植物油由来の製品は、CAGR 3.58%で成長し、2031年までにアルキルポリグリコシド市場規模全体を上回ると予測されています。このシフトはパーム油の持続可能性リスクを軽減し、スコープ3排出量を削減し、サプライヤーが欧州の洗剤グループとの複数年契約を確保するのに役立っています。コーンスターチおよび糖由来のルートは、国内産または非GMO原料を求める北米の処方者に訴求していますが、2025年のトウモロコシ価格の上昇がマージンを圧迫し、輸入脂肪アルコールに対する競争力を低下させました。酵素的プロセスは植物油基質との高い適合性を示し、色素体の形成を回避し、精製サイクルを短縮しています。

下流では、日本および韓国のプレミアムパーソナルケアブランドが8〜12%のコストプレミアムを払っても低炭素の植物油APGを好む一方、インドネシアのコモディティ家庭用ケアラインは価格規律のために脂肪アルコールグレードに依存しています。糖ベースのAPGはニッチなままであり、コスト転嫁が可能な欧州の認定オーガニックラインに限定されています。合成アルコールAPGは、長い規制承認サイクルが原料変更を妨げる農業用化学品アジュバントに限定されており、単一原料ショックからサプライヤーを守るハイブリッド製品ランドスケープを強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:工業用洗浄剤が従来の家庭用ケアを上回る

家庭用洗剤が2025年の総ボリュームの34.55%で需要をリードしましたが、プライベートラベルの価格圧力が続く中、その成長はアルキルポリグリコシド市場全体をわずかに下回っています。工業用洗浄剤は3.79%のCAGRで最も速い成長軌道を示しており、排出毒性に関する規制強化と、1キログラムあたりの価格が高くてもAPGを支持する総所有コストの計算を反映しています。油田での採用は重要であり、北海のオペレーターはAPGベースの泥水に切り替えることで水の再注入を回避し、1坑井あたり120万米ドルを節約し、財務的インセンティブを強調しています。

パーソナルケアのボリュームは着実に増加していますが、低コストで泡の美観を一致させるベタインとの競合に直面しています。それにもかかわらず、西洋市場の硫酸塩フリーシャンプーは引き続きその穏やかさからAPGを指定しており、一部のボリュームを保護しています。農業用化学品の処方者はAPGを使用して葉の濡れを向上させ、輸出作物に関するEU残留基準を満たしており、ニッチながら粘着性のある需要の流れとなっています。繊維補助剤および皮革なめしにおける新興用途は、将来の景気循環ショックを緩衝できるさらなる多様化を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年のグローバルトン数の45.96%を維持し、アルキルポリグリコシド市場で最大の地域シェアを占めました。中国の江蘇省および広東省の統合オレオケミカルコンプレックスは、脂肪アルコールを直接APGケトルに供給し、物流コストを最小化しています。グジャラート州およびタミル・ナードゥ州のインドの洗剤中心地は、一人当たりの石鹸消費量が増加する中、地域需要を支えています。2026年にNPEを制限する中国の草案ガイドラインは内部切り替えを引き起こし、国内APG需要を強化し、地域の需給バランスを強化する可能性があります。東南アジアは、WilmarおよびKLK Oleoが27,000トンの統合生産能力を追加した後、低コスト輸出ハブとしての役割を固めており、日本および韓国は酵素的に生産された低アレルギー性グレードに報酬を与えるイノベーションノードとして機能しています。

北米および欧州はアルキルポリグリコシド市場規模に対してより小さなボリュームながら高い単位マージンをもたらしています。EU REACHの制限および米国のセーファーチョイス制度がAPGの採用を促進し、炭素価格設定により欧州のメーカーは低CO₂グレードにプレミアムを課すことができます。それでも、エネルギー集約型の粉末生産は収益性の逆風に直面しており、Henkelは2025年のAPGの68%をエネルギーエクスポージャーを低減するために液体形態で調達しました。北米の油田は、小売洗剤ボリュームが横ばいになっても基準成長を支える安定した需要の流れを提供しています。

中東およびアフリカでは、湾岸のオイルフィールドサービスプロバイダーが海洋流体に生分解性界面活性剤を義務付け、APGの引き取りを直接押し上げました。サハラ以南の洗剤スタートアップは都市部の消費者に清潔な河川のメッセージを促進し、粉末洗濯製品での代替を加速しています。ブラジルおよびアルゼンチンはEU輸出基準に関連する農業用化学品アジュバントにとって重要であり、コスト感度がラテンアメリカ全体での広範な消費者採用を抑制しています。

競合ランドスケープ

アルキルポリグリコシド市場は中程度に集約されています。Wilmar InternationalとKLK Oleoは2024〜2025年に合計27,000トンの生産能力を追加し、自社のパームカーネルおよびヤシ油原料を活用して現地コストで競争しています。中国のコンバーターも国内洗剤需要を満たすために規模を拡大しており、長年確立された西洋メーカーの価格決定力を制限する供給基盤を形成しています。新規生産能力が短期的に需要成長を上回るにつれて競争バランスは引き締まる可能性が高く、上流統合または特許技術のいずれかを欠く独立系メーカー間での価格競争と潜在的な統合を促しています。

アルキルポリグリコシド産業リーダー

Dow

Clariant AG

BASF

Kao Corporation

Shanghai Fine Chemical Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:BASFはタイのバンパコンサイトにアルキルポリグルコシド(APG)の新工場を発表しました。この拡張は、急成長するアジア市場でのBASFの足場を強化し、顧客のニーズにより迅速かつ柔軟に対応できるようにすることを目的としています。

- 2025年6月:湖南瑞孫奥威実業有限公司の子会社であるShanghai Auway Daily Chemicals CO., Ltd.が、APG(アルキルグリコシド)の生産ラインを正式に稼働させました。このイニシアチブは、環境に優しい界面活性剤への高まる需要に応えるために設計されています。

グローバルアルキルポリグリコシド市場レポートの範囲

アルキルポリグリコシドは、APG、スパルテイン、またはトリトンとも呼ばれ、生分解性と無毒性で知られる糖ベースの界面活性剤です。植物デンプンと脂肪アルコールを原料とし、主にヤシ、トウモロコシ、パーム油に由来しています。この多用途成分は、シャンプーやボディウォッシュなどのパーソナルケア製品から、洗濯洗剤や浴室用洗浄剤などの家庭用洗浄剤まで、さまざまな製品に使用されています。

アルキルポリグリコシド市場は、製品、用途、地域によってセグメント化されています。製品別では、市場は脂肪アルコール、糖、コーンスターチ、植物油、その他の製品にセグメント化されています。用途別では、市場はパーソナルケアおよび化粧品、家庭用ケア製品、工業用洗浄剤、農業用化学品、その他の用途にセグメント化されています。レポートはまた、主要地域の27カ国におけるグローバルアルキルポリグリコシド市場の規模と予測をカバーしています。各セグメントについて、市場規模と予測はボリューム(トン)に基づいて行われています。

| 脂肪アルコール |

| 糖 |

| コーンスターチ |

| 植物油 |

| その他の製品タイプ |

| パーソナルケアおよび化粧品 |

| 家庭用ケア製品 |

| 工業用洗浄剤 |

| 農業用化学品 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| タイ | |

| マレーシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 製品タイプ別 | 脂肪アルコール | |

| 糖 | ||

| コーンスターチ | ||

| 植物油 | ||

| その他の製品タイプ | ||

| 用途別 | パーソナルケアおよび化粧品 | |

| 家庭用ケア製品 | ||

| 工業用洗浄剤 | ||

| 農業用化学品 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| マレーシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

アルキルポリグリコシド市場は2031年までにどのくらいのボリュームに達すると予測されていますか?

2026年からCAGR 3.12%を反映し、2031年までに115.83キロトンに達すると予測されています。

最も速く成長しているエンドユーズセグメントはどれですか?

工業用洗浄剤が3.79%のCAGRで成長をリードしており、油田および食品加工需要によって牽引されています。

統合された東南アジアのメーカーがシェアを獲得しているのはなぜですか?

パームカーネルおよびヤシ油原料への近接性により、WilmarやKLK Oleoなどのサプライヤーは欧州の競合他社に対して15〜20%の現地コスト優位性を持っています。

メーカーはAPGの炭素フットプリントをどのように削減していますか?

酵素的グリコシル化および連続フローリアクターにより、1キログラムあたりのCO₂排出量を最大30%削減し、プレミアム価格設定を可能にしています。

パーソナルケア処方においてAPGに最大の脅威をもたらす競合界面活性剤はどれですか?

ベタインおよびアミンオキシドは、より低い活性物質コストで同様の穏やかさと泡密度を提供し、マスマーケットラインでのAPG採用を圧迫しています。

最終更新日: