アルジェリア電力市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

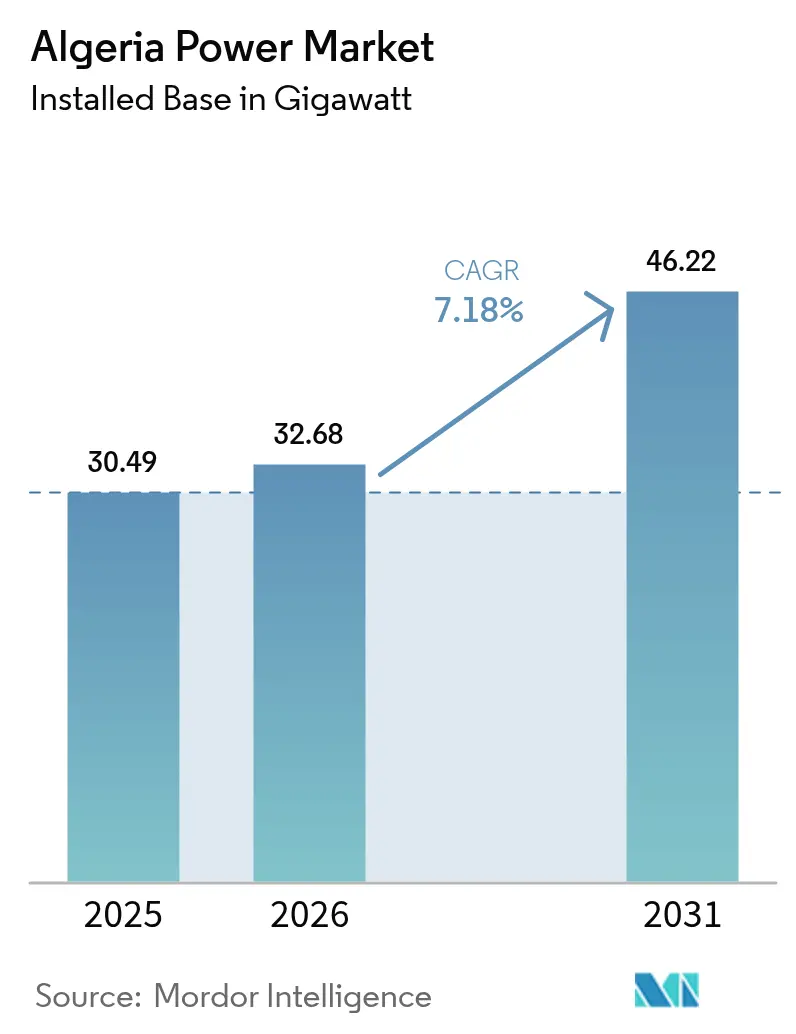

| 基準年の市場規模 (2025) | 30.49 ギガワット |

| 市場取引高 (2026) | 32.68 ギガワット |

| 市場取引高 (2031) | 46.22 ギガワット |

| 成長率 (2026 - 2031) | 7.18% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルジェリア電力市場分析

アルジェリア電力市場規模は2025年に30.49ギガワットと評価され、2026年の32.68ギガワットから2031年には46.22ギガワットへと、予測期間(2026年~2031年)中に年平均成長率7.18%で成長すると推計されています。

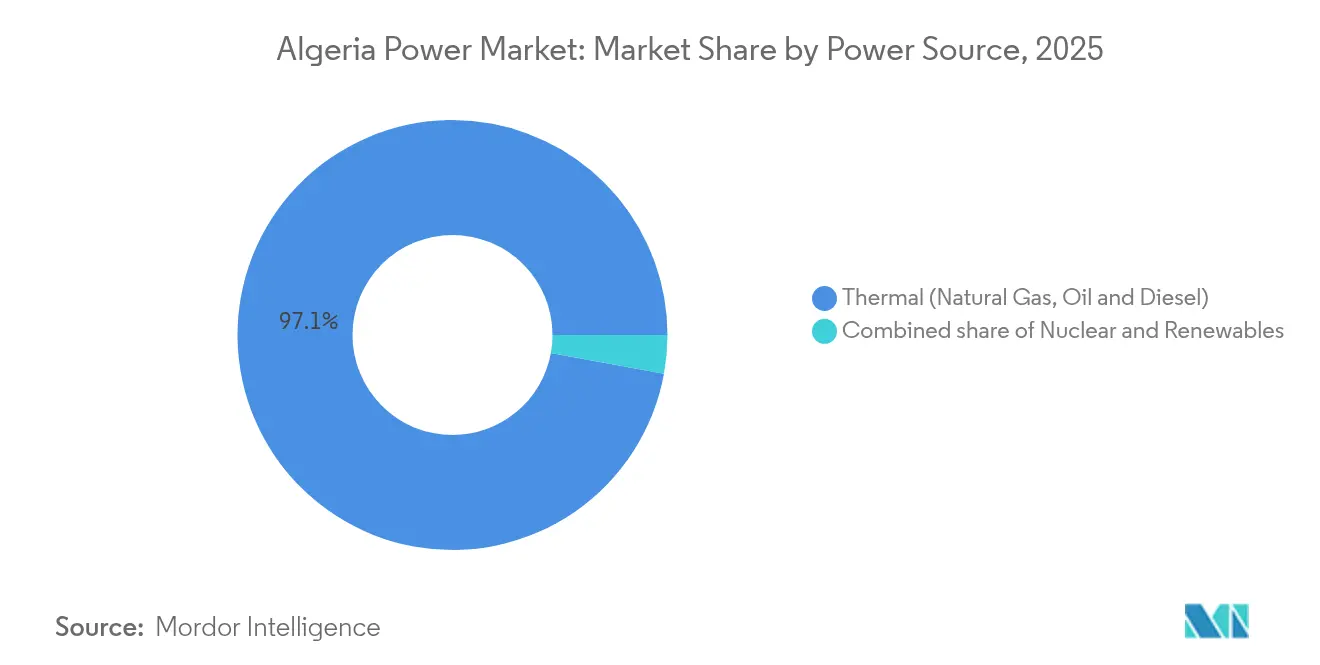

火力発電は2024年の設備容量の97.45%を占めましたが、再生可能エネルギーは最も急速に成長しており、2024年3月に3GWを落札した連続的な太陽光入札と、2025年3月に開始された追加3.2GWの入札が後押ししています。ガス火力発電所は信頼性の基盤として機能し続ける一方、太陽光発電の拡大がエネルギーミックスを多様化し、2024年7月に19.1GWに達した夏季ピーク需要への対応力を向上させています。政策面の触媒としては、2030年の再生可能エネルギー15GW目標、投資法22-18号による外資所有規制の撤廃、および2030年までに30,000kmの高圧送電線を追加する大規模送配電網整備マスタープランが挙げられます。オフグリッド太陽光の商業・産業(C&I)部門における急速な普及、高電圧機器製造の現地化、および新興の蓄電入札は、高い資金調達コストと系統柔軟性の限界が近中期の勢いを抑制する中でも、投資可能な余白を生み出しています。

レポートの主要ポイント

- 電源別では、火力発電が2025年のアルジェリア電力市場シェアの97.12%を占め、再生可能エネルギーは2031年までに45.6%の年平均成長率で最も急速な成長を示すと予測されています。

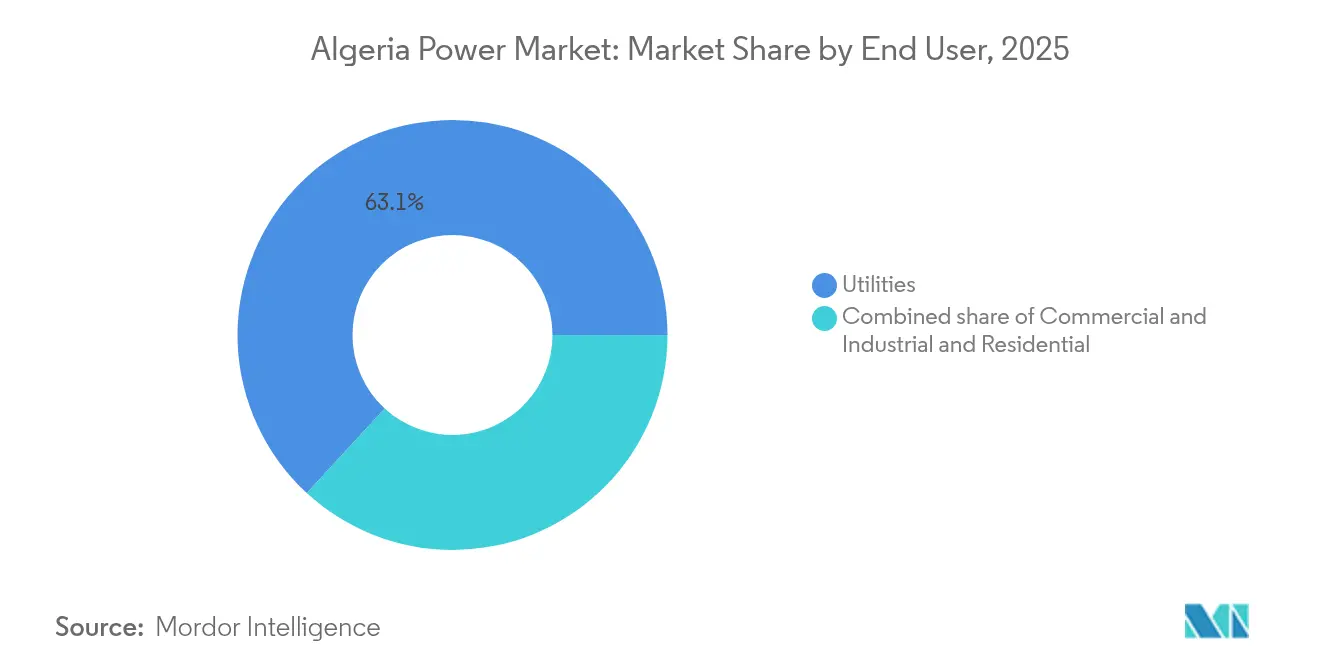

- エンドユーザー別では、電力会社が2025年の設備容量の63.15%を支配しており、商業・産業(C&I)セグメントは2031年にかけて年平均成長率9.34%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アルジェリア電力市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 急速な電力需要成長(人口増加と工業化) | +2.10% | 全国規模、沿岸工業地帯およびアルジェ首都圏に集中 | 短期(2年以内) |

| 政府の2030年再生可能エネルギー目標(15GW) | +3.20% | 全国規模、南部太陽光ベルト(アドラル、ベシャール、ウアルグラ、タマンラセット)での導入が最大 | 中期(2~4年) |

| 豊富な国内天然ガス埋蔵量 | +1.40% | 全国規模、全地域にわたる火力ベースロードを支援 | 長期(4年以上) |

| 全国送配電網拡張マスタープラン(2024年~2030年) | +1.80% | 全国規模、南部再生可能エネルギーを北部需要センターに結ぶ優先回廊 | 中期(2~4年) |

| 新興グリーン水素輸出プロジェクト | +0.90% | 南部地域(タマンラセット、アドラル)での生産、沿岸ターミナルでの輸出 | 長期(4年以上) |

| 信頼性問題緩和のためのC&Iオフグリッド太陽光 | +1.30% | 全国の工業地帯、特にオラン、コンスタンティーヌ、セティフの製造業ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速な電力需要成長が設備容量増強を牽引

発電量は2024年に95テラワット時に達し、ピーク需要は4,590万人の人口と、ガラ・ジェビレット鉄鉱石複合施設に専用する200MWティンドゥフ太陽光発電所などの産業プロジェクトに牽引されて19.1GWに上昇しました。(1)APS、「La centrale solaire de Tindouf avancera le projet Gara Djebilet」、aps.dzSonelgazは2025年に10,000戸の農家を接続し、2020年以降の農村電化の総接続数を78,000戸に引き上げ、予測を複雑にする分散型負荷を追加しました。(2)Radio Algérienne、「Sonelgaz renforce l'électrification rurale」、radioalgerienne.dz1kWh当たりUSD0.03という補助金付き料金は、1kWh当たりUSD0.08~0.10の生産コストと比較して、消費を価格に対して非感応的にし、Sonelgazの補助金負担を毎年USD80億超に拡大させています。負荷成長と発電所増設のミスマッチは、長リードタイムの原子力や石炭に比べ、迅速設置型ガスタービンとモジュール型太陽光に有利に働きます。

政府の2030年再生可能エネルギー目標が投資パイプラインの基盤を形成

15GW義務により、既に目標の40%に相当する6.2GWの太陽光設備容量がキューに並んでおり、実行の緊急性を示しています。(3)El Watan、「Abadla 80 MW prend forme」、elwatan.com中国企業が最初の3GWトランシェの約60%を、1ワット当たり€0.54~€0.81の入札価格で受注し、将来のラウンドのコストフロアを設定しました。2025年3月に着工した80MWのアブダラ発電所は、砂漠環境での性能維持のために自動清掃とリアルタイム監視を導入しています。1,000MW風力プログラムは実現可能性審査中ですが、太陽光のより短い工期により、太陽光発電の増設が2020年代中盤まで主流となります。2024年末の省庁再編は入札の勢いを鈍化させていません。

天然ガス埋蔵量がエネルギー転換の柔軟性を提供

159兆立方フィートの確認埋蔵量は供給安全保障と輸出収益を保証し、アルジェリアが変動型再生可能エネルギーの拡大時にガスをバランシング燃料として活用することを可能にしています。生産量は、ティミムーンやアーネット・グラーラなどの新規油田開発に支えられ、2030年までに年間2,000億立方メートルを目標としています。柔軟なコンバインドサイクルガスタービン(CCGT)ユニットは、高照度の太陽光発電が予期せず低下した際に周波数と電圧を安定化させ、スペインとイタリアへのパイプライン輸出からの収益源を維持しながら再生可能エネルギー統合を円滑化します。

全国送配電網拡張マスタープランが再生可能エネルギー統合を可能に

Sonelgazは35,537kmの送電網と416,516kmの配電線を運用していますが、南部太陽光出力を送出するために2030年までに30,000kmの高電圧ルートと300箇所以上の大型変電所を追加する必要があります。GE・Sonelgazの合弁企業であるGEATは、2028年までに134基の高電圧・超高電圧変電所を国内で製造し、輸入必要量を削減してリードタイムを短縮します。チュニジアとイタリアを結ぶ2GWのメドリンク海底インターコネクターを含む高電圧直流回廊の実現可能性調査が、将来の輸出野心を支えています。950kmのベシャール・ティンドゥフ・ガラ・ジェビレット鉱山鉄道は、鉄道運営と隣接鉱山への電力供給のために並行した送電網整備を必要とし、送配電網開発者に共同投資の機会を創出しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 資金調達制約と高い資本支出(CAPEX) | -1.60% | 全国規模、大規模発電および送電プロジェクト全体に影響 | 中期(2~4年) |

| 老朽化した火力発電フリートの効率低下 | -0.80% | 全国規模、沿岸・北部地域の老朽発電所(築30年以上)に集中 | 短期(2年以内) |

| 火力・水力冷却用の水不足 | -0.70% | 沿岸・北部火力発電所、カビリーおよびアトラス山脈の限られた水力立地 | 長期(4年以上) |

| 再生可能エネルギー出力制限を引き起こす系統柔軟性の限界 | -1.20% | 蓄電・送電能力が限られた南部の太陽光資源豊富地域(アドラル、ベシャール、ウアルグラ) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

資金調達制約がプロジェクト実行を遅延

新興市場における再生可能エネルギーの加重平均資本コスト(WACC)は実質ベースで3.6%~7.2%の範囲にあり、アルジェリアは政治リスクと支払い保証リスクにより上限付近に位置しています。Fimer・Cosiderコンソーシアムが資金調達に失敗したことを受け、2025年1月に520MW分(ケナドサ120MW、トゥグールト150MW、タマシン250MW)が再入札されたことは、低入札価格と銀行融資可能な事業構造の間のギャップを浮き彫りにしています。競争調達規則により1,200万ディナール(USD83,000)超の入札が義務付けられていますが、ソブリン保証がない場合、オフテイカー保証は限定的であり、商業銀行の参加を妨げています。Sonelgazの補助金起因の損失はバランスシート能力を制約し、独立発電事業者向けの信用状発行を制限しています。工業販売向けに1kWh当たりUSD0.0002の課税で資金調達されるエネルギー管理国家基金は、数十億ドル規模のプログラムを支えるには不十分なキャッシュフローしか生み出せず、中国の輸出信用と多国間ソフトローンが主要な資金源となっています。

系統柔軟性の限界が再生可能エネルギーの出力制限を引き起こす

送配電網は集中型火力ディスパッチ向けに構築されており、大規模蓄電または揚水発電なしには、昼間の太陽光余剰が出力制限を余儀なくされます。200MWのティンドゥフ発電所は国内初の系統規模蓄電池を含みますが、2025年の3.2GW太陽光ラウンドには必須の併設蓄電が規定されておらず、普及率の上昇に伴い出力制限リスクが高まっています。カベルテンでの過渡安定性モデリングは、太陽光が無効電力補償と組み合わせると事故応答を改善することを示していますが、FACTSデバイスと厳格な系統コード遵守の必要性を浮き彫りにしています。アルジェリアはまだ補助サービス市場を創設しておらず、周波数調整は低いランプレートを持つ老朽化した蒸気ユニットに委ねられています。IRENAの2024年見通しは、2030年までに世界の再生可能エネルギーを3倍にするには年間USD7,200億の送配電網と柔軟性投資が必要であることを強調しており、アルジェリアは資産を無駄にしないために相応の数十億ドル規模の配分が必要となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電源別:再生可能エネルギーの急増の中でも火力の優位性が持続

火力設備容量は2025年の設備の97.12%を占め、ガス火力コンバインドサイクルおよびオープンサイクル発電所が中心ですが、再生可能エネルギーは45.6%の年平均成長率で成長し、2031年まで純増設の大部分を占める見込みです。火力発電のアルジェリア電力市場規模は2025年に29.61GWであり、非効率な蒸気タービンをフレキシブルな航空派生型ユニットが置き換えるにつれてやや増加する見通しです。USD23億のハッシ・ルメル圧縮プロジェクトに裏付けられた豊富な国内ガスが原料供給を確保し、火力ユニットが変動型太陽光をバランシングすることを可能にし、夕方ランプ時のディスパッチリスクを軽減します。原子力は依然として不在であり、限られた水力ポテンシャルにより、蓄電池コストが低下するまでガスへの依存が続き、ゼロカーボンベースロードの選択肢は狭いままです。太陽光発電(PV)は調達パイプラインの6GW超を占め、2028年までにオンライン容量4GWを超え、2020年代末には設置済み再生可能エネルギー容量でトップに立つ見込みです。

風力の初期1GWプログラムは世界銀行の指導の下10サイトを対象としていますが、低い設備利用率と長い許認可期間により、系統規模の建設は2020年代後半に後退します。水力、地熱、バイオマス、潮汐資源は、資源制約、水不足、または初期段階の技術的準備状況から依然として微小にとどまります。200MWのティンドゥフ太陽光+蓄電プロジェクトは、送電ボトルネックを緩和し、専用産業負荷を供給するハイブリッド構成を例示しています。LONGiのセル・トゥ・モジュール製造現地化計画は機器コストを縮小し、地域サプライヤーとしてのアルジェリアの競争力を高める可能性があります。総じて、これらのトレンドは火力をディスパッチ可能なリーダーシップの役割に置きつつ、再生可能エネルギーが成長をリードするという構図を維持しています。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

エンドユーザー別:電力会社が需要を支え、C&Iが加速

電力会社は2025年の設備容量の63.15%、すなわち19,254MWを所有し、2023年に89,996GWhを発電しました。産業界の自家発電が増加するにつれてアルジェリア電力市場における電力会社のシェアはやや低下しますが、送配電独占を通じて規模を維持します。商業・産業(C&I)の設備は、信頼性ギャップと、ソフトなPPA(電力購入契約)フレームワークにもかかわらず現地設置太陽光の投資回収を魅力的にする料金補助に後押しされ、2031年まで年平均成長率9.34%で成長する見込みです。1日当たり30万m³を生産し1m³当たり4.15kWhを消費する海水淡水化施設は、太陽光からの30%調達を目標とし、2030年までに600MWの再生可能エネルギー機会を創出します。住宅セグメントは99.4%の電化率と、2025年だけで10,000接続を追加した農村電化プログラムの継続から恩恵を受けています。

補助金付き料金はデマンドサイドマネジメントを抑制しますが、ピーク需要急増により工場はコストのかかる停電を回避するために蓄電池とバックアップ発電機を設置しています。200MWのティンドゥフ専用電力モデルは、鉱業事業者が系統制約を回避し、遠隔地で競争力ある価格の電力を確保する方法を示しています。投資法22-18号による外資所有規制の自由化により、国際開発事業者が産業ユーザーに直接販売することが可能となりましたが、信用力と規制の明確性は依然として障壁です。Sonelgazは2024年にチュニジアとモロッコへの余剰電力販売で€2億6,800万の輸出収益を得ており、インターコネクションの拡大に伴い地域間電力取引の拡大が見込まれます。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

地理分析

沿岸北部州は高密度の人口と産業を有するため、大半の電力を消費しています。一方、南部砂漠地帯は年間3,500時間を超える太陽日照時間という優れた太陽光資源を有しています。2025年3月の3.2GW太陽光ラウンドは送電混雑を最小化し地域安定性を支援するため、12州に分散されました。ベシャールの80MWアブダラ発電所は30/60kV変電所を通じて連系し、砂漠環境での砂対策としてロボット清掃を導入しており、砂漠環境向けのサイト固有設計を示しています。200MWのティンドゥフ発電所はガラ・ジェビレットから80kmに位置し、鉱山と周辺コミュニティに電力を供給する蓄電を統合しており、再生可能エネルギーが遠隔資源回廊を開拓する方法を示しています。

沿岸のブメルデスには1,200MWのラス・ジネット・コンバインドサイクル発電所と5つの新規海水淡水化プロジェクトのうち2つが立地し、ガス資源豊富な沿岸地帯に負荷が集中しています。アルジェリアの2024年8月のイタリアとの協力協定と、提案されているメドリンク2GW海底ケーブルにより、送配電網整備が完了すれば北部州が将来の輸出ゲートウェイとして位置付けられます。950kmのベシャール・ティンドゥフ・ガラ・ジェビレット鉄道回廊は同期した送電網整備を必要とし、共同インフラ機会を促進します。Sonelgazの30,000km高電圧拡張と70,000km配電網延伸計画は、USD100億~150億と評価され、2030年の目標達成に向けて民間参加が不可欠です。

南部のタマンラセットとアドラルは、2040年までに年間30~40テラワット時を目標とするグリーン水素パイロットゾーンの核心ですが、水不足により海水淡水化と長距離パイプラインが必要となり、コストと複雑性が増します。イタリアの開発事業者Zheroが2024年4月に太陽光・水素事業向けに€6,000万の資金調達を行ったことは、この地域の輸出ポテンシャルに対する初期の外国資本の関心を示しています。チュニジアとモロッコへの既存400MW連系線と、検討中のイタリア向けケーブルは、送電ボトルネックが解消されれば余剰発電の収益化ルートを提供します。

競争環境

アルジェリア電力市場は高度に集中したままです。Sonelgazは運営上の支配力を発揮しながらも、外国機器サプライヤーや開発事業者との協力をますます深めています。GE Vernovaの現地変電所生産とSiemens Energyのコンバインドサイクルガスタービン(CCGT)に関するサービス契約は、技術と国内価値創造を融合させた戦略的参入モデルを示しています。TotalEnergiesは上流ガス、系統規模太陽光発電、および潜在的な水素引き取りにわたる統合ポートフォリオを追求し、ENIは炭素強度目標に沿ったフレアガス削減プロジェクトに従事しています。(5)Sonelgaz、「Accord GEAT 2024」、sonelgaz.dz

最近の太陽光発電(PV)入札には41件の入札表明が集まり、均等化発電コスト(LCOE)の圧縮に伴う競争激化を反映しています。SHAEMSやSKTMを含む現地エンジニアリング企業がEPC(設計・調達・建設)能力を拡大し、再生可能エネルギーにおける国内参加を高めています。蓄電、系統自動化、スマートメーターのニッチ分野は依然として開放されており、Schneider ElectricとHuawei Digital Powerが将来の入札を注視しています。外国為替リスク、補助金付き小売料金、現地調達義務という市場参入障壁は依然として存在しますが、透明性の高い入札と多国間信用支援が徐々に参入障壁を低下させています。

2027年以降に系統規模蓄電規制が整備されるにつれ、蓄電池、パワーエレクトロニクス、先進エネルギー管理システム(EMS)を統合できる技術中立型プレーヤーがファーストムーバーの優位性を確保する可能性があります。一方、国家政策は重要資産に対する主権と外国資本ニーズのバランスをとり、緩やかな移行期にある競争環境を形成しています。

アルジェリア電力産業のリーダー企業

General Electric Company

Eni Spa.

Condor Electronics SPA

SOLIWIND Algérie Sarl

Algerian Energy Company, Spa

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:欧州連合(EU)とアルジェリアは、Fuel Cells Worksによると、アルジェリアにおける再生可能エネルギーとグリーン水素バリューチェーンの開発を加速するために、€2,800万のタカシー+(Taqathy+)プログラムを開始しました。EUとドイツが共同出資するこのプログラムは、アルジェリアのエネルギーミックスへの再生可能エネルギーの統合拡大とエネルギー効率の向上を目的としています。

- 2024年6月:GE VernovaとSonelgazは、アルジェリアにおける高電圧変電所の製造を含むように合弁企業GEATを拡大しました。この拡大はアルジェリアの送配電網インフラを強化するための広範な取り組みの一環であり、国のエネルギー転換目標と一致しています。

- 2024年6月:TotalEnergiesとSonatrach(ソナトラック)はティミムーンガスプロジェクトに関する協力を延長し、油田のさらなる開発に向けた覚書(MoU)に署名しました。

- 2024年5月:アルジェリアの国営石油・ガス企業であるSonatrach(ソナトラック)とExxonMobilは、南部アルジェリアのアーネット盆地とグラーラ盆地における炭化水素資源の潜在的開発を調査する覚書(MoU)に署名しました。

アルジェリア電力市場レポートの調査範囲

電力生産とは、化石燃料、原子力発電所、水力発電ダム(揚水発電を除く)、地熱エネルギー、太陽エネルギー、バイオ燃料、風力エネルギーなどの電源から電力を生産することです。コンバインドヒートアンドパワー(熱電併給)施設および電力専用施設で発電された電力を含みます。アルジェリア電力市場レポートには以下が含まれます:

| 火力(石炭、天然ガス、石油、ディーゼル) |

| 原子力 |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮汐) |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| 高電圧送電(230kV超) |

| サブ送電(69~161kV) |

| 中電圧配電(13.2~34.5kV) |

| 低電圧配電(1kV未満) |

| 電源別 | 火力(石炭、天然ガス、石油、ディーゼル) |

| 原子力 | |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮汐) | |

| エンドユーザー別 | 電力会社 |

| 商業・産業 | |

| 住宅 | |

| 送配電電圧レベル別(定性分析のみ) | 高電圧送電(230kV超) |

| サブ送電(69~161kV) | |

| 中電圧配電(13.2~34.5kV) | |

| 低電圧配電(1kV未満) |

レポートで回答される主要な質問

アルジェリア電力市場における設備容量はどのくらいの速度で成長していますか?

総設備容量は2026年の32.68GWから2031年には46.22GWに増加し、予測期間中に年平均成長率7.18%が見込まれます。

2031年までにアルジェリアで最も多くの新規設備容量を追加する技術は何ですか?

太陽光発電(PV)が増設を主導し、既に進行中の6.2GWの入札と、2031年まで45.6%の年平均成長率に支えられています。

アルジェリアの工業企業はなぜ自社の太陽光発電所への投資を行っているのですか?

オフグリッド太陽光と蓄電は、商業・産業(C&I)ユーザーが夏季の系統停電を回避し、補助金付き小売料金の中で低い発電コストの恩恵を受けるのに役立ちます。

アルジェリアにおける再生可能エネルギープロジェクト実現への最大の障壁は何ですか?

手頃な資金調達へのアクセスの制限と弱い支払い保証メカニズムにより、落札された設備容量の再入札が余儀なくされました。

アルジェリアはヨーロッパへの電力輸出をどのように準備していますか?

イタリアへの2GWのメドリンク海底ケーブルの実現可能性調査が進行中であり、チュニジアとモロッコへの既存400MW送電線がすでに国境を越えた電力フローを担っています。

アルジェリアの電力需要において最も急速に成長するセグメントはどれですか?

工場と海水淡水化プラントが専用太陽光発電を採用するにつれ、商業・産業ユーザーは年平均成長率9.34%で設備容量を拡大すると予測されています。

最終更新日: