空港手荷物処理システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 1.82 十億米ドル |

| 市場規模 (2031) | 2.55 十億米ドル |

| 成長率 (2026 - 2031) | 6.98% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 中東とアフリカ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空港手荷物処理システム市場分析

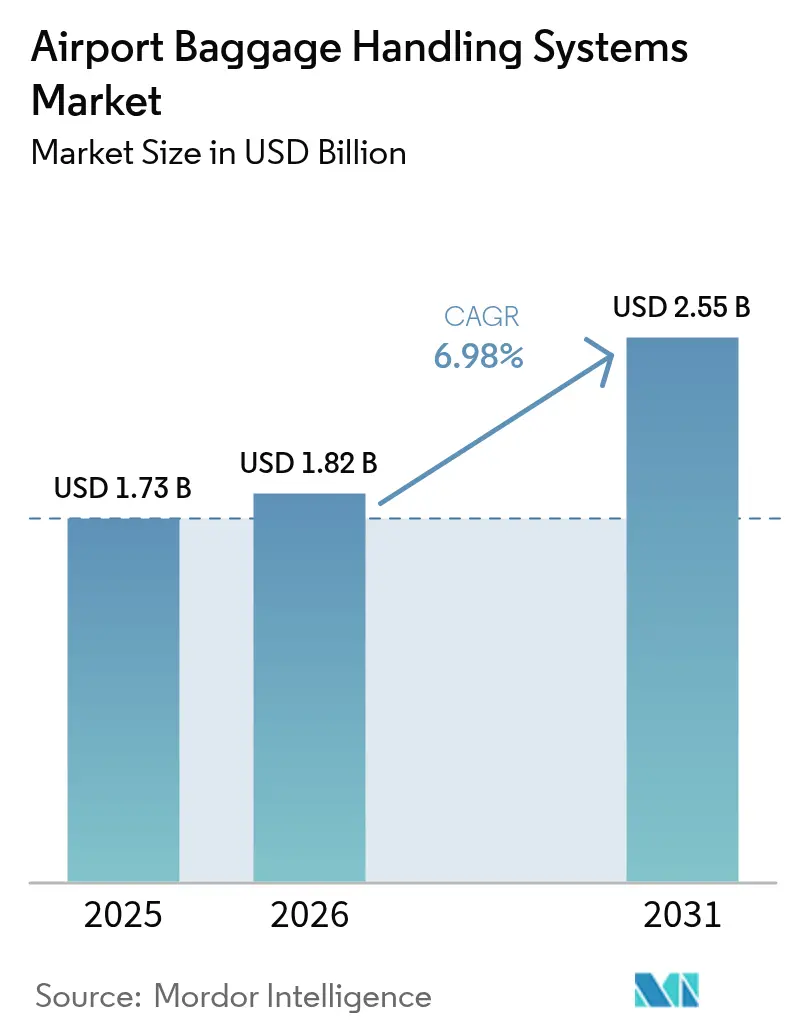

空港手荷物処理システムの市場規模は、2025年の17億3,000万米ドルから2026年には18億2,000万米ドルへと成長し、2026年~2031年にかけてCAGR 6.98%で2031年までに25億5,000万米ドルに達すると予測されています。2025年に98億人を超えた世界の旅客数が2045年までに193億人に向かう長期的な軌跡により、空港はピーク時の取り扱いミスや遅延の増加を防ぐためにレガシーシステムの更新を余儀なくされており、この成長を後押ししています。2026年の搭乗率が過去最高の83.8%に達する中、運航事業者には混乱に対する余裕がほとんどなく、空港手荷物処理システム市場全体にわたる高速仕分け、予測制御、エンドツーエンドの追跡という運用上の優先事項が強調されています。この業界は、1,000人の旅客あたり6.9個という割合で手荷物の取り扱いミスが発生し、年間50億米ドルの損失を被っており、これがエラー率を低減し継続的なフローを支援するRFIDトラッキングとデータリッチな制御レイヤーへのシフトを加速させています。中東およびアジアの大規模グリーンフィールドプロジェクトでは、AIによるオーケストレーションを備えたトートベースの個別キャリアシステムが今や基本的な選択肢となっています。同時に、北米のブラウンフィールドプロジェクトでは、旧来のコンベヤーを中心に設計されたターミナルに同様の機能を後付けするためのコストプレミアムを吸収しています。空港手荷物処理システム市場において、エネルギー消費を削減しアップタイムを改善するオンデマンド稼働コンベヤーのアップグレードに見られるように、空港は自動化とエネルギー管理を組み合わせています。

主要レポートのポイント

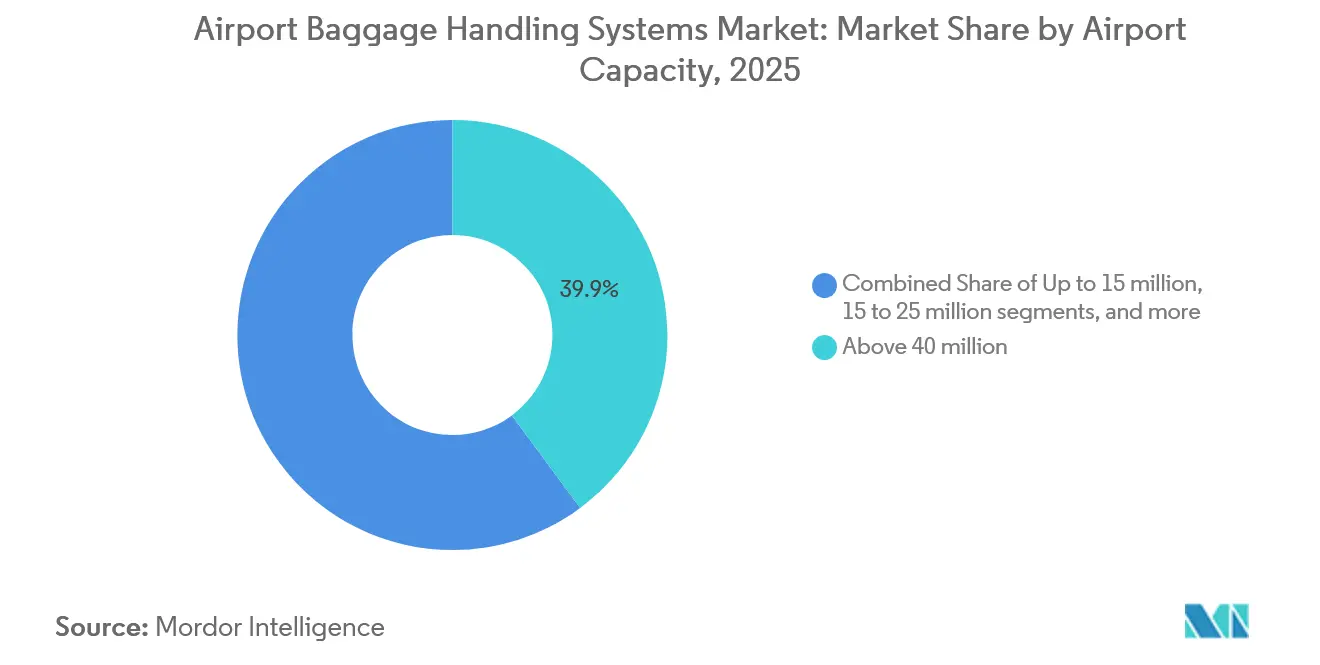

- 空港容量別では、4,000万人以上の旅客を処理する空港が2025年に39.88%のシェアでリードしており、このセグメントは2031年にかけてCAGR 10.25%で拡大すると予測されています。

- ソリューション別では、チェックインおよび発券システムが2025年に31.12%のシェアを保持し、追跡・トレーシングが2026年~2031年にかけて最高のCAGR 10.98%を記録しました。

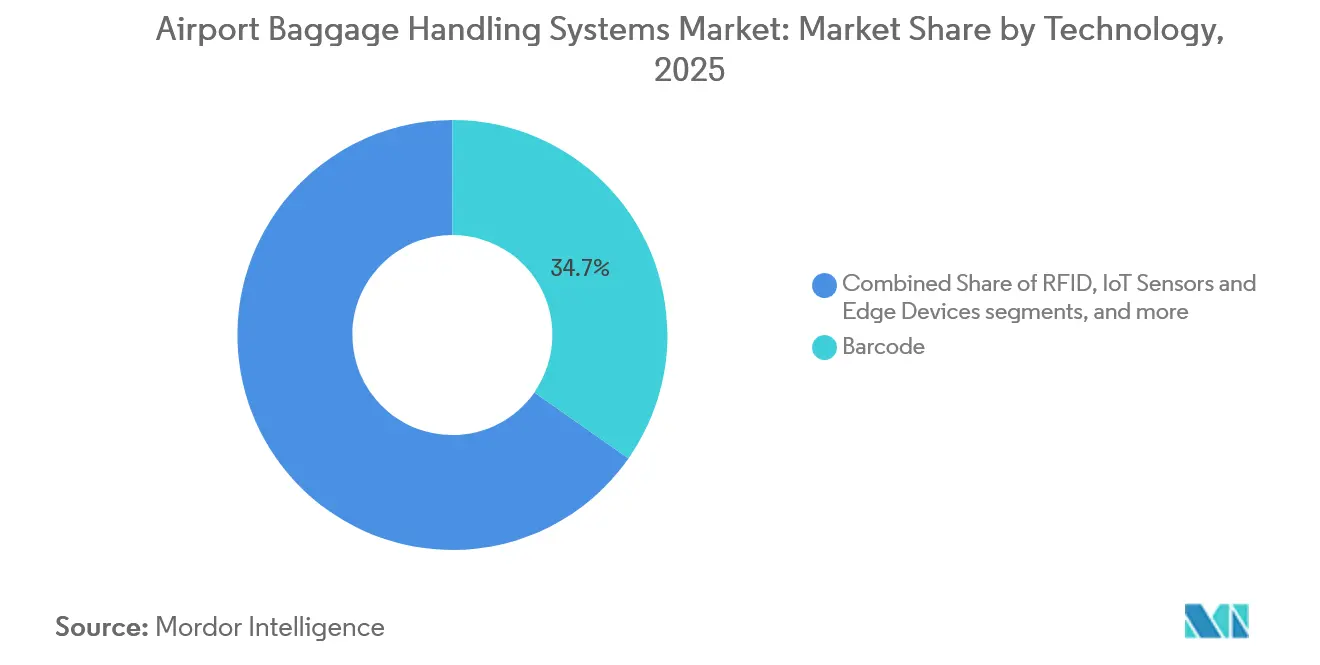

- 技術別では、バーコードシステムが2025年に34.73%のシェアを維持し、AIおよびML(機械学習)ソフトウェアが2026年~2031年にかけてCAGR 11.87%で最速の拡大が見込まれています。

- システムタイプ別では、コンベヤーベルトシステムが2025年に42.61%のシェアを占め、ハイブリッドまたはその他の新興システムが2026年~2031年にかけて10.18%で成長すると予測されています。

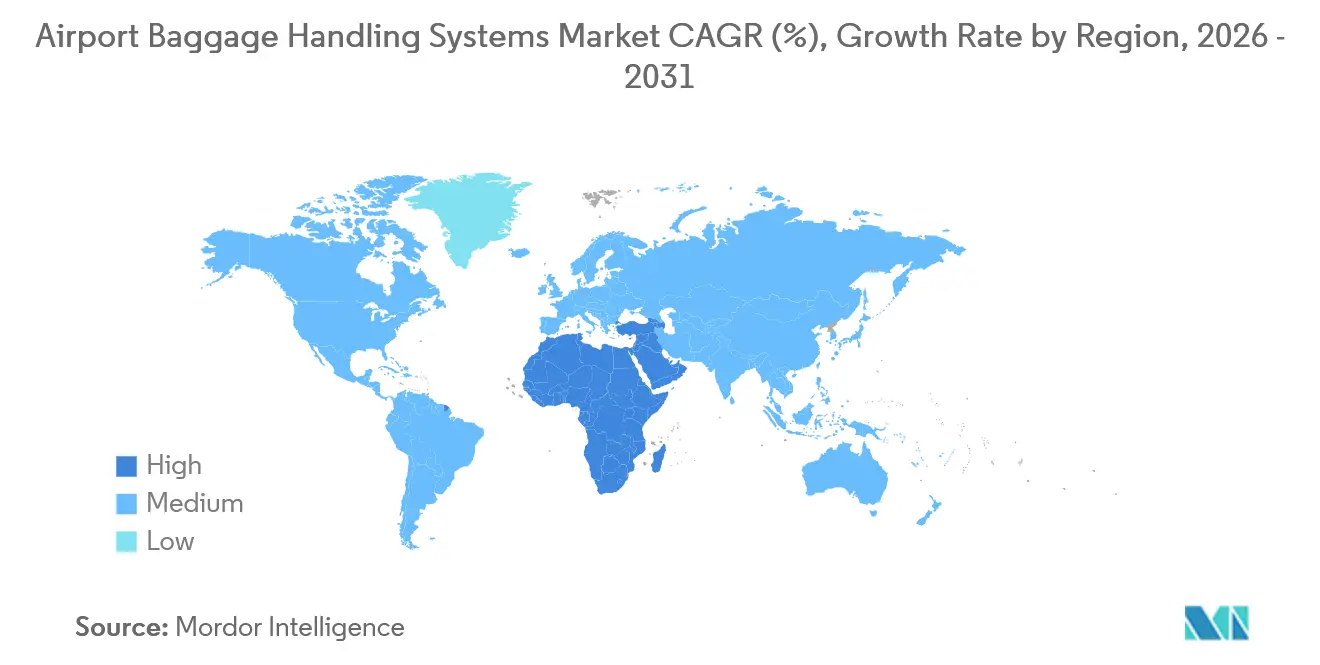

- 地域別では、北米が2025年に31.85%のシェアを保持し、中東およびアフリカが2031年にかけて最も急成長する地域と予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の空港手荷物処理システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な旅客数の急増 | +2.8% | 世界全体、特にアジア太平洋(2045年までの交通量CAGR 4.5%)と中東(4.3%)で急激な圧力、欧州(2.3%)では中程度、北米(1.9%)では最低 | 中期(2~4年) |

| 空港容量拡張プログラム | +2.1% | 中東・アフリカ、アジア太平洋、北米のブラウンフィールド改修への波及 | 長期(4年以上) |

| 統合RFIDトラッキングへのシフト | +1.6% | 世界全体、北米および中国・北アジアでの採用率が高く、アフリカでは遅れている | 短期(2年以内) |

| エンドツーエンド自動化への需要 | +1.4% | 世界全体、特に欧州、アジア太平洋、中東、北米では中程度 | 中期(2~4年) |

| 収益レバーとしての早期手荷物保管(EBS) | +0.9% | 欧州および北米のプレミアム空港、乗り継ぎ便の多いハブ | 短期(2年以内) |

| パンデミックを契機とした消毒改修 | +0.7% | 世界全体、アジア太平洋での早期採用とアップグレードプログラムへの組み込み | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な旅客数の急増がスループット需要を牽引

世界の旅客数は2025年に101億人に達し、2045年までに193億人に達すると予測されており、空港運営に持続的な圧力をかけ、空港手荷物処理システム市場における技術更新サイクルを加速させています。1,000人の旅客あたり6.9個という取り扱いミス率は、業界に年間推定50億米ドルのコストをもたらしており、ピーク時の手作業による対応を増やすのではなく、追跡と仕分けの精度を向上させることが空港にとって重要な理由を示しています。2026年の搭乗率が83.8%に達する中、航空会社は航空機容量にほとんど余裕を残しておらず、手荷物ホールは大規模な容量増強ではなく、ソフトウェア主導のバッチ処理と動的な再ルーティングによって変動を吸収しなければなりません。[1]国際航空運送協会、「業界は手荷物の取り扱いミス削減に向けて前進、新たな調査が明らかに」、IATA、iata.org 空港は、レガシーのベルトコンベヤーループから、より高い手荷物処理率と24時間365日の信頼性をサポートする高速プラットフォームと統合制御へと移行しており、100%インライン検査を備えた大容量システムの米国プログラム受注にその例が見られます。成長ハブもまた、エネルギー使用量を抑制しピークを平滑化するオンデマンド稼働アップグレードを検証しています。このパターンにより、空港手荷物処理システム市場は機械的な容量と同様にソフトウェアインテリジェンスを中心に据え続けています。

BHS投資の触媒としての空港容量拡張プログラム

大規模なターミナルプログラムと新しいハブ開発が、スループット、デジタル制御、トレーサビリティを最初から優先する地域においてグリーンフィールド手荷物処理システムへの持続的な需要を生み出しており、空港手荷物処理システム市場における長期的な採用ダイナミクスを強化しています。中東、アフリカ、アジア太平洋のメガハブ計画は、トートベースの個別キャリアシステムと100%インライン爆発物検知を中心に構成されており、北米の投資はレガシーの設置面積にこれらの機能を統合する段階的な改修に集中しています。改修の現実には、高速ソーターのための構造補強、運用停止を避けるための段階的な切り替え、安全なセグメンテーションと予測保全のために設計されたネットワーク対応制御レイヤーが含まれます。次の投資サイクルも、2045年まで最も強いアジア太平洋、欧州では中程度、北米では低いという交通量の軌跡に沿っており、成熟市場でブラウンフィールドアップグレードを維持しながら、近期のシステム受注を成長回廊に向けています。これらのダイナミクスは総じて二つの道筋を形成しています。新規建設のゲートウェイはレガシーの制約を飛び越え、一方で古いターミナルは空港手荷物処理システム市場において大規模な回復力、エネルギー効率、コンプライアンスを強化する近代化に注力しています。

規制上および運用上の要件を満たすための統合RFIDトラッキングへのシフト

IATA決議753は、受け入れ、積み込み、乗り継ぎ、到着時の追跡を義務付けることでRFIDの採用を加速させており、コンプライアンスを取り扱いミスの低減と例外発生時の迅速な回復に直接結びつけています。[2]国際航空運送協会、「IATA手荷物空港外オペレーション実施ガイドラインV1 – 2024年12月」、IATA、iata.org 業界調査によると、RFIDはほぼ完璧な読み取り精度を実現し取り扱いミスを削減することが報告されており、空港手荷物処理システム市場においてコスト回避と旅客満足度に直接影響するレバーとなっています。採用レベルは地域によって異なり、IATAの2024年調査では中国および北アジアでの航空会社の導入が進んでいる一方、アフリカでの普及率が低いことが示されており、乗り継ぎ便の多いハブや大規模空港での展開優先順位を形成しています。Delta Air Linesによる数百台のRFIDリーダーの展開と1時間あたりの手荷物処理数の向上は、航空会社と空港が連携して行動する際にエンドツーエンドの追跡がどのように拡張されるかを示しています。統合RFIDはまた、メガ空港のEBSシステムからのジャストインタイムリリースを可能にし、メイクアップ周辺の混雑を軽減し、フライトビルドプロセスのオープニング時間を短縮します。手荷物を超えて、RFIDはグランドサポート機器と資産の管理を改善し、空港運営者の日常業務を合理化し、損失と交換コストを削減します。

労働力不足と運用回復力に対応するためのエンドツーエンド自動化への需要

慢性的な人員不足と高い離職率により、空港はセルフサービスバッグドロップからULD積み込みまでの機能全体にわたる手作業の引き渡しとエラーリスクを削減するためにエンドツーエンドの自動化へと向かっており、空港手荷物処理システム市場における持続的な技術採用を強化しています。主要なインテグレーターは、自律走行車、ロボットローダー、予測保全、スマートバッチ処理を組み合わせたロードマップを概説しており、空港が24時間365日の運用を維持しながら同じかより少ない人員でより多くの量を処理できるようにしています。[3]Vanderlande、「完全自動化された手荷物ホールに向けて」、Vanderlande、vanderlande.com 欧州の組織はサイバーセキュリティ人材の確保と維持に困難を報告しており、これによりAI主導の状態監視とマネージドデジタルサービスへの依存が高まり、現場のリソースニーズが低減しています。自動化は持続可能性目標を補完しており、主要ハブでのオンデマンド稼働コンベヤー改修がスループットを犠牲にすることなくエネルギー消費の大幅な削減を実証しています。ロボティクスはまた、反復的な持ち上げ作業や負担を軽減することで作業者の安全に対応し、空港リーダーが段階的な展開における人間工学的改善と労働交渉のバランスを取るのに役立っています。労働力不足から安全性とアップタイムの要件まで、これらの複合的な力が空港手荷物処理システム市場における資本計画および運用・保守計画の中心に自動化を据え続けています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リスク回避的な空港当局を抑制する10~15年のROIサイクルを伴う高い設備投資 | -1.8% | 世界全体、北米と新興市場で最も深刻、国家支援のグリーンフィールドプロジェクトでは制約が少ない | 長期(4年以上) |

| パッチワーク的なアップグレードを強いるレガシーITインフラとの相互運用性のギャップ | -1.2% | 主に北米と欧州、アジア太平洋の新規建設ではレガシーの制約を回避 | 中期(2~4年) |

| EU NIS2およびTSAプログラムによって義務付けられたサイバーセキュリティコンプライアンスコスト | -1.1% | 欧州および北米、社内セキュリティチームを持たない中規模および大規模空港で深刻 | 短期(2年以内) |

| 空港労働組合の自動化への反発と人員不足による摩擦 | -0.8% | 北米および欧州、中東および一部のアジアグリーンフィールドサイトでは抵抗が最小限 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

採用障壁としての高い設備投資と長期ROIサイクル

主要な手荷物処理投資には長い回収期間と複雑な試運転が伴い、空港手荷物処理システム市場における強力な運用事例にもかかわらずアップグレードのペースを抑制しています。複数年にわたるプログラムは、最近の米国における最新の大容量システムの受注に見られるように、高速ソーター、100%インライン検査、動的ストレージ、新しい制御を一つの契約にまとめることが多いです。ブラウンフィールドの改修は、サービス停止を避けるための構造補強や切り替えのステージングを含む追加の複雑性プレミアムに直面しており、タイムラインを延長し偶発的な予算を増加させる可能性があります。空港はこれらの資本ニーズを規制された航空収入と地方自治体の資金調達制約に対してバランスを取っており、成熟市場では段階的なスコープと段階的な展開パスが奨励されています。米国では、連邦プログラムが特定のセキュリティ要素のコストを一部相殺しますが、資金は限定的であり、複数年にわたる地方資金調達の必要性を排除するものではありません。これらの要因により、高成長地域における国家支援のグリーンフィールドハブは、空港手荷物処理システム市場において初日から先進的なICS、ロボティクス、AIオーケストレーションを展開する上でより機動的です。

システムパフォーマンスを制約するレガシーITインフラと相互運用性のギャップ

レガシー制御フレームワークと古いメッセージング標準に基づいて構築された空港は、現代の分析、予測保全、RFIDトラッキングをレイヤー化する際に統合上の障壁に遭遇することが多く、空港手荷物処理システム市場におけるデジタルトランスフォーメーションを遅らせています。パッチ管理とセグメンテーションは混在したOTおよびIT環境ではより複雑であり、セキュリティアップデートは繁忙なハブでスケジュールを組むことが難しいダウンタイムを必要とする場合があります。欧州のNIS2規則と米国TSAのサイバーセキュリティ指令は、ネットワークセグメンテーション、アクセス制御、監視、パッチ適用の最低基準を引き上げており、社内に成熟したサイバーチームを持たない空港に対して短期的なコストと実行の複雑さを加えています。古い手荷物メッセージングプロトコルから最新のXMLへの移行とシステム全体のデータ品質改善も航空会社との協力を必要とし、予測フロー最適化のタイムラインを延長する可能性があります。空港は、重要なシステムを利用可能な状態に保ちながらネットワークを強化しソフトウェアスタックを合理化する段階的なアップグレードとマネージドサービスで対応しています。この段階的なアプローチはリスクを軽減しますが、空港手荷物処理システム市場全体にわたる完全なデジタルメリットの実現を長引かせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

空港容量別:メガハブが採用をリード、中規模空港は段階的な道筋をたどる

2025年、4,000万人以上の旅客を処理する空港が空港手荷物処理システム市場シェアの39.88%を獲得しました。これらの空港は、継続的な技術更新と包括的なデジタル化に牽引され、2031年にかけてCAGR 10.25%で拡大すると予測されています。このような大規模な運用は、完全な追跡と自動化された回復フローによって手荷物処理効率を最大化し例外を最小化するシステムに資本と専門知識の両方を投入しています。主要なインテグレーターは、インストールのタイムラインを加速しライフサイクルサポートを強化する世界規模のサービスネットワークと標準化されたモジュールに支えられ、多数の主要空港への設置実績を誇っています。

2,500万人から4,000万人の旅客に対応する中規模空港は、ピーク平滑化、ストレージ最適化、コンプライアンス主導の追跡を優先しています。これらの措置は、コアパフォーマンス指標を安定させた後、仕分けとロボティクスの将来の進歩に向けてポジションを整えます。1,500万人から2,500万人の旅客を処理する空港は、手荷物追跡において顕著な進歩を遂げており、スループットとストレージ容量のさらなるアップグレードを追求する前にコンプライアンスに注力していることを示しています。一方、小規模空港は引き続きモジュール式コンベヤーとバーコードリーダーに依存しており、交通量がそのような投資を正当化する場合にのみRFID、動的ストレージ、AIによる制御への移行を行っています。

主要空港は、デジタルツイン、ピークシミュレーション、統合サイバーセキュリティを用いてシステム計画を開始しています。このプロアクティブなアプローチは、空港手荷物処理システム市場において試運転後の手直しを最小化し改修の必要性を抑制します。繁忙な米国の空港は、エネルギーコストを削減しながらスループットと信頼性を向上させるために、オンデマンド改修と高速コンベヤーを戦略的に導入しています。セキュリティ資金が一部のスクリーニングコストを軽減する一方で、地方当局は依然として構造とネットワークを近代化し、混乱時の運用を守るための回復力目標を達成するための多大な設備投資を負担しています。世界の主要空港は、メイクアップウィンドウを短縮するために自律走行車、ロボットローダー、高度なストレージソリューションを試験的に導入しており、詳細な追跡と予測フロー制御オーケストレーションを優先するプラットフォームを好んでいます。このような進歩は、空港手荷物処理システム市場において新技術の採用でメガハブがリードし、中規模ハブが次の自動化の波に向けた基盤を整えているという拡大する格差を浮き彫りにしています。

注記: 個別セグメントのすべてのシェアはレポート購入後にご利用いただけます

ソリューション別:チェックインが優位、追跡・トレーシングはコンプライアンスとコスト回避で急速に拡大

チェックインおよび発券システムは、主要な旅客インターフェースとして2025年に31.12%のシェアを保持し、追跡・トレーシングは決議753、航空会社のコスト回避優先事項、リアルタイムステータスに対する消費者の期待に牽引されてCAGR 10.98%で最も急成長するソリューションとなっています。追跡は例外処理を改善し、乗り継ぎポイントでの取り扱いミスリスクを低減します。これは、搭乗率が逼迫し回復時間が限られている場所で重要です。スクリーニングシステムは規制上の義務の下で安定した勢いを維持しており、最近の米国の受注は大容量手荷物処理が設計前提として100%インライン検査を想定していることを確認しています。搬送と仕分けは日常業務のバックボーンであり続け、アップグレードはサービスの継続性を維持し、フライトスケジュールに影響を与える切り替えを制限するために段階的に行われることが多いです。かつてはニッチなバッファーであった早期手荷物保管は、ピーク時の運用を安定させ満足度と収益を向上させるプレミアムサービスをサポートするため、今や主流のソリューションセットの一部となっています。手荷物受け取りのイノベーションは着実なペースで進んでおり、人間工学的および自動化の強化は見出しスループットよりも安全性と一貫性に焦点を当てています。

追跡カバレッジが拡大するにつれて、より多くの空港が旅行者向けアプリで手荷物ステータスを公開し、空港手荷物処理システム市場において例外照会に費やすコール量とエージェントの時間を削減しています。モバイルおよびキオスクチェックイン機能も一日を通じて需要を分散させ、ピーク時の行列を縮小し、発券アイランド周辺のスペース利用率を向上させます。運営者はソリューションの選択をサイバーセキュリティとデータガバナンスにますます結びつけており、旅客向けシステムと運用システムがストレス下でもセグメント化され回復力を維持することを確保しています。この意識により、デジタル投資はビジネス継続性を中心に据えながら、明確なアップグレードパスを持つスケーラブルなプラットフォームへの採用を導いています。その結果、チェックインは設置ベースと利用率においてシェアリーダーシップを維持し、追跡・トレーシングは空港手荷物処理システム市場において世界的なコンプライアンスとコスト削減のアジェンダで成長ペースを設定しています。

技術別:バーコードが相互運用性を維持、AIと機械学習が予測制御で成長をリード

バーコードシステムは、長年にわたる航空会社間の互換性と光学スキャナーの広範な普及により2025年に34.73%のシェアを保持し、AIおよびML(機械学習)ソフトウェアは空港が予測分析とデジタルツインを拡大するにつれてCAGR 11.87%で最も急成長する技術となっています。AIへのシフトは、量を予測し、ボトルネックを特定し、リアルタイムでリソースをバランスさせるコントロールルームに明らかであり、手荷物フローとエアサイドロジスティクスを直接改善しています。RFIDの採用は決議753の下で増加しており、精度の高い追跡から最も恩恵を受ける主要ハブと乗り継ぎ集中型空港がリードしています。大規模な航空会社の導入は、手荷物処理率と例外管理における測定可能な改善を示しており、交通密度と接続がリスクを増幅させる場所でのRFIDの運用事例を確認しています。IoTセンサーとエッジコンピューティングは高可用性コンポーネントの標準となっており、予測保全ルーティンが監視ラインにわたる計画外のダウンタイムとスペアパーツの使用を削減しています。ロボティクスはまだ新興段階にありますが、反復的または負担の大きい作業に対してますます展開されており、スタッフを補完する現場での監視下自律性への道を開いています。

予測期間にわたって、バーコードは引き続き相互運用性のベースラインを提供します。同時に、RFIDが規模を拡大し、AIによる制御レイヤーが空港手荷物処理システム市場におけるシステム利益の主要な源泉となります。このバランスは、既存の投資を保護しながら、完全な機械的再構築なしに信頼性と効率を高めるソフトウェアとセンシングへの成長を導く実用的なアプローチを反映しています。AIをRFIDおよびIoTセンシングと組み合わせる空港は、リソース最適化、より迅速な例外回復、よりスムーズなランプサイドの調整においてメリットを定量化できます。この組み合わせは、デジタルサービスを物理システムと並んで含むベンダーポートフォリオに支えられ、新規建設と深い改修のための事実上の参照アーキテクチャを確立しています。これらのパターンは、空港手荷物処理システム市場における分析主導の価値創造への持続的な需要を示しています。

注記: 個別セグメントのすべてのシェアはレポート購入後にご利用いただけます

システムタイプ別:コンベヤーベルトが設置ベースを支え、ハイブリッドおよび新興プラットフォームが柔軟性を追加

コンベヤーベルトシステムは、設置ベースの強みと継続的な移動における実証済みの信頼性により2025年に42.61%のシェアを占め、ハイブリッドおよびその他の新興システムは空港がソフトウェアオーケストレーションによる柔軟なフローを求めるにつれてCAGR 10.18%で成長すると予測されています。クロスベルトおよびチルトトレイソーターは、手荷物の種類と目的地に適応するより高速で穏やかな取り扱いとよりスマートな排出を可能にすることで、固定コンベヤーを超えた機能を拡張します。各手荷物を追跡されたキャリアに配置するICSプラットフォームは、ストレージからの任意の順序での取り出しとジャストインタイムのメイクアップのための正確なルーティングを可能にし、時間厳守性を向上させながらバッファースペースの必要性を削減します。ベンダーは、高い仕分け構造を収容できない二次空港が利用できるオプションを拡大する、タイトな改修エンベロープに適合する低高さ設計とモジュール式キットに進歩しています。これらの選択肢は、従来のベルトから統合キャリアシステムまで及び、空港がスループット、設置面積、制御の洗練度に合わせてシステムタイプを調整できるようにしています。

移行の方向性は、空港手荷物処理システム市場においてAIベースの制御レイヤーによってすべてが調整される、コスト効率の高い移動のためのベルトとICS要素およびスマートストレージを組み合わせたハイブリッドレイアウトを支持しています。ロボティクスと自律誘導車両は、反復的な手作業が生産性を制限したり安全リスクを高めたりする場合にこの組み合わせに加わっており、運営者は通常、拡張前に監視モードでこれらのコンポーネントを展開します。デジタルオーケストレーションが成熟するにつれて、空港は大規模な手動介入なしにピークを予測し混乱に対応する予測制御に静的なルーティングから移行できます。この進化は、大規模な構造変更なしに改修が柔軟性を提供できるようにすることで、グリーンフィールドとブラウンフィールドの施設間のパフォーマンスギャップを徐々に縮小します。これらのトレンドにより、ハイブリッドおよび新興システムが最も急成長するクラスであり続け、ベルトは世界の設置ベースによりシェアのリードを維持しています。

地域分析

北米は2025年に空港手荷物処理システム市場の31.85%を占め、大規模な設置ベースとサイバーセキュリティ、100%インライン検査、エネルギー効率を優先するブラウンフィールド近代化の安定したペースに支えられています。改修プログラムは、フライトを継続させながら数十のステップを順序立てる大規模なコンベヤーアップグレードに見られるように、運用停止を防ぐための段階的な設置を必要とすることが多いです。連邦プログラムが特定のセキュリティ要素のコストを一部カバーしますが、空港は依然として構造的、機械的、デジタル作業を調整するための複数年にわたる資金調達と段階的な実行を計画しています。[4]米国議会、「交通セキュリティ:第119回議会の背景と課題」、議会調査局、congress.gov TSAのサイバーセキュリティ指令は、ネットワークセグメンテーションと監視のベースラインを引き上げており、制御とデジタルサービスの調達選択に影響を与え、予測保全を中心に構築されたO&Mモデルを形成しています。これらの現実により、空港手荷物処理システム市場において、この地域の焦点は純粋な新規ハブよりも回復力と近代化に向けられています。

中東とアフリカは、国家支援のメガプロジェクトがレガシーの制約を回避し、ICS、AIオーケストレーション、100%インライン検査を最初から展開することで、2031年にかけてCAGR 12.09%で最も急成長する地域となっています。これらの空港は高い旅客容量と迅速な接続を目標としており、受け入れ、スクリーニング、ストレージ、メイクアップにわたる完全なトレーサビリティを提供するモジュール式の高速システムへの設計を推進しています。労働力の可用性と集中的なガバナンスにより、一部の成熟市場での摩擦を軽減しながら、ロボティクスと自律システムの決定的な採用が促進されています。運営者はまた、大規模な設置面積にわたる接続ウィンドウと地上輸送リソースを最適化するためにデジタルツインとAIベースのフロー管理に投資しています。この地域は、空港手荷物処理システム市場において他の地域が段階的なアップグレードで模倣しようとする統合設計のベンチマークを設定しています。

アジア太平洋は2045年まで最も強い長期旅客成長を記録すると予測されており、最初からRFID、IoTセンサー、高度な分析を統合するクラウド対応プラットフォームへの資本を導いています。インド、ベトナム、東南アジアの大規模プロジェクトは、タイトなバンクスケジュールをサポートするスケーラブルなトートベースのキャリアと動的ストレージを好んでいます。欧州はサイバーおよび持続可能性の義務の下で前進し、NIS2要件と電力使用量と排出量を削減しながら監視を改善するエネルギー節約措置に沿って投資を調整しています。両地域にわたって、空港は機械システムとデジタルサービスを組み合わせるベンダーポートフォリオに支えられ、エンドツーエンドのトレーサビリティと予測フロー制御を計画しています。これらの戦略は、運営者が回復力のあるデータ主導のアーキテクチャを中心に標準化するにつれて、空港手荷物処理システム市場を強化しています。

競合状況

空港手荷物処理システム市場は、設計、製造、設置、ライフサイクルサービスにわたる包括的なポートフォリオを持つ確立されたインテグレーターのグループによってリードされています。Vanderlandeによるシーメンス・ロジスティクスの統合(2026年の米国事業の最終化を含む)により、高速ソーター、ICSプラットフォーム、Baggage 360やSmartServiceなどのデジタルサービスを含む統合ポートフォリオが拡大しました。Daifukuは、拡大した生産設備と北米、欧州、アジアにおける複雑なブラウンフィールド改修の実績に支えられた成長により、トップクラスの地位を維持しています。[5]Daifuku Co., Ltd.、「Daifukuレポート2025」、Daifuku、daifuku.com BEUMER Groupは、インドと中国の新しい製造能力に支えられたトートベースのICSと動的ストレージモジュールを推進し、速度、品質管理、地域プロジェクトへのより緊密なサポートを強調しています。Leonardoの大容量クロスベルトシステムと米国での100%インライン検査の実績は、大規模ハブアップグレードにおける競争力を強化しています。

競争は見出し価格よりも技術的差別化とライフサイクル価値を中心に展開されており、ベンダーは運営者の優先事項に対応する予測保全、エネルギー最適化、アップタイム保証を推進しています。シーメンス・ロジスティクスの2024年持続可能性レポートに記録されたデジタルプラットフォームは、大量処理ターミナルでのドーリートリップとダウンタイムの削減を強調し、AIベースのオーケストレーションの利点を検証しています。Alstef Groupは、制約のある環境向けのモジュール式仕分けとコンパクトな設計に注力し、柔軟でソフトウェア定義のアーキテクチャへの市場全体の動きを補完しています。空港はまた、定義されたサービスレベルと安全なデータ処理要件の下で24時間365日のサポートを提供する複数年にわたる保守契約に見られるように、一部のケースでOEMから独立した専門業者にサービス業務を分離しており、OEMが複雑なアップグレードを担うサービスエコシステムを構築しています。同時に、サードパーティプロバイダーは対応力とコストで競争しています。

地域全体にわたって、運営者は機械的な信頼性とソフトウェアおよびサイバー対応能力を融合できるサプライヤーを評価しており、この要件は欧州と米国の規制上の義務によって鋭化されています。インテグレーターは現在、ネットワークセグメンテーション、安全なリモートサポート、認定されたコンポーネントチェーンをオプションではなく標準機能として位置付けており、NIS2とTSA規則によって形成された調達基準を反映しています。ロボティクスのロードマップは、大型手荷物とULD作業セルでのパイロット規模から監視下の生産へと移行しており、労働力のボトルネックを克服するのに役立つ人間工学的および生産性上のメリットを提供しています。機械的な深さ、デジタル能力、サイバー保証のこの組み合わせが、空港手荷物処理システム市場における現在の競争の基盤を定義しています。これは次の展開サイクルを通じて中心的であり続ける可能性が高いです。

空港手荷物処理システム業界リーダー

Siemens AG

Alstef Group

Leonardo S.p.A

Vanderlande Industries B.V.

Daifuku Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Daifukuがインドのハイデラバードに新しい製造施設を開設し、空港手荷物処理システムの生産スペースを4倍に拡大しました。

- 2024年12月:IDEMIAとSITAがパートナーシップを拡大し、ALIXコンピュータービジョン手荷物識別システムを世界規模で展開しました。

- 2024年8月:スキポール空港が60億ユーロ(70億7,000万米ドル)の近代化プロジェクトを開始し、手荷物処理システムの包括的な改修(手荷物地下室の完全な再建を含む)が含まれています。

- 2024年1月:シンシナティ・ノーザンケンタッキー空港がAurrigo自律手荷物タグを導入し、ユニットロード容量を30%増加させました。

世界の空港手荷物処理システム市場レポートの範囲

手荷物処理システム(BHS)は、空港に設置されたコンベヤーシステムの一種であり、旅客の手荷物をチケットカウンターエリアから航空機に積み込まれる積み込みエリアまで輸送することを可能にします。BHSは、チェックイン済み手荷物を航空機から手荷物受け取りエリアまで輸送するのに役立ちます。

空港手荷物処理システム市場は、空港容量、ソリューション、技術、システムタイプ、地域に基づいてセグメント化されています。空港容量別では、市場は1,500万人以下、1,500万人~2,500万人、2,500万人~4,000万人、4,000万人以上にセグメント化されています。ソリューション別では、市場はチェックインおよび発券システム、セキュリティスクリーニングシステム、搬送・仕分けシステム、早期手荷物保管、手荷物受け取り・荷降ろし、追跡・トレーシングにセグメント化されています。技術別では、市場はバーコード、RFID、IoTセンサーおよびエッジデバイス、ロボティクスおよび自律走行車、AI・MLソフトウェアにセグメント化されています。システムタイプ別では、市場はコンベヤーベルトシステム、チルトトレイおよびクロスベルトソーター、目的地コード化車両(DCV)、トートベース・個別キャリアシステム、ハイブリッドおよびその他の新興システムにセグメント化されています。レポートはまた、異なる地域の主要国における空港手荷物処理システム市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されています。

| 1,500万人以下 |

| 1,500万人~2,500万人 |

| 2,500万人~4,000万人 |

| 4,000万人以上 |

| チェックインおよび発券システム |

| セキュリティスクリーニングシステム |

| 搬送・仕分けシステム |

| 早期手荷物保管 |

| 手荷物受け取り・荷降ろし |

| 追跡・トレーシング |

| バーコード |

| RFID |

| IoTセンサーおよびエッジデバイス |

| ロボティクスおよび自律走行車 |

| AI・MLソフトウェア |

| コンベヤーベルトシステム |

| チルトトレイおよびクロスベルトソーター |

| 目的地コード化車両(DCV) |

| トートベース・個別キャリアシステム |

| ハイブリッドおよびその他の新興システム |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 空港容量別 | 1,500万人以下 | ||

| 1,500万人~2,500万人 | |||

| 2,500万人~4,000万人 | |||

| 4,000万人以上 | |||

| ソリューション別 | チェックインおよび発券システム | ||

| セキュリティスクリーニングシステム | |||

| 搬送・仕分けシステム | |||

| 早期手荷物保管 | |||

| 手荷物受け取り・荷降ろし | |||

| 追跡・トレーシング | |||

| 技術別 | バーコード | ||

| RFID | |||

| IoTセンサーおよびエッジデバイス | |||

| ロボティクスおよび自律走行車 | |||

| AI・MLソフトウェア | |||

| システムタイプ別 | コンベヤーベルトシステム | ||

| チルトトレイおよびクロスベルトソーター | |||

| 目的地コード化車両(DCV) | |||

| トートベース・個別キャリアシステム | |||

| ハイブリッドおよびその他の新興システム | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

空港手荷物処理システム市場の現在の規模と成長見通しは?

空港手荷物処理システム市場規模は2025年に17億3,000万米ドルであり、CAGR 6.98%で2031年までに25億5,000万米ドルに達すると予測されています。

空港手荷物処理システムにおいてリードしている地域と最も急成長している地域はどこですか?

北米は2025年に31.85%のシェアで設置ベースにおいてリードしており、中東とアフリカは国家支援のグリーンフィールドプロジェクトにより2031年にかけて最も急成長する地域となっています。

最も高いシェアと最も急速な成長を示すセグメントはどれですか?

ソリューション別では、チェックインおよび発券システムが31.12%のシェアでリードし、追跡・トレーシングがCAGR 10.98%で最も急成長しています。技術別では、バーコードが34.73%のシェアでリードし、AIまたは機械学習ソフトウェアがCAGR 11.87%で最も急速に進歩しています。

空港手荷物処理システム市場において、空港はどのように手荷物の取り扱いミスを削減していますか?

空港はIATA決議753に準拠するためにRFIDを導入し、読み取り精度とエンドツーエンドのトレーサビリティを向上させながら、より迅速な例外回復とよりスマートな早期手荷物保管リリースを可能にしています。

新規展開とアップグレードに対する主な抑制要因は何ですか?

10~15年のROIサイクルを伴う高い設備投資、レガシーITと相互運用性のギャップ、NIS2とTSA指令の下での高まるサイバーセキュリティコンプライアンスニーズが最も多く挙げられる障壁です。

次の価値の波を牽引している技術はどれですか?

AIによるオーケストレーション、RFIDトラッキング、動的ストレージ、反復的なULD作業のためのロボティクスが、展開全体にわたるスループット、信頼性、人間工学において測定可能な利益をもたらしています。

最終更新日: