Tamaño y Participación del Mercado de Cadena de Suministro Farmacéutica Habilitada por AI

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.82% CAGR |

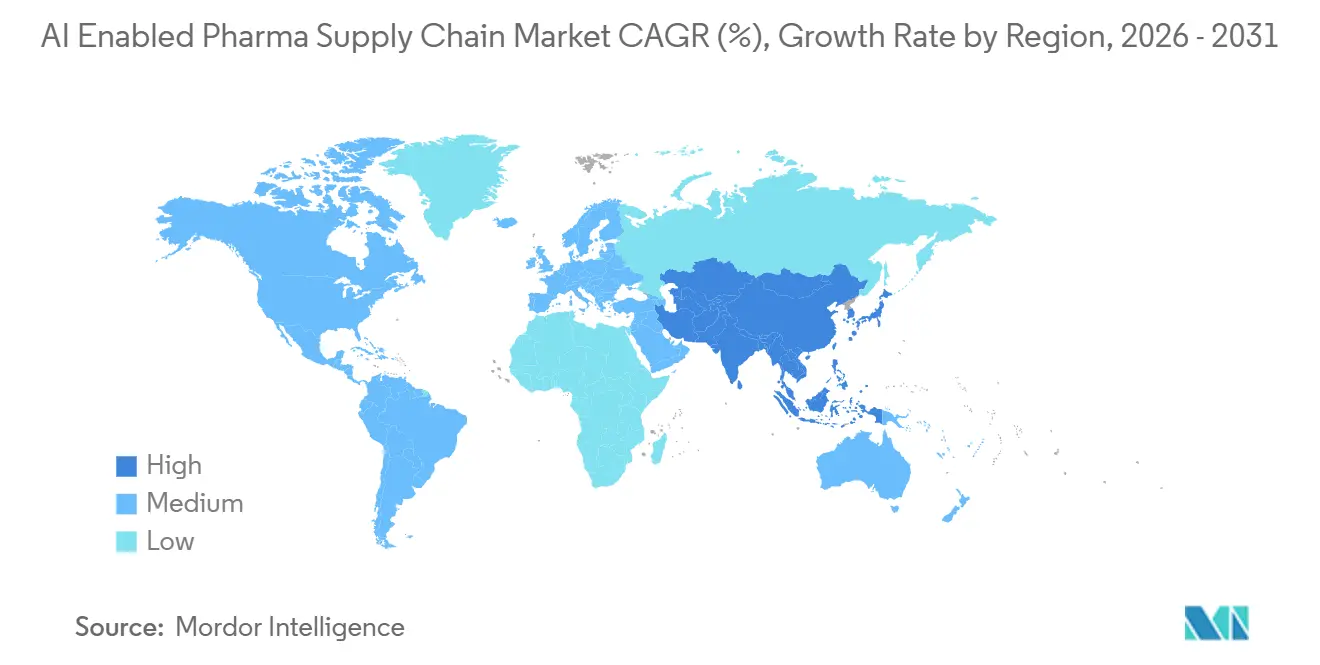

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cadena de Suministro Farmacéutica Habilitada por AI por Mordor Intelligence

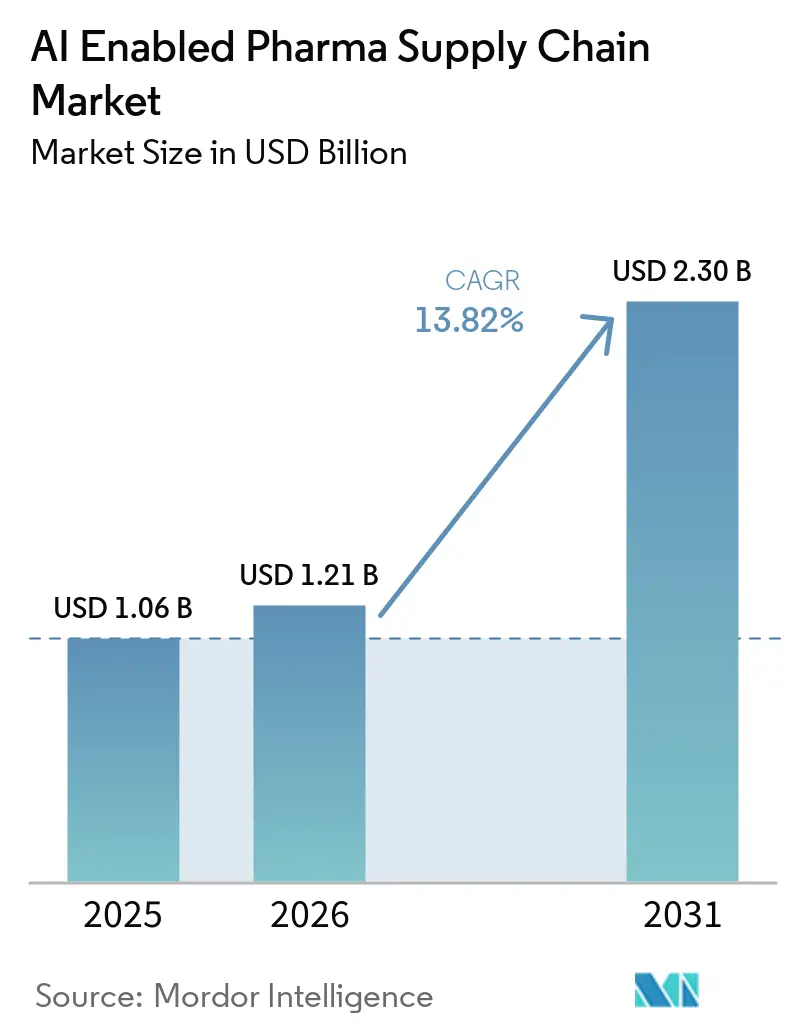

El Mercado de Cadena de Suministro Farmacéutica Habilitada por IA fue valorado en 1.060 millones de USD en 2025 y se expandió a 1.210 millones de USD en 2026. Se proyecta que alcance 2.300 millones de USD para 2031, registrando una CAGR del 13,82% durante el período de pronóstico.

La elevada adopción de IA agéntica capaz de reordenar inventario de forma autónoma, el auge de los requisitos de cadena de frío en oncología y el respaldo de los reguladores en 2026 a la trazabilidad documentada de modelos están acelerando los despliegues. América del Norte sustenta actualmente la demanda gracias a las inversiones tempranas de Merck y McKesson, mientras que los centros de capacidad global de India y la complejidad del abastecimiento China-plus-one están atrayendo capital y talento hacia Asia-Pacífico. La competencia entre proveedores se amplía a medida que los hiperescaladores suministran modelos fundacionales y los proveedores independientes de software incorporan algoritmos especializados, aunque los elevados costos de validación mantienen cautelosos a los compradores. Los mandatos de sostenibilidad en la Unión Europea y California también están orientando las prioridades de la hoja de ruta hacia motores de enrutamiento optimizados en carbono.

Conclusiones Clave del Informe

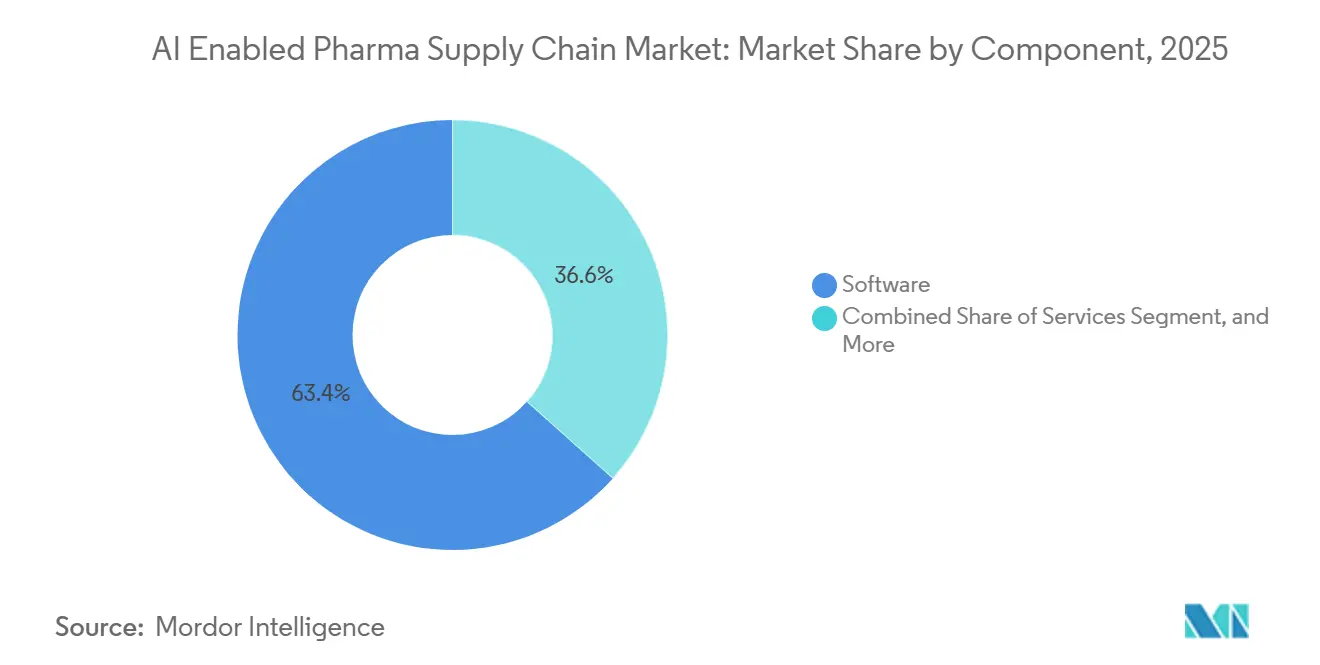

- Por software, el mercado de cadena de suministro farmacéutica habilitada por IA dominó con una participación del 63,45% en 2025. Se proyecta que las plataformas y los modelos de IA avancen a una sólida CAGR del 14,71% hasta 2031.

- Por aplicación, la previsión de demanda y planificación representó una participación del 32,48% del tamaño del mercado de cadena de suministro farmacéutica habilitada por IA en 2025. En contraste, se espera que el monitoreo de cadena de frío se expanda a una CAGR del 15,69% durante el período de pronóstico, alcanzando 2031.

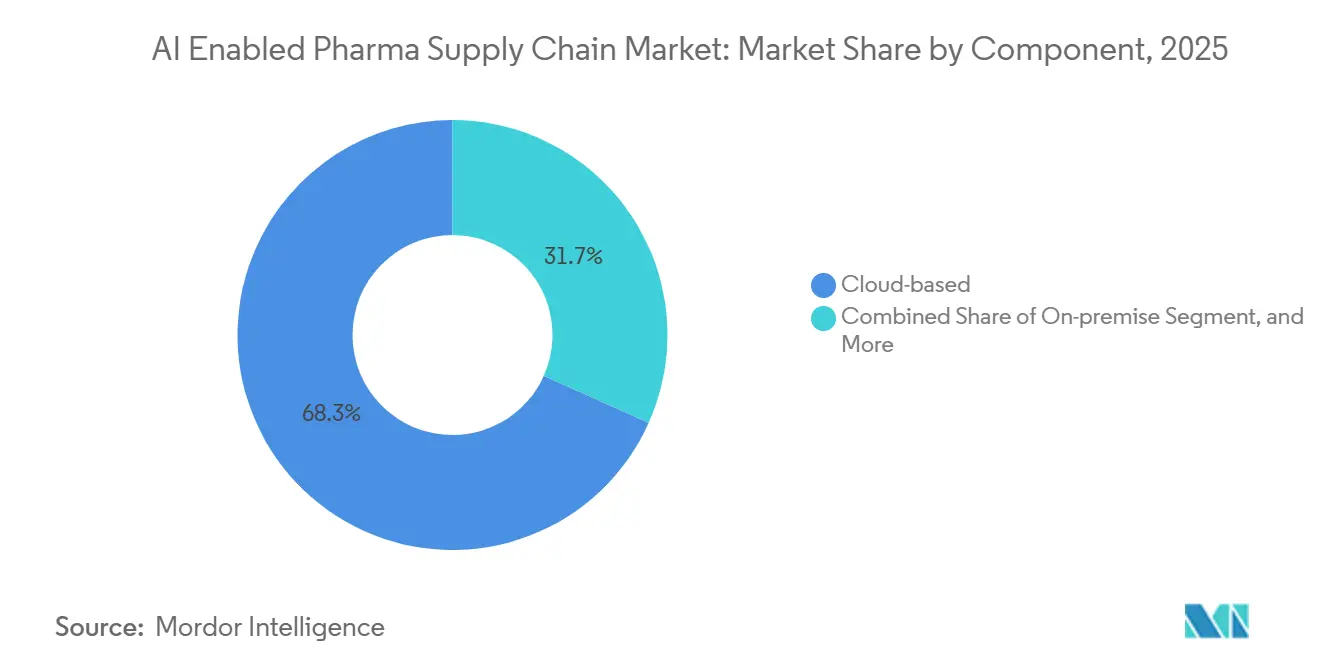

- Por despliegue, las soluciones en la nube dominaron el mercado de cadena de suministro farmacéutica habilitada por IA en 2025, asegurando una participación del 68,31%. Mientras tanto, las implementaciones en las instalaciones crecerán a una CAGR del 16,38%, impulsadas por la creciente demanda de soberanía de datos.

- Por usuario final, los fabricantes farmacéuticos representaron una participación de ingresos del 56,79% en 2025. Sin embargo, se espera que las organizaciones de fabricación por contrato sean las de mayor crecimiento, con una CAGR proyectada del 18,43% hasta 2031.

- Por geografía, América del Norte dominó el mercado de cadena de suministro farmacéutica habilitada por IA con una participación del 38,51% en 2025. Sin embargo, se espera que la región de Asia-Pacífico registre la CAGR más alta del 18,25% durante el período de pronóstico, alcanzando 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cadena de Suministro Farmacéutica Habilitada por AI

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto | |

|---|---|---|---|---|

| Demanda Creciente de Gestión Predictiva de la Cadena de Suministro | +3.2% | Global, con tracción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) | |

| Creciente Complejidad de las Redes Globales de Distribución Farmacéutica | +2.8% | Núcleo APAC, con extensión a MEA y América del Sur | Largo plazo (≥4 años) | |

| Necesidad de Optimización de Costos y Eficiencia Operativa | +2.5% | América del Norte y UE, extendiéndose a los centros de fabricación por contrato de APAC | Corto plazo (≤2 años) | |

| Rápida Digitalización de las Operaciones Farmacéuticas | +2.1% | Global, liderado por los centros de capacidad global de India e iniciativas de salud digital de Brasil | Mediano plazo (2-4 años) | |

| Mandatos de Sostenibilidad Impulsados por AI | +1.4% | UE y California, expandiéndose a los fondos soberanos del CCG | Largo plazo (≥4 años) | |

| Precisión en la Cadena de Frío de Oncología mediante Sensores de AI en el Borde | +1.8% | Centros de oncología de América del Norte, corredores de medicina de precisión de Japón | Mediano plazo (2-4 años) | |

| Fuente: Mordor Intelligence | ||||

Demanda Creciente de Gestión Predictiva de la Cadena de Suministro

Las empresas farmacéuticas están reemplazando los ciclos de planificación mensuales con motores siempre activos que pronostican la demanda con 18 meses de anticipación, combinando señales de inscripción en ensayos clínicos, actualizaciones de formularios de pagadores y datos meteorológicos. El despliegue de Vertex AI de Merck por USD 1.000 millones a cinco años tiene como objetivo reducir el inventario de seguridad en un 30%, liberando efectivo para adquisiciones de cartera. Un punto porcentual adicional de inventario inmoviliza entre USD 200 y 300 millones en capital de trabajo en una empresa del top 20, por lo que la precisión es fundamental. Las ganancias de precisión en los pronósticos impulsadas por AI de 15 a 25 puntos desbloquean entre USD 3.000 y 5.000 millones que pueden financiar aumentos de dividendos. Los principios FDA-EMA de enero de 2026 aclararon las expectativas de documentación, brindando a los equipos de calidad la cobertura legal para automatizar los flujos de trabajo de reabastecimiento. Los primeros adoptantes ya reportan reducciones de 8 a 10 días en los tiempos de entrega, mejorando los niveles de servicio para los medicamentos oncológicos sensibles a la temperatura.

Creciente Complejidad de las Redes Globales de Distribución Farmacéutica

Las estrategias China-plus-one ahora dividen el abastecimiento de ingredientes activos entre India, Vietnam y México, obligando a los propietarios de marcas a gestionar más proveedores. IBM Watsonx rastrea 2,3 millones de SKU farmacéuticos en 87 países y señala retrasos en licencias de exportación o congestión portuaria con 14 días de anticipación, permitiendo a las empresas cambiar a alternativas precalificadas. Los más de 1.300 centros de capacidad global de India alimentan modelos de demanda específicos por región que revelan datos opacos de ventas de distribuidores. Los fabricantes por contrato de Brasil y Argentina emplean motores de adquisición con AI para cubrir las fluctuaciones cambiarias que desplazan los costos de insumos en un 20% dentro de un trimestre. A medida que los corredores logísticos se extienden, las brechas de visibilidad amplían el riesgo; las herramientas predictivas de tiempo estimado de llegada que combinan el tráfico de embarcaciones en tiempo real con las declaraciones aduaneras mejoran el cumplimiento de los cronogramas en un 11-15%. Estos cambios elevan la necesidad de referencia del mercado de cadena de suministro farmacéutica habilitada por AI para ofrecer transparencia de extremo a extremo en geografías fragmentadas.

Necesidad de Optimización de Costos y Eficiencia Operativa

La presión de los biosimilares y el reembolso basado en valor recortaron los márgenes operativos entre 200 y 300 puntos básicos de 2020 a 2025, colocando la eficiencia de la cadena de suministro en los tres primeros puntos de la agenda de todos los directores ejecutivos farmacéuticos. El sistema de almacén basado en AI de Manhattan Associates redujo el recorrido de rutas de selección en un 35% y recortó la mano de obra en un 22% para un actor europeo del top 10. Las soluciones sincronizaron 10.000 señales de distribuidores indios con la producción de 12 plantas, reduciendo las roturas de stock en un 40% y liberando USD 18 millones en efectivo en nueve meses. Los modelos de AI ahora optimizan el uso del cubo de palés, elevando las tasas de llenado de remolques del 78% al 90%, lo que reduce el gasto anual en fletes entre un 6% y un 9%. Los módulos de mantenimiento predictivo en remolques refrigerados redujeron el tiempo de inactividad no planificado en un 28%. Estos logros cuantificados explican por qué los directores de adquisiciones asignan presupuestos incrementales al mercado de cadena de suministro farmacéutica habilitada por AI a pesar de la incertidumbre macroeconómica.

Rápida Digitalización de las Operaciones Farmacéuticas

Brasil exigió la prescripción electrónica y la serialización completa para enero de 2025, obligando a 340 fabricantes a incorporar motores de AI en las pilas de trazabilidad existentes. El flujo de trabajo de documentos de exportación con aprendizaje automático de SAP redujo en un 28% el tiempo de despacho aduanero en 54 naciones al predecir qué consignaciones inspeccionan los reguladores. India invirtió USD 2.400 millones en infraestructura digital en 2025, con el 60% canalizado hacia AI en la nube que vincula a los propietarios de marcas con cientos de sitios contratados. La FDA pilotó auditorías remotas sobre datos de gemelos digitales en 2025 y planea la escalabilidad a toda la red para 2028. México integró documentos de carga en cadena de bloques en el enrutamiento con AI, reduciendo los tiempos de espera en la frontera en un 19%. En conjunto, estos mandatos elevan la madurez digital de referencia, ampliando la base de instalación del mercado de cadena de suministro farmacéutica habilitada por AI.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Implementación y Complejidad de Integración | -2.3% | Global, agudo en empresas farmacéuticas de nivel medio y fabricantes por contrato de mercados emergentes | Corto plazo (≤2 años) |

| Privacidad de Datos, Cumplimiento y Restricciones Regulatorias | -1.8% | UE (RGPD, Anexo 22), América del Norte (21 CFR Parte 11, HIPAA) | Mediano plazo (2-4 años) |

| Escasez de Conjuntos de Datos de Cadena de Suministro Anotados de Grado BPF | -1.2% | Global, más grave en biológicos y terapia celular y génica | Largo plazo (≥4 años) |

| Riesgo de Deriva del Modelo ante Choques de Demanda Volátiles | -1.5% | Global, elevado en regiones propensas a pandemias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Implementación y Complejidad de Integración

Las empresas de nivel medio con ingresos de entre USD 500 millones y USD 3.000 millones gestionan presupuestos de TI cercanos al 3% de los ingresos, aunque los despliegues completos de plataformas de AI pueden costar entre USD 15 y 25 millones. La encuesta de TraceLink de 2026 reportó que el 68% de los ejecutivos considera la integración como la principal barrera, ya que cada interfaz de API requiere entre 400 y 600 horas de ingeniería y una validación de BPF que retrasa la puesta en marcha nueve meses.[1]TraceLink, "LogiPharma Playbook 2026," Los fabricantes por contrato con márgenes netos inferiores al 12% suelen aplazar la AI hasta que los proveedores ofrezcan kits modulares de "comenzar en pequeño" centrados en un caso de uso de alto impacto, como la detección de la demanda. Las instancias de ERP heredadas de la década de 1990 complican las cosas con código personalizado que resiste los conectores REST modernos. Los comités de presupuesto de capital exigen un retorno de la inversión en 24 meses, lo que obliga a los proveedores a ofrecer precios basados en resultados. Estas realidades moderan el gasto a corto plazo, aunque a medida que surgen más sitios de referencia, el riesgo percibido disminuye y la industria de cadena de suministro farmacéutica habilitada por AI amplía su adopción.

Privacidad de Datos, Cumplimiento y Restricciones Regulatorias

El Anexo 22 de las BPF de la UE, emitido en agosto de 2024, exige validación prospectiva, pruebas de sesgo y control de versiones documentado de modelos, aunque solo el 20% de las herramientas de AI comerciales cumplen actualmente con estos requisitos.[2]Comisión Europea, "Marco Regulatorio de la UE para la AI," La localización de datos del RGPD añade entre USD 3 y 6 millones por proyecto cuando los datos de entrenamiento y los artefactos del modelo deben permanecer dentro del Espacio Económico Europeo. En los Estados Unidos, el 21 CFR Parte 11 no contempla la toma de decisiones automatizada, por lo que los equipos de calidad con aversión al riesgo suelen insertar anulaciones manuales que socavan la eficiencia. Las normas de soberanía de datos de Japón de 2025 exigen que las cargas de trabajo de AI que involucran datos de pacientes permanezcan en centros de datos nacionales, limitando el uso de la nube multiinquilino. La HIPAA añade otra capa de consentimiento cuando la AI utiliza evidencia del mundo real. Estos mandatos superpuestos ralentizan el despliegue del mercado de cadena de suministro farmacéutica habilitada por AI, especialmente para las multinacionales que gestionan leyes regionales divergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas Generativas Desplazan los Módulos Heredados

Las plataformas y los modelos de AI crecerán a una CAGR del 14,71% hasta 2031, superando a todos los demás componentes. El software capturó el 63,45% de la participación en 2025 debido a la base instalada consolidada. Blue Yonder añadió agentes autónomos en 2026 que ya gestionan el inventario en 37 centros de distribución.[3]Blue Yonder, "AI Agéntica en la Cadena de Suministro,"

La simulación con GPU respaldada por NVIDIA permite a Kinaxis modelar 10.000 escenarios de interrupción en dos horas.[4]Kinaxis, "Simulación con GPU para la Planificación Farmacéutica," La demanda de AI explicable que supera las pruebas de transparencia de la Ley de AI de la UE está impulsando las actualizaciones y alejándose de los motores de reglas de caja negra. Los ingresos por servicios están creciendo a la tasa de crecimiento más amplia del mercado de cadena de suministro farmacéutica habilitada por AI porque los fabricantes de medicamentos externalizan el ajuste de modelos en infraestructura validada.

Por Aplicación: El Monitoreo de la Cadena de Frío Toma la Corona del Crecimiento

Se prevé que el monitoreo de la cadena de frío registre una CAGR del 15,69% hasta 2031 a medida que los lanzamientos de terapias génicas y celulares triplican los envíos ultracongelados. El pronóstico de la demanda retuvo el 32,48% de la participación del mercado de cadena de suministro farmacéutica habilitada por AI en 2025, aunque su crecimiento se está estabilizando. Los sensores de borde ahora alimentan datos a intervalos de 10 segundos a modelos predictivos que reducen el tiempo de inactividad de los equipos en un 30% y extienden la vida útil de los enfriadores en dos años.

Los motores de gestión de riesgos e interrupciones están pasando de la fase piloto a la producción, ingiriendo 340.000 nuevos puntos de datos diariamente para evaluar las vulnerabilidades de los proveedores. La optimización logística ahorra entre un 18% y un 25% en fletes urgentes al pronosticar las ventanas de entrega con 15 minutos de anticipación. Estos casos de uso en cascada garantizan que el mercado de cadena de suministro farmacéutica habilitada por AI continúe ampliando su pila de aplicaciones en respuesta a los impactos del mundo real.

Por Implementación: Resurgimiento de las Instalaciones Propias bajo Mandatos de Soberanía

La nube retuvo el 68,31% de la participación en 2025; sin embargo, los despliegues en las instalaciones se acelerarán a una CAGR del 16,38% a medida que Japón, Corea del Sur y la UE endurezcan las normas de residencia de datos. La industria de cadena de suministro farmacéutica habilitada por AI está siendo testigo de arquitecturas híbridas que mantienen los datos maestros en servidores locales mientras ejecutan la inferencia en nubes públicas.

La Ley de Resiliencia Operativa Digital de la UE obliga a realizar auditorías anuales de los proveedores de nube externos, impulsando a las empresas de nivel medio hacia la AI en las instalaciones para evitar evaluaciones complejas de terceros. El acuerdo de nube cruzada de Microsoft y Oracle de 2025 brinda a los fabricantes de medicamentos flexibilidad para combinar cargas de trabajo de SaaS multiinquilino y cargas de trabajo seguras de inquilino único.

Por Usuario Final: Los Fabricantes por Contrato Avanzan con la Complejidad Multicliente

Los fabricantes farmacéuticos mantuvieron el 56,79% de la participación en ingresos en 2025, pero las organizaciones de fabricación por contrato registrarán la CAGR más sólida del 18,43% hasta 2031. Los fabricantes por contrato gestionan programas de lotes para hasta 40 clientes, lo que hace que la calidad predictiva y la sincronización de la demanda sean críticas. El tamaño del mercado de cadena de suministro farmacéutica habilitada por AI para los fabricantes por contrato está en camino de más que duplicarse para 2031 a medida que WinAI y herramientas similares automatizan la revisión de registros de lotes durante las auditorías de la FDA.

Los grandes innovadores farmacéuticos aún mantienen la posición de ingresos preeminente, pero la expansión de capacidad, los contratos basados en valor y el acercamiento de la producción están inclinando el gasto incremental hacia los fabricantes por contrato flexibles y las empresas de biotecnología. Las suites de planificación nativas en la nube implementadas en Mankind Pharma muestran que los actores de nivel medio pueden superar las herramientas heredadas en las instalaciones y recuperar USD 18 millones de capital de trabajo en menos de un año.

Análisis Geográfico

América del Norte comandó el 38,51% de los ingresos globales en 2025, reflejando los despliegues de los primeros adoptantes y los principios FDA-EMA de enero de 2026 que aclararon la validación de AI. El despliegue de Vertex AI de Merck por USD 1.000 millones y el motor de demanda IBM WatsonX de McKesson, que mejoró la precisión del pronóstico al 92% y redujo las roturas de stock en un 35%, ejemplifican la escala de la región. Canadá utiliza AI para equilibrar los matices de los formularios provinciales, mientras que los fabricantes por contrato mexicanos emplean herramientas de calidad con AI para fortalecer el suministro cercano para las marcas estadounidenses.

Se proyecta que Asia-Pacífico crezca a una CAGR del 18,25%, superando a todas las demás regiones. Los más de 1.300 centros de capacidad global de India canalizan talento en AI hacia el mercado de cadena de suministro farmacéutica habilitada por AI, ayudando a los exportadores a satisfacer 54 regímenes de serialización diversos. La diversificación China-plus-one impulsa el trabajo de ingredientes activos hacia Vietnam e Indonesia, obligando a plataformas de visibilidad en tiempo real donde el 40% de los proveedores de nivel 2 aún utilizan hojas de cálculo. Los mandatos en las instalaciones de Japón canalizan el gasto hacia centros de datos soberanos, mientras que los pilotos regulatorios asistidos por AI de Australia acortan los ciclos de aprobación a nueve meses.

El Anexo 22 y la localización del RGPD añaden entre USD 3 y 6 millones por despliegue, incentivando soluciones explicables en las instalaciones. Alemania, el Reino Unido, Francia, Italia y España controlan el 65% de la producción farmacéutica regional, y los fabricantes allí están probando en piloto el reabastecimiento agéntico dentro de entornos de prueba estrictamente validados. Oriente Medio, encabezado por los programas de localización de Arabia Saudita y los Emiratos Árabes Unidos, y América del Sur, impulsada por el mandato de prescripción electrónica de Brasil, completan los mercados emergentes en proceso de recuperación.

Panorama Competitivo

TraceLink domina la serialización de extremo a extremo, Blue Yonder lidera la orquestación de almacenes y o9 Solutions encabeza la planificación empresarial integrada, aunque la venta cruzada está limitada por ciclos de validación de 18 a 24 meses. Los hiperescaladores actúan como columnas vertebrales de plataforma: Google Cloud incorpora modelos fundacionales, Microsoft y Oracle impulsan una infraestructura segura de nube cruzada, y AWS proporciona instancias de GPU escalables pero evita las capas de aplicaciones verticales.

Los patrones estratégicos muestran que las empresas farmacéuticas de nivel 1 construyen modelos propietarios sobre las pilas de los hiperescaladores, mientras que los genéricos de nivel medio y los fabricantes por contrato eligen SaaS para amortizar costos. La aceleración de NVIDIA se ha convertido en un requisito básico, aunque el 70% de los centros de datos en las instalaciones aún carecen de GPU compatibles, abriendo un ciclo de reemplazo favorable para los proveedores de nube híbrida. Persiste espacio en blanco en la AI agéntica para la liberación de lotes y el enrutamiento optimizado en carbono, áreas donde las empresas emergentes que ofrecen despliegues validados por BPF de 6 a 9 meses pueden asegurar posiciones iniciales.

Empresas emergentes como WinAI automatizan la documentación de auditorías, reduciendo el tiempo de preparación previa a la inspección en un 40%; los especialistas en datos sintéticos generan conjuntos de datos conformes pero compartibles para mitigar la restricción del material de entrenamiento de grado BPF limitado. Mientras tanto, los actores establecidos refuerzan sus posiciones mediante alianzas de ecosistema, como lo ilustra la actualización agéntica de Blue Yonder de 2026, ya pilotada por 14 fabricantes de medicamentos que operan 37 centros de distribución.

Líderes de la Industria de Cadena de Suministro Farmacéutica Habilitada por AI

Amazon Web Services (AWS)

IBM

Microsoft

TraceLink

Google Cloud

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Blue Yonder presentó AI agéntica en Luminate, activando el reabastecimiento autónomo en 37 centros de distribución farmacéutica.

- Noviembre de 2025: Merck y Google Cloud firmaron un acuerdo de USD 1.000 millones a cinco años para incorporar Vertex AI en toda la red de extremo a extremo.

- Octubre de 2025: Kinaxis y NVIDIA integraron una simulación acelerada por GPU que reduce el tiempo de planificación de escenarios de semanas a horas.

- Agosto de 2025: OPTEL y Kaster lanzaron sensores de AI en el borde que detectan excursiones en la cadena de frío 12 minutos antes del umbral.

Alcance del Informe Global del Mercado de Cadena de Suministro Farmacéutica Habilitada por AI

Según el alcance del informe, la cadena de suministro farmacéutica habilitada por AI se refiere al uso de tecnologías de inteligencia artificial en las operaciones de la cadena de suministro farmacéutica para mejorar la previsión, la gestión de inventarios, la fabricación, la logística y la eficiencia de la distribución. Aprovecha la AI, el aprendizaje automático, el análisis predictivo y la automatización para optimizar la planificación de la demanda, reducir las interrupciones, garantizar la integridad de la cadena de frío y mejorar la visibilidad en tiempo real. El mercado apoya a las empresas farmacéuticas en la mejora de la agilidad operativa, el cumplimiento normativo y la eficiencia de costos, al tiempo que garantiza la entrega oportuna de medicamentos y productos sanitarios.

El mercado de cadena de suministro farmacéutica habilitada por AI está segmentado por componente, aplicación, implementación, usuario final y geografía. Por componente, el mercado está segmentado en software, servicios y plataformas / modelos de AI. Por aplicación, el mercado está segmentado en pronóstico y planificación de la demanda, gestión de logística y distribución, monitoreo de la cadena de frío, gestión de riesgos e interrupciones, y otros. Por implementación, el mercado está segmentado en basado en la nube, en las instalaciones e híbrido. Por usuario final, el mercado está segmentado en empresas farmacéuticas, empresas de biotecnología, organizaciones de fabricación por contrato (CMOs) y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias del mercado para 17 países en las principales regiones del mundo. El informe ofrece el valor de mercado (en USD) para los segmentos anteriores.

| Software |

| Servicios |

| Plataformas / Modelos de AI |

| Pronóstico y Planificación de la Demanda |

| Gestión de Logística y Distribución |

| Monitoreo de la Cadena de Frío |

| Gestión de Riesgos e Interrupciones |

| Otros |

| Basado en la nube |

| En las instalaciones |

| Híbrido |

| Empresas Farmacéuticas |

| Empresas de Biotecnología |

| Organizaciones de Fabricación por Contrato (CMOs) |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Servicios | ||

| Plataformas / Modelos de AI | ||

| Por Aplicación | Pronóstico y Planificación de la Demanda | |

| Gestión de Logística y Distribución | ||

| Monitoreo de la Cadena de Frío | ||

| Gestión de Riesgos e Interrupciones | ||

| Otros | ||

| Por Implementación | Basado en la nube | |

| En las instalaciones | ||

| Híbrido | ||

| Por Usuario Final | Empresas Farmacéuticas | |

| Empresas de Biotecnología | ||

| Organizaciones de Fabricación por Contrato (CMOs) | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué valor alcanzará el mercado de cadena de suministro farmacéutica habilitada por AI en 2031?

Se prevé que el mercado de cadena de suministro farmacéutica habilitada por AI alcance USD 2,30 mil millones en 2031, expandiéndose a una CAGR del 13,82% durante 2026-2031.

¿Qué componente está creciendo más rápido?

Las plataformas y los modelos de AI se expandirán a una CAGR del 14,71% a medida que las arquitecturas generativas y agénticas desplacen los motores de reglas heredados.

¿Qué región lidera el crecimiento?

Asia-Pacífico registrará la CAGR más alta del 18,25% hasta 2031, impulsada por los centros de capacidad de India y la complejidad del abastecimiento China-plus-one.

¿Qué tan grande fue la participación del software en 2025?

El software capturó el 63,45% de la participación del mercado de cadena de suministro farmacéutica habilitada por AI en 2025.

¿Quién adoptará AI más rápido entre los usuarios finales?

Se espera que las organizaciones de fabricación por contrato crezcan a una CAGR del 18,43% hasta 2031 a medida que gestionan la complejidad multicliente.

¿Por qué están aumentando los despliegues en las instalaciones?

Los mandatos de soberanía de datos en Japón, Corea del Sur y la UE están impulsando un crecimiento de la CAGR del 16,38% en los despliegues en las instalaciones a pesar del dominio de la nube.

Última actualización de la página el: