Taille et Part du Marché de la Chaîne d'Approvisionnement Pharmaceutique Activée par l'AI

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.21 Milliards de dollars |

| Taille du Marché (2031) | 2.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Chaîne d'Approvisionnement Pharmaceutique Activée par l'AI par Mordor Intelligence

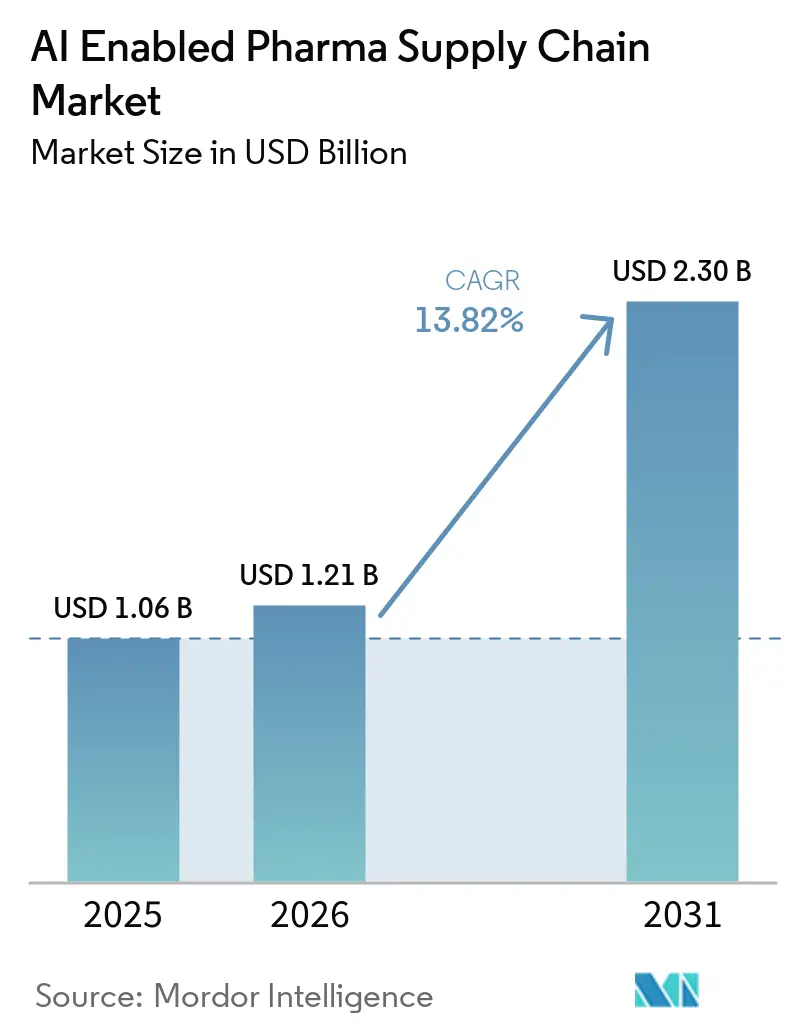

Le marché de la chaîne d'approvisionnement pharmaceutique optimisée par l'IA était évalué à 1,06 milliard USD en 2025 et a atteint 1,21 milliard USD en 2026. Il devrait atteindre 2,30 milliards USD d'ici 2031, enregistrant un CAGR de 13,82 % au cours de la période de prévision.

L'adoption croissante de l'IA agentique capable de réapprovisionner les stocks de manière autonome, la montée en puissance des exigences de chaîne du froid en oncologie, ainsi que l'approbation par les régulateurs en 2026 de la traçabilité documentée des modèles accélèrent les déploiements. L'Amérique du Nord soutient actuellement la demande grâce aux investissements précoces de Merck et McKesson, tandis que les centres de compétences mondiaux de l'Inde et la complexité de la diversification des sources d'approvisionnement au-delà de la Chine attirent capitaux et talents vers l'Asie-Pacifique. La concurrence entre fournisseurs s'intensifie à mesure que les hyperscalers proposent des modèles de fondation et que les éditeurs de logiciels indépendants intègrent des algorithmes spécialisés, mais les coûts élevés de validation incitent les acheteurs à la prudence. Les obligations de durabilité dans l'UE et en Californie orientent également les priorités des feuilles de route vers des moteurs de routage optimisés en termes d'émissions de carbone.

Principaux Enseignements du Rapport

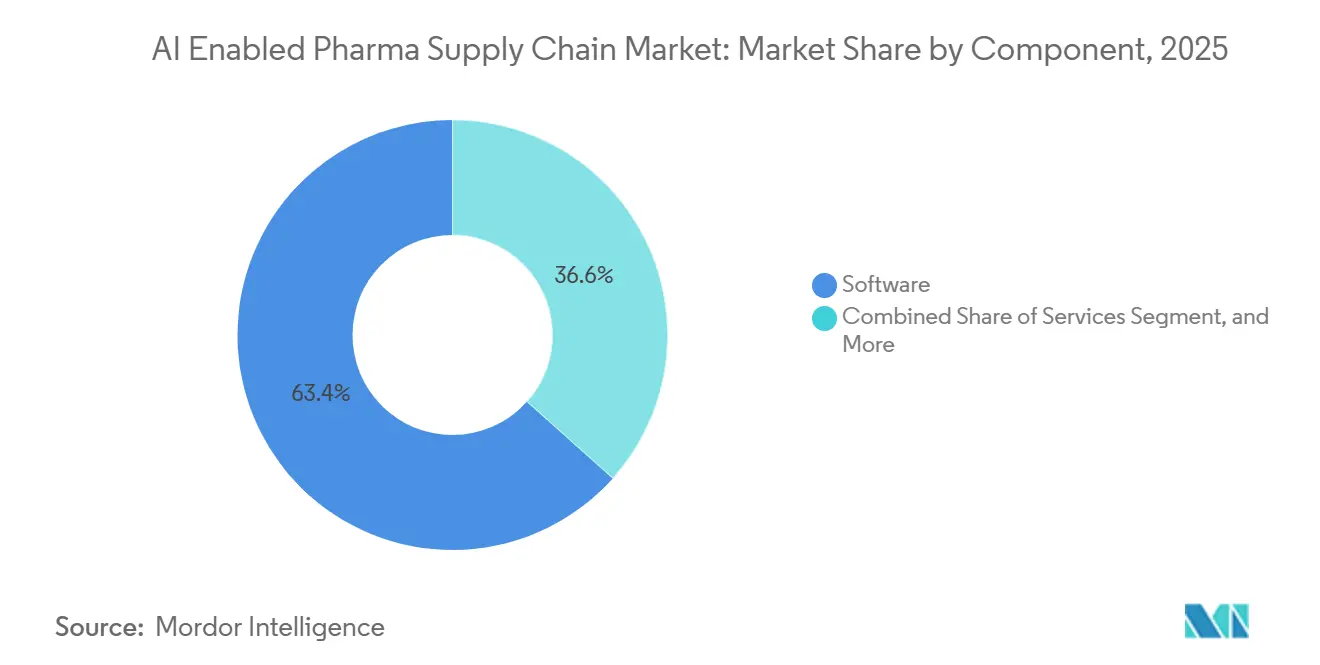

- Par logiciel, le marché de la chaîne d'approvisionnement pharmaceutique optimisée par l'IA était dominé avec une part de 63,45 % en 2025. Les plateformes et les modèles d'IA devraient progresser à un CAGR robuste de 14,71 % jusqu'en 2031.

- Par application, la prévision et la planification de la demande représentaient une part de 32,48 % de la taille du marché de la chaîne d'approvisionnement pharmaceutique optimisée par l'IA en 2025. En revanche, la surveillance de la chaîne du froid devrait se développer à un CAGR de 15,69 % au cours de la période de prévision, jusqu'en 2031.

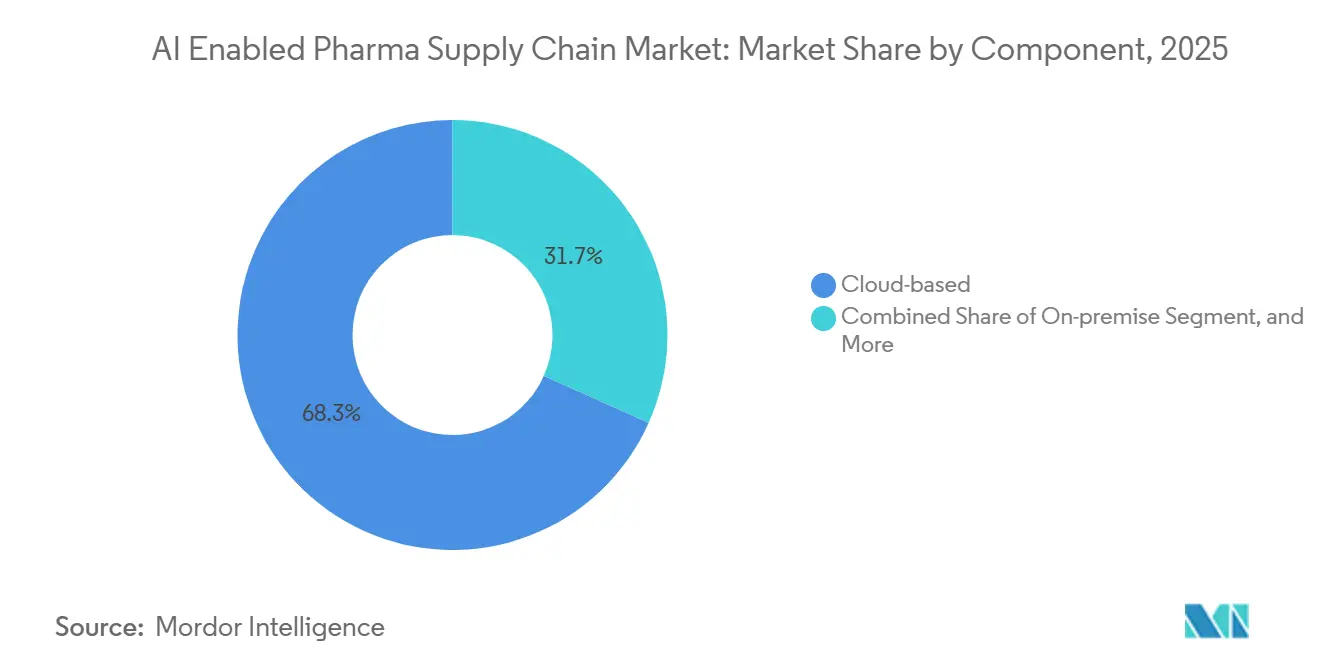

- Par déploiement, les solutions en nuage dominaient le marché de la chaîne d'approvisionnement pharmaceutique optimisée par l'IA en 2025, avec une part de 68,31 %. Parallèlement, les déploiements sur site croîtront à un CAGR de 16,38 %, portés par une demande croissante en matière de souveraineté des données.

- Par utilisateur final, les fabricants pharmaceutiques représentaient une part de revenus de 56,79 % en 2025. Cependant, les organisations de fabrication sous contrat devraient connaître la croissance la plus rapide, avec un CAGR de 18,43 % prévu jusqu'en 2031.

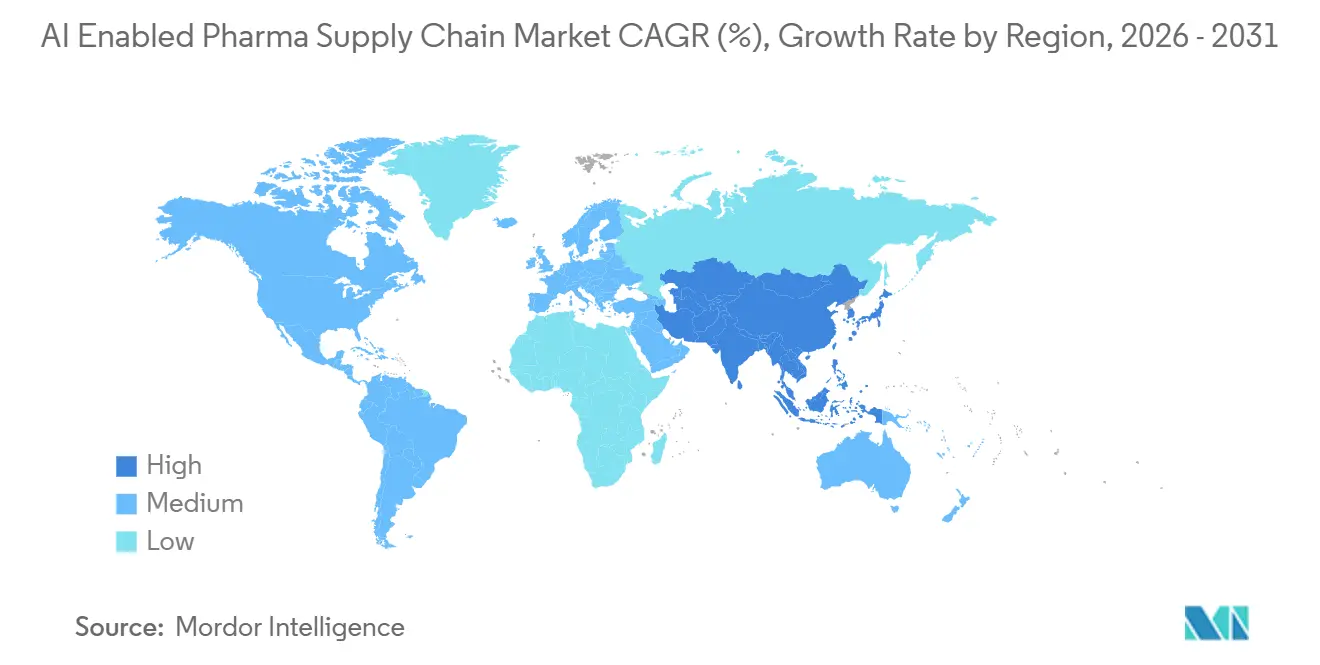

- Par géographie, l'Amérique du Nord dominait le marché de la chaîne d'approvisionnement pharmaceutique optimisée par l'IA avec une part de 38,51 % en 2025. Cependant, la région Asie-Pacifique devrait enregistrer le CAGR le plus élevé, soit 18,25 %, au cours de la période de prévision, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Chaîne d'Approvisionnement Pharmaceutique Activée par l'AI

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact | |

|---|---|---|---|---|

| Demande Croissante de Gestion Prédictive de la Chaîne d'Approvisionnement | +3.2% | Mondial, traction précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) | |

| Complexité Croissante des Réseaux Mondiaux de Distribution Pharmaceutique | +2.8% | Cœur APAC, débordement vers MEA et Amérique du Sud | Long terme (≥4 ans) | |

| Besoin d'Optimisation des Coûts et d'Efficacité Opérationnelle | +2.5% | Amérique du Nord et UE, s'étendant aux pôles CMO d'APAC | Court terme (≤2 ans) | |

| Numérisation Rapide des Opérations Pharmaceutiques | +2.1% | Mondial, porté par les GCC indiens et les initiatives de santé numérique au Brésil | Moyen terme (2-4 ans) | |

| Mandats de Durabilité Pilotés par l'AI | +1.4% | UE et Californie, s'étendant aux fonds souverains du CCG | Long terme (≥4 ans) | |

| Précision de la Chaîne du Froid en Oncologie via des Capteurs Edge-AI | +1.8% | Pôles oncologiques d'Amérique du Nord, corridors de médecine de précision au Japon | Moyen terme (2-4 ans) | |

| Source: Mordor Intelligence | ||||

Demande Croissante de Gestion Prédictive de la Chaîne d'Approvisionnement

Les entreprises pharmaceutiques remplacent les cycles de planification mensuels par des moteurs en continu qui prévoient la demande 18 mois à l'avance, en combinant les signaux d'enrôlement dans les essais cliniques, les mises à jour des formulaires des payeurs et les données météorologiques. Le déploiement Vertex AI de Merck sur cinq ans, d'un montant de 1 milliard USD, vise à réduire les stocks de sécurité de 30 %, libérant ainsi des liquidités pour des acquisitions de pipeline. Un point de pourcentage supplémentaire de stocks immobilise 200 à 300 millions USD de fonds de roulement dans une entreprise du top 20, ce qui rend la précision essentielle. Les gains de précision des prévisions pilotées par l'AI de 15 à 25 points débloquent 3 à 5 milliards USD pouvant financer des augmentations de dividendes. Les principes FDA-EMA de janvier 2026 ont clarifié les attentes en matière de documentation, donnant aux équipes qualité la couverture juridique nécessaire pour automatiser les flux de travail de réapprovisionnement. Les premiers adoptants signalent déjà des réductions de délais de 8 à 10 jours, améliorant les niveaux de service pour les médicaments oncologiques sensibles à la température.

Complexité Croissante des Réseaux Mondiaux de Distribution Pharmaceutique

Les stratégies Chine-plus-un divisent désormais l'approvisionnement en principes actifs entre l'Inde, le Vietnam et le Mexique, obligeant les propriétaires de marques à gérer davantage de fournisseurs. IBM Watsonx suit 2,3 millions de références pharmaceutiques dans 87 pays et signale les retards de licences d'exportation ou les congestions portuaires 14 jours à l'avance, permettant aux entreprises de basculer vers des alternatives pré-qualifiées. Les 1 300+ centres de compétences mondiaux de l'Inde alimentent des modèles de demande spécifiques aux régions qui font remonter des données de ventes opaques des distributeurs. Les CMO du Brésil et d'Argentine utilisent des moteurs d'approvisionnement par AI pour couvrir les fluctuations de devises qui font varier les coûts des intrants de 20 % en un trimestre. À mesure que les corridors logistiques s'allongent, les lacunes en matière de visibilité amplifient les risques ; les outils d'ETA prédictifs combinant le trafic maritime en temps réel avec les déclarations douanières améliorent le respect des délais de 11 à 15 %. Ces évolutions renforcent le besoin fondamental pour le marché de la chaîne d'approvisionnement pharmaceutique activée par l'AI de fournir une transparence de bout en bout sur des géographies fragmentées.

Besoin d'Optimisation des Coûts et d'Efficacité Opérationnelle

La pression des biosimilaires et le remboursement basé sur la valeur ont réduit les marges opérationnelles de 200 à 300 points de base entre 2020 et 2025, plaçant l'efficacité de la chaîne d'approvisionnement parmi les trois premières priorités de chaque PDG pharmaceutique. Le système d'entrepôt basé sur l'AI de Manhattan Associates a réduit les déplacements de préparation de commandes de 35 % et diminué la main-d'œuvre de 22 % pour un acteur européen du top 10. Des solutions ont synchronisé 10 000 signaux de distributeurs indiens avec la production de 12 usines, réduisant les ruptures de stock de 40 % et libérant 18 millions USD de trésorerie en neuf mois. Les modèles d'AI optimisent désormais l'utilisation du volume des palettes, faisant passer les taux de remplissage des remorques de 78 % à 90 %, ce qui réduit les dépenses annuelles de fret de 6 à 9 %. Les modules de maintenance prédictive sur les remorques réfrigérées réduisent les temps d'arrêt imprévus de 28 %. Ces gains quantifiés expliquent pourquoi les directeurs des achats allouent des budgets supplémentaires au marché de la chaîne d'approvisionnement pharmaceutique activée par l'AI malgré l'incertitude macroéconomique.

Numérisation Rapide des Opérations Pharmaceutiques

Le Brésil a rendu obligatoire la prescription électronique et la sérialisation complète en janvier 2025, contraignant 340 fabricants à greffer des moteurs d'AI sur des piles de traçabilité existantes. Le flux de travail de documents d'exportation par apprentissage automatique de SAP a réduit de 28 % les délais de dédouanement dans 54 pays en prédisant quels envois les régulateurs inspectent. L'Inde a investi 2,4 milliards USD dans l'infrastructure numérique en 2025, dont 60 % canalisés vers l'AI cloud reliant les propriétaires de marques à des centaines de sites sous contrat. La FDA a piloté des audits à distance sur des données de jumeaux numériques en 2025 et prévoit une mise à l'échelle à l'ensemble du réseau d'ici 2028. Le Mexique a intégré des documents de fret sur blockchain dans le routage par AI, réduisant les temps d'attente aux frontières de 19 %. Collectivement, ces mandats élèvent la maturité numérique de base, élargissant la base d'installation pour le marché de la chaîne d'approvisionnement pharmaceutique activée par l'AI.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût Élevé de Mise en Œuvre et Complexité d'Intégration | -2.3% | Mondial, aigu dans les entreprises pharmaceutiques de taille intermédiaire et les CMO des marchés émergents | Court terme (≤2 ans) |

| Confidentialité des Données, Conformité et Contraintes Réglementaires | -1.8% | UE (RGPD, Annexe 22), Amérique du Nord (21 CFR Partie 11, HIPAA) | Moyen terme (2-4 ans) |

| Rareté des Ensembles de Données de Chaîne d'Approvisionnement Annotés de Qualité BPF | -1.2% | Mondial, plus sévère dans les biologiques et la thérapie cellulaire et génique | Long terme (≥4 ans) |

| Risque de Dérive des Modèles Face aux Chocs de Demande Volatils | -1.5% | Mondial, accentué dans les régions sujettes aux pandémies | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de Mise en Œuvre et Complexité d'Intégration

Les entreprises de taille intermédiaire avec un chiffre d'affaires de 500 millions à 3 milliards USD disposent de budgets informatiques proches de 3 % du chiffre d'affaires, mais les déploiements complets de plateformes d'AI peuvent coûter 15 à 25 millions USD. L'enquête 2026 de TraceLink a révélé que 68 % des dirigeants considèrent l'intégration comme le principal obstacle, car chaque interface API nécessite 400 à 600 heures d'ingénierie et une validation BPF qui retarde la mise en service de neuf mois.[1]TraceLink, "LogiPharma Playbook 2026," Les CMO avec des marges nettes inférieures à 12 % reportent souvent l'AI jusqu'à ce que les fournisseurs proposent des kits modulaires « commencer petit » axés sur un cas d'usage à fort impact, comme la détection de la demande. Les instances ERP héritées des années 1990 compliquent les choses avec du code personnalisé qui résiste aux connecteurs REST modernes. Les comités de budgétisation des investissements exigent un retour sur investissement dans les 24 mois, obligeant les fournisseurs à proposer une tarification basée sur les résultats. Ces réalités tempèrent les dépenses à court terme, bien qu'à mesure que davantage de sites de référence émergent, le risque perçu diminue et le secteur de la chaîne d'approvisionnement pharmaceutique activée par l'AI élargisse son adoption.

Confidentialité des Données, Conformité et Contraintes Réglementaires

L'Annexe 22 des BPF de l'UE, publiée en août 2024, impose une validation prospective, des tests de biais et une gestion documentée des versions de modèles, mais seulement 20 % des outils d'AI commerciaux sont actuellement conformes.[2]Commission européenne, "Cadre réglementaire de l'UE pour l'AI," La localisation des données du RGPD ajoute 3 à 6 millions USD par projet lorsque les données d'entraînement et les artefacts de modèles doivent rester dans l'EEE. Aux États-Unis, le 21 CFR Partie 11 est muet sur la prise de décision automatisée, de sorte que les équipes qualité prudentes insèrent souvent des remplacements manuels qui réduisent l'efficacité. Les règles de souveraineté des données du Japon de 2025 exigent que les charges de travail d'AI touchant aux patients restent dans des centres de données nationaux, limitant l'utilisation du cloud multi-locataires. HIPAA ajoute une couche de consentement supplémentaire lorsque l'AI exploite des données probantes du monde réel. Ces mandats qui se chevauchent ralentissent le déploiement du marché de la chaîne d'approvisionnement pharmaceutique activée par l'AI, en particulier pour les multinationales jonglant avec des lois régionales divergentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Plateformes Génératives Déplacent les Modules Hérités

Les plateformes et les modèles d'AI croîtront à un CAGR de 14,71 % jusqu'en 2031, dépassant tous les autres composants. Les logiciels ont capturé 63,45 % de part en 2025 en raison de la base installée bien établie. Blue Yonder a ajouté des agents autonomes en 2026 qui gèrent déjà les stocks dans 37 centres de distribution.[3]Blue Yonder, "AI Agentique dans la Chaîne d'Approvisionnement,"

La simulation GPU soutenue par NVIDIA permet à Kinaxis de modéliser 10 000 scénarios de perturbation en deux heures.[4]Kinaxis, "Simulation GPU pour la Planification Pharmaceutique," La demande d'AI explicable qui passe les tests de transparence de la Loi sur l'AI de l'UE stimule les mises à niveau en s'éloignant des moteurs de règles boîtes noires. Les revenus des services augmentent au taux de croissance global du marché de la chaîne d'approvisionnement pharmaceutique activée par l'AI, car les fabricants de médicaments externalisent l'ajustement des modèles sur une infrastructure validée.

Par Application : La Surveillance de la Chaîne du Froid Remporte la Couronne de la Croissance

La surveillance de la chaîne du froid devrait afficher un CAGR de 15,69 % jusqu'en 2031, les lancements de thérapies géniques et cellulaires triplant les expéditions ultra-froides. La prévision de la demande a conservé 32,48 % de la part du marché de la chaîne d'approvisionnement pharmaceutique activée par l'AI en 2025, bien que sa croissance se stabilise. Les capteurs de périphérie alimentent désormais des modèles prédictifs avec des données à intervalles de 10 secondes qui réduisent les temps d'arrêt des équipements de 30 % et prolongent la durée de vie des refroidisseurs de deux ans.

Les moteurs de gestion des risques et des perturbations passent du pilote à la production, ingérant 340 000 nouveaux points de données quotidiennement pour évaluer les vulnérabilités des fournisseurs. L'optimisation logistique permet d'économiser 18 à 25 % sur le fret express en prévoyant les fenêtres de livraison à 15 minutes près. Ces cas d'usage en cascade garantissent que le marché de la chaîne d'approvisionnement pharmaceutique activée par l'AI continue d'élargir sa pile d'applications en réponse aux chocs du monde réel.

Par Déploiement : Renouveau Sur Site sous les Mandats de Souveraineté

Le cloud a conservé 68,31 % de part en 2025 ; cependant, les déploiements sur site s'accéléreront à un CAGR de 16,38 % alors que le Japon, la Corée du Sud et l'UE renforcent les règles de résidence des données. Le secteur de la chaîne d'approvisionnement pharmaceutique activée par l'AI assiste à des architectures hybrides qui conservent les données maîtresses sur des serveurs locaux tout en exécutant l'inférence dans des clouds publics.

La Loi sur la Résilience Opérationnelle Numérique de l'UE impose des audits annuels des fournisseurs de cloud externes, incitant les entreprises de taille intermédiaire à adopter l'AI sur site pour éviter des évaluations complexes de tiers. L'accord inter-cloud de Microsoft et Oracle en 2025 offre aux fabricants de médicaments la flexibilité de combiner SaaS multi-locataires et charges de travail sécurisées à locataire unique.

Par Utilisateur Final : Les CMO Prennent de l'Avance sur la Complexité Multi-Clients

Les fabricants pharmaceutiques détenaient 56,79 % de la part des revenus en 2025, mais les organisations de fabrication sous contrat afficheront le CAGR le plus fort de 18,43 % jusqu'en 2031. Les CMO jonglent avec des plannings de lots pour jusqu'à 40 clients, rendant la qualité prédictive et la synchronisation de la demande critiques. La taille du marché de la chaîne d'approvisionnement pharmaceutique activée par l'AI pour les CMO est en voie de plus que doubler d'ici 2031, car WinAI et des outils similaires automatisent la révision des dossiers de lots lors des audits FDA.

Les grands innovateurs pharmaceutiques conservent toujours la position de revenus prééminente, mais l'expansion des capacités, les contrats basés sur la valeur et le rapprochement géographique font pencher les dépenses supplémentaires vers les CMO flexibles et les entreprises de biotechnologie. Les suites de planification natives du cloud mises en œuvre chez Mankind Pharma montrent que les acteurs de taille intermédiaire peuvent dépasser les outils sur site hérités et récupérer 18 millions USD de fonds de roulement en moins d'un an.

Analyse Géographique

L'Amérique du Nord a commandé 38,51 % des revenus mondiaux en 2025, reflétant les déploiements des premiers adoptants et les principes FDA-EMA de janvier 2026 qui ont clarifié la validation de l'AI. Le déploiement Vertex AI de Merck à 1 milliard USD et le moteur de demande IBM WatsonX de McKesson, qui a amélioré la précision des prévisions à 92 % et réduit les ruptures de stock de 35 %, illustrent l'échelle de la région. Le Canada utilise l'AI pour équilibrer les nuances des formulaires provinciaux, tandis que les CMO mexicains emploient des outils de qualité par AI pour renforcer l'approvisionnement nearshore pour les marques américaines.

L'Asie-Pacifique devrait croître à un CAGR de 18,25 %, dépassant toutes les autres régions. Les 1 300+ centres de compétences mondiaux de l'Inde canalisent les talents en AI vers le marché de la chaîne d'approvisionnement pharmaceutique activée par l'AI, aidant les exportateurs à satisfaire 54 régimes de sérialisation divers. La diversification Chine-plus-un pousse le travail sur les principes actifs vers le Vietnam et l'Indonésie, imposant des plateformes de visibilité en temps réel là où 40 % des fournisseurs de niveau 2 utilisent encore des tableurs. Les mandats sur site du Japon canalisent les dépenses vers des centres de données souverains, tandis que les pilotes réglementaires assistés par AI en Australie raccourcissent les cycles d'approbation à neuf mois.

L'Annexe 22 et la localisation du RGPD ajoutent 3 à 6 millions USD par déploiement, incitant à des solutions sur site explicables. L'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne contrôlent 65 % de la production pharmaceutique régionale, et les fabricants y testent en pilote le réapprovisionnement agentique dans des environnements de test étroitement validés. Le Moyen-Orient, porté par les programmes de localisation saoudiens et des Émirats arabes unis, et l'Amérique du Sud, portée par le mandat de prescription électronique du Brésil, complètent les marchés émergents en phase de rattrapage.

Paysage Concurrentiel

TraceLink domine la sérialisation de bout en bout, Blue Yonder mène l'orchestration des entrepôts et o9 Solutions est en tête de la planification intégrée des activités, mais la vente croisée est limitée par des cycles de validation de 18 à 24 mois. Les hyperscalers servent de dorsales de plateforme : Google Cloud intègre des modèles de fondation, Microsoft et Oracle pilotent une infrastructure inter-cloud sécurisée, et AWS fournit des instances GPU évolutives mais évite les couches d'applications verticales.

Les schémas stratégiques montrent que les entreprises pharmaceutiques de niveau 1 construisent des modèles propriétaires sur des piles hyperscaler, tandis que les génériques de taille intermédiaire et les CMO choisissent le SaaS pour amortir les coûts. L'accélération NVIDIA est devenue incontournable, mais 70 % des centres de données sur site manquent encore de GPU compatibles, ouvrant un cycle de remplacement favorable aux fournisseurs de cloud hybride. Des espaces blancs persistent dans l'AI agentique pour la libération des lots et le routage optimisé en termes d'émissions de carbone, des domaines où les startups proposant des déploiements validés BPF en 6 à 9 mois peuvent s'établir.

Des startups comme WinAI automatisent la documentation d'audit, réduisant le temps de préparation avant inspection de 40 % ; les spécialistes des données synthétiques génèrent des ensembles de données conformes mais partageables pour atténuer le frein des données d'entraînement de qualité BPF limitées. Pendant ce temps, les acteurs établis renforcent leurs positions via des alliances écosystémiques, comme l'illustre la mise à niveau agentique 2026 de Blue Yonder déjà pilotée par 14 fabricants de médicaments exploitant 37 centres de distribution.

Leaders du Secteur de la Chaîne d'Approvisionnement Pharmaceutique Activée par l'AI

Amazon Web Services (AWS)

IBM

Microsoft

TraceLink

Google Cloud

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Blue Yonder a dévoilé l'AI agentique dans Luminate, activant le réapprovisionnement autonome dans 37 centres de distribution pharmaceutiques.

- Novembre 2025 : Merck et Google Cloud ont signé un accord de 1 milliard USD sur cinq ans pour intégrer Vertex AI dans l'ensemble du réseau de bout en bout.

- Octobre 2025 : Kinaxis et NVIDIA ont intégré une simulation accélérée par GPU qui réduit le temps de planification de scénarios de semaines à heures.

- Août 2025 : OPTEL et Kaster ont lancé des capteurs edge-AI détectant les dépassements de la chaîne du froid 12 minutes avant le seuil.

Portée du Rapport Mondial sur le Marché de la Chaîne d'Approvisionnement Pharmaceutique Activée par l'AI

Selon la portée du rapport, la chaîne d'approvisionnement pharmaceutique activée par l'AI désigne l'utilisation des technologies d'intelligence artificielle dans les opérations de la chaîne d'approvisionnement pharmaceutique pour améliorer les prévisions, la gestion des stocks, la fabrication, la logistique et l'efficacité de la distribution. Elle exploite l'AI, l'apprentissage automatique, l'analytique prédictive et l'automatisation pour optimiser la planification de la demande, réduire les perturbations, assurer l'intégrité de la chaîne du froid et améliorer la visibilité en temps réel. Le marché aide les entreprises pharmaceutiques à améliorer leur agilité opérationnelle, leur conformité réglementaire et leur efficacité des coûts tout en assurant la livraison en temps voulu des médicaments et des produits de santé.

Le marché de la chaîne d'approvisionnement pharmaceutique activée par l'AI est segmenté par composant, application, déploiement, utilisateur final et géographie. Par composant, le marché est segmenté en logiciels, services et plateformes / modèles d'AI. Par application, le marché est segmenté en prévision et planification de la demande, gestion de la logistique et de la distribution, surveillance de la chaîne du froid, gestion des risques et des perturbations, et autres. Par déploiement, le marché est segmenté en basé sur le cloud, sur site et hybride. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques, entreprises de biotechnologie, organisations de fabrication sous contrat (CMO) et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances du marché pour 17 pays dans les principales régions du monde. Le rapport offre la valeur du marché (en USD) pour les segments ci-dessus.

| Logiciels |

| Services |

| Plateformes / Modèles d'AI |

| Prévision et Planification de la Demande |

| Gestion de la Logistique et de la Distribution |

| Surveillance de la Chaîne du Froid |

| Gestion des Risques et des Perturbations |

| Autres |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Entreprises Pharmaceutiques |

| Entreprises de Biotechnologie |

| Organisations de Fabrication sous Contrat (CMO) |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Logiciels | |

| Services | ||

| Plateformes / Modèles d'AI | ||

| Par Application | Prévision et Planification de la Demande | |

| Gestion de la Logistique et de la Distribution | ||

| Surveillance de la Chaîne du Froid | ||

| Gestion des Risques et des Perturbations | ||

| Autres | ||

| Par Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques | |

| Entreprises de Biotechnologie | ||

| Organisations de Fabrication sous Contrat (CMO) | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle valeur le marché de la chaîne d'approvisionnement pharmaceutique activée par l'AI atteindra-t-il d'ici 2031 ?

Le marché de la chaîne d'approvisionnement pharmaceutique activée par l'AI devrait atteindre 2,30 milliards USD d'ici 2031, se développant à un CAGR de 13,82 % sur 2026-2031.

Quel composant connaît la croissance la plus rapide ?

Les plateformes et les modèles d'AI se développeront à un CAGR de 14,71 % à mesure que les architectures génératives et agentiques déplacent les moteurs de règles hérités.

Quelle région mène la croissance ?

L'Asie-Pacifique enregistrera le CAGR le plus élevé de 18,25 % jusqu'en 2031, alimenté par les centres de compétences de l'Inde et la complexité de l'approvisionnement Chine-plus-un.

Quelle était la part des logiciels en 2025 ?

Les logiciels ont capturé 63,45 % de la part du marché de la chaîne d'approvisionnement pharmaceutique activée par l'AI en 2025.

Qui adoptera l'AI le plus rapidement parmi les utilisateurs finaux ?

Les organisations de fabrication sous contrat devraient croître à un CAGR de 18,43 % jusqu'en 2031 en gérant la complexité multi-clients.

Pourquoi les déploiements sur site augmentent-ils ?

Les mandats de souveraineté des données au Japon, en Corée du Sud et dans l'UE stimulent une croissance de CAGR de 16,38 % dans les déploiements sur site malgré la domination du cloud.

Dernière mise à jour de la page le: