アルゼンチン農業機械市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

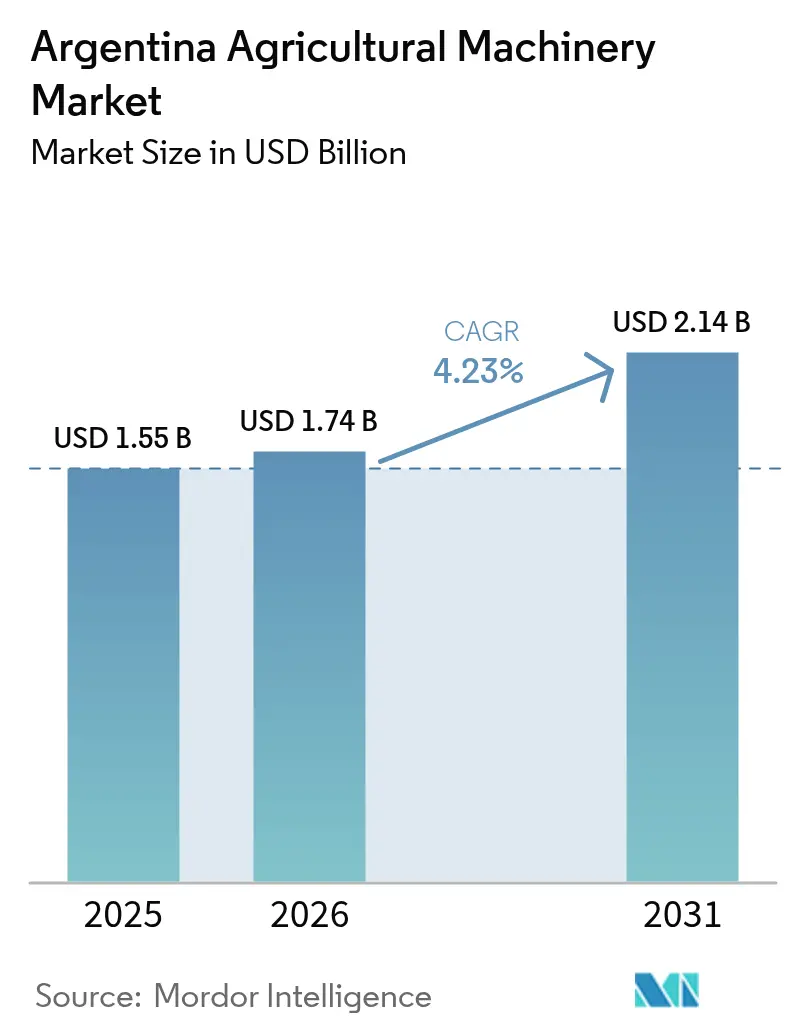

| 基準年の市場規模 (2025) | 1.55 十億米ドル |

| 市場規模 (2026) | 1.74 十億米ドル |

| 市場規模 (2031) | 2.14 十億米ドル |

| 成長率 (2026 - 2031) | 4.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルゼンチン農業機械市場分析

アルゼンチン農業機械市場規模は、2025年の15億5,000万米ドルから2026年には17億4,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率4.23%で2031年までに21億4,000万米ドルに達すると予測されています。この回復は、農業生産を大幅に落とし機械販売を急激に落ち込ませた2023年から2024年の深刻な干ばつの後に続くものであり、輸出および輸入資本財双方に対する大幅な関税引き下げが現在購買サイクルを刺激しています。米国農務省の海外農業局(FAS)によると、2025年には小麦2,750万メートルトン、トウモロコシ5,800万メートルトン(予測)を筆頭に穀物・油糧種子が記録的な収穫量を達成し、生産者の流動性が回復するとともに、老朽化した機械群を精密農業対応のトラクター、コンバイン、播種機に更新する動きが急加速しています [1]出典:海外農業局、「アルゼンチン – 穀物・飼料年次報告」、fas.usda.gov。中国の低コストトラクターが非伝統的な流通経路を通じて参入し、価格を圧迫するとともに、長年のリーダー企業による技術バンドルを加速させています。一方、気候ファイナンスの流入とカーボンクレジットプログラムにより、センサーを豊富に搭載した農業機器や低耕起機械が水不足地域でも手の届く価格となり、アルゼンチン農業機械市場に構造的な需要を加えています。

レポートの主要ポイント

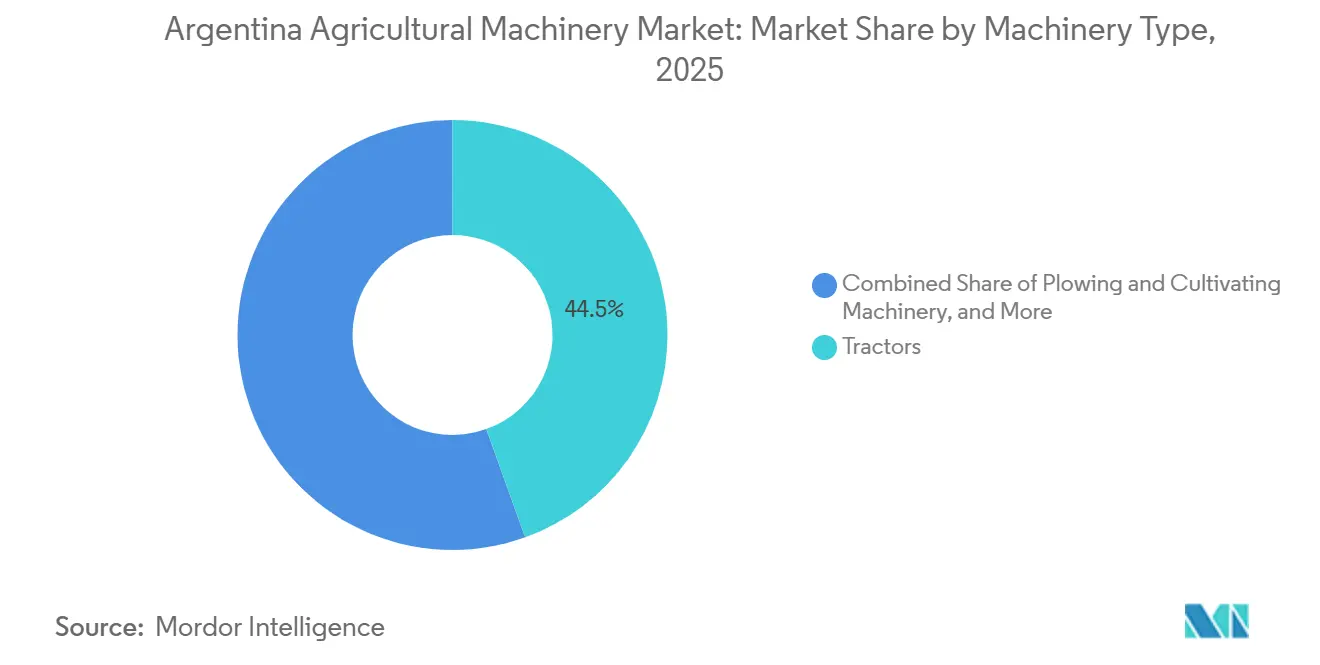

- 機械タイプ別では、トラクターが2025年のアルゼンチン農業機械市場シェアの44.5%を占めてトップとなり、灌漑機械は2031年にかけて年平均成長率5.4%で拡大すると予測されており、クヨ地方および北西部における慢性的な水不足を反映して全製品セグメントの中で最も速い成長ペースとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アルゼンチン農業機械市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 労働コストのインフレが機械化の普及を加速 | +0.8% | 全国規模、パンパ・ウメダ穀物地帯に集中 | 中期(2〜4年) |

| 農業技術高度化のための多国間気候ファイナンスへのアクセス | +0.6% | 全国規模、干ばつが多発するクヨ地方および北西部を優先 | 中期(2〜4年) |

| 5G接続がリアルタイムの機械間農業を可能に | +0.5% | ブエノスアイレス、コルドバ、サンタフェの周辺地域 | 長期(4年以上) |

| 低耕起機械に対するカーボンクレジットプレミアム | +0.6% | 全国規模、不耕起農業90%普及を活用 | 中期(2〜4年) |

| センサー豊富な農業機器を促進する農場データの収益化 | +0.4% | パンパ・ウメダの1,000ヘクタール超の農場 | 長期(4年以上) |

| 果樹園・ぶどう園用特殊トラクターの電動化 | +0.2% | メンドサのワイン産地およびパタゴニアの果樹園 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

労働コストのインフレが機械化の普及を加速

農業賃金はペソ建てで2024年に上昇しましたが、同時期の通貨下落によりドル建て労働コストが上昇し、日々の収穫費用が増大しました。農村部における労働力の減少により、ブエノスアイレスおよびコルドバの穀物生産者は自律型スプレーヤーやGPS誘導型播種機の導入を進めており、これらは3作物サイクル以内に投資回収が可能です。これらの技術は労働力不足に対応するだけでなく、農業における作業効率と精密性も向上させます。2025年7月に実施された関税引き下げにより精密機器の輸入コストが低下し、中規模農場でも機械の更新がより容易になりました。この政策変更により農家の機械更新が促進され、生産性がさらに向上しています。500ヘクタールの農場では、自律型トラクター1台で季節労働者4〜6人分の作業を代替でき、可変施用機は投入材をより正確に施用することで肥料の無駄を最小化します。これらの複合的な要因が、農家がコスト最適化と収量向上を目指す中でアルゼンチン市場における農業機械の需要増加を牽引しています。

農業技術高度化のための多国間気候ファイナンスへのアクセス

世界銀行、米州開発銀行、ラテンアメリカ・カリブ開発銀行は、気候スマート農業技術の支援を共同で誓約しています。これらの資金は、現地ペソローン金利よりも大幅に低い金利で提供されています [2]出典:世界銀行、「アルゼンチン概要」、worldbank.org。この資金は、農地の灌漑率が限られているメンドサや半乾燥地帯の北西部などの地域における点滴灌漑システムや低耕起播種機などの取り組みに向けられています。生産者は優遇融資とカーボンクレジットの収益を組み合わせることで、機械コストを実質的に補助することができます。この手頃な資金調達と追加収益源の組み合わせが、協同組合や小規模農家の間での普及拡大を促進し、アルゼンチン農業機械市場の着実な成長に貢献しています。

5G接続がリアルタイムの機械間農業を可能に

アルゼンチンの商用5G展開は2024年に開始され、2025年末までに通信事業者が農村部の基地局を稼働させました。しかし、カバレッジは依然として限定的であり、国内の農地面積には及んでいません。50ミリ秒未満の低遅延により、自律型トラクターがリアルタイムで播種量や散布量を調整できるようになり、パイロットプロジェクトでの収量が向上しています。この技術は、より精密かつ効率的な農業を可能にし、廃棄物を削減し、資源利用を最適化することで農業慣行に革命をもたらす可能性を持っています。衛星通信の取り組みは、2028年までに農村家庭へのブロードバンドアクセス拡大を目指しています。それまでの間、多くの農場はデータを後でアップロードするオフライン型精密機械に依存しており、即時的な恩恵は限定的です。それでも、長期的な接続性の向上はデジタル統合を促進し、アルゼンチンの農業機械市場に大きな影響を与えると予測されています。これらの改善により、生産性の向上、運営コストの削減、および同地域における持続可能な農業慣行の支援が期待されています。

果樹園・ぶどう園用特殊トラクターの電動化

電動トラクターは現在、アルゼンチンの特殊作物向け機械群のごく一部を占めるにすぎません。しかし、メンドサおよびパタゴニアでのパイロットプログラムにより、運転エネルギーコストが大幅に低下し、排気ガスが排出されないことが実証されています。これらの特性は、厳格な炭素・残留物基準を適用する欧州連合の小売業者を対象とする輸出業者から特に高く評価されています。初期コストがディーゼル車に比べて大幅に高く、農村部の充電インフラが限られているにもかかわらず、電池価格の低下と気候重視の融資により、長期的には電動トラクターの経済的実行可能性が向上すると予測されています。ぶどう園や果樹園がこれらの機器を採用するにつれ、アルゼンチンの農業機械市場においてニッチながら急速に成長するセグメントが形成されると見込まれています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農業機械ローンに対する通貨連動信用リスク | −0.8% | 全国規模、小規模農場が多い地方で深刻 | 短期(2年以内) |

| 自律型機器制御におけるサイバー脆弱性 | −0.5% | 都市中心部から200km超の地域 | 中期(2〜4年) |

| 農村部における超高速ブロードバンドバックホールの不足 | −0.4% | 北西部およびパタゴニア | 長期(4年以上) |

| 高度なパワートレイン向け認定技術者の不足 | −0.3% | 自律型機械群を導入している農場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

農村部における超高速ブロードバンドバックホールの不足

農村部における超高速ブロードバンドバックホールの限られた可用性は、現代のデータ集約型農業機械の普及に対する重大な課題をもたらしています。農業が自律型またはスマートトラクター、IoTセンサー、ドローンからのリアルタイムデータによって実現される精密農業にますます依存するようになる中、これらの地域における高速・信頼性・費用対効果の高いインターネット接続の欠如が近代化、生産性、持続可能性への取り組みを妨げています。低密度地域における高い展開コストと通貨変動が相まって大きな投資障壁となり、接続性を主に都市中心部に限定しています。農地のごく一部しか毎秒25メガビットのサービスを受けられないため、多くの農家は自律運転に必要なリアルタイムのテレマティクスを活用できません [3]出典:国家通信機関、「農村接続性」、enacom.gob.ar。衛星通信の取り組みによりカバレッジが改善されると予測されているものの、高遅延という根本的な問題がサブフィールドロジスティクスを引き続き妨げています。サンタフェの「より接続された」プログラムの下での光ファイバー拡張は大きな可能性を秘めていますが、完成まで数年かかると予測されており、アルゼンチンにおけるスマート農業機械の普及に対する継続的な中期的障害として接続性の問題が残っています。

自律型機器制御におけるサイバー脆弱性

他国でのGPSスプーフィングやランサムウェアの事例は、アルゼンチンで拡大するスマート機械群に関連するリスクを浮き彫りにしています。これらの事例は、接続されたシステムの脆弱性を示しており、業務の中断や財務的損失につながる可能性があります。ISO 15998などの規格がこうしたリスクを軽減するために利用可能ですが、その採用は任意であり、ネットワークセグメンテーションや侵入検知プロトコルを実装しているディーラーはごく少数にとどまっています。これらの対策の広範な実施の欠如により、スマート機械ネットワークは潜在的なサイバー脅威にさらされたままとなっています。サイバー障害に対応する保険商品はまだ初期段階にあり、アルゼンチン農業機械市場における完全自律型展開に対する投資家の慎重姿勢の一因となっています。この慎重なアプローチは、市場がサイバーセキュリティの課題に効果的に対処する準備が整っているかどうかへの懸念を反映しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:トラクターが精密化アップグレードの中で市場価値を牽引

トラクターは最大の機械セグメントであり、2025年のアルゼンチン農業機械市場シェアの44.5%を占めました。これは、穀物地帯における耕起、播種、物流における不可欠な役割に支えられています。40〜99馬力のユニットが登録台数の約55%を占め、典型的な500〜2,000ヘクタールの農場に対応しています。2025年1月から9月にかけて、Deere & Companyは全トラクター登録台数の38.5%を占め、1,561台を記録しました。この実績は、合計4,057台の市場において達成されたものであり、前年同期比8.2%増を反映しています。国家統計国勢調査院(INDEC)によると、2024年の機械販売総台数は16,103台であり、前年比4%減、過去5年間の平均比17%減となりました。2024年の信用収縮期にトラクター登録台数を含む機械全体が落ち込んだにもかかわらず、2025年の輸出税引き下げにより受注が20%回復すると予測されており、アルゼンチン農業機械市場の要としてのトラクターの地位が強化されています。

灌漑システムは現在の基盤は小さいものの、最も成長が速いセグメントであり、アルゼンチン農業機械市場において2031年にかけて年平均成長率5.4%で拡大すると予測されています。Valmont Industries, Inc.とLindsay Corporationが大規模穀物農場向けのセンターピボットプロジェクトで優位を占め、Netafim Limitedはぶどう園や果樹園向けの点滴技術で卓越した実績を持っています。精密灌漑向けの多国間気候基金は、現在の水道料金でもシステムの回収期間を7年以内に収めるブレンドファイナンスパッケージを創出しています。揚水排出量削減によるカーボンクレジット収益が収益性を高め、小規模農家の採用を促進しています。灌漑向けアルゼンチン農業機械市場規模は成長が予測されており、気候変動への耐性に向けた構造的な転換を示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

ブエノスアイレス、コルドバ、サンタフェ、エントレ・リオスのパンパ・ウメダ各州は、アルゼンチンの国内穀物生産および農業機械支出の大きなシェアを占めており、同国の農業機械市場の経済的中心地となっています。ブエノスアイレスは、大規模農場が多く自律型機械群の導入が正当化されることから、トラクターおよびコンバインの登録台数でトップとなっています。コルドバは、CNH Industrial N.V.の製造施設への近接性と熟練したディーラー網の恩恵を受けており、高度な誘導システムの普及を促進しています。サンタフェの「より接続された」光ファイバープログラムはデジタルデバイドを縮小し、リアルタイムの機械群管理を可能にしています。一方、平均農場規模が小さいエントレ・リオスは、自動化レベルが低い中程度の馬力機器に重点を置いています。

穀物地帯の外では、メンドサ、サン・フアン、ラ・リオハからなるクヨ地方がアルゼンチン農業機械市場の価値に大きく貢献しています。持続的な干ばつ状況とぶどう園の拡大により、点滴灌漑システムおよびコンパクトな特殊トラクターへの需要が高まっています。サルタ、トゥクマン、フフイの北西部各州では、機械化を促進する労働コストの上昇を背景に、サトウキビ、柑橘類、タバコの収穫機械への支出が集中しています。パタゴニアは国内販売のごく一部を占めるにすぎませんが、果物輸出に対する欧州小売業者の厳格な基準を満たすことを目的とした電動トラクターの試験場として台頭しています。

信用、ブロードバンド、技術サポートへのアクセスにおける地域格差が将来の発展に影響を与えています。コルドバは精密機能に連動した機械税控除を提供し、サンタフェはクラウドベースのプラットフォームを支援する光ファイバーバックホールへの補助金を提供しています。ブエノスアイレスは農村部のブロードバンド整備が遅れており、首都から100キロメートル圏外でのライブデータ共有が制限されています。北西部の遠隔地やパタゴニアではサービスセンターまで500キロメートルの移動が必要であり、ダウンタイムが長くなり複雑な電子機器の導入に対するビジネスケースが弱まっています。これらの格差は、アルゼンチン農業機械市場が水不足地域や技術的に積極的な州でより速い成長を見せる一方、周辺地域での機械普及は信用と接続性の同時改善にかかっていることを示唆しています。

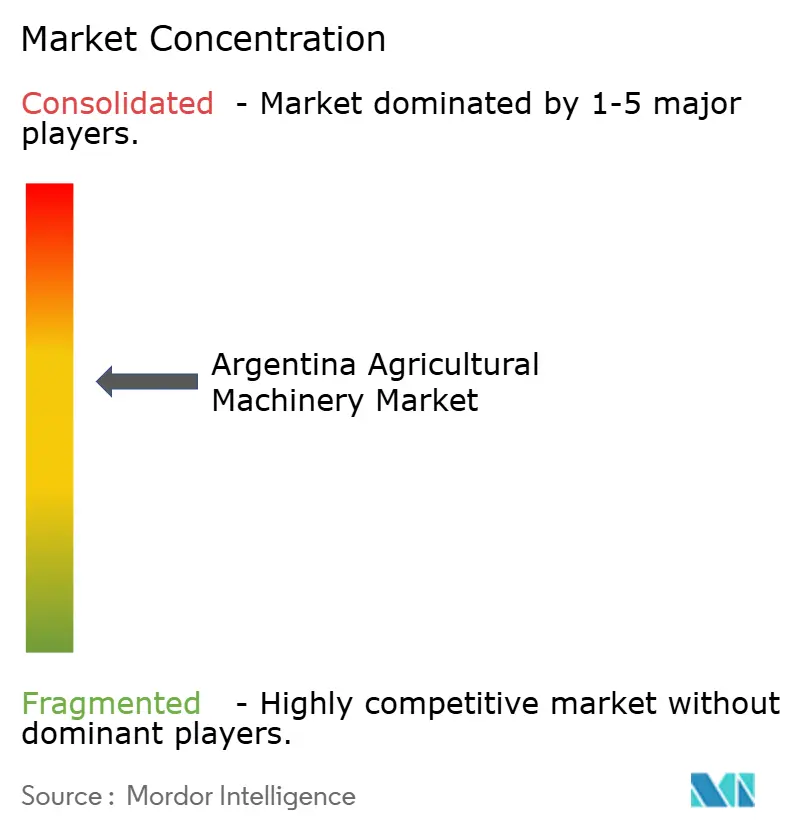

競合環境

アルゼンチンの農業機械分野は中程度の集中度を示しています。Deere & Company、CNH Industrial N.V.、AGCO Corporation、Kubota Corporation、およびMahindra & Mahindra Limitedが2025年の市場収益において大きなシェアを占めました。Deere & Companyは、Operations Centerデータプラットフォームをハードウェアとバンドルし、すべての取引にサブスクリプション収益を組み込むことで、トラクターおよびコンバインにおける大きなシェアを維持しています。CNH Industrial N.V.はコルドバでの国内組立を活用してペソ建てで見積もりを提示し、納期を短縮することで、通貨変動時に優位性を発揮しています。AGCO Corporationは、カーボンクレジットからすでに利益を得ており自律型パワートレインを必要とする大規模農場向けにプレミアムのFendtラインを推進していますが、高価格設定がアルゼンチン農業機械市場における中間層への普及を制限しています。

市場の混乱が進んでいます。2024年には約4,000台の中国製トラクターが非公式輸入業者を通じて参入し、価格を最大40%下回る一方で精密機能は限定的です。CrucianelliやMetalforなどの国内農業機器専門メーカーは、グローバル大手が見落としている500〜1,000ヘクタールの農場向けに低コストで現地サービスが可能な機器を提供することで、この中間市場を開拓しています。精密灌漑のリーダーであるNetafim Limited、Lindsay Corporation、Valmont Industries, Inc.は、トラクター大手のコアスキルセットとは大きく異なる分野で競争し、耕起機械よりも速く成長するセグメントを獲得しています。技術的な賭けは高まっています。AGCO Corporationによる2024年4月のPTx Trimbleジョイントベンチャーの20億米ドルでの買収は、2028年以降に鉄製品のマージンを超える可能性のあるデータエコシステムと分析マージンの獲得競争を浮き彫りにしています。

政策変更が市場競争に影響を与えています。明確なサイバーセキュリティやデータ主権に関する規制の欠如は、免責条項を作成し社内法務チームを維持するリソースを持つ既存プレーヤーに有利に働いています。主要企業はこれに対応するため、機械、ソフトウェア、資金調達、農業コンサルティングを組み合わせた統合ソリューションを提供することで顧客依存度を高めていますが、同時に資本要件も引き上げています。その結果、アルゼンチンの農業機械市場はセグメント化が進んでいます。パンパ・ウメダ地域では精密農業対応の機械群が普及している一方、周辺地域のコスト重視の購買者は国内機器や並行輸入品を好む傾向があります。

アルゼンチン農業機械産業のリーダー企業

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:AGCO Corporationのプレミアム農業機械ブランドであるFendtがアルゼンチン市場に参入し、ブラジルおよびパラグアイを超えた南米でのプレゼンスをさらに拡大しました。同ブランドはアルゼンチンでFendt Gold Starプログラムを導入する計画であり、3年間のメーカー保証とリモートパフォーマンスモニタリングが含まれています。

- 2025年11月:アルゼンチンを拠点とする農業機械のリーダー企業Crucianelliが、製品開発および製造プロセスを強化するためにSiemens Xceleratorビジネスプラットフォームを導入しました。新型農業機械であるDóminaシーダーは、農家がヘクタール当たりの収量を最適化できるよう、Siemensのソフトウェアを使用して完全設計されました。

- 2025年3月:Captain Tractorsが、ラス・バリジャスに拠点を置く農業機械メーカーVIALCAM S.A.(GROSSPAL)との戦略的パートナーシップを通じてアルゼンチン市場に参入し、販売事業を開始しました。

アルゼンチン農業機械市場レポートの調査範囲

農業機械とは、農業における効率性と生産性の向上を目的として、耕起、播種、灌漑、収穫、収穫後処理などの農場作業を行うために使用される機械設備および工具を指します。

アルゼンチン農業機械市場レポートは、トラクター、耕起・耕耘機械、播種機械、収穫機械、牧草・飼料機械、灌漑機械、その他機械タイプを含む機械タイプ別に区分されています。市場予測は米ドル建ての金額ベースで提供されています。

| トラクター | 40馬力未満 |

| 40〜99馬力 | |

| 100馬力超 | |

| 耕起・耕耘機械 | プラウ |

| ハロー | |

| カルチベーターおよびティラー | |

| その他の耕起・耕耘機械 | |

| 播種機械 | シードドリル |

| プランター | |

| スプレッダー | |

| その他の播種機械 | |

| 収穫機械 | コンバインハーベスター |

| 飼料収穫機 | |

| その他の収穫機械 | |

| 牧草・飼料機械 | モーア |

| ベーラー | |

| その他の牧草・飼料機械 | |

| 灌漑機械 | スプリンクラー灌漑 |

| 点滴灌漑 | |

| その他の灌漑機械 | |

| その他の機械タイプ |

| 機械タイプ別 | トラクター | 40馬力未満 |

| 40〜99馬力 | ||

| 100馬力超 | ||

| 耕起・耕耘機械 | プラウ | |

| ハロー | ||

| カルチベーターおよびティラー | ||

| その他の耕起・耕耘機械 | ||

| 播種機械 | シードドリル | |

| プランター | ||

| スプレッダー | ||

| その他の播種機械 | ||

| 収穫機械 | コンバインハーベスター | |

| 飼料収穫機 | ||

| その他の収穫機械 | ||

| 牧草・飼料機械 | モーア | |

| ベーラー | ||

| その他の牧草・飼料機械 | ||

| 灌漑機械 | スプリンクラー灌漑 | |

| 点滴灌漑 | ||

| その他の灌漑機械 | ||

| その他の機械タイプ | ||

レポートで回答される主要な質問

2031年のアルゼンチン農業機械市場の予測規模はいくらですか?

2026年から年平均成長率4.23%で成長し、2031年までに21億4,000万米ドルに達すると予測されています。

現在最大の販売シェアを持つ機器カテゴリーはどれですか?

トラクターが2025年の市場価値の44.5%を占め、支出の最大シェアとなっています。

灌漑機械が最も成長の速いセグメントである理由は何ですか?

クヨ地方および北西部における慢性的な干ばつと優遇気候ファイナンスにより、2031年にかけて年平均成長率5.4%でシステムの普及が促進されています。

カーボンクレジットが機械購入にどのような影響を与えていますか?

不耕起農場は二酸化炭素換算1メートルトン当たり15〜25米ドルを獲得でき、5年間で機械コストの30〜40%を相殺することができます。

最終更新日: