インドの動物性タンパク質市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

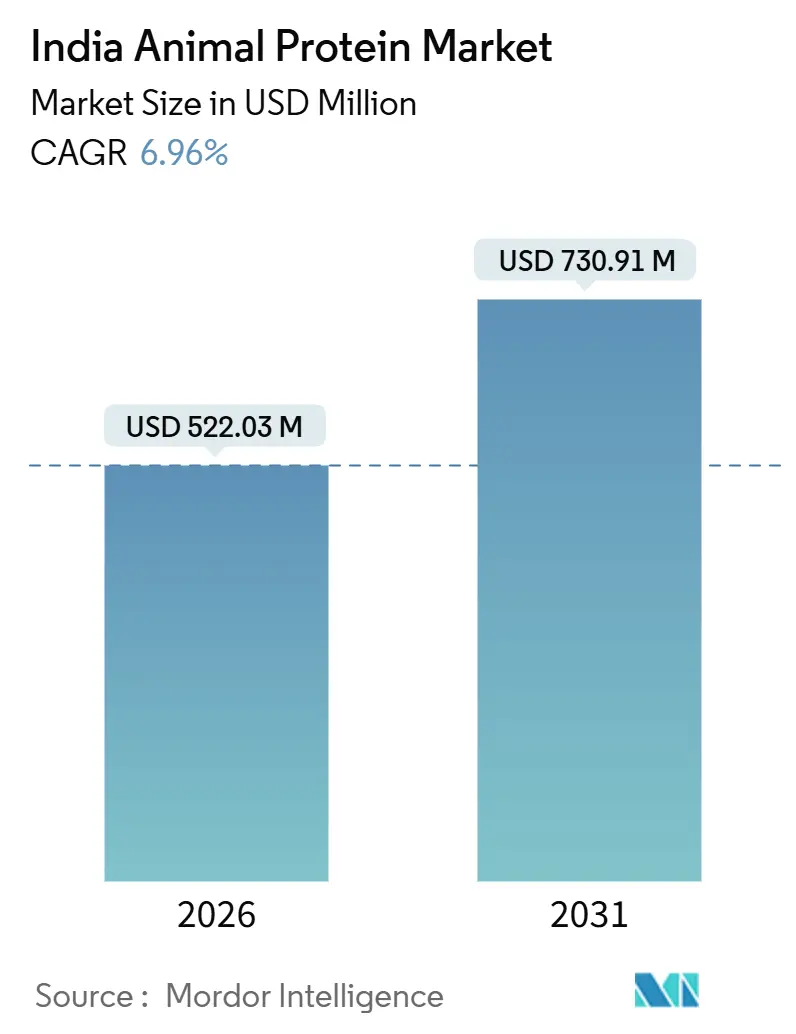

| 市場規模 (2026) | 522.03 百万米ドル |

| 市場規模 (2031) | 730.91 百万米ドル |

| 成長率 (2026 - 2031) | 6.96% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの動物性タンパク質市場分析

インドの動物性タンパク質市場規模は2026年に5億2,203万USDであり、年平均成長率(CAGR)6.96%で拡大し、2031年には7億3,091万USDに達する見込みです。この成長は、家計所得の上昇、急速な都市化、および報道情報局が強調した酪農・畜産インフラへの38億USDに上る政府投資によって支えられています[1]出典:報道情報局、「政府の制度が酪農インフラを後押し」、pib.gov.in。民間および協同組合のプロセッサーは、膜ろ過技術およびコールドチェーン能力の強化に取り組んでいます。これにより輸入依存が低減されるとともに、ホエイ、カゼイン、コラーゲン原料がメインストリームブランドおよびプレミアムブランドの双方に対して競争力のある価格で提供できるようになっています。需要はさらに、インドにおける5,000万人規模のフィットネス愛好者という強固な基盤によって押し上げられており、彼らは利便性の高い高品質タンパク質を優先しています。加えて、コラーゲンペプチドとアーユルヴェーダ植物エキスを組み合わせたニュートリコスメティクスの発売が新たな消費者層を開拓しています。短期的には疾病発生や飼料価格の変動といった課題が見込まれるものの、インドの動物性タンパク質市場の長期見通しは引き続き楽観的です。製品革新、多様な流通チャネル、ニュートラシューティカル分野における規制の明確化などの要因がこの自信を裏付けています。

主要レポートのポイント

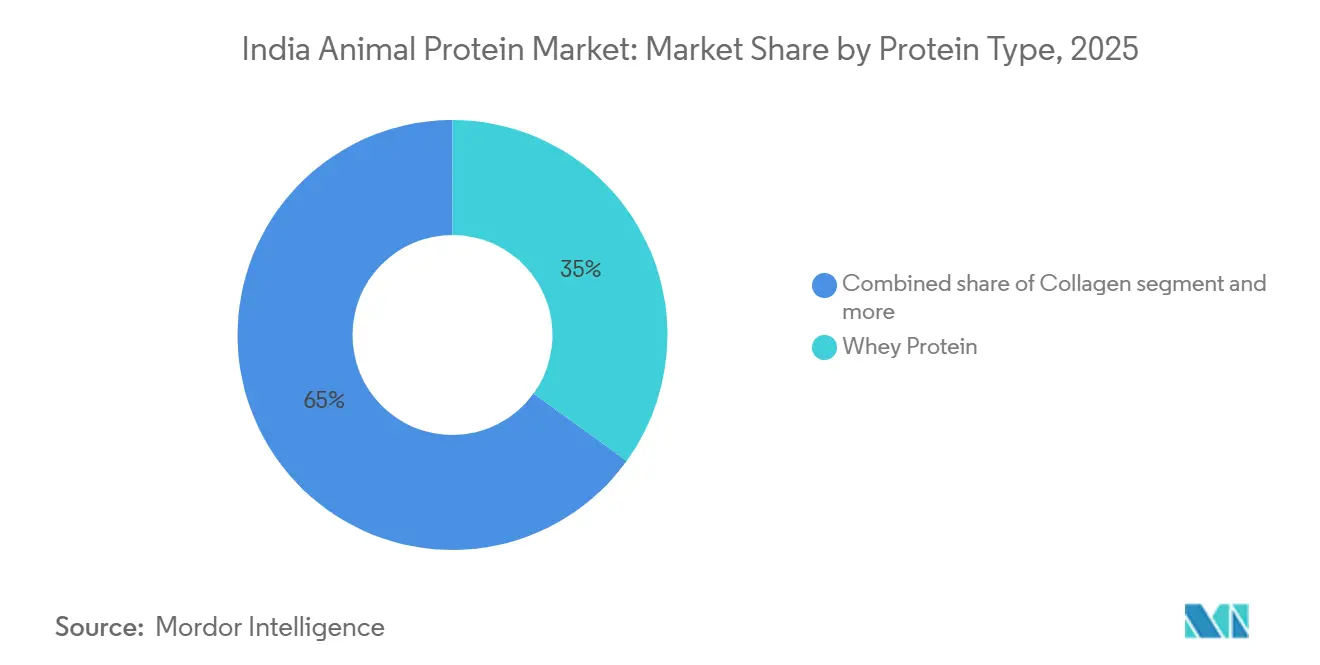

- タンパク質の種類別では、ホエイタンパク質が2025年においてインドの動物性タンパク質市場シェアの34.96%を占め、コラーゲンペプチドは2031年にかけて最も高い年平均成長率(CAGR)7.80%を記録すると予測されています。

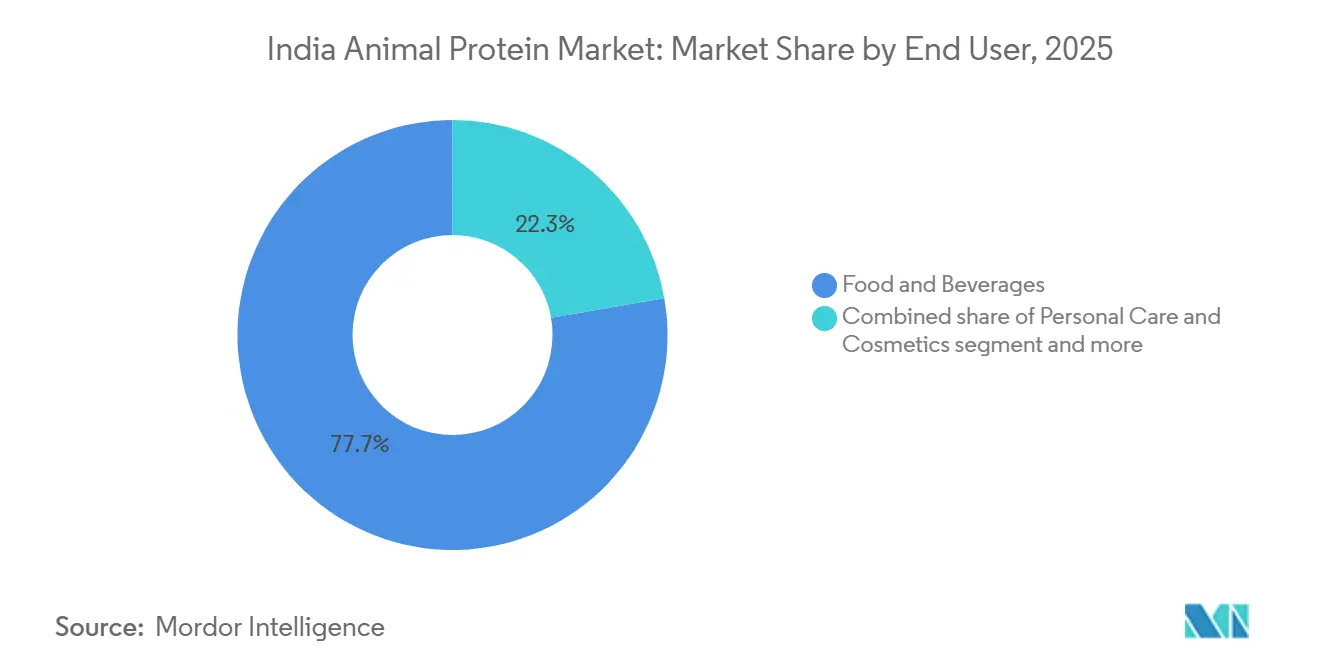

- エンドユーザー別では、食品・飲料が2025年においてインドの動物性タンパク質市場規模の77.74%を占め、パーソナルケアおよび化粧品セグメントは2026年から2031年の間に年平均成長率(CAGR)8.13%で加速すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドの動物性タンパク質市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜) 年平均成長率(CAGR)予測への影響(%) | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| フィットネス文化の拡大と アクティブなライフスタイル | +1.2% | 国内全般、 特に主要都市圏(ムンバイ、デリー首都圏、ベンガルール、 ハイデラバード)に集中 | 中期 (2〜4年) |

| 精密給餌技術の 採用 | +0.8% | 国内全般、 グジャラート州、パンジャブ州、ハリヤーナー州の酪農地帯での早期普及 | 長期 (4年以上) |

| 付加価値酪農製品への 移行 | +1.0% | 国内全般、 都市部市場および現代的小売の拡大が牽引 | 中期 (2〜4年) |

| 育種・遺伝学における 技術進歩 | +0.7% | 国内全般、 ラジャスタン州、グジャラート州、マディヤ・プラデーシュ州の在来品種産地に集中 | 長期 (4年以上) |

| ニュートラシューティカルおよび 機能性食品の成長 | +1.1% | 国内全般、 第1層都市にプレミアムセグメントが集中 | 短期 (2年以内) |

| 国内加工インフラの 拡充 | +1.3% | 国内全般、 ウッタル・プラデーシュ州、マハーラーシュトラ州、タミル・ナードゥ州の農村部ミルクシェッド地域への波及 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

フィットネス文化の拡大とアクティブなライフスタイル

2025年、インドのフィットネス文化は重要な転換点を迎えました。Cult.fitは300か所以上のセンターで250万人のアクティブ会員を誇っています。2024年までに、フィットネス市場全体は26億USDと評価され、受動的なウェルネスからパフォーマンス志向の栄養摂取へのシフトを示しています。この行動変容は、青少年スポーツ省によるフィット・インディア・ムーブメントなどの政府の取り組みによってさらに促進されています[2]出典:青少年スポーツ省、「フィット・インディア・ムーブメント参加データ」、yas.nic.in。2024年だけでも、このムーブメントはコミュニティスポーツイベントに5,000万人以上の参加者を集めました。こうした熱狂がインドにおけるホエイタンパク質製品への需要を刺激しており、筋肉の素早い回復とリーンマスゲインの促進をうたうこれらの製品は青少年スポーツ省によっても強調されています。この急増に対応するため、国内メーカーは生産の地場化を進めています。例えばParag Milk Foodsは、2026年末までに年間1万メトリックトンの生産能力を目指し、インド最大のホエイタンパク質濃縮物施設の建設に300クローレインドルーピーを投資しました。一方、カルナータカ・ミルク連盟はHealthKartと提携し、ナンディニブランドのタンパク質シリーズを共同開発し、現在5,000か所の小売店で販売されています。輸入分離物から国内で分画されたホエイへの移行により、陸揚げコストが約20%削減されました。このコスト削減により、特に上昇志向の中産階級にとって魅力的な競争力ある価格の製品提供が可能になっています。しかし、このセグメントの成長には課題もあります。伝統的な乳製品消費習慣が根付いている第3層都市では、消費者の認知度がいまだ限定的であり、2028年頃まで市場浸透が難航する見通しです。

国内加工インフラの拡充

2024年3月、Mother Dairyはウッタル・プラデーシュ州およびラジャスタン州に2か所の高度加工プラントを設立するため750クローレインドルーピーの投資を発表しました。超高温殺菌および膜ろ過ラインを備えたこれらのグリーンフィールド施設では、カゼイン塩および乳タンパク質濃縮物が製造される予定です。2025年2月、Amulはコルカタに世界最大のカード製造プラントを開設し、1日あたり100万キログラムの生産能力でタンパク質分画のためのホエイストリーム抽出を可能にしました。これらの拡張は、2024年に450件のプロジェクトに対して2兆9,610億インドルーピーの優遇融資を実行した畜産インフラ開発基金によって支援されており、コールドチェーン物流、自動搾乳パーラー、排水処理システムへの民間投資を促進しています。新たな生産能力はウッタル・プラデーシュ州などの乳余剰州に戦略的に配置されており、同州は2023〜24年のインドの2億3,930万メトリックトンの牛乳生産量の18%を占め、原材料への近接性と腐敗の抑制を確保しています。このインフラ成長は重要な課題に対処するものでもあります。2024年、インドのタンパク質原料の自給率はわずか42%であり、ニュージーランド、欧州連合、米国からの輸入が外国為替リスクおよび関税リスクに市場を晒していました。

ニュートラシューティカルおよび機能性食品の成長

規制の変化と臨床的検証要件がニュートラシューティカル需要を再形成しています。2024年、インド食品安全基準局(FSSAI)は、免疫、認知健康、または代謝ウェルネスに関連する機能性表示に対し、ヒト臨床試験データを含む市販前申請を義務付ける規制案を導入しました[3]出典:インド食品安全基準局、「ニュートラシューティカル規制案2024」、fssai.gov.in。これにより証拠基準が引き上げられ、科学的根拠に基づいたブランドが有利になっています。Nestlé IndiaとDr. Reddy's Laboratoriesは2024年に合弁会社を設立し、高齢者のサルコペニアおよび術後回復を対象とした、従来の乳製品では対応できていないニーズを持つResource High Proteinなどのタンパク質強化医療栄養製品を共同開発しています。同時に、乳児用調製乳メーカーは、FSSAI の2025年指令によりタンパク質サプリメントおよび乳幼児食品へのアレルゲン表示が義務付けられたことを受け、アレルゲン性を低減するための加水分解ホエイペプチドを用いた製品再処方を進めています。これらの規制は社内研究開発体制の整った確立したプレーヤーに恩恵をもたらす一方、臨床試験リソースを持たない中小企業を市場から締め出し、市場集中を招いています。構造・機能表示のためのコンプライアンスコストは現在1クローレインドルーピーを超えており、ニッチな新規参入者に対する参入障壁となり、確立したブランドを保護しています。

付加価値酪農製品への移行

付加価値酪農製品の発売により、消費者の期待と利益率が再形成されています。2024年10月、Britannia IndustriesとBel Groupはマハーラーシュトラ州にチーズ製造プラントを開設し、220クローレインドルーピーを投資しました。酵素改質チーズ技術を活用するこの施設は、より長い賞味期限でよりクリーミーなテクスチャーを生産することを目的としており、急拡大するピザおよびクイックサービスレストラン市場に特化して対応しています。2024年11月、カルナータカ・ミルク連盟のナンディニブランドがデリー市場に初参入し、ギリシャヨーグルト、パニール、風味付き牛乳を展開しました。現代的小売および電子商取引を通じて1日25万リットルを流通させ、ナンディニはAmulおよびMother Dairyなどの大手との競争を激化させています。酪農セクターにおけるプレミアム化のトレンドは明らかです。付加価値酪農製品の粗利益率が28%から35%であるのに対し、コモディティの液体牛乳はわずか12%から18%にとどまります。この格差が協同組合によるチーズ、ヨーグルト、タンパク質強化飲料への投資を促進しています。このような利益率の成長は利益を押し上げるだけでなく、精密給餌や遺伝子強化といった上流事業の資金調達にも貢献し、消費者のプレミアム化と生産効率を結びつけるフィードバックループを形成しています。しかし、この移行には課題も伴います。チーズとヨーグルトは安定した乳脂肪とタンパク質の比率に依存するため、生産者は原料コストの変動リスクに直面しており、高度な調達・ブレンド戦略が求められます。

抑制要因の影響分析*

| 抑制要因 | (〜) 年平均成長率(CAGR)予測への影響(%) | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| 家畜の疾病発生の蔓延 | -0.9% | 国内全般、 ケーララ州、西ベンガル州、アッサム州の養鶏クラスターで深刻 | 短期 (2年以内) |

| 植物性「スマートプロテイン」セクターとの競争 | -0.6% | 国内全般、 主要都市市場および第1層都市が牽引 | 中期 (2〜4年) |

| 飼料・えさの深刻な不足 | -0.7% | 国内全般、 降水量不足地域(マハーラーシュトラ州、カルナータカ州、ラジャスタン州)で深刻 | 短期 (2年以内) |

| 在来品種の遺伝的生産性の低さ | -0.5% | 国内全般、 ラジャスタン州、グジャラート州、マディヤ・プラデーシュ州の在来品種産地に集中 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

家畜の疾病発生の蔓延

2024年および2025年、ケーララ州および西ベンガル州における鳥インフルエンザの発生により、120万羽以上が殺処分されました。これは卵タンパク質のサプライチェーンを混乱させただけでなく、孵化場およびレイヤー農場のバイオセキュリティコンプライアンスコストも増加させました。インド最大の統合型家禽生産者の一つであるVenkateshwara Hatcheriesは、2024年度に前年比11.6%の売上減を経験しました。同社はこの減少を、疾病による生産停止と増加するワクチン接種コストに起因するものとしています。2024年に実施された大規模なワクチン接種キャンペーンで国家動物疾病制御プログラムの下で5億頭の牛が接種を受けたにもかかわらず、口蹄疫とランピースキン病が散発的に牛群に影響を及ぼし続けました。これらの疾病の経済的影響は、直接的な死亡損失にとどまりません。検疫措置が牛乳集荷ルートを混乱させ、日本や韓国など疾病に敏感な市場への卵粉末およびゼラチンの輸出禁止により外貨収益が減少しました。さらに、疾病リスクが機関投資家の大規模な集約的動物飼育施設への投資を慎重にさせています。この躊躇は農場の分散した構造を維持させ、規模の経済を制限し、タンパク質原料の買い手にとって品質とトレーサビリティの確保を困難にしています。

植物性「スマートプロテイン」セクターとの競争

2024年および2025年、植物性タンパク質ベンチャーは1,500万USD以上のベンチャーキャピタルを確保しました。Good DotはシリーズA資金調達で1,000万USDを調達し、組織状植物性タンパク質の製品ラインを拡大しました。一方、Wakao Foodsはジャックフルーツベースの食肉代替品を全国8,000か所の小売店に導入しました。Reliance Retailの後押しを受けるBlue TribeおよびImagine Meatsは、現代的小売の流通網と積極的なプロモーション価格戦略を活用し、味や食感を妥協することなく環境負荷の低減を求めるフレキシタリアン消費者を取り込んでいます。インド・グッドフード研究所は、2024年に都市部のミレニアル世代の間で代替タンパク質の採用が22%増加したと報告しており、動物性製品における抗生物質残留物への懸念および畜産システムのカーボンフットプリントが主な要因とされています。植物性タンパク質はインドの総タンパク質消費量の3%未満を占めるにとどまりますが、その急速な成長は特に味の同等性が実現された即席食品およびスナックセグメントで動物性タンパク質供給源に挑戦しています。これに対応して、動物性タンパク質ブランドは生体利用効率、完全アミノ酸プロファイル、クリーンラベル調達を強調しながら、動物由来栄養を完全には放棄しない健康意識の高い消費者にアピールするためホエイやコラーゲンとエンドウ豆や大豆分離物をブレンドしたハイブリッド処方の探求を進めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タンパク質の種類別:ホエイの優位性とコラーゲンの勢い

2025年、ホエイタンパク質はタンパク質種類セグメンテーションにおいて34.96%の圧倒的なシェアを占め、その迅速な消化性と豊富な分岐鎖アミノ酸含有量により、スポーツ栄養および乳児用調製乳において最も好まれています。一方、コラーゲンは2026年から2031年にかけて7.80%の力強い年平均成長率(CAGR)で成長する見込みであり、主にインドの急成長するコラーゲンニュートリコスメティクス市場に牽引されています。美容ブランドは現在、シワの改善と関節の健康増進などの効果に焦点を当て、摂取可能なスキンケアラインに海洋性および牛由来コラーゲンペプチドを配合しています。重要な動きとして、Laurus Bioは2024年に遺伝子工学評価委員会からの承認を取得し、微生物発酵による組換えヒトコラーゲンの生産が可能となりました。これにより、インドは動物由来への懸念を回避しながら医薬品グレードのコラーゲンの有望な輸出拠点として位置付けられています。業界の自信をさらに裏付けるものとして、Nitta Gelatin Indiaは2024年5月にケーララ州のコラーゲンペプチド製造施設の拡張に60クローレインドルーピーを投じることを発表し、2025年半ばまでの稼働を予定し、パーソナルケアおよびニュートラシューティカルセクターからの堅調な需要を見込んでいます。

カゼインおよびその誘導体は、6〜8時間にわたりアミノ酸を供給するゆっくりとした放出特性から、加工チーズ、コーヒーホワイトナー、および臨床栄養においてニッチな役割を担っています。乳タンパク質濃縮物および分離物は、複雑な安定剤よりもシンプルな成分リストを好むクリーンラベルトレンドに後押しされ、高タンパク質ヨーグルトおよび飲料において人気が高まっています。卵タンパク質はベーカリーおよび菓子の定番でしたが、鳥インフルエンザによる供給混乱がメーカーにホエイとエンドウ豆タンパク質のブレンドの探求を促しています。ゼラチンはグミ、カプセル、菓子に欠かせない存在ですが、ハラール認証およびベジタリアン認証に関する課題が成長を阻み、一部ではペクチンや寒天などの植物性代替品への移行が見られます。昆虫タンパク質はまだ黎明期にあるものの、持続可能な魚粉代替品を求める水産養殖飼料メーカーから関心を集めています。ただし、新規食品承認に関する規制の不透明さが商業展開を抑制しています。加水分解コラーゲン、骨スープ濃縮物、臓器肉ペプチドを含む「その他の動物性タンパク質」セグメントは、先祖代々の栄養および腸の健康市場においてニッチな地位を確立しており、その収益性の高い可能性を示しています。

エンドユーザー別:食品の優位性と化粧品の加速

2025年、食品・飲料がエンドユーザー需要を牽引し、77.74%を占めました。これにはベーカリー、飲料、朝食シリアル、調味料、菓子、乳製品代替品、即席食品(RTE/RTC)、スナックが含まれ、タンパク質強化が普遍的な付加価値として機能しています。一方、パーソナルケアおよび化粧品セクターは、コラーゲン配合セラム、経口美容サプリメント、ヘアケア製品が専門店からメインストリームの小売および電子商取引へと拡大するトレンドに牽引され、2026年から2031年にかけて年平均成長率(CAGR)8.13%で成長する見込みです。乳幼児食品、高齢者栄養、医療栄養、スポーツパフォーマンス製品を含むサプリメントは、高齢化人口と増加する慢性疾患により顕著な成長を遂げています。Parag Milk FoodsおよびカルナータカMilk連盟は、輸入品と比較して25%安価な国内生産ホエイ分離物を活用し、Optimum NutritionおよびMuscleBlaze等のグローバルブランドから市場シェアを獲得することを目指してスポーツ栄養セグメントをターゲットにしています。

食品・飲料の中では、乳製品およびその代替品が動物性タンパク質原料の最大の消費者です。メーカーはホエイタンパク質分離物を用いて製品を再処方し、機能性栄養の需要に対応するため1食あたりのタンパク質含有量を3グラムから10グラムに引き上げています。加水分解コラーゲンおよび卵タンパク質は、忙しい都市部のビジネスパーソンの満腹感と栄養価を高めるため、即席料理(RTC)および即席食品(RTE)に添加されています。飲料、特にプロテインシェイクおよび強化牛乳は、外出先での消費需要によりボリューム成長が顕著です。ベーカリーセクターでは卵アルブミンが膨張を助け、ホエイタンパク質が水分を保持します。菓子ではゲル化とテクスチャー付与にゼラチンが活用されています。動物飼料への利用は金額では小さいものの、飼料転換率と嗜好性を改善する高品質タンパク質が求められる水産養殖およびペットフードにとって重要です。このセグメント区分は動物性タンパク質の多様な用途を示す一方、伝統的な用途を侵食する植物性および発酵由来の代替品との競争も浮き彫りにしています。

地理分析

インドの動物性タンパク質市場は多様な生産・消費の様相を呈しており、各地域に特色ある中心地が形成されています。インドが世界最大の牛乳生産国という地位に支えられた西部および南部地域が、乳タンパク質セクターをリードしています。グジャラート州の大手酪農協同組合は、マハーラーシュトラ州およびカルナータカ州の民間企業とともに、ホエイタンパク質加工能力を強化しています。これは動物性タンパク質市場の価値を占めるタンパク質強化食品への急増する需要に対応するものです。2024年の注目すべき変化として、マハーラーシュトラ州は水産養殖飼料生産の重要拠点として位置付けられ、同州の急成長する内水面および海洋漁業農場に対応する新施設が稼働しています。ムンバイやベンガルールなどの主要都市は消費の最前線にあり、人口の約33%が直接ジムへのアクセスを有していることが2030年に向けて動物性タンパク質セクターの需要を牽引しています。

東部および中部地域は、組織的な養鶏および水産養殖の大きな変革に主に牽引され、最も急速な成長を遂げています。現在、主要食肉生産州となっている西ベンガル州は卵生産でも記録を更新しています。2024年のビハール州およびテランガーナ州における大型家禽加工プラントの開設事例では、2025年までに1日あたり合計1.5万羽の処理能力を見込み、タンパク質需要の高い農村部および準都市部の人々に対応しています。これらの地域の農家は商業的畜産農業へと転換を進め、タンパク質転換率を高めるために伝統的な飼料混合物から工業用飼料処方へと移行しています。この地域の成長はさらに、2025年にオディシャ州やチャッティースガル州などの州で屠畜場および冷蔵倉庫の拡充を補助した政府インフラ資金によって活性化されています。

北部インドでは、乳由来タンパク質への注力と急成長する栄養補助食品セクターが市場の特色となっています。ウッタル・プラデーシュ州は、第2位の食肉生産州であると同時に牛乳およびカゼイン生産でも首位に立つ二重の巨人として際立っています。同地域では特に都市部の北インド市場において即席食品(RTE)および即席料理(RTC)の動物性タンパク質製品の急増が見られます。2024年の注目すべき展開として、パンジャブ州およびハリヤーナー州の大手生産者が人工知能(AI)を採用し、複雑なタンパク質調達・流通システムを合理化しています。2026年初頭までに、一人あたりの食肉供給量は年間7.51kgに達し、2023年からの継続的な上昇を示しており、必須動物性栄養が第2層・第3層都市にまで普及していることを裏付けています。

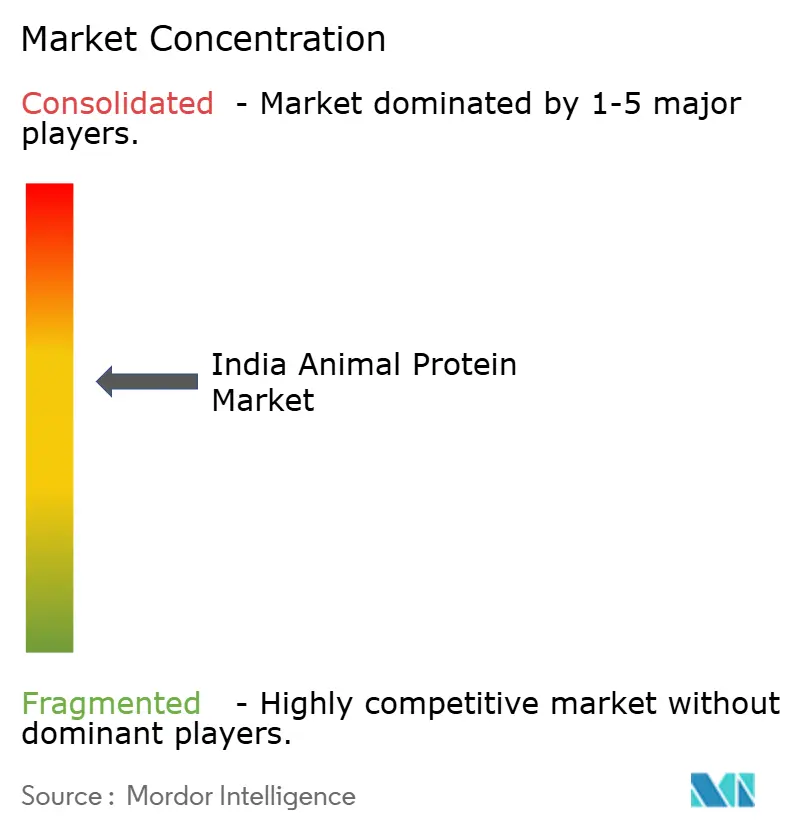

競争環境

インドの動物性タンパク質市場は、多国籍原料サプライヤー、国内酪農協同組合、専門タンパク質プロセッサーが重複するバリューチェーンで競合する中程度に分散した市場構造を呈しています。Fonterra、Glanbia、Kerry Group、Arla Foodsはグローバルな調達ネットワークと技術的応用支援を活用して大手食品メーカーにサービスを提供しています。一方、Amul、Mother Dairy、Parag Milk Foods、カルナータカ・ミルク連盟は垂直統合された酪農オペレーションと強固な地域ブランドエクイティを活かしています。戦略的取り組みとしては、ホエイ分画への後方統合、ブランド消費者製品への前方統合、およびニッチなタンパク質専門企業の買収による水平展開が挙げられます。例えば、Godrej Agrovetの2025年12月におけるテランガーナ州の酪農施設への150クローレインドルーピーの投資は、輸入価格の変動からマージンを保護する自社向け原料能力へのシフトを示しています。ホワイトスペースの機会としては、中東輸出市場向けハラール認証コラーゲン、プレミアム国内セグメント向けオーガニックホエイタンパク質、および臨床栄養向け加水分解卵タンパク質が挙げられます。これらのニッチ市場には特別な認証とサプライチェーンのトレーサビリティが求められ、確立した品質管理システムを持つ既存企業に有利に働きます。

新興の破壊的存在はバイオテクノロジーを活用して動物由来の制約を克服しています。Laurus Bioの組換えコラーゲンプラットフォームおよびパイロットスケールの昆虫タンパク質事業は、精密発酵および代替原料への長期的なシフトを示しています。技術採用は不均一であり、大手協同組合はIoT対応牛乳分析装置およびブロックチェーントレーサビリティを導入している一方、中小プロセッサーは手動品質検査および紙ベースの文書管理に頼っています。植物性タンパク質ブランドが動物性と植物性タンパク質を組み合わせたハイブリッド処方に参入を拡大するにつれ、競争の激化が予想されます。このトレンドは伝統的なプレーヤーに対し、生体利用効率、味、機能的パフォーマンスに焦点を当てた明確な価値提案を明示することを促すでしょう。インド食品安全基準局(FSSAI)のニュートラシューティカルおよび栄養強化基準に基づく規制コンプライアンスは、重要な差別化要因となっています。社内研究室および臨床試験パートナーシップを持つブランドは、リソースが限られた競合他社よりも効率的に健康機能表示を実証することができます。

市場はまた、持続可能性と倫理的調達への関心の高まりも見せています。企業はますますエコフレンドリーな実践を採用しており、製造工程でのカーボンフットプリントの削減や家畜の人道的な扱いの確保などに取り組んでいます。こうした取り組みは、サプライチェーンの透明性と持続可能性に対する消費者の進化するニーズに沿ったものです。さらに、電子商取引プラットフォームの台頭が流通戦略を再形成しており、ブランドはより広い顧客層にリーチしながらパーソナライズされた製品オプションを提供できるようになっています。市場が進化する中で、革新、持続可能性、消費者中心のアプローチを効果的に統合できるプレーヤーが競争上の優位性を獲得する可能性が高いと言えます。

インドの動物性タンパク質産業のリーダー企業

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

Nakoda Dairy Private Limited

Nitta Gelatin Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Godrej Agrovetは、膜ろ過技術を備えた150クローレインドルーピーの酪農加工施設をテランガーナ州で竣工し、乳タンパク質濃縮物およびカゼイン塩の生産を開始しました。1日50万リットルの処理能力を持つ同プラントは、Godrej Agrovetの動物飼料および人間栄養部門にタンパク質原料を供給し、輸入ホエイおよびカゼインへの依存を低減します。

- 2025年2月:Amulはコルカタに世界最大のカード製造施設を開設し、1日あたり100万キログラムの生産能力を持ち、協同組合がホエイストリームを抽出して下流のタンパク質分画およびカゼイン生産を行うことを可能にしました。7,200万USD(600クローレインドルーピー)の投資により、Amulは東インド市場に新鮮な乳製品を提供しつつ、従来は廃棄または動物飼料として販売されていたホエイ副産物から価値を創出する体制を整えました。

- 2024年5月:Nitta Gelatin Indiaは、ケーララ州のコラーゲンペプチド製造施設の60クローレインドルーピーの拡張を発表し、2025年半ばまでの竣工を予定しました。この投資は、生体利用効率向上のために特定の分子量プロファイルを持つ加水分解コラーゲンを求めるニュートリコスメティクスおよびスポーツ栄養ブランドからの需要増加に対応するものです。

インドの動物性タンパク質市場レポートの対象範囲

動物性タンパク質は、科学的・産業的に動物組織および体液に由来する高品質タンパク質として定義されています。インドの動物性タンパク質市場は、タンパク質の種類およびエンドユーザーによって区分されています。タンパク質の種類別では、カゼインおよびカゼイン塩、コラーゲン、卵タンパク質、ゼラチン、昆虫タンパク質、乳タンパク質、ホエイタンパク質、およびその他の動物性タンパク質に区分されています。エンドユーザー別では、動物飼料、食品・飲料、パーソナルケアおよび化粧品、サプリメントに区分されています。食品・飲料セグメントはさらに、ベーカリー、飲料、朝食シリアル、調味料・ソース、菓子、乳製品および乳製品代替製品、即席食品(RTE/RTC)、スナックにサブセグメント化されています。同様に、サプリメントセグメントはさらに、乳幼児食品・乳児用調製乳、高齢者栄養・医療栄養、スポーツ・パフォーマンス栄養にサブセグメント化されています。市場予測は金額(USD)および数量(トン)で提供されています。

| カゼインおよびカゼイン塩 |

| コラーゲン |

| 卵タンパク質 |

| ゼラチン |

| 昆虫タンパク質 |

| 乳タンパク質 |

| ホエイタンパク質 |

| その他の動物性タンパク質 |

| 動物飼料 | |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食シリアル | |

| 調味料・ソース | |

| 菓子 | |

| 乳製品および乳製品代替製品 | |

| 即席食品(RTE/RTC) | |

| スナック | |

| パーソナルケアおよび化粧品 | |

| サプリメント | 乳幼児食品・乳児用調製乳 |

| 高齢者栄養・医療栄養 | |

| スポーツ・パフォーマンス栄養 |

| タンパク質の種類 | カゼインおよびカゼイン塩 | |

| コラーゲン | ||

| 卵タンパク質 | ||

| ゼラチン | ||

| 昆虫タンパク質 | ||

| 乳タンパク質 | ||

| ホエイタンパク質 | ||

| その他の動物性タンパク質 | ||

| エンドユーザー | 動物飼料 | |

| 食品・飲料 | ベーカリー | |

| 飲料 | ||

| 朝食シリアル | ||

| 調味料・ソース | ||

| 菓子 | ||

| 乳製品および乳製品代替製品 | ||

| 即席食品(RTE/RTC) | ||

| スナック | ||

| パーソナルケアおよび化粧品 | ||

| サプリメント | 乳幼児食品・乳児用調製乳 | |

| 高齢者栄養・医療栄養 | ||

| スポーツ・パフォーマンス栄養 | ||

市場の定義

- エンドユーザー - タンパク質原料市場はBtoBを基盤として運営されています。食品、飲料、サプリメント、動物飼料、パーソナルケアおよび化粧品メーカーが本調査市場のエンドコンシューマーとみなされています。液体・乾燥ホエイを結合剤、増粘剤、またはその他のタンパク質以外の用途に使用するメーカーは対象範囲から除外されます。

- 浸透率 - 浸透率とは、エンドユーザー市場全体の数量に占めるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量とは、本レポートの対象範囲に含まれるすべてのエンドユーザー企業が製造する製品100gあたりの平均タンパク質含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量とは、当該国または地域におけるすべての種類・形態のエンドユーザー製品の合計数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-Lactalbumin) | ほぼすべての哺乳類の牛乳における乳糖の産生を調節するタンパク質。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質の合成や、クレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な含窒素化合物の合成に必要とされる。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱する工程。 |

| BRC | 英国小売業協会(British Retail Consortium) |

| パン改良剤 | 硬直を伴わずにドウの特性を改善し、パンに品質特性を付与するために設計された特定の機能的特性を持つ複数の成分からなる小麦粉ベースのブレンド。 |

| BSF | アメリカミズアブ(Black Soldier Fly) |

| カゼイン塩 | 酸カゼイン(カゼインの誘導体)にアルカリを添加することで生成される物質。 |

| セリアック病 | 小麦、大麦、ライ麦に含まれるタンパク質であるグルテンの摂取に対する免疫反応。 |

| 初乳 | 出産直後の哺乳類が母乳産生開始前に分泌する乳白色の液体。 |

| 濃縮物 | 最も加工度の低いタンパク質の形態であり、重量あたり40〜90%のタンパク質含有量を持つ。 |

| 乾燥タンパク質基準 | サプリメント中の水分が熱によって完全に除去された後に存在する「純粋なタンパク質」の割合を指す。 |

| 乾燥ホエイ | 新鮮なホエイを低温殺菌し、保存料を添加せずに乾燥させることで得られる製品。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コンアルブミン、ビテリン、ビテレニンなどの個々のタンパク質の混合物。 |

| 乳化剤 | 油と水など、互いに混和しない食品のブレンディングを促進する食品添加物。 |

| 強化 | 製品の加工中に失われる微量栄養素を添加する工程。 |

| ERS | 米国農務省(USDA)経済調査局(Economic Research Service) |

| 押し出し成形(エクストルージョン) | 所要の形状を生産するように設計された穿孔板またはダイの開口部を通じて軟らかく混合された原料を押し出す工程。押し出された食品はその後、刃によって特定のサイズに切断される。 |

| ファバ | ファバ豆(Faba)とも呼ばれ、黄色い割り大豆の別名。 |

| FDA | 米国食品医薬品局(Food and Drug Administration) |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)をグリッツに砕き、風味料やシロップと共に加熱調理した後、冷却されたローラーの間でフレーク状に加工するプロセス。 |

| 発泡剤 | 液体または固体食品中の気体相の均一な分散を形成または維持することを可能にする食品原料。 |

| フードサービス | 外食産業とも呼ばれ、家庭外で食事を調理・提供する事業、機関、企業を含む食品産業の一部門。レストラン、学校・病院のカフェテリア、ケータリング事業など多様な形態が含まれる。 |

| 栄養強化 | 天然には含まれないか、加工中に失われる微量栄養素を意図的に添加することで、食品の栄養価を向上させること。 |

| FSANZ | オーストラリア・ニュージーランド食品規格機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| ゲル化剤 | ゲルの形成を通じて硬直を伴わず増粘を提供する安定剤および増粘剤として機能する原料。 |

| GHG | 温室効果ガス(Greenhouse Gas) |

| グルテン | 小麦、ライ麦、スペルト、大麦などの穀物に含まれるタンパク質ファミリー。 |

| ヘンプ | 産業用または医療用途に特化して栽培されるアサ(Cannabis sativa)の植物学的分類。 |

| 加水分解物 | タンパク質のアミノ酸間の結合を部分的に分解できる酵素にタンパク質を曝露することで製造されるタンパク質の一形態。大きく複雑なタンパク質が小さな断片に分解されます。その加工により消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指す。 |

| 分離物 | タンパク質の純粋な画分を得るための分離処理が施された、最も純度が高く最も加工度の高いタンパク質の形態。通常、重量あたり90%以上のタンパク質を含む。 |

| ケラチン | 毛髪、爪、皮膚の外層を形成するタンパク質。 |

| ラクトアルブミン | 乳清に含まれ、ホエイから得られるアルブミン。 |

| ラクトフェリン | ほとんどの哺乳類の牛乳に存在する鉄結合性糖タンパク質。 |

| ルーピン | マメ科ルピナス属の黄色い豆類の種子。 |

| ミレニアル世代 | ジェネレーションYまたはGen Yとも呼ばれ、1981年から1996年に生まれた人々を指す。 |

| 単胃動物 | 単一区画の胃を持つ動物を指す。単胃動物の例としては、人間、家禽、豚、馬、ウサギ、犬、猫などが挙げられる。単胃動物の多くは一般的に草などのセルロース系食材をほとんど消化できない。 |

| MPC | 乳タンパク質濃縮物(Milk protein concentrate) |

| MPI | 乳タンパク質分離物(Milk protein isolate) |

| MSPI | メチル化大豆タンパク質分離物(Methylated soy protein isolate) |

| マイコプロテイン | 真菌から誘導された単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれ、人間の消費に用いられる。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさを維持するための栄養補助食品として機能する製品および原料のカテゴリー。 |

| 骨粗鬆症 | ホルモン変化または カルシウムやビタミンDの欠乏などを主な原因として、骨組織の喪失により骨が脆弱で壊れやすくなる疾患。 |

| PDCAAS | タンパク質消化性補正アミノ酸スコア(Protein digestibility-corrected amino acid score)は、人間のアミノ酸必要量とそれを消化する能力の両方に基づいてタンパク質の品質を評価する方法。 |

| 動物性タンパク質の一人あたり消費量 | 牛乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質などの動物性タンパク質が実際の人口の各人によって消費可能な平均量。 |

| 植物性タンパク質の一人あたり消費量 | 大豆、小麦、エンドウ豆、オート麦、ヘンプタンパク質などの植物性タンパク質が実際の人口の各人によって消費可能な平均量。 |

| クォーン(Quorn) | マイコプロテインを原料として製造された微生物タンパク質であり、菌類培養物を乾燥させ、結合剤として機能する卵アルブミンまたはジャガイモタンパク質と混合した後、テクスチャーを調整し、様々な形状にプレス成形したもの。 |

| 即席料理(RTC) | すべての原料が含まれており、パッケージに記載された工程による調理や準備が一部必要な食品を指す。 |

| 即席食品(RTE) | 事前に調理・加工された食品であり、食べる前にさらなる調理や準備が不要なもの。 |

| RTD | 飲みやすい状態で提供される飲料(Ready-to-Drink) |

| RTS | すぐに提供可能な状態の食品・飲料(Ready-to-Serve) |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合で構成される脂肪の一種。一般的に健康に悪いとされている。 |

| ソーセージ | 細かく刻んで調味した肉で作られた食肉加工品であり、新鮮、燻製、または塩漬けの形態があり、通常ケーシングに詰められる。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品。 |

| ソフトゲル | 液体充填物を含むゼラチンベースのカプセル。 |

| SPC | 大豆タンパク質濃縮物(Soy protein concentrate) |

| SPI | 大豆タンパク質分離物(Soy protein isolate) |

| スピルリナ | 人間および動物が消費可能なシアノバクテリアのバイオマス。 |

| 安定剤 | 食品製品の元の質感ならびに物理的・化学的特性を維持または向上させるために添加される原料。 |

| 栄養補給 | 食事中の栄養素を補うことを目的とした、栄養素その他の物質の濃縮供給源の摂取または提供であり、栄養不足を是正することを目的とする。 |

| テクスチュラント | 食品・飲料製品の口当たりとテクスチャーを制御・変化させるために使用される特定の種類の食品原料。 |

| 増粘剤 | 液体や生地の粘度を高め、その他の特性を大幅に変えることなく濃くするために使用される原料。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、食肉中に微量に自然に存在する不飽和脂肪の一種。 |

| TSP | 組織化大豆タンパク質(Textured soy protein) |

| TVP | 組織化植物性タンパク質(Textured vegetable protein) |

| WPC | ホエイタンパク質濃縮物(Whey protein concentrate) |

| WPI | ホエイタンパク質分離物(Whey protein isolate) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外生的)は、デスクリサーチおよび文献調査、ならびに一次専門家インプットに基づいて、関連する変数・要因のグループから選定されます。これらの変数はさらに回帰分析モデル(必要に応じて)によって確認されます。

- ステップ2:市場モデルの構築 堅牢な予測方法論を構築するため、ステップ1で特定された変数・要因は既存の市場実績値に対して検証されます。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定 この重要なステップでは、すべての市場数値、変数、アナリストの見解が調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は市場の全体像を把握するためにさまざまな階層および職務を横断して選定されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム