Taille et part du marché des protéines de pois jaune

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

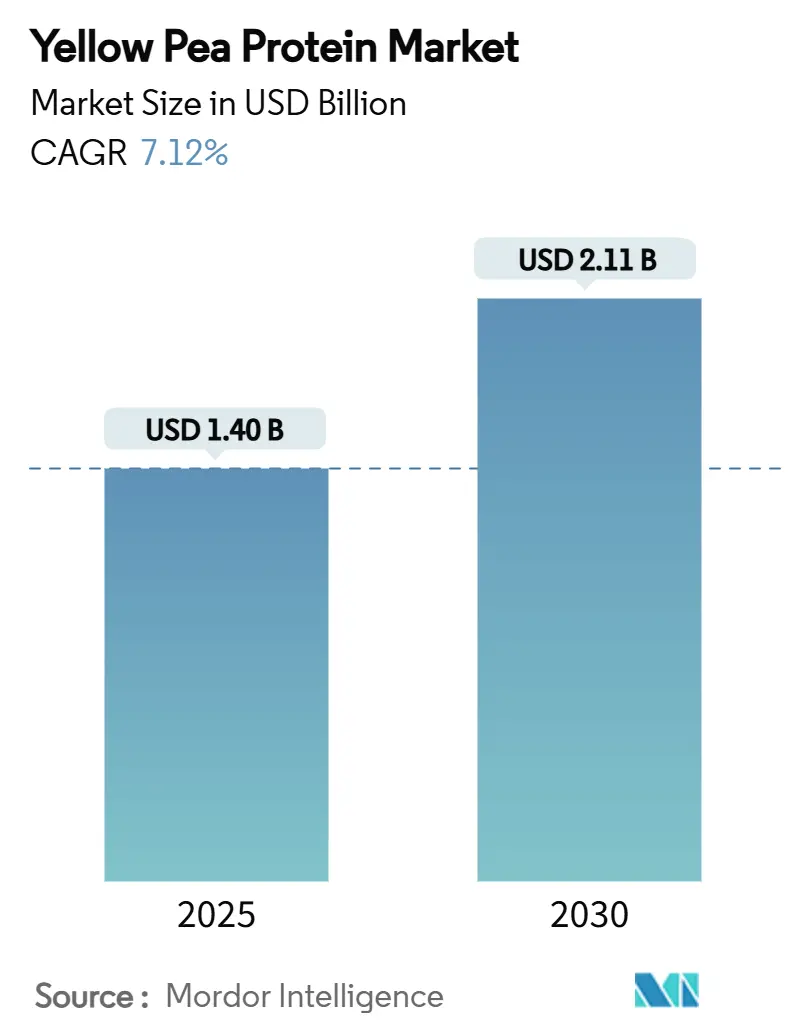

| Taille du Marché (2025) | 1.40 Milliards de dollars |

| Taille du Marché (2030) | 2.11 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines de pois jaune par Mordor Intelligence

La taille du marché des protéines de pois jaune s'établit à 1,40 milliard USD en 2025 et devrait atteindre 2,11 milliards USD d'ici 2030, reflétant un TCAC de 7,12 % sur la période de prévision. L'intérêt soutenu des consommateurs pour les régimes à base de plantes, la clarté réglementaire qui reconnaît désormais les protéines végétales dans les allégations « saines », ainsi que les avancées en matière de transformation qui neutralisent les arômes indésirables de légumineuses orientent conjointement la demande au-delà des produits végétaliens de niche vers la fabrication alimentaire grand public. Les investissements dans la chaîne d'approvisionnement dépassant 1 milliard USD en Amérique du Nord seulement ont réduit les délais de livraison et stabilisé la disponibilité des ingrédients, permettant aux propriétaires de marques de se concentrer sur l'efficacité de la formulation plutôt que sur la sensibilisation de base au marché. Par ailleurs, les programmes de sécurité alimentaire en Asie-Pacifique ont fait des protéines alternatives domestiques une priorité stratégique, accélérant les transferts de technologie et les partenariats public-privé. Dans l'ensemble, le marché des protéines de pois passe d'une phase d'adoption précoce dominée par les lancements de produits à une phase de montée en puissance définie par l'optimisation du débit, la discipline des coûts et la diversification géographique.

Principaux enseignements du rapport

- Par type de produit, les isolats détenaient la part de marché dominante de 45,01 % du marché des protéines de pois jaune en 2024 et devraient croître à un TCAC de 6,50 % jusqu'en 2030, tandis que la protéine de pois texturée est positionnée pour le TCAC le plus rapide de 9,01 % sur le même horizon.

- Par forme, les ingrédients traités à sec représentaient 81,20 % de la part du marché des protéines de pois jaune en 2024 et progressent à un TCAC de 6,70 %, tandis que les variantes traitées par voie humide, bien que plus modestes, devraient progresser à un TCAC de 8,34 %.

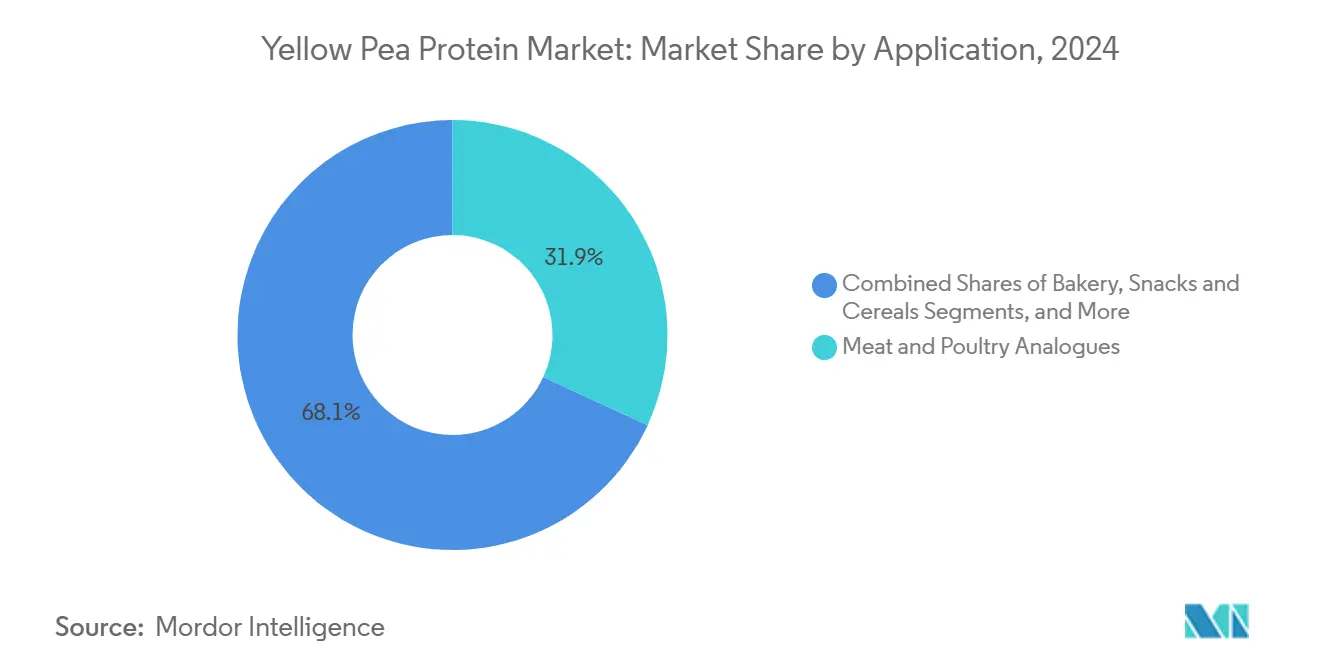

- Par application, les analogues de viande et de volaille ont capturé 31,89 % de la part totale en 2024, mais la nutrition clinique et infantile est positionnée pour avancer au TCAC le plus élevé de 8,78 % jusqu'en 2030.

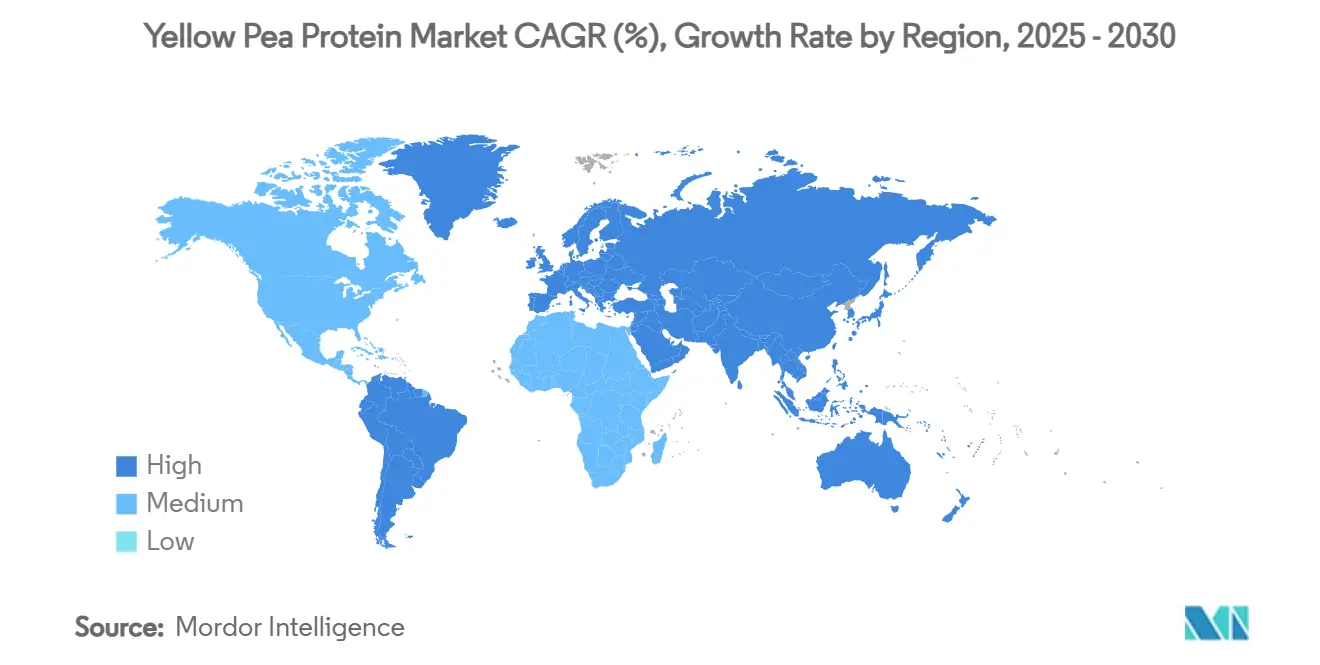

- Par géographie, l'Amérique du Nord dominait avec une part de marché de 40,23 % en 2024 ; l'Asie-Pacifique représente la région à la croissance la plus rapide, enregistrant un TCAC de 9,20 % pour 2025-2030.

Tendances et perspectives du marché mondial des protéines de pois jaune

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de protéines végétales dans les aliments fonctionnels et les boissons | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Croissance des populations végétaliennes et flexitariennes dans le monde | +1.2% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Avancées en matière de transformation améliorant le goût, la solubilité et la texture | +1.5% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansions de capacité par les transformateurs de légumineuses d'Amérique du Nord et d'Europe | +1.1% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Fabricants d'alimentation pour animaux de compagnie adoptant des protéines de pois hypoallergéniques | +0.7% | Mondial, adoption précoce en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales pour les pôles domestiques de transformation des légumineuses | +0.9% | Amérique du Nord, Europe, marchés sélectifs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de protéines végétales dans les aliments fonctionnels et les boissons

Les fabricants adoptent de plus en plus la protéine de pois, non seulement pour les substituts de viande traditionnels, mais aussi pour enrichir les boissons, les snacks et les produits de boulangerie. Cette évolution marque une transformation significative du marché, passant des substituts de viande à base de plantes de niche à une focalisation plus large sur la fortification en protéines dans diverses catégories alimentaires. Les lancements de produits récents illustrent cette tendance, notamment l'ingrédient Peazazz C™ de Burcon NutraScience Corporation, conçu pour les boissons prêtes à consommer, offrant une solubilité améliorée et une texture sans grains. De plus, la définition révisée des aliments « sains » par la FDA, devant entrer en vigueur en février 2025, renforce ce mouvement en donnant la priorité à la teneur en protéines végétales dans les formulations alimentaires. Ce changement réglementaire stimule non seulement la demande de protéines de pois dans diverses catégories alimentaires, mais élargit également son attrait au-delà des seuls produits à base de plantes. Le secteur des aliments fonctionnels tire profit de la saveur neutre et des propriétés de transformation supérieures de la protéine de pois, permettant aux fabricants d'atteindre leurs objectifs en matière de protéines sans sacrifier le goût ou la texture dans les produits destinés aux consommateurs grand public.

Croissance des populations végétaliennes et flexitariennes dans le monde

À mesure que les évolutions démographiques s'orientent vers des régimes à dominante végétale, la demande d'ingrédients à base de protéines de pois augmente, portée principalement par les consommateurs flexitariens plutôt que par les végétaliens convaincus. Cette évolution souligne une prise de conscience croissante en matière de santé et d'environnement, élargissant la portée du marché au-delà des catégories alimentaires végétales conventionnelles. Le soutien institutionnel, mis en évidence par le rapport scientifique du Comité consultatif sur les directives alimentaires 2025, souligne les avantages des régimes à base de plantes, renforçant cette tendance démographique. En Asie-Pacifique, l'adoption des protéines alternatives connaît une croissance robuste, alimentée par des initiatives de sécurité alimentaire soutenues par les gouvernements qui renforcent l'acceptation par les consommateurs des protéines végétales. Les consommateurs flexitariens, qui intègrent harmonieusement les protéines végétales dans leur alimentation, représentent une voie plus lucrative pour l'expansion du marché que leurs homologues végétaliens. En effet, ils n'exigent pas une refonte complète de leurs choix alimentaires. L'intégration des ingrédients à base de protéines de pois dans des expériences alimentaires familières, plutôt qu'en tant que substituts, accélère la pénétration du marché, ouvrant la voie à une acceptation plus large dans la fabrication alimentaire grand public.

Avancées en matière de transformation améliorant le goût, la solubilité et la texture

Les innovations dans l'extraction et la modification des protéines de pois ont surmonté les obstacles passés, notamment la saveur indésirable de légumineuse et la solubilité limitée qui restreignaient leur polyvalence. Des recherches soulignent que les méthodes de fractionnement à sec atteignent un taux de solubilité de 44,64 %, surpassant les 12,09 % de l'extraction par voie humide, tout en préservant les structures protéiques natives pour une meilleure fonctionnalité selon Authorea. Des techniques telles que l'électrofilage, adaptées aux analogues de viande, et des protocoles de traitement thermique affinés permettent aux fabricants de créer des produits imitant la texture et le profil sensoriel des protéines animales, selon Frontiers in Bioengineering and Biotechnology. Un partenariat notable entre DSM-Firmenich et Meala FoodTech repousse les limites en créant des protéines de pois texturées thermostables. Ces protéines conservent non seulement leur fonctionnalité lors de diverses méthodes de cuisson, mais sont également commercialisées simplement sous l'appellation « protéine de pois » sur les étiquettes. Ces avancées en matière de transformation ouvrent la voie aux protéines de pois pour s'infiltrer dans des marchés autrefois dominés par les homologues animaux, élargissant les opportunités au-delà du domaine végétal conventionnel. Pour les transformateurs adoptant ces techniques d'extraction et de modification de pointe, les avantages sont clairs : un avantage distinct sur un marché saturé.

Expansions de capacité par les transformateurs de légumineuses d'Amérique du Nord et de l'UE

Des investissements mondiaux dépassant 1 milliard USD dans des capacités stratégiques témoignent de la confiance du secteur dans la demande robuste de protéines de pois. Les grands transformateurs renforcent proactivement leurs chaînes d'approvisionnement en anticipation de la croissance du marché. Roquette a dévoilé la plus grande usine de transformation de protéines de pois au monde au Manitoba, avec un investissement conséquent de 600 millions USD, affichant une capacité de traitement annuelle de 125 000 tonnes métriques. Pendant ce temps, Louis Dreyfus Company s'apprête à renforcer le cœur de la culture des légumineuses au Canada avec une nouvelle installation en Saskatchewan, dont le démarrage est prévu pour fin 2025. Cette décision stratégique capitalise sur la proximité de la région avec les sources de matières premières, garantissant des avantages en termes de coûts. Cargill, via une participation de 75 millions USD dans PURIS, a réussi à doubler la capacité de production de son installation de Dawson, dans le Minnesota, une décision qui bénéficie directement à plus de 400 agriculteurs américains dans son réseau d'approvisionnement en pois. Ces ajouts de capacité croissants ne sont pas que des chiffres ; ils sont essentiels à l'établissement de pôles de transformation régionaux. Ces pôles jouent un rôle déterminant dans la réduction des coûts de transport et le renforcement de la résilience de la chaîne d'approvisionnement pour les fabricants alimentaires. Avec une concentration prononcée des investissements de transformation en Amérique du Nord, la région est bien positionnée pour maintenir son leadership sur le marché, répondant à l'appétit mondial croissant pour les ingrédients à base de protéines de pois.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limitations de saveur et de texture en bouche par rapport aux protéines animales | -1.4% | Mondial, particulièrement dans les applications premium | Court terme (≤ 2 ans) |

| Volatilité des prix du pois jaune et risque de rendement des cultures | -1.1% | Régions de production d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Droits antidumping États-Unis-Chine entraînant des hausses des coûts des intrants | -0.8% | Mondial, avec une concentration en Amérique du Nord | Court terme (≤ 2 ans) |

| Goulots d'étranglement du fractionnement par voie humide allongeant les délais de livraison | -0.6% | Contraintes de capacité de transformation mondiales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Limitations de saveur et de texture en bouche par rapport aux protéines animales

Malgré des avancées notables en matière de transformation, les défis sensoriels freinent encore l'adoption de la protéine de pois dans les applications premium, où le goût et la texture jouent un rôle central dans l'acceptation par les consommateurs. Des recherches soulignent que si diverses techniques de modification peuvent améliorer la fonctionnalité de la protéine de pois, l'arrière-goût persistant de légumineuse et la texture en bouche insuffisante — surtout comparées aux protéines animales — constituent des obstacles redoutables à la croissance du marché. Cette limitation est évidente dans la nutrition sportive, où des études révèlent que la protéine de pois ne possède pas les propriétés anabolisantes uniques de la protéine de lactosérum, diminuant son attrait pour les consommateurs axés sur la performance. La disparité sensorielle devient encore plus évidente dans les applications à haute teneur en protéines, où les arômes indésirables sont amplifiés et où les ajustements de transformation ne parviennent pas à égaler les standards des protéines animales. Pour répondre à des profils sensoriels acceptables, les fabricants d'aliments premium ont fréquemment recours à un masquage intensif des arômes ou au mélange de protéines de pois avec d'autres protéines, compliquant les formulations et augmentant les coûts. Ce défi est particulièrement prononcé dans des catégories telles que les barres protéinées, les boissons prêtes à consommer et les alternatives laitières, où les consommateurs ont des attentes gustatives établies. En conséquence, la protéine de pois peine à obtenir des prix premium dans ces segments.

Volatilité des prix du pois jaune et risque de rendement des cultures

Les fluctuations des prix des matières premières agricoles introduisent des incertitudes dans la chaîne d'approvisionnement, entravant la planification à long terme et les investissements dans la transformation des protéines de pois. Les prix canadiens du pois devraient chuter à 400 USD par tonne en 2025, contre 455 USD en 2023-24, une évolution influencée par la dynamique mondiale de l'offre et les politiques commerciales. L'Union européenne[1]Commission européenne, "Perspectives d'approvisionnement en pois de l'UE 2025," ec.europa.eu anticipe une baisse de 6 % de la production de légumineuses pour 2025, principalement en raison d'une réduction de 19 % des surfaces cultivées, même avec de meilleurs rendements. Cela resserre l'offre et pourrait entraîner une volatilité des prix. Aux États-Unis, la production de pois secs a chuté de 6 % à 16,7 millions de quintaux en 2024, avec des rendements en baisse de 149 livres par acre par rapport à la saison précédente, soulignant la sensibilité de la culture aux conditions météorologiques, selon le Département de l'agriculture des États-Unis[2]Département de l'agriculture des États-Unis, "Résumé de la production agricole 2024", fas.usda.gov. De telles fluctuations de rendement induites par les conditions météorologiques posent des défis importants pour les transformateurs disposant d'investissements en capacité fixe ; les pénuries de matières premières peuvent conduire à des équipements sous-utilisés et coûteux. Ces risques agricoles contraignent les fabricants de protéines de pois à maintenir des stocks plus importants et à rechercher des sources d'approvisionnement alternatives, augmentant les besoins en fonds de roulement et compliquant les opérations, ce qui freine à son tour la croissance du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les isolats en tête malgré la croissance des produits texturés

En 2024, les isolats commandent une part de marché de 45,01 %, démontrant leur adaptabilité dans les applications alimentaires et affichant une teneur en protéines de 80 à 90 %. Pendant ce temps, la protéine de pois texturée se distingue comme le segment à la croissance la plus rapide, enregistrant un TCAC de 9,01 % jusqu'en 2030. Les procédés de fabrication établis et la large compatibilité d'application font du segment des isolats le choix privilégié pour la fortification en protéines. Il est favorisé dans les boissons, la nutrition sportive et les applications cliniques, qui privilégient toutes une concentration élevée en protéines et un profil de saveur neutre. L'ascension rapide de la protéine de pois texturée est portée par ses applications dans les analogues de viande. Ici, les innovations en matière de transformation ont créé des structures fibreuses qui ressemblent étroitement aux textures des protéines animales. Les produits concentrés, positionnés au milieu, bénéficient d'une croissance modérée. Ils constituent une alternative rentable aux isolats, offrant une teneur en protéines adéquate pour une variété d'applications alimentaires.

La protéine de pois hydrolysée se taille une niche, ciblant la nutrition clinique et infantile. Dans ces domaines, les protéines pré-digérées se distinguent par leur biodisponibilité améliorée et leur potentiel allergénique réduit. Les évaluations récentes de l'Autorité européenne de sécurité des aliments sur les hydrolysats de protéines pour les préparations pour nourrissons, bien que centrées sur les produits laitiers, établissent des références réglementaires. Celles-ci pourraient ouvrir la voie aux hydrolysats de protéines de pois dans les secteurs de la nutrition spécialisée. Les avancées en technologie de transformation, notamment le prétraitement thermique à sec pour les applications texturées, ont débloqué de nouveaux potentiels. Elles permettent une dénaturation optimale des protéines à 120 °C, tout en préservant les propriétés fonctionnelles, créant ainsi des opportunités pour des produits texturés premium. La segmentation par type de produit souligne un marché en maturation : les isolats dominent les applications établies, tandis que les variantes texturées saisissent l'élan dans le secteur florissant des substituts de viande à base de plantes.

Par forme : dominance du traitement à sec avec croissance du traitement humide

En 2024, la protéine de pois sous forme sèche commande une part de marché de 81,20 %, tirant parti de ses avantages en termes de coûts et de sa stabilité à la conservation. Pendant ce temps, le traitement par voie humide est sur une trajectoire ascendante, affichant une croissance de TCAC de 8,34 % jusqu'en 2030, grâce aux avancées technologiques qui corrigent les défis passés. Comparées à l'extraction par voie humide, les méthodes de fractionnement à sec atteignent non seulement des taux de solubilité supérieurs, mais préservent également les structures protéiques natives, en faisant le choix privilégié pour les applications alimentaires à haute fonctionnalité, comme le souligne Legume Science. Au-delà de la prouesse technique, l'avantage économique du traitement à sec est évident : les méthodes de classification par air nécessitent un investissement en capital plus faible et consomment moins d'énergie que leurs homologues de fractionnement par voie humide. La croissance du traitement par voie humide est portée par des avancées technologiques qui améliorent le rendement et la fonctionnalité des protéines, tout en étant respectueuses de l'environnement grâce au recyclage de l'eau et à la réduction des déchets.

Des résultats récents soulignent les avantages de la protéine de pois fractionnée à sec : elle affiche une résistance mécanique et une élasticité améliorées dans les applications en gel. Cela en fait un candidat de premier choix pour les formulations d'analogues de viande, où la texture est primordiale, comme le note Authorea. Pourtant, le fractionnement par voie humide fait face à des obstacles : ses complexités de traitement inhérentes et ses délais de livraison prolongés limitent l'utilisation des capacités, freinant la croissance dans ce domaine. En revanche, le traitement par voie humide excelle dans l'obtention d'une pureté élevée des protéines et l'élimination des facteurs antinutritionnels. Cela le positionne favorablement sur les marchés premium, où de tels attributs commandent une prime de prix. La segmentation des formes souligne un exercice d'équilibre : peser l'efficacité des coûts par rapport aux performances fonctionnelles. À mesure que le marché mûrit, on observe une inclinaison perceptible vers des technologies qui harmonisent les deux aspects.

Par application : les analogues de viande en tête de la croissance de la nutrition clinique

En 2024, les analogues de viande et de volaille commandent une part de marché de 31,89 %, exploitant la capacité de la protéine de pois à créer des textures fibreuses similaires aux protéines animales. Pendant ce temps, les applications de nutrition clinique et infantile sont en rapide ascension, affichant un TCAC de 8,78 % projeté jusqu'en 2030. Le segment des analogues de viande prospère grâce à l'acceptation croissante par les consommateurs des alternatives à base de plantes, renforcée par les avancées technologiques dans la création de textures. Notamment, les techniques d'électrofilage sont à l'avant-garde, créant des structures qui ressemblent étroitement aux fibres de viande. La montée en puissance de la nutrition clinique peut être attribuée à la nature hypoallergénique de la protéine de pois et à son profil complet en acides aminés. Ces attributs la rendent idéale pour les régimes spécialisés, notamment lorsque les sources de protéines conventionnelles pourraient déclencher des réactions indésirables. Cependant, la nutrition sportive fait face à des obstacles ; des recherches suggèrent que la protéine de pois n'offre pas les avantages anabolisants distincts de la protéine de lactosérum, freinant sa croissance sur les marchés axés sur la performance.

Dans le domaine des alternatives aux produits laitiers et aux desserts glacés, la saveur neutre et les propriétés de transformation supérieures de la protéine de pois brillent. Ces attributs permettent aux fabricants de créer des produits appétissants sans recourir massivement au masquage des arômes. Les secteurs de la boulangerie, des snacks et des céréales connaissent une croissance régulière, la protéine de pois améliorant la teneur en protéines sans modifications majeures des caractéristiques des produits. Les innovations dans les boissons, allant des articles prêts à consommer aux concentrés, mettent en lumière les avancées en matière de solubilité et de texture. Un exemple phare est le Peazazz C™ de Burcon, conçu spécifiquement pour les applications liquides. Pendant ce temps, le secteur de l'alimentation pour animaux de compagnie connaît une expansion naissante. Les fabricants se tournent de plus en plus vers des protéines de pois hypoallergéniques, répondant aux besoins de nutrition spécialisée pour animaux de compagnie, notamment pour les animaux présentant des sensibilités alimentaires, comme le souligne Pet Food Processing. Ce large spectre d'applications souligne l'adaptabilité de la protéine de pois, mettant en évidence la nécessité de techniques de transformation personnalisées pour répondre à des demandes d'utilisation finale diverses.

Analyse géographique

En 2024, l'Amérique du Nord commande une part dominante de 40,23 % du marché, tirant parti de son infrastructure bien établie de cultures de légumineuses, d'un environnement réglementaire favorable et d'investissements stratégiques en capacité. Ces facteurs positionnent collectivement la région comme un pôle mondial central pour les protéines de pois. La suprématie de la région est renforcée par des chaînes d'approvisionnement intégrées qui relient harmonieusement les agriculteurs de légumineuses des prairies aux installations de transformation. Cette intégration offre non seulement des avantages en termes de coûts, mais garantit également la sécurité de l'approvisionnement pour les fabricants. Les récents changements de politique commerciale, notamment l'imposition par les États-Unis de droits antidumping sur les importations chinoises de protéines de pois, renforcent la position concurrentielle des producteurs nord-américains, protégeant leur part de marché intérieure, selon le Federal Register[3]Federal Register, "Certaines protéines de pois en provenance de Chine : ordonnances de droits," federalregister.gov. Avec un regard tourné vers l'avenir, l'initiative Protein Industries Cluster du Canada, soutenue par le gouvernement et en collaboration avec Innovation, Sciences et Développement économique Canada, vise un objectif ambitieux de 25 milliards USD de ventes annuelles d'aliments à base de plantes d'ici 2035. Pendant ce temps, les États-Unis bénéficient des efforts de recherche menés par l'USDA, tels que la Pulse Crop Health Initiative, complétés par un financement de recherche substantiel de près de 9 millions USD pour l'exercice 2024, tous visant à renforcer le développement à long terme de la chaîne d'approvisionnement.

L'Asie-Pacifique se distingue comme la région à la croissance la plus rapide, affichant un TCAC de 9,20 % projeté jusqu'en 2030. Cette montée en puissance est alimentée par des initiatives centrées sur la sécurité alimentaire, le soutien gouvernemental aux protéines alternatives et une adoption croissante par les consommateurs des aliments à base de plantes. Le secteur des protéines alternatives en Inde est sur une trajectoire ascendante impressionnante, avec des projections indiquant un bond de 278 millions USD à 864 millions USD d'ici 2030. Des innovateurs locaux, tels que Blue Tribe Foods et Seaspire, sont à l'avant-garde, exploitant de manière créative les ingrédients à base de protéines de pois. À la tête de la recherche régionale sur les protéines alternatives, la Chine et Singapour se concentrent sur la résilience climatique et la sécurité alimentaire, soulignant l'importance stratégique des protéines végétales. Bien que la région soit confrontée à des défis tels que des coûts élevés liés aux importations d'ingrédients et aux politiques fiscales, il y a de l'optimisme. Le développement de la production locale pourrait non seulement atténuer ces défis, mais aussi exploiter la demande intérieure en plein essor. La dynamique de croissance en Asie-Pacifique est encore accentuée par les évolutions démographiques favorisant une consommation soucieuse de la santé et des politiques gouvernementales proactives défendant la durabilité du système alimentaire, préparant le terrain pour une expansion robuste du marché des protéines de pois.

L'Europe connaît une croissance régulière, soutenue par des mesures réglementaires qui défendent la production nationale de protéines et visent à réduire la dépendance aux importations. Cela est particulièrement pertinent pour les ingrédients à base de soja, qui ont des répercussions environnementales notables. Cependant, le continent n'est pas sans obstacles. Une baisse de 6 % de la production de légumineuses en 2025, attribuée à une réduction des surfaces cultivées, a conduit à un resserrement de l'offre. Ce scénario pourrait stimuler des investissements accrus dans la transformation, comme le note la Commission européenne. Dans le but de contrecarrer la dépendance aux importations, des entreprises européennes comme Wide Open Agriculture intensifient leur production de protéines de lupin, témoignant d'un pivot stratégique au-delà de la protéine de pois conventionnelle. Le paysage européen est encore enrichi par des cadres réglementaires bien établis régissant les nouveaux aliments et une forte inclination des consommateurs vers les alternatives à base de plantes. Cette confluence de facteurs augure bien d'une croissance soutenue des applications de protéines de pois dans diverses catégories alimentaires.

Paysage concurrentiel

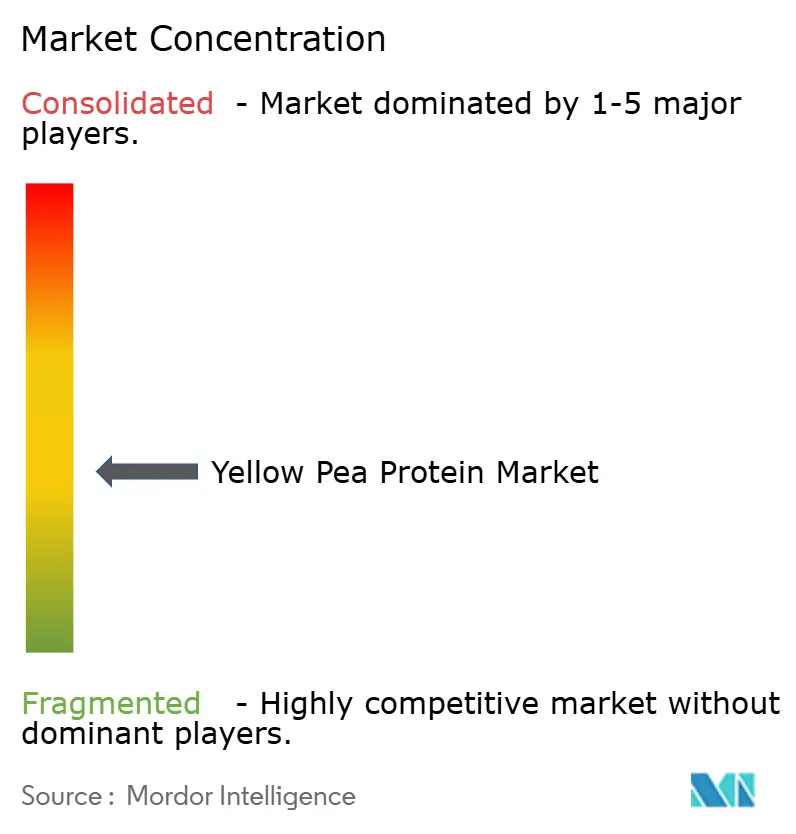

Le marché des protéines de pois jaune est modérément fragmenté, affichant un score de concentration de 4 sur une échelle de 10 points, aucun acteur unique ne dépassant une part de revenus mondiale de 15 %. Roquette, Cosucra, Ingredion et d'autres représentent collectivement des parts significatives, laissant une marge de manœuvre ample pour les spécialistes de niveau intermédiaire et les start-ups d'ingrédients. La dynamique concurrentielle tourne autour de l'intégration verticale : les grands acteurs sécurisent tout, de la génétique des semences aux isolats finis, réduisant ainsi le risque lié aux matières premières et améliorant les certifications de traçabilité recherchées par les clients alimentaires multinationaux. Les entreprises plus petites se taillent des niches grâce à des techniques d'extraction ou de texturation brevetées, créant des grades à haute marge pour la nutrition clinique ou les applications sportives premium.

Les mouvements stratégiques se concentrent sur l'expansion des capacités, les fusions-acquisitions et les partenariats techniques. Le projet en Saskatchewan de Louis Dreyfus Company marque sa première incursion dans les protéines de légumineuses, signalant l'intention des maisons de matières premières traditionnelles de se diversifier au-delà des céréales. Le rachat de OWYN par Simply Good Foods pour 280 millions USD souligne la consolidation en aval dans les catégories de boissons prêtes à consommer de marque, montrant comment le contrôle des canaux de produits finis peut verrouiller la demande d'ingrédients.

Les pipelines d'innovation sont notamment alignés sur les objectifs ESG. Les systèmes propriétaires de fractionnement à sec revendiquent jusqu'à 40 % de consommation d'eau inférieure aux méthodes humides, tandis que les références avec étiquetage carbone commandent des espaces en rayon dans les détaillants européens adhérant aux rapports d'émissions de portée 3. Des guerres de certification ont émergé autour des labels non-OGM, biologiques et d'aliments valorisés. Les acteurs qui regroupent plusieurs allégations dans une seule fiche de spécifications bénéficient d'une prime de prix, notamment dans les géographies axées sur l'exportation où l'harmonisation réglementaire progresse.

Leaders du secteur des protéines de pois jaune

Roquette Freres

The Scoular Company

Ingredion Incorporated

COSUCRA Groupe Warcoing S.A.

Puris

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : le spécialiste des protéines végétales Burcon a réalisé une avancée significative en complétant avec succès la première production commerciale de son ingrédient de protéine de pois Peazazz C dans son installation nouvellement mise en service à Galesburg, Illinois, États-Unis.

- Mars 2025 : PIP Lethbridge Inc., producteur et chercheur de protéines de pois jaune basé à Lethbridge, a reçu une subvention de 2,3 millions USD de Results Driven Agriculture Research (RDAR). Le financement a été alloué pour aider l'entreprise à améliorer ses capacités d'innovation en faisant évoluer ses processus et en mettant en œuvre de nouvelles technologies fournissant des données de traitement en temps réel.

- Décembre 2024 : Ingredion Incorporated s'est associé à Lantmännen, la principale coopérative agricole d'Europe du Nord, pour étendre leur présence sur le marché des protéines végétales. Dans le cadre de la collaboration, Lantmännen s'est engagé à investir plus de 117,12 millions USD dans une installation de production de pointe en Suède, dont l'ouverture est prévue en 2027, qui se spécialisera dans la transformation des pois jaunes en isolats de protéines de haute qualité.

Portée du rapport mondial sur le marché des protéines de pois jaune

| Isolat |

| Concentré |

| Protéine de pois texturée |

| Protéine de pois hydrolysée |

| Sèche |

| Humide |

| Analogues de viande et de volaille |

| Alternatives aux produits laitiers et aux desserts glacés |

| Poudres et barres de nutrition sportive |

| Boulangerie, snacks et céréales |

| Boissons (prêtes à consommer et concentrés) |

| Nutrition clinique et infantile |

| Alimentation pour animaux de compagnie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Isolat | |

| Concentré | ||

| Protéine de pois texturée | ||

| Protéine de pois hydrolysée | ||

| Par forme | Sèche | |

| Humide | ||

| Par application | Analogues de viande et de volaille | |

| Alternatives aux produits laitiers et aux desserts glacés | ||

| Poudres et barres de nutrition sportive | ||

| Boulangerie, snacks et céréales | ||

| Boissons (prêtes à consommer et concentrés) | ||

| Nutrition clinique et infantile | ||

| Alimentation pour animaux de compagnie | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des protéines de pois jaune et à quelle vitesse croît-il ?

La taille du marché des protéines de pois jaune est de 1,40 milliard USD en 2025 et devrait enregistrer un TCAC de 7,12 % pour atteindre 2,11 milliards USD d'ici 2030.

Quelle région mène la demande de protéines de pois aujourd'hui ?

L'Amérique du Nord détient la plus grande part de revenus de 40,23 % grâce à des chaînes d'approvisionnement intégrées et aux récents ajouts de capacité de transformation.

Quel segment d'application se développe le plus rapidement ?

La nutrition clinique et infantile devrait croître à un TCAC de 8,78 % jusqu'en 2030, car le profil hypoallergénique de la protéine de pois convient aux besoins alimentaires spécialisés.

Quelle technologie a le plus amélioré les performances sensorielles de la protéine de pois ?

Le fractionnement à sec associé à l'électrofilage et à la désamidation enzymatique a considérablement amélioré la solubilité et la texture, comblant l'écart avec les protéines laitières et carnées.

Dernière mise à jour de la page le: