Taille et part du marché des ingrédients transformés à base de pois

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

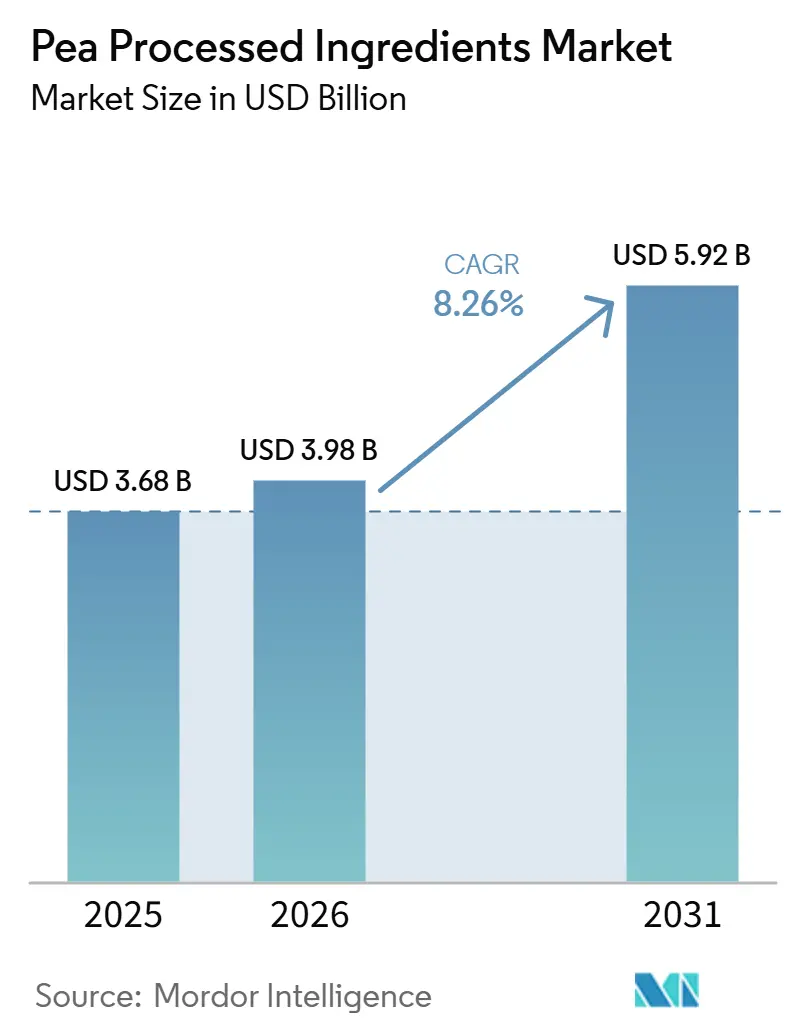

| Taille du Marché (2026) | 3.98 Milliards de dollars |

| Taille du Marché (2031) | 5.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients transformés à base de pois par Mordor Intelligence

Le marché des ingrédients transformés de pois devrait connaître une croissance significative, passant de 3,68 milliards USD en 2025 et 3,98 milliards USD en 2026 à 5,92 milliards USD d'ici 2031. Cela représente un taux de croissance annuel composé (TCAC) de 8,26 % au cours de la période de prévision de 2026 à 2031. La croissance du marché est largement portée par la demande croissante d'ingrédients protéiques d'origine végétale, de plus en plus utilisés dans des produits tels que les substituts de viande, les alternatives laitières, les produits de boulangerie, les snacks et les articles de nutrition spécialisée. Par type, la protéine reste le segment dominant en raison de sa large application, tandis que la fibre gagne en dynamisme en tant que catégorie à forte croissance, notamment dans les produits axés sur la santé. En termes de nature, les ingrédients de pois conventionnels dominent le marché ; cependant, la préférence croissante pour les produits biologiques remodèle la dynamique du marché, les consommateurs étant prêts à payer davantage pour des options biologiques. Le marché est très consolidé, quelques acteurs clés détenant une part significative. Cette consolidation influe sur la concurrence et stimule l'innovation, les entreprises s'efforçant de différencier leurs offres et de répondre aux demandes évolutives des consommateurs.

Principaux enseignements du rapport

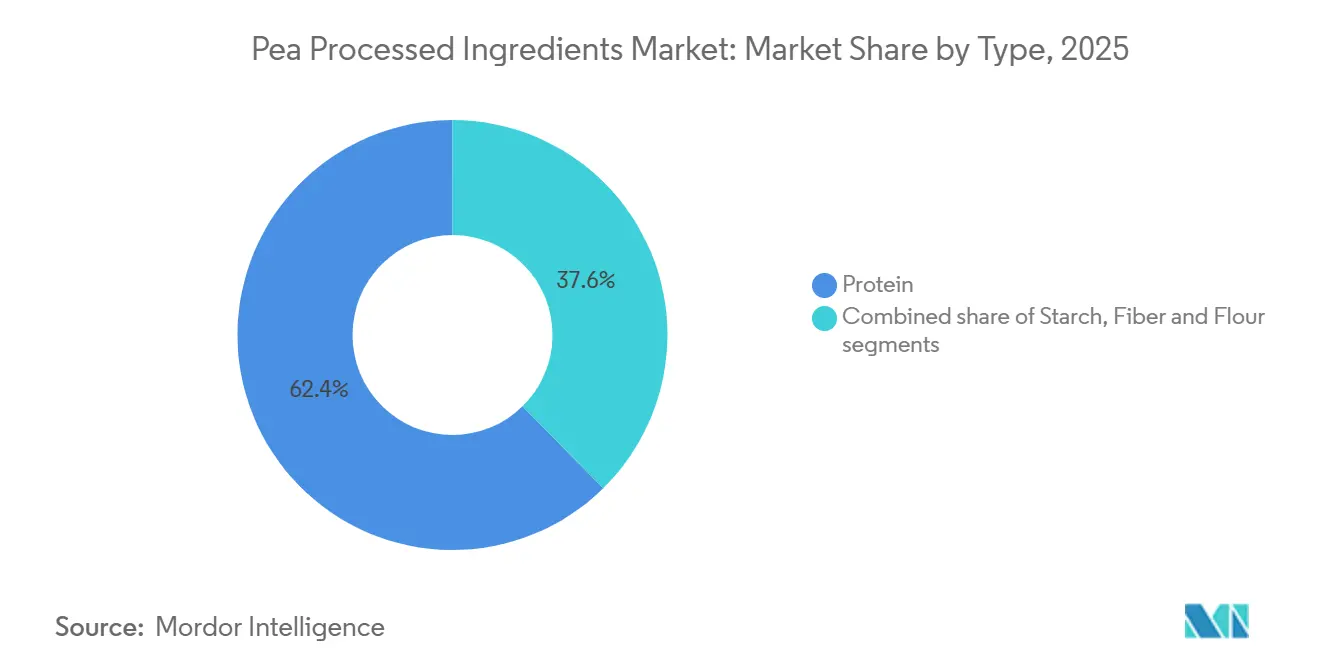

- Par type, la protéine détenait 62,36 % de la part de marché des ingrédients transformés de pois en 2025, tandis que la fibre devrait se développer à un TCAC de 9,01 % jusqu'en 2031.

- Par nature, le conventionnel représentait 80,92 % de la demande en 2025, tandis que le biologique devrait croître à un TCAC de 8,15 % jusqu'en 2031.

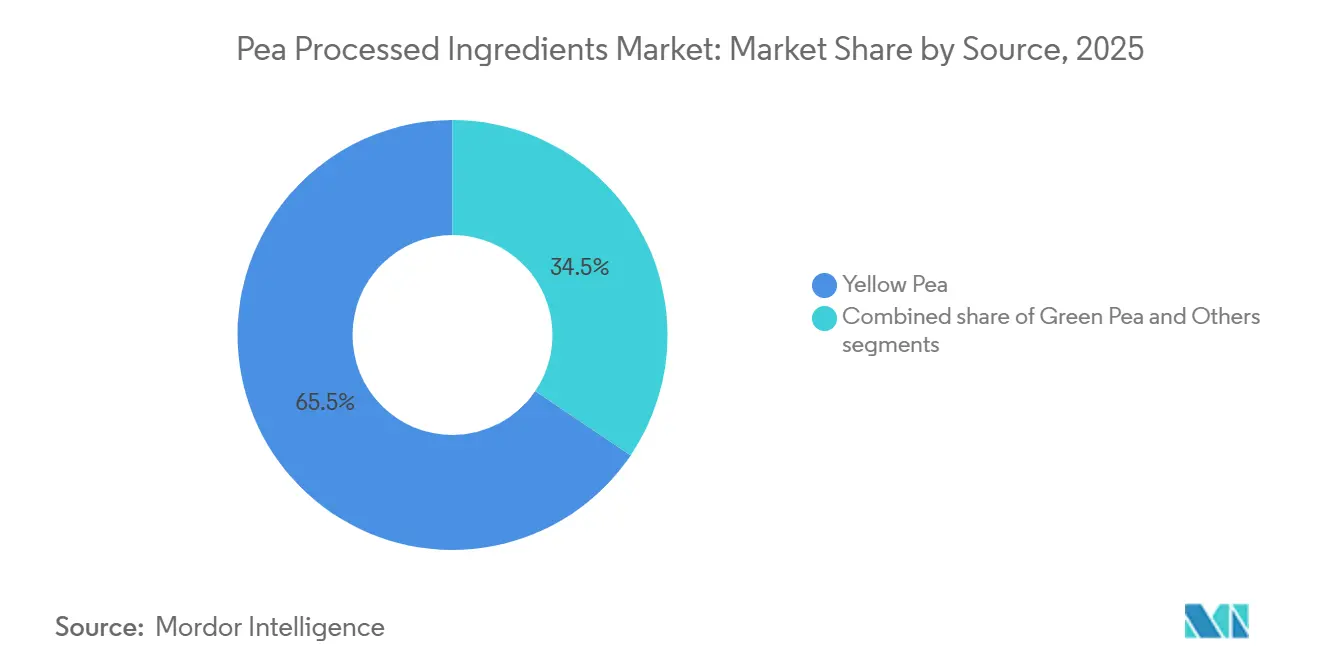

- Par source, le pois jaune était en tête avec une part de 65,54 % en 2025, tandis que le pois vert devrait croître à un TCAC de 8,59 % jusqu'en 2031.

- Par application, l'alimentation et les boissons représentaient 72,33 % du marché des ingrédients transformés de pois en 2025, tandis que les nutraceutiques et compléments progressent à un TCAC de 8,98 % jusqu'en 2031.

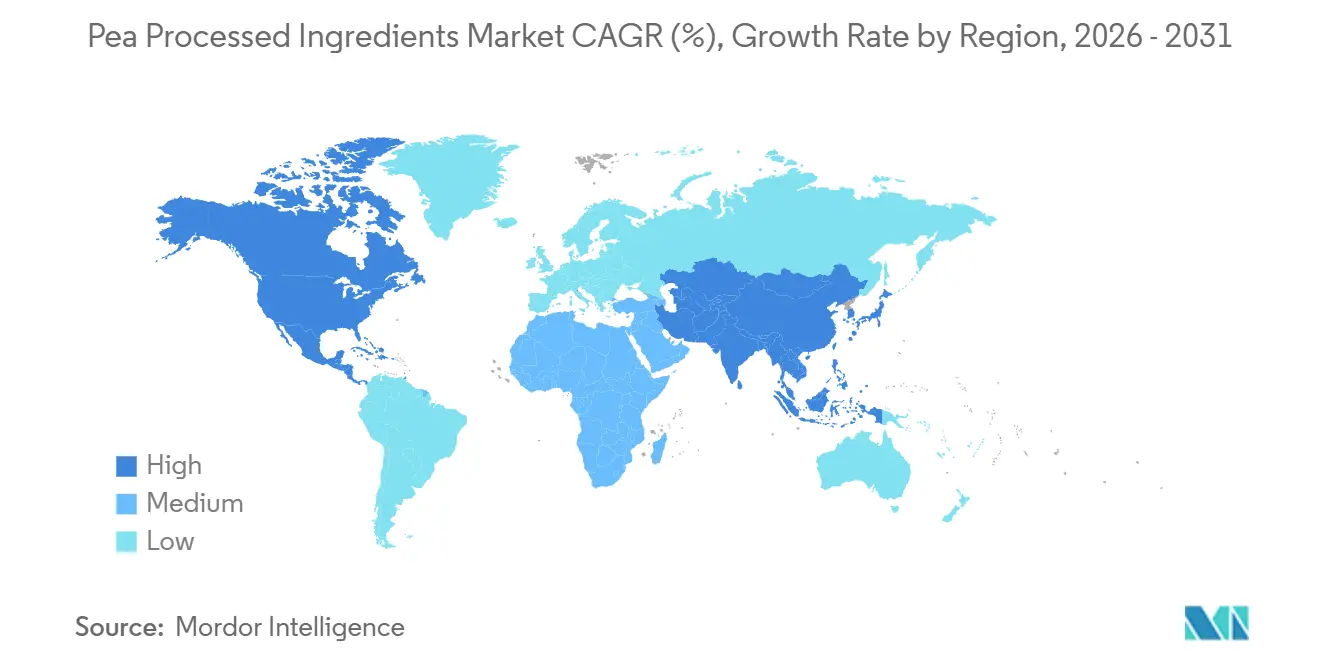

- Par géographie, l'Amérique du Nord détenait une part de 32,66 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 9,25 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des ingrédients transformés à base de pois

Analyse de l'impact des moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Appétit Croissant pour les Régimes à Base de Plantes | +2.0% | Mondial, avec une demande de pointe en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Intérêt Accru pour les Produits Alternatifs à la Viande et aux Produits Laitiers | +1.8% | Amérique du Nord, Europe et Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Innovations dans les Technologies de Transformation | +1.4% | Mondial, avec des pôles de Recherche et Développement en France, au Canada et aux États-Unis | Long terme (≥ 4 ans) |

| Soutien Gouvernemental et Industriel aux Initiatives de Durabilité | +1.1% | Amérique du Nord, Europe et marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Propriétés Hypoallergéniques et Sans Allergènes | +0.8% | Mondial, plus prononcé en Amérique du Nord et au Japon | Court terme (≤ 2 ans) |

| Expansion vers les Aliments Prêts-à-Consommer et les Aliments de Commodité | +0.7% | Asie-Pacifique et Amérique du Nord, avec des retombées au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Appétit croissant pour les régimes à base de plantes

Le marché mondial des ingrédients transformés de pois connaît une croissance significative, portée par l'adoption croissante des régimes à base de plantes et l'inclination grandissante des consommateurs vers des options alimentaires durables et riches en nutriments. Les ingrédients dérivés du pois, tels que la protéine, l'amidon et la fibre, sont de plus en plus populaires dans diverses applications, notamment les substituts de viande, les produits sans produits laitiers, les articles de boulangerie et les aliments fonctionnels. Cette tendance est attribuée à leur haute valeur nutritionnelle et à leur adéquation pour les personnes souffrant d'allergies. Selon la Fondation Mondiale pour les Animaux, la population végane mondiale devrait atteindre environ 88 millions d'ici 2026, soulignant le virage croissant des consommateurs vers la nutrition à base de plantes[1]Source : Fondation Mondiale pour les Animaux, "Combien de véganes dans le monde en 2026 ? Dernières statistiques véganes", worldanimalfoundation.org. De plus, le nombre croissant de flexitariens — des individus qui consomment principalement des aliments à base de plantes tout en incluant occasionnellement des produits animaux — stimule davantage la demande. Ce changement dans les préférences alimentaires encourage les fabricants d'aliments à incorporer des ingrédients à base de pois dans une gamme plus large de produits, élargissant ainsi leur champ d'application et leur potentiel de marché.

Intérêt accru pour les produits alternatifs à la viande et aux produits laitiers

La demande croissante d'alternatives végétales à la viande et aux produits laitiers stimule une croissance substantielle du marché mondial des ingrédients transformés de pois. La protéine, l'amidon et la fibre de pois sont largement utilisés dans diverses applications, notamment les substituts de viande, les boissons non laitières, le fromage végétalien et le yaourt, en raison de leur haute valeur nutritionnelle et de leur polyvalence fonctionnelle. L'adoption mondiale de ces produits est en constante augmentation. Par exemple, des données du Good Food Institute datant de mai 2024 ont révélé que 26 % des Brésiliens consommaient des alternatives végétales à la viande au moins une fois par mois, tandis que 48 % consommaient des alternatives végétales au lait et aux produits laitiers mensuellement[2]Source : Good Food Institute, "Le consommateur brésilien et le marché des produits à base de plantes 2024", gfi.org.br. Cette tendance croissante incite les fabricants d'aliments à diversifier leurs portefeuilles de produits à base de plantes et à incorporer plus largement des ingrédients dérivés du pois. En outre, les avancées dans les technologies de transformation de la protéine de pois améliorent des attributs clés tels que la texture, la saveur et les propriétés d'émulsification, rendant les ingrédients à base de pois de plus en plus adaptés aux formulations alimentaires et de boissons haut de gamme.

Soutien gouvernemental et industriel aux initiatives de durabilité

Les investissements publics et privés croissants dans les infrastructures de protéines durables stimulent considérablement la croissance du marché mondial des ingrédients transformés de pois. Par exemple, en juillet 2025, Protein Industries Canada a annoncé un projet collaboratif de 48,7 millions CAD avec Louis Dreyfus Company (LDC) et le Centre d'Innovation de la Fondation Canadienne pour la Santé Digestive (CDIC)[3]Source : Protein Industries Canada, "Investissement dans la transformation de la protéine de pois en Saskatchewan pour créer de nouvelles options alimentaires canadiennes", proteinindustriescanada.ca. Cette initiative vise à soutenir le développement et la commercialisation d'ingrédients à base de protéine de pois. Un élément clé de cet investissement est la nouvelle installation de protéine de pois isolée de LDC à Yorkton, en Saskatchewan, qui est en passe d'améliorer les capacités de transformation nationales et de créer des opportunités de marché élargies pour les producteurs de pois canadiens. Ces investissements favorisent l'innovation, renforcent la capacité de transformation et garantissent un approvisionnement stable en ingrédients végétaux durables. En outre, ces initiatives soutenues par les gouvernements jouent un rôle crucial dans le renforcement de la résilience de la chaîne d'approvisionnement, la promotion de la durabilité et la stimulation de l'expansion à long terme du marché des ingrédients transformés de pois.

Innovations dans les technologies de transformation

Les avancées technologiques dans les méthodes de transformation améliorent considérablement la fonctionnalité et élargissent la gamme d'applications des ingrédients à base de pois, stimulant ainsi la croissance du marché mondial des ingrédients transformés de pois. Les fabricants se concentrent de plus en plus sur des techniques innovantes d'extraction et de texturation pour améliorer des attributs critiques tels que le goût, la texture, la solubilité et la performance globale du produit. Par exemple, en février 2026, Roquette a introduit NUTRALYS Pea 850F, une protéine de pois spécifiquement développée pour minimiser les notes végétales indésirables tout en améliorant l'attrait sensoriel dans diverses applications alimentaires. En outre, l'adoption de la technologie de fractionnement à sec gagne en dynamisme, car elle améliore non seulement l'efficacité de la production, mais réduit également l'empreinte environnementale par rapport aux méthodes de traitement humide traditionnelles. Ces avancées dans la texturation des protéines et la fonctionnalité des ingrédients permettent aux ingrédients à base de pois de répondre aux exigences de performance strictes de diverses applications, notamment les alternatives à la viande, les substituts laitiers et d'autres produits alimentaires à haute valeur ajoutée.

Analyse de l'impact des freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Fluctuations des Chaînes d'Approvisionnement et des Matières Premières | -1.0% | Amérique du Nord et Europe, avec des retombées sur les marchés d'Asie-Pacifique dépendants des importations | Moyen terme (2-4 ans) |

| Concurrence des Protéines Alternatives | -0.9% | Mondial, plus prononcé en Amérique du Nord et dans la nutrition sportive en Asie-Pacifique | Court terme (≤ 2 ans) |

| Préoccupations relatives à l'Étiquetage et à la Réglementation | -0.5% | Europe et Chine, avec une complexité émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Limitations en Fonctionnalité et en Attrait Sensoriel | -0.7% | Mondial, plus aigu dans les applications de boissons claires et à haute acidité | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fluctuations des chaînes d'approvisionnement et des matières premières

Le marché des ingrédients transformés de pois est confronté à des défis importants en raison des fluctuations de l'offre de pois jaune, de la volatilité des prix des matières premières et de l'évolution des politiques commerciales. Comme le marché dépend fortement d'une production stable de pois, les conditions météorologiques défavorables, les rendements agricoles irréguliers et les perturbations de la chaîne d'approvisionnement peuvent gravement affecter la disponibilité des matières premières et faire monter les coûts d'approvisionnement. En outre, les restrictions commerciales internationales, notamment les droits de douane et les mesures antidumping, ajoutent une couche supplémentaire de complexité en entravant l'approvisionnement transfrontalier et en créant des incertitudes de prix pour les fabricants. En plus des problèmes de chaîne d'approvisionnement, la production d'ingrédients à base de pois, notamment par des procédés de fractionnement humide, présente ses propres défis. Ces procédés sont gourmands en ressources, nécessitant des dépenses opérationnelles substantielles et des systèmes efficaces de gestion des eaux usées, ce qui impose une pression financière supplémentaire sur les producteurs. Ces coûts de production élevés, combinés à l'instabilité de l'approvisionnement, constituent des obstacles importants à la croissance du marché et à la rentabilité.

Concurrence des protéines alternatives

L'adoption croissante de protéines végétales alternatives pose des défis au pouvoir de fixation des prix et à la croissance des parts de marché du marché mondial des ingrédients transformés de pois. Les fabricants d'aliments évaluent les ingrédients protéiques en fonction de plusieurs facteurs, notamment la rentabilité, le goût, la fonctionnalité, les avantages nutritionnels et la polyvalence de formulation. Cela a intensifié la concurrence d'autres sources de protéines telles que le soja, les fèves, les pois chiches, les lentilles, la mycoprotéine et les protéines dérivées de la fermentation. Parmi celles-ci, la protéine de soja détient un avantage concurrentiel significatif en raison de sa chaîne d'approvisionnement bien établie, de ses capacités de production à grande échelle et de son efficacité en termes de coûts. De plus, l'utilisation croissante de formulations de protéines mélangées réduit la dépendance aux ingrédients de pois à source unique, ce qui affecte davantage le marché. Alors que les préférences des consommateurs évoluent vers un goût et une texture améliorés dans les produits à base de plantes, les fabricants sont contraints d'investir massivement dans l'innovation produit et les améliorations sensorielles. Bien que ces efforts soient essentiels pour répondre aux demandes des consommateurs, ils entraînent également des coûts de développement plus élevés, créant des obstacles au maintien de prix compétitifs et à l'obtention d'une plus grande part de marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par Type : La Protéine Domine, la Fibre Émerge comme la Fraction à Forte Croissance

En 2025, la protéine de pois a dominé le marché mondial des ingrédients transformés de pois, représentant 62,36 % de la valeur totale du marché. Cette domination est due à son utilisation répandue dans des produits tels que les substituts de viande, les alternatives laitières et la nutrition sportive, où ses propriétés fonctionnelles, telles que l'émulsification, la gélification, la formation de mousse et la rétention d'eau, sont essentielles. De plus, les isolats à haute teneur en protéines, qui contiennent plus de 80 % de protéines, sont devenus populaires dans les applications haut de gamme en raison de leur saveur neutre et de leur solubilité stable, les rendant adaptés à une variété de formulations.

La fibre de pois devrait croître au rythme le plus rapide sur le marché mondial des ingrédients transformés de pois, avec un TCAC de 9,01 % prévu jusqu'en 2031. Cette croissance est alimentée par la demande croissante des consommateurs pour des produits favorisant la santé digestive et la gestion du poids. La fibre de pois est de plus en plus utilisée dans les formulations d'aliments fonctionnels en raison de ses bienfaits pour la santé. En outre, sa rentabilité, étant souvent dérivée comme sous-produit de la transformation des protéines, a encouragé son adoption dans diverses industries, en faisant un ingrédient polyvalent et économique.

Par Nature : Le Conventionnel en Tête, la Premiumisation Biologique Remodèle les Marges

En 2025, les ingrédients de pois conventionnels détenaient la plus grande part du marché mondial des ingrédients transformés de pois, représentant 80,92 % du marché total. Cette domination est attribuée à leur utilisation répandue dans la production alimentaire et de boissons à grande échelle, ainsi que dans la nutrition animale. Ces ingrédients sont préférés en raison de leur rentabilité et de leur adéquation aux achats en vrac. De plus, les ingrédients de pois conventionnels bénéficient de chaînes d'approvisionnement bien établies et d'une plus grande disponibilité dans les principales régions de production, ce qui en fait un choix fiable pour les fabricants.

D'autre part, les ingrédients de pois biologiques devraient croître au rythme le plus rapide, avec un TCAC prévu de 8,15 % jusqu'en 2031. La demande croissante de produits à étiquette propre, non-OGM et d'approvisionnement durable stimule la popularité des options biologiques dans les aliments, les boissons et les produits nutritionnels. Les consommateurs sont de plus en plus disposés à payer une prime pour les produits biologiques, notamment dans les catégories axées sur la santé. Cette tendance, combinée à la disponibilité croissante des ingrédients de pois biologiques, alimente leur expansion rapide sur le marché mondial.

Par Source : Le Pois Jaune Maintient la Base Principale, le Pois Vert Développe une Croissance de Niche

Le pois jaune détenait la plus grande part du marché mondial des ingrédients transformés de pois en 2025, contribuant à hauteur de 65,54 % au marché total. Cette domination est attribuée à son adéquation au traitement industriel, offrant des rendements en protéines plus élevés et un profil de saveur plus doux. De plus, la présence d'installations de fractionnement humide bien établies dans les principaux pays producteurs comme le Canada, la France et la Chine a encore renforcé son adoption. Ces facteurs ont fait du pois jaune un ingrédient privilégié pour les aliments, les boissons et les produits nutritionnels dans le monde entier.

Le pois vert devrait être le segment source à la croissance la plus rapide, avec un TCAC prévu de 8,59 % jusqu'en 2031. Cette croissance est portée par l'intérêt croissant des consommateurs pour les légumineuses d'origine locale, notamment en Europe et en Asie-Pacifique. La demande croissante d'ingrédients végétaux haut de gamme et les avantages nutritionnels des pois verts, tels que leur teneur en flavonoïdes et en antioxydants, contribuent également à leur popularité. Ces attributs font des pois verts une option attrayante pour les consommateurs soucieux de leur santé et les fabricants axés sur des produits orientés vers le bien-être.

Par Application : L'Alimentation et les Boissons Maintiennent l'Échelle, les Nutraceutiques Progressent dans la Chaîne de Valeur

Le secteur de l'alimentation et des boissons était le plus grand segment d'application du marché mondial des ingrédients transformés de pois en 2025, contribuant à hauteur de 72,33 % de la valeur totale du marché. Cette domination était portée par l'utilisation extensive de la protéine, de l'amidon, de la fibre et de la farine de pois dans divers produits tels que les articles de boulangerie, les alternatives à la viande, les substituts laitiers et les snacks. Ces ingrédients sont valorisés pour leurs avantages fonctionnels, notamment l'amélioration de la texture et la nutrition enrichie, ainsi que pour leur attrait en tant qu'options à étiquette propre. La demande croissante des consommateurs pour des produits alimentaires à base de plantes et sans allergènes a encore stimulé leur adoption dans ce secteur.

Le segment des nutraceutiques et compléments devrait croître au rythme le plus rapide, avec un TCAC prévu de 8,98 % jusqu'en 2031. Cette croissance est attribuée à l'utilisation croissante des ingrédients de pois dans des produits axés sur la santé conçus pour la gestion de la satiété, la santé musculaire et le soutien cardiovasculaire. Les ingrédients à base de pois gagnent en popularité dans la nutrition clinique et la nutrition des seniors en raison de leur haute teneur en protéines et d'autres avantages pour la santé. De plus, l'intérêt croissant des consommateurs pour les soins de santé préventifs et les régimes à base de plantes stimule la demande de ces ingrédients sur le marché des nutraceutiques et compléments.

Analyse géographique

L'Amérique du Nord a dominé le marché mondial des ingrédients transformés de pois en 2025, contribuant à hauteur de 32,66 % de la valeur totale du marché. Cette domination est largement due à la forte demande d'aliments à base de plantes, de produits de nutrition sportive et d'alternatives à la viande aux États-Unis et au Canada. La région bénéficie d'une industrie de transformation alimentaire bien établie et de la présence de grands fabricants d'ingrédients de pois, qui stimulent l'innovation et la production. De plus, la préférence croissante pour des produits alimentaires à étiquette propre et à haute teneur en protéines a encore renforcé l'adoption des ingrédients à base de pois dans les différentes industries.

La région Asie-Pacifique devrait être le marché à la croissance la plus rapide, avec un TCAC prévu de 9,25 % jusqu'en 2031. Des facteurs tels que l'urbanisation rapide, l'augmentation des revenus disponibles et une sensibilisation accrue à la santé et à la nutrition stimulent la demande d'ingrédients à base de plantes. Des pays comme la Chine, l'Inde, le Japon et l'Australie connaissent une consommation accrue d'aliments fonctionnels, d'alternatives laitières et de compléments nutritionnels à base d'ingrédients de pois. La popularité croissante des régimes végétaliens et flexitariens, ainsi que les investissements accrus dans la transformation alimentaire, devraient encore stimuler la croissance du marché dans cette région.

L'Europe se classe comme le deuxième marché le plus important pour les ingrédients transformés de pois, portée par un fort accent sur la durabilité, l'approvisionnement biologique et les produits alimentaires haut de gamme. Les consommateurs de la région sont de plus en plus influencés par les préoccupations environnementales, la nécessité de réduire les empreintes carbone et la demande de produits certifiés à étiquette propre. Des politiques réglementaires favorables promouvant l'innovation à base de plantes et la production alimentaire durable ont également contribué à la croissance du marché. De plus, l'adoption croissante des régimes végétaliens, végétariens et flexitariens dans des pays comme l'Allemagne, la France et le Royaume-Uni continue de soutenir une demande stable d'ingrédients à base de pois.

Paysage concurrentiel

Le marché mondial des ingrédients transformés de pois est très consolidé avec des acteurs majeurs tels que Roquette Frères, Cargill, Ingredion et Cosucra Groupe Warcoing. Ces entreprises ont une forte emprise grâce à leurs capacités de production à grande échelle, leurs chaînes d'approvisionnement bien établies et leurs partenariats avec des fabricants mondiaux d'aliments et de nutrition. La concurrence sur le marché évolue de la capacité de production vers des facteurs tels que la fonctionnalité des produits, la qualité et la cohérence de l'approvisionnement. De plus, les coûts élevés et l'expertise technique requis pour entrer sur ce marché rendent difficile la concurrence efficace pour les nouveaux acteurs.

L'innovation devient un axe clé du marché, les entreprises travaillant à améliorer le goût, la texture et la polyvalence des ingrédients à base de pois. Les principaux fabricants élargissent leurs offres de produits pour inclure des profils de saveur plus propres et des ingrédients plus faciles à transformer et à utiliser dans une variété d'applications alimentaires et de boissons. Pour garantir un approvisionnement stable, de nombreuses entreprises augmentent également leurs capacités de production et d'approvisionnement régionales, réduisant ainsi la dépendance aux importations. En outre, les entreprises explorent de nouveaux domaines d'application tels que les alternatives laitières, la confiserie, la nutrition clinique et les aliments pour animaux de compagnie afin de diversifier leurs sources de revenus et de capter une part de marché plus large.

Malgré la domination des grands acteurs, il existe des opportunités pour les entreprises plus petites et axées sur l'innovation de se développer en répondant à des défis spécifiques dans les applications émergentes. Des domaines tels que la nutrition clinique, les boissons fonctionnelles et les produits de soutien GLP-1 offrent de la place pour des solutions d'ingrédients uniques. Des entreprises telles que PURIS, Vestkorn Milling et Burcon NutraScience gagnent en reconnaissance pour leurs technologies d'extraction avancées et leur développement d'ingrédients spécialisés. Bien que le marché reste concentré au sommet, ces acteurs plus petits dotés d'une expertise de niche et d'approches innovantes trouvent des moyens de se tailler une place et de contribuer à la croissance du marché.

Leaders du secteur des ingrédients transformés à base de pois

Roquette Frères S.A

Cargill Incorporated

Ingredion Incorporated

Puris Proteins LLC

Cosucra Groupe Warcoing S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : PURIS a introduit ClearP Protéine de Pois Hydrolysée pour élargir sa gamme d'ingrédients protéiques à base de plantes pour les boissons, les snacks et les produits nutritionnels. Ce produit est conçu pour offrir une meilleure solubilité, clarté et goût dans les formulations fonctionnelles.

- Septembre 2025 : Meala FoodTech s'est associée à Groundbaker pour introduire un nouvel ingrédient à base de protéine de pois pour les substituts d'œufs à étiquette propre. Cet ingrédient améliore la texture, la stabilité et la fonctionnalité dans les aliments à base de plantes tout en maintenant les coûts de production bas.

- Juillet 2025 : Prot a introduit Prot Block, un ingrédient à base de protéine de pois créé comme une option de protéine végétale flexible pour les repas quotidiens. Le produit est conçu pour offrir une meilleure texture, un goût neutre et des caractéristiques d'étiquette propre, répondant à la demande croissante d'aliments pratiques et riches en protéines.

- Juin 2025 : Roquette Frères a introduit de nouveaux ingrédients à base de protéines de blé et de pois conçus pour améliorer la texture et la fonctionnalité dans les alternatives à la viande. Ce lancement a élargi la gamme de produits à base de plantes de l'entreprise pour répondre à la demande croissante de substituts de viande à étiquette plus propre et à haute teneur en protéines.

Périmètre du Rapport

Les ingrédients transformés de pois sont fabriqués à partir de pois jaunes ou verts et comprennent la protéine, l'amidon, la fibre et la farine. Ces ingrédients sont largement utilisés dans les applications alimentaires, de boissons, nutraceutiques et d'alimentation animale. Le marché mondial des ingrédients transformés de pois est classifié par type, nature, source, application et géographie. Par type, le marché est classifié en protéine, amidon, fibre et farine. Par nature, le marché est classifié en conventionnel et biologique. Par source, le marché est classifié en pois jaune, pois vert et autres. Par application, le marché est classifié en alimentation et boissons, nutrition animale, nutraceutiques/compléments, soins personnels et cosmétiques, et autres. Par géographie, le marché est classifié en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Protéine |

| Amidon |

| Fibre |

| Farine |

| Conventionnel |

| Biologique |

| Pois jaune |

| Pois vert |

| Autres (pois cassés/pois chiches/lentilles/autres légumineuses) |

| Alimentation et boissons | Produits de boulangerie |

| Substituts/analogues de viande | |

| Alternatives laitières | |

| Snacks et céréales | |

| Confiserie | |

| Boissons | |

| Soupes et sauces | |

| Nutrition animale | Aliments pour animaux de compagnie |

| Alimentation pour le bétail et l'aquaculture | |

| Nutraceutiques/Compléments | |

| Soins personnels et cosmétiques | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Protéine | |

| Amidon | ||

| Fibre | ||

| Farine | ||

| Par nature | Conventionnel | |

| Biologique | ||

| Par source | Pois jaune | |

| Pois vert | ||

| Autres (pois cassés/pois chiches/lentilles/autres légumineuses) | ||

| Par application | Alimentation et boissons | Produits de boulangerie |

| Substituts/analogues de viande | ||

| Alternatives laitières | ||

| Snacks et céréales | ||

| Confiserie | ||

| Boissons | ||

| Soupes et sauces | ||

| Nutrition animale | Aliments pour animaux de compagnie | |

| Alimentation pour le bétail et l'aquaculture | ||

| Nutraceutiques/Compléments | ||

| Soins personnels et cosmétiques | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel type d'ingrédient mène la demande ?

La protéine était en tête avec 62,36 % de la valeur du marché en 2025, car elle reste la fraction la plus fonctionnelle pour les analogues de viande, les alternatives laitières et la nutrition sportive.

Quelle application se développe le plus rapidement ?

Le segment d'application des nutraceutiques et compléments devrait croître au rythme le plus rapide, avec un TCAC de 8,98 % jusqu'en 2031. Cette croissance est attribuée à l'incorporation croissante d'ingrédients de pois dans des formats tels que le soutien à la satiété, la nutrition des seniors et la nutrition clinique.

Quelle région est la plus importante aujourd'hui ?

L'Amérique du Nord était en tête avec une part de 32,66 % en 2025 en raison de l'approvisionnement en pois jaune canadien, de la capacité de transformation établie et d'un approvisionnement régional renforcé après les récentes mesures commerciales.

Quelle est la concentration de la concurrence parmi les fournisseurs ?

La concurrence est concentrée parmi un petit groupe de grands transformateurs, mais le secteur laisse encore de la place aux spécialistes qui résolvent des problèmes de formulation spécifiques en matière de goût, de texture ou de performance applicative.

Dernière mise à jour de la page le: