Tamaño y Participación del Mercado de Proteína de Guisante Amarillo

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

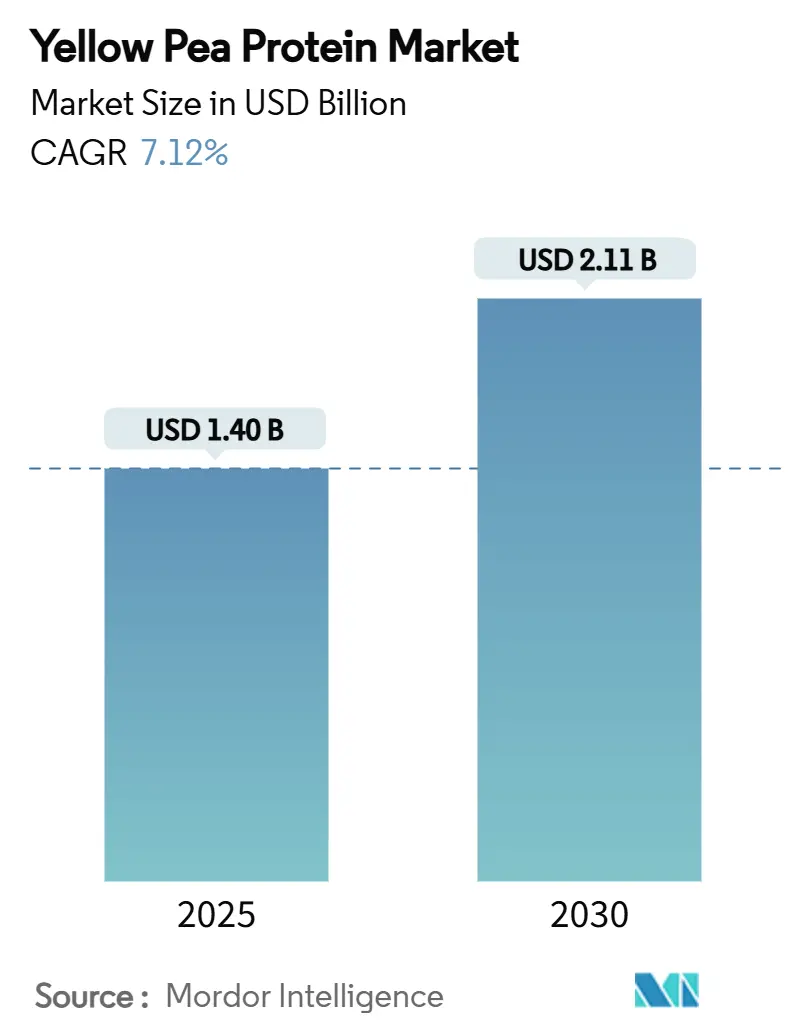

| Tamaño del Mercado (2025) | 1.40 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.11 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.12% CAGR |

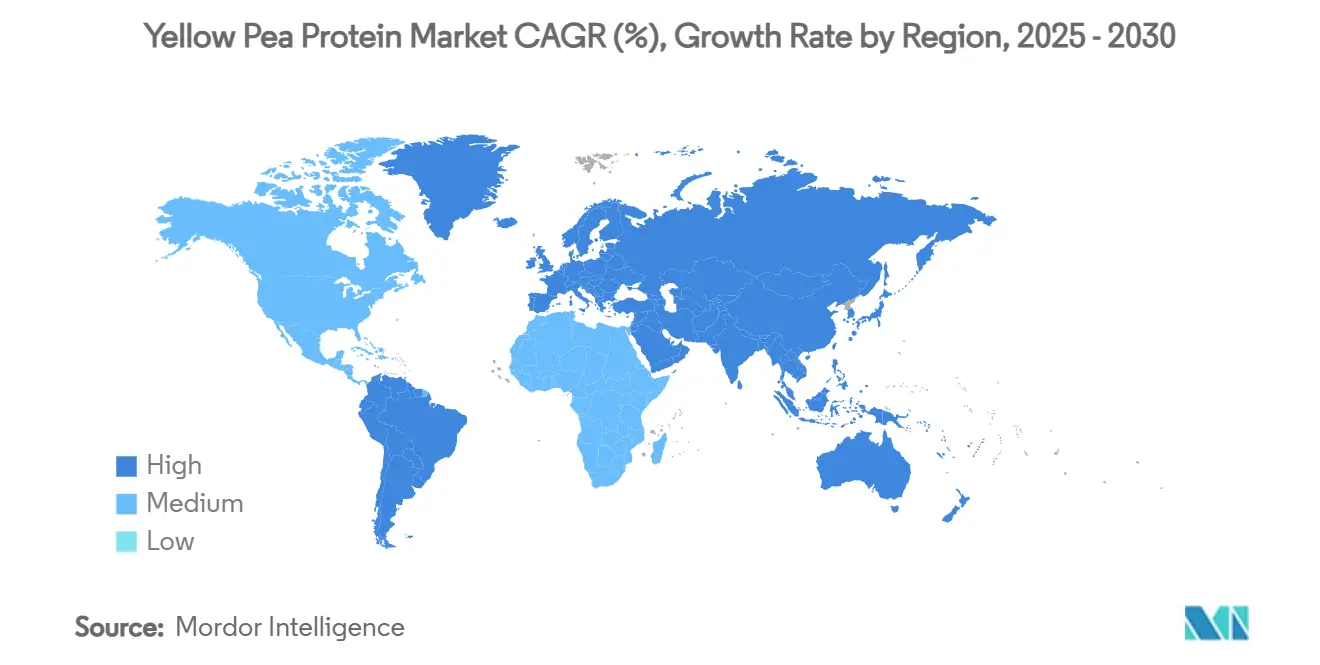

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de Guisante Amarillo por Mordor Intelligence

El tamaño del mercado de proteína de guisante amarillo se sitúa en USD 1,40 mil millones en 2025 y se proyecta que alcance USD 2,11 mil millones en 2030, lo que refleja una CAGR del 7,12% durante el período de pronóstico. El sólido interés de los consumidores en las dietas basadas en plantas, la claridad regulatoria que ahora reconoce las proteínas vegetales en las declaraciones de «saludable» y los avances en procesamiento que neutralizan los sabores indeseados a legumbre están orientando conjuntamente la demanda más allá de los productos veganos de nicho hacia la fabricación de alimentos convencionales. Las inversiones en la cadena de suministro que superan los USD 1.000 millones solo en América del Norte han reducido los plazos de entrega y estabilizado la disponibilidad de ingredientes, lo que permite a los propietarios de marcas centrarse en la eficiencia de formulación en lugar de en la educación básica del mercado. Mientras tanto, los programas de seguridad alimentaria en Asia-Pacífico han convertido las proteínas alternativas domésticas en una prioridad estratégica, acelerando las transferencias de tecnología y las asociaciones público-privadas. En general, el mercado de proteína de guisante está pasando de una fase de adopción temprana dominada por lanzamientos de productos a una fase de escalado definida por la optimización del rendimiento, la disciplina de costos y la diversificación geográfica.

Conclusiones Clave del Informe

- Por tipo de producto, los aislados mantuvieron el liderazgo con el 45,01% de la participación del mercado de proteína de guisante amarillo en 2024 y se prevé que crezcan a una CAGR del 6,50% hasta 2030, mientras que la proteína de guisante texturizada está preparada para registrar la CAGR más rápida del 9,01% en el mismo horizonte.

- Por forma, los ingredientes procesados en seco representaron el 81,20% de la participación del mercado de proteína de guisante amarillo en 2024 y se están expandiendo a una CAGR del 6,70%, mientras que las variantes procesadas en húmedo, aunque menores, se proyecta que escalen a una CAGR del 8,34%.

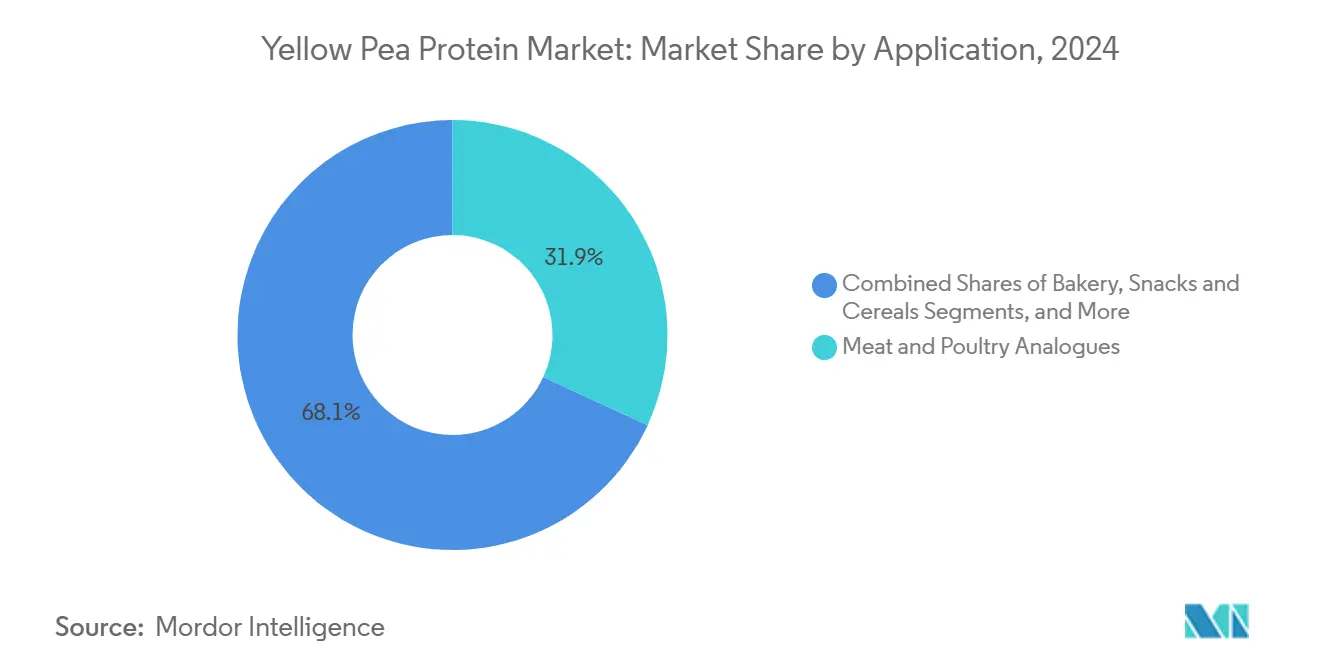

- Por aplicación, los análogos de carne y aves de corral capturaron el 31,89% de la participación total en 2024; sin embargo, la nutrición clínica e infantil está posicionada para avanzar a la CAGR más alta del 8,78% hasta 2030.

- Por geografía, América del Norte dominó con una participación de mercado del 40,23% en 2024; Asia-Pacífico representa la región de más rápido crecimiento, registrando una CAGR del 9,20% para 2025-2030.

Tendencias e Información del Mercado Global de Proteína de Guisante Amarillo

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de proteínas vegetales en alimentos funcionales y bebidas | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento de las poblaciones veganas y flexitarianas en todo el mundo | +1.2% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Avances en procesamiento que mejoran el sabor, la solubilidad y la textura | +1.5% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansiones de capacidad por parte de procesadores de legumbres de América del Norte y Europa | +1.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fabricantes de alimentos para mascotas que adoptan proteínas de guisante hipoalergénicas | +0.7% | Global, adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para clústeres domésticos de procesamiento de legumbres | +0.9% | América del Norte, Europa, mercados selectivos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de proteínas vegetales en alimentos funcionales y bebidas

Los fabricantes están adoptando cada vez más la proteína de guisante, no solo para las alternativas tradicionales de carne, sino también para mejorar bebidas, snacks y productos de panadería. Este cambio marca una evolución significativa en el mercado, pasando de sustitutos de carne de nicho basados en plantas hacia un enfoque más amplio en la fortificación de proteínas en diversas categorías de alimentos. Los lanzamientos de productos recientes subrayan esta tendencia, como el ingrediente Peazazz C™ de Burcon NutraScience Corporation, diseñado para bebidas listas para consumir, con mejor solubilidad y una textura sin arenilla. Además, la definición revisada de alimentos «saludables» de la FDA, que entrará en vigor en febrero de 2025, refuerza este movimiento al priorizar el contenido de proteínas vegetales en las formulaciones de alimentos. Este cambio regulatorio no solo impulsa la demanda de proteína de guisante en diversas categorías de alimentos, sino que también amplía su atractivo de mercado más allá de los productos exclusivamente basados en plantas. El sector de alimentos funcionales está cosechando los beneficios del sabor neutro y las superiores características de procesamiento de la proteína de guisante, lo que permite a los fabricantes alcanzar los objetivos de proteínas sin sacrificar el sabor o la textura en productos dirigidos a consumidores convencionales.

Crecimiento de las poblaciones veganas y flexitarianas en todo el mundo

A medida que los cambios demográficos se inclinan hacia dietas orientadas a las plantas, la demanda de ingredientes de proteína de guisante aumenta, impulsada predominantemente por consumidores flexitarianos más que por veganos convencidos. Este cambio subraya una creciente conciencia sobre la salud y el medio ambiente, ampliando el alcance del mercado más allá de las categorías de alimentos basados en plantas convencionales. El respaldo institucional, destacado por el Informe Científico del Comité Asesor de Directrices Dietéticas 2025, subraya los beneficios de las dietas basadas en plantas, reforzando esta tendencia demográfica. En Asia-Pacífico, la adopción de proteínas alternativas está experimentando un sólido crecimiento, impulsado por iniciativas de seguridad alimentaria respaldadas por el gobierno que refuerzan la aceptación del consumidor de proteínas vegetales. Los consumidores flexitarianos, que integran sin problemas las proteínas vegetales en sus dietas, presentan una vía más lucrativa para la expansión del mercado que sus contrapartes veganas. Esto se debe a que no requieren una revisión completa de sus elecciones dietéticas. La integración de ingredientes de proteína de guisante en experiencias alimentarias familiares, en lugar de como sustitutos, acelera la penetración del mercado, allanando el camino para una aceptación más amplia en la fabricación de alimentos convencionales.

Avances en procesamiento que mejoran el sabor, la solubilidad y la textura

Las innovaciones en la extracción y modificación de la proteína de guisante han superado obstáculos anteriores, en particular el indeseable sabor a legumbre y la solubilidad limitada que restringían su versatilidad. Las investigaciones destacan que los métodos de fraccionamiento en seco logran una tasa de solubilidad del 44,64%, superando el 12,09% de la extracción en húmedo, todo ello preservando las estructuras proteicas nativas para una mejor funcionalidad según Authorea. Técnicas como el electrohilado, diseñado para análogos de carne, y protocolos refinados de tratamiento térmico, permiten a los fabricantes elaborar productos que imitan la textura y el perfil sensorial de las proteínas animales según Frontiers in Bioengineering and Biotechnology. Una notable asociación entre DSM-Firmenich y Meala FoodTech está ampliando los límites, creando proteínas de guisante texturizadas termoestables. Estas proteínas no solo conservan su funcionalidad durante diversos métodos de cocción, sino que también se comercializan simplemente como «proteína de guisante» en las etiquetas. Tales avances en el procesamiento están allanando el camino para que las proteínas de guisante penetren en mercados antes dominados por sus contrapartes animales, ampliando las oportunidades más allá del ámbito convencional basado en plantas. Para los procesadores que adoptan estas técnicas de extracción y modificación de vanguardia, los beneficios son claros: una ventaja distintiva en un mercado saturado.

Expansiones de capacidad por parte de procesadores de legumbres de América del Norte y la UE

Las inversiones globales que superan los USD 1.000 millones en capacidad estratégica subrayan la confianza de la industria en la sólida demanda de proteína de guisante. Los principales procesadores están reforzando proactivamente sus cadenas de suministro en anticipación al crecimiento del mercado. Roquette ha inaugurado la planta de procesamiento de proteína de guisante más grande del mundo en Manitoba, con una cuantiosa inversión de USD 600 millones, con una capacidad de procesamiento anual de 125.000 toneladas métricas. Mientras tanto, Louis Dreyfus Company está preparada para reforzar el corazón productor de legumbres de Canadá con una nueva instalación en Saskatchewan, programada para comenzar operaciones a finales de 2025. Este movimiento estratégico capitaliza la proximidad de la región a las fuentes de materias primas, garantizando ventajas de costos. Cargill, a través de una participación de USD 75 millones en PURIS, ha duplicado con éxito la capacidad de producción en su instalación de Dawson, Minnesota, un movimiento que beneficia directamente a más de 400 agricultores estadounidenses en su red de suministro de guisantes. Estas crecientes adiciones de capacidad no son solo cifras; son fundamentales para establecer centros de procesamiento regionales. Dichos centros son instrumentales para reducir los costos de transporte y reforzar la resiliencia de la cadena de suministro para los fabricantes de alimentos. Con una pronunciada concentración de inversiones en procesamiento en América del Norte, la región está preparada para mantener su liderazgo en el mercado, atendiendo al creciente apetito global por los ingredientes de proteína de guisante.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones de sabor residual y sensación en boca frente a las proteínas animales | -1.4% | Global, particularmente en aplicaciones premium | Corto plazo (≤ 2 años) |

| Volatilidad del precio del guisante amarillo y riesgo de rendimiento de los cultivos | -1.1% | Regiones productoras de América del Norte y Europa | Mediano plazo (2-4 años) |

| Aranceles antidumping entre EE. UU. y China que generan picos en los costos de insumos | -0.8% | Global, con concentración en América del Norte | Corto plazo (≤ 2 años) |

| Cuellos de botella en el fraccionamiento en húmedo que alargan los plazos de entrega | -0.6% | Restricciones de capacidad de procesamiento global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de sabor residual y sensación en boca frente a las proteínas animales

A pesar de los notables avances en el procesamiento, los desafíos sensoriales aún obstaculizan la adopción de la proteína de guisante en aplicaciones premium, donde el sabor y la textura desempeñan roles fundamentales en la aceptación del consumidor. Las investigaciones destacan que, si bien diversas técnicas de modificación pueden mejorar la funcionalidad de la proteína de guisante, el persistente sabor residual a legumbre y la inferior sensación en boca —especialmente en comparación con las proteínas animales— representan barreras formidables para el crecimiento del mercado. Esta limitación es evidente en la nutrición deportiva, donde los estudios revelan que la proteína de guisante carece de las propiedades anabólicas únicas de la proteína de suero de leche, disminuyendo su atractivo para los consumidores orientados al rendimiento. La disparidad sensorial se vuelve aún más evidente en aplicaciones con alto contenido de proteínas, donde los sabores indeseados se amplifican y los ajustes de procesamiento no logran igualar los estándares de las proteínas animales. Para cumplir con perfiles sensoriales aceptables, los fabricantes de alimentos premium recurren frecuentemente a un enmascaramiento extenso del sabor o a la mezcla de proteína de guisante con otras, lo que complica las formulaciones y eleva los costos. Este desafío es especialmente pronunciado en categorías como las barras de proteínas, las bebidas listas para consumir y las alternativas lácteas, donde los consumidores tienen expectativas de sabor establecidas. Como resultado, la proteína de guisante tiene dificultades para asegurar precios premium en estos segmentos.

Volatilidad del precio del guisante amarillo y riesgo de rendimiento de los cultivos

Las fluctuaciones en los precios de los productos agrícolas introducen incertidumbres en la cadena de suministro, obstaculizando la planificación a largo plazo y las inversiones en el procesamiento de proteína de guisante. Se prevé que los precios canadienses del guisante caigan a USD 400 por tonelada en 2025, frente a USD 455 en 2023-24, un cambio influenciado por la dinámica de la oferta global y las políticas comerciales. La Unión Europea[1]Comisión Europea, "Perspectivas de Suministro de Guisantes de la UE 2025," ec.europa.eu anticipa una caída del 6% en la producción de legumbres para 2025, principalmente debido a una reducción del 19% en el área cultivada, incluso con mejores rendimientos. Esto ajusta la oferta y podría generar volatilidad de precios. En EE. UU., la producción de guisantes secos cayó un 6% a 16,7 millones de quintales en 2024, con rendimientos inferiores en 149 libras por acre respecto a la temporada anterior, lo que pone de relieve la sensibilidad del cultivo a las condiciones climáticas, según el Departamento de Agricultura de los Estados Unidos[2]Departamento de Agricultura de los Estados Unidos, "Resumen de Producción de Cultivos 2024", fas.usda.gov. Tales fluctuaciones de rendimiento inducidas por el clima plantean desafíos significativos para los procesadores con inversiones de capacidad fija; las escaseces de materias primas pueden llevar a equipos costosos subutilizados. Estos riesgos agrícolas obligan a los fabricantes de proteína de guisante a mantener inventarios más grandes y buscar fuentes alternativas, elevando las necesidades de capital de trabajo y complicando las operaciones, lo que a su vez limita el crecimiento del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aislados Lideran a Pesar del Crecimiento de los Texturizados

En 2024, los aislados dominan con una participación de mercado del 45,01%, mostrando su adaptabilidad en aplicaciones alimentarias y con un contenido de proteínas del 80-90%. Mientras tanto, la proteína de guisante texturizada se destaca como el segmento de más rápido crecimiento, con una CAGR del 9,01% hasta 2030. Los procesos de fabricación establecidos y la amplia compatibilidad de aplicaciones hacen del segmento de aislados la opción preferida para la fortificación de proteínas. Es favorecido en bebidas, nutrición deportiva y aplicaciones clínicas, todas las cuales priorizan una alta concentración de proteínas y un perfil de sabor neutro. El rápido ascenso de la proteína de guisante texturizada está impulsado por sus aplicaciones en análogos de carne. Aquí, las innovaciones en procesamiento han creado estructuras similares a fibras que se asemejan estrechamente a las texturas de las proteínas animales. Los productos concentrados, posicionados en el medio, disfrutan de un crecimiento moderado. Presentan una alternativa rentable a los aislados, ofreciendo un contenido de proteínas adecuado para una variedad de aplicaciones alimentarias.

La proteína de guisante hidrolizada se abre un nicho, dirigida a la nutrición clínica e infantil. En estas áreas, las proteínas predigeridas destacan por su mayor biodisponibilidad y menor potencial alergénico. Las evaluaciones recientes de la Autoridad Europea de Seguridad Alimentaria sobre hidrolizados de proteínas para fórmulas infantiles, aunque centradas en los lácteos, establecen referencias regulatorias. Estas podrían allanar el camino para los hidrolizados de proteína de guisante en sectores de nutrición especializada. Los avances en tecnología de procesamiento, especialmente el pretratamiento térmico en seco para aplicaciones texturizadas, han desbloqueado nuevos potenciales. Permiten una desnaturalización óptima de proteínas a 120°C, todo ello preservando las propiedades funcionales, creando así oportunidades para productos texturizados premium. La segmentación por tipo de producto subraya un mercado en maduración: los aislados dominan las aplicaciones establecidas, mientras que las variantes texturizadas están aprovechando el impulso en el floreciente sector de carne basada en plantas.

Por Forma: Dominio del Procesamiento en Seco con Crecimiento del Procesamiento en Húmedo

En 2024, la proteína de guisante en forma seca domina con una participación de mercado del 81,20%, aprovechando sus ventajas de costo y estabilidad en almacén. Mientras tanto, el procesamiento en forma húmeda está en una trayectoria ascendente, con un crecimiento de CAGR del 8,34% hasta 2030, gracias a los avances tecnológicos que corrigen los desafíos anteriores. En comparación con la extracción en húmedo, los métodos de fraccionamiento en seco no solo logran tasas de solubilidad superiores, sino que también preservan las estructuras proteicas nativas, convirtiéndolos en la opción preferida para aplicaciones alimentarias de alta funcionalidad, como destaca Legume Science. Más allá de la destreza técnica, la ventaja económica del procesamiento en seco es evidente: los métodos de clasificación por aire requieren una menor inversión de capital y consumen menos energía que sus contrapartes de fraccionamiento en húmedo. El crecimiento del procesamiento en húmedo está impulsado por avances tecnológicos que mejoran el rendimiento y la funcionalidad de las proteínas, todo ello siendo ambientalmente consciente mediante el reciclaje de agua y la reducción de residuos.

Hallazgos recientes subrayan las ventajas de la proteína de guisante fraccionada en seco: presenta mayor resistencia mecánica y elasticidad en aplicaciones de gel. Esto la convierte en un candidato principal para formulaciones de análogos de carne, donde la textura es primordial, como señala Authorea. Sin embargo, el fraccionamiento en húmedo enfrenta obstáculos: sus complejidades de procesamiento inherentes y los prolongados plazos de entrega limitan la utilización de la capacidad, frenando el crecimiento en este ámbito. Por otro lado, el procesamiento en húmedo destaca en la consecución de una mayor pureza de proteínas y en la eliminación de factores antinutricionales. Esto lo posiciona favorablemente en mercados premium, donde tales atributos generan un precio superior. La segmentación de formas subraya un acto de equilibrio: sopesar la eficiencia de costos frente al rendimiento funcional. A medida que el mercado madura, hay una inclinación perceptible hacia tecnologías que armonizan ambos aspectos.

Por Aplicación: Los Análogos de Carne Lideran el Crecimiento de la Nutrición Clínica

En 2024, los análogos de carne y aves de corral dominan con una participación de mercado del 31,89%, aprovechando la capacidad de la proteína de guisante para crear texturas fibrosas similares a las proteínas animales. Mientras tanto, las aplicaciones de nutrición clínica e infantil están en un rápido ascenso, con una CAGR del 8,78% proyectada hasta 2030. El segmento de análogos de carne prospera gracias a la creciente aceptación del consumidor de alternativas basadas en plantas, respaldada por avances tecnológicos en la creación de texturas. En particular, las técnicas de electrohilado están a la vanguardia, creando estructuras que se asemejan estrechamente a las fibras de carne. El auge en la nutrición clínica puede atribuirse a la naturaleza hipoalergénica de la proteína de guisante y a su completo perfil de aminoácidos. Estos atributos la hacen ideal para dietas especializadas, especialmente donde las fuentes de proteínas convencionales podrían desencadenar reacciones adversas. Sin embargo, la nutrición deportiva enfrenta obstáculos; las investigaciones sugieren que la proteína de guisante no ofrece los beneficios anabólicos distintivos de la proteína de suero de leche, limitando su crecimiento en mercados centrados en el rendimiento.

En el ámbito de las alternativas de lácteos y postres congelados, el sabor neutro y las superiores características de procesamiento de la proteína de guisante destacan. Estos atributos permiten a los fabricantes elaborar productos apetecibles sin depender en gran medida del enmascaramiento del sabor. Los sectores de panadería, snacks y cereales experimentan un crecimiento constante, con la proteína de guisante mejorando el contenido de proteínas sin alteraciones importantes en las características del producto. Las innovaciones en bebidas, que abarcan desde artículos listos para consumir hasta concentrados, destacan los avances en solubilidad y textura. Un ejemplo destacado es el Peazazz C™ de Burcon, diseñado específicamente para aplicaciones líquidas. Mientras tanto, el sector de alimentos para mascotas está experimentando una expansión incipiente. Los fabricantes recurren cada vez más a proteínas de guisante hipoalergénicas, atendiendo a la nutrición especializada de mascotas, especialmente para animales con sensibilidades alimentarias, como destaca Pet Food Processing. Este amplio espectro de aplicaciones subraya la adaptabilidad de la proteína de guisante, enfatizando la necesidad de técnicas de procesamiento personalizadas para satisfacer diversas demandas de uso final.

Análisis Geográfico

En 2024, América del Norte domina con una participación del 40,23% del mercado, aprovechando su bien establecida infraestructura de cultivos de legumbres, un entorno regulatorio favorable e inversiones estratégicas de capacidad. Estos factores posicionan colectivamente a la región como un centro global fundamental para la proteína de guisante. La supremacía de la región se ve reforzada por cadenas de suministro integradas que vinculan sin problemas a los agricultores de legumbres de las praderas con las instalaciones de procesamiento. Esta integración no solo ofrece ventajas de costos, sino que también garantiza la seguridad del suministro para los fabricantes. Los recientes cambios en la política comercial, en particular la imposición por parte de EE. UU. de aranceles antidumping sobre las importaciones de proteína de guisante chinas, fortalecen la posición competitiva de los productores norteamericanos, salvaguardando su participación en el mercado doméstico, según el Registro Federal[3]Registro Federal, "Cierta Proteína de Guisante de China: Órdenes de Aranceles," federalregister.gov. Con miras al futuro, la iniciativa del Clúster de Industrias de Proteínas de Canadá, respaldada por el gobierno y en colaboración con Innovación, Ciencia y Desarrollo Económico de Canadá, apunta a un ambicioso objetivo de USD 25.000 millones en ventas anuales de alimentos basados en plantas para 2035. Mientras tanto, EE. UU. se beneficia de iniciativas de investigación lideradas por el Departamento de Agricultura de los Estados Unidos, como la Iniciativa de Salud de Cultivos de Legumbres, complementada con una financiación de investigación sustancial de casi USD 9 millones para el año fiscal 2024, todo ello orientado a reforzar el desarrollo a largo plazo de la cadena de suministro.

Asia-Pacífico se destaca como la región de crecimiento más rápido, con una CAGR del 9,20% proyectada hasta 2030. Este auge está impulsado por iniciativas centradas en la seguridad alimentaria, el respaldo gubernamental a las proteínas alternativas y una creciente aceptación del consumidor de alimentos basados en plantas. El sector de proteínas alternativas de India está en una impresionante trayectoria ascendente, con proyecciones que indican un salto de USD 278 millones a USD 864 millones para 2030. Los innovadores locales, como Blue Tribe Foods y Seaspire, están a la vanguardia, aprovechando creativamente los ingredientes de proteína de guisante. Liderando la investigación regional sobre proteínas alternativas, China y Singapur se centran en la resiliencia climática y la seguridad alimentaria, subrayando la importancia estratégica de las proteínas vegetales. Si bien la región enfrenta desafíos como los elevados costos derivados de las importaciones de ingredientes y las políticas fiscales, hay optimismo. El desarrollo de la producción local podría no solo aliviar estos desafíos, sino también aprovechar la creciente demanda doméstica. La narrativa de crecimiento en Asia-Pacífico se ve acentuada por los cambios demográficos que favorecen el consumo consciente de la salud y las políticas gubernamentales proactivas que promueven la sostenibilidad del sistema alimentario, sentando las bases para una sólida expansión del mercado de proteína de guisante.

Europa está experimentando un crecimiento constante, respaldado por medidas regulatorias que promueven la producción doméstica de proteínas y buscan reducir la dependencia de las importaciones. Esto es especialmente relevante para los ingredientes a base de soja, que conllevan notables repercusiones ambientales. Sin embargo, el continente no está exento de obstáculos. Una caída del 6% en la producción de legumbres en 2025, atribuida a una reducción del área cultivada, ha llevado a un ajuste de la oferta. Este escenario podría estimular mayores inversiones en procesamiento, según señala la Comisión Europea. En un intento por contrarrestar la dependencia de las importaciones, empresas europeas como Wide Open Agriculture están aumentando su producción de proteína de altramuz, mostrando un giro estratégico más allá de la proteína de guisante convencional. El panorama europeo se enriquece aún más por marcos regulatorios bien establecidos que rigen los alimentos novedosos y una sólida inclinación del consumidor hacia las alternativas basadas en plantas. Esta confluencia de factores augura un crecimiento sostenido en las aplicaciones de proteína de guisante en diversas categorías de alimentos.

Panorama Competitivo

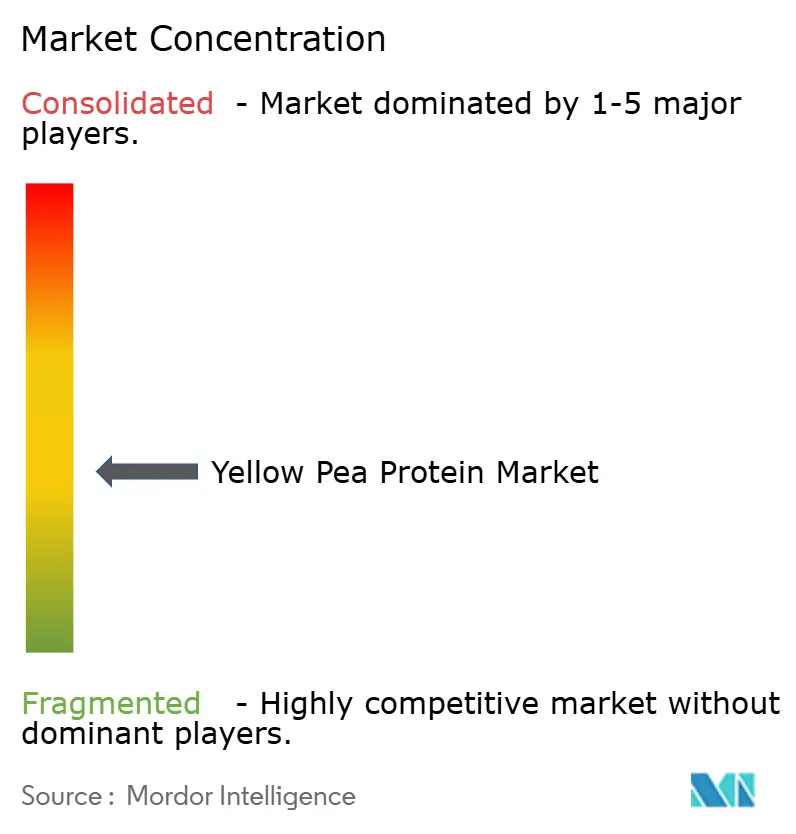

El mercado de proteína de guisante amarillo está moderadamente fragmentado, con una puntuación de concentración de 4 en una escala de 10 puntos, ya que ningún actor supera el 15% de la cuota de ingresos global. Roquette, Cosucra, Ingredion y otros en conjunto representan participaciones significativas, dejando amplio margen para especialistas de nivel medio y nuevas empresas de ingredientes. La dinámica competitiva gira en torno a la integración vertical: los grandes actores aseguran todo, desde la genética de semillas hasta los aislados terminados, reduciendo así el riesgo de materias primas y mejorando las certificaciones de trazabilidad que buscan los clientes multinacionales de alimentos. Las empresas más pequeñas se abren nichos mediante técnicas patentadas de extracción o texturización, creando grados de alto margen para la nutrición clínica o aplicaciones deportivas premium.

Los movimientos estratégicos se centran en la expansión de capacidad, las fusiones y adquisiciones y las asociaciones técnicas. El proyecto de Saskatchewan de Louis Dreyfus Company marca su primera incursión en la proteína de legumbres, señalando la intención de las casas de materias primas tradicionales de diversificarse más allá de los granos. La adquisición de OWYN por parte de Simply Good Foods por USD 280 millones subraya la consolidación aguas abajo en categorías de bebidas listas para consumir de marca, mostrando cómo el control sobre los canales de productos terminados puede asegurar la demanda de ingredientes.

Las líneas de innovación están notablemente alineadas con los objetivos de ESG. Los sistemas propietarios de fraccionamiento en seco afirman hasta un 40% menos de uso de agua que los métodos en húmedo, mientras que las unidades de mantenimiento de existencias con etiqueta de carbono obtienen espacio en estantes en los minoristas europeos que se adhieren a la presentación de informes de emisiones de Alcance 3. Han surgido guerras de certificación en torno a las etiquetas sin organismos genéticamente modificados, orgánicas y de Alimentos Aprovechados. Los actores que agrupan múltiples declaraciones dentro de una sola hoja de especificaciones disfrutan de un precio premium, particularmente en geografías orientadas a la exportación donde la armonización regulatoria está avanzando.

Líderes de la Industria de Proteína de Guisante Amarillo

Roquette Freres

The Scoular Company

Ingredion Incorporated

COSUCRA Groupe Warcoing S.A.

Puris

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: el especialista en proteínas vegetales Burcon realizó un avance significativo al completar con éxito la primera producción comercial de su ingrediente de proteína de guisante Peazazz C en su instalación recién inaugurada en Galesburg, Illinois, EE. UU.

- Marzo de 2025: PIP Lethbridge Inc., un productor e investigador de proteína de guisante amarillo con sede en Lethbridge, recibió una subvención de USD 2,3 millones de Results Driven Agriculture Research (RDAR). Los fondos fueron asignados para ayudar a la empresa a mejorar sus capacidades de innovación mediante el escalado de sus procesos e implementación de nueva tecnología que proporciona datos de procesamiento en tiempo real.

- Diciembre de 2024: Ingredion Incorporated se asoció con Lantmännen, la principal cooperativa agrícola del norte de Europa, para ampliar su presencia en el mercado de proteínas basadas en plantas. Como parte de la colaboración, Lantmännen se comprometió a invertir más de USD 117,12 millones en una instalación de producción de última generación en Suecia, programada para abrir en 2027, que se especializará en el procesamiento de guisantes amarillos en aislados de proteínas de alta calidad.

Alcance del Informe Global del Mercado de Proteína de Guisante Amarillo

| Aislado |

| Concentrado |

| Proteína de Guisante Texturizada |

| Proteína de Guisante Hidrolizada |

| Seca |

| Húmeda |

| Análogos de Carne y Aves de Corral |

| Alternativas de Lácteos y Postres Congelados |

| Polvos y Barras de Nutrición Deportiva |

| Panadería, Snacks y Cereales |

| Bebidas (Listas para Consumir y Concentrados) |

| Nutrición Clínica e Infantil |

| Alimentos para Mascotas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Aislado | |

| Concentrado | ||

| Proteína de Guisante Texturizada | ||

| Proteína de Guisante Hidrolizada | ||

| Por Forma | Seca | |

| Húmeda | ||

| Por Aplicación | Análogos de Carne y Aves de Corral | |

| Alternativas de Lácteos y Postres Congelados | ||

| Polvos y Barras de Nutrición Deportiva | ||

| Panadería, Snacks y Cereales | ||

| Bebidas (Listas para Consumir y Concentrados) | ||

| Nutrición Clínica e Infantil | ||

| Alimentos para Mascotas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de proteína de guisante amarillo y a qué velocidad está creciendo?

El tamaño del mercado de proteína de guisante amarillo es de USD 1,40 mil millones en 2025 y se proyecta que registre una CAGR del 7,12% para alcanzar USD 2,11 mil millones en 2030.

¿Qué región lidera la demanda de proteína de guisante en la actualidad?

América del Norte tiene la mayor participación de ingresos del 40,23% gracias a las cadenas de suministro integradas y las recientes adiciones de capacidad de procesamiento.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Se prevé que la nutrición clínica e infantil crezca a una CAGR del 8,78% hasta 2030 porque el perfil hipoalergénico de la proteína de guisante se adapta a las necesidades dietéticas especializadas.

¿Qué tecnología ha mejorado más el rendimiento sensorial de la proteína de guisante?

El fraccionamiento en seco combinado con el electrohilado y la desamidación enzimática ha mejorado significativamente la solubilidad y la textura, reduciendo la brecha con las proteínas lácteas y cárnicas.

Última actualización de la página el: