黄エンドウ豆タンパク質市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

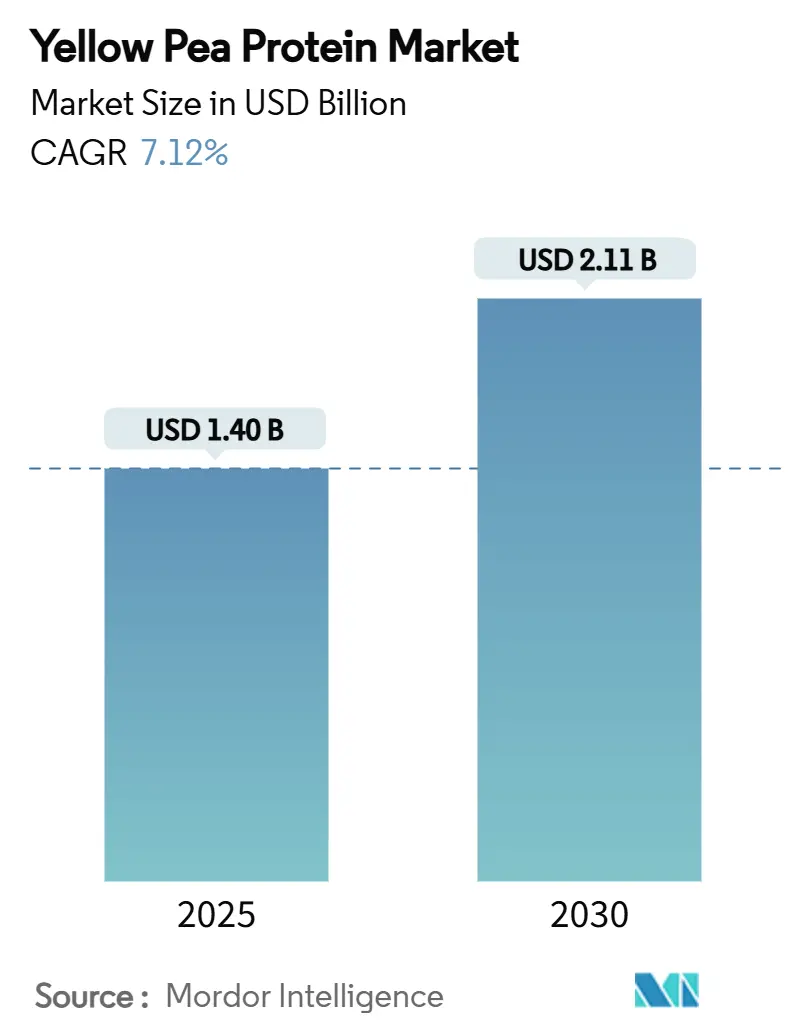

| 市場規模 (2025) | 1.40 十億米ドル |

| 市場規模 (2030) | 2.11 十億米ドル |

| 成長率 (2025 - 2030) | 7.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる黄エンドウ豆タンパク質市場分析

黄エンドウ豆タンパク質市場規模は2025年に14億米ドルとなり、予測期間中に7.12%のCAGRを反映して2030年までに21億1,000万米ドルに達する見込みです。植物性食事に対する消費者の旺盛な関心、植物性タンパク質を「健康的」な表示として認める規制の明確化、および豆臭い異風味を中和する加工技術の革新が相まって、需要をニッチなビーガン製品から主流の食品製造へと誘導しています。北米だけで10億米ドルを超えるサプライチェーン投資がリードタイムを短縮し、原材料の安定供給を実現したことで、ブランドオーナーは基本的な市場教育ではなく処方効率に集中できるようになっています。一方、アジア太平洋地域の食料安全保障プログラムは、国内代替タンパク質を戦略的優先事項とし、技術移転および官民パートナーシップを加速させています。全体として、豆タンパク質市場は製品発売が主導する早期採用段階から、スループット最適化、コスト規律、地理的多様化によって定義されるスケールアップ段階へと移行しています。

主要レポートのポイント

- 製品タイプ別では、分離物が2024年の黄エンドウ豆タンパク質市場シェアの45.01%を占めてトップとなり、2030年まで6.50%のCAGRで成長する見込みである一方、テクスチャード豆タンパク質は同期間に最速の9.01%のCAGRが見込まれています。

- 形態別では、乾燥加工原材料が2024年の黄エンドウ豆タンパク質市場シェアの81.20%を占め、6.70%のCAGRで拡大しており、湿潤加工品は規模は小さいものの8.34%のCAGRで成長する見込みです。

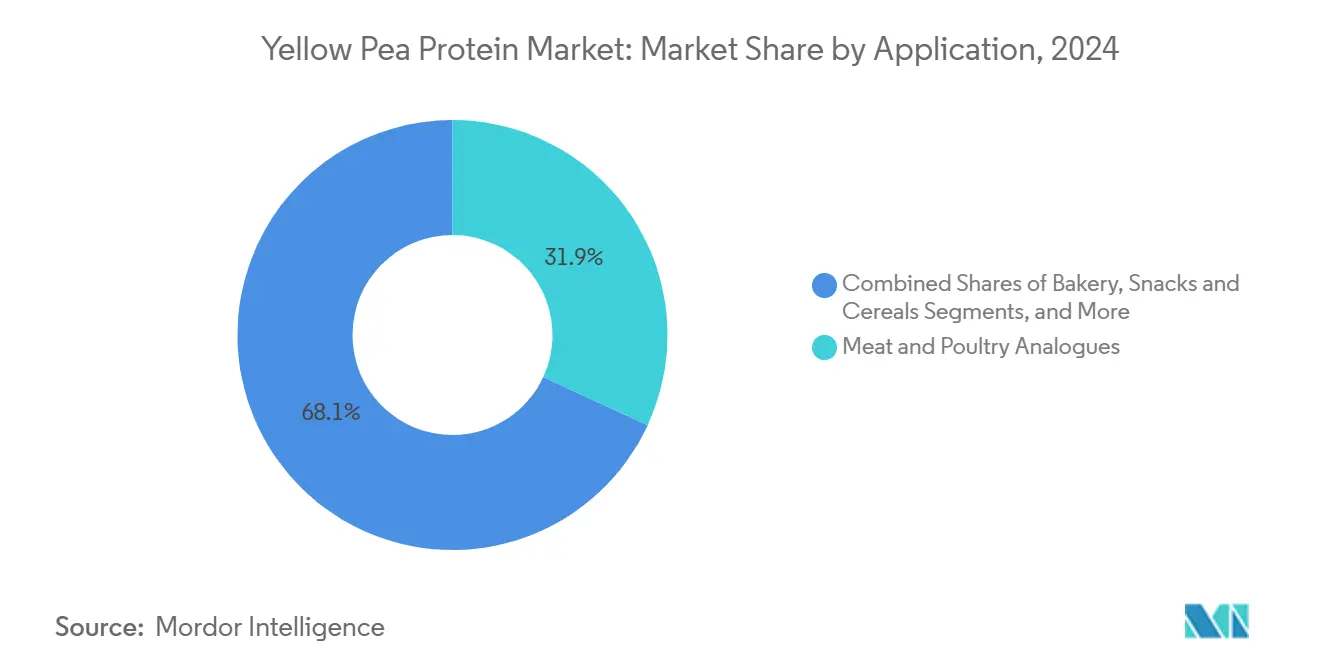

- 用途別では、食肉・家禽類似品が2024年の総シェアの31.89%を占めましたが、臨床・乳幼児栄養は2030年まで最高の8.78%のCAGRで成長する見込みです。

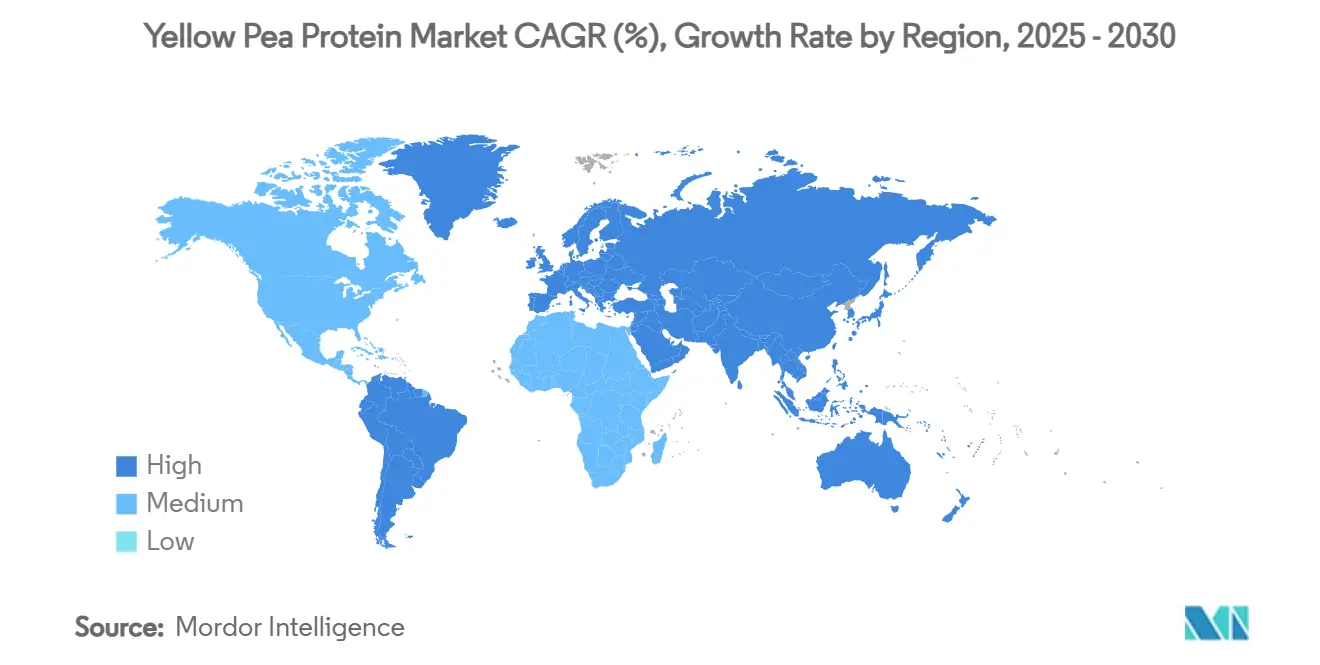

- 地域別では、北米が2024年に40.23%の市場シェアで首位を占め、アジア太平洋地域が2025年~2030年に9.20%のCAGRを記録する最速成長地域となっています。

世界の黄エンドウ豆タンパク質市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機能性食品・飲料における植物性タンパク質需要の増加 | +1.8% | 北米と欧州に集中したグローバル | 中期(2~4年) |

| 世界的なビーガンおよびフレキシタリアン人口の増加 | +1.2% | 先進市場が主導するグローバル | 長期(4年以上) |

| 味、溶解性、食感を改善する加工技術の進歩 | +1.5% | 北米と欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 北米および欧州の豆類加工業者による生産能力拡大 | +1.1% | 北米と欧州 | 中期(2~4年) |

| 低アレルゲン性豆タンパク質を採用するペットフードメーカー | +0.7% | グローバル、北米での早期採用 | 中期(2~4年) |

| 国内豆類加工クラスターに対する政府のインセンティブ | +0.9% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機能性食品・飲料における植物性タンパク質需要の増加

メーカーは、従来の食肉代替品だけでなく、飲料、スナック、ベーカリー製品の強化にも豆タンパク質を採用するケースが増えています。この変化は市場における重要な進化を示しており、ニッチな植物性食肉代替品から、様々な食品カテゴリーにわたるタンパク質強化へのより広範な焦点へと移行しています。最近の製品発売はこのトレンドを裏付けており、例えばBurcon NutraScience Corporationのペアザズ C™原材料は、即飲み飲料向けに特化して開発され、優れた溶解性と滑らかな食感を誇ります。さらに、2025年2月に施行予定のFDAの改訂「健康的」食品定義は、食品処方における植物性タンパク質含有量を優先することでこの動きを後押ししています。この規制の変化は、多様な食品カテゴリーにわたる豆タンパク質の需要を高めるだけでなく、植物性製品を超えた市場訴求力を広げます。機能性食品セクターは、豆タンパク質の中立的な風味と優れた加工特性の恩恵を受けており、メーカーは主流消費者向け製品の味や食感を犠牲にすることなくタンパク質目標を達成できます。

世界的なビーガンおよびフレキシタリアン人口の増加

人口動態が植物性食事へとシフトするにつれ、豆タンパク質原材料の需要は急増しており、これは熱心なビーガンよりもフレキシタリアン消費者によって主に牽引されています。このシフトは、健康意識と環境意識の高まりを示しており、市場のリーチを従来の植物性食品カテゴリーを超えて広げています。2025年食事ガイドライン諮問委員会の科学的報告書によって強調された制度的支援は、植物性食事の利点を裏付け、この人口動態トレンドを後押ししています。アジア太平洋地域では、食料安全保障を目的とした政府支援の取り組みが消費者の植物性タンパク質受容を促進し、代替タンパク質の採用が堅調な成長を見せています。植物性タンパク質を食事にシームレスに取り入れるフレキシタリアン消費者は、ビーガン消費者よりも市場拡大においてより有望な機会を提供します。これは、食事の選択を完全に見直す必要がないためです。代替品としてではなく、馴染みのある食体験への豆タンパク質原材料の統合は、市場浸透を加速させ、主流の食品製造における広範な受容への道を開きます。

味、溶解性、食感を改善する加工技術の進歩

豆タンパク質の抽出・改質における革新は、過去の障壁、特に汎用性を制限していた望ましくない豆臭い風味と限られた溶解性を克服しました。研究によると、乾式分画法は44.64%の溶解率を達成し、湿式抽出の12.09%を上回り、より優れた機能性のためにネイティブタンパク質構造を保持することが示されています(Authorea)。食肉類似品向けに特化したエレクトロスピニングや精製された熱処理プロトコルなどの技術は、メーカーが動物性タンパク質の食感と感覚プロファイルを模倣した製品を製造することを可能にします(フロンティアーズ・イン・バイオエンジニアリング・アンド・バイオテクノロジー)。DSM-フィルメニッヒとMeala FoodTechの注目すべきパートナーシップは、熱安定性テクスチャード豆タンパク質の開発において限界を押し広げています。これらのタンパク質は、多様な調理方法においても機能性を維持するだけでなく、ラベルには単に「豆タンパク質」として表示されています。このような加工技術の進歩は、かつて動物性製品が支配していた市場への豆タンパク質の浸透を促進し、従来の植物性領域を超えた機会を広げています。これらの最先端の抽出・改質技術を採用する加工業者にとって、その利点は明確です。飽和した市場における明確な優位性です。

北米および欧州連合の豆類加工業者による生産能力拡大

戦略的生産能力への10億米ドルを超えるグローバル投資は、豆タンパク質の旺盛な需要に対する業界の信頼を示しています。主要加工業者は、市場成長を見越してサプライチェーンを積極的に強化しています。Roquetteはマニトバ州に世界最大の豆タンパク質加工工場を建設し、6億米ドルの多額の投資により年間12万5,000メートルトンの加工能力を誇ります。一方、Louis Dreyfus Companyはサスカチュワン州にカナダの豆類生産の中心地に新施設を建設し、2025年末までに操業を開始する予定です。この戦略的な動きは、原材料源への近接性を活かしてコスト優位性を確保するものです。Cargillは、PURISへの7,500万米ドルの出資を通じて、ミネソタ州ドーソンの施設の生産能力を倍増させることに成功し、豆類サプライネットワークにおける400社以上の米国農家に直接利益をもたらしています。これらの増大する生産能力の追加は単なる数字ではなく、地域加工ハブの確立において極めて重要です。このようなハブは、食品メーカーの輸送コスト削減とサプライチェーンの強靭性強化に不可欠です。北米における加工投資の顕著な集中により、同地域は市場リーダーシップを維持し、豆タンパク質原材料に対する世界的な需要の急増に対応する態勢が整っています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 動物性タンパク質と比較した異風味と口当たりの制限 | -1.4% | グローバル、特にプレミアム用途において | 短期(2年以内) |

| 黄エンドウ豆の価格変動と作物収量リスク | -1.1% | 北米と欧州の生産地域 | 中期(2~4年) |

| 投入コスト急騰を招く米中反ダンピング関税 | -0.8% | グローバル、北米に集中 | 短期(2年以内) |

| リードタイムを長期化させる湿式分画のボトルネック | -0.6% | グローバルな加工能力の制約 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

動物性タンパク質と比較した異風味と口当たりの制限

加工技術の顕著な進歩にもかかわらず、感覚的な課題は依然として、味と食感が消費者受容において重要な役割を果たすプレミアム用途における豆タンパク質の採用を妨げています。様々な改質技術が豆タンパク質の機能性を高めることができる一方で、持続する豆臭い後味と劣った口当たり、特に動物性タンパク質と比較した場合、市場成長に対して手強い障壁をもたらすことが研究によって示されています。この制限は、豆タンパク質がホエイタンパク質独自の同化特性を欠くことが研究によって明らかにされているスポーツ栄養において顕著であり、パフォーマンス重視の消費者にとっての魅力を低下させています。感覚的な格差は、異風味が増幅され、加工の調整が動物性タンパク質基準に及ばない高タンパク質用途においてさらに明らかになります。許容できる感覚プロファイルを満たすために、プレミアム食品メーカーは広範なフレーバーマスキングや豆タンパク質と他のタンパク質のブレンドに頻繁に頼り、処方を複雑にしてコストを押し上げています。この課題は、消費者が味への期待を持つプロテインバー、即飲み飲料、乳製品代替品などのカテゴリーで特に顕著です。その結果、豆タンパク質はこれらのセグメントでプレミアム価格を確保するのに苦労しています。

黄エンドウ豆の価格変動と作物収量リスク

農業商品価格の変動はサプライチェーンに不確実性をもたらし、豆タンパク質加工への長期的な計画と投資を妨げています。カナダの豆価格は、世界的な供給動態と貿易政策の影響を受け、2023年~24年の455米ドルから2025年には1トン当たり400米ドルに下落する見込みです。欧州連合[1]欧州委員会、「EU豆類供給見通し2025年」、ec.europa.euは、収量改善にもかかわらず主に栽培面積の19%削減により、2025年の豆類生産が6%減少すると予測しており、供給が逼迫して価格変動につながる可能性があります。米国では、米国農務省[2]米国農務省、「2024年作物生産概要」、fas.usda.govによると、2024年の乾燥豆生産量は前シーズンから1エーカー当たり149ポンド減少した収量とともに6%減少して1,670万百重量ポンドとなり、気候に対する作物の感受性が浮き彫りになっています。このような気候起因の収量変動は、固定生産能力投資を持つ加工業者に重大な課題をもたらします。原材料不足は、稼働率の低い高コスト設備につながる可能性があります。これらの農業リスクは、豆タンパク質メーカーに大きな在庫保有と代替調達先の確保を強いり、運転資本ニーズを高め、業務を複雑化させ、ひいては市場成長を制限します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:テクスチャード成長にもかかわらず分離物が主導

2024年、分離物は45.01%の市場シェアを占め、食品用途における適応性と80~90%のタンパク質含有量を誇っています。一方、テクスチャード豆タンパク質は2030年まで9.01%のCAGRを記録する最速成長セグメントとして際立っています。確立された製造プロセスと幅広い用途適合性により、分離物セグメントはタンパク質強化の定番の選択肢となっています。高いタンパク質濃度と中立的な風味プロファイルを優先する飲料、スポーツ栄養、臨床用途で好まれています。テクスチャード豆タンパク質の急速な台頭は、食肉類似品における用途によって牽引されており、加工技術の革新が動物性タンパク質の食感に酷似した繊維状構造を生み出しています。中間に位置する濃縮物製品は、適度な成長を享受しています。様々な食品用途に適切なタンパク質含有量を提供しながら、分離物に対するコスト効率の高い代替品を提供しています。

加水分解豆タンパク質は、臨床・乳幼児栄養をターゲットとしたニッチを開拓しています。これらの分野では、消化前タンパク質が優れた生物学的利用能と低いアレルゲン性により注目されています。乳幼児用調製粉乳向けタンパク質加水分解物に関する欧州食品安全機関の最近の評価は、乳製品を中心としたものですが、規制基準を設定しています。これらは、特殊栄養セクターにおける豆タンパク質加水分解物への道を開く可能性があります。特にテクスチャード用途向けの乾式熱前処理における加工技術の進歩は、新たな可能性を解き放ちました。120℃での最適なタンパク質変性を可能にしながら機能特性を保持し、プレミアムテクスチャード製品の機会を生み出しています。製品タイプ別のセグメント化は、成熟しつつある市場を示しています。分離物が確立された用途を支配する一方、テクスチャード品は急成長する植物性食肉セクターで勢いを掴んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:湿式成長を伴う乾式加工の優位性

2024年、乾燥形態の豆タンパク質は81.20%の市場シェアを占め、コスト優位性と保存安定性を活かしています。一方、湿式加工は過去の課題を解決する技術的進歩により、2030年まで8.34%のCAGRで上昇軌道にあります。湿式抽出と比較して、乾式分画法は優れた溶解率を達成するだけでなく、ネイティブタンパク質構造を保持し、豆類科学誌が強調するように高機能食品用途に好まれる選択肢となっています。技術的優位性を超えて、乾式加工の経済的優位性は明らかです。気流分級法は、湿式分画に比べて低い設備投資と少ないエネルギー消費を必要とします。湿式加工の成長は、水のリサイクルと廃棄物削減による環境への配慮を維持しながら、タンパク質収率と機能性を高める技術的進歩によって牽引されています。

最近の研究は、乾式分画豆タンパク質の利点を裏付けています。ゲル用途において優れた機械的強度と弾性を誇り、食感が最重要視される食肉類似品処方の有力候補となっています(Authorea)。しかし、湿式分画は課題に直面しています。固有の加工の複雑さと長いリードタイムが生産能力利用率を制限し、この分野での成長を妨げています。一方、湿式加工は高いタンパク質純度の達成と抗栄養因子の除去において優れています。これにより、このような属性が価格プレミアムをもたらすプレミアム市場において有利な位置づけとなっています。形態のセグメント化は、コスト効率と機能的パフォーマンスのバランスを取るという均衡行為を示しています。市場が成熟するにつれ、両側面を調和させる技術への明確な傾向が見られます。

用途別:食肉類似品が臨床栄養成長を主導

2024年、食肉・家禽類似品は31.89%の市場シェアを占め、動物性タンパク質に類似した繊維状食感の製造における豆タンパク質の能力を活かしています。一方、臨床・乳幼児栄養用途は2030年まで8.78%のCAGRが見込まれる急速な上昇軌道にあります。食肉類似品セグメントは、植物性代替品に対する消費者受容の高まりと、食感創出における技術的進歩によって繁栄しており、特に食肉繊維に酷似した構造を製造するエレクトロスピニング技術が最前線にあります。臨床栄養の急増は、豆タンパク質の低アレルゲン性と包括的なアミノ酸プロファイルに起因しています。これらの属性は、従来のタンパク質源が有害反応を引き起こす可能性がある特殊食事において理想的なものとしています。しかし、スポーツ栄養は課題に直面しています。豆タンパク質がホエイタンパク質の独自の同化利点を提供しないことが研究によって示唆されており、パフォーマンス重視の市場での成長を抑制しています。

乳製品・冷凍デザート代替品の領域では、豆タンパク質の中立的な風味と優れた加工特性が際立っています。これらの属性は、メーカーがフレーバーマスキングに大きく依存することなく口当たりの良い製品を製造することを可能にします。ベーカリー、スナック、シリアルセクターは、豆タンパク質が製品特性に大きな変化をもたらすことなくタンパク質含有量を高めることで、着実な成長を見せています。即飲み飲料から濃縮物に至る飲料の革新は、溶解性と食感の進歩を示しており、液体用途向けに特化して開発されたBurconのペアザズ C™がその好例です。一方、ペットフードセクターは新興の拡大を見せています。メーカーは、食物過敏症を持つ動物を含む特殊なペット栄養に対応するため、低アレルゲン性豆タンパク質への転換を増やしており、ペットフードプロセッシング誌がこれを強調しています。この幅広い用途スペクトルは豆タンパク質の適応性を示しており、多様なエンドユーザーの需要を満たすためのカスタマイズされた加工技術の必要性を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2024年、北米は市場の40.23%という支配的なシェアを占め、確立された豆類作物インフラ、有利な規制環境、戦略的な生産能力投資を活かしています。これらの要因が相まって、同地域を豆タンパク質の重要なグローバルハブとして位置づけています。同地域の優位性は、大草原の豆類農家と加工施設をシームレスに結ぶ統合されたサプライチェーンによって強化されています。この統合はコスト優位性を提供するだけでなく、メーカーの供給安全保障を確保します。連邦官報[3]連邦官報、「中国産特定豆タンパク質:関税命令」、federalregister.govによると、米国が中国産豆タンパク質輸入品に反ダンピング関税を課すという最近の貿易政策の変化は、北米生産者の競争的立場を強化し、国内市場シェアを守っています。将来を見据えて、カナダのプロテイン・インダストリーズ・クラスター・イニシアティブは、イノベーション・サイエンス・アンド・エコノミック・ディベロップメント・カナダとの政府支援および協力のもと、2035年までに年間250億米ドルの植物性食品売上という高い目標を掲げています。一方、米国は豆類作物健康イニシアティブなどの米国農務省主導の研究取り組みから恩恵を受けており、2024年度には約900万米ドルに近い多額の研究資金が補完され、サプライチェーンの長期的発展の強化を目指しています。

アジア太平洋地域は、2030年まで9.20%のCAGRが見込まれる最も急速な成長を示す地域として際立っています。この急増は、食料安全保障を中心とした取り組み、代替タンパク質への政府支援、および植物性食品に対する消費者の受容拡大によって牽引されています。インドの代替タンパク質セクターは印象的な上昇軌道にあり、2030年までに2億7,800万米ドルから8億6,400万米ドルへの飛躍が見込まれています。Blue Tribe FoodsやSeaspireなどの地元イノベーターが最前線に立ち、豆タンパク質原材料を創造的に活用しています。代替タンパク質に関する地域研究をリードする中国とシンガポールは、気候変動への強靭性と食料安全保障に焦点を当て、植物性タンパク質の戦略的重要性を強調しています。同地域は原材料輸入や課税政策による高コストなどの課題に直面していますが、楽観的な見方もあります。国内生産の発展はこれらの課題を緩和するだけでなく、急成長する国内需要を取り込む可能性があります。アジア太平洋地域の成長の物語は、健康意識の高い消費を支持する人口動態の変化と、食料システムの持続可能性を推進する積極的な政府政策によってさらに強調されており、豆タンパク質市場の堅調な拡大への舞台を整えています。

欧州は、国内タンパク質生産を支援し輸入依存を削減することを目的とした規制措置に支えられ、着実な成長を見せています。これは特に、顕著な環境的影響を持つ大豆ベースの原材料に関連しています。しかし、欧州大陸にも課題がないわけではありません。栽培面積の縮小に起因する2025年の豆類生産量の6%減少が供給逼迫をもたらし、欧州委員会が指摘するように加工への投資増加を促す可能性があります。輸入依存に対抗するため、Wide Open Agricultureなどの欧州企業はルーピンタンパク質生産を拡大しており、従来の豆タンパク質を超えた戦略的転換を示しています。欧州の状況は、新規食品を規制する確立された規制枠組みと、植物性代替品に対する消費者の強い傾向によってさらに豊かになっています。これらの要因の合流は、多様な食品カテゴリーにわたる豆タンパク質用途の持続的成長に好影響をもたらします。

競合状況

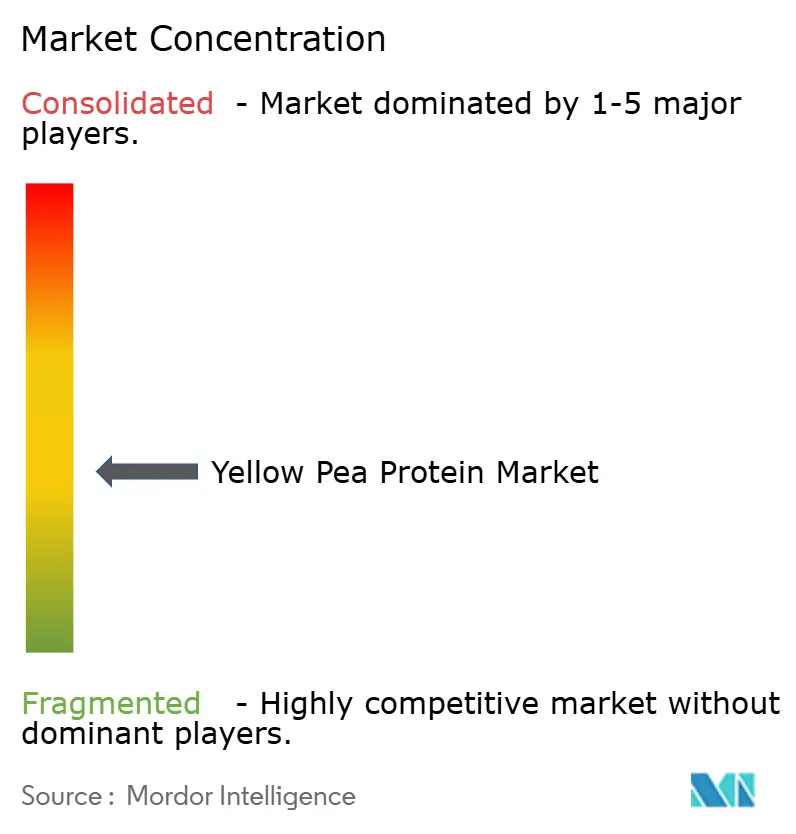

黄エンドウ豆タンパク質市場は中程度に分散しており、単一プレーヤーがグローバル収益シェアの15%を超えないため、10点満点で4の集中スコアを記録しています。Roquette、Cosucra、Ingredionなどが合計で相当なシェアを占めており、中堅専門企業や原材料スタートアップ企業に十分な余地を残しています。競争力学は垂直統合を中心に展開しています。大手企業は種子遺伝学から完成分離物まですべてを確保し、原材料リスクを低減し、多国籍食品顧客が求めるトレーサビリティ認証を強化しています。中小企業は特許取得済みの抽出またはテクスチャリング技術によってニッチを開拓し、臨床栄養またはプレミアムスポーツ用途向けの高マージングレードを創出しています。

戦略的動向は生産能力拡大、合併・買収、技術パートナーシップを中心に展開しています。Louis Dreyfus Companyのサスカチュワン州プロジェクトは豆類タンパク質への初参入を示しており、従来の商品取引会社が穀物を超えた多様化を意図していることを示しています。Simply Good Foodsによる2億8,000万米ドルのOWYN買収は、ブランド即飲み飲料カテゴリーへの川下統合を示しており、完成品チャネルの管理が原材料需要を固定化できることを示しています。

イノベーションパイプラインはESG目標と顕著に一致しています。独自の乾式分画システムは湿式法と比較して最大40%の節水を主張しており、カーボンラベル付きSKUはスコープ3排出量報告に準拠した欧州小売業者の棚スペースを獲得しています。非遺伝子組み換え、有機、アップサイクルフード認証をめぐる認証競争が生まれています。単一の仕様書内で複数の主張をまとめるプレーヤーは、規制の調和が進む輸出主導の地域において特に価格プレミアムを享受しています。

黄エンドウ豆タンパク質産業のリーダー企業

Roquette Freres

The Scoular Company

Ingredion Incorporated

COSUCRA Groupe Warcoing S.A.

Puris

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:植物性タンパク質専門企業のBurconは、米国イリノイ州ゲールズバーグの新設施設において、ペアザズ C豆タンパク質原材料の最初の商業生産ランを正常に完了するという重要な進展を遂げました。

- 2025年3月:レスブリッジを拠点とする黄エンドウ豆タンパク質生産・研究企業のPIP Lethbridge Inc.は、農業研究成果推進機構(RDAR)から230万米ドルの助成金を受領しました。この資金は、プロセスのスケールアップとリアルタイム加工データを提供する新技術の導入によって革新能力を強化するために割り当てられました。

- 2024年12月:Ingredion Incorporatedは、北欧最大の農業協同組合であるLantmännenと提携し、植物性タンパク質市場でのプレゼンスを拡大しました。この協力の一環として、Lantmännenは2027年に開設予定のスウェーデンの最先端生産施設に1億1,712万米ドル以上を投資することを約束し、黄エンドウ豆を高品質タンパク質分離物に加工することに特化します。

世界の黄エンドウ豆タンパク質市場レポートの範囲

| 分離物 |

| 濃縮物 |

| テクスチャード豆タンパク質(TPP) |

| 加水分解豆タンパク質 |

| 乾燥 |

| 湿潤 |

| 食肉・家禽類似品 |

| 乳製品・冷凍デザート代替品 |

| スポーツ栄養パウダー・バー |

| ベーカリー、スナック、シリアル |

| 飲料(即飲みおよび濃縮物) |

| 臨床・乳幼児栄養 |

| ペットフード |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| その他の中東・アフリカ |

| 製品タイプ別 | 分離物 | |

| 濃縮物 | ||

| テクスチャード豆タンパク質(TPP) | ||

| 加水分解豆タンパク質 | ||

| 形態別 | 乾燥 | |

| 湿潤 | ||

| 用途別 | 食肉・家禽類似品 | |

| 乳製品・冷凍デザート代替品 | ||

| スポーツ栄養パウダー・バー | ||

| ベーカリー、スナック、シリアル | ||

| 飲料(即飲みおよび濃縮物) | ||

| 臨床・乳幼児栄養 | ||

| ペットフード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

黄エンドウ豆タンパク質市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

黄エンドウ豆タンパク質市場規模は2025年に14億米ドルであり、7.12%のCAGRを記録して2030年までに21億1,000万米ドルに達する見込みです。

現在、豆タンパク質需要をリードしている地域はどこですか?

北米は統合されたサプライチェーンと最近の加工能力追加により、最大の40.23%の収益シェアを保持しています。

最も急速に拡大している用途セグメントはどれですか?

臨床・乳幼児栄養は、豆タンパク質の低アレルゲン性プロファイルが特殊な食事ニーズに適しているため、2030年まで8.78%のCAGRで成長すると予測されています。

豆タンパク質の感覚的パフォーマンスを最も改善した技術は何ですか?

エレクトロスピニングと酵素的脱アミド化と組み合わせた乾式分画は、溶解性と食感を大幅に向上させ、乳製品および食肉タンパク質との差を縮めています。

最終更新日: