Taille et part du marché du fil

Analyse du marché du fil par Mordor Intelligence

La taille du marché du fil a été évaluée à 37,92 milliards USD en 2025 et devrait croître de 38,13 milliards USD en 2026 pour atteindre 46,49 milliards USD d'ici 2031, à un TCAC de 4,04 % au cours de la période de prévision (2026-2031). La demande croissante de fibres cellulosiques régénérées, les pressions liées aux stocks de la mode rapide qui récompensent les cycles de livraison de 72 heures, et les parcs intégrés de la ferme à la filature soutenus par les gouvernements en Asie du Sud et du Sud-Est reconfigurent les courbes de coûts concurrentiels. L'automatisation, qui réduit les coûts de traitement, permet aux grandes filatures chinoises et turques de maintenir leurs marges même face à des fluctuations significatives des prix à terme du coton. L'Europe conserve une niche à prix premium dans les fils techniques et de luxe, tandis que l'Afrique attire des investissements chinois en filature sur sites vierges qui contournent les réseaux d'approvisionnement occidentaux traditionnels. Les ajouts de capacité en Asie du Sud-Est ont créé une surabondance de fil, comprimant les écarts sur les produits de base, mais accélérant un pivot vers des titres spéciaux à fonctionnalité ajoutée.

Principaux enseignements du rapport

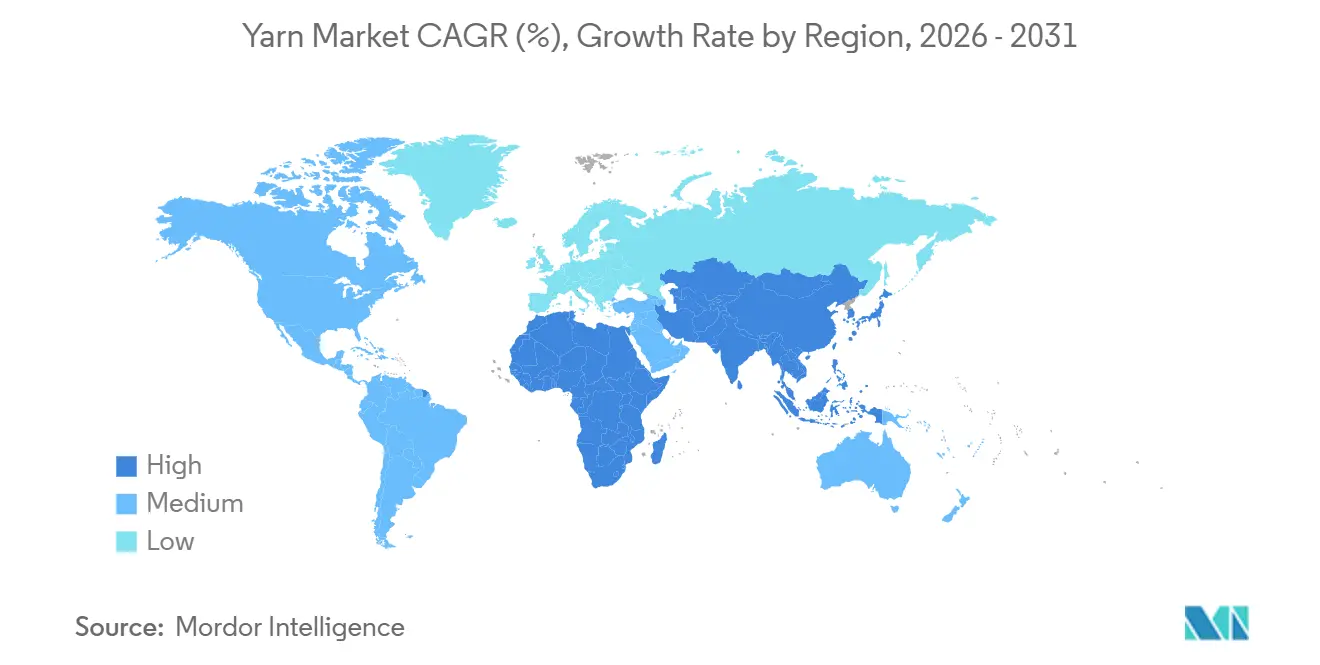

- Par géographie, l'Europe a dominé avec 32,7 % de la part du marché du fil en 2025, tandis que l'Afrique devrait afficher le TCAC régional le plus rapide de 4,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du fil

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de fils cellulosiques régénérés | +0.8% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Augmentation des volumes mondiaux de production de mode rapide | +0.9% | Cœur Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers des matières premières agricoles biosourcées pour la filature | +0.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Incitations gouvernementales en faveur de clusters intégrés de la ferme à la filature | +0.6% | Inde, Bangladesh, Vietnam et Éthiopie | Moyen terme (2 à 4 ans) |

| Automatisation rapide de l'égrenage et de la filature dans les coopératives agricoles | +0.5% | Chine et Turquie | Moyen terme (2 à 4 ans) |

| Primes de traçabilité activées par la blockchain sur les fils durables | +0.3% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de fils cellulosiques régénérés

Les fibres cellulosiques régénérées telles que la viscose, le lyocell et le modal gagnent des parts au détriment du fil de coton, car les marques de prêt-à-porter recherchent des empreintes hydriques plus faibles et un toucher plus doux. Lenzing a inauguré la plus grande usine de lyocell au monde à Prachinburi, en Thaïlande, augmentant sa capacité annuelle de 100 000 tonnes métriques. Bien que l'usine ait été achevée en 2022, ses opérations à pleine capacité jouent un rôle clé dans la réponse à la demande mondiale de fibres de marque Tencel et s'inscrivent dans la stratégie 2025 de Lenzing. La Chine est l'un des principaux producteurs mondiaux de fibre de viscose. Le secteur est très concentré, avec des acteurs clés tels que Sateri, Sanyou Chemical et Xinjiang Zhongtai qui pilotent la production. Cette domination est soutenue par la demande intérieure de mode rapide, qui privilégie le drapé et la prise de teinture à faible coût. Le savoir-faire en filature de titres inférieurs à 40 reste concentré en Europe et au Japon, maintenant une offre tendue pour les textiles techniques. Les avantages en matière de gestion de l'humidité permettent aux fibres cellulosiques régénérées d'afficher des primes par rapport au fil de coton filé en anneau, compensant les coûts de certification plus élevés liés à la conformité à la norme OEKO-TEX Standard 100. Les contraintes de capacité spécialisée et la tarification premium ont positionné les fils cellulosiques régénérés comme le segment à la croissance la plus rapide du marché du fil.

Augmentation des volumes mondiaux de production de mode rapide

Les modèles de mode rapide, qui renouvellent fréquemment les stocks tout au long de l'année, ont accru la consommation de fil même lorsque les ventes unitaires de vêtements sont restées stables sur les marchés développés. Les filatures à intégration verticale dans des pays tels que la Turquie et le Bangladesh ont sécurisé des commandes grâce à leur capacité à ajuster rapidement la production. Les plateformes de mode ultra-rapide, qui se concentrent sur l'agrégation de commandes plus petites, ont contribué à une croissance considérable de la consommation de fil dans la région Asie-Pacifique au cours de la même période. Les mélanges de coton ont continué à dominer le marché, leur résistance aux faux plis et leur stabilité des prix l'emportant sur les défis posés par les fluctuations des prix du pétrole brut, qui peuvent entraîner des variations significatives des coûts du fil sur de courtes périodes. Le passeport numérique européen pour les produits, en attente d'adoption, exigera la divulgation de l'origine des fibres d'ici 2027, favorisant les filatures dotées d'outils numériques capables d'étiqueter les lots à la source[1]Source : Commission européenne, « Proposition de passeport numérique pour les produits », ec.europa.eu.

Incitations gouvernementales en faveur de clusters intégrés de la ferme à la filature

Les incitations gouvernementales en faveur de clusters intégrés « de la ferme à la filature » visent à rationaliser la chaîne de valeur textile, à réduire les coûts et à renforcer la compétitivité mondiale du marché du fil. Le gouvernement indien a approuvé la création de sept parcs PM MITRA (Mega Integrated Textile Region and Apparel) sur des sites en zone vierge et en zone aménagée d'ici 2025. Ces parcs disposeront d'infrastructures de classe mondiale, notamment des installations prêtes à l'emploi, avec une enveloppe totale de 540 millions USD jusqu'en 2027-28. Les sites retenus pour ces parcs sont le Tamil Nadu (Virudhnagar), le Telangana (Warangal), le Gujarat (Navsari), le Karnataka (Kalaburagi), le Madhya Pradesh (Dhar), l'Uttar Pradesh (Lucknow) et le Maharashtra (Amravati). L'initiative vise à regrouper les opérations d'égrenage, de filature et de tissage, avec pour objectif l'ajout de deux millions de nouvelles broches d'ici 2028[2]Source : Ministère indien des Textiles, « Programme Mega Integrated Textile Region and Apparel », texmin.nic.in. Le Vietnam a prolongé les exonérations fiscales pour le delta du Mékong, détournant les investissements taïwanais de la Chine. Ces incitations intègrent des avantages en termes de coûts et de délais, élargissant l'empreinte du marché du fil dans les nouveaux pôles émergents.

Primes de traçabilité activées par la blockchain sur les fils durables

Les marques de luxe et de plein air paient désormais des primes supplémentaires pour des lots de fil entièrement traçables via des plateformes blockchain. Ces plateformes garantissent la transparence en validant les données relatives à l'origine agricole, aux processus de filature et aux détails d'expédition. Des projets pilotes menés en Europe et aux États-Unis ont considérablement réduit le temps nécessaire pour résoudre les litiges de qualité, aidant les acheteurs en allégeant leurs besoins en fonds de roulement. Les entreprises ayant adopté ces systèmes en premier ont constaté une augmentation notable de leurs taux de renouvellement de contrats, reflétant un avantage de fidélisation qui compense les coûts d'intégration des systèmes. La prochaine étape de développement porte sur les contrats intelligents tokenisés qui permettront le déblocage automatique des paiements dès que des laboratoires indépendants auront confirmé la teneur en fibres. Cette innovation a le potentiel de transformer les pratiques de liquidité au sein du marché du fil.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières en fibres naturelles | -0.6% | Inde, États-Unis et Asie centrale | Court terme (≤ 2 ans) |

| Interdictions géopolitiques d'exportation de fibres de base | -0.4% | Inde et Chine | Court terme (≤ 2 ans) |

| Concurrence des fibres synthétiques | -0.5% | Mondial, impact prononcé en Asie-Pacifique, en Amérique du Sud et en Afrique | Long terme (≥ 4 ans) |

| Pénurie persistante de techniciens qualifiés sur métiers à tisser | -0.3% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des fibres synthétiques

Les fibres synthétiques, principalement le polyester et le nylon, remplacent progressivement le coton et les autres fibres naturelles en raison de leur prix stable, de leurs performances constantes et des économies d'échelle offertes par les complexes pétrochimiques à intégration verticale. La fibre de polyester en bourre a été tarifée nettement en dessous du fil de coton équivalent, compte tenu des avantages en termes de résistance et d'allongement qui réduisent les pertes de tissu. Cet avantage de coût est structurel : la production de polyester augmente parallèlement au raffinage du pétrole brut, tandis que les surfaces cultivées en coton restent limitées par la disponibilité restreinte des terres et de l'eau dans les principales régions productrices telles que l'Inde, les États-Unis et l'Ouzbékistan. Les principaux fabricants chinois de polyester, notamment Hengli Petrochemical et Tongkun Group, exploitent des complexes sur site unique qui convertissent le paraxylène en acide téréphtalique purifié, en granulés polymères et en fil fini. Les filateurs de fibres naturelles mettent en avant la traçabilité, la certification biologique et la biodégradabilité, mais ces caractéristiques ne commandent qu'une prime de prix modeste sur les marchés de l'habillement sensibles aux coûts, laissant un écart de coût significatif que les fibres synthétiques continuent d'exploiter.

Pénurie persistante de techniciens qualifiés sur métiers à tisser

L'automatisation a réduit les besoins en main-d'œuvre, mais les tâches impliquant des titres complexes et des mélanges spéciaux nécessitent encore une supervision humaine pour la mise en route et le contrôle qualité. Le déclin des programmes d'enseignement textile en Europe et en Amérique du Nord a entraîné une érosion des compétences due aux départs à la retraite, que l'automatisation ne peut pas entièrement compenser[3]Source : Journalistes du Financial Times, « Les lacunes en main-d'œuvre textile menacent la production », ft.com. Par ailleurs, les primes salariales pour les techniciens certifiés ont augmenté, ajoutant aux pressions sur les coûts des filatures déjà grevées par la hausse des coûts énergétiques. En Asie, les opportunités offertes par l'économie numérique attirent les jeunes talents loin des opérations de filature, reproduisant les pénuries de main-d'œuvre observées sur les marchés occidentaux. Cette pénurie de main-d'œuvre qualifiée allonge les délais de mise en service des nouvelles lignes de production et complique la montée en puissance des fils innovants, limitant ainsi le potentiel de croissance du marché du fil.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

L'Europe est la plus grande zone géographique et a représenté 32,7 % de la part du marché du fil en 2025, ancrée par le district de Prato en Italie et le cluster de Saxe en Allemagne. Le secteur textile européen bénéficie de marges plus élevées dans les segments techniques et de luxe, malgré des coûts de main-d'œuvre élevés. La stratégie de l'Union européenne pour des textiles durables et circulaires stimule des investissements significatifs dans la production de fibres recyclées, comme en témoigne un projet majeur en Saxe. Les tendances au rapprochement géographique encouragent l'expansion des capacités de production dans des pays tels que le Portugal et la Roumanie. La conformité aux réglementations chimiques REACH entraîne des coûts accrus, une prime que de nombreux acheteurs sont prêts à payer pour garantir le respect des normes établies.

L'Afrique devrait enregistrer le TCAC régional le plus élevé de 4,8 % entre 2026 et 2031. D'ici 2025, les parcs de Hawassa et de Bole Lemi en Éthiopie abritaient de nombreuses filatures équipées de nombreuses broches, exportant collectivement un volume substantiel de fil. L'accès en franchise de droits prévu par l'African Growth and Opportunity Act offre un avantage de coût notable pour les expéditions destinées aux marques nord-américaines. L'Égypte, quant à elle, capitalise sur sa production intérieure de coton à longue soie pour fabriquer une quantité considérable de fil mélangé chaque année, bénéficiant de sa proximité géographique avec les marchés européens. Malgré les défis liés aux infrastructures, tels que la congestion portuaire qui augmente les dépenses logistiques, les investissements en cours dans les projets d'énergie renouvelable et le développement des corridors routiers répondent progressivement à ces problèmes. Ces améliorations continuent d'attirer des partenariats et des investissements, notamment de la part de coentreprises chinoises.

L'Asie-Pacifique est restée la puissance de production, représentant la majorité de la production mondiale, soutenue par la Chine, l'Inde, le Vietnam et le Bangladesh. La Chine est devenue un producteur majeur, avec une production répartie équitablement entre le coton, les fils naturels et les mélanges. Le pays a développé une industrie manufacturière textile vaste et intégrée, étroitement liée à l'agriculture et à la transformation des matières premières, la positionnant comme un acteur clé sur les marchés mondiaux du textile, du vêtement et des fibres. Cependant, la majorité de cette production était consommée sur le marché intérieur en raison de la délocalisation des opérations de couture à l'étranger. L'Inde a joué un rôle clé dans les exportations, fournissant principalement du fil de coton aux installations de tissage chinoises. Le Vietnam a connu une croissance substantielle de sa capacité en broches, soutenue par des investissements de sociétés sud-coréennes et taïwanaises. Le Bangladesh, qui dépend fortement des importations pour satisfaire sa demande, s'est fixé des objectifs ambitieux pour accroître son autosuffisance dans les années à venir.

Paysage concurrentiel

Le marché du fil est façonné par des spécialistes régionaux, des conglomérats textiles à intégration verticale et des négociants en produits de base qui agrègent la production de centaines de petites filatures. Les exportateurs chinois de fil, tels que Shandong Ruyi et Jiangsu Sunshine, font face à une réduction de leur part de marché pour les titres de fil de base au profit de concurrents au Vietnam et au Bangladesh. Pour relever ce défi, ils se concentrent de plus en plus sur la production de fils spéciaux, notamment des mélanges de coton antibactériens, positionnés comme des produits premium sur le marché. Il existe également des opportunités de croissance significatives dans le fil de coton recyclé, où les technologies de recyclage mécanique et chimique existantes ne sont pas encore pleinement développées et produisent souvent une qualité irrégulière.

Les perturbateurs émergents dans le secteur du fil comprennent des places de marché numériques qui connectent directement les filateurs aux fabricants de tissu et aux marques de prêt-à-porter, éliminant les intermédiaires traditionnels et réduisant les coûts de transaction. Les filateurs de taille moyenne adoptent de plus en plus des technologies, telles que les systèmes de contrôle qualité pilotés par l'intelligence artificielle, pour détecter les défauts en temps réel, réduisant ainsi les déchets et améliorant la fidélisation des clients. Les certifications de durabilité, telles que le Global Recycled Standard et la Better Cotton Initiative, sont devenues des avantages concurrentiels clés. Les dépôts de brevets dans la technologie du fil, tels que suivis par l'Organisation Mondiale de la Propriété Intellectuelle, ont augmenté, avec des innovations axées sur la filature de fibres biosourcées, les structures de fil à torsion nulle et les filaments conducteurs intégrés pour les textiles intelligents. Les stratégies d'intégration verticale, notamment les filateurs acquérant des capacités de tissage et de tricotage ou formant des coentreprises avec des marques de prêt-à-porter, reconfigurent le paysage concurrentiel en captant les marges à plusieurs stades de la chaîne de valeur et en atténuant les risques associés aux fluctuations des prix des matières premières.

La consolidation stratégique s'est poursuivie en Asie du Sud-Est, où des groupes taïwanais ont racheté des filatures vietnamiennes pour sécuriser leur approvisionnement, et en Afrique, où des entreprises publiques chinoises ont pris des participations majoritaires plutôt que de former des coentreprises, signalant un engagement à long terme. Le mécanisme d'ajustement carbone aux frontières de l'Union européenne, en attente d'entrée en vigueur, imposera des droits de douane sur le carbone incorporé à partir de 2027, favorisant les filatures qui investissent déjà dans les énergies renouvelables et la comptabilité du cycle de vie. Les mouvements d'intégration verticale, dans lesquels les filateurs acquièrent des opérations de tricotage en aval ou s'associent à des marques de prêt-à-porter, visent à défendre les marges et à contrôler la qualité dans un marché du fil de plus en plus sensible à la traçabilité et à la divulgation des émissions.

Développements récents dans le secteur

- Septembre 2025 : AYM Syntex a créé une filiale en propriété exclusive, Innovative Yarns LLC, dans le Delaware, aux États-Unis, afin de renforcer sa présence sur le marché nord-américain. Cette initiative vise à développer les activités commerciales de la société dans les fils spéciaux, les fibres et les produits textiles.

- Février 2025 : Vardhman Textiles a présenté trois nouvelles collections de fil lors de Bharat Tex 2025, en mettant l'accent sur la durabilité, le design et la qualité premium. Ce lancement s'inscrit dans la philosophie GreenWeave de la société, intégrant les objectifs Environnementaux, Sociaux et de Gouvernance (ESG) dans ses pratiques de fabrication.

- Janvier 2025 : Ambercycle, une société spécialisée dans les matériaux circulaires, a conclu un partenariat stratégique avec Shenghong Holding Group pour développer la production de fils filamentaires régénérés fabriqués à partir du matériau cycora. Cette collaboration intègre le cycora dans la chaîne de valeur chinoise afin de répondre à la demande mondiale de solutions circulaires dans le secteur de l'habillement.

Périmètre du rapport mondial sur le marché du fil

Le fil est une longueur continue de fibres entrelacées utilisée dans la production de tissu, le tricotage, le crochet, la broderie et la fabrication de cordes. Il est disponible sous diverses formes, notamment des pelotes de laine pour usage général et des fils spécialisés pour machines à coudre et broderie. Le rapport sur le marché du fil est segmenté par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Le rapport comprend une analyse de la production (volume), une analyse de la consommation (valeur et volume), une analyse des exportations (valeur et volume), une analyse des importations (valeur et volume), une analyse des tendances des prix de gros, le cadre réglementaire, la liste des acteurs clés, la logistique et les infrastructures, ainsi qu'une analyse de la saisonnalité. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Amérique du Nord | États-Unis | Analyse de la production (volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Mexique | Analyse de la production (volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Canada | Analyse de la production (volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Europe | Allemagne | Analyse de la production (volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Royaume-Uni | Analyse de la production (volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| France | Analyse de la production (volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Espagne | Analyse de la production (volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Italie | Analyse de la production (volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Russie | Analyse de la production (volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Asie-Pacifique | Chine | Analyse de la production (volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Inde | Analyse de la production (volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Japon | Analyse de la production (volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Australie | Analyse de la production (volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Sri Lanka | Analyse de la production (volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Amérique du Sud | Brésil | Analyse de la production (volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Argentine | Analyse de la production (volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Moyen-Orient | Émirats arabes unis | Analyse de la production (volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Arabie saoudite | Analyse de la production (volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Afrique | Afrique du Sud | Analyse de la production (volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Égypte | Analyse de la production (volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Par géographie | Amérique du Nord | États-Unis | Analyse de la production (volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Mexique | Analyse de la production (volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Canada | Analyse de la production (volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Europe | Allemagne | Analyse de la production (volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Royaume-Uni | Analyse de la production (volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| France | Analyse de la production (volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Espagne | Analyse de la production (volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Italie | Analyse de la production (volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Russie | Analyse de la production (volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Asie-Pacifique | Chine | Analyse de la production (volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Inde | Analyse de la production (volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Japon | Analyse de la production (volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Australie | Analyse de la production (volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Sri Lanka | Analyse de la production (volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Amérique du Sud | Brésil | Analyse de la production (volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Argentine | Analyse de la production (volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Moyen-Orient | Émirats arabes unis | Analyse de la production (volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Arabie saoudite | Analyse de la production (volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Afrique | Afrique du Sud | Analyse de la production (volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Égypte | Analyse de la production (volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée des ventes mondiales de fil d'ici 2031 ?

Les ventes devraient atteindre 46,49 milliards USD d'ici 2031.

Quelle région géographique a enregistré le chiffre d'affaires le plus élevé sur le marché du fil en 2025 ?

L'Europe a contribué à hauteur de 32,7 % du chiffre d'affaires mondial en 2025.

Où la croissance régionale la plus rapide est-elle anticipée entre 2026 et 2031 ?

L'Afrique devrait croître à un taux de croissance annuel composé de 4,8 % jusqu'en 2031.

Pourquoi les fibres cellulosiques régénérées attirent-elles davantage d'acheteurs ?

Elles combinent une empreinte hydrique réduite avec la douceur et la gestion de l'humidité, permettant aux marques de payer des prix premium tout en atteignant leurs objectifs de durabilité.

Comment l'automatisation des usines influence-t-elle les coûts de filature ?

Le levage robotisé et l'inspection par intelligence artificielle réduisent les besoins en main-d'œuvre jusqu'à 40 % et améliorent la régularité du fil.

Dernière mise à jour de la page le: