Taille et part du marché du meuble en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

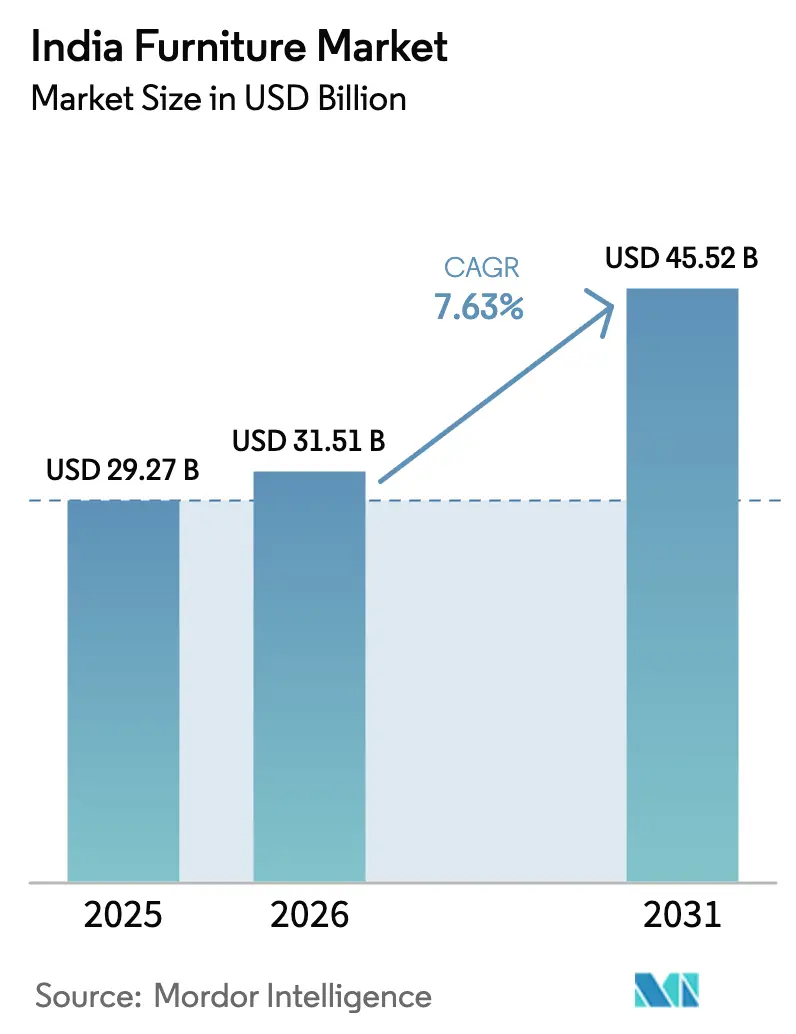

| Taille du marché de l'année de base (2025) | 29.27 Milliards de dollars |

| Taille du Marché (2026) | 31.51 Milliards de dollars |

| Taille du Marché (2031) | 45.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.63% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du meuble en Inde par Mordor Intelligence

La taille du marché du meuble en Inde devrait passer de 29,27 milliards USD en 2025 à 31,51 milliards USD en 2026 et devrait atteindre 45,52 milliards USD d'ici 2031, à un TCAC de 7,63 % sur la période 2026-2031. Le marché du meuble en Inde bénéficie de programmes structurels de logement, d'incitations à la formalisation pour les MPME et d'une formation croissante de ménages urbains, qui élargissent ensemble la base adressable pour les produits économiques et de milieu de gamme. L'application de l'Ordonnance de contrôle de la qualité du meuble à partir de février 2026 remodèle les normes de conformité, de garantie et de service après-vente, ce qui améliore l'accès à la demande gouvernementale et institutionnelle tout en incitant les producteurs non organisés à se certifier. Les canaux d'approvisionnement public via le Government e-Marketplace et les mandats d'approvisionnement auprès des MPME augmentent la part des commandes basées sur des projets et rehaussent les exigences en matière de documentation et de calcul des coûts sur le cycle de vie. Les critères de durabilité intégrés dans les directives de l'Indian Green Building Council, associés à l'expansion des certificats de chaîne de contrôle FSC, soutiennent la diffusion du bois d'ingénierie, des finitions à faible teneur en COV et des meubles écolabellisés dans les projets premium et institutionnels.

Principaux enseignements du rapport

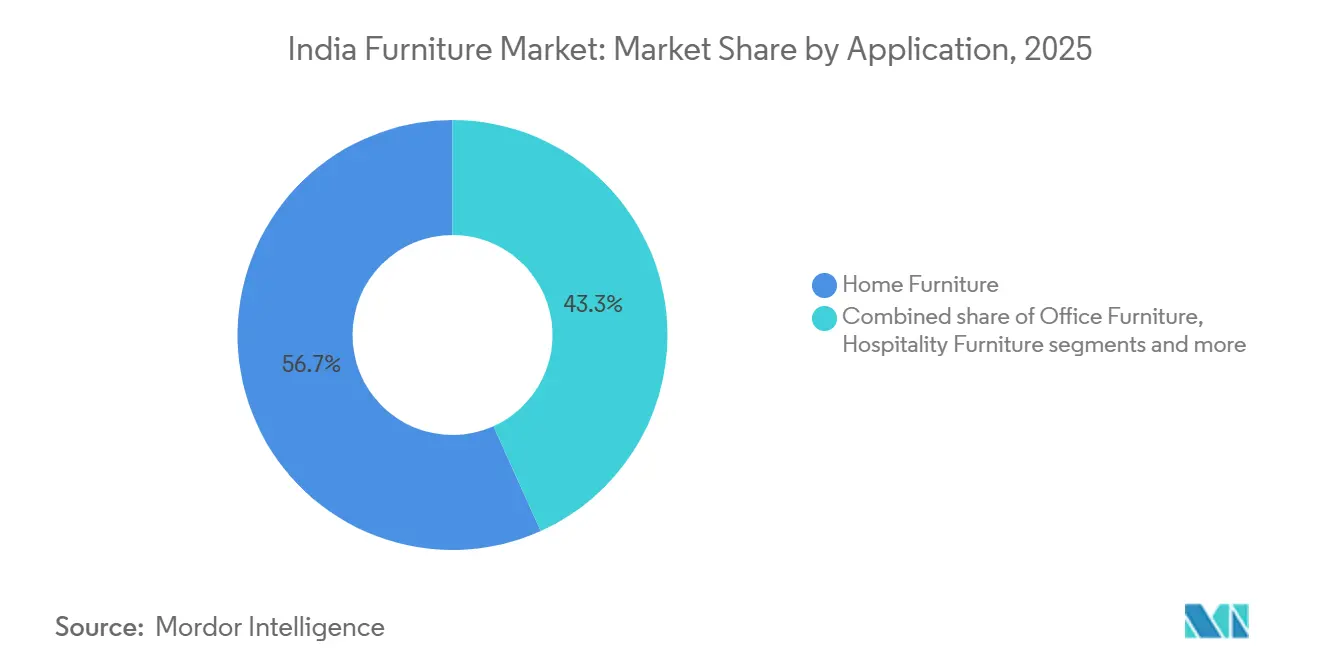

- Par application, le mobilier résidentiel a capturé 56,74 % de la part du marché du meuble en Inde en 2025, tandis que le mobilier de bureau devrait croître à un TCAC de 11,65 % jusqu'en 2031.

- Par matériau, le bois a capturé 57,35 % de la part du marché du meuble en Inde en 2025, tandis que le métal devrait croître à un TCAC de 13,73 % jusqu'en 2031.

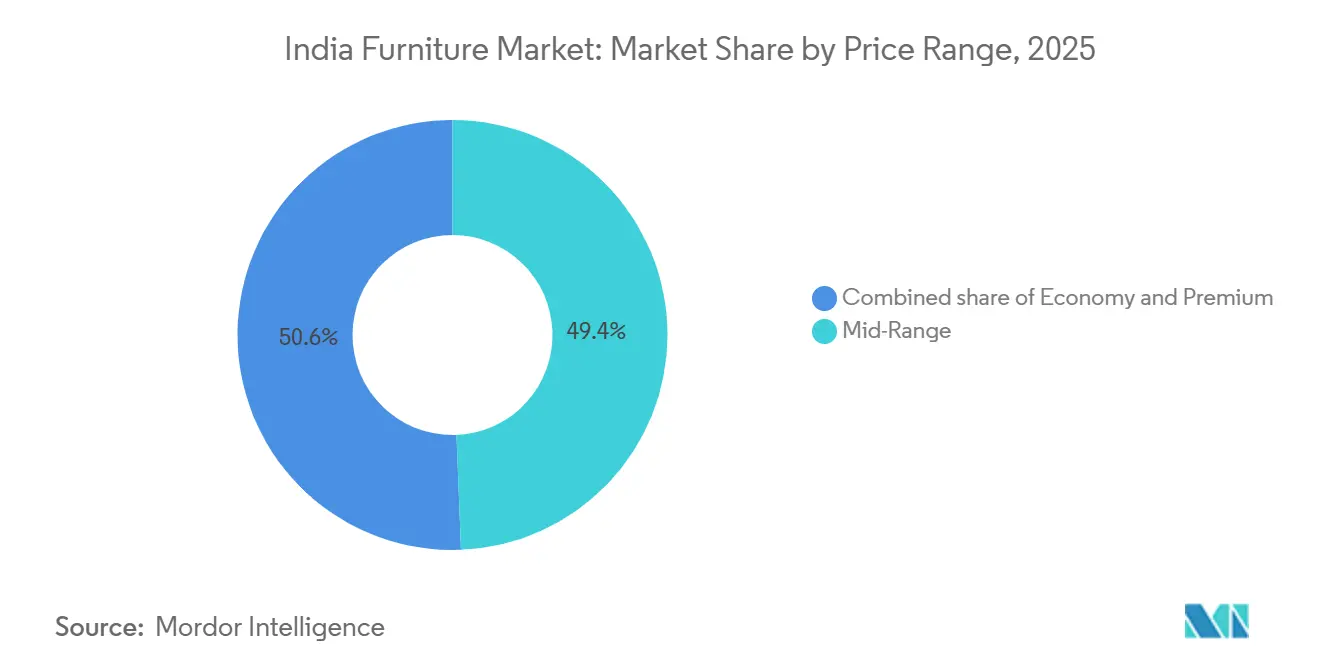

- Par gamme de prix, le milieu de gamme a capturé 49,37 % de la part du marché du meuble en Inde en 2025, tandis que le premium devrait croître à un TCAC de 12,23 % jusqu'en 2031.

- Par canal de distribution, la vente au détail B2C a capturé 68,37 % de la part du marché du meuble en Inde en 2025, tandis que les achats B2B et par projet devraient croître à un TCAC de 11 % jusqu'en 2031.

- Par géographie, l'Inde du Sud a capturé 26,73 % de la part du marché du meuble en Inde en 2025, tandis que l'Inde de l'Est devrait croître à un TCAC de 11,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du meuble en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Migration urbaine rapide | +2.1% | National, concentré dans les villes de niveau II telles que Surat, Indore, Lucknow et Visakhapatnam. | Moyen terme (2-4 ans) |

| Plateformes omnicanales et visualisation par réalité augmentée | +1.8% | Métropoles urbaines et villes de niveau I, notamment Delhi NCR, Mumbai, Bengaluru, Hyderabad, avec extension aux villes de niveau II | Court terme (≤ 2 ans) |

| Programme gouvernemental de logement PMAY | +2.3% | Panindien avec couverture PMAY-G rurale et EWS/LIG urbaine | Long terme (≥ 4 ans) |

| Préférence pour la durabilité et les écolabels | +0.9% | Consommateurs urbains instruits et projets commerciaux certifiés IGBC | Moyen terme (2-4 ans) |

| Expansion commerciale et hôtelière | +1.6% | Pôles touristiques et corridors informatiques à Goa, Kerala, Rajasthan, Bengaluru, Pune, Hyderabad | Moyen terme (2-4 ans) |

| Hausse du revenu disponible et amélioration du mode de vie | +1.4% | Ménages urbains et semi-urbains à revenus intermédiaires dans les métropoles et les villes de niveau II | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La migration urbaine rapide stimule la demande de meubles

La part de la population urbaine de l'Inde devrait dépasser 40 % d'ici 2030, contre 34,5 % en 2021, ce qui intensifie la formation de ménages et les cycles d'ameublement dans les nouveaux pôles urbains qui absorbent les migrants internes. Les données de l'Enquête périodique sur la population active indiquent que 18,9 % des migrants internes se déplacent des zones rurales vers les zones urbaines, générant un flux constant de nouvelles formations de ménages qui dynamisent l'industrie du meuble en Inde. Les villes de niveau II émergentes telles que Surat, Indore, Lucknow, Jaipur et Visakhapatnam captent une part croissante des flux migratoires à mesure que les services manufacturiers et informatiques se décentralisent, ce qui oriente la demande vers les meubles d'entrée de gamme et de milieu de gamme adaptés aux appartements de petite taille. La dernière Enquête sur les dépenses de consommation des ménages révèle un resserrement des écarts de dépenses entre zones rurales et urbaines, ainsi qu'une part modeste mais constante des biens durables dans les dépenses mensuelles, ce qui signale une propension croissante à dépenser pour des lits, des armoires et des tables à mesure que les revenus se stabilisent après la migration. [1]MOSPI.GOV.IN https://www.mospi.gov.in/sites/default/files/publication_reports/HCES%20FactSheet%202023-24.pdf La pénétration du commerce en ligne dans les localités de niveau II et III aide également les primo-acheteurs à découvrir des options de catalogue et des tarifs transparents, même si les contraintes de livraison intermédiaire et les conditions d'accès aux bâtiments maintiennent une partie de la demande au sein des réseaux de menuisiers locaux.

L'essor des plateformes omnicanales exploitant la réalité augmentée/virtuelle pour la visualisation en situation réelle

Les détaillants et les places de marché du marché du meuble en Inde ont accéléré l'adoption de la réalité augmentée dans les parcours d'achat, ce qui réduit les taux de retour en améliorant l'évaluation de l'adéquation avant l'achat pour les canapés, les lits et les solutions de rangement. [2]IBEF.ORG https://www.ibef.org/industry/retail-india Les entreprises s'approvisionnent via des portails électroniques qui exigent la documentation BIS et la divulgation des coûts sur le cycle de vie, ce qui favorise les fournisseurs dont les stocks et la logistique sont intégrés dans des ERP pour des livraisons prévisibles. Le Réseau ouvert pour le commerce numérique a intégré des artisans du meuble et des MPME dans le cadre du programme PM Vishwakarma, ce qui élargit l'accès institutionnel au-delà des distributeurs traditionnels. Le Government e-Marketplace a ajouté des dizaines de milliers de vendeurs de meubles et achemine une part importante des achats publics via des appels d'offres standardisés, améliorant la visibilité pour les MPME conformes. À mesure que les grandes enseignes et les acteurs internationaux approfondissent leur approvisionnement local et renforcent leur couverture omnicanale, l'équilibre entre les expériences en showroom et la visualisation numérique continue d'améliorer la conversion et la prévisibilité de l'exécution.

Le programme gouvernemental de logement PMAY déclenchant une adoption massive de meubles résidentiels

PMAY-Urban a signalé 96,32 lakh de logements achevés et PMAY-Gramin a signalé 2,92 crore de logements achevés à fin 2025, ce qui élargit la base des primo-acheteurs pour les meubles essentiels tels que les lits de camp, le rangement et les plans de travail de cuisine de base. [3]PMAYMIS.GOV.IN https://pmaymis.gov.in/, PIB.GOV.IN https://www.pib.gov.in/PressReleasePage.aspx?PRID=2210378®=3&lang=1 Le Cabinet de l'Union a approuvé PMAY-U 2.0, ciblant 1 crore de ménages urbains supplémentaires jusqu'en 2029 avec une aide centrale de 2,30 lakh crore de roupies, ce qui soutient la visibilité de la demande pour les ameublements économiques et de milieu de gamme sur le marché du meuble en Inde. Les profils des bénéficiaires des catégories EWS et LIG privilégient la durabilité et le prix par rapport à l'esthétique patrimoniale, ce qui oriente les dépenses vers les lits de camp en métal et les armoires en bois d'ingénierie avec des finitions pratiques. Le programme PM Vishwakarma a permis aux menuisiers d'améliorer leurs outils et d'accéder à des financements sans garantie, ce qui réduit les délais de fabrication sur mesure et soutient l'approvisionnement au niveau des villages là où la distribution organisée est limitée. À mesure que les délais de réception des logements se normalisent et que les familles s'installent après leur déménagement, les achats différés de canapés, de tables de salle à manger et de composants de cuisine modulaire commencent à s'accélérer au cours des deuxième et troisième années d'occupation.

La préférence pour la durabilité stimulant les produits en bois d'ingénierie et écolabellisés

La croissance des surfaces certifiées FSC et des certifications de chaîne de contrôle, ainsi que l'adoption régulière de l'IGBC, renforcent le glissement premium et institutionnel vers des substrats et des finitions à faibles émissions. [4]FSC.ORG https://asiapacific.fsc.org/fsc-india Les directives de l'IGBC spécifient des seuils pour les émissions intérieures dans les sièges et le mobilier de système, ce qui a élargi l'adoption des adhésifs E1 ou E2 et des revêtements à faible teneur en COVT dans les projets visant les certifications Or ou Platine. L'Ordonnance de contrôle de la qualité du meuble et les normes BIS s'alignent sur cette trajectoire en rehaussant la conformité en matière de sécurité et de durabilité pour les chaises, les bureaux, le rangement et les lits. Les installations d'entreprises et de banques qui obtiennent des certifications Green Interiors offrent des études de cas visibles pour les équipes d'approvisionnement, et cela signale un changement durable dans les spécifications pour les futurs aménagements. Bien que les primes liées aux écolabels continuent de limiter la pénétration sur le marché de masse, la voie de certification a consolidé la demande dans le décile supérieur des ménages et dans les bâtiments certifiés IGBC.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilité aux prix et tranche de TVA sur les biens et services | -1.4% | National, aigu dans les marchés ruraux et de niveau III | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'approvisionnement en bois certifié | -0.8% | Corridors dépendants des importations en Inde du Nord et zones de bois de caoutchouc au Kerala | Moyen terme (2-4 ans) |

| Coût élevé de la logistique inverse pour les livraisons en ligne de produits lourds et volumineux | -0.6% | Villes urbaines de niveau II et III | Court terme (≤ 2 ans) |

| Domination d'un secteur non organisé large et fragmenté | -0.9% | Panindien avec concentration dans les clusters ruraux de l'Uttar Pradesh, du Bihar et du Rajasthan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La sensibilité aux prix et la tranche de TVA sur les biens et services limitant la pénétration de la catégorie premium

Les habitudes de dépenses des ménages montrent que les biens durables représentent une part modeste des dépenses mensuelles, tant pour les consommateurs ruraux qu'urbains, ce qui renforce la sensibilité aux prix lorsque les ménages accordent la priorité à l'éducation et à la santé. La TVA standard de 18 % applicable à la plupart des meubles alourdit les prix à l'arrivée et décourage les ménages à revenus modestes d'aller au-delà du bois reconstitué, tandis que les meubles en bambou et en rotin bénéficient d'un taux réduit sous certaines rubriques spécifiques. Les récentes décisions du Conseil de la TPS ont ajusté les taux pour certains biens liés à la construction et pour les articles en bambou, mais les meubles standard restent taxés à 18 %, ce qui maintient des seuils psychologiques de prix pour les achats importants. Les organisations professionnelles ont plaidé pour un taux de 12 % afin d'améliorer la compétitivité et les marges face à la hausse des coûts des matières premières et de l'énergie. Avec une inflation globale en modération et une inflation du logement stable, le soutien au revenu disponible s'est amélioré, mais le passage aux sièges haut de gamme et aux armoires en bois massif se heurte encore à des résistances dans l'industrie du meuble en Inde.

Les goulots d'étranglement de la chaîne d'approvisionnement en bois certifié augmentant la volatilité des intrants

L'approvisionnement en bois de l'Inde provient de forêts gérées, de la sylviculture agricole et des importations, mais les lacunes en matière de traçabilité dans l'agroforesterie et les contraintes de conformité sur les importations créent une volatilité périodique des coûts des intrants. Les exigences de quarantaine végétale pour le bois importé et les traitements phytosanitaires ajoutent du temps et des coûts, ce qui complique la planification pour les MPME qui servent des commandes de projets à délais contraints. Les exemptions réglementaires pour les unités de meubles utilisant du bois scié et du bois importé réduisent les charges de licences, mais elles nécessitent toujours une inscription auprès des départements forestiers des États et une sensibilité aux règles d'implantation. Le cadre de conformité commerciale s'est renforcé pour les espèces inscrites à la CITES, ce qui augmente les exigences en matière de documentation et de vérification de la légalité pour les exportateurs. Les clusters régionaux dépendants de bois durs spécifiques signalent des fluctuations de prix lorsque les calendriers d'enchères changent ou lorsque les importations ralentissent, ce qui affecte à la fois les coûts et les délais de livraison.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les mises à niveau des infrastructures de bureau dépassent les cycles de remplacement résidentiel

Le meuble résidentiel détient une part de marché de 56,74 % en 2025 au sein du marché du meuble en Inde, porté par les besoins en lits, armoires, mobilier de salle à manger et canapés dans des dizaines de millions de ménages ayant achevé des logements PMAY ou emménagé dans de nouveaux logements urbains. Les cuisines modulaires gagnent du terrain dans les appartements de plus de 900 pieds carrés, avec une adoption croissante sur les marchés métropolitains qui soutiennent des installateurs spécialisés et un approvisionnement en composants certifié. Les canapés et les ensembles de salle à manger répondent à la transition des ménages de la famille élargie vers la famille nucléaire dans des espaces restreints, ce qui fait évoluer les configurations vers des canapés d'angle compacts et des options de 4 à 6 places. Le mobilier d'extérieur et de balcon est encore naissant mais en croissance avec les aménagements des appartements urbains qui allouent de petits espaces extérieurs, ce qui soutient la demande de finitions résistantes aux intempéries. La base de logements PMAY achevés continue de générer un cycle de remplacement pour les articles essentiels dans un délai de 8 à 10 ans, renforçant une demande récurrente dans les gammes économiques et intermédiaires pour l'industrie du meuble en Inde.

Le mobilier de bureau, segment d'application à la croissance la plus rapide, devrait progresser à un CAGR de 11,65 % jusqu'en 2031 au sein du marché du meuble en Inde, soutenu par une absorption régulière des surfaces de bureaux et une reconfiguration liée au travail hybride vers des bureaux à hauteur réglable et des espaces de collaboration modulaires. Les achats publics et para-publics via GeM ajoutent un flux prévisible d'appels d'offres spécifiant la conformité BIS et des engagements de niveau de service, ce qui confère un avantage aux fournisseurs organisés. Les sièges tendent à représenter la part la plus importante du mobilier de bureau en raison des besoins par employé, tandis que les solutions de rangement et de salle de conférence se développent avec les nouveaux schémas d'aménagement. Les projets hôteliers ont repris des achats standardisés de lits et de sièges assortis de garanties exécutoires et de conformité aux normes de sécurité incendie, ce qui stabilise la gestion du pipeline fournisseurs sur le marché du meuble en Inde. Les établissements d'enseignement et de santé contribuent à une croissance incrémentale grâce aux programmes financés au niveau central et aux mises à niveau des infrastructures d'État, qui exigent des designs durables et des finitions conformes.

Par matériau : les substrats d'ingénierie déplacent le bois massif à mesure que la pénurie de bois s'intensifie

Le bois maintient une part de marché de 57,35 % en 2025 sur le marché du meuble en Inde, mais la composition s'oriente vers les panneaux d'ingénierie en raison du coût, de la cohérence et de l'environnement réglementaire qui favorise les intrants certifiés. Les Ordonnances de contrôle de la qualité BIS pour le contreplaqué et les panneaux à base de bois standardisent les performances minimales pour les intrants tels que le MDF, le contreplaqué et le panneau de particules, ce qui améliore la fiabilité des produits. Les critères de l'IGBC et les systèmes de chaîne de contrôle FSC renforcent le passage aux adhésifs à faibles émissions et aux voies d'approvisionnement vérifiables dans la demande premium et institutionnelle. Les panneaux d'ingénierie offrent une usinabilité et une qualité de finition prévisibles, ce qui réduit les reprises et permet la fabrication de menuiserie modulaire à grande échelle pour les armoires et les cuisines de milieu de gamme. Le bois massif continue de bénéficier d'un attrait culturel, mais sa croissance d'utilisation est modérée par la volatilité du bois et la conformité à l'exportation pour des espèces spécifiques, ce qui renforce l'attrait comparatif des alternatives d'ingénierie sur le marché du meuble en Inde.

Le métal devrait croître à un TCAC de 13,73 % jusqu'en 2031, porté par les contraintes des appartements urbains qui favorisent des profils plus fins pour les lits de camp et par les préférences de durabilité dans les environnements hôteliers et de bureau où la maintenance doit être rapide et uniforme. Les cadres en acier avec finitions en poudre offrent une longue durée de service avec des surfaces faciles à nettoyer, ce qui convient aux zones à fort trafic et aux acheteurs institutionnels soucieux de leur budget. Les produits en plastique et en polymère restent pertinents pour les sièges d'extérieur et les usages intérieurs économiques, bien que les préoccupations environnementales et la parité de TVA limitent la substitution premium. Les intrants en bambou et en rotin bénéficient de traitements réglementaires clarifiés et du soutien aux clusters dans le Nord-Est, ce qui facilite la production de chaises, de tabourets et de pièces d'accent avec des poids plus légers et des coûts d'outillage réduits. La standardisation via les Ordonnances de contrôle de la qualité des panneaux à base de bois et du contreplaqué a relevé les niveaux de qualité de base et tempéré les importations de faible qualité, ce qui soutient l'utilisation des capacités nationales.

Par gamme de prix : le premium progresse à mesure que les projets institutionnels LEED imposent des certifications écologiques

Dans les segments par gamme de prix, le milieu de gamme a capturé 49,37 % de la taille du marché en 2025 avec des prix de vente moyens alignés sur l'accessibilité financière des revenus intermédiaires et les options de financement via les partenaires de vente au détail et les prêteurs. Les statistiques sur les dépenses des ménages montrent que les biens durables représentent une part stable des dépenses mensuelles dans les cohortes urbaines et rurales, ce qui stabilise le cœur de marché pour les armoires, les canapés et les lits de milieu de gamme. Les enseignes spécialisées et les places de marché soutiennent ce segment avec des solutions de paiement en plusieurs fois et d'achat immédiat avec paiement différé qui lissent les flux de trésorerie pour les ensembles de salon et de chambre à coucher à prix plus élevés. Le segment économique est plus profond dans les marchés ruraux et de niveau III, où la durabilité et l'arbitrage de prix sur les lits de camp en métal et le rangement en bois d'ingénierie sont souvent achetés après la réception d'un logement PMAY. Les politiques institutionnelles qui encouragent la propriété féminine dans les logements EWS et LIG façonnent les préférences des ménages pour des articles durables et fonctionnels comme premier vague d'achats.

Le premium devrait croître à un TCAC de 12,23 % jusqu'en 2031, porté par les sièges sociaux d'entreprises et les projets hôteliers qui spécifient de faibles émissions, des écolabels et de longues garanties conformément aux référentiels IGBC et internationaux. Les voies GreenPro et FSC consolident la base de fournisseurs autour d'entreprises organisées capables d'amortir les coûts de certification sur des volumes plus importants et des marges stables. Les projets résidentiels premium avec des budgets plus élevés continuent d'adopter des placages importés, des dressings sur mesure et des cuisines modulaires qui s'alignent sur le design aspirationnel. Une inflation plus faible soutient les mises à niveau discrétionnaires dans les segments des métropoles et des villes émergentes à mesure que les revenus augmentent, ce qui encourage les expérimentations avec de nouveaux matériaux et des fonctionnalités d'éclairage intégré ou ergonomiques. Au fil du temps, la standardisation pilotée par la certification devrait diffuser certaines caractéristiques premium vers les offres de milieu de gamme supérieur sur le marché du meuble en Inde.

Par canal de distribution : GeM institutionnalise le B2B tandis que la vente au détail non organisée résiste à l'empiètement du commerce électronique

Le canal B2C a capté 68,37 % de la part du marché du meuble en Inde en 2025, ancré par les magasins spécialisés et les grandes surfaces d'ameublement où la préférence pour le toucher et le ressenti oriente la conversion pour les catégories à prix élevé. Les parcours omnicanaux et la visualisation par réalité augmentée renforcent la découverte et la validation de l'adéquation, ce qui réduit les taux de retour et améliore la confiance lors du passage en caisse sur les places de marché. Les détaillants non organisés dans les petites villes continuent de fidéliser leur clientèle grâce à la personnalisation et à la livraison rapide, ce qui reste un facteur structurel du comportement B2C. La pénétration en ligne progresse à deux chiffres mais se heurte encore à des défis de livraison intermédiaire et de logistique inverse pour les articles lourds et volumineux, malgré des améliorations constantes dans la conception des services. Les acteurs de grande surface étendent leur couverture en ligne et leur approvisionnement local pour améliorer la disponibilité dans davantage de villes, ce qui approfondit la portée du B2C organisé au sein du marché du meuble en Inde.

Les achats B2B et de projets devraient progresser à un CAGR de 11 % jusqu'en 2031, portés par des appels d'offres standardisés émanant d'hôtels, de bureaux, d'hôpitaux et d'établissements d'enseignement qui exigent une documentation de conformité, une production à grande échelle et des capacités d'installation. La place de marché électronique gouvernementale et les politiques d'achats auprès des MPME ont amélioré la transparence pour les acheteurs et ont encouragé davantage de MPME à se formaliser lorsque cela est possible. Les acheteurs de projets appliquent des conditions de garantie et de service avec une planification au niveau du site, ce qui oriente naturellement vers les fournisseurs disposant de réseaux établis et de produits certifiés. La croissance B2B dépasse celle du B2C à mesure que les grands promoteurs et les locataires d'entreprise passent des cubicles fixes aux espaces collaboratifs modulaires, ce qui renouvelle les parcs de mobilier et rééquilibre le mix de canaux dans l'industrie du meuble en Inde. Sur la période de prévision, les pipelines de projets, les travaux de villes intelligentes et les programmes d'infrastructures publiques maintiennent une base stable pour les achats institutionnels.

Analyse géographique

L'Inde du Sud commande une part de 26,73 % en 2025 sur le marché du meuble en Inde, soutenue par des corridors informatiques denses et des clusters manufacturiers au Karnataka, au Tamil Nadu et au Kerala qui renforcent à la fois les écosystèmes de demande et d'offre. Les programmes de clusters étatiques et de district favorisent les mises à niveau des installations, les centres de services communs et les ajouts de capacité, ce qui améliore la qualité et la fiabilité des livraisons pour les acheteurs nationaux et à l'exportation. L'écosystème de design et de machines à Bengaluru et Chennai sous-tend l'adoption de solutions avancées de chant, de routage CNC et de finition par pulvérisation, ce qui améliore l'uniformité de la production et réduit les reprises. La croissance historique de l'Inde du Sud a dépassé la moyenne nationale en raison des cycles d'aménagement de bureaux et de la disponibilité du bois de caoutchouc, mais les perspectives à venir se modèrent à mesure que la croissance se diffuse vers les localités de niveau II. À mesure que les achèvements PMAY et les achats institutionnels se répandent dans les villes de deuxième rang, l'Inde du Sud continue de mener sur les capacités tandis que la croissance dans d'autres régions converge.

L'Inde de l'Est devrait croître à un TCAC de 11,46 %, soutenue par le rattrapage des infrastructures à Kolkata et dans d'autres nœuds urbains, ainsi que par la livraison PMAY-G qui génère une demande essentielle en meubles dans les districts ruraux. Les effectifs de MPME au niveau des États et les initiatives de clusters au Bengale-Occidental, au Bihar, au Jharkhand, en Odisha et dans le Nord-Est indiquent une participation formelle croissante et un soutien ciblé pour les unités à base de bambou et de bois. Les ressources en bambou du Nord-Est bénéficient d'une clarté réglementaire pour les unités de transformation, ce qui favorise la production de chaises et de tabourets avec des centres de facilités communes de soutien dans le cadre du programme SFURTI. Les projets ferroviaires, de métro et de villes intelligentes dans la région stimulent davantage les achats institutionnels de meubles pour les bureaux publics et les espaces communautaires, ce qui améliore la visibilité des commandes pour les fournisseurs conformes. À mesure que les corridors logistiques s'améliorent et que la construction privée s'accélère, l'Inde de l'Est réduit son écart avec le Sud et l'Ouest sur le marché du meuble en Inde.

L'Inde de l'Ouest et l'Inde du Nord représentent ensemble une large part de la capacité organisée, des exportations et de la consommation institutionnelle, avec le Maharashtra, le Gujarat, le Rajasthan, Delhi NCR et l'Uttar Pradesh ancrant la demande et l'offre. Le profil manufacturier du Maharashtra inclut le meuble comme secteur prioritaire, tandis que le Gujarat et le Rajasthan accueillent des pôles de meubles en métal et en bois qui servent à la fois la distribution nationale et les canaux d'exportation. La croissance de l'Inde du Nord est tempérée par la volatilité du bois et les contraintes d'importation, mais le peuplier et la sylviculture agricole au Pendjab et en Haryana réduisent les frictions en matière de matières premières pour certaines unités. Les achats publics et les aménagements d'entreprises à Delhi NCR maintiennent des pipelines de projets réguliers, ce qui soutient les fournisseurs conformes BIS capables d'exécuter des services sur site. L'Inde centrale ajoute une part incrémentale grâce aux logements PMAY-G et aux clusters d'artisans tribaux qui s'intègrent progressivement dans les canaux formels, ce qui élargit la dispersion géographique du marché du meuble en Inde.

Paysage concurrentiel

Le marché du meuble en Inde reste très fragmenté. Les entreprises organisées se différencient par la conformité BIS, la couverture omnicanale, les réseaux d'installation et l'application des garanties qui s'alignent sur les attentes des achats gouvernementaux et d'entreprises. Les ateliers non organisés conservent leur agilité sur les dimensions sur mesure, les mélanges de matériaux et les livraisons programmées lors des fêtes, ce qui préserve leur pertinence même à mesure que les canaux formels se développent. Les coûts de certification et d'audit restent un obstacle pour de nombreuses micro-unités, bien que les enregistrements Udyam et le soutien PM Vishwakarma élargissent progressivement la base formelle. À mesure que la demande portée par les projets augmente, les fournisseurs organisés captent une plus grande part des commandes institutionnelles, tandis que les acteurs non organisés continuent de dominer la vente au détail de proximité sur le marché du meuble en Inde.

Les leaders internationaux et nationaux ont accéléré les investissements et l'approvisionnement local pour améliorer la disponibilité et les positions de coût dans davantage de villes indiennes. Les détaillants internationaux approfondissent l'omnicanal et la logistique pour augmenter la couverture et réduire les frictions de livraison, tandis que les acteurs nationaux établis développent des formats de magasins spécialisés et des showrooms. Les spécialistes du mobilier de bureau s'alignent sur les référentiels BIS et BIFMA en matière d'ergonomie à mesure que le travail hybride se stabilise, ce qui soutient la demande de systèmes à hauteur réglable et collaboratifs. Les segments premium s'appuient sur les écolabels pour remporter les projets liés à l'IGBC, ce qui concentre les commandes parmi les fournisseurs disposant des voies GreenPro et FSC. La croissance des exportations de produits à base de bois est soutenue par la conformité aux nouveaux régimes réglementaires et par des pilotes de traçabilité numérique qui réduisent les risques de légalité et renforcent la confiance des acheteurs.

Les schémas stratégiques comprennent l'intégration en amont dans les panneaux et les polymères, les investissements en chantage robotisé et en CNC pour améliorer les tolérances et l'uniformité des revêtements, et des pilotes de reprise qui s'alignent sur les objectifs d'économie circulaire. Les banques et les entreprises de services avec des intérieurs certifiés IGBC démontrent comment les préférences d'approvisionnement influencent l'offre, ce qui renforce l'adoption des écolabels à grande échelle. Les coûts d'acquisition marketing en ligne en vente directe aux consommateurs continuent d'augmenter, ce qui entraîne une consolidation et des modèles de showrooms hybrides pour les catégories qui bénéficient des expériences tactiles. Les programmes gouvernementaux pour les clusters et la mise à niveau technologique réduisent la charge en capital pour les micro-exportateurs afin d'adopter les capacités de séchage en étuve et de CNC, ce qui améliore la productivité et la cohérence. À mesure que les délais de conformité se ferment pour l'Ordonnance de contrôle de la qualité du meuble en 2026, le marché du meuble en Inde est prêt pour une séparation plus nette entre les acteurs organisés certifiés et les producteurs informels qui se concentrent sur la personnalisation locale.

Leaders du secteur du meuble en Inde

Zuari Furniture

IKEA

Godrej Interio

Nilkamal Limited

Durian Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : IKEA a annoncé un investissement de deuxième phase qui renforce l'approvisionnement local, la logistique et l'expansion omnicanale pour élargir la couverture à davantage de villes indiennes, en s'appuyant sur des engagements antérieurs dans le pays.

- Février 2025 : le DPIIT a notifié l'Ordonnance de contrôle de la qualité du meuble imposant la certification ISI pour les chaises de travail, les chaises à usage général, les tables, les unités de rangement, les lits et les lits superposés, avec une application à partir du 13 février 2026, et des exemptions spécifiées pour les MPME.

- Juin 2025 : Pepperfry a levé 430 millions INR (4,91 millions USD) auprès d'investisseurs existants pour l'expansion de ses studios.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché indien du meuble comme le chiffre d'affaires total généré par la vente d'unités nouvellement fabriquées de sièges, de couchage, de rangement, de travail et d'éléments décoratifs en bois, métal, plastique et composites techniques, distribués via des magasins physiques, des plateformes numériques et des canaux de projets directs auprès de clients résidentiels, commerciaux et institutionnels.

Exclusion du périmètre : La menuiserie intégrée, les articles d'occasion et la revente d'antiquités ne sont pas couverts.

Aperçu de la segmentation

- Par application

- Mobilier résidentiel

- Tables (tables d'appoint, tables basses, coiffeuses, etc.)

- Lits

- Armoires

- Canapés

- Tables de salle à manger / ensembles de salle à manger

- Meubles de cuisine

- Autres mobiliers résidentiels (mobilier de salle de bain, mobilier d'extérieur, etc.)

- Mobilier de bureau

- Chaises

- Tables

- Armoires de rangement

- Bureaux

- Canapés et autres sièges rembourrés

- Autres mobiliers de bureau

- Mobilier hôtelier

- Mobilier éducatif

- Mobilier de santé

- Autres applications (lieux publics, centres commerciaux, bureaux gouvernementaux, etc.)

- Mobilier résidentiel

- Par matériau

- Bois

- Métal

- Plastique et polymère

- Autres matériaux

- Par gamme de prix

- Économique

- Milieu de gamme

- Premium

- Par canal de distribution

- B2C/Vente au détail

- Grandes surfaces d'ameublement

- Magasins spécialisés en meubles

- En ligne

- Autres canaux de distribution

- B2B/Projet

- B2C/Vente au détail

- Par géographie

- Inde du Nord

- Inde de l'Ouest

- Inde du Sud

- Inde de l'Est

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des fabricants de taille intermédiaire, des transformateurs de contreplaqué, de grands détaillants en ligne et des organisations professionnelles régionales dans le nord, l'ouest et le sud de l'Inde nous fournissent les niveaux de prix actuels, les marges par canal et le taux de pénétration du secteur informel que les données secondaires ne permettent pas de saisir, ce qui nous permet d'affiner nos hypothèses et de valider chaque résultat intermédiaire.

Recherche documentaire

Nous commençons par les ensembles de données nationales du Ministry of Commerce & Industry, du CMIE, du GST Network et du Trade Promotion Council of India, qui quantifient la production, les importations et les ventes soumises à la GST des articles HS 9401-9403. Des indicateurs macroéconomiques tels que le revenu disponible et les achèvements de logements sont ajoutés à partir des publications de la Reserve Bank of India et des projections du recensement.

Les analystes de Mordor consultent ensuite D&B Hoovers et Dow Jones Factiva pour les données financières des entreprises, tandis que les évolutions techniques sont suivies à travers les notifications du Bureau of Indian Standards et des revues à comité de lecture. Les sources mentionnées sont données à titre illustratif ; de nombreuses autres références ouvertes et sous licence étayent la base de preuves.

Dimensionnement du marché et prévisions

Une construction descendante convertit le nombre de ménages et les achèvements de surfaces commerciales en bassins de demande, qui sont ensuite répartis par tranche de prix et par matériau. Les agrégations par fournisseur et les prix de vente moyens échantillonnés servent de vérifications ascendantes avant la consolidation des totaux. Les variables clés comprennent les achèvements de logements urbains, les déclarations GST du secteur du meuble, l'indice de production de contreplaqué, le GMV du meuble en ligne et le revenu disponible réel par habitant. Une régression multivariée projette chaque facteur, et des ratios de pénétration spécifiques à chaque région comblent les lacunes là où les données de canal s'avèrent fragmentaires.

Cycle de validation des données et de mise à jour

Nous effectuons des contrôles de variance par rapport à des séries commerciales et macroéconomiques indépendantes, soumettons les anomalies à l'examen des analystes et recontactons les répondants lorsque les écarts dépassent les seuils définis. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements significatifs, garantissant ainsi aux clients la vue validée la plus récente.

Pourquoi la référence de Mordor sur le marché indien du meuble inspire confiance

Nous observons que les estimations publiées divergent souvent en raison des différences de périmètre, de cadence des données et de traitement des taux de change entre les entreprises.

Mordor Intelligence valorise actuellement le marché à USD 29,97 milliards pour 2025. Les publications externes situent la taille entre USD 23,8 milliards et USD 30,6 milliards pour les années récentes. Les écarts les plus importants apparaissent lorsque d'autres acteurs limitent leur couverture aux articles ménagers, supposent des marges uniformes pour le vaste secteur non organisé, ou prolongent une courbe de croissance unique à partir des creux de la période pandémique.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 29,97 Md (2025) | Mordor Intelligence | - |

| USD 23,8 Md (2024) | Global Consultancy A | Périmètre limité aux ménages ; secteur non organisé exclu |

| USD 30,6 Md (2025) | Industry Analyst B | Chiffre d'affaires producteur non ajusté des marges de distribution ; courbe de croissance unique |

La comparaison montre que la sélection rigoureuse du périmètre, les audits au niveau des variables et l'actualisation annuelle de Mordor fournissent une référence équilibrée et transparente que les décideurs peuvent suivre et reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du meuble en Inde et ses perspectives de croissance jusqu'en 2031 ?

La taille du marché du meuble en Inde est de 31,51 milliards USD en 2026 et devrait atteindre 45,52 milliards USD d'ici 2031 à un TCAC de 7,63 %.

Quels segments d'application dominent la demande dans le secteur du meuble en Inde ?

Le mobilier résidentiel est en tête avec une part de 56,74 % en 2025, tandis que le mobilier de bureau enregistre la croissance la plus rapide à un TCAC de 11,65 % jusqu'en 2031 en raison du travail hybride et des achats institutionnels.

Comment les réglementations affectent-elles le marché du meuble en Inde ?

L'Ordonnance de contrôle de la qualité du meuble du BIS, en vigueur en 2026, impose la certification ISI pour les catégories clés, relevant les seuils de qualité et de conformité pour les achats publics et d'entreprises.

Quels matériaux gagnent du terrain sur le marché du meuble en Inde ?

Les panneaux en bois d'ingénierie et les cadres en métal gagnent des parts, soutenus par les normes BIS, les normes de faibles émissions de l'IGBC et la traçabilité FSC dans les projets premium et institutionnels.

Quelles régions connaîtront la croissance la plus rapide dans la demande de meubles en Inde ?

L'Inde de l'Est devrait croître à un TCAC de 11,46 % grâce au rattrapage des infrastructures et au logement porté par le PMAY, tandis que l'Inde du Sud continue d'ancrer les capacités avec une part de 26,73 % en 2025.

Dernière mise à jour de la page le: