Taille et part du marché du mobilier résidentiel en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

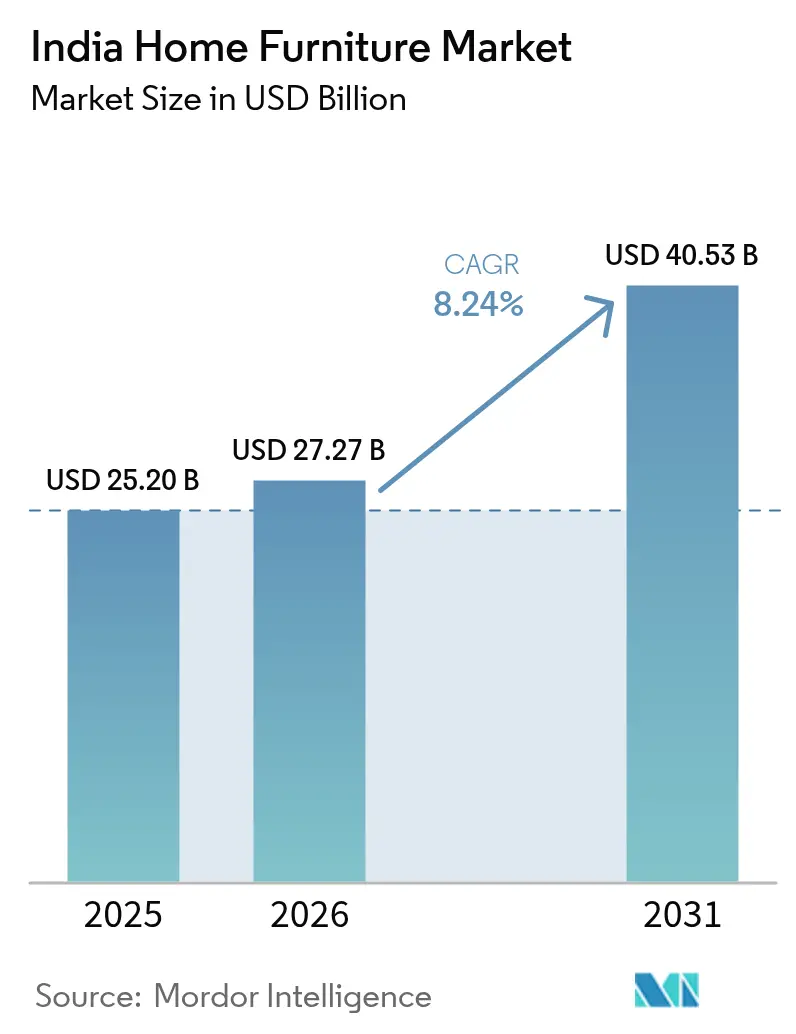

| Taille du marché de l'année de base (2025) | 25.20 Milliards de dollars |

| Taille du Marché (2026) | 27.27 Milliards de dollars |

| Taille du Marché (2031) | 40.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.24% CAGR |

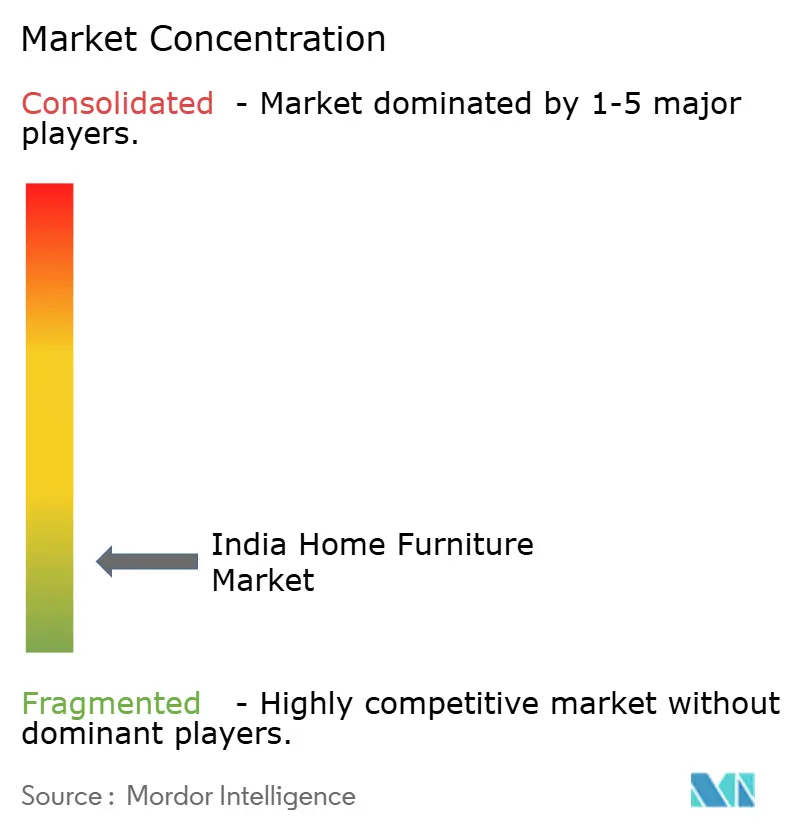

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du mobilier résidentiel en Inde par Mordor Intelligence

La taille du marché du mobilier résidentiel en Inde devrait passer de 25,20 milliards USD en 2025 à 27,27 milliards USD en 2026, pour atteindre 40,53 milliards USD d'ici 2031, avec un TCAC de 8,24 % sur la période 2026-2031. Cette perspective de croissance reflète les gains de formalisation depuis l'entrée en vigueur du décret de contrôle de la qualité des meubles (Furniture Quality Control Order) en février 2026, qui élève les normes de produits et oriente la demande vers des assortiments certifiés et de marque dans les catégories sièges, tables, unités de rangement et lits. La formation de nouveaux foyers soutient la demande, les livraisons de logements urbains et ruraux dans le cadre du PMAY ayant permis de livrer 96,02 lakh de logements urbains et de créer une base stable d'acheteurs de mobilier primo-accédants[1]Editorial Desk, "Enquête économique : plus de 96 lakh de logements livrés aux bénéficiaires dans le cadre du PMAY-U," Hindustan Times, hindustantimes.com. La financiarisation soutient également les mises à niveau, le crédit immobilier ayant plus que triplé au cours de la décennie jusqu'en mars 2025, ce qui favorise les améliorations discrétionnaires du logement, des modèles d'entrée de gamme vers les assortiments milieu de gamme et premium. Du côté de la distribution, les modèles omnicanaux élargissent la portée, IKEA indiquant que les ventes en ligne représentent déjà plus de 30 % du chiffre d'affaires en Inde, tandis que l'enseigne accélère l'ouverture de magasins pour améliorer l'accès et la rapidité. L'intensité concurrentielle reste élevée, les acteurs internationaux renforçant leurs investissements et les leaders nationaux développant leurs empreintes omnicanales avec des formats axés sur le design, tandis que les spécialistes en vente directe aux consommateurs élargissent leurs assortiments et leur couverture pour séduire les jeunes acheteurs dans les métropoles et les villes de rang II.

Points clés du rapport

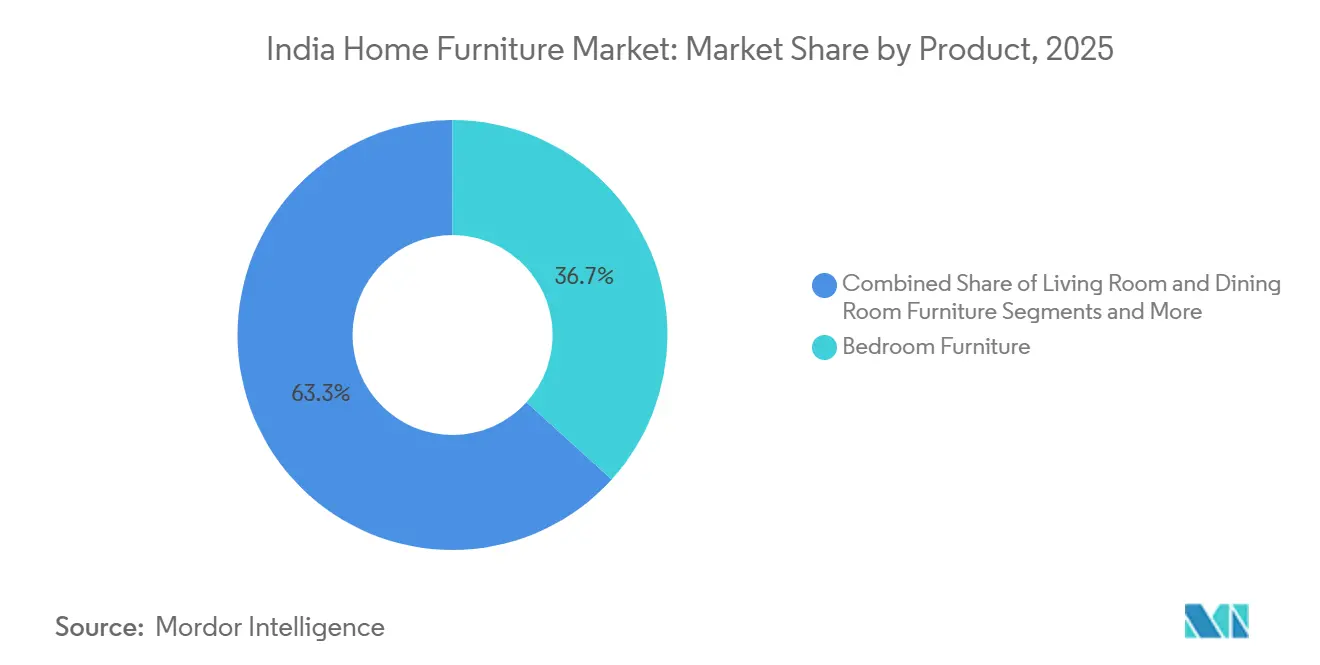

- Par type de produit, le mobilier de salon et de salle à manger a dominé avec 36,72 % de la part du marché du mobilier résidentiel en Inde en 2025, tandis que le mobilier de bureau à domicile devrait progresser à un TCAC de 11,60 % jusqu'en 2031.

- Par matériau, le bois a représenté 61,95 % de la part du marché du mobilier résidentiel en Inde en 2025, tandis que le métal devrait croître à un TCAC de 13,73 % jusqu'en 2031.

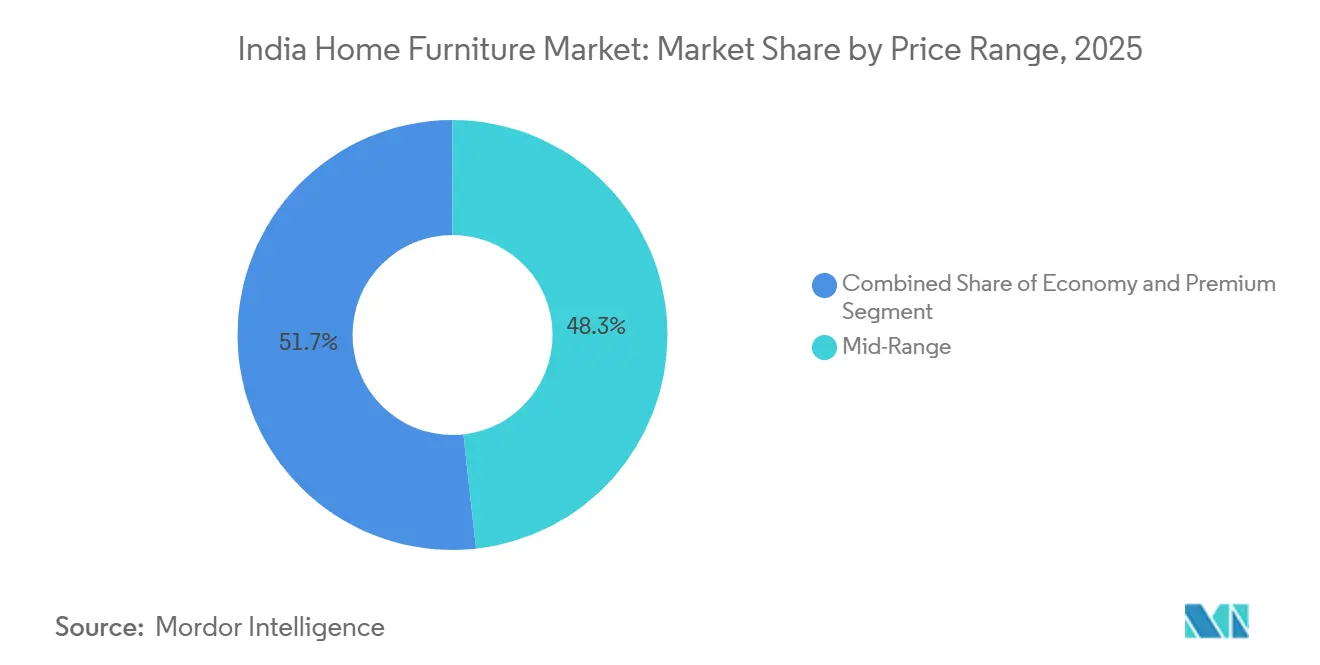

- Par gamme de prix, le milieu de gamme a capté 48,25 % de la part du marché du mobilier résidentiel en Inde en 2025, tandis que le premium devrait progresser à un TCAC de 11,34 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés en mobilier ont représenté 74,85 % de la part du marché du mobilier résidentiel en Inde en 2025, tandis que les canaux en ligne devraient croître à un TCAC de 13,62 % jusqu'en 2031.

- Par géographie, le nord de l'Inde a détenu 28,90 % de la part du marché du mobilier résidentiel en Inde en 2025, tandis que l'est de l'Inde devrait progresser à un TCAC de 9,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du mobilier résidentiel en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les logements urbains compacts stimulent les achats modulaires et économiseurs d'espace | +1.8% | Mondial, avec des gains précoces à Mumbai, Bengaluru, Delhi NCR, Pune | Moyen terme (2 à 4 ans) |

| L'expansion omnicanale (centres d'expérience + commerce électronique) renforce la pénétration du secteur organisé | +1.5% | Cœur de l'APAC, avec des retombées vers les villes de rang II à l'échelle nationale | Court terme (≤ 2 ans) |

| Les livraisons de logements soutenues par le gouvernement maintiennent les cycles d'ameublement des nouveaux foyers | +2.2% | National, concentré dans les métropoles PMAY-U et les clusters ruraux PMAY-G | Long terme (≥ 4 ans) |

| La premiumisation dans le milieu de gamme grâce au financement (mensualités/BNPL) améliore les montants moyens des transactions | +1.3% | Tendances d'adoption en Amérique du Nord et en UE reflétées dans les villes de rang I indiennes | Moyen terme (2 à 4 ans) |

| Déploiement du QCO BIS (meubles, contreplaqué, panneaux), rehaussant le niveau de qualité et la formalisation | +0.9% | Influence réglementaire nationale, conformité la plus forte dans les pôles organisés | Moyen terme (2 à 4 ans) |

| Les besoins en durabilité face à l'humidité côtière et à la mousson stimulent l'adoption du rotin en polymère pour l'extérieur | +0.5% | Sud et est de l'Inde côtiers (Kerala, Tamil Nadu, Bengale-Occidental, Odisha) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les logements urbains compacts stimulent les achats modulaires et économiseurs d'espace

Les contraintes d'espace dans les grandes métropoles poussent les ménages à privilégier des solutions modulaires telles que les lits à relevage hydraulique, les armoires coulissantes, les bureaux pliants et les tables gigognes, qui offrent rangement et flexibilité sans encombrement. Les marques organisées répondent avec des gammes configurables qui standardisent les dimensions et les capacités portantes pour garantir une installation prévisible et sécurisée dans les appartements compacts. Les spécialistes soutenus par des capitaux augmentent leurs capacités pour répondre à la demande, Spacewood ayant levé 300 crore INR (33,0 millions USD) pour développer les cuisines modulaires, les armoires et les systèmes multifonctionnels dans davantage de villes[2]Business News This Week, "Spacewood lève 300 crore INR auprès d'A91 Partners pour accélérer sa croissance," Business News This Week, businessnewsthisweek.com. L'innovation en matière de matériaux façonne également les critères d'achat, les marques intégrant des placages en bambou et des intrants recyclables pour associer durabilité et formats compacts adaptés aux pièces plus petites. Le déploiement national du décret de contrôle de la qualité des meubles en février 2026 a standardisé les bases de sécurité et de performance pour les catégories modulaires, ce qui soutiendra l'adoption organisée et renforcera la confiance des consommateurs dans les produits certifiés.

L'expansion omnicanale (centres d'expérience + commerce électronique) renforce la pénétration du secteur organisé

Les modèles omnicanaux réduisent les frictions en associant la découverte en ligne à la validation tactile dans les studios et centres d'expérience où les acheteurs testent les finitions, l'ergonomie et les configurations avant de commander. IKEA a indiqué que les ventes en ligne représentent plus de 30 % du chiffre d'affaires en Inde et vise une part plus élevée tout en ouvrant davantage de points de vente de petits et moyens formats pour améliorer l'accès et la rapidité de livraison dans les villes. Le réseau de plus de 200 studios de Pepperfry dans plus de 100 villes illustre davantage la manière dont les points de contact physiques renforcent la confiance et réduisent les taux de retour pour les achats de grande valeur que les acheteurs souhaitent tester en personne[3]Pepperfry Corporate, "À propos de Pepperfry," Pepperfry, pepperfry.ltd. Le vaisseau amiral de 17 000 pieds carrés d'HTL International à Bengaluru démontre le rôle de la co-création, offrant de multiples choix de cuir et de tissu avec une configurabilité modulaire pour permettre aux clients de personnaliser leurs systèmes de salon et de chambre avant l'achat. La visualisation améliore également la conversion, les outils de réalité augmentée réduisant les taux de retour et les frictions post-achat pour les articles complexes difficiles à évaluer en ligne, ce qui soutient la trajectoire de croissance du marché du mobilier résidentiel indien. Le configurateur de cuisine 3D de Godrej Interio relie la conception à la livraison en permettant aux clients de créer des plans modulaires précis à l'échelle de la pièce, puis de les confier à un réseau de revendeurs pour une installation dans des délais définis, ce qui aligne le choix du produit avec la certitude d'exécution.

Les livraisons de logements soutenues par le gouvernement maintiennent les cycles d'ameublement des nouveaux foyers

Le PMAY-Urbain a livré 96,02 lakh de logements aux bénéficiaires d'ici novembre 2025, avec 122,06 lakh sanctionnés dans les deux phases, ce qui continue de créer une demande d'ameublement pour la première fois et un cycle de remplacement pour les catégories essentielles de chambre à coucher, de salle à manger et de rangement à mesure que les bénéficiaires prennent possession. L'approbation par le Cabinet de l'Union d'un soutien supplémentaire pour le PMAY-Urbain et le PMAY-Gramin offre une perspective de demande pluriannuelle qui favorise les tranches de prix économiques et milieu de gamme pour les kits d'ameublement de base adaptés aux modes de vie des familles nucléaires. Les femmes constituant une part importante des bénéficiaires du PMAY-Gramin, les décisions d'achat tendent désormais à privilégier le rangement compact, les cuisines modulaires et le mobilier de salon multifonctionnel qui offrent une utilité pratique dans des espaces plus petits[4]Editorial Bureau, "Budget 2026-27 : le PM Awas Yojana en point de mire," The Times of India, timesofindia.indiatimes.com. Une base hypothécaire plus large et une pénétration bancaire plus profonde soutiennent les mises à niveau progressives au-delà des besoins essentiels, ce qui aide les marques organisées à étendre les garanties et les couvertures de service à de nouvelles cohortes. Les villes de rang II telles que Surat, Indore, Lucknow et Jaipur absorbent cet élan, augmentant les parts de contribution aux ventes des détaillants organisés à mesure que la formation de logements locaux s'accélère.

La premiumisation dans le milieu de gamme grâce au financement (mensualités/BNPL) améliore les montants moyens des transactions

Les options de financement telles que les mensualités sans frais et le BNPL débloquent l'accès à des configurations de meilleure qualité en étalant les paiements pour des articles tels que les cuisines modulaires et les canapés d'angle moelleux sur des durées plus longues, ce qui augmente la dépense moyenne par commande dans les canaux organisés. La stratégie est la plus visible dans les grandes métropoles où les familles nucléaires privilégient les ensembles coordonnés et les caractéristiques de confort, et où les garanties de marque et les plans de service sont valorisés aux côtés du design. Dans les cuisines, la gamme milieu-premium Steel Chef de Godrej Interio et d'autres gammes modulaires débutent à environ 1,25 lakh INR (1 374 USD) et démontrent comment la conception guidée et le financement peuvent faire passer les acheteurs à de meilleures finitions et quincailleries dans la même enveloppe budgétaire. L'activité des investisseurs renforce la trajectoire au sommet, Stanley Lifestyles ayant élargi son réseau de magasins avec le produit de son introduction en bourse et continuant à se développer dans les clusters métropolitains où l'appétit pour les finitions soignées et l'artisanat est le plus fort. L'effet combiné est une part croissante des achats milieu de gamme avec des attributs premium qui font le pont entre accessibilité, style et durabilité au sein du marché du mobilier résidentiel indien.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La domination du secteur non organisé freine la standardisation et le pouvoir de fixation des prix | -1.9% | National, concentré dans les clusters ruraux d'Uttar Pradesh, Bihar, Rajasthan | Long terme (≥ 4 ans) |

| Coûts élevés de logistique inverse et de livraison du dernier kilomètre pour les articles volumineux | -0.8% | Villes de rang II et III, avec des difficultés aiguës dans les corridors Est et Nord-Est | Court terme (≤ 2 ans) |

| Les intrants en bois importé et en panneaux exposent les marges aux fluctuations de change et aux délais de conformité | -0.7% | National, aigu pour les importateurs de bois du Kerala et du nord de l'Inde | Moyen terme (2 à 4 ans) |

| Nouveaux coûts et délais de conformité BIS pour les PME lors de la transition 2026 | -0.4% | Charge réglementaire nationale la plus lourde dans les pôles de fabrication (Nagpur, Saharanpur) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La domination du secteur non organisé freine la standardisation et le pouvoir de fixation des prix

Le canal non organisé reste le principal débouché en volume dans de nombreux districts, ce qui fragmente les prix et les résultats en matière de qualité, et freine l'adoption des garanties pour les achats de masse qui sont encore effectués auprès d'ateliers locaux. Les leaders organisés doivent donc équilibrer la compétitivité des prix par rapport aux coûts liés à la certification, à la logistique formelle et à l'infrastructure de service, ce qui apporte de la valeur mais réduit la marge de manœuvre pour accorder des remises importantes dans les clusters sensibles aux prix. Si les taxes formelles et la facturation électronique ont incité les micro-ateliers à se conformer ou à nouer des partenariats, les progrès sont inégaux dans les zones rurales et certaines parties des villes de rang III. La préférence culturelle pour la menuiserie sur mesure persiste également dans les ménages à famille élargie, où les dimensions personnalisées sont privilégiées par rapport aux références standardisées. En conséquence, la standardisation portée par les marques progresse dans les métropoles et les corridors de rang II, mais se heurte à une adoption plus lente dans les pôles de menuiserie traditionnels, ce qui tempère la discipline des prix dans les segments de catégories où les comparaisons directes sont difficiles. L'effet combiné réduit à court terme le pouvoir de fixation des prix pour les vendeurs organisés dans certaines parties du marché du mobilier résidentiel en Inde, tandis que la formalisation élargit progressivement les bassins adressables au fil du temps.

Coûts élevés de logistique inverse et de livraison du dernier kilomètre pour les articles volumineux

Les colis volumineux imposent de lourdes charges de manutention et des fenêtres de livraison plus larges, ce qui fait augmenter les coûts de logistique inverse lorsque des retours surviennent depuis des marchés dispersés avec une infrastructure routière variable. L'expérience des entreprises suggère que la gestion des retours de canapés, lits et armoires depuis des localités de rang II et III peut représenter une part significative des dépenses d'exploitation totales, notamment lorsque des montages à plusieurs personnes, des réclamations pour dommages et des réexpéditions sont impliqués. L'essai en studio et la validation en personne des tissus ou des finitions peuvent réduire les taux de retour, mais ajoutent des coûts fixes en loyer et en personnel, de sorte que les détaillants doivent calibrer leurs empreintes et la complexité de leurs assortiments en fonction de leur réseau de livraison. Les fluctuations de chiffre d'affaires signalées chez certains acteurs omninatifs montrent que les frais généraux logistiques et la densité du réseau continuent de façonner l'économie unitaire, même si les pertes se réduisent grâce à la discipline opérationnelle. L'entreposage distribué et de meilleurs logiciels de routage atténuent une partie de ces frictions, bien que la volatilité des prix du carburant et les derniers kilomètres plus longs dans certains corridors compriment encore les marges. Ces réalités continuent d'influencer le mix de catégories et les choix d'emballage sur l'ensemble du marché du mobilier résidentiel indien, les vendeurs équilibrant vitesse, contrôle des dommages et élasticité des retours.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le bureau à domicile progresse fortement dans un contexte de travail hybride pérenne

Le mobilier de salon et de salle à manger représente 36,72 % de la part du marché du mobilier résidentiel en Inde en 2025, tandis que le mobilier de bureau à domicile est le groupe de produits à la croissance la plus rapide avec un TCAC de 11,60 % jusqu'en 2031. Ce changement reflète les plans ouverts dans les logements nouvellement livrés et le désir d'ensembles coordonnés qui s'harmonisent avec l'esthétique des appartements dans les métropoles et les villes de rang II en pleine croissance. Les cycles de remplacement plus courts pour les canapés et les sièges, portés par les rafraîchissements de design et les mises à niveau de style de vie, renforcent les achats répétés dans les catégories de rembourrage et de tables d'appoint. La demande du marché du mobilier résidentiel en Inde bénéficie également de formats modulaires adaptés aux pièces compactes avec rangement intégré, notamment dans les chambres à coucher où les lits hydrauliques et les armoires coulissantes récupèrent de l'espace au sol. Les systèmes de cuisine continuent de migrer vers des designs modulaires qui réduisent les délais d'installation et standardisent la quincaillerie pour une meilleure durabilité à l'usage quotidien.

La taille du marché du mobilier résidentiel en Inde pour le mobilier de bureau à domicile devrait progresser à un TCAC de 11,60 % entre 2026 et 2031, le travail hybride persistant dans les centres de connaissance et s'étendant aux villes de deuxième rang. Les sièges ergonomiques, les bureaux à hauteur réglable et les accessoires de rangement passent de la catégorie discrétionnaire à celle des achats planifiés, les ménages investissant dans des installations à long terme conformes aux normes de flexibilité des employeurs. Les détaillants spécialisés et les acteurs omninatifs ont élargi leurs assortiments de bureau à domicile avec des références milieu de gamme, tandis que les marques axées sur les entreprises introduisent des variantes adaptées aux consommateurs avec une livraison plus rapide. Lorsque les acheteurs testent le confort et la réglabilité en showroom puis comparent les finitions et les spécifications en ligne, la conversion s'améliore grâce à une tarification transparente et à des services de montage plus rapides. Ce parcours équilibré entre centres d'expérience et parcours numériques soutient un élan durable pour le segment sur le marché du mobilier résidentiel en Inde.

Par matériau : les panneaux de bois engineéré remettent en cause la primauté culturelle du bois

Le bois a conservé une part de 61,95 % en 2025, porté par des essences durables et des préférences ancrées pour les finitions naturelles qui signalent la longévité dans les ensembles de salle à manger et de chambre à coucher. Cela dit, la dynamique de l'offre et les délais de conformité orientent un glissement progressif vers des substrats engineérés qui répondent aux seuils de charge standardisés et accélèrent la fabrication en série. La taille du marché du mobilier résidentiel en Inde pour le mobilier en métal devrait progresser à un TCAC de 13,73 % jusqu'en 2031, l'aluminium laqué et l'acier inoxydable s'imposant dans les zones humides et côtières et les formes aux lignes épurées s'adaptant aux plans compacts. Le rotin en polymère et les plastiques résistants aux intempéries gagnent également des parts en extérieur, où la résistance aux UV et la facilité de nettoyage sont des priorités pour les balcons et les jardins.

Au sein du secteur du mobilier résidentiel en Inde, les panneaux engineérés augmentent la flexibilité de conception, réduisent les déchets et s'alignent sur les normes de qualité et de sécurité renforcées dans le cadre des calendriers QCO, ce qui raccourcit collectivement les délais d'installation et améliore l'uniformité. Une acceptation plus large du MDF et du panneau de particules dans les armoires, les meubles TV et les modules de rangement aide les marques à développer leurs références avec des performances prévisibles tout en offrant une variété de finitions. Les ensembles d'extérieur en rotin polymère et en constructions en corde répondent aux défis de la moisissure et de la corrosion, notamment dans les zones côtières où les matériaux doivent résister aux embruns salins et à l'humidité élevée. Les marques qui associent un design compact à des matériaux durables bénéficient de recommandations répétées dans les appartements urbains où les acheteurs valorisent l'optimisation de l'espace. Ces évolutions diversifient progressivement le mix de matériaux sur l'ensemble du marché du mobilier résidentiel en Inde, les consommateurs pesant l'esthétique, la durabilité, l'entretien et le prix.

Par gamme de prix : les plans de financement propulsent la croissance du premium au-delà de la base du milieu de gamme

Le segment milieu de gamme a détenu une part de 48,25 % en 2025, les ménages équilibrant garanties de marque, variété de finitions et services de livraison-installation dans des budgets définis. Les références d'entrée de gamme restent pertinentes dans les zones rurales et les villes de rang III pour les primo-bénéficiaires du PMAY qui privilégient les lits, ensembles de salle à manger et unités de rangement essentiels. Dans le même temps, le premium est le segment à la croissance la plus rapide avec un TCAC de 11,34 % jusqu'en 2031, aidé par les plans de mensualités qui étalent les paiements pour les cuisines modulaires et les ensembles de salon soignés. Les acteurs du marché du mobilier résidentiel en Inde qui combinent une tarification transparente, des parcours de conception guidés et une installation rapide font monter les acheteurs vers des options de meilleure qualité au sein de la même commande. L'expansion des spécialistes du premium dans les métropoles valide davantage la volonté des cohortes aisées d'investir dans l'artisanat, les finitions et les garanties longue durée.

Les modèles de mensualités et de BNPL ont augmenté les montants moyens des transactions dans les principales métropoles où les ménages préfèrent les ensembles de pièces coordonnés et le rangement multifonctionnel aux achats au détail. Le secteur du mobilier résidentiel en Inde voit également des attributs de « luxe accessible » s'infiltrer dans les références milieu de gamme à travers des matériaux durables, des modules de recharge intelligents et une modularité qui se situaient autrefois au-dessus de l'échelle des prix. Là où les empreintes omnicanales s'élargissent, les acheteurs accèdent à des expériences de type premium à des prix milieu de gamme, soutenus par des outils de visualisation qui réduisent les frictions décisionnelles. La surperformance du premium devrait persister dans les clusters où la densité de formats, l'accès au financement et une exécution plus rapide se combinent. Ces conditions façonnent une proposition de valeur échelonnée qui fait progresser le mix global au sein du marché du mobilier résidentiel en Inde.

Par canal de distribution : les magasins spécialisés défendent leur part tandis que le canal en ligne progresse à un TCAC de 13,62 %

Les magasins spécialisés en mobilier ont représenté 74,85 % de la part en 2025, les acheteurs cherchant à vérifier tactilement le confort du rembourrage, la qualité des finitions et le fonctionnement de la quincaillerie avant de s'engager sur des achats à prix élevé. Les modèles axés sur les magasins se densifient dans les corridors urbains où les développements à usage mixte ancrent un flux de clientèle captif et où l'infrastructure de service soutient un montage rapide. Les canaux en ligne devraient croître à un TCAC de 13,62 % jusqu'en 2031, une meilleure visualisation, une plus grande transparence des livraisons et des politiques de retour claires renforçant la confiance des acheteurs dans les villes et les communes de rang II. La taille du marché du mobilier résidentiel en Inde pour les canaux en ligne est appelée à progresser à ce rythme, les acteurs de grande envergure et les marques en vente directe aux consommateurs investissant dans des showrooms qui fonctionnent aux côtés du commerce électronique pour valider les achats. Les configurateurs de réalité augmentée chez les principaux détaillants réduisent l'anxiété liée à l'ajustement et le risque de retour, ce qui protège l'économie unitaire et soutient la croissance.

Les canaux alternatifs, notamment les grandes surfaces d'ameublement et la location, répondent à des besoins de niche pour les professionnels en déplacement et les arrangements de vie flexibles. À mesure que la densité omnicanale augmente, les acheteurs recherchent en ligne, testent en personne et effectuent leurs transactions par le biais du parcours offrant le meilleur mix de disponibilité, de rapidité d'installation et de valeur. Le secteur du mobilier résidentiel en Inde traite de plus en plus le canal en ligne et le canal physique comme un seul entonnoir de demande avec des opérations orientées vers les transferts entre canaux. Dans ce modèle, les outils de visualisation, les conseillers en magasin et les services fiables de livraison du dernier kilomètre stimulent la conversion. L'équilibre résultant entre l'échelle en ligne et la confiance hors ligne est désormais un différenciateur clé sur le marché du mobilier résidentiel indien.

Analyse géographique

Le nord de l'Inde a détenu 28,90 % de la part du marché du mobilier résidentiel en Inde en 2025, porté par la dense formation de logements de Delhi-NCR et les clusters commerciaux actifs en Uttar Pradesh, au Rajasthan et en Haryana. La migration croissante d'étudiants et de professionnels vers Noida, Gurugram et Chandigarh soutient les formats compacts pour les logements en colocation et en location où le rangement et les designs modulaires sont privilégiés. Les ouvertures de grandes surfaces et les ouvertures de magasins planifiées par des marques mondiales signalent une demande forte et continue pour des ensembles de salon et de chambre coordonnés qui reflètent les préférences métropolitaines contemporaines. Les pôles de gros et les centres de design à Delhi servent également de relais pour la distribution nationale, étendant l'influence du nord de l'Inde aux canaux des promoteurs et des décorateurs d'intérieur. Les marques organisées tirent parti de la densité de formats et de l'infrastructure logistique pour offrir une exécution plus rapide et une couverture après-vente dans les districts prioritaires de la région.

Le sud de l'Inde reste un moteur clé pour les solutions de cuisine modulaire et de salon contemporain centrées sur Bengaluru, Hyderabad, Chennai et Kochi. Les pôles de l'économie de la connaissance soutiennent la demande d'installations de bureau à domicile ergonomiques, tandis qu'un segment premium en expansion favorise des assortiments de cuir et de tissu soignés avec personnalisation. Les centres d'expérience qui permettent la co-création et la sélection de matériaux soulignent l'appétit de la région pour les achats axés sur le design, approfondi par une solide infrastructure commerciale et l'expansion urbaine. Les zones côtières du Kerala et du Tamil Nadu privilégient des matériaux résistant à l'humidité et aux embruns salins, ce qui soutient les ensembles de rotin polymère et d'aluminium laqué pour l'extérieur. Les détaillants qui associent la visualisation à l'essai en magasin continuent de gagner des parts à mesure que les parcours d'achat hybrides arrivent à maturité dans ces villes.

L'est de l'Inde devrait connaître la croissance la plus rapide avec un TCAC de 9,45 % jusqu'en 2031, les améliorations d'infrastructure et les décaissements concentrés du PMAY-Gramin au Bengale-Occidental et en Odisha stimulant les premiers cycles d'ameublement à Kolkata, Guwahati, Bhubaneswar et Patna. Les améliorations des transports urbains et les nouveaux lancements de logements créent des poches de demande concentrée pour les cuisines modulaires, les ensembles de chambre à coucher et les sièges ergonomiques. Les investissements dans la fabrication locale, l'expansion du commerce de détail et les événements qui mettent en relation acheteurs et fournisseurs améliorent également la profondeur de l'écosystème pour les matériaux et la quincaillerie. Les formats avec des points de prix flexibles et une installation rapide séduisent les ménages qui passent des alternatives non organisées, ce qui amène davantage d'acheteurs dans les canaux organisés. À mesure que la pénétration omnicanale augmente, le marché du mobilier résidentiel en Inde verra une part croissante de l'est de l'Inde dans les ventes nationales, soutenue par des améliorations logistiques qui réduisent les frictions du dernier kilomètre.

Paysage concurrentiel

Le champ concurrentiel est fragmenté, avec des gains rapides des acteurs organisés qui développent leur densité omnicanale, investissent dans les outils de design et se préparent à la conformité QCO qui établit un niveau de qualité plus élevé pour les assortiments certifiés. IKEA prévoit de plus que doubler son investissement en Inde pour dépasser 20 000 crore INR (2 200 millions USD) sur cinq ans afin d'accélérer le passage de 6 à 30 magasins et de développer la contribution du canal en ligne aux côtés des formats physiques. Godrej Interio vise un chiffre d'affaires de 10 000 crore INR d'ici l'exercice 2029 grâce à une empreinte omnicanale de 1 500 magasins et des offres centrées sur le design qui font monter les acheteurs dans la chaîne de valeur avec un service et une installation fiables. Les challengers natifs du numérique comme Wakefit ont élargi leur offre des solutions de sommeil au mobilier et à la décoration tout en développant leurs magasins en propre et leur présence en ligne pour capter les jeunes cohortes qui attendent rapidité et transparence.

Les thèmes stratégiques s'articulent autour de trois axes. Le premier est l'intégration omnicanale, dans laquelle la découverte numérique s'associe aux studios et centres d'expérience pour améliorer la conversion et réduire les retours sur le marché du mobilier résidentiel indien. Le deuxième est la spécialisation modulaire soutenue par des levées de fonds et des modernisations d'usines pour développer les cuisines, les armoires et les systèmes multifonctionnels à grande échelle, comme en témoigne le plan d'expansion de 300 crore INR (33,0 millions USD) de Spacewood. Le troisième est la préparation réglementaire, la certification BIS anticipée et l'alignement des processus donnant aux marques organisées une longueur d'avance avant que les labels de qualité ne deviennent obligatoires dans les principales catégories de mobilier en février 2026. Ensemble, ces stratégies renforcent les avantages en termes d'étendue d'assortiment, de fiabilité d'installation et de service à long terme, aidant les marques à gagner des parts sur les ateliers non organisés dans les clusters urbains en voie de formalisation rapide.

Les changements réglementaires et la dynamique de l'offre façonnent également la stratégie produit et les achats. Le calendrier QCO favorisera les intrants et panneaux certifiés répondant aux normes indiennes, ce qui réduit les options pour les importations non certifiées et accélère le pivot vers des chaînes d'approvisionnement nationales ou entièrement documentées. Dans le même temps, la volatilité des intrants liée aux taux de change pour le bois et les panneaux engineérés pousse à la rationalisation des références et aux changements de mix vers des matériaux aux prix plus prévisibles, notamment les structures métalliques et le mobilier en polymère dans des cas d'usage spécifiques. Les marques qui investissent dans la visualisation guidée par réalité augmentée, l'optimisation des itinéraires et l'entreposage distribué réduisent les coûts de livraison et les incidents de retour, ce qui améliore l'économie unitaire à mesure que le mix en ligne augmente. Ces leviers opérationnels, combinés à la différenciation par le design et à la préparation à la conformité, sous-tendent la dynamique concurrentielle sur l'ensemble du marché du mobilier résidentiel en Inde.

Leaders du secteur du mobilier résidentiel en Inde

Godrej Interio

IKEA India

Wakefit

Spacewood Furnishers

Royaloak

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Godrej Interio a annoncé une collection de textiles d'ameublement renouvelée axée sur l'artisanat, le confort et le design responsable, élargissant son portefeuille de style de vie au-delà des catégories de mobilier principales. Par ailleurs, l'entreprise a dévoilé ses lauréats du Godrej Design Lab Fellows pour 2026, réaffirmant son engagement envers l'innovation par le design et le développement des talents.

- Janvier 2026 : IKEA India a inauguré son premier magasin à Delhi au Pacific Mall, Tagore Garden, avec une superficie de 15 000 pieds carrés et plus de 2 000 produits d'ameublement résidentiel, marquant une expansion stratégique sur le marché de la capitale du nord de l'Inde.

- Novembre 2025 : Spacewood Furnishers a levé 300 crore INR auprès du fonds de capital-investissement A91 Partners à une valorisation de 1 200 crore INR pour accélérer son expansion dans les cuisines modulaires, les armoires, le mobilier résidentiel et de bureau, et les portes.

- Septembre 2025 : TCC Concept a acquis Pepperfry pour 1 200 crore INR, renforçant sa présence sur le marché du mobilier numérique en Inde. Par ailleurs, AFC Furniture Solutions est devenu le premier fabricant indien à obtenir la certification BIFMA Level® 3, établissant un leadership en matière de durabilité et une conformité aux normes écologiques mondiales.

Périmètre du rapport sur le marché du mobilier résidentiel en Inde

Le marché du mobilier résidentiel indien englobe la fabrication, la distribution et la vente au détail de mobilier résidentiel et commercial. Il propose des produits diversifiés répondant à des préférences variées des consommateurs, influencées par des facteurs culturels, économiques et liés au mode de vie.

Le marché du mobilier résidentiel indien est segmenté par type de produit, type de marché et canal de distribution. Par type de produit, le marché est segmenté en mobilier de cuisine modulaire et semi-modulaire avec cuisine modulaire en L, cuisine modulaire en U, cuisine modulaire parallèle, cuisine modulaire droite et autres cuisines modulaires ; mobilier de chambre à coucher avec lits, coiffeuses/tables de maquillage, tables de chevet et autres mobiliers de chambre à coucher avec commodes, miroirs sur pied, etc. ; mobilier de salle de bain avec mobilier de salle de bain et autres mobiliers de salle de bain ; et armoires avec armoires à une porte, armoires à deux portes, armoires à trois portes, armoires à quatre portes, autres armoires (almirah, etc.) et autres produits de mobilier résidentiel avec mobilier de salon, mobilier pour enfants, mobilier de bureau à domicile, etc. Par type de marché, le marché est segmenté en organisé et non organisé. Par canal de distribution, le marché est segmenté en grandes surfaces d'ameublement, magasins spécialisés, en ligne et autres canaux de distribution. Le rapport propose la taille du marché et les prévisions pour le marché du mobilier résidentiel indien en termes de valeur en USD pour tous les segments ci-dessus.

| Mobilier de salon et de salle à manger |

| Mobilier de chambre à coucher |

| Mobilier de cuisine |

| Mobilier de bureau à domicile |

| Mobilier de salle de bain |

| Mobilier d'extérieur |

| Autres mobiliers |

| Bois |

| Métal |

| Plastique et polymère |

| Autres |

| Économique |

| Milieu de gamme |

| Premium |

| Grandes surfaces d'ameublement |

| Magasins spécialisés en mobilier |

| En ligne |

| Autres canaux de distribution |

| Nord |

| Sud |

| Est |

| Ouest |

| Par produit | Mobilier de salon et de salle à manger |

| Mobilier de chambre à coucher | |

| Mobilier de cuisine | |

| Mobilier de bureau à domicile | |

| Mobilier de salle de bain | |

| Mobilier d'extérieur | |

| Autres mobiliers | |

| Par matériau | Bois |

| Métal | |

| Plastique et polymère | |

| Autres | |

| Par gamme de prix | Économique |

| Milieu de gamme | |

| Premium | |

| Par canal de distribution | Grandes surfaces d'ameublement |

| Magasins spécialisés en mobilier | |

| En ligne | |

| Autres canaux de distribution | |

| Par géographie | Nord |

| Sud | |

| Est | |

| Ouest |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives du marché du mobilier résidentiel en Inde ?

La taille du marché du mobilier résidentiel en Inde devrait passer de 25,20 milliards USD en 2025 à 27,27 milliards USD en 2026 pour atteindre 40,53 milliards USD d'ici 2031, avec un TCAC de 8,24 % sur la période 2026-2031.

Quelles catégories de produits sont en tête et lesquelles connaissent la croissance la plus rapide en Inde ?

Le mobilier de salon et de salle à manger a dominé avec 36,72 % en 2025, tandis que le mobilier de bureau à domicile affiche les meilleures perspectives de croissance avec un TCAC de 11,60 % jusqu'en 2031.

Comment les réglementations affecteront-elles la concurrence dans le secteur du mobilier résidentiel en Inde ?

Le décret de contrôle de la qualité des meubles BIS, entré en vigueur le 13 février 2026, rend la certification obligatoire pour les principales catégories de mobilier, ce qui élève les normes et favorise les marques organisées disposant d'intrants et de processus certifiés.

Quelles régions affichent la demande la plus forte et la croissance la plus rapide ?

Le nord de l'Inde détient 28,90 %, porté par Delhi-NCR, avec une forte demande modulaire, et l'est de l'Inde devrait connaître la croissance la plus rapide avec un TCAC de 9,45 % jusqu'en 2031.

Comment les stratégies omnicanales modifient-elles le comportement d'achat en Inde ?

La découverte en ligne associée aux studios et centres d'expérience réduit les retours et accélère les décisions, IKEA indiquant des parts en ligne supérieures à 30 % du chiffre d'affaires en Inde tout en développant ses magasins de petits et moyens formats.

Quels problèmes de coûts et de chaîne d'approvisionnement sont les plus importants pour les vendeurs en Inde ?

La logistique inverse pour les colis volumineux et la volatilité des intrants liée aux taux de change sur le bois et les panneaux engineérés pèsent sur les marges, de sorte que les marques déploient un entreposage distribué, des logiciels de routage et des changements de mix de matériaux pour assurer la stabilité.

Dernière mise à jour de la page le: