Taille et part du marché des fils et câbles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 233.36 Milliards de dollars |

| Taille du Marché (2030) | 304.13 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

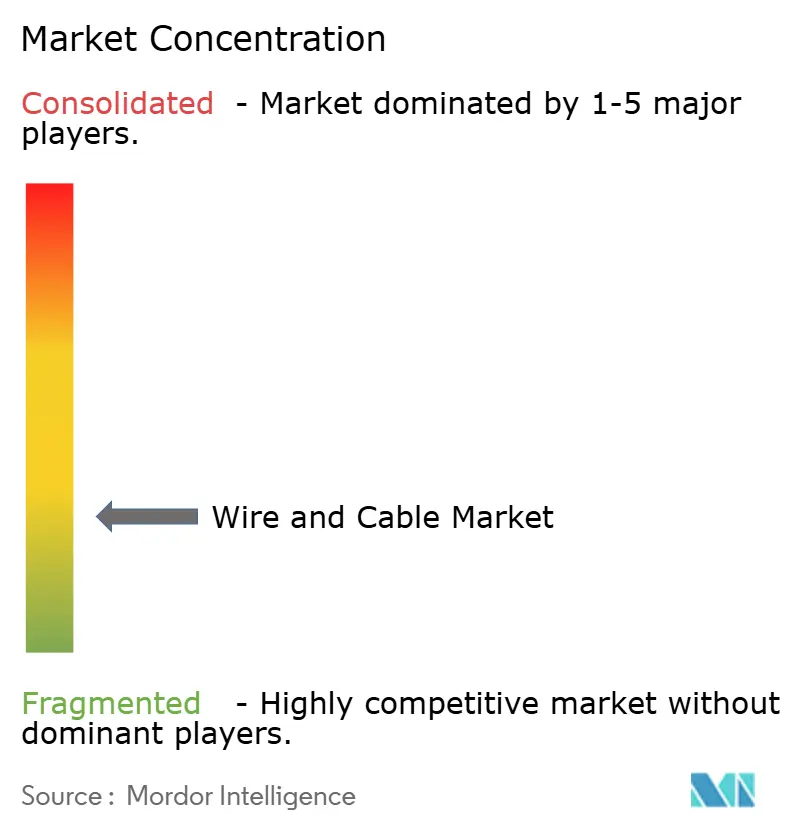

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des fils et câbles par Mordor Intelligence

La taille du marché des fils et câbles est estimée à 233,36 milliards USD en 2025, et devrait atteindre 304,13 milliards USD d'ici 2030, à un TCAC de 5,44% durant la période de prévision (2025-2030).

La demande s'accélère alors que les réseaux électriques s'orientent vers la production distribuée et que l'infrastructure numérique évolue pour soutenir les centres de données activés par l'IA et les réseaux 5G. Les liaisons d'exportation sous-marines pour l'éolien offshore, les déploiements de fibre jusqu'au domicile (FTTH) dans les économies peuplées, et l'électrification des transports remodèlent les gammes de produits, les empreintes de fabrication et les cycles d'approvisionnement. L'offre restreinte de composés de polyéthylène réticulé (XLPE) d'un côté et les prix record du cuivre de l'autre gonflent les budgets de projets, mais les flux de capitaux soutenus par les politiques vers les programmes d'énergie propre et d'inclusion numérique compensent ces pressions. L'avantage concurrentiel gravite vers les entreprises capables de sécuriser les contrats de matières premières, d'augmenter la capacité haute tension et de localiser la production dans les régions de croissance.

Points clés du rapport

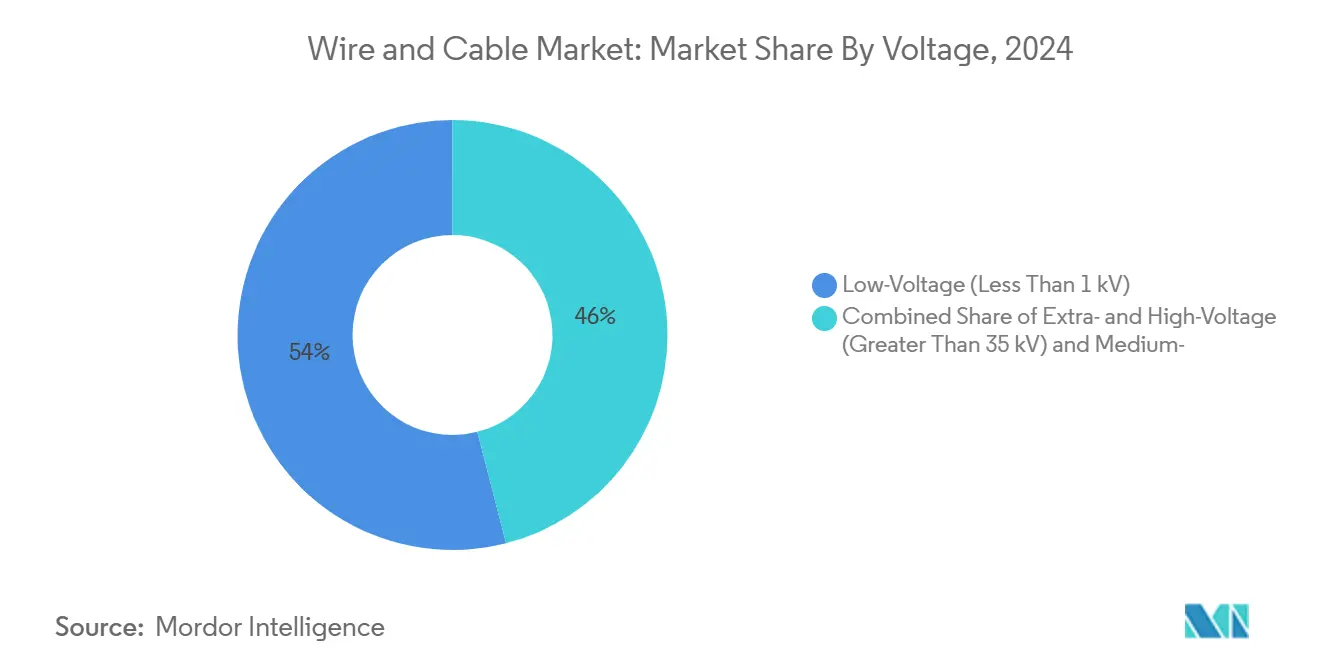

- Par tension, la basse tension (<1 kV) détenait 54% de la part du marché des fils et câbles en 2024, tandis que les câbles très haute et haute tension (>35 kV) devraient progresser à un TCAC de 7,9% jusqu'en 2030.

- Par type de câble, le câble d'alimentation menait avec 61% des revenus en 2024 ; le câble à fibre optique devrait croître le plus rapidement à un TCAC de 8,6% jusqu'en 2030.

- Par matériau conducteur, le cuivre représentait 68% de la taille du marché des fils et câbles en 2024 ; le verre optique/polymère affiche les perspectives de TCAC les plus élevées à 9,2%.

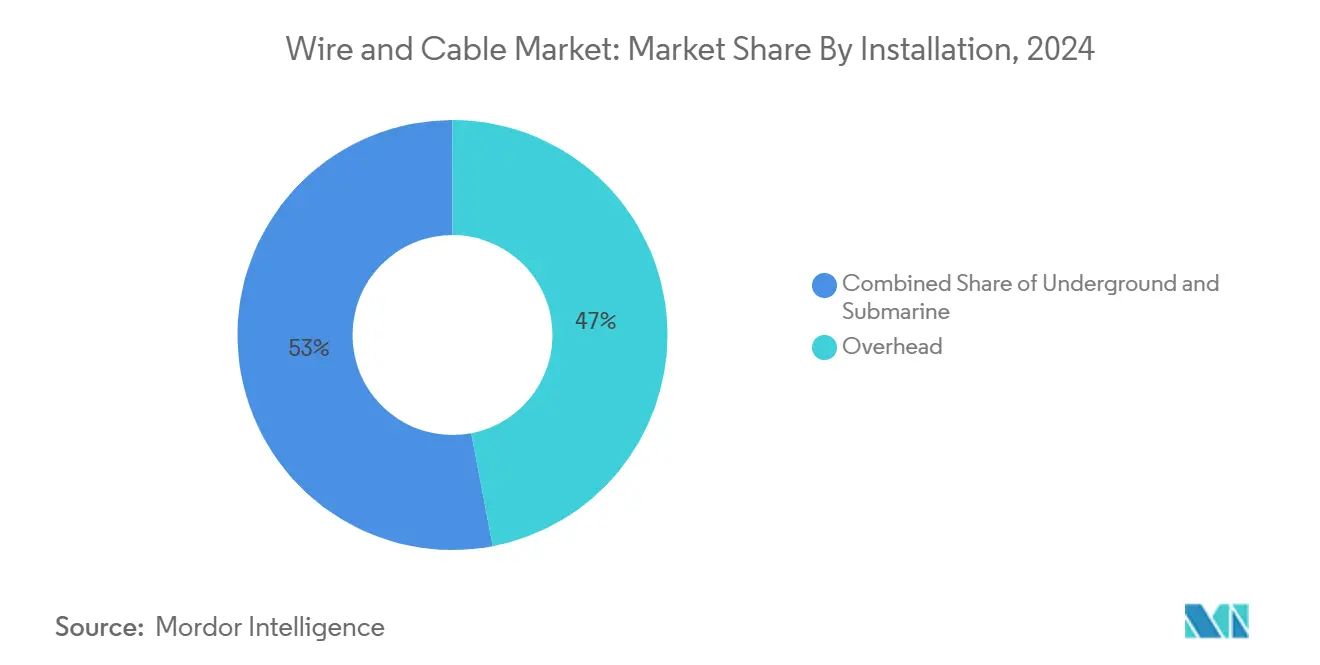

- Par installation, les lignes aériennes commandaient 47% des revenus de 2024, tandis que les installations sous-marines devraient s'étendre à un TCAC de 10,1% jusqu'en 2030.

- Par utilisateur final, l'infrastructure électrique a capturé 41% de la part de la taille du marché des fils et câbles en 2024 ; les télécommunications et centres de données enregistreront le TCAC le plus rapide de 9,5% jusqu'en 2030.

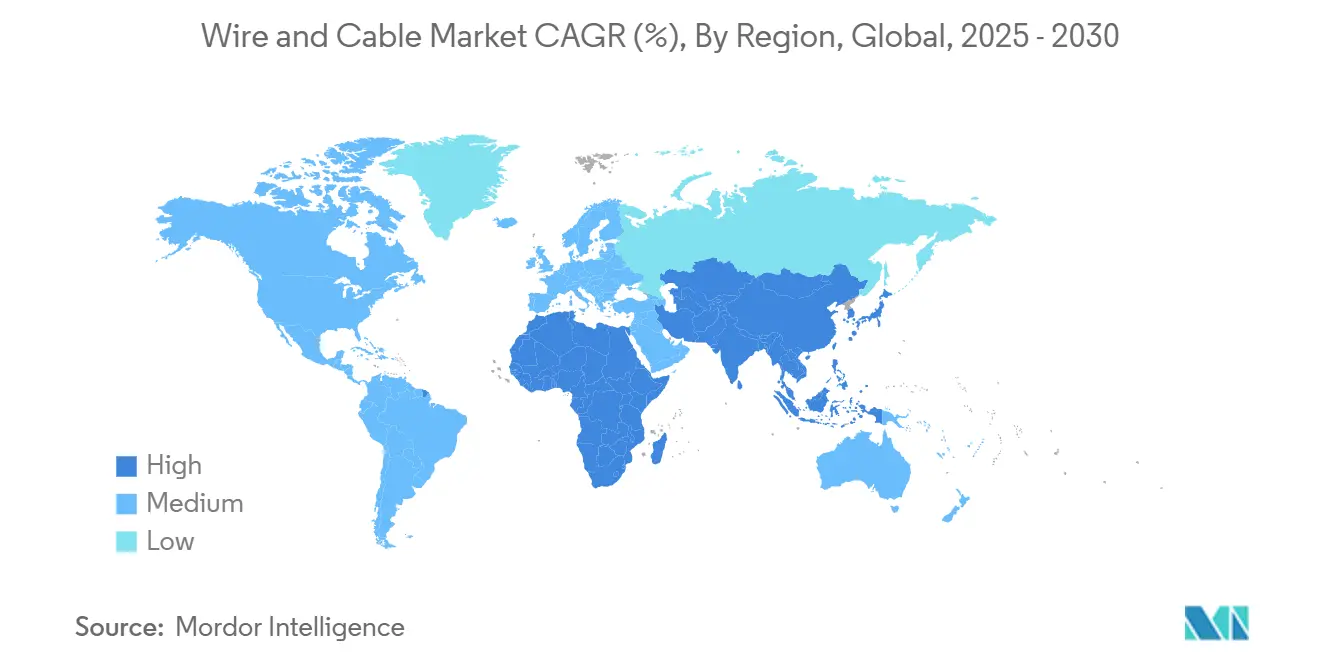

- Par géographie, l'Asie-Pacifique a conservé 54% des revenus mondiaux en 2024 et maintient un TCAC de 6,1% grâce aux modernisations de réseau chinoises et à la poussée FTTH de l'Inde.

Tendances et perspectives du marché mondial des fils et câbles

Analyse de l'impact des moteurs

| Moteur | (≈) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de câbles HT éoliens offshore | +2.9% | Mer du Nord, Japon, Taiwan, Corée du Sud | Moyen terme (2-4 ans) |

| Déploiements FTTH accélérés | +3.4% | Inde, Indonésie, Malaisie, Philippines | Court terme (≤ 2 ans) |

| Électrification des faisceaux automobiles | +3.9% | Europe, Chine, Amérique du Nord | Moyen terme (2-4 ans) |

| Projets d'interconnexion de réseau subsahariens | +4.4% | Afrique de l'Ouest et de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de câbles HT éoliens offshore en mer du Nord et Asie de l'Est

Des volumes d'enchères record pour l'éolien offshore ont doublé les commandes annuelles de câbles sous-marins haute tension depuis 2020. Les longueurs attribuées ont bondi de 759 km en 2016 à près de 2 000 km en 2022, poussant les délais de livraison de 12-18 mois à 24-30 mois pour les contrats 2025. La mer du Nord seule nécessitera plus de 8 000 km de liaisons d'exportation d'ici 2030, tandis que l'Asie de l'Est ajoute 146 GW de capacité d'ici 2033. Les leaders du marché s'étendent : Prysmian a signé 5 milliards USD de projets allemands, NKT double la production de son usine de Karlskrona, et Nexans ajoute un second navire câblier norvégien. Seulement six fournisseurs mondiaux qualifient maintenant pour les câbles DC ±800 kV/4 GW, intensifiant une pénurie de capacité.

Déploiements accélérés de fibre jusqu'au domicile en Inde et ASEAN

Le budget BharatNet de l'Inde a augmenté de 238% à 22 000 crores INR en 2025, permettant 12 lakh nouvelles lignes FTTH et 692 676 km de fibre optique[2]Kumar, Ashutosh. Union Budget 2025: 'Higher fiscal allocation for BharatNet to boost broadband in rural schools, health centres.' ETTelecom, February 1, 2025,

telecom.economictimes.indiatimes.com. Les assemblages préterminés et le micro-tranchage ont réduit les coûts de déploiement rural de 30% et diminué le temps d'installation. Les gouvernements de l'ASEAN visent des forfaits consommateurs 1 Gbps pour 40% des ménages d'ici 2030, accélérant les calendriers d'abandon du cuivre. Par conséquent, les taux d'adoption de la fibre poussent les fabricants de câbles à déplacer les investissements du cuivre LAN à faible marge vers les produits de préforme de verre optique, ruban et micro-conduit.

Électrification des faisceaux automobiles pour les plateformes VE

Le segment des faisceaux de câblage automobile était évalué à 86,5 milliards USD en 2024 et croît rapidement avec l'adoption des VE. Les constructeurs migrent des architectures 12 V vers 800 V, réduisant les temps de charge et permettant des conducteurs plus petits. Les câbles en aluminium optimisés en poids et en aluminium plaqué cuivre réduisent la masse du véhicule jusqu'à 40% sans sacrifier la conductivité. Les architectures zonales réduisent les longueurs de câbles de 30% et diminuent le nombre d'ECU de 50-70%, abaissant le coût système de 600-800 USD par véhicule et améliorant la fiabilité pour les fonctions d'assistance à la conduite.

Projets d'interconnexion de réseau subsahariens débloquant le financement multilatéral

La ' Mission 300 ' mutualise 40 milliards USD de la Banque mondiale et de la Banque africaine de développement pour électrifier 300 millions de personnes d'ici 2030. Premier projet phare, la ligne OMVG de 1 600 km relie maintenant la Gambie, la Guinée, la Guinée-Bissau et le Sénégal, apportant des flux d'énergie renouvelable à 2,5 millions de foyers. L'agenda 2025 du G20 priorise les corridors d'énergie propre, tandis que les études du FMI indiquent une dépense annuelle soutenue de 25 milliards USD pour les modernisations de transmission imf.org. Les fournisseurs mondiaux qualifient des conducteurs aluminium moyenne tension pour relever les défis de corrosion tropicale et accélérer les livraisons via des packages de tours modulaires.

Analyse de l'impact des contraintes

| Contrainte | (≈) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement d'approvisionnement en résine XLPE | -1.5% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des prix du cuivre | -2.0% | Moyen-Orient et Afrique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement d'approvisionnement en résine XLPE limitant la production EHV

Les pénuries de polyéthylène réticulé ont étendu les délais de livraison pour les câbles très haute tension de 30-40% par rapport aux niveaux de 2022[1]Institution of Engineering and Technology, "A Comparison of Electricity Transmission Technologies: Costs and Characteristics," theiet.org. Les études de défauts de surface montrent que les rayures peuvent augmenter le stress du champ électrique de 1,6× et réduire la tension de claquage de 129,6 kV à 59,1 kV, forçant plus de rejets lors des tests d'usine. Les expansions prévues au Texas et à Singapour n'atteindront pas la capacité nominale avant fin 2026, prolongeant la tension. Les opérateurs de réseau soumissionnent maintenant des packages hybrides combinant des jeux de barres isolés au gaz et des parcours de câbles limités pour combler l'écart d'approvisionnement.

Volatilité des prix du cuivre comprimant les marges des contractants au MENA

Les prix du London Metal Exchange ont grimpé à 5,20 USD/lb en mai 2024, poussant les fabricants de câbles à augmenter les prix catalogue jusqu'à 45%. Les contrats EPC à prix fixes dans les projets CCG ont laissé les contractants absorber une érosion de marge de 10-15%. Une poussée d'importation ponctuelle américaine de 500 000 tonnes en mars 2025 a resserré les inventaires mondiaux et signalé d'autres turbulences. Bank of America attend des prix moyens 2025 à 9 438 USD/tonne, contraignant les services publics à adopter des clauses d'escalator et poussant certains États du Golfe à piloter des conducteurs aluminium dans les alimentateurs de distribution.

Analyse des segments

Par tension : Le segment très haute tension alimente la modernisation du réseau

Les câbles basse tension ont conservé 54% des revenus en 2024, ancrés par les constructions résidentielles et l'électronique grand public. Les lignes très haute et haute tension, bien que plus petites en volume, devraient afficher un TCAC de 7,9% alors que les parcs éoliens offshore et les renouvelables longue distance stimulent les projets d'interconnexion. En raison de cette trajectoire, la part du marché des fils et câbles des produits haute tension est destinée à grimper régulièrement jusqu'en 2030. Les objectifs de politique énergétique nationale pour les réseaux neutres en carbone stimulent l'approvisionnement en vrac de liaisons HVDC ±525 kV, compressant les cycles de livraison et verrouillant les créneaux de production OEM des années à l'avance.

L'élan d'investissement est plus évident en Europe, où les budgets d'expansion de réseau combinés dépassent 50 milliards EUR pour 2025-2027, et dans les corridors de transmission Ouest-Est de la Chine. La taille du marché des fils et câbles pour les lignes haute tension est soutenue par l'accélération réglementaire des corridors d'intégration renouvelable. Les fabricants répondent avec des lignes de vulcanisation continue plus importantes, surveillance de décharge partielle en ligne, et extrusion d'isolation robotisée pour augmenter la production et réduire les taux de défaut.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par type de câble : L'innovation fibre optique remodèle l'infrastructure numérique

Les câbles d'alimentation ont livré 61% du chiffre d'affaires 2024, reflétant les dépenses de réseau et l'électrification industrielle. Les revenus fibre optique, bien que plus petits, devraient croître de 8,6% annuellement jusqu'en 2030 alors que les gouvernements financent le haut débit universel et que les hyperscalers cloud construisent des réseaux dorsaux sensibles à la latence. Ce différentiel positionne la fibre comme le principal moteur de croissance dans le marché plus large des fils et câbles. La demande croissante pour des rubans insensibles à la courbure et des micro-câbles de diamètre réduit pousse les fournisseurs de préforme de verre à s'étendre et à mettre en ligne plus de processus sans hydrogène.

Au-delà des télécoms, la fibre pénètre l'automatisation d'usine, les bâtiments intelligents et la détection d'environnement difficile. Les câbles optiques multicœurs remplacent maintenant le cuivre série hérité en robotique, offrant immunité EMI et économies de poids. Alors que la pénétration FTTH s'approfondit, la taille du marché des fils et câbles attribuée aux grappes de verre optique devrait dépasser les volumes Cat6 intérieurs d'ici la fin de la décennie.

Par matériau conducteur : Le verre optique perturbe la domination métallique

Le cuivre est resté indispensable en 2024, sécurisant 68% des revenus grâce à sa conductivité inégalée pour les circuits d'alimentation et de contrôle. Pourtant, les conducteurs en verre optique et polymère affichent un TCAC de 9,2% sur la demande de bande passante ultra-élevée. La part du marché des fils et câbles du verre est prête à s'étendre le plus rapidement où prolifèrent les liaisons de centres de données 400G à 800G. La masse plus légère de l'aluminium et les routes de fonte émergentes à faible carbone attirent l'intérêt pour la transmission aérienne et le redimensionnement de faisceaux VE, avec le nouveau laminoir à faible CO₂ d'Hydro en Norvège programmé pour le service 2028.

Les décisions matérielles incluent maintenant le scoring carbone intégré. Les services publics en Scandinavie et en Californie ont émis des appels d'offres attribuant des cadres de 10 ans aux fournisseurs garantissant ≤2 t CO₂e par tonne de conducteur. Les fabricants de fibres de verre vantent des émissions opérationnelles quasi nulles lorsqu'alimentés par l'électricité renouvelable, s'alignant avec les règles d'approvisionnement net zéro et déplaçant les perceptions de valeur à travers l'industrie des fils et câbles.

Par installation : Les câbles sous-marins surfent sur la vague d'énergie renouvelable

Les lignes aériennes ont maintenu 47% des revenus en 2024 grâce à l'électrification rurale rentable. Les liaisons sous-marines, cependant, devraient augmenter de 10,1% annuellement jusqu'en 2030 sur l'exportation éolienne offshore et les interconnecteurs transfrontaliers. La taille du marché des fils et câbles pour les projets sous-marins capitalise sur les réseaux de turbines flottantes en eaux profondes et les routes de données transcontinentales. Les profondeurs d'enfouissement de charrue étendues et les sections transversales de conducteur plus élevées nécessitent de nouveaux grades de blindage, soulevant davantage les prix de vente moyens.

Les systèmes souterrains gagnent des parts dans les mégavilles où l'autorisation pour les corridors aériens est restrictive. Le projet souterrain continu extra-long de 23 km de la Corée du Sud utilise des joints croisés avancés qui réduisent les pertes réactives de 15%. Les services publics dans les corridors denses regroupent de plus en plus les parcours de câbles HV avec les tuyaux de chauffage urbain, améliorant l'efficacité d'utilisation des terres et partageant les coûts de tranchée.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : Les télécommunications et centres de données pilotent la transformation numérique

L'infrastructure électrique ancre encore la demande, capturant 41% des revenus en 2024 alors que les services publics étendent l'intégration renouvelable et durcissent les réseaux vieillissants. Pourtant, les télécommunications et centres de données mèneront la croissance à 9,5% TCAC, propulsés par les super-grappes IA nécessitant chacune jusqu'à 900 MW et des dizaines de milliers de paires de fibres. Cet élan déplace l'allocation d'investissements dans le marché des fils et câbles vers les câbles à nombre élevé de fibres, équipements de rubannage et connecteurs à faibles pertes.

La construction résidentielle et commerciale maintient le volume de base dans les économies émergentes. Le câblage automobile fait face à un pivot technologique vers l'isolation haute tension, thermiquement résistante due à l'adoption VE, tandis que pétrole, gaz et produits chimiques spécifient des gaines retardatrices de flamme, résistantes aux hydrocarbures pour les zones critiques de sécurité. L'automatisation industrielle génère la demande pour des câbles hybrides alimentation-et-données offrant tolérance de torsion pour les bras robotiques, ajoutant des niches spécialisées dans l'industrie plus large des fils et câbles.

Analyse géographique

L'Asie-Pacifique a ancré 54% des revenus mondiaux 2024 et devrait s'étendre à un TCAC de 6,1% jusqu'en 2030. Les corridors de réseau ultra-haute tension de la Chine et sa domination en composition de polymères sécurisent des économies à échelle régionale, tandis que les objectifs BharatNet et comptage intelligent de l'Inde redirigent les usines de câbles domestiques vers la fibre et les conducteurs groupés aériens. Les gouvernements d'Asie du Sud-Est déploient des interconnexions électriques sous-marines pour équilibrer les ressources renouvelables, agrandissant les lots d'approvisionnement pour les usines régionales.

L'Amérique du Nord met l'accent sur l'intégration renouvelable et la résilience. Les zones éoliennes offshore américaines le long de l'Atlantique nécessitent 10 GW de capacité d'exportation d'ici 2030, et le programme BEAD de l'administration Biden canalise les subventions fédérales vers les constructions de fibre rurales, soulevant la demande domestique pour les lignes à tube lâche et auto-portantes tout diélectrique (ADSS). Les liaisons d'exportation hydro du Canada vers le Nord-Est et le Midwest américains cherchent des câbles HVDC 525 kV classés pour les températures alpines extrêmes.

Le parcours de décarbonisation de l'Europe dépend de réseaux interconnectés ; l'Allemagne seule a alloué 21,3 milliards EUR pour les corridors HVDC, contractant LS Cable pour plusieurs packages. Le schéma des réseaux trans-européens pour l'énergie de l'UE accélère les approbations transfrontalières, agrandissant le marché adressable des fils et câbles. L'accent des nations nordiques sur l'exportation d'hydrogène vert contraint les développeurs de câbles sous-marins à considérer des réseaux dorsaux double usage alimentation et données le long des futurs pipelines d'hydrogène.

L'Afrique subsaharienne reste la frontière de croissance mal desservie. La Mission 300 et les engagements bilatéraux de financement climatique mobilisent 40 milliards USD pour l'électrification et étendent les opportunités dans les alimentateurs moyenne tension 33 kV, câbles aériens isolés et transformateurs de distribution. Les clauses de localisation dans les appels d'offres des banques de développement encouragent les coentreprises, poussant les OEM mondiaux à perfectionner les forces de travail régionales et transférer les protocoles d'assurance qualité.

Paysage concurrentiel

Les 10 premiers fournisseurs ont commandé environ 35% des revenus 2024, indiquant un marché des fils et câbles modérément consolidé. Prysmian conserve le leadership grâce à une large couverture de tension et des services d'installation clés en main ; Nexans tire parti d'une forte visibilité de projets en mer du Nord, tandis que LS Cable & System capitalise sur la croissance éolienne offshore asiatique. Ces trois dominent le segment sous-marin grâce à la production verticalement intégrée, la propriété de flotte et les technologies de jonction propriétaires.

Les mouvements stratégiques se concentrent sur l'expansion de capacité et la diversification régionale. LS GreenLink USA a posé la première pierre d'une nouvelle usine HVDC en Virginie programmée pour 2028 pour alimenter les zones éoliennes offshore américaines. Prysmian a terminé des installations record en eaux profondes de 2 km et sécurisé des cadres allemands à long terme, tandis que Nexans a signé un cadre de 700 millions EUR avec RTE de France pour plusieurs liaisons d'exportation, soulignant la ruée pour verrouiller les fenêtres de production.

Le leadership technologique est un autre champ de bataille. Sumitomo Electric développe une isolation XLPE 525 kV classée pour un fonctionnement continu à 90°C, adressant les limites thermiques dans les longs corridors DC. Borealis commercialise des composés de polyéthylène recyclables pour répondre aux directives d'économie circulaire. Pendant ce temps, les entreprises de niveau intermédiaire poursuivent la différenciation de niche : Taihan se concentre sur les installations souterraines extra-longues, et Elsewedy Electric investit 500 millions USD dans la première usine de câbles sous-marins d'Égypte pour servir les projets d'interconnexion du Moyen-Orient et d'Afrique.

La résilience de la chaîne d'approvisionnement façonne les fusions-acquisitions. Distributor Wire and Cable a rejoint Crossplane Capital pour rationaliser la logistique américaine, tandis que l'expansion de tiges d'aluminium à faible carbone d'Hydro sécurise le métal en amont pour les fabricants européens. Ces mouvements illustrent une industrie équilibrant l'autosuffisance régionale avec l'échelle mondiale.

Leaders de l'industrie des fils et câbles

-

Prysmian Group

-

Nexans

-

Fujikura Ltd.

-

Southwire Company, LLC

-

LS Cable & System Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2025 : Nexans a sécurisé un cadre de 700 millions EUR avec RTE pour les câbles d'interconnexion éolienne offshore française, avec production répartie entre Calais et Arco Felice.

- Avril 2025 : LS GreenLink USA a acheté un site à Chesapeake, Virginie pour une nouvelle installation de câbles HVDC visant la mise en service 2028.

- Mars 2025 : Prysmian a terminé des installations HVDC record en eaux profondes et signé 5 milliards USD de contrats avec Amprion pour des projets allemands.

- Mars 2025 : Elsewedy Electric a annoncé une usine de câbles sous-marins égyptienne de 500 millions USD pour les interconnexions régionales.

Portée du rapport mondial sur le marché des fils et câbles

Un câble consiste en plusieurs fils isolés enveloppés dans une gaine unique qui leur permet de passer, tandis qu'un fil est un conducteur unique. La portée de l'étude inclut diverses formes d'installations de fils et câbles déployées dans des installations d'utilisateurs finaux essentielles telles que les télécommunications, la construction et l'infrastructure électrique.

Le marché est segmenté par type de câble, incluant l'énergie basse tension, câble d'alimentation, câble à fibre optique, câble de signal et de contrôle. Par secteur d'utilisateur final, le marché est segmenté en construction, télécommunications, infrastructure électrique. Le segment construction inclut résidentiel et commercial, le segment télécommunication couvre IT et télécom, tandis que l'infrastructure électrique couvre énergie et électricité et automobile. En outre, basé sur la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique. Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments.

| Très haute et haute tension (supérieure à 35 kV) |

| Moyenne tension (1-35 kV) |

| Basse tension (moins de 1 kV) |

| Câble d'alimentation |

| Câble à fibre optique |

| Câble de signal et de contrôle |

| Câble coaxial et de données |

| Cuivre |

| Aluminium |

| Verre optique / Polymère |

| Aérien |

| Souterrain |

| Sous-marin |

| Construction - Résidentielle |

| Construction - Commerciale |

| Infrastructure électrique (services publics et énergies renouvelables) |

| Télécommunications et centres de données |

| Pétrole et gaz et pétrochimie |

| Automobile et mobilité |

| Fabrication industrielle |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Arabie saoudite |

| EAU | |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique |

| Par tension | Très haute et haute tension (supérieure à 35 kV) | |

| Moyenne tension (1-35 kV) | ||

| Basse tension (moins de 1 kV) | ||

| Par type de câble | Câble d'alimentation | |

| Câble à fibre optique | ||

| Câble de signal et de contrôle | ||

| Câble coaxial et de données | ||

| Par matériau conducteur | Cuivre | |

| Aluminium | ||

| Verre optique / Polymère | ||

| Par installation | Aérien | |

| Souterrain | ||

| Sous-marin | ||

| Par secteur d'utilisateur final | Construction - Résidentielle | |

| Construction - Commerciale | ||

| Infrastructure électrique (services publics et énergies renouvelables) | ||

| Télécommunications et centres de données | ||

| Pétrole et gaz et pétrochimie | ||

| Automobile et mobilité | ||

| Fabrication industrielle | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| EAU | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des fils et câbles ?

La taille du marché des fils et câbles est de 233,36 milliards USD en 2025 et devrait croître à 304,13 milliards USD d'ici 2030.

Quel segment croît le plus rapidement par type d'installation ?

Les installations sous-marines mènent, avec un TCAC projeté de 10,1% jusqu'en 2030 alors que l'éolien offshore et les routes de données intercontinentales s'étendent.

Pourquoi les prix du cuivre affectent-ils les coûts des projets de câbles ?

Le cuivre a atteint 5,20 USD/lb en mai 2024, forçant les fabricants à augmenter les prix jusqu'à 45% et comprimant les marges des contractants, surtout dans les contrats MENA à prix fixes.

Comment les pénuries XLPE influencent-elles les calendriers de livraison ?

L'approvisionnement limité en résine XLPE a étendu les délais de câbles très haute tension jusqu'à 40%, poussant les services publics à échelonner les phases de projet et explorer des solutions hybrides.

Quelle région contribue le plus à la demande de fils et câbles ?

L'Asie-Pacifique commande 54% des revenus mondiaux et mène la croissance à un TCAC de 6,1%, stimulée par les modernisations de réseau chinoises et les déploiements fibre agressifs de l'Inde.

Quels facteurs stimulent la croissance des câbles à fibre optique ?

Les programmes gouvernementaux de haut débit, l'expansion de centres de données hyperscale, et les applications 5G émergentes poussent la demande fibre optique à dépasser la croissance globale du marché à un TCAC de 8,6%.

Dernière mise à jour de la page le: