Tamaño y Cuota del Mercado de Vitrificación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

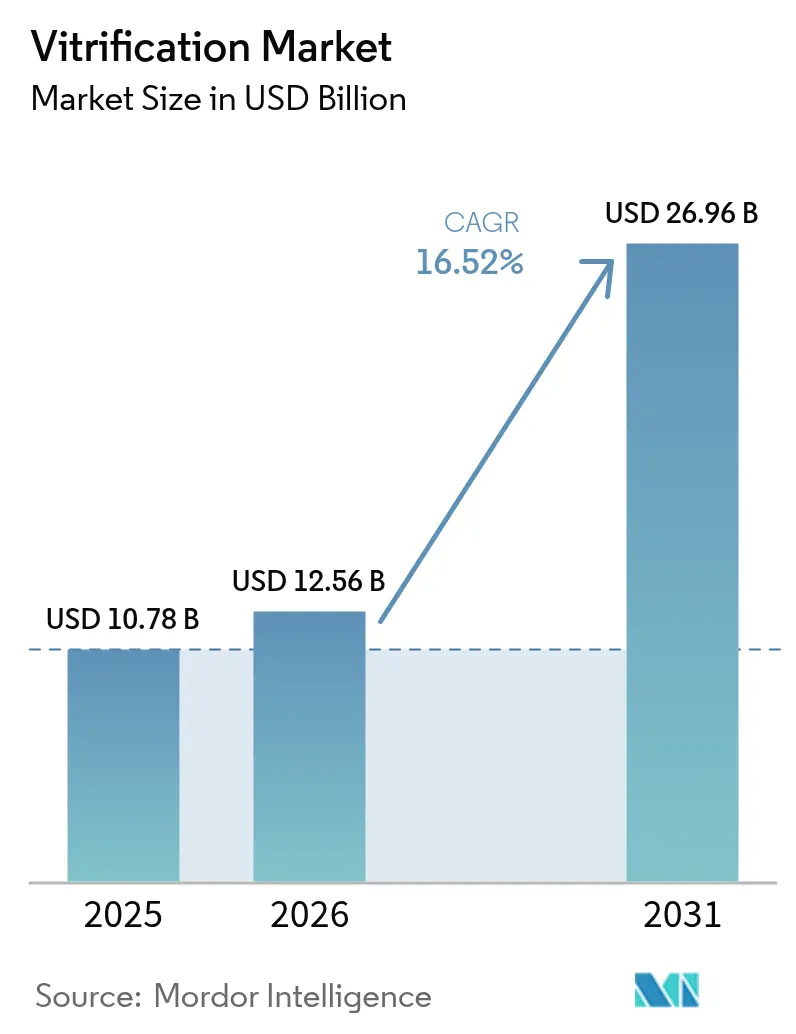

| Tamaño del Mercado (2026) | 12.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vitrificación por Mordor Intelligence

El tamaño del mercado de vitrificación fue valorado en USD 10,78 mil millones en 2025 y se estima que crecerá desde USD 12,56 mil millones en 2026 hasta alcanzar USD 26,96 mil millones en 2031, a una CAGR del 16,52% durante el período de pronóstico (2026-2031). Esta pronunciada trayectoria muestra cómo la paternidad tardía, la mayor prevalencia de infertilidad y la rápida automatización de laboratorios se han combinado para convertir la vitrificación en el enfoque de criopreservación preferido frente a las técnicas de congelación lenta. La ampliación de la cobertura de seguros, especialmente en Europa y varios mercados de Asia-Pacífico, está ampliando el acceso, mientras que las plataformas microfluídicas conectadas a la nube están estandarizando los resultados en clínicas de diversa escala. El cambio del cuidado de la fertilidad oncológica como "último recurso" a la criopreservación electiva de óvulos planificada según la carrera profesional está ampliando la base de clientes, y la reducción de los costes por ciclo está permitiendo a las clínicas con restricciones presupuestarias en economías emergentes adoptar la tecnología. La intensidad competitiva se centra ahora en la automatización, la inteligencia artificial y los ecosistemas integrados de consumibles-dispositivos que elevan las tasas de supervivencia por encima del 90%. Estos desarrollos confirman el mercado de vitrificación como piedra angular de los servicios modernos de fertilidad.

Conclusiones Clave del Informe

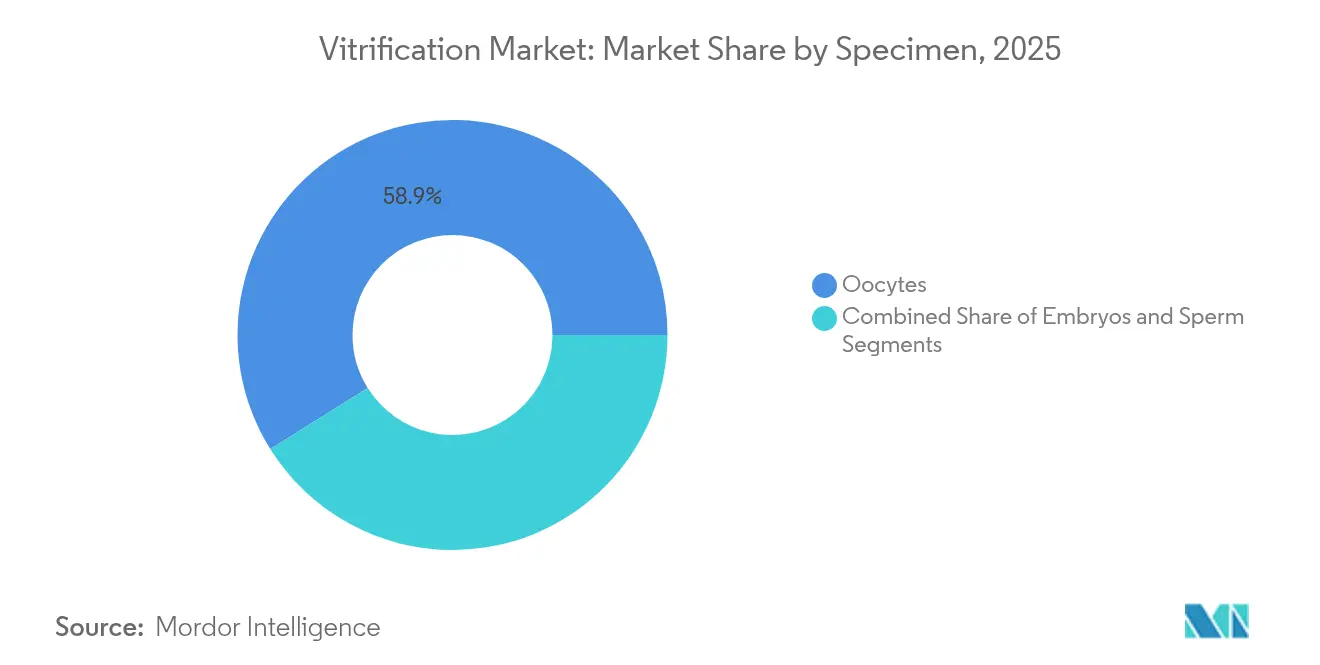

- Por muestra, los ovocitos lideraron con una cuota del 58,90% del mercado de vitrificación en 2025, mientras que se prevé que los embriones se expandan a una CAGR del 17,65% hasta 2031.

- Por usuario final, las clínicas de FIV mantuvieron el 71,80% de la cuota del mercado de vitrificación en 2025; se proyecta que los biobancos registren el crecimiento más rápido con una CAGR del 17,20% hasta 2031.

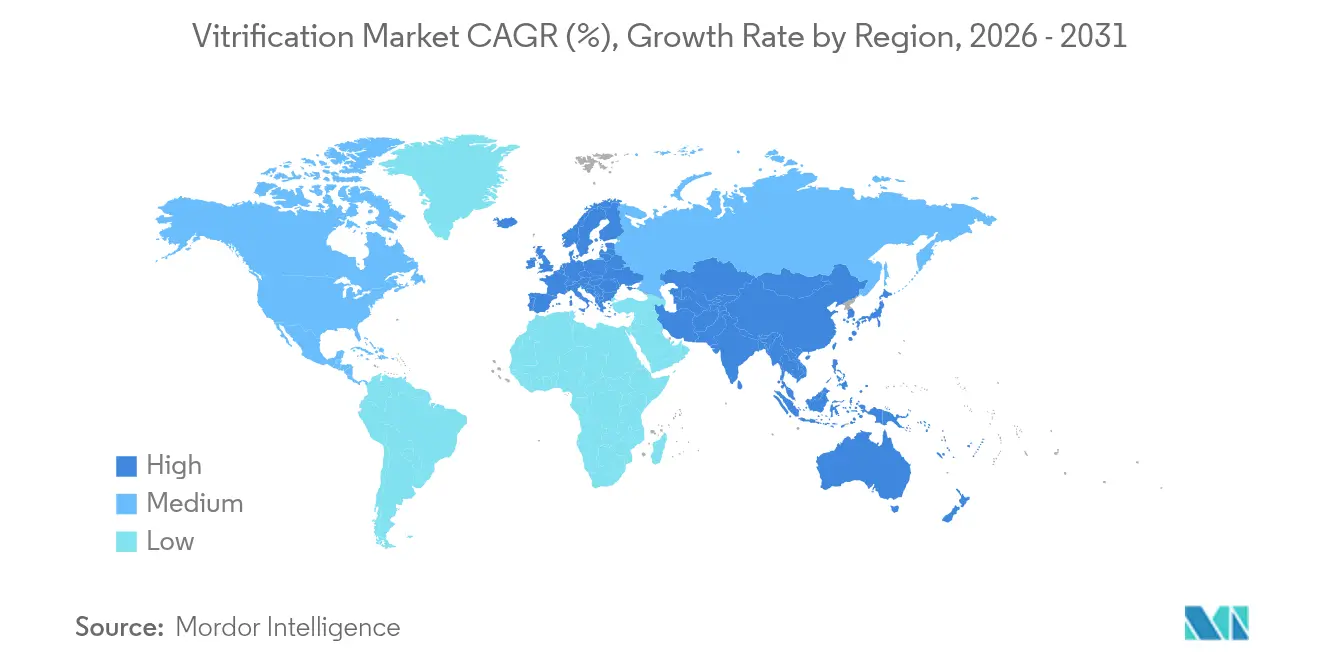

- Por geografía, Europa representó el 38,20% del tamaño del mercado de vitrificación en 2025, mientras que se anticipa que Asia-Pacífico se acelere a una CAGR del 18,20% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vitrificación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en las Técnicas de Preservación de la Fertilidad | +3.2% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Retraso en la Maternidad/Paternidad Debido a Factores Sociodemográficos | +4.1% | Global, concentrado en economías desarrolladas | Largo plazo (≥ 4 años) |

| Aumento de la Prevalencia Global de Infertilidad | +2.8% | Global, con mayor impacto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor Concienciación Pública sobre la Salud Reproductiva | +1.9% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Los Sistemas de Vitrificación Microfluídica Automatizada Reducen las Barreras de Habilidades | +2.6% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Planes de Seguros Privados Asiáticos que Añaden Cobertura para la Criopreservación de Óvulos | +1.7% | Núcleo Asia-Pacífico, con expansión a mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en las Técnicas de Preservación de la Fertilidad

La mejora de los protocolos de vitrificación ha elevado la supervivencia post-descongelación de embriones por encima del 90%, convirtiendo lo que comenzó como una herramienta de rescate para pacientes oncológicos en una opción convencional para cualquier persona que desee flexibilidad reproductiva. Los resultados de nacidos vivos con embriones vitrificados ahora igualan —y en algunos programas superan— los de las transferencias en fresco, en parte porque los médicos pueden sincronizar la transferencia embrionaria con un endometrio óptimamente preparado[1]"Vitrificación y Criopreservación de Óvulos | Más información con PFC," Pacific Fertility Center, pacificfertility.com. El software de inteligencia artificial está comenzando a adaptar la dosificación de crioprotectores y las curvas de enfriamiento a las características individuales de los ovocitos, haciendo el procedimiento más predecible y menos dependiente del operador. Este avance técnico está ampliando las indicaciones más allá de la estricta necesidad médica y posicionando la vitrificación como un recurso de planificación integrado a lo largo de todo el proceso de fertilidad. Las clínicas, por lo tanto, comercializan la criopreservación no como un seguro de emergencia, sino como una herramienta proactiva que se adapta a diferentes estilos de vida y cronogramas en múltiples continentes.

Retraso en la Maternidad/Paternidad Debido a Factores Sociodemográficos

En las economías de altos ingresos, la edad mediana al primer nacimiento ha superado los 30 años, un cambio impulsado por los avances educativos, los compromisos profesionales y la evolución de las normas de convivencia en pareja. Las mujeres consideran cada vez más la criopreservación electiva de óvulos como una planificación sensata de la vida más que como una medicina extraordinaria, y los programas financiados por los empleadores están normalizando la práctica. Países como Suecia, Japón y Corea del Sur publican actualmente algunas de las tasas de criopreservación per cápita más altas, ofreciendo una perspectiva sobre cómo evolucionará la demanda en otros lugares. Este impulso demográfico es poco probable que se revierta, asegurando un motor de crecimiento a largo plazo para el mercado de vitrificación. Los centros de fertilidad están, por lo tanto, recalibrando el marketing, la educación del paciente y los precios en paquetes para atender a mujeres sanas de entre veintitantos y poco más de treinta años, en lugar de limitar el alcance a parejas que ya tienen dificultades para concebir.

Aumento de la Prevalencia Global de Infertilidad

Aproximadamente el 17,5% de la población adulta experimenta actualmente infertilidad, con Asia-Pacífico mostrando el aumento más pronunciado tanto en formas primarias como secundarias. Condiciones como el síndrome de ovario poliquístico están alargando los plazos de tratamiento, y las estrategias de bancarización de embriones basadas en la vitrificación se están volviendo esenciales en los planes de FIV de múltiples ciclos. Los contaminantes ambientales, los estilos de vida sedentarios y la edad avanzada en el primer embarazo agravan aún más los desafíos de fecundidad. A medida que crece la evidencia sobre los beneficios acumulativos de nacidos vivos en múltiples ciclos, las clínicas recomiendan cada vez más la criopreservación de embriones u ovocitos, ampliando la huella del mercado de vitrificación de un complemento opcional a un procedimiento básico de rutina. Estas realidades epidemiológicas garantizan que el crecimiento de la demanda se mantendrá resiliente incluso si los ciclos económicos se suavizan.

Los Sistemas de Vitrificación Microfluídica Automatizada Reducen las Barreras de Habilidades

Las estaciones de trabajo microfluídicas consolidan la carga de crioprotectores, la equilibración y la inmersión en nitrógeno líquido en un único dispositivo sellado, elevando las tasas de supervivencia a más del 96% en algunos ensayos. Al reducir la variabilidad del operador, permiten que las clínicas de volumen medio o con recursos limitados ofrezcan resultados anteriormente reservados para los mejores hospitales de investigación. Las mismas plataformas transmiten datos en tiempo real a la nube, permitiendo a los equipos de garantía de calidad detectar desviaciones rápidamente y ajustar parámetros en redes de clínicas. Con el tiempo, el repositorio de datos generado perfeccionará los algoritmos predictivos y reducirá aún más la variabilidad en los resultados. Las menores necesidades de formación, los protocolos estandarizados y la reducción de los costes de consumibles se combinan para abrir nuevos segmentos geográficos y demográficos para el mercado de vitrificación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Debates Éticos sobre el Almacenamiento a Largo Plazo de Gametos | -1.4% | Global, con mayor impacto en regiones conservadoras | Largo plazo (≥ 4 años) |

| Alto Coste de los Medios y Dispositivos de Vitrificación | -2.3% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Capacidad Limitada de Biobancos en Mercados Emergentes | -1.8% | Asia-Pacífico, Oriente Medio, África, América Latina | Mediano plazo (2-4 años) |

| Percepción de Brecha en Tasas de Éxito del Protocolo de Congelación Total que Causa Hesitación en Pacientes | -1.1% | Global, con variaciones regionales en la percepción | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de los Medios y Dispositivos de Vitrificación

Los honorarios por procedimiento en los Estados Unidos oscilan típicamente entre USD 8.000 y USD 20.000 por ciclo, y los cargos anuales de almacenamiento frecuentemente aumentan más rápido que la inflación general[2]Amber Ferguson, "A medida que aumenta el coste de almacenar óvulos congelados, algunas familias optan por destruirlos," Washington Post, washingtonpost.com. En los mercados de menores ingresos, los aranceles de importación variables y las monedas debilitadas pueden hacer que los consumibles de laboratorio sean dos o tres veces más caros que en los países de origen. Estos factores económicos llevan a las clínicas a trasladar los costes a los pacientes, limitando la adopción a pesar de una alta demanda latente, especialmente en naciones populosas como India e Indonesia. Si bien la automatización promete reducir el uso de consumibles, la base de suministro actual está concentrada entre un puñado de proveedores de dispositivos y medios que mantienen poder de fijación de precios a través de formulaciones patentadas. La adopción más amplia de crioprotectores genéricos y la fabricación local podrían aliviar el problema, pero la asequibilidad a corto plazo sigue siendo el mayor freno individual al crecimiento del mercado de vitrificación.

Capacidad Limitada de Biobancos en Mercados Emergentes

La infraestructura sigue siendo irregular en muchas geografías de alto crecimiento. Naciones como los Emiratos Árabes Unidos ampliaron recientemente los laboratorios de sangre de cordón umbilical de dos a ocho, ilustrando tanto la creciente demanda como la carga de inversión vinculada al almacenamiento seguro. Las excursiones de temperatura y las pérdidas catastróficas de muestras reportadas en Brasil y partes de África destacan los riesgos cuando los generadores de respaldo, la telemetría o la experiencia en mantenimiento son insuficientes. La construcción de una instalación conforme exige bóvedas de hormigón, monitoreo multinivel y personal acreditado —requisitos que tensionan los presupuestos de las clínicas más pequeñas y limitan la instalación de centros regionales. Las asociaciones entre fabricantes internacionales de dispositivos e inversores locales pueden cerrar esta brecha, pero hasta que la capacidad se alinee con la demanda, los cuellos de botella en el almacenamiento amortiguarán el pleno potencial del mercado de vitrificación en varias economías emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Muestra: Los Ovocitos Lideran Mientras los Embriones se Aceleran

Los ovocitos representaron el 58,90% del tamaño del mercado de vitrificación en 2025 gracias a los programas de criopreservación social de óvulos, el reembolso por parte de los empleadores y el creciente interés de las mujeres en la opcionalidad reproductiva. Las campañas de marketing de las grandes cadenas de clínicas presentan ahora la criopreservación de óvulos como una herramienta estándar de planificación vital, y las tasas de supervivencia superiores al 90% en los programas líderes han aliviado las preocupaciones de calidad anteriores. El segmento se beneficia desproporcionadamente de la automatización microfluídica porque la viabilidad de los ovocitos es sensible al choque osmótico inducido por el ser humano; el control preciso del intercambio de fluidos, por lo tanto, impulsa directamente los resultados clínicos. Los embriones, aunque con menores ingresos hoy en día, muestran una CAGR del 17,65% hasta 2031, ya que las clínicas dependen de los protocolos de congelación total para evitar el riesgo de hiperestimulación ovárica y escalonar múltiples transferencias a lo largo del tiempo. Un análisis multicéntrico de 2024 reportó tasas de nacidos vivos del 12,5% para blastocistos congelados del día 6 frente al 5,5% para controles en fresco, fomentando la comodidad de los médicos con la criopreservación de múltiples embriones antes de la transferencia. A medida que los pagadores se orientan hacia el reembolso basado en resultados, la criopreservación de embriones alinea los incentivos tanto para los proveedores como para los pacientes, apoyando la rápida expansión del segmento de muestras dentro del mercado de vitrificación.

La convergencia tecnológica está reduciendo las brechas históricas en los resultados entre los tipos de muestras. Los análisis de imagen impulsados por inteligencia artificial ahora pueden calificar la morfología de los ovocitos a nivel de píxel, identificando muestras subóptimas para regímenes de crioprotectores adaptados. Mientras tanto, las plataformas de monitoreo de embriones integran la fotografía de lapso de tiempo con ensayos metabólicos, refinando aún más la selección y las probabilidades de implantación post-descongelación. Estas innovaciones por capas aumentan la confianza en las transferencias diferidas, convirtiendo la vitrificación en un paso integrado en lugar de un complemento opcional. En consecuencia, no se espera que el avance en la cuota de embriones erosione los ingresos de los ovocitos; en cambio, es probable que ambos segmentos crezcan en paralelo, reforzando el impulso general del mercado de vitrificación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Usuario Final: Las Clínicas de FIV Dominan Mientras los Biobancos se Expanden

Las clínicas de FIV controlaron el 71,80% del tamaño del mercado de vitrificación en 2025 porque son dueñas del recorrido del paciente desde la consulta hasta las pruebas de embarazo. La integración permite que un solo equipo gestione la estimulación, la extracción, la congelación y la transferencia eventual, reduciendo la deserción y aumentando los ingresos por paciente. Las clínicas también se benefician de la supervisión del laboratorio interno, lo que respalda el refinamiento continuo de los protocolos. En contraste, los biobancos independientes capturaron una cuota menor pero están creciendo a una CAGR del 17,20%, ya que los grupos farmacéuticos y académicos requieren almacenamiento de muestras a gran escala y de calidad GMP para líneas de investigación, ensayos de terapia celular y preservación de la fertilidad a largo plazo. El reciente sitio de Cryo-Cell en Durham de 5.202 metros cuadrados, equipado para 226 contenedores de nitrógeno líquido, ejemplifica la escala necesaria para las operaciones de biobanco de próxima generación.

La automatización está transformando ambos segmentos de usuarios finales. Las clínicas están instalando robots de vitrificación de sobremesa que reducen el tiempo de manipulación manual por lote de ovocitos de 12 minutos a menos de 4, permitiendo a los embriólogos supervisar más ciclos por turno. Los biobancos, por su parte, aprovechan la cadena de custodia de código de barras a la nube y el software de mantenimiento predictivo para reducir riesgos y satisfacer a los auditores. Los movimientos regulatorios hacia el almacenamiento centralizado y acreditado —especialmente en la Directiva actualizada de la Unión Europea sobre Tejidos y Células— probablemente acelerarán el aumento de la cuota de los biobancos al alentar a las clínicas más pequeñas a externalizar el crioalmacenamiento. Durante el período de pronóstico, ambos canales escalarán, pero sus distintos modelos de negocio significan que la competencia se mantendrá limitada, con cada conjunto de operadores optimizando para diferentes palancas de éxito dentro de un mercado de vitrificación en expansión.

Análisis Geográfico

América del Norte sigue siendo un segmento maduro pero en constante expansión del mercado de vitrificación. Los altos ingresos disponibles, la amplia cobertura de los empleadores para la criopreservación de óvulos y la autorización de la FDA para varios sistemas de automatización mantienen los volúmenes de procedimientos en aumento a pesar de una meseta en el número de clínicas. Los Estados Unidos también albergan la mayor base instalada de plataformas de evaluación de embriones habilitadas con inteligencia artificial, lo que, a su vez, impulsa estándares más altos de supervivencia post-descongelación. El reembolso del sistema de pago único de Canadá para la preservación de la fertilidad por indicación médica protege aún más la demanda de los ciclos económicos, mientras que el corredor de turismo médico de México atrae a pacientes con conciencia de costes de toda América, otorgando a América del Norte su estatus de centro de innovación y volumen dentro del mercado global de vitrificación.

Europa contribuye con la mayor cuota regional —38,20% del tamaño general del mercado de vitrificación— gracias a la claridad regulatoria de larga data y las políticas de reembolso consistentes. Los programas nacionales en Francia, Alemania y el bloque escandinavo limitan los costes de bolsillo, consolidando la vitrificación como práctica clínica rutinaria. Los registros longitudinales también capturan datos de resultados, permitiendo refinamientos basados en evidencia. La adopción temprana de la región de la preservación electiva de la fertilidad y las redes de biobancos bien establecidas mantienen altas las tasas de utilización. Una revisión de la Clínica Mayo de 2024 encontró que los protocolos de vitrificación de tejido ovárico desarrollados en Europa ahora guían la práctica a nivel mundial. En consecuencia, los centros europeos exportan conocimiento clínico a través de asociaciones en Oriente Medio y América Latina, reforzando su papel de liderazgo.

Asia-Pacífico, con una CAGR prevista del 18,20%, es el escenario más dinámico para el mercado de vitrificación. La creciente prevalencia de infertilidad, las políticas gubernamentales de apoyo en Singapur y Japón, y las extensiones de cobertura de seguros privados en China están impulsando un crecimiento de doble dígito en los ciclos. Sin embargo, la región también enfrenta marcadas brechas de infraestructura: las ciudades de segundo nivel de India a menudo carecen de capacidad de biobanco conforme, y la ambigüedad regulatoria en Filipinas retrasa las aprobaciones de licencias de clínicas. No obstante, los fabricantes de dispositivos están estableciendo cada vez más centros regionales de producción y formación para localizar costes. Tailandia y Malasia se comercializan como destinos de fertilidad transfronterizos, ofreciendo paquetes de precio medio que incluyen criopreservación de óvulos y FIV de múltiples ciclos, ampliando el acceso para pacientes procedentes de países de origen con altos costes. Estas fuerzas posicionan a Asia-Pacífico como el principal motor de ingresos incrementales para el mercado de vitrificación durante la próxima mitad de la década.

Panorama Competitivo

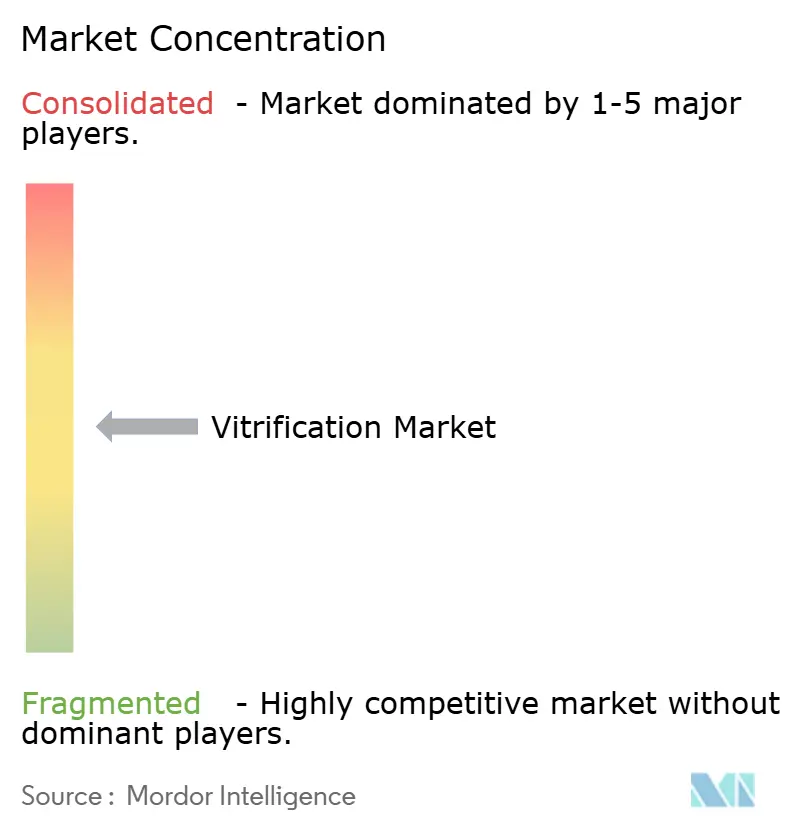

El mercado de vitrificación exhibe una fragmentación moderada pero una creciente concentración tecnológica. Los líderes históricos en dispositivos Vitrolife AB, CooperSurgical Inc. y Cook Medical LLC mantienen catálogos amplios que abarcan criocontenedores, medios de cultivo y dispositivos de vitrificación, lo que les permite agrupar ofertas y mantener la fidelidad del cliente. El lanzamiento de la serie NestVT por parte de Cook en octubre de 2024 ilustra el impulso de los actores establecidos por renovar las líneas de productos con superficies de trabajo ergonómicas y cassettes de medios pre-dosificados. Al mismo tiempo, nuevos actores disruptivos como Overture Life, Gameto y TMRW Life Sciences aprovechan chips microfluídicos propietarios, plataformas robóticas y seguimiento con enfoque en la nube para desafiar el statu quo. El sistema DaVitri de Overture reportó una supervivencia de ovocitos del 96,4% en implementaciones piloto, una cifra que supera a muchos programas manuales y ejemplifica la presión de rendimiento que trae la nueva tecnología.

Los movimientos estratégicos subrayan un giro hacia ecosistemas integrados de hardware-software. El ensayo de Fase 3 de Gameto de su medio de maduración in vitro en investigación tiene como objetivo reducir un ciclo estándar de FIV de 12 días a tan solo 3, multiplicando potencialmente el rendimiento de la clínica. Vitrolife, por su parte, agrupa sus incubadoras de lapso de tiempo EmbryoScope con licencias de análisis, vinculando el uso de consumibles a suscripciones de software recurrentes. En los mercados emergentes, las asociaciones llave en mano entre fabricantes de dispositivos occidentales y grupos hospitalarios locales intercambian transferencia de tecnología por contratos garantizados de consumibles, un modelo que acelera la construcción de capacidad y asegura ingresos futuros. La intensidad competitiva, por lo tanto, gira menos en torno al precio y más en torno al valor de la solución total y las ventajas de resultados basadas en datos.

Se espera que la actividad de fusiones y adquisiciones se intensifique a medida que los actores más grandes busquen capacidades de nicho en inteligencia artificial o automatización. Se rumorea que varias empresas coreanas de dispositivos de tamaño mediano son objetivos de adquisición para las multinacionales que necesitan fabricación localizada para beneficiarse de los nuevos acuerdos comerciales de Asia-Pacífico. Asimismo, los biobancos europeos que exploran salidas mediante oferta pública inicial podrían atraer ofertas de fondos de capital privado ansiosos por consolidar la capacidad de almacenamiento y escalar los ingresos por suscripción. Tales operaciones elevarían la concentración del mercado y podrían desencadenar un escrutinio antimonopolio en jurisdicciones donde dos proveedores ya controlan más del 70% de las ventas de medios de vitrificación. No obstante, el sostenido impulso de innovación y la diversificación regional sugieren que prevalecerá un ecosistema competitivo saludable, anclando el crecimiento a largo plazo del mercado de vitrificación.

Líderes de la Industria de Vitrificación

Kitazato Corporation

IVF Store LLC

Vitrolife AB

Cryotech Co. Ltd.

Cook Medical LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La automatización y la estandarización señalan el espacio en blanco más visible, ya que las clínicas buscan reducir la variabilidad dependiente del operador y ampliar el rendimiento más allá de los laboratorios de primer nivel. Los despliegues comerciales de plataformas de vitrificación automatizadas en destinos de fertilidad emergentes y de costo medio reflejan esta dirección, incluida la asociación de Overture Life para implementar su plataforma automatizada de congelación de óvulos y embriones DaVitri en India (febrero de 2026) y Turquía (junio de 2026). La oportunidad derivada se centra en ecosistemas integrados de dispositivos y software, que combinan robótica, garantía de calidad en la nube y cadena de custodia, de modo que las redes de FIV multisitio puedan replicar resultados mientras impulsan la demanda de consumibles empaquetados.

La innovación en protocolos también genera espacio para kits más diferenciados y flujos de trabajo de sistemas cerrados que reducen el tiempo de manipulación y la exposición a crioprotectores. Los trabajos revisados por pares de 2025-2026 han destacado un movimiento hacia el enfriamiento y calentamiento ultrarrápidos, junto con enfoques simplificados de vitrificación y calentamiento en un solo paso, lo cual se alinea con las hojas de ruta de productos que enfatizan pasos de laboratorio más rápidos y reproducibles. En paralelo, la criopreservación de tejido ovárico aún parece menos estandarizada entre los programas, dejando brechas en torno a enfoques de calentamiento uniformes, flujos de trabajo de almacenamiento escalables y protocolos validados que puedan aplicarse de manera consistente en biobancos y operaciones de criopreservación afiliadas a clínicas.

Desarrollos recientes del sector

- Junio de 2026: Overture Life se asoció con Tekservis para implementar la plataforma automatizada de congelación de óvulos y embriones DaVitri en clínicas de fertilidad de Turquía. El acuerdo respalda un acceso más amplio a la vitrificación automatizada en un centro de fertilidad transfronterizo y aumenta la presión competitiva sobre los flujos de trabajo manuales al enfatizar la estandarización y el rendimiento del laboratorio.

- Agosto de 2025: Se registró la autorización 510(k) de la FDA para el Ultra-Fast Warm de Kitazato (K251305) como dispositivo de reproducción asistida. La autorización refuerza la capacidad de Kitazato para comercializar un flujo de trabajo coordinado de vitrificación y calentamiento en los Estados Unidos, respaldando la agrupación de protocolos con los consumibles asociados.

- Octubre de 2024: Cook Medical amplió el despliegue de su dispositivo de vitrificación NestVT en una red de importantes clínicas de fertilidad de Estados Unidos. El despliegue a nivel nacional acelera la estandarización de los flujos de trabajo de vitrificación y aumenta el rendimiento en entornos de alto volumen.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado de vitrificación se define como los ingresos obtenidos por productos y soluciones utilizados para congelar y almacenar rápidamente especímenes reproductivos en un estado similar al vidrio para su posterior descongelación y uso, tanto en entornos clínicos como en biobancos.

Exclusiones del alcance: excluimos los servicios generales de tratamiento de FIV, las tarifas de servicio de almacenamiento a largo plazo y el equipo convencional de congelación lenta, a menos que se venda como parte de una configuración enfocada en la vitrificación.

Descripción general de la segmentación

- Por Muestra

- Ovocitos

- Dispositivos

- Kits y Consumibles

- Embriones

- Dispositivos

- Kits y Consumibles

- Espermatozoides

- Ovocitos

- Por Usuario Final

- Clínicas de FIV

- Biobancos

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza por mapear dónde se origina la demanda de vitrificación, y luego verificar qué líneas de productos realmente convierten esa demanda en ventas. Nos basamos en fuentes de acceso libre como los informes de tasas de éxito de clínicas de fertilidad ART de los CDC, las publicaciones de la OMS sobre infertilidad y salud reproductiva, las estadísticas de salud de la OCDE y los comunicados de ministerios de salud nacionales que hacen seguimiento de nacimientos, acceso a la atención de infertilidad y orientación de reembolso.

Para fundamentar el lado de la oferta, revisamos presentaciones públicas de empresas, presentaciones para inversores y comunicados de prensa que abordan la combinación de consumibles, las tendencias de colocación de equipos de laboratorio y la expansión regional. La literatura científica (por ejemplo, artículos revisados por pares sobre el uso de crioprotectores, las tasas de supervivencia y los cambios en los flujos de trabajo de laboratorio) ayuda a validar qué protocolos se están adoptando en la práctica. Para verificar los movimientos comerciales y los flujos de componentes, utilizamos selectivamente una base de datos de envíos de importación-exportación a nivel de envío y una base de datos de patentes para confirmar señales de actividad y su cronología. Estas fuentes no son exhaustivas, y se utilizaron muchos otros documentos públicos para recopilar datos, validar entradas y aclarar dudas pendientes.

Entrevistas primarias y encuestas

El trabajo primario se centra en alinear el modelo con lo que las clínicas y biobancos están comprando actualmente, y lo que esperan agregar a continuación, dada la capacidad de laboratorio y los volúmenes de pacientes. Hablamos con una combinación de proveedores de dispositivos y consumibles, directores de laboratorios de FIV, embriólogos y responsables de compras en APAC, EMEA y las Américas para poder verificar y ajustar, donde fue necesario, los puntos de precio, las tasas de uso y los ciclos de reemplazo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 14% | APAC: 40% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 38% | EMEA: 34% |

| Actores más pequeños: 14% | Gerentes: 48% | Américas: 26% |

Dimensionamiento y previsión del mercado

Construimos el mercado partiendo de un conjunto de demanda de arriba hacia abajo, donde los volúmenes de procedimientos y la actividad de almacenamiento se reconstruyen por región, y luego se convierten en el uso esperado de vitrificación por ciclo y por tipo de espécimen. Una vez establecido ese panorama de demanda, los totales se corroboran con aproximaciones selectivas de abajo hacia arriba, como precios de venta promedio muestreados para kits y consumibles, colocación típica de dispositivos por clínica y retroalimentación de canales sobre la frecuencia de reposición.

Los insumos que dan forma al modelo incluyen el número de ciclos de FIV y su crecimiento, la proporción de ciclos que utilizan vitrificación en lugar de congelación lenta, la combinación de especímenes (ovocitos, embriones y esperma), el uso de consumibles por ciclo y los rangos de precio de venta promedio por geografía después de normalizar el momento de la conversión de divisas. También tenemos en cuenta las limitaciones de rendimiento de laboratorio, los ciclos de reemplazo y calibración de los dispositivos, y los cambios vinculados al reembolso y a los beneficios de fertilidad, porque estos a menudo cambian la utilización más rápido que las tendencias poblacionales. Cuando las divulgaciones de los proveedores son parciales, las brechas se abordan utilizando comparables del sector, señales de importación y rangos basados en entrevistas, y luego se someten a pruebas de estrés para que ninguna suposición individual determine el total.

Para la previsión, se utiliza análisis de escenarios en torno al crecimiento de procedimientos y las tasas de adopción, respaldado por el consenso de expertos sobre la rapidez con la que las clínicas amplían su capacidad y cómo evoluciona el precio a medida que los protocolos se estandarizan. El resultado se revisa nuevamente frente al ritmo observado de expansión de la ART y el cambio de combinación esperado hacia una mayor penetración de la vitrificación, y luego fijamos la trayectoria de crecimiento final.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican frente a señales independientes, como la actividad de ART reportada, las adiciones de capacidad de clínicas regionales y las tendencias de combinación de productos declaradas en divulgaciones públicas, y luego se investigan las variaciones antes de la aprobación final. Si una región muestra un salto que no está respaldado por el crecimiento de procedimientos, cambios de precio o cambios de adopción, se revisan los supuestos y se vuelve a contactar a los expertos para confirmar qué cambió en el terreno.

Se sigue una revisión analítica de varios pasos para que las fórmulas, las conversiones de unidades y el tratamiento de divisas sean consistentes en todas las geografías. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios en el reembolso, cambios regulatorios que afectan la manipulación de embriones o interrupciones importantes de la cadena de suministro. Antes de la entrega, realizamos una nueva revisión de los insumos clave para que los clientes reciban la vista actualizada más reciente.

Estimación del mercado de vitrificación de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para la vitrificación pueden parecer muy distantes entre sí porque cada editor elige un alcance diferente y luego aplica diferentes supuestos de adopción y precios. Las diferencias también surgen cuando un estudio combina herramientas de criopreservación adyacentes en la misma categoría, o cuando la ventana temporal y la fecha de conversión de divisas no están alineadas.

Algunas estimaciones amplían el alcance para incluir servicios de criopreservación más amplios y el gasto general en equipos de laboratorio, lo que puede elevar el valor incluso si la adopción de la vitrificación permanece sin cambios. La diferencia surge de lo que se contabiliza como ingresos por vitrificación, y luego de cómo se traducen a dólares los volúmenes de procedimientos, la combinación de especímenes y el uso de consumibles por ciclo, y con qué frecuencia se actualizan esos parámetros. En Mordor Intelligence, el modelo contabiliza los dispositivos enfocados en vitrificación más los kits y consumibles vinculados a ovocitos, embriones y esperma, y excluye los ingresos por servicios generales de FIV y las tarifas de almacenamiento, de modo que el total permanezca anclado a las señales de demanda de productos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 12,56 mil millones de USD (2026) | |

| Consultora Global A | 14,10 mil millones de USD (2026) | Utiliza una canasta de criopreservación más amplia que parece incorporar gastos relacionados con congelación y almacenamiento, y aplica supuestos de gasto por procedimiento más altos que no estaban claramente vinculados al uso a nivel de espécimen. |

| Publicación Comercial B | 10,90 mil millones de USD (2026) | Se apoya en una adopción conservadora y una progresión de precios conservadora, y parece subestimar la intensidad de consumibles en laboratorios de FIV de alto rendimiento, lo que reduce el ingreso implícito por ciclo. |

La tabla muestra que la dispersión se explica principalmente por las decisiones de alcance y por cómo se construye el gasto por ciclo, y no por un desacuerdo sobre si la vitrificación está creciendo rápidamente. Al mantener los insumos rastreables a los volúmenes de procedimientos, la combinación de especímenes y precios realistas de kits y dispositivos, el total final puede reproducirse y actualizarse sin depender de suposiciones ocultas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de vitrificación para 2031?

Se espera que el mercado de vitrificación alcance USD 26,96 mil millones en 2031, creciendo a una CAGR del 16,52%.

¿Qué tipo de muestra genera actualmente los mayores ingresos?

Los ovocitos representan el 58,90% de los ingresos y mantienen el liderazgo gracias a los amplios programas de criopreservación social de óvulos.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

El aumento de las tasas de infertilidad en la región, la cobertura de seguros de apoyo y la expansión de la infraestructura sustentan una CAGR del 18,20% hasta 2031.

¿Cómo están cambiando el mercado los sistemas microfluídicos automatizados?

Elevan las tasas de supervivencia por encima del 90%, reducen el tiempo de manipulación manual y permiten a las clínicas más pequeñas ofrecer vitrificación estandarizada sin una formación extensa de embriólogos.

¿Cuáles son los principales obstáculos para una adopción más amplia?

Los altos costes de los procedimientos, la capacidad limitada de los biobancos en los mercados emergentes y los debates éticos sobre el almacenamiento a largo plazo de gametos siguen siendo las principales restricciones.

Última actualización de la página el: