Taille et part de marché du meuble d'habitation au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

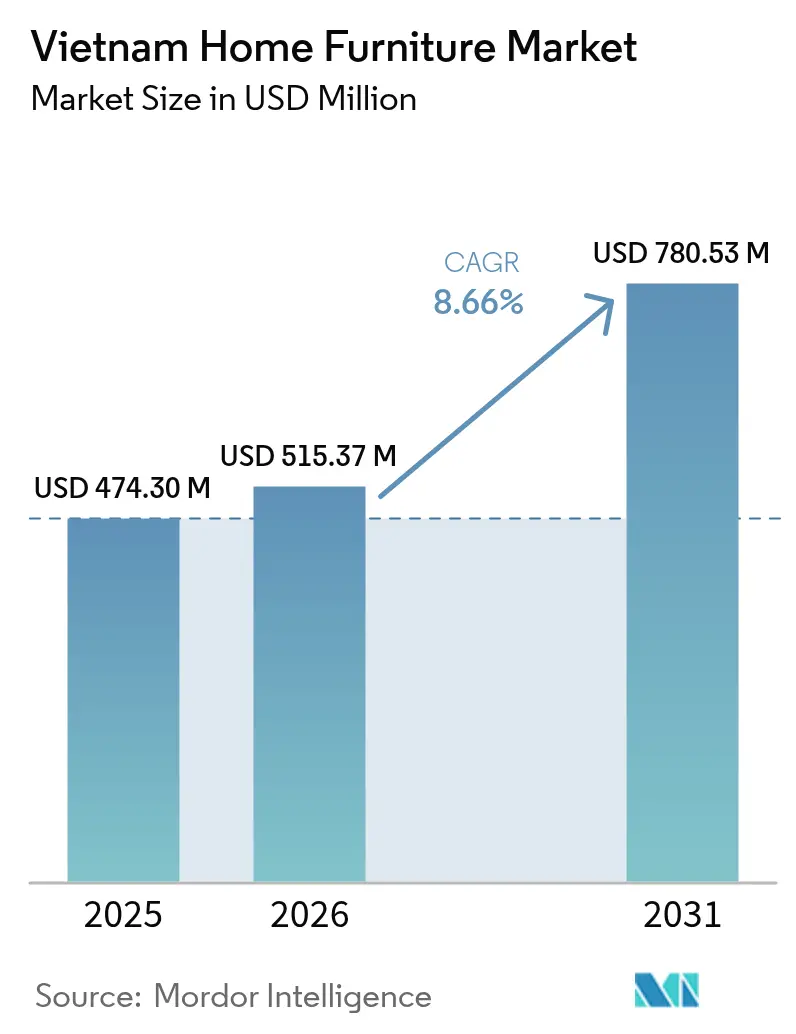

| Taille du marché de l'année de base (2025) | 474.30 Millions de dollars américains |

| Taille du Marché (2026) | 515.37 Millions de dollars américains |

| Taille du Marché (2031) | 780.53 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.66% CAGR |

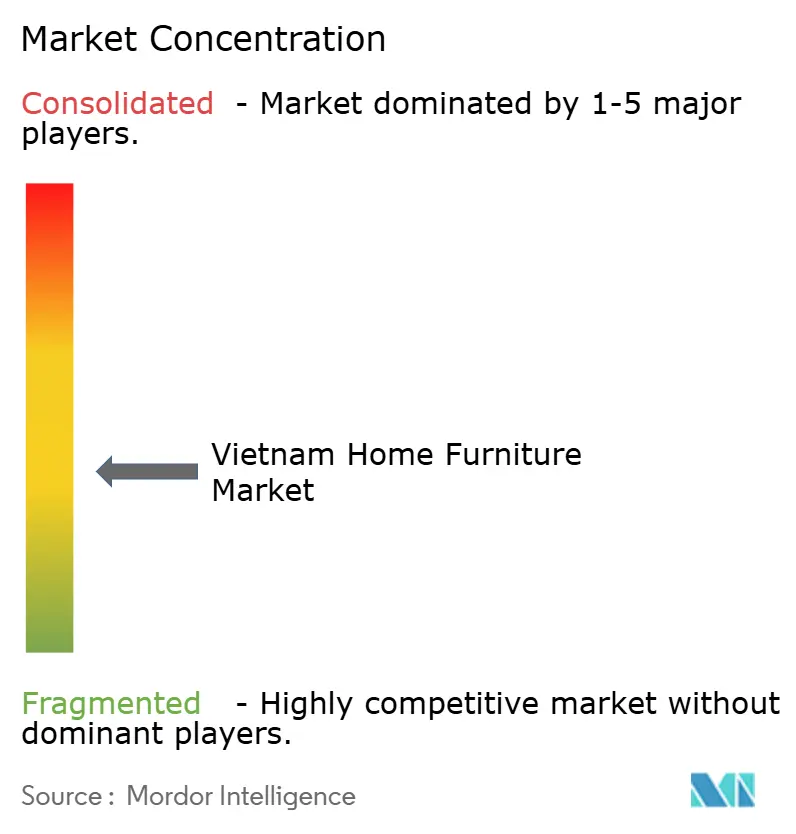

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du meuble d'habitation au Vietnam par Mordor Intelligence

La taille du marché du meuble d'habitation au Vietnam était évaluée à 474,30 millions USD en 2025 et devrait progresser de 515,37 millions USD en 2026 pour atteindre 780,53 millions USD d'ici 2031, à un TCAC de 8,66 % durant la période de prévision (2026-2031). Une croissance économique robuste, l'essor du revenu de la classe moyenne urbaine et les programmes de logement soutenus par le gouvernement stimulent la demande sur l'ensemble des gammes de prix. Les flux d'investissements directs étrangers dans la transformation et la fabrication maintiennent la technologie de production à la pointe et les coûts compétitifs. L'adoption rapide du commerce électronique élargit l'accès aux acheteurs des zones rurales et des villes secondaires, tandis que la hausse des prix de l'immobilier génère un effet de richesse qui oriente les revenus disponibles vers la modernisation du logement. Conjuguées, ces forces renforcent l'émergence du Vietnam comme pôle de production et de consommation de meubles le plus dynamique d'Asie du Sud-Est.

Principaux enseignements du rapport

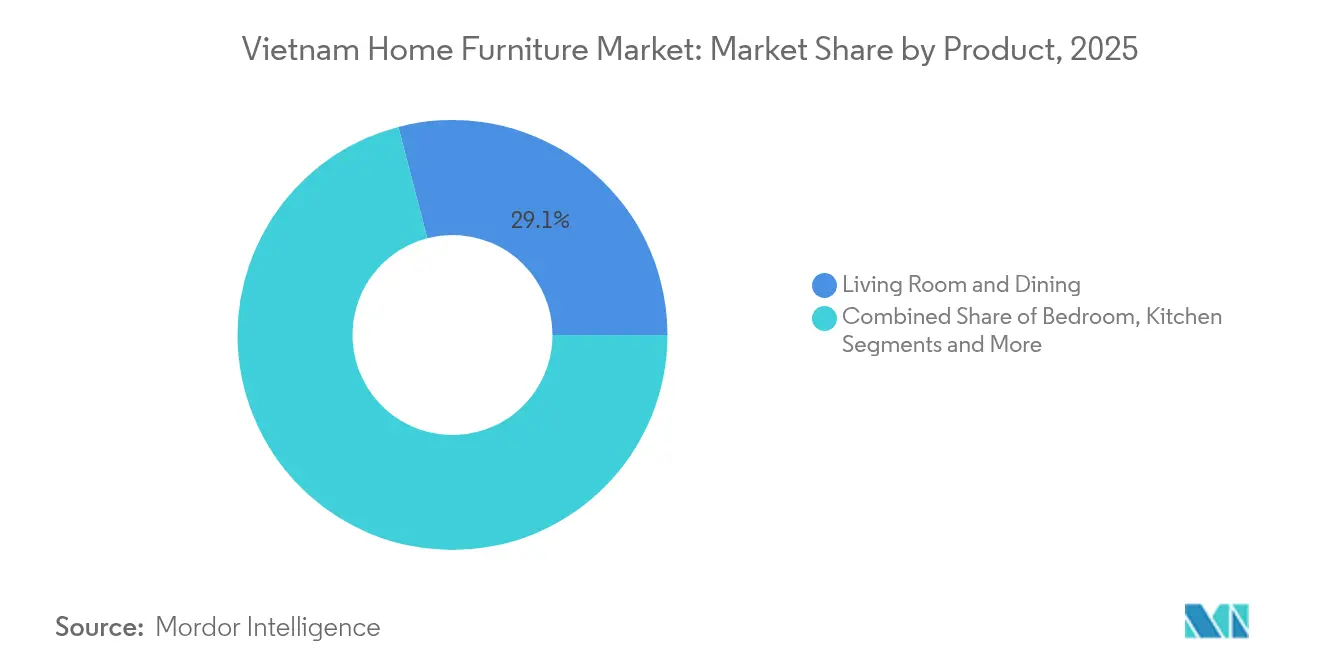

- Par catégorie de produit, le mobilier de salon et de salle à manger a dominé avec une part de chiffre d'affaires de 29,05 % en 2025 ; le mobilier de bureau à domicile devrait progresser à un TCAC de 11,25 % jusqu'en 2031.

- Par matériau, le bois a capté 58,14 % de la part de marché du meuble d'habitation au Vietnam en 2025, tandis que les matériaux plastiques et polymères sont prévus pour progresser à un TCAC de 12,35 % jusqu'en 2031.

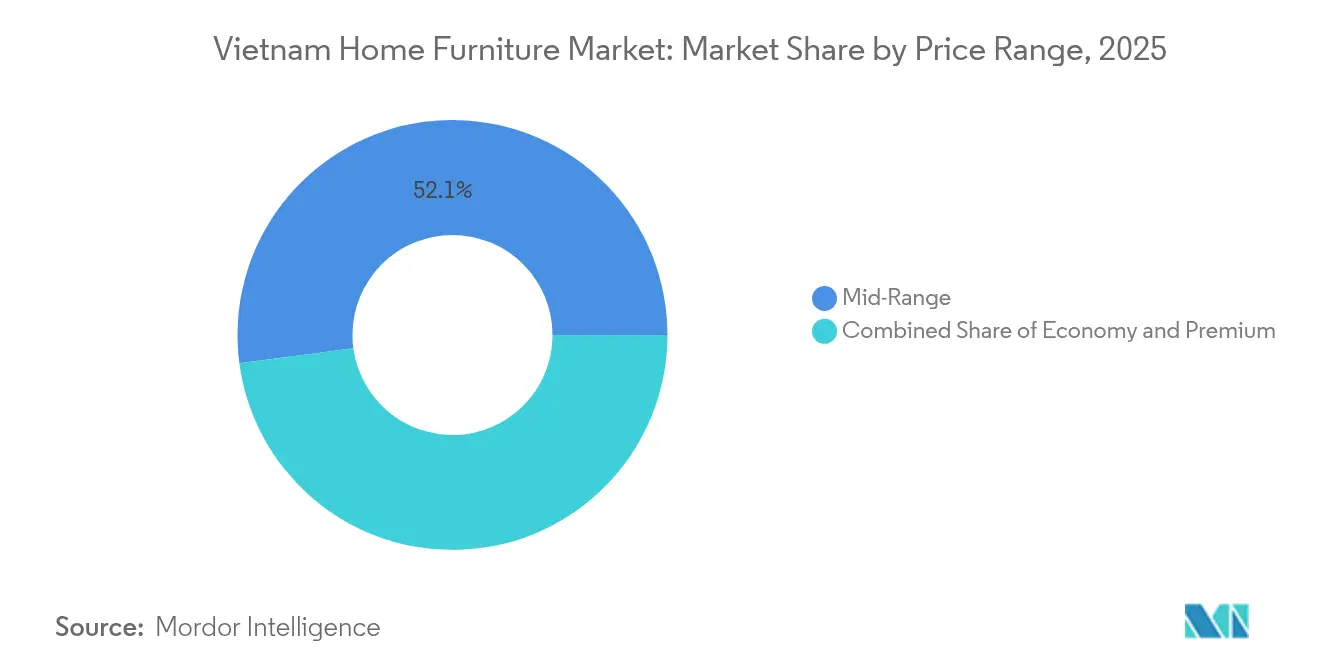

- Par gamme de prix, les offres milieu de gamme représentaient 52,10 % de la taille du marché du meuble d'habitation au Vietnam en 2025 ; les produits haut de gamme devraient progresser à un TCAC de 11,05 % sur la même période.

- Par canal de distribution, les magasins spécialisés en meubles détenaient 45,60 % de la part de marché du meuble d'habitation au Vietnam en 2025 ; les canaux en ligne devraient enregistrer un TCAC de 13,35 % d'ici 2031.

- Par géographie, le sud du Vietnam représentait 39,10 % de la taille du marché du meuble d'habitation au Vietnam en 2025, tandis que le nord du Vietnam devrait croître à un TCAC de 9,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du meuble d'habitation au Vietnam

Analyse de l'impact des moteurs de croissance*

| Moteur | Impact (~) % sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du revenu disponible de la classe moyenne | 2.1% | National, avec concentration à Hô-Chi-Minh-Ville et Hanoï | Moyen terme (2-4 ans) |

| Expansion de la construction résidentielle et des projets de logement urbain | 1.8% | Sud et nord du Vietnam, centres urbains | Long terme (≥ 4 ans) |

| Croissance robuste des plateformes nationales de commerce électronique | 1.5% | National, avec une pénétration plus élevée dans les zones urbaines | Court terme (≤ 2 ans) |

| Flux d'investissements directs étrangers dans la fabrication de meubles | 1.3% | Binh Duong, Hô-Chi-Minh-Ville et zones industrielles | Moyen terme (2-4 ans) |

| Adoption du mobilier multifonctionnel pour les petits appartements | 1.2% | Centres urbains, notamment Hanoï et Hô-Chi-Minh-Ville | Court terme (≤ 2 ans) |

| Impulsion gouvernementale en faveur de la sylviculture durable et du bois certifié | 0.9% | National, avec un accent sur les régions forestières du Centre du Vietnam | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du revenu disponible de la classe moyenne

Le Vietnam compte une classe moyenne urbaine en expansion rapide dont le pouvoir d'achat soutient le marché du meuble d'habitation au Vietnam. Les ventes au détail ont dépassé 252 milliards USD en 2024 et s'orientent vers 350 milliards USD d'ici 2025, les ménages consacrant davantage de revenus aux biens de mode de vie. Le renouvellement plus fréquent des meubles signale un passage de l'utilité de base à la différenciation par le design et la marque. L'adoption accélérée du télétravail accroît la demande de bureaux et de chaises ergonomiques parmi les jeunes professionnels. La progression des revenus soutient donc à la fois le cœur de gamme milieu de marché et les niches haut de gamme du marché du meuble d'habitation au Vietnam. Cette tendance bénéficie particulièrement au mobilier de bureau à domicile et aux segments haut de gamme, les modalités de travail à distance et les comportements d'achat orientés vers le statut social reconfigurant les habitudes d'achat.

Expansion de la construction résidentielle et des projets de logement urbain

Les objectifs gouvernementaux portant sur 1 million de logements sociaux d'ici 2030, auxquels s'ajoutent les importants programmes des promoteurs, génèrent des volumes directs pour les fournisseurs de meubles[1]Source : Département du Commerce des États-Unis, « Mise à jour du secteur de la construction au Vietnam 2025 », trade.gov . Vinhomes à elle seule a livré près de 15 000 logements en 2023, illustrant l'ampleur de la demande en aval. Les plans d'appartements mettent l'accent sur des agencements optimisant l'espace, favorisant les pièces modulaires et multifonctionnelles. Les dépenses publiques d'infrastructure maintiennent un taux de croissance annuel de 7 % dans la construction jusqu'en 2027. Le cycle d'achèvement prévisible offre aux fabricants un calendrier clair pour la planification des stocks au sein du marché du meuble d'habitation au Vietnam. Les initiatives de construction durable, avec environ 430 projets certifiés devant s'étendre à 582 d'ici 2030, créent des opportunités pour les fournisseurs de meubles durables répondant aux normes environnementales. Le cycle de construction résidentielle génère généralement des achats de meubles dans les 6 à 12 mois suivant l'achèvement, offrant aux fabricants et aux détaillants des schémas de demande prévisibles.

Croissance robuste des plateformes nationales de commerce électronique

Les dépenses en ligne ont dépassé 1 230 milliards VND par jour au premier semestre 2025, soit 25 % de plus que l'année précédente. Shopee domine avec une part de 55 %, tandis que la montée en puissance rapide de TikTok Shop reconfigure les coûts du merchandising numérique. Le mobilier représente désormais 11 % de la valeur brute totale des marchandises en ligne, prouvant que les articles encombrants ne sont plus des catégories exclusivement hors ligne. La politique gouvernementale vise à ce que 70 % des citoyens effectuent des achats en ligne d'ici 2030, renforçant l'élan numérique. En conséquence, la portée nationale et la réduction des coûts du dernier kilomètre accélèrent la pénétration du marché du meuble d'habitation au Vietnam dans les villes de taille intermédiaire. Les canaux numériques réduisent les coûts de stockage et les besoins en espaces d'exposition, permettant aux détaillants de meubles de proposer des prix compétitifs tout en préservant leurs marges bénéficiaires. La trajectoire de croissance du commerce électronique bénéficie particulièrement aux jeunes consommateurs qui préfèrent la recherche et l'achat en ligne, en adéquation avec le profil démographique du Vietnam et les comportements des natifs du numérique.

Flux d'investissements directs étrangers dans la fabrication de meubles

La transformation et la fabrication ont attiré 25,58 milliards USD d'investissements directs étrangers en 2024, soit 66,9 % du total des engagements de capitaux. Les investisseurs singapouriens et japonais modernisent l'automatisation, le contrôle de la qualité et la certification environnementale dans les usines vietnamiennes. Les équipements modernes augmentent la production disponible tant pour les circuits d'exportation que domestiques. Les projets planifiés autour de l'aéroport international de Long Thanh promettent des gains d'efficacité logistique qui réduisent les délais de livraison. Les investissements étrangers bénéficient particulièrement aux entreprises de meubles à travers l'amélioration des infrastructures logistiques, les grands projets tels que l'aéroport international de Long Thanh renforçant les capacités d'exportation et l'efficacité de la chaîne d'approvisionnement. Les fabricants de meubles soutenus par des investissements étrangers introduisent souvent des normes de conception internationales et des certifications de qualité, élevant la sophistication globale du marché et les attentes des consommateurs.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Base de consommateurs sensible aux prix, limitant l'adoption des produits haut de gamme | -1.4% | National, avec un impact plus élevé dans les zones rurales et les villes secondaires | Moyen terme (2-4 ans) |

| Paysage de la distribution fragmenté et largement non organisé | -1.1% | National, affectant particulièrement l'efficacité de la distribution | Long terme (≥ 4 ans) |

| Volatilité des coûts des matières premières (bois et métal) | -0.9% | National, avec un impact plus élevé sur les pôles de fabrication | Court terme (≤ 2 ans) |

| Pénurie de menuisiers qualifiés face à l'automatisation de la fabrication | -0.8% | Zones industrielles, notamment Binh Duong et Hô-Chi-Minh-Ville | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Une base de consommateurs sensible aux prix limite l'adoption des produits haut de gamme

Les offres milieu de gamme contrôlent 52,45 % de la demande, car de nombreux ménages restent axés sur la valeur fonctionnelle[2]Source : Organisation internationale des bois tropicaux, « Tendances du marché du bois au Vietnam 2024 », itto.int. Les disparités de revenus entre les centres urbains et les provinces rurales réduisent la volonté de payer pour des marques de luxe mondiales. La forte hausse des prix de l'immobilier à Hanoï et à Hô-Chi-Minh-Ville comprime les budgets discrétionnaires lors des périodes d'aménagement. L'incertitude économique incite en outre les consommateurs à différer les modernisations non essentielles. La sensibilité aux prix s'intensifie en période d'incertitude économique, les consommateurs reportant leurs achats de meubles ou optant pour des alternatives moins coûteuses lorsqu'ils font face à des contraintes financières. Ce frein impacte particulièrement les marques internationales qui tentent d'établir un positionnement haut de gamme, car les fabricants locaux exploitent leurs avantages en termes de coûts pour offrir des fonctionnalités comparables à des prix significativement inférieurs.

Paysage de la distribution fragmenté et largement non organisé

Des milliers de petits magasins de meubles familiaux dominent la distribution, souvent dépourvus de systèmes de gestion des stocks ou de normes de service unifiées[3]Source : Portail du commerce du bois, « Aperçu du secteur de la transformation du bois au Vietnam », timbertradeportal.com. La taille limitée augmente les coûts logistiques et entrave la couverture nationale de la garantie. Les fabricants peinent à imposer une communication de marque ou une politique de prix cohérentes en dehors des grandes enseignes. Les acheteurs ruraux se rendent parfois en ville pour comparer les modèles, ce qui allonge le cycle d'achat. La fragmentation, tout en préservant la diversité entrepreneuriale, ralentit les gains d'efficacité structurelle sur l'ensemble du marché du meuble d'habitation au Vietnam. Le paysage non organisé crée des obstacles à la mise en œuvre de pratiques durables, des certifications de qualité et à la conformité avec les exigences réglementaires émergentes qui pourraient renforcer la réputation du marché du meuble au Vietnam et sa compétitivité à l'exportation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : le travail de bureau catalyse un réalignement de la demande

Le mobilier de bureau à domicile affiche un TCAC de 11,25 % de 2026 à 2031, le plus élevé parmi toutes les catégories. Les pièces de salon et de salle à manger détiennent une part de 29,05 %, la culture vietnamienne valorisant les espaces communs. Les gammes de mobilier de chambre à coucher bénéficient d'une demande de remplacement stable, tandis que les modernisations de cuisine suivent les tendances culinaires contemporaines. Les produits pour salle de bain et d'extérieur restent des segments plus restreints, mais gagnent en visibilité à mesure que les citadins recherchent l'optimisation de l'espace. Les ménages multigénérationnels stimulent l'intérêt pour les canapés-lits convertibles et les tables gigognes qui étendent la fonctionnalité des pièces. L'orientation vers des designs multifonctionnels est évidente dans toutes les catégories de produits, les consommateurs vietnamiens recherchant de plus en plus des meubles maximisant l'utilité dans des espaces de vie urbains plus petits. An Cường Wood JSC vise un chiffre d'affaires de 4 050 milliards VND et un bénéfice net de 450 milliards VND pour 2025, reflétant la confiance du secteur dans une demande soutenue de produits dans plusieurs catégories.

Le marché du meuble d'habitation au Vietnam bénéficie de la formalisation des politiques de télétravail, qui ancrent les routines hybrides dans les secteurs technologiques et des services professionnels. Les bureaux compacts, les chaises ergonomiques et le rangement intégré occupent désormais le devant de la scène dans les campagnes de vente en ligne. Les fabricants ajoutent des fonctionnalités de gestion des câbles et des structures à hauteur réglable pour répondre aux recommandations sanitaires. Les ensembles de salon intègrent des poufs modulaires faisant office de rangement ou de sièges d'appoint. L'innovation produit relie donc les évolutions de mode de vie à la croissance des volumes à long terme au sein du secteur du meuble d'habitation au Vietnam. La segmentation des produits révèle des préférences distinctes selon les groupes d'âge, les niveaux de revenus et les situations résidentielles, permettant aux fabricants de développer des offres ciblées répondant aux besoins spécifiques du marché et aux sensibilités tarifaires.

Note: Les parts de segment de chaque segment individuel sont disponibles à l'achat du rapport

Par matériau : la prédominance du bois face aux impératifs de durabilité

Le bois conserve une part de 58,14 %, soutenu par la tradition de menuiserie qualifiée du Vietnam et des chaînes d'approvisionnement robustes. Les alternatives en plastique et en polymère progressent à un TCAC de 12,35 % alors que les jeunes propriétaires d'appartements valorisent les designs légers et faciles à nettoyer. Les structures métalliques occupent les niches bureau, extérieur et moderniste, tandis que les composites techniques retiennent l'attention pour leurs certifications écologiques et leurs économies de coûts. Les factures d'importation ont dépassé 316,36 millions USD pour les bois durs américains en 2024, renforçant le contrôle de la traçabilité. Le déploiement de la certification VNTLAS aide les exportateurs à se conformer à la loi Lacey des États-Unis et au règlement européen sur le bois. Le pays importe de 4 à 5 millions de mètres cubes de matières premières annuellement, avec des parts significatives provenant de régions à risque plus élevé, ce qui incite le secteur à garantir la conformité légale et les pratiques d'approvisionnement durable. L'expansion du groupe Hòa Phát dans la production de parquet haut de gamme avec une capacité de 70 000 m³/an illustre les stratégies de diversification des matériaux parmi les grands fabricants.

La durabilité pousse les scieries à s'orienter vers le bois de plantation, le bambou et les polymères recyclés. La nouvelle ligne de parquet en bambou de 70 000 m³ du groupe Hoa Phat signale l'acceptation grand public des fibres alternatives. Les finitions sans produits chimiques et les laques à faible teneur en COV figurent désormais dans les showrooms haut de gamme. Les innovations de revêtement en poudre pour métal prolongent la durée de vie des produits d'extérieur sous l'humidité tropicale. La diversification des matériaux, tout en atténuant la volatilité du bois brut, élargit les possibilités de design sur l'ensemble du marché du meuble d'habitation au Vietnam. La segmentation des matériaux reflète les tendances plus larges vers la durabilité, l'optimisation des coûts et le design fonctionnel qui répondent aux préférences en évolution des consommateurs vietnamiens et à leurs exigences de vie en milieu urbain.

Par gamme de prix : la montée en gamme signale la maturité du marché

Les gammes haut de gamme progressent à un TCAC de 11,05 % sous l'effet d'acheteurs aspirationnels investissant dans des pièces emblématiques. Le milieu de gamme reste l'ancre volumétrique, équilibrant qualité et accessibilité pour les ménages grand public. Les offres économiques restent pertinentes dans les provinces rurales et auprès des primo-accédants à l'appartement. Des stratégies de produits transversaux aident les marques à fidéliser leurs clients à mesure que les revenus progressent. Les plans de financement via des portefeuilles électroniques ou des partenariats bancaires atténuent les obstacles au coût initial lors des conversions vers le haut de gamme. Les partenariats internationaux, tels que la collaboration du groupe Hoàng Cương avec la marque allemande Junger, introduisent des produits haut de gamme dotés de technologies avancées et de fonctionnalités intelligentes qui séduisent les consommateurs vietnamiens aisés.

Les collaborations internationales, comme celle de Hoàng Cương avec l'allemand Junger, introduisent des fonctionnalités domotiques telles que l'éclairage contrôlé par application. Les fabricants nationaux répondent avec des techniques de sculpture sur bois et de laque de style local à des prix milieu de gamme. Le haut de gamme est davantage représenté à Hô-Chi-Minh-Ville, où la demande des expatriés et des entreprises se croise. Les points de vente ruraux exposent des modèles d'entrée de gamme tout en proposant des commandes sur catalogue pour des articles haut de gamme, réduisant les écarts de choix entre zones urbaines et rurales. La segmentation par prix permet aux détaillants de meubles de mettre en œuvre des stratégies marketing différenciées, des agencements de showroom et des approches de service client adaptés aux besoins distincts des consommateurs et aux facteurs décisionnels d'achat selon les différents niveaux de revenus et préférences de mode de vie.

Note: Les parts de segment de chaque segment individuel sont disponibles à l'achat du rapport

Par canal de distribution : l'élan numérique redéfinit la portée commerciale

Les plateformes en ligne progressent de 13,35 % annuellement, portées par l'accessibilité des données mobiles et les investissements logistiques à l'échelle nationale. Les magasins spécialisés en meubles maintiennent encore une part de 45,60 % grâce aux expériences de produits tactiles et à la personnalisation sur place. Les grandes surfaces d'aménagement se positionnent comme des guichets uniques de rénovation, associant éclairage et décoration pour les acheteurs en quête de commodité. Les hypermarchés et les grands magasins contribuent aux ventes d'impulsion de produits à emballage plat et de petits articles de rangement. Les stratégies omnicanales intègrent des showrooms virtuels et le retrait en magasin le jour même pour réduire l'abandon de panier. Les consommateurs vietnamiens effectuent de plus en plus leurs recherches en ligne avant de procéder à des achats en magasin, créant des opportunités pour les détaillants qui intègrent efficacement les points de contact numériques et physiques.

Shopee et TikTok Shop offrent aux vendeurs des outils de diffusion en direct qui humanisent les présentations de produits et répondent aux questions en temps réel. Les modèles « click-and-collect » réduisent les coûts du dernier kilomètre pour les envois volumineux. Les magasins indépendants numérisent leurs catalogues pour capter le trafic de recherche en ligne tout en concluant les ventes hors ligne. Les services d'installation après-vente constituent un facteur de différenciation à mesure que les acteurs purement en ligne intensifient la concurrence par les prix. La fluidité des canaux définit le succès sur l'ensemble du marché du meuble d'habitation au Vietnam. Les modèles de distribution hybrides, qui conjuguent marketing et commandes en ligne avec des showrooms physiques, la livraison et le service après-vente, améliorent l'expérience client et l'efficacité opérationnelle.

Analyse géographique

Le sud du Vietnam domine le marché du meuble d'habitation au Vietnam avec une part de 39,10 % en 2025, tirant parti des corridors commerciaux d'Hô-Chi-Minh-Ville et d'une base manufacturière solide. La grande capacité portuaire facilite aussi bien les importations de matières premières que les exportations de produits finis. Les mégaprojets résidentiels génèrent des cycles d'aménagement prévisibles autour desquels les détaillants planifient trimestriellement. Les showrooms de détail bénéficient d'une forte fréquentation urbaine et de revenus discrétionnaires plus élevés. Les pôles de transformation raccourcissent les délais commande-livraison, renforçant la fidélité des clients. L'infrastructure commerciale mature de la région Sud comprend des magasins spécialisés en meubles bien établis, des grandes surfaces d'aménagement et des réseaux émergents de traitement des commandes en ligne qui assurent une couverture commerciale globale. L'infrastructure commerciale mature de la région Sud comprend des magasins spécialisés en meubles bien établis, des grandes surfaces d'aménagement et des réseaux émergents de traitement des commandes en ligne qui assurent une couverture commerciale globale.

Le nord du Vietnam progresse à un TCAC de 9,15 % grâce à l'accélération des infrastructures et aux importants investissements publics. La hausse des valeurs immobilières à Hanoï génère un effet de richesse qui oriente les capitaux vers la modernisation du logement. Les engagements en matière de logement social augmentent les livraisons d'unités dans les villes satellites, stimulant les ventes en volume de gammes économiques et milieu de marché. La proximité des fournisseurs de composants chinois réduit les frais de fret et élargit les choix stylistiques. Les incitations gouvernementales en faveur des industries de haute technologie attirent de jeunes professionnels qui aménagent leurs nouveaux appartements avec des designs ergonomiques.

Le Centre du Vietnam demeure une zone stratégique de diversification reliant les corridors nord et sud. La demande hôtelière liée au tourisme alimente les commandes pour l'aménagement des hôtels et des complexes touristiques. Les gouvernements provinciaux soutiennent des projets de sylviculture certifiée qui approvisionnent les ateliers de menuiserie locaux en bois légal. Les parcs industriels autour de Da Nang améliorent l'accès à la logistique d'exportation, permettant aux petits ateliers d'atteindre les acheteurs internationaux. Une croissance équilibrée prévient la dépendance excessive à une seule côte, protégeant les chaînes d'approvisionnement au sein du marché du meuble d'habitation au Vietnam. L'approche équilibrée de la région centrale en matière de développement économique et de durabilité environnementale s'aligne sur les préférences croissantes des consommateurs pour les produits en bois certifié et les pratiques de fabrication de meubles durables.

Paysage concurrentiel

Le marché du meuble au Vietnam présente une fragmentation modérée avec plus de 4 500 entreprises de transformation du bois, dont 95 % sont à capitaux privés, créant un environnement concurrentiel qui équilibre les avantages d'échelle et les opportunités de spécialisation dans différents segments et niveaux de prix. Truong Thanh vise 1 milliard USD de chiffre d'affaires d'ici 2030, signalant des ambitions de montée en puissance. An Cường prévoit 4 050 milliards VND de ventes en 2025, soutenu par l'expansion des showrooms et des accords B2B. Les entrants internationaux tels que IKEA, Ashley et Nitori déploient des franchises et des investissements directs pour localiser leurs assortiments. Les pôles axés sur l'exportation à Binh Duong poursuivent les volumes de sous-traitance OEM, tandis que les spécialistes du marché intérieur adaptent leurs collections aux codes esthétiques vietnamiens.

L'automatisation et le marketing numérique sont des leviers concurrentiels centraux. Les entreprises intègrent des défonceuses à commande numérique et des plaqueuses de chants pour standardiser la qualité tout en réduisant les coûts de main-d'œuvre. Les marques nées sur le commerce électronique captent les acheteurs de la génération Y avec des modèles de livraison directe à domicile et des applications de réalité augmentée. Les certifications de durabilité prennent de l'importance, les certificats VNTLAS devenant incontournables pour les acheteurs américains et européens. Les partenariats comme Hoàng Cương–Junger transfèrent le savoir-faire en matière de mobilier intelligent, élevant la sophistication des produits. L'adoption des technologies s'accélère dans l'ensemble du paysage concurrentiel, les entreprises investissant dans l'automatisation, le marketing numérique et les capacités de commerce électronique pour améliorer l'efficacité opérationnelle et la portée commerciale. La dynamique concurrentielle bénéficie de la main-d'œuvre qualifiée du Vietnam, d'un climat d'investissement favorable et du soutien gouvernemental au développement du secteur manufacturier.

Les barrières à l'entrée sur le marché restent modérées grâce à l'abondance des sous-traitants et à l'approvisionnement localisé en matériaux. Cependant, les attentes en matière de service client et les capacités omnicanales séparent de plus en plus les leaders des retardataires. Des espaces non exploités persistent dans les ensembles modulaires multifonctionnels et les collections de bambou certifié. Dans l'ensemble, le marché du meuble d'habitation au Vietnam équilibre l'efficacité des coûts avec une évolution rapide du design, maintenant une rivalité saine sans être excessive. Les nouveaux perturbateurs comprennent des marques de meubles nées sur le commerce électronique qui contournent les circuits de distribution traditionnels, des entreprises spécialisées dans les designs économiseurs d'espace pour les appartements urbains, et des fabricants intégrant des technologies intelligentes et la connectivité IoT dans les produits de mobilier. Le paysage de la distribution fragmenté crée des défis de distribution, mais permet également de multiples stratégies de mise sur le marché, des magasins spécialisés traditionnels aux plateformes en ligne émergentes qui reconfigurent les approches d'acquisition et de fidélisation des clients.

Leaders du secteur du meuble d'habitation au Vietnam

AA Corporation

An Cường Wood Working JSC

Minh Dương Furniture

Truong Thành Furniture (TTF)

Phú Tài JSC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Hòa Phát Group a lancé une usine de parquet haut de gamme en bambou et en caoutchouc d'une capacité de 70 000 m³, répondant aux normes EPA, CARB et FDA.

- Mars 2025 : EuroStyle a inauguré le premier showroom mono-marque Lema au Vietnam, apportant des collections de design italien aux acheteurs locaux.

- Décembre 2024 : Oppein a inauguré un showroom en franchise B2B à Hô-Chi-Minh-Ville, axé sur les solutions de cuisine, de dressing et de salle de bain pour les projets commerciaux.

Périmètre du rapport sur le marché du meuble d'habitation au Vietnam

Un meuble est un article ou un élément d'ameublement qui complète une pièce du domicile ; le meuble destiné à la maison est le meuble d'habitation. Le rapport couvre également une analyse contextuelle complète du marché du meuble d'habitation au Vietnam, un aperçu du marché des segments clés et des tendances émergentes dans les segments de marché, la dynamique du marché, les perspectives et les principales statistiques.

Le marché du meuble d'habitation au Vietnam est segmenté par type et par canal de distribution. Par type, le marché est segmenté en mobilier de cuisine, mobilier de salon, mobilier de chambre à coucher, mobilier de salle à manger et autres types (mobilier d'habitation extérieur, fauteuils suspendus et mobilier de salle d'étude). Par canal de distribution, le marché est segmenté en grandes surfaces d'aménagement, magasins spécialisés, magasins en propre, en ligne et autres canaux de distribution (détaillants fabricants, entrepôts-clubs, discounters, distributeurs et entreprises de vente omnicanale). La taille du marché et les prévisions sont fournies en valeur (USD) pour l'ensemble des segments susmentionnés.

| Mobilier de salon et de salle à manger |

| Mobilier de chambre à coucher |

| Mobilier de cuisine |

| Mobilier de bureau à domicile |

| Mobilier de salle de bain |

| Mobilier d'extérieur |

| Autres meubles |

| Bois |

| Métal |

| Plastique et polymère |

| Autres |

| Économique |

| Milieu de gamme |

| Haut de gamme |

| Grandes surfaces d'aménagement |

| Magasins spécialisés en meubles |

| En ligne |

| Autres canaux de distribution (comprend les hypermarchés, les supermarchés, la télévente, les grands magasins, etc.) |

| Nord du Vietnam |

| Centre du Vietnam |

| Sud du Vietnam |

| Par produit | Mobilier de salon et de salle à manger |

| Mobilier de chambre à coucher | |

| Mobilier de cuisine | |

| Mobilier de bureau à domicile | |

| Mobilier de salle de bain | |

| Mobilier d'extérieur | |

| Autres meubles | |

| Par matériau | Bois |

| Métal | |

| Plastique et polymère | |

| Autres | |

| Par gamme de prix | Économique |

| Milieu de gamme | |

| Haut de gamme | |

| Par canal de distribution | Grandes surfaces d'aménagement |

| Magasins spécialisés en meubles | |

| En ligne | |

| Autres canaux de distribution (comprend les hypermarchés, les supermarchés, la télévente, les grands magasins, etc.) | |

| Par géographie | Nord du Vietnam |

| Centre du Vietnam | |

| Sud du Vietnam |

Questions clés traitées dans le rapport

Quelle sera la taille de la demande en meubles d'habitation au Vietnam en 2031 ?

La taille du marché du meuble d'habitation au Vietnam devrait atteindre 780,53 millions USD d'ici 2031, progressant à un TCAC de 8,66 %.

Quelle catégorie de meubles connaît la croissance la plus rapide au Vietnam ?

Le mobilier de bureau à domicile devrait croître à un TCAC de 11,25 % jusqu'en 2031, le télétravail devenant une pratique courante.

Quel matériau détient la plus grande part dans le meuble vietnamien ?

Le bois conserve 58,14 % de la demande grâce à l'artisanat local et à des chaînes d'approvisionnement matures.

Quelle est l'importance des canaux en ligne pour les ventes de meubles vietnamiens ?

Les plateformes en ligne constituent le canal à la croissance la plus rapide, avec un TCAC prévu de 13,35 % et une portée élargie vers les zones rurales.

Quelle région achète le plus de meubles au Vietnam ?

Le sud du Vietnam domine avec une part de marché de 39,10 % grâce à l'envergure économique d'Hô-Chi-Minh-Ville et à l'accès portuaire.

Dernière mise à jour de la page le: