Taille et part de marché des textiles de maison au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

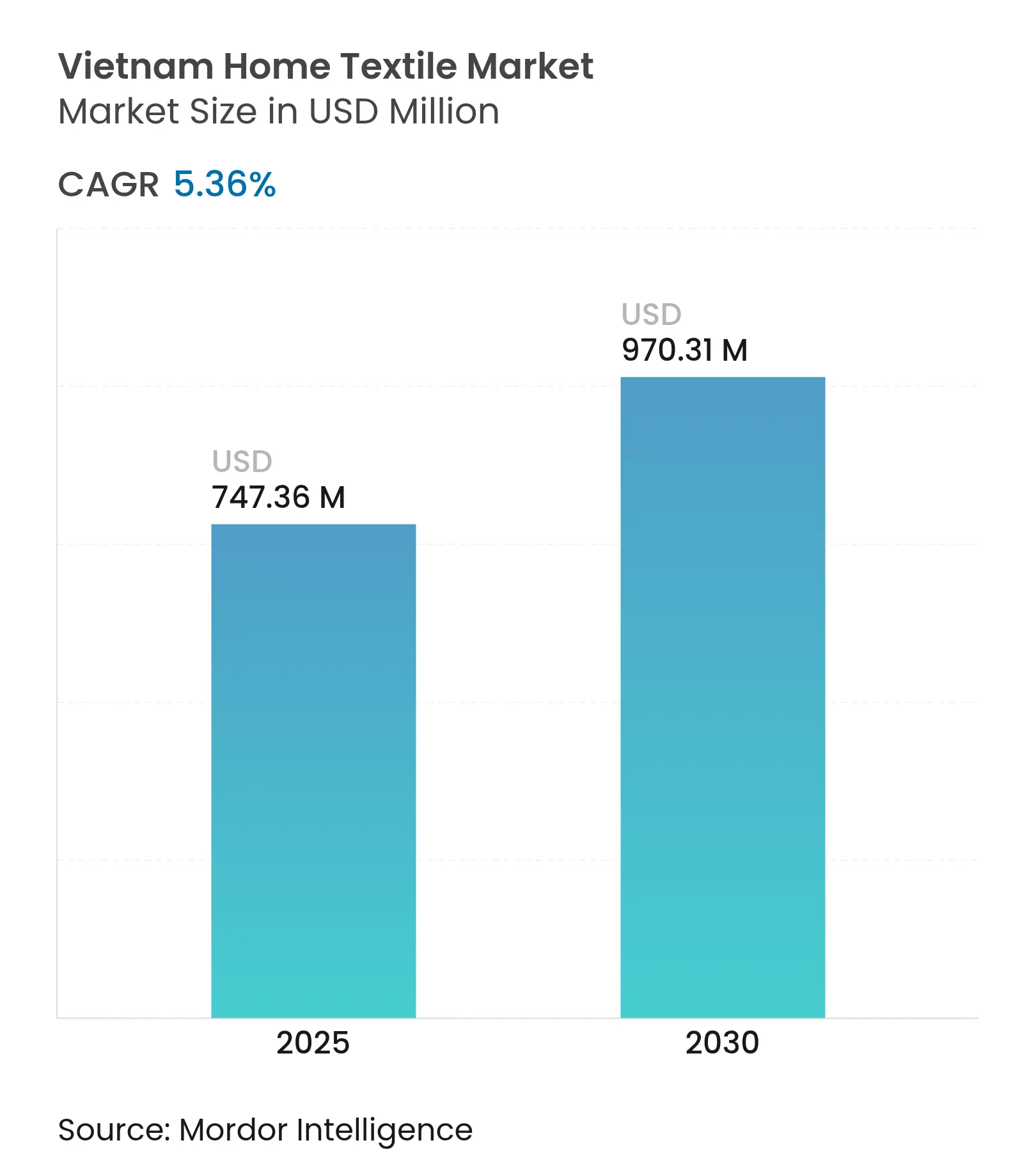

| Taille du Marché (2025) | 747.36 Millions de dollars américains |

| Taille du Marché (2030) | 970.31 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.36% CAGR |

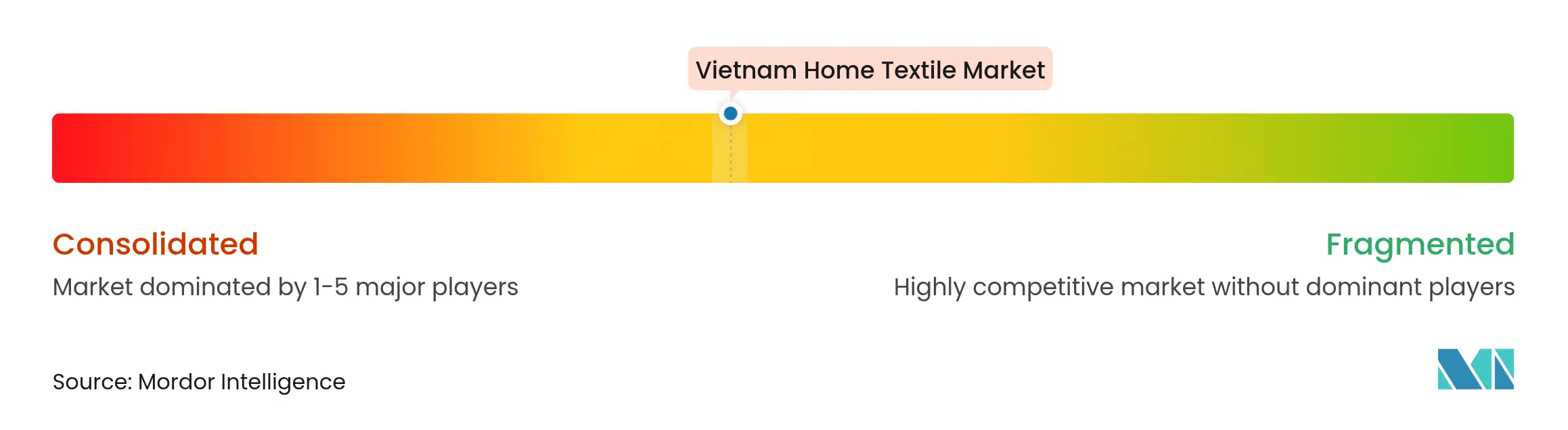

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des textiles de maison au Vietnam par Mordor Intelligence

La taille du marché des textiles de maison au Vietnam s'établit à 747,36 millions USD en 2025 et devrait s'étendre à 970,31 millions USD d'ici 2030 à un TCAC de 5,36 %, soulignant une dynamique de croissance soutenue dans les segments de demande résidentielle et commerciale. Le rôle du Vietnam en tant que troisième exportateur mondial de textiles, conjugué à 44 milliards USD de revenus d'exportation textile en 2024, positionne le marché des textiles de maison au Vietnam comme un bénéficiaire stratégique de la diversification mondiale des chaînes d'approvisionnement[1]Observatory of Economic Complexity, "Profil textile du Vietnam 2024," oec.world. Les investissements dans le logement urbain abordable, l'adoption rapide du commerce électronique, les incitations fiscales et les subventions d'intérêts pour les projets verts renforcent la consommation intérieure ainsi que les mises à niveau de la production. Le coton reste dominant, mais des fibres alternatives telles que le bambou et le chanvre progressent rapidement à mesure que les consommateurs adoptent des matières écoresponsables. La concurrence s'intensifie à mesure que les détaillants internationaux et les acteurs perturbateurs axés sur la durabilité font leur entrée, élevant les standards technologiques et les attentes en matière de design.

Principaux enseignements du rapport

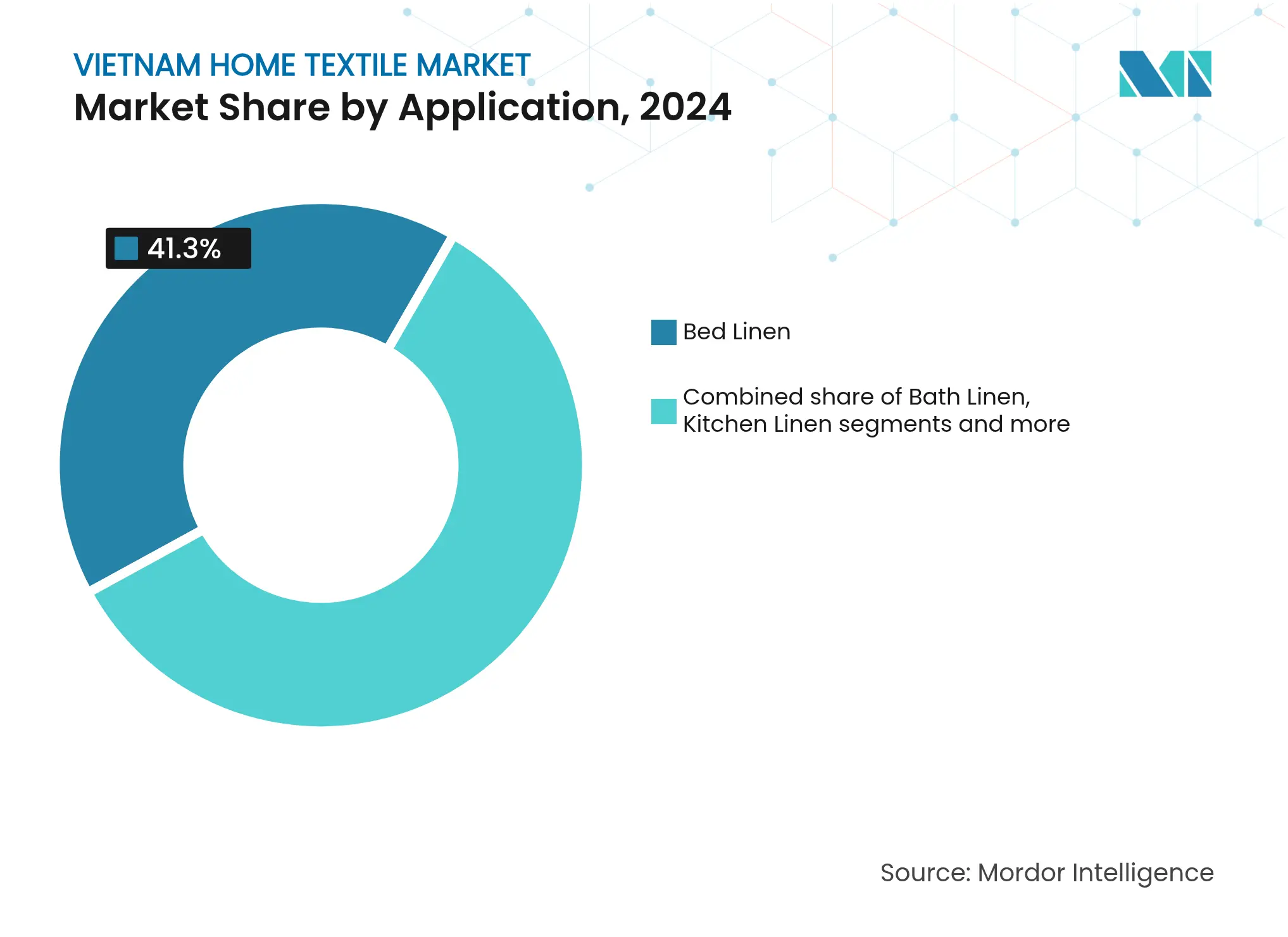

- Par application, le linge de lit a dominé avec 41,3 % de la part de marché des textiles de maison au Vietnam en 2024, tandis que le linge de bain devrait afficher le TCAC le plus rapide de 6,11 % jusqu'en 2030.

- Par matière, le coton représentait une part de 49,2 % de la taille du marché des textiles de maison au Vietnam en 2024, tandis que le bambou et le chanvre combinés devraient croître à un TCAC de 5,91 % jusqu'en 2030.

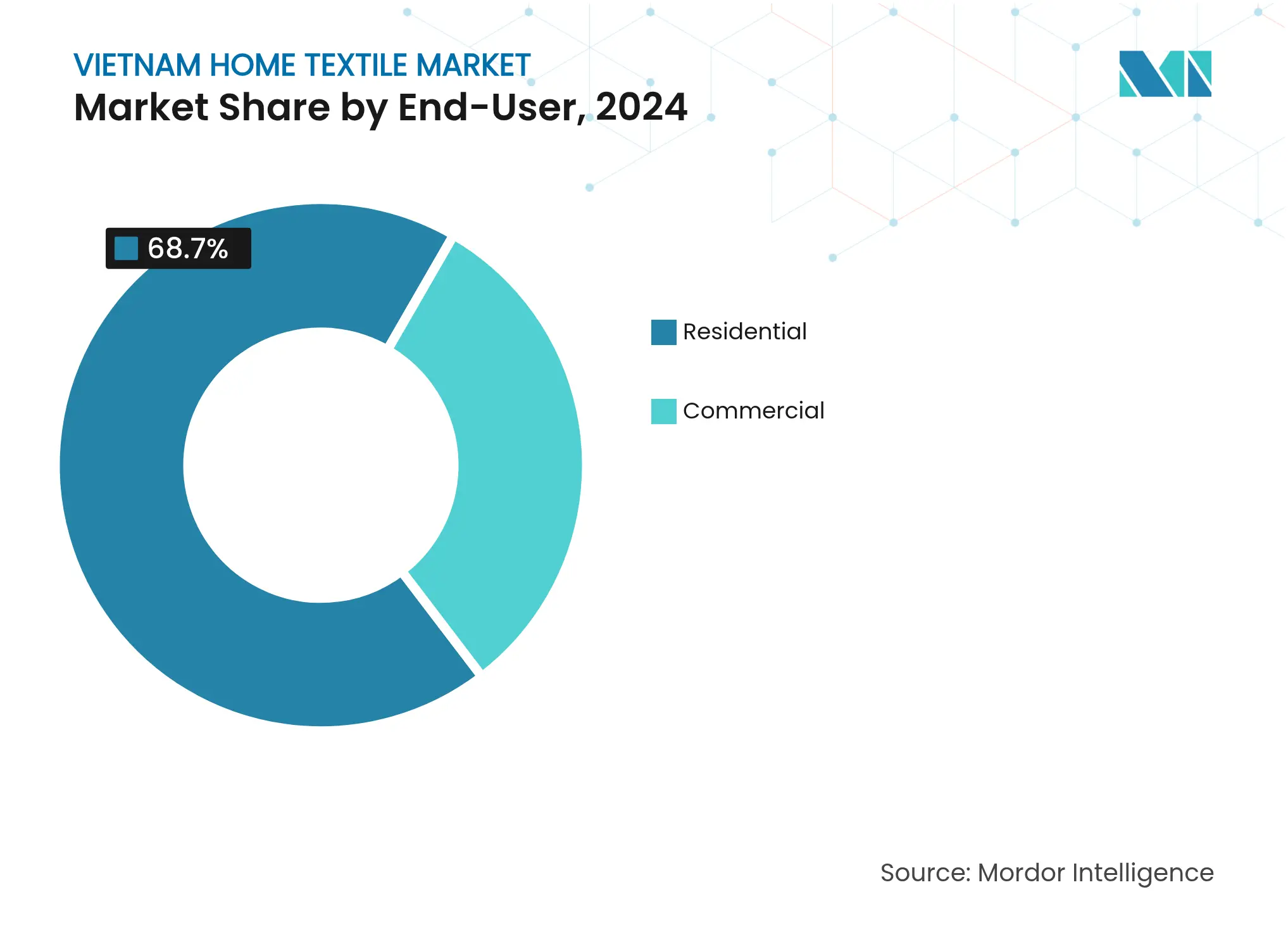

- Par utilisateur final, le segment résidentiel détenait 68,7 % de la demande en 2024 ; le segment commercial progresse à un TCAC de 6,03 % durant 2025-2030.

- Par canal de distribution, le commerce de détail B2C contrôlait une part de 72,1 % en 2024, mais les ventes directes B2B devraient s'étendre à un TCAC de 5,77 % jusqu'en 2030.

- Par région, le sud du Vietnam a capturé une part de 34,6 % en 2024 ; le centre du Vietnam devrait connaître la croissance la plus rapide avec un TCAC de 6,75 % jusqu'en 2030.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des textiles de maison au Vietnam

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse du revenu disponible et migration urbaine | +1.2% | National (notamment Hô-Chi-Minh-Ville, Hanoï, Da Nang) | Moyen terme (2-4 ans) |

| Essor du commerce électronique dans la catégorie décoration intérieure | +0.9% | Centres urbains nationaux | Court terme (≤ 2 ans) |

| Expansion de l'hôtellerie portée par le tourisme | +0.7% | Régions côtières du centre et du sud | Moyen terme (2-4 ans) |

| Subventions gouvernementales à la modernisation du secteur textile | +0.6% | Parcs industriels nationaux | Long terme (≥ 4 ans) |

| Transition écoresponsable vers les textiles en bambou et en chanvre | +0.4% | Clusters urbains orientés vers l'exportation | Long terme (≥ 4 ans) |

| La vie en copropriété stimule la demande de linge prêt à l'emploi | +0.5% | Grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse du revenu disponible et migration urbaine

Le Vietnam a enregistré une croissance du PIB de 6,93 % en glissement annuel au premier trimestre 2025, tandis que la production manufacturière a progressé de 9,28 % et que les ventes au détail ont augmenté de 9,9 %[2]Portail gouvernemental, "Croissance du PIB et ventes au détail T1 2025," baochinhphu.vn.. L'engagement de Vingroup de construire 500 000 appartements abordables stimule la formation de ménages qui, à son tour, accélère la demande de literie standardisée, de rideaux et de linge de cuisine. Chaque nouveau logement urbain achète généralement plusieurs ensembles textiles coordonnés, une tendance qui renforce les valeurs moyennes des commandes. Des salaires plus élevés permettent aux ménages de choisir des produits de marque ou haut de gamme plutôt que des options purement axées sur le prix. Ce changement de comportement d'achat améliore les perspectives de croissance pour les fournisseurs de milieu et haut de gamme au sein du marché des textiles de maison au Vietnam.

Essor du commerce électronique dans la catégorie décoration intérieure

Les achats en vidéo courte sur TikTok Shop et les ventes en direct sur Shopee ont transformé la façon dont les consommateurs vietnamiens évaluent la texture, la couleur et la qualité, influençant directement les taux de conversion pour les articles textiles de maison. La dynamique concurrentielle des plateformes réduit les délais logistiques et favorise des promotions agressives, élargissant la portée omnicanale des marques domestiques émergentes. Les enseignes traditionnelles telles que Bach Hoa Xanh déploient désormais des stratégies en ligne vers hors ligne qui combinent la découverte numérique avec un retrait pratique ou une livraison à domicile. L'amélioration de l'infrastructure du dernier kilomètre réduit les obstacles de confiance antérieurs liés aux achats de textiles en ligne. Il en résulte une pénétration rapide des canaux numériques au sein du marché des textiles de maison au Vietnam.

Expansion de l'hôtellerie portée par le tourisme

Le Vietnam figure parmi les destinations hôtelières mondiales à la croissance la plus rapide, attirant des marques telles que Radisson, Marriott et Accor pour l'ouverture de complexes côtiers et d'hôtels urbains. Chaque ouverture nécessite des volumes de linge de lit, de serviettes et de rideaux de qualité commerciale répondant à des normes strictes de durabilité et de lavage. Les intérieurs d'hôtels inspirent les consommateurs domestiques à reproduire des looks haut de gamme chez eux, favorisant un effet d'entraînement aspirationnel. Les fournisseurs capables de certifier selon les spécifications hôtelières acquièrent un avantage de premier entrant sur le marché des textiles de maison au Vietnam. Le centre du Vietnam en bénéficie le plus car les clusters de complexes balnéaires se concentrent autour de Da Nang, Hoi An et Nha Trang.

Subventions gouvernementales à la modernisation du secteur textile

Les investisseurs textiles éligibles bénéficient de 4 ans d'exonération d'impôt sur les sociétés suivis de neuf ans à demi-tarif, ainsi que d'un intérêt subventionné à 2 % sur les prêts pour les technologies vertes. Le programme VIATT 2025 donne la priorité aux métiers à tisser numériques, aux systèmes à vapeur économes en énergie et au recyclage des eaux usées, renforçant les capacités de production nationales. Les petites et moyennes entreprises manufacturières tirent parti de ces incitations pour passer du modèle de coupe-confection-finition vers des modèles FOB et ODM qui captent des marges plus élevées. Les mises à niveau aident les acteurs nationaux à répondre aux exigences OEKO-TEX et ISO 14001 des partenaires de vente au détail étrangers. La stabilité politique à long terme sous-tend donc la compétitivité du marché des textiles de maison au Vietnam.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix du coton | −0.8% | Installations nationales dépendantes du coton | Court terme (≤ 2 ans) |

| Importations chinoises à bas prix | −0.6% | Points de vente urbains et ruraux de masse | Moyen terme (2-4 ans) |

| Réseaux de distribution fragmentés de niveau 2 et niveau 3 | −0.4% | Villes secondaires et districts ruraux | Moyen terme (2-4 ans) |

| Manque de talents en design et en image de marque | −0.3% | Clusters manufacturiers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du coton

De fortes fluctuations des cours mondiaux du coton compriment les marges des filatures qui ne disposent pas d'outils de couverture à long terme. Le Vietnam importe une part significative de son fil de coton depuis l'Inde et la Chine, exposant les usines aux fluctuations monétaires. Lorsque le coton a connu une flambée fin 2024, de petits tisserands familiaux à Nam Dinh ont signalé des baisses de bénéfices allant jusqu'à 15 %. L'incertitude retarde les dépenses d'investissement et décourage la diversification des produits. Par conséquent, la volatilité des bénéfices réduit la capacité de réinvestissement au sein du marché des textiles de maison au Vietnam.

Importations chinoises à bas prix

La Chine exporte des draps et des serviettes finis à prix compétitifs qui sous-cotent les gammes nationales dans les hypermarchés et les ventes flash en ligne. Les producteurs vietnamiens dépendent des matières premières chinoises tout en faisant face à une concurrence directe des mêmes fournisseurs dans les circuits de consommation. Les détaillants des provinces frontalières stockent du linge de maison chinois dont le prix est inférieur de 10 % aux équivalents locaux, érodant la part dans le segment entrée de gamme. La pression soutenue sur les prix pousse à la rationalisation parmi les producteurs vietnamiens les moins efficaces. Cela pèse sur la rentabilité globale du marché des textiles de maison au Vietnam.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le linge de bain gagne du terrain auprès des consommateurs soucieux de leur bien-être

Le linge de bain a enregistré un TCAC de 6,11 % sur la période 2025-2030, dépassant le linge de lit, les rideaux, le linge de cuisine et les tapis. La sensibilisation à l'hygiène, les rituels de soin et la culture du spa urbain sous-tendent cette progression. Les hôtels qui propagent le triple drapé et les serviettes moelleuses ont rehaussé les attentes à domicile. Les fabricants installent des pompes à chaleur génératrices de vapeur qui réduisent la consommation d'énergie de 30 % tout en améliorant le gonflant des serviettes, s'alignant sur les engagements de durabilité[3]Retail Asia Staff, "Le pilote de pompe à chaleur réduit la consommation d'énergie textile," retailasiaonline.com. Au-delà des copropriétés urbaines, les ménages provinciaux qui adoptent de plus en plus les chauffe-eau stimulent également la demande de textiles de bain absorbants.

Le linge de lit reste l'ancre en volume, détenant 41,3 % de la part de marché des textiles de maison au Vietnam en 2024. La standardisation des tailles de matelas simplifie la production en masse de draps-housses, de housses de couette et de taies d'oreiller, permettant des économies d'échelle. Les ventes de linge de cuisine augmentent parallèlement à la tendance culinaire télévisée. Le revêtement d'ameublement et les rideaux bénéficient des forfaits d'intérieur de copropriété qui incluent des stores sur mesure. Les tapis et carpettes continuent de répondre aux préférences esthétiques dans les espaces de vie centraux, bien que les climats chauds limitent leur utilisation dans les appartements de petite taille. Dans l'ensemble, la diversité des applications stabilise les flux de revenus pour le marché des textiles de maison au Vietnam.

Par matière : les fibres naturelles et recyclées diversifient le mix

Le coton commandait une part de 49,2 % de la taille du marché des textiles de maison au Vietnam en 2024. Il reste privilégié pour sa douceur, sa respirabilité et son prix. Cependant, la viscose de bambou, le chanvre, les mélanges de soie et le polyester recyclé gagnent en dynamisme à un TCAC de 5,91 %. Les consommateurs apprécient les qualités antibactériennes inhérentes au bambou, tandis que le chanvre séduit pour sa résistance et sa gestion de l'humidité dans les climats humides. La future usine de recyclage de SYRE d'une valeur de 1 milliard USD à Bình Định fournira 250 000 tonnes de polyester équivalent vierge annuellement d'ici 2028[4]Portail gouvernemental, "Investissement de recyclage SYRE approuvé," baochinhphu.vn.. Les filatures locales accèdent ainsi à des matériaux circulaires qui satisfont les tableaux de bord de durabilité des marques.

Les fibres synthétiques servent toujours les marchés de masse à prix intermédiaire nécessitant une résistance aux faux plis et un séchage rapide. Le lin et la soie conservent un attrait de niche haut de gamme, souvent mélangés pour maîtriser les coûts. La croissance future dépend de certifications telles que la norme OEKO-TEX Standard 100, la teinture zéro rejet et la traçabilité par chaîne de blocs. La diversification des portefeuilles de matières premières protège les acteurs de la volatilité des prix du coton, renforçant ainsi la résilience du marché des textiles de maison au Vietnam.

Par utilisateur final : la demande commerciale connaît une forte progression

Les acheteurs résidentiels représentaient 68,7 % de l'utilisation en 2024, reflétant la population de 97,6 millions d'habitants du Vietnam et la formation régulière de ménages. Les familles de la classe moyenne urbaine rénovent tous les trois à quatre ans, générant des achats répétés. Les tendances post-pandémiques de cocooning encouragent également le renouvellement des textiles pour améliorer le confort et le style. Cependant, la demande commerciale croît plus rapidement à un TCAC de 6,03 % dans le sillage de l'expansion hôtelière, de la restauration et des bureaux. Les marques hôtelières internationales stipulent des draps de 300 fils et des serviettes résistantes aux couleurs, contraignant les fournisseurs à investir dans des métiers à tisser de spécification supérieure.

Les établissements de santé nécessitent des draps hypoallergéniques et des rideaux jetables limitant la propagation des agents pathogènes, ouvrant de nouvelles niches. Les bureaux d'entreprise étendent la demande aux coussins personnalisés et aux rideaux acoustiques. Les retombées des mises à niveau des spécifications commerciales élèvent les références qui bénéficient en fin de compte au segment résidentiel. Par conséquent, la montée en puissance des opportunités B2B diversifie les revenus des acteurs du marché des textiles de maison au Vietnam.

Par canal de distribution : les modèles numériques et directs gagnent du terrain

Le commerce de détail B2C représentait 72,1 % en 2024 dans les hypermarchés, les grands magasins, les enseignes spécialisées et les portails de commerce électronique. Les grandes surfaces se situent à proximité des complexes d'appartements, captant les achats lors des emménagements. Les enseignes spécialisées telles que Nitori et les boutiques locales proposent des assortiments sélectionnés à des prix plus élevés, mettant en avant des esthétiques japonaises ou scandinaves. La vente en direct a révolutionné l'engagement en ligne, permettant aux spectateurs d'évaluer la densité du tissage en temps réel.

Les ventes directes B2B d'usine aux hôtels et aux designers d'intérieur devraient croître à un TCAC de 5,77 %, aidées par des salons professionnels tels que Vietbuild et des plateformes d'approvisionnement virtuelles. Les showrooms des fabricants à Hô-Chi-Minh-Ville et à Hanoï accueillent désormais des ateliers clients pour finaliser les nuanciers de laboratoire et la broderie personnalisée. Cette voie directe améliore la prévisibilité des délais et les marges brutes. Une stratégie omnicanale équilibrée optimise donc la portée pour le marché des textiles de maison au Vietnam.

Analyse géographique

Le sud du Vietnam a conservé une part de 34,6 % en 2024 grâce à une forte consommation urbaine et à des usines orientées vers l'exportation à Hô-Chi-Minh-Ville, Đồng Nai et Bình Dương. La logistique intégrée via le port de Cát Lái et les terminaux en eaux profondes de Cai Mep-Thị Vải facilite l'expédition rapide pour les acheteurs internationaux. La région abrite également les plus grands clusters de vente au détail d'ameublement du pays, soutenant des cycles de réapprovisionnement rapides.

Le centre du Vietnam devrait enregistrer un TCAC de 6,75 % jusqu'en 2030, soutenu par les corridors de complexes balnéaires et les investissements directs étrangers dans les zones économiques de Chu Lai et Dung Quất. Le projet d'Uniqlo d'ouvrir son premier magasin à Hué en 2025 témoigne de la confiance dans la hausse des revenus disponibles. Les améliorations gouvernementales des routes et des aéroports raccourcissent le temps de trajet entre Da Nang et Quy Nhon, renforçant l'agilité de la chaîne d'approvisionnement.

Le nord du Vietnam, ancré par Hanoï, bénéficie d'infrastructures telles que l'autoroute Nội Bài–Lào Cai et les liaisons ferroviaires intermodales vers la Chine. Le centre de vente au détail de 450 millions USD d'IKEA servira également de hub de distribution pour l'Asie du Sud-Est, validant la valeur stratégique de la région. Cependant, la proximité des importations chinoises intensifie la pression concurrentielle sur les prix. Les nuances régionales façonnent collectivement l'allocation de la production et les stratégies de vente sur l'ensemble du marché des textiles de maison au Vietnam.

Paysage concurrentiel

La concurrence est modérée et s'intensifie. Les acteurs nationaux établis tels qu'Everpia, Hanvico et Phong Phu s'appuient sur des décennies d'expertise manufacturière, une filature verticalement intégrée et des réseaux de vente au détail à l'échelle nationale. Ils font face à des défis croissants, notamment de la part de startups axées sur la durabilité qui mettent en avant des offres en bambou et en polyester recyclé. Les détaillants étrangers comme Nitori et H&M développent leurs points de vente tout en approfondissant leurs partenariats d'approvisionnement avec plus de 100 usines vietnamiennes, diffusant les standards mondiaux tout au long de la chaîne d'approvisionnement.

L'adoption technologique différencie les leaders. Le déploiement pilote de pompes à chaleur génératrices de vapeur a permis des économies d'énergie de 20 %, positionnant les premiers adoptants pour se conformer aux objectifs d'intensité carbone fixés par les acheteurs européens. Les plateformes de design numérique réduisent les délais d'échantillonnage de trois semaines à cinq jours, permettant des assortiments à réponse rapide correspondant aux goûts des consommateurs en constante évolution. Les marques investissant dans le tissage 3D et la teinture sans eau remportent des contrats haut de gamme et gagnent en levier dans les négociations de prix.

Les mouvements stratégiques comprennent des coentreprises, l'expansion ODM et des collaborations en marque propre avec les hypermarchés. Par exemple, Hanvico fournit des gammes de literie exclusives à Aeon tandis que la marque Eskimo d'Everpia s'associe à Lazada pour des campagnes phares de vente en direct. Les barrières à l'entrée sur le marché restent faibles, mais la différenciation par la durabilité certifiée, le marketing omnicanal et les cycles rapides de renouvellement du design élève le seuil de réussite sur le marché des textiles de maison au Vietnam.

Leaders du secteur des textiles de maison au Vietnam

Everpia JSC

Hanvico

Phong Phu Corporation

Song Hong Garment

Thanh Cong Textile & Garment (TCM)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Vinatex a lancé une stratégie quinquennale visant des bénéfices de 12 à 15 % annuellement avec un accent sur la transformation numérique et une valeur ajoutée plus élevée.

- Juin 2025 : H&M a exposé ses plans pour passer de 13 à plus de 20 magasins au Vietnam et a soutenu l'usine de recyclage de 1 milliard USD de SYRE à Bình Định.

- Avril 2025 : SYRE et la province de Bình Định ont signé un mémorandum pour un complexe de recyclage de polyester visant une capacité annuelle de 250 000 tonnes d'ici 2028.

- Avril 2025 : Nitori a ouvert son 4e magasin au Vietnam, un magasin phare de 3 300 m² sur la rue Đồng Khởi, à Hô-Chi-Minh-Ville.

Périmètre du rapport sur le marché des textiles de maison au Vietnam

Les textiles de maison, les tissus et les vêtements adaptés à l'ameublement résidentiel servent des objectifs fonctionnels et esthétiques. Au Vietnam, le marché des textiles de maison est catégorisé par produit, utilisateur final et canal de distribution. Les produits comprennent le linge de lit, le linge de bain, le linge de cuisine, le revêtement d'ameublement et le revêtement de sol. Les utilisateurs finaux sont segmentés en résidentiel et commercial, le segment commercial étant subdivisé en hôtellerie et loisirs, hôpitaux, bureaux et autres utilisateurs finaux commerciaux. Les canaux de distribution englobent les supermarchés, les enseignes spécialisées, les plateformes en ligne et autres canaux de distribution. Le rapport fournit des prévisions de revenus en USD pour chaque segment, offrant une image complète du marché des textiles de maison au Vietnam.

| Linge de lit |

| Linge de bain |

| Linge de cuisine |

| Revêtement d'ameublement |

| Tapis et carpettes |

| Coton |

| Lin |

| Fibres synthétiques |

| Autres matières (laine, chanvre, soie, jute, bambou) |

| Résidentiel |

| Commercial |

| B2C/Canaux de vente au détail | Grandes surfaces (hypermarchés/supermarchés) |

| Magasins de bricolage et d'ameublement | |

| Enseignes spécialisées | |

| Commerces de proximité locaux | |

| En ligne | |

| Autres canaux de distribution | |

| B2B/Vente directe des fabricants |

| Nord du Vietnam |

| Centre du Vietnam |

| Sud du Vietnam |

| Par application | Linge de lit | |

| Linge de bain | ||

| Linge de cuisine | ||

| Revêtement d'ameublement | ||

| Tapis et carpettes | ||

| Par matière | Coton | |

| Lin | ||

| Fibres synthétiques | ||

| Autres matières (laine, chanvre, soie, jute, bambou) | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2C/Canaux de vente au détail | Grandes surfaces (hypermarchés/supermarchés) |

| Magasins de bricolage et d'ameublement | ||

| Enseignes spécialisées | ||

| Commerces de proximité locaux | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B/Vente directe des fabricants | ||

| Par région | Nord du Vietnam | |

| Centre du Vietnam | ||

| Sud du Vietnam | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des textiles de maison au Vietnam et quelle est la croissance attendue ?

Le marché s'établit à 747,3 millions USD en 2025 et devrait atteindre 970,3 millions USD d'ici 2030 à un TCAC de 5,36 %.

Quel segment d'application connaît la croissance la plus rapide ?

Le linge de bain devrait croître à un TCAC de 6,11 %, porté par des priorités accrues en matière d'hygiène et de bien-être.

Quelle est la part de marché du coton dans le marché des textiles de maison au Vietnam ?

Le coton représentait 49,2 % des ventes en 2024, bien que les options écoresponsables en bambou et en chanvre gagnent du terrain.

Quelle région présente le plus fort potentiel de croissance ?

Le centre du Vietnam devrait enregistrer le TCAC le plus rapide de 6,75 % jusqu'en 2030 en raison de la demande commerciale portée par le tourisme.

Quelles incitations politiques soutiennent les mises à niveau de la production ?

Les investisseurs textiles éligibles bénéficient de quatre ans d'exonération totale d'impôt sur les sociétés, de neuf ans à 50 % des taux, et de prêts subventionnés à 2 % pour les projets verts.

Comment les détaillants internationaux influencent-ils le marché ?

Des marques telles qu'IKEA, H&M et Nitori développent leurs magasins locaux et leurs approvisionnements, introduisant des standards de qualité plus élevés et des attentes en matière de design.

Dernière mise à jour de la page le: