Taille et parts du marché des batteries lithium-ion en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

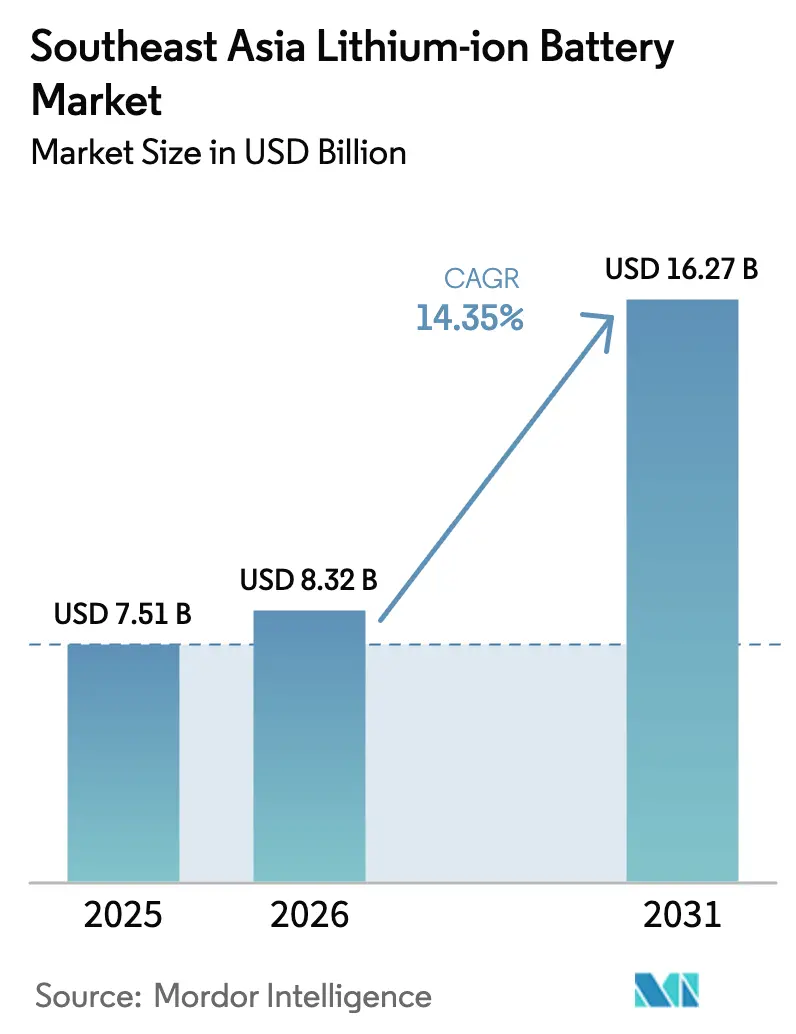

| Taille du marché de l'année de base (2025) | 7.51 Milliards de dollars |

| Taille du Marché (2026) | 8.32 Milliards de dollars |

| Taille du Marché (2031) | 16.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries lithium-ion en Asie du Sud-Est par Mordor Intelligence

La taille du marché des batteries lithium-ion en Asie du Sud-Est devrait passer de 7,51 milliards USD en 2025 à 8,32 milliards USD en 2026 et atteindre 16,27 milliards USD d'ici 2031, avec un CAGR de 14,35 % sur la période 2026-2031.

L'expansion de la taille du marché reflète l'intégration verticale menée par le nickel en Indonésie, le corridor d'assemblage d'appareils établi au Vietnam et la dynamique de reconversion automobile en Thaïlande.[1]Ministère de l'Investissement d'Indonésie, "Incitations aux véhicules électriques en Indonésie 2024," investindonesia.go.id L'intensification des incitations aux véhicules électriques (VE), la forte baisse des prix des packs en dessous de 100 USD par kWh et les pipelines de gigafactories de plusieurs milliards de dollars compriment la dépendance aux importations de cellules, même si les lacunes persistantes en matière de matières premières et les goulets d'étranglement du réseau électrique limitent l'adoption à court terme du stockage stationnaire. Les fournisseurs chinois de premier rang exploitent le contrôle en amont pour proposer des modules LFP à moins de 100 USD, forçant les acteurs coréens établis à se positionner sur des niches à haute teneur en nickel, tandis que les assembleurs d'Asie du Sud-Est ciblent les segments marins et industriels sensibles aux coûts. Les chaînes d'approvisionnement transfrontalières co-localisent désormais le raffinage du nickel, la synthèse des cathodes et l'assemblage des cellules en Indonésie, réduisant les coûts logistiques de 18 % et garantissant la sécurité des matières premières pour les chimies à haute teneur en nickel.[2]Reuters, "CATL va investir 6 milliards USD dans une usine de batteries en Indonésie," reuters.com La demande régionale est orientée vers les cellules prismatiques et en pochette de grand format pour les VE et les systèmes de stockage d'énergie, mais les cellules cylindriques de 3 000 à 10 000 mAh constituent toujours l'épine dorsale de l'électronique grand public au Vietnam et en Thaïlande.

Principaux enseignements du rapport

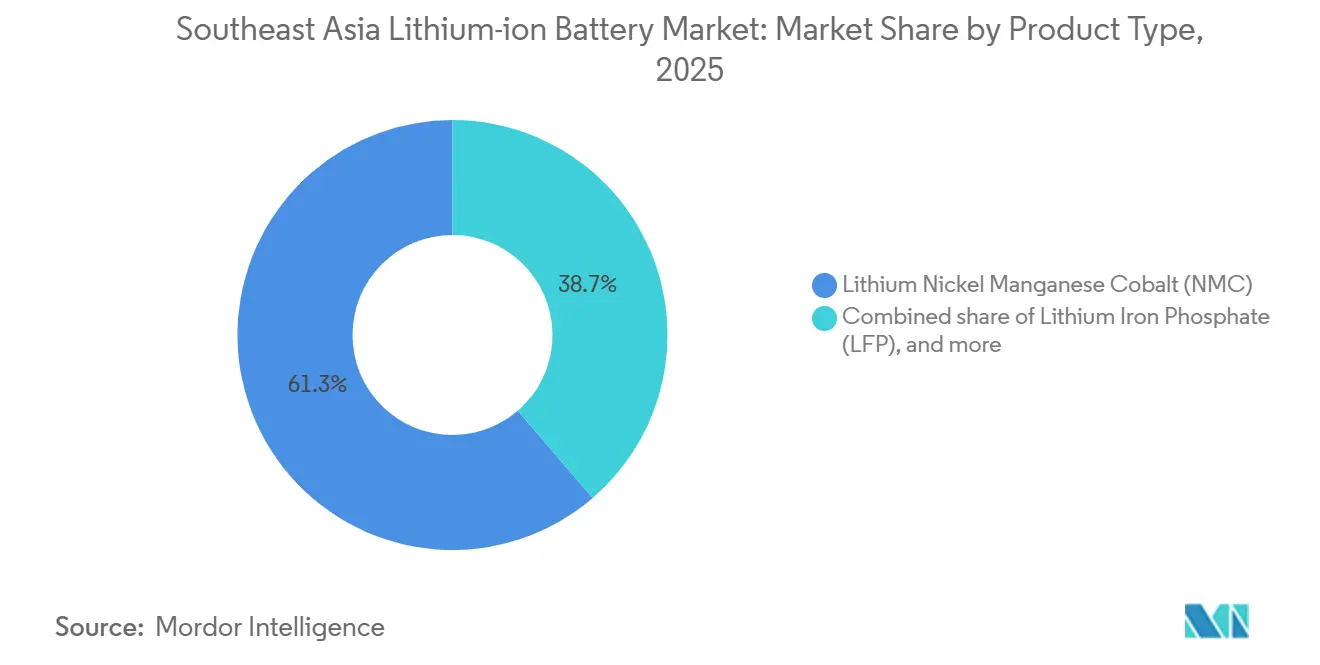

- Par type de produit, le lithium nickel manganèse cobalt a représenté 61,3 % des revenus en 2025, tandis que le lithium fer phosphate devrait progresser à un CAGR de 38,5 % jusqu'en 2031.

- Par facteur de forme, les cellules prismatiques ont dominé avec 46,5 % des parts du marché des batteries lithium-ion en Asie du Sud-Est en 2025 ; les architectures en pochette enregistrent le CAGR le plus rapide à 21,1 % jusqu'en 2031.

- Par capacité de puissance, la tranche 3 000 à 10 000 mAh a capturé 38,6 % de la taille du marché des batteries lithium-ion en Asie du Sud-Est en 2025, tandis que les cellules de plus de 60 000 mAh progressent à un CAGR de 22,7 % jusqu'en 2031.

- Par utilisation finale, l'industrie et les outils électriques ont représenté 33,3 % des revenus de 2025 ; l'automobile croît à un CAGR de 28,8 % jusqu'en 2031 grâce aux incitations aux VE en Indonésie et en Thaïlande.

- Par géographie, le Vietnam a dominé avec une part de 64,1 % en 2025, tandis que l'Indonésie affiche le CAGR le plus élevé à 16,2 % jusqu'en 2031 à mesure que les complexes nickel-batterie montent en puissance.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des batteries lithium-ion en Asie du Sud-Est

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations rapides à l'adoption des véhicules électriques | 3.20% | Indonésie, Thaïlande, Vietnam | Moyen terme (2 à 4 ans) |

| Expansion de la fabrication d'électronique grand public | 2.10% | Vietnam, Thaïlande, Malaisie | Court terme (≤ 2 ans) |

| Investissements dans les gigafactories soutenus par les gouvernements | 4.50% | Indonésie, Thaïlande, Vietnam | Long terme (≥ 4 ans) |

| Baisse des coûts des packs de batteries | 2.80% | À l'échelle régionale, gains précoces en Indonésie et au Vietnam | Moyen terme (2 à 4 ans) |

| Essor du HPAL sur latérite de nickel en Indonésie | 3.70% | Indonésie, retombées vers la Malaisie et les Philippines | Long terme (≥ 4 ans) |

| Électrification maritime des archipels | 1.20% | Indonésie, Philippines, Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations rapides à l'adoption des véhicules électriques

Les réductions de TVA en Indonésie, les remises sur les droits d'immatriculation au Vietnam et les subventions en espèces du programme EV 3.5 en Thaïlande ont réduit l'écart de coût total de possession par rapport aux véhicules à combustion interne de jusqu'à 25 points de pourcentage en 2025, stimulant les lancements de modèles dans les segments des deux-roues et des voitures compactes.[3]Ministère de l'Investissement d'Indonésie, "Incitations aux véhicules électriques en Indonésie 2024," investindonesia.go.id Les constructeurs automobiles localisent désormais l'approvisionnement en cellules pour bénéficier des incitations, accélérant l'utilisation des gigafactories et consolidant la chimie LFP compétitive en termes de coûts dans les classes de véhicules plafonnées par les subventions.[4]Conseil des investissements de Thaïlande, "Incitations aux véhicules électriques 2024," boi.go.th Les flottes de batteries échangeables pour la livraison du dernier kilomètre à Jakarta et Bangkok multiplient la demande de packs standardisés de 3 000 à 10 000 mAh. Les clauses de conformité qui relèvent les seuils de contenu local tous les deux ans encouragent l'intégration verticale mais exposent les équipementiers étrangers aux changements de politique. L'effet net est une hausse soutenue de la trajectoire du marché des batteries lithium-ion en Asie du Sud-Est jusqu'en 2028.

Expansion de la fabrication d'électronique grand public

La part du Vietnam dans l'assemblage mondial de smartphones et d'ordinateurs portables a atteint 31 % en 2025, alors que les fournisseurs de Samsung et Apple délocalisaient leurs lignes depuis la Chine, concentrant la demande de cellules cylindriques et prismatiques autour de Bac Ninh et Bac Giang. Les usines de cellules adjacentes réduisent les délais logistiques à moins d'une semaine, diminuant le besoin en fonds de roulement et fidélisant les commandes répétées de cellules LCO et NMC de 3 000 à 5 000 mAh. Les lignes de matériel pour centres de données en Thaïlande ajoutent une demande de niche pour les cellules LTO à longue durée de vie dans les modules d'alimentation sans interruption, tandis que la conformité aux tests IEC 62133 ralentit les nouvelles références de jusqu'à six semaines. La tension sur les marchés du travail fait monter les salaires des techniciens, mais cela est compensé par les améliorations de l'automatisation dans le revêtement des électrodes.

Investissements dans les gigafactories soutenus par les gouvernements

Des incitations souveraines dépassant 15 milliards USD entre 2024 et 2026 soutiennent les développements de capacités tels que le complexe de 50 GWh de CATL en Java centrale et l'usine thaïlandaise de 15 GWh de Sunwoda. Des exonérations fiscales de huit ans, des concessions foncières et des crédits de R&D réduisent les délais de retour sur investissement à moins de six ans, convainquant les producteurs de premier rang de co-localiser la fabrication de précurseurs et de cellules. La dépendance aux importations de cellules finies passe de 78 % en 2023 à un niveau projeté de 42 % d'ici 2027. Cependant, les règles croissantes de valeur ajoutée nationale contraignent à une intégration en amont plus précoce dans les séparateurs et les électrolytes, mettant sous pression les chaînes d'approvisionnement locales naissantes. Dans l'ensemble, l'architecture incitative contribue à la plus forte hausse individuelle du CAGR du marché des batteries lithium-ion en Asie du Sud-Est.

Baisse des coûts des packs de batteries

Les prix moyens régionaux des packs ont glissé de 137 USD par kWh début 2024 à 98 USD par kWh fin 2025, grâce aux plateformes sans module Blade de BYD et Qilin de CATL qui ont réduit les coûts de matériaux et d'assemblage. En dessous de 100 USD, les opérateurs de flottes de véhicules commerciaux atteignent des retours sur investissement en trois ans, élargissant l'adoption de cellules de grand format au-delà de 60 000 mAh. Les prix au comptant du sulfate de nickel en Indonésie ont chuté de 22 % après la mise en service de nouvelles lignes HPAL, amortissant les courbes de coûts du NMC à haute teneur en nickel. Les anodes en graphite dopé au silicium approvisionnées depuis la Malaisie apportent des gains d'énergie volumique supplémentaires de 8 % sans nouvel outillage, renforçant la baisse des coûts. La baisse des prix augmente la demande adressable, stimulant une croissance soutenue à deux chiffres des volumes dans les secteurs automobile et du stockage stationnaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance aux matières premières importées | -2.30% | Vietnam, Thaïlande, Philippines, Malaisie | Moyen terme (2 à 4 ans) |

| Rappels de sécurité et risques d'emballement thermique | -1.10% | À l'échelle régionale, situation aiguë au Vietnam et en Indonésie | Court terme (≤ 2 ans) |

| Instabilité du réseau limitant l'adoption des systèmes de stockage d'énergie | -1.80% | Thaïlande, Philippines, Indonésie | Moyen terme (2 à 4 ans) |

| Règles restrictives sur le contenu local | -1.50% | Indonésie, retombées vers le Vietnam | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance aux matières premières importées

La région s'approvisionne à plus de 95 % en produits chimiques à base de lithium et à 87 % en graphite synthétique à l'étranger, exposant les fabricants de cellules à des fluctuations volatiles des matières premières qui ont érodé les marges en 2025, lorsque le carbonate de lithium oscillait entre 12 500 et 18 700 USD/t. Les licences d'exportation chinoises sur le graphite ont allongé les cycles d'approbation de deux à huit semaines, retardant les montées en cadence des cathodes en Malaisie. Les pics de prix du cobalt à la suite du cas de force majeure de Mutanda chez Glencore ont contraint les producteurs vietnamiens à constituer des stocks de 90 jours, gelant les liquidités. Bien que des projets pilotes d'hydroxyde et de séparateurs soient en cours, une substitution significative est encore à plusieurs années, maintenant le marché des batteries lithium-ion en Asie du Sud-Est exposé aux chocs en amont.

Rappels de sécurité et risques d'emballement thermique

Des incendies résidentiels liés à des packs de trottinettes électriques non certifiés à Hanoï et des incidents impliquant des bus électriques à Jakarta ont renforcé la surveillance réglementaire, conduisant le Vietnam à rappeler 18 000 packs et à imposer la certification obligatoire UL 2271 sur les batteries de plus de 500 Wh. L'Indonésie a renforcé les spécifications d'approvisionnement pour inclure des séparateurs à revêtement céramique, ajoutant 80 à 120 USD de coût par véhicule. Les laboratoires de tests d'abus tiers restent rares ; les files d'attente s'étendent sur 12 à 16 semaines, comprimant les délais de lancement. Les coûts de conformité accrus et les risques de réputation retranchent plus d'un point de pourcentage complet sur la croissance prévue jusqu'à ce que la capacité de certification rattrape son retard.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le LFP perturbe la domination chimique du NMC

Le lithium nickel manganèse cobalt a conservé 61,3 % des revenus en 2025, mais la taille du marché des batteries lithium-ion en Asie du Sud-Est pour le lithium fer phosphate devrait tripler à un CAGR de 38,5 % à mesure que les constructeurs automobiles se tournent vers des packs sans cobalt répondant aux plafonds de subventions.[5]BYD, "Technologie de batterie Blade BYD 2024," byd.com La licence Blade de BYD accordée à VinFast et Banpu NEXT a réduit le nombre de modules et allégé le poids du pack de 10 %, ramenant le coût de la batterie par véhicule en dessous de 90 USD par kWh. La variante M3P de CATL, produite en Indonésie à partir de 2026, ajoute 15 % de densité d'énergie par rapport au LFP de base sans introduire de risque lié au cobalt.

Les chimies sans cobalt progressent collectivement de 28,7 % de part en 2025 à 46,3 % d'ici 2031, portées par les prélèvements à l'exportation de l'Indonésie sur le sulfate de nickel qui encouragent la production de cathodes dans le pays et la préférence de la Thaïlande pour les formulations riches en manganèse. Le NCA reste une niche à 8,2 % de part, réservé aux cellules cylindriques Panasonic utilisées dans les importations Tesla, tandis que le LTO capture les segments marins et d'alimentation sans interruption nécessitant une durabilité de 10 000 cycles. La pression concurrentielle tourne autour de l'approvisionnement en précurseurs de cathodes et des efficacités d'intégration cellule-pack.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par facteur de forme : les cellules en pochette gagnent du terrain dans l'automobile

Les unités prismatiques ont dominé avec 46,5 % des revenus en 2025, les VE chinois privilégiant les boîtiers empilables pour les châssis en skateboard, mais les cellules en pochette progressent de 21,1 % par an, stimulées par la ligne de Karawang de Hyundai-LG qui livre des packs 12 % plus légers et une autonomie de conduite accrue. La part de marché des batteries lithium-ion en Asie du Sud-Est pour l'architecture en pochette dans les berlines haut de gamme pourrait dépasser 35 % d'ici 2031, grâce au stratifié à revêtement céramique qui réduit le gonflement sous la chaleur tropicale.

Les formats cylindriques maintiennent une part de 32,8 %, dominant les outils électriques et les appareils grand public haute performance, où l'enroulement automatisé offre un faible coût et une longue durée de vie. Les conceptions prismatiques continuent de dominer dans le stockage à l'échelle des services publics ; les boîtiers 280 Ah de CATL déployés dans le projet pilote de 400 MWh en Malaisie offrent 6 000 cycles à 90 % d'efficacité. La parité des coûts de main-d'œuvre permet aux usines thaïlandaises et vietnamiennes de produire en masse des cellules en pochette et prismatiques à moins de 5 % des prix des cellules cylindriques.

Par capacité de puissance : les cellules de grand format stimulent la croissance des VE et des systèmes de stockage d'énergie

Les cellules de 3 000 à 10 000 mAh ont représenté 38,6 % des revenus en 2025, alimentant smartphones et tablettes, mais la taille du marché des batteries lithium-ion en Asie du Sud-Est pour les cellules de plus de 60 000 mAh progressera à un CAGR de 22,7 % à mesure que les camionnettes commerciales, les ferries et les systèmes de stockage sur réseau se multiplient. La cellule LFP prismatique 280 Ah de CATL, à 896 Wh, permet des packs VE de 80 kWh avec seulement 90 cellules, simplifiant les systèmes de gestion de batterie.

Les cellules de capacité intermédiaire de 10 000 à 60 000 mAh alimentent les motos électriques et les outils sans fil ; les packs échangeables 48 V de VinFast ont effectué 1,2 million d'échanges en 2025, validant des chaînes d'approvisionnement standardisées de capacité intermédiaire. Les formats inférieurs à 3 000 mAh progressent à un CAGR de 9,2 % grâce à la demande en appareils portables et dispositifs médicaux, Murata expédiant 600 millions de cellules bouton depuis la Malaisie en 2025.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : l'automobile dépasse les outils industriels

L'industrie et les outils électriques ont dominé avec 33,3 % des revenus en 2025, Makita et Bosch expédiant 30 millions de packs depuis des usines au Vietnam et en Thaïlande. La demande automobile progresse désormais à un CAGR de 28,8 % ; la gigafactory thaïlandaise de 15 GWh de Sunwoda et la ligne indonésienne de 10 GWh de Hyundai-LG rapprochent l'offre des lignes d'assemblage, réduisant la logistique des packs de 40 %. La taille du marché des batteries lithium-ion en Asie du Sud-Est allouée au stockage stationnaire d'énergie progressera à un CAGR de 19,6 % une fois que la clarté des codes de réseau débloquera les appels d'offres des services publics. Les applications marines, bien que modestes, ont affiché une croissance à deux chiffres dans les rétrofits de ferries à Singapour et aux Philippines.

Analyse géographique

Le Vietnam a capturé 64,1 % des revenus de 2025, soutenu par l'usine de 12 GWh de Samsung SDI à Bac Ninh, les sous-composants de LG Energy Solution et la ligne LFP de 2 GWh de VinFast, créant un corridor intégré verticalement qui respecte les règles de 30 % de contenu local et stabilise les flux d'exportation vers l'ASEAN et l'Amérique du Nord. Les parcs industriels soutenus par le gouvernement rationalisent les procédures d'autorisation, tandis que les laboratoires certifiés IEC réduisent les cycles d'approbation des produits de 20 jours par rapport aux homologues régionaux.

L'Indonésie suit avec le CAGR le plus rapide à 16,2 % jusqu'en 2031, le complexe de 6 milliards USD de CATL en Java centrale et la coentreprise Karawang de Hyundai-LG ancrant 60 GWh de capacité d'ici 2028. Le raffinage du nickel HPAL sur site réduit les coûts des matières premières et répond aux mandats croissants de valeur ajoutée nationale, bien que les films séparateurs et les électrolytes restent dépendants des importations jusqu'en 2027 au moins.

La Thaïlande détient une part de 12,3 %, s'appuyant sur des chaînes d'approvisionnement automobiles vieilles de plusieurs décennies. L'usine de Chonburi de Sunwoda approvisionne les hybrides Toyota et Honda, tandis que Banpu NEXT-Durapower assemble 1 GWh de packs configurables pour NMC ou LFP. La Malaisie représente 8,7 % grâce aux usines de cathodes de Samsung SDI et d'anodes de Tokai Carbon, tandis que Singapour se spécialise dans les systèmes de stockage d'énergie marins et industriels. Les Philippines et les autres États archipelagiques complètent le reste, se concentrant sur l'assemblage de packs pour l'électrification des transports en commun.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Paysage concurrentiel

Les cinq premiers producteurs, CATL, LG Energy Solution, Samsung SDI, BYD et Panasonic, contrôlent 68 % de la capacité régionale de cellules, mais plus de 40 intégrateurs de packs nationaux desservent des niches localisées de mobilité et de stockage. CATL exploite une intégration de bout en bout, du nickel HPAL aux modules cellule-pack Qilin, capturant un avantage de coût de 30 % en Indonésie. Les entreprises coréennes se concentrent sur le NMC à haute teneur en nickel pour les VE haut de gamme, déposant des brevets pour des cathodes monocristallines promettant une durabilité de 2 500 cycles. Les assembleurs locaux tels que Banpu NEXT et LiRON LIB adaptent des boîtiers tropicalisés et une gestion thermique résistante aux embruns marins, répondant aux segments marins et hors réseau négligés par les acteurs de premier rang.

La pression sur les prix s'intensifie alors qu'EVE Energy et Sunwoda introduisent des cellules LFP à moins de 100 USD par kWh ; les acteurs établis réagissent en déplaçant la production de milieu de gamme vers la Malaisie et le Vietnam. La certification selon IEC 62619 et UL 1973 reste une barrière à l'entrée, seuls huit fabricants d'Asie du Sud-Est étant accrédités fin 2025. Les accords d'enlèvement stratégiques, tels que l'accord décennal de 20 GWh de Toyota avec Panasonic, monopolisent les chimies haut de gamme, laissant les équipementiers plus petits s'approvisionner sur le marché au comptant à une volatilité plus élevée.

Leaders du secteur des batteries lithium-ion en Asie du Sud-Est

BYD Co. Ltd.

LiRON LIB Power Pte Ltd

Saft Groupe SA

Samsung SDI Co., Ltd.

GS Yuasa Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : VinFast a approuvé une expansion LFP de 400 millions USD à Haiphong pour atteindre 6 GWh d'ici 2027.

- Juin 2025 : Huayou Cobalt a finalisé un complexe intégré de 9,8 milliards USD à Morowali après le retrait de LG Energy Solution.

- Avril 2025 : LG Energy Solution s'est retiré de la coentreprise Titan en Indonésie en raison de litiges sur le contenu local, retardant le projet de six mois.

- Mars 2025 : Sunwoda a inauguré la première usine de cellules de qualité VE en Thaïlande avec une capacité de 15 GWh ciblée pour 2027.

- Mars 2024 : Vale Indonesia a mis en service le HPAL de Pomalaa d'une valeur de 2 milliards USD, ajoutant 48 000 t de nickel et 3 200 t de capacité en sulfate de cobalt.

Périmètre du rapport sur le marché des batteries lithium-ion en Asie du Sud-Est

La batterie lithium-ion est l'une des batteries rechargeables les plus répandues. Les batteries lithium-ion alimentent des appareils couramment utilisés, tels que les téléphones mobiles, les véhicules électriques et divers autres dispositifs. Les batteries lithium-ion se composent d'une ou plusieurs cellules lithium-ion et d'un circuit de protection. Elles sont désignées comme batteries une fois que la ou les cellules sont installées dans un appareil avec un circuit de protection.

Le marché des batteries lithium-ion en Asie du Sud-Est est segmenté par type de produit, facteur de forme, capacité de puissance, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en oxyde de cobalt lithium (LCO), lithium fer phosphate (LFP), lithium nickel manganèse cobalt (NMC), lithium nickel cobalt aluminium (NCA), oxyde de manganèse lithium (LMO) et titanate de lithium (LTO). Par facteur de forme, le marché est segmenté en cylindrique, prismatique et pochette. Par capacité de puissance, le marché est segmenté en jusqu'à 3 000 mAh, 3 000 à 10 000 mAh, 10 000 à 60 000 mAh et plus de 60 000 mAh. Par secteur d'utilisation finale, le marché est segmenté en automobile, électronique grand public, industrie et outils électriques, stockage stationnaire d'énergie, aérospatiale et défense, et marine. Le rapport couvre également la taille du marché et les prévisions pour le marché des batteries lithium-ion en Asie du Sud-Est dans les principaux pays. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (en milliards USD) pour tous les segments ci-dessus.

| Oxyde de cobalt lithium (LCO) |

| Lithium fer phosphate (LFP) |

| Lithium nickel manganèse cobalt (NMC) |

| Lithium nickel cobalt aluminium (NCA) |

| Oxyde de manganèse lithium (LMO) |

| Titanate de lithium (LTO) |

| Cylindrique |

| Prismatique |

| Pochette |

| Jusqu'à 3 000 mAh |

| 3 000 à 10 000 mAh |

| 10 000 à 60 000 mAh |

| Plus de 60 000 mAh |

| Automobile (VE, VHE, VHRE) |

| Électronique grand public |

| Industrie et outils électriques |

| Stockage stationnaire d'énergie |

| Aérospatiale et défense |

| Marine |

| Indonésie |

| Malaisie |

| Philippines |

| Singapour |

| Thaïlande |

| Vietnam |

| Reste de l'Asie du Sud-Est |

| Par type de produit | Oxyde de cobalt lithium (LCO) |

| Lithium fer phosphate (LFP) | |

| Lithium nickel manganèse cobalt (NMC) | |

| Lithium nickel cobalt aluminium (NCA) | |

| Oxyde de manganèse lithium (LMO) | |

| Titanate de lithium (LTO) | |

| Par facteur de forme | Cylindrique |

| Prismatique | |

| Pochette | |

| Par capacité de puissance | Jusqu'à 3 000 mAh |

| 3 000 à 10 000 mAh | |

| 10 000 à 60 000 mAh | |

| Plus de 60 000 mAh | |

| Par secteur d'utilisation finale | Automobile (VE, VHE, VHRE) |

| Électronique grand public | |

| Industrie et outils électriques | |

| Stockage stationnaire d'énergie | |

| Aérospatiale et défense | |

| Marine | |

| Par géographie | Indonésie |

| Malaisie | |

| Philippines | |

| Singapour | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie du Sud-Est |

Principales questions auxquelles répond le rapport

Quelle est la taille du marché des batteries lithium-ion en Asie du Sud-Est en 2026 ?

Il s'élève à 8,32 milliards USD et devrait atteindre 16,27 milliards USD d'ici 2031.

Quelle chimie connaît la croissance la plus rapide en Asie du Sud-Est ?

Le lithium fer phosphate devrait progresser à un CAGR de 38,5 % jusqu'en 2031 grâce à ses avantages en termes de coût et à l'absence de cobalt.

Pourquoi l'Indonésie devrait-elle enregistrer le taux de croissance le plus élevé ?

Les complexes intégrés nickel-batterie et les incitations agressives aux VE propulsent l'Indonésie à un CAGR de 16,2 %.

Qu'est-ce qui stimule la réduction des coûts des batteries dans la région ?

Les conceptions cellule-pack de type Blade, la baisse des prix du sulfate de nickel et les anodes dopées au silicium ont ramené les prix des packs en dessous de 100 USD par kWh d'ici 2025.

Quel facteur de forme gagne la faveur des constructeurs automobiles ?

Les cellules en pochette, grâce à leurs économies de poids et à leur conception flexible, progressent de 21,1 % par an et pénètrent les segments VE haut de gamme.

Quels sont les principaux obstacles au déploiement du stockage stationnaire d'énergie ?

L'instabilité du réseau, l'insuffisance des tarifs de services auxiliaires et les exigences de conformité coûteuses ralentissent l'adoption à grande échelle des systèmes de stockage d'énergie.

Dernière mise à jour de la page le: