Taille et Part du Marché des Systèmes d'Amarrage Offshore

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.8 Milliards de dollars |

| Taille du Marché (2031) | 2.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.89% CAGR |

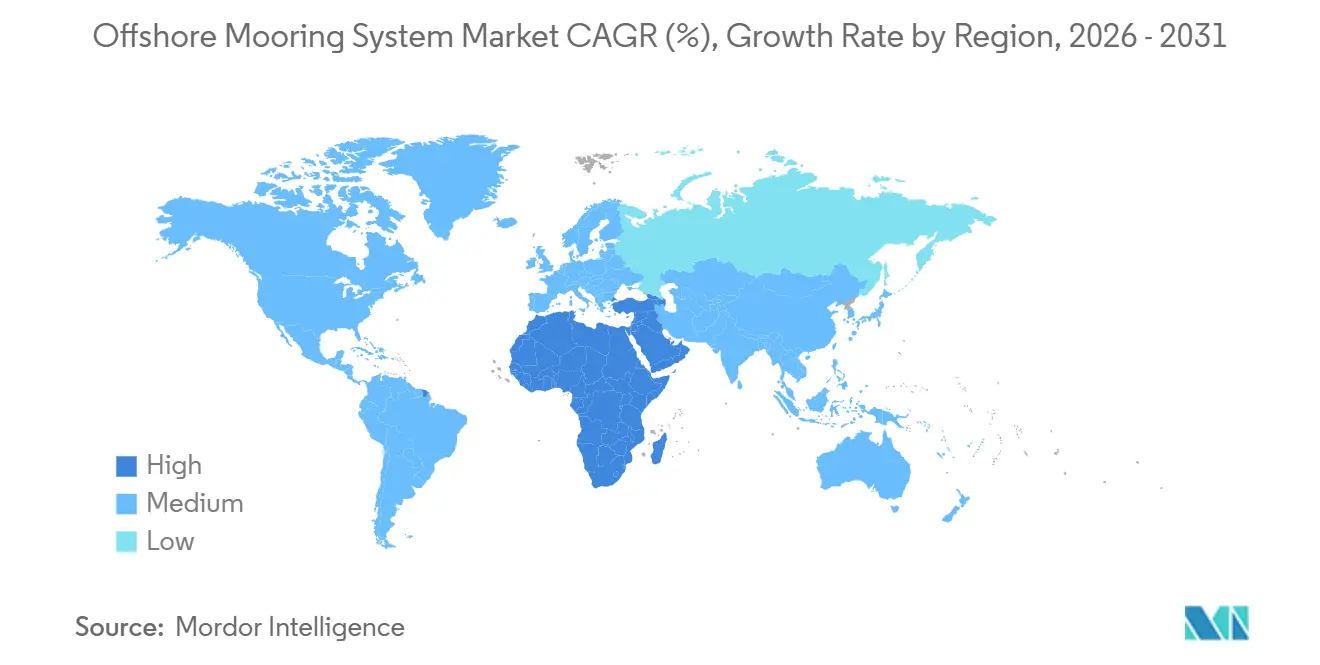

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

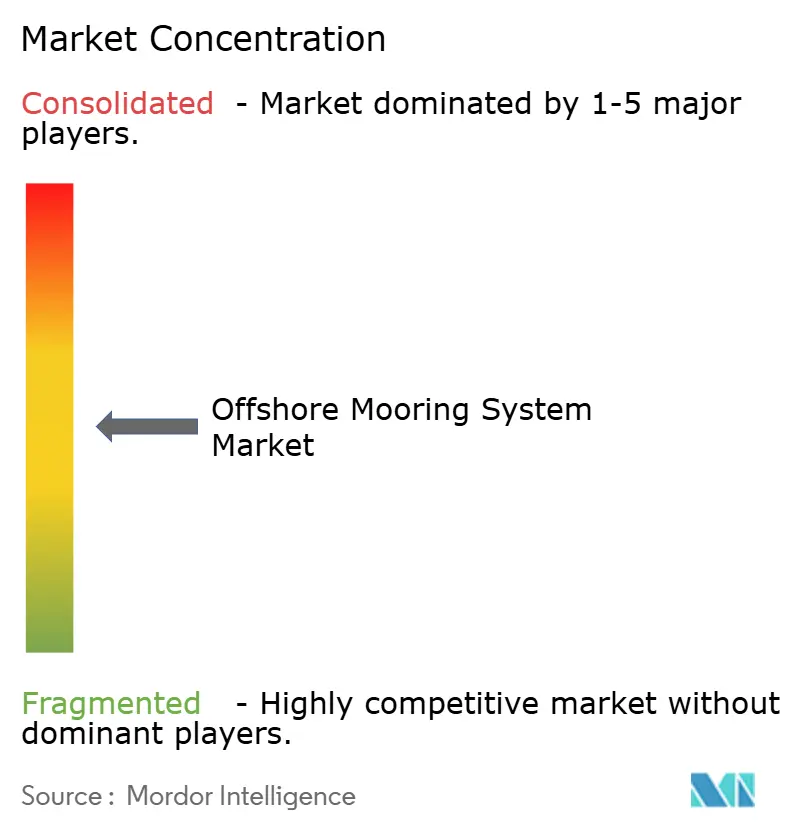

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes d'Amarrage Offshore par Mordor Intelligence

La taille du Marché des Systèmes d'Amarrage Offshore est projetée à 1,73 milliard USD en 2025, 1,8 milliard USD en 2026, et devrait atteindre 2,18 milliards USD d'ici 2031, avec un TCAC de 3,89 % de 2026 à 2031. Le secteur évolue depuis sa dépendance historique à la production pétrolière en eaux profondes vers un profil de demande à double trajectoire incluant également des parcs éoliens flottants pré-commerciaux de plus de 50 MW et des développements gaziers en eaux profondes en Méditerranée orientale et au Mozambique. Les projets en eaux profondes entre 400 m et 1 500 m ont capté 45,2 % des revenus de 2025, tandis que les déploiements ultra-profonds au-delà de 1 500 m progressent à 4,8 % par an, les opérateurs cherchant à exploiter les réserves pré-salines au Brésil et les champs gaziers frontaliers au large du Mozambique. Les ancres ont conservé la part de composant la plus importante, à 34,9 % en 2025, mais les câbles en fibres synthétiques progressent à 5,4 % par an car ils réduisent le poids suspendu et prolongent la durée de vie en fatigue par rapport aux chaînes en acier. L'Asie-Pacifique a dominé avec 37,8 % des installations de 2025, portée par le déploiement des FPSO cylindriques chinois et le développement croissant de l'éolien flottant en Corée du Sud, tandis que le Moyen-Orient et l'Afrique ont enregistré la croissance régionale la plus rapide avec un TCAC de 4,7 %, grâce à l'expansion du champ Nord du Qatar et aux découvertes gazières en Méditerranée orientale.

Points Clés du Rapport

- Par type d'amarrage, l'amarrage en éventail représentait 25,5 % de la part du marché des systèmes d'amarrage offshore en 2025, et le segment caténaire devrait enregistrer un taux de 4,3 % jusqu'en 2031.

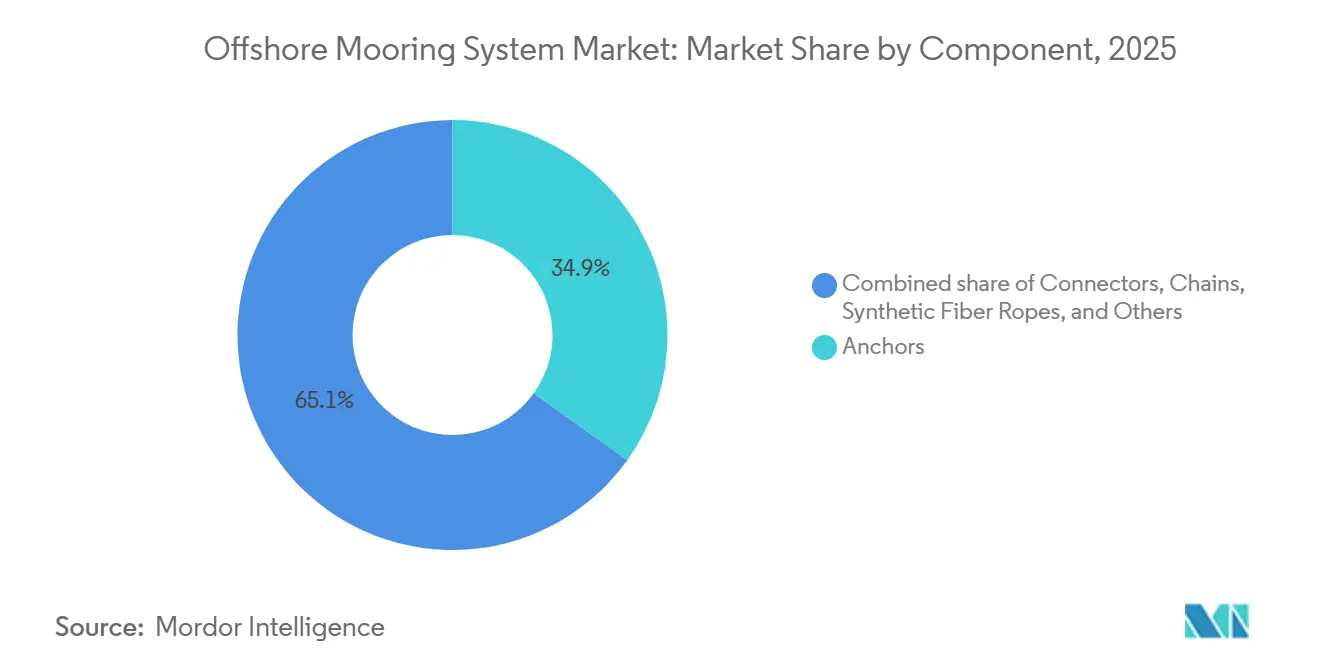

- Par composant, les ancres représentaient 34,9 % du pool de revenus de 2025, tandis que les câbles en fibres synthétiques devraient progresser à un TCAC de 5,4 % durant 2026-2031.

- Par profondeur, les installations en eaux profondes représentaient 45,2 % de la part du marché des systèmes d'amarrage offshore en 2025 ; le segment ultra-profond devrait enregistrer un TCAC de 4,8 % jusqu'en 2031.

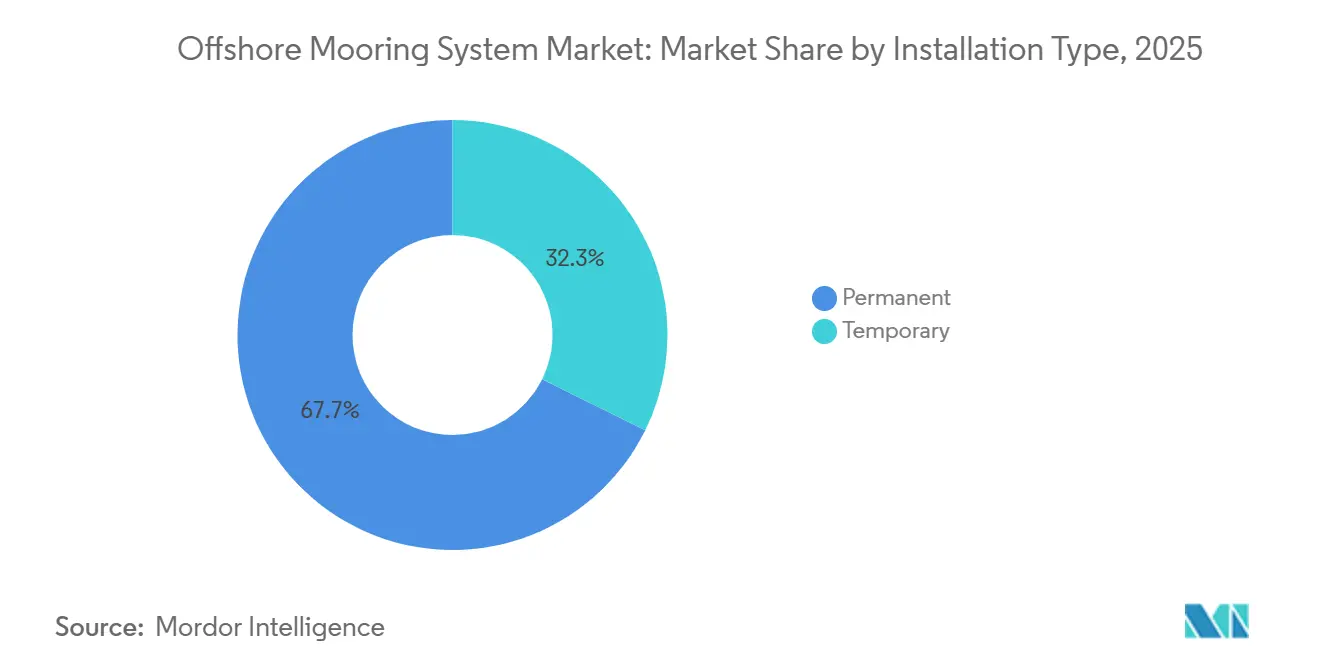

- Par type d'installation, les systèmes permanents représentaient 67,7 % de l'activité de 2025, mais les étalements temporaires devraient progresser à un TCAC de 4,1 % sur l'horizon de prévision.

- Par application, les FPSO ont dominé avec 39,4 % des installations de 2025, tandis que les plateformes spar sont positionnées pour un TCAC de 5,2 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté 37,8 % des revenus de 2025, tandis que le Moyen-Orient et l'Afrique devrait afficher le TCAC le plus rapide à 4,7 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Systèmes d'Amarrage Offshore

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Augmentation du carnet de commandes de FPSO au Brésil et en Guyane | +1.20% | Amérique du Sud, avec des retombées vers l'Afrique de l'Ouest | Moyen terme (2-4 ans) |

| Croissance des dépenses d'investissement dans le gaz en eaux profondes en Méditerranée orientale et au Mozambique | +0.90% | Moyen-Orient et Afrique, Europe du Sud | Long terme (≥ 4 ans) |

| Essor des parcs éoliens flottants pré-commerciaux (≥ 50 MW) | +1.40% | Europe, marchés principaux d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption rapide des câbles en polyester et HMPE pour réduire le poids | +0.70% | Mondial, porté par la mer du Nord et le golfe du Mexique | Court terme (≤ 2 ans) |

| Jumeaux numériques pour la surveillance de la fatigue des amarrages (à intelligence artificielle intégrée) | +0.50% | Mondial, adoption précoce en Norvège et au Royaume-Uni | Long terme (≥ 4 ans) |

| Hubs d'îles énergétiques multifonctionnels nécessitant des amarrages hybrides | +0.60% | Mer du Nord, mer Baltique, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du Carnet de Commandes de FPSO au Brésil et en Guyane

Les provinces pré-salines du Brésil et le bloc Stabroek de Guyane hébergent collectivement plus de 900 000 barils par jour de production, créant une demande record pour des FPSO sur mesure qui s'appuient sur des systèmes d'amarrage caténaires et à jambes tendues avancés. Des opérateurs tels que SBM Offshore et MODEC établissent de nouveaux repères pour l'intégration du matériel d'amarrage avec l'architecture sous-marine, ce qui influence les cadres de spécification mondiaux pour la gestion des charges, la protection contre la corrosion et la surveillance numérique. À mesure que le nombre de FPSO dans la région approche les dix unités en service d'ici 2030, la pression sur la chaîne d'approvisionnement en matière de forgeage d'ancres et de fabrication de chaînes s'intensifie, soutenant une trajectoire de demande positive pour le marché des systèmes d'amarrage offshore. Le cluster régional sert également de banc d'essai en conditions réelles pour les analyses de maintenance prédictive qui raccourcissent les campagnes d'inspection et atténuent le risque de défaillance dans des environnements à forts courants et à haute fatigue. Ces enseignements devraient se diffuser dans les projets de nouvelles constructions à l'échelle mondiale et assouplir le conservatisme de conception sans compromettre les marges de sécurité.

Croissance des Dépenses d'Investissement dans le Gaz en Eaux Profondes en Méditerranée Orientale et au Mozambique

Les dépenses engagées totales pour 2024-2025 dépassent 12 milliards USD pour les projets Aphrodite, Leviathan Phase 2 et Coral South FLNG, ce qui nécessite des conceptions d'amarrage sur mesure capables de résister aux charges de déchargement de GNL et aux scénarios de déconnexion d'urgence(1)Source : Chevron Corporation, "Mise à jour de Leviathan Phase 2," chevroncorp.gcs-web.com . Les configurations ultra-profondes au-delà de 1 500 m nécessitent des arrangements hybrides combinant des chaînes de haute qualité dans les zones de toucher de fond avec des sections HMPE légères pour maintenir la conformité verticale tout en limitant les mouvements en surface. L'accent réglementaire sur les calendriers rapides de mise sur le marché du gaz impose un approvisionnement anticipé, poussant la spécification des systèmes d'amarrage vers la conception d'ingénierie préliminaire (FEED). Par conséquent, les développeurs de projets mettent l'accent sur la standardisation des cellules de charge, des capteurs de référence de position et des connecteurs à dégagement rapide pour se prémunir contre la rareté des navires. Cette dynamique devrait introduire des conceptions de modules transférables pour les futures constructions de GNL flottant, renforçant les perspectives de croissance pour le marché des systèmes d'amarrage offshore.

Essor des Parcs Éoliens Flottants Pré-commerciaux (≥ 50 MW)

JERA au Japon a lancé en 2025 un projet éolien flottant à jambes tendues dans 120 m d'eau, tandis que la concession KF Wind de 1,125 GW en Corée du Sud installera des amarrages caténaires à des profondeurs de 100 à 150 m. DNV prévoit que la capacité mondiale d'éolien flottant atteindra 250 GW d'ici 2050 contre 100 MW en 2024, catalysant la demande d'amarrages légers et réutilisables permettant la maintenance des turbines sans navires de levage lourd(2)Source : DNV, "Éolien Offshore Flottant : Le Pouvoir de Commercialiser," dnv.com . L'initiative PAREF en France démontre comment les ancres partagées et les hybrides polyester-chaîne peuvent réduire la masse du matériel jusqu'à 35 %, accélérer le raccordement et limiter les perturbations du fond marin. Parce que les turbines éoliennes génèrent des charges de poussée cycliques plutôt que des forces horizontales constantes, les configurations d'amarrage nécessitent un amortissement renforcé et une surveillance de l'état de charge pour éviter la résonance. Par conséquent, les jumeaux numériques intégrant les données de charge de la nacelle avec les modèles de maintien de position deviennent des caractéristiques standard. Ces développements orientent le marché des systèmes d'amarrage offshore vers des produits optimisés pour des charges verticales réduites, une installation simplifiée et une gestion environnementale responsable.

Adoption Rapide des Câbles en Polyester et HMPE pour Réduire le Poids

Le SURESHIELD-EPX de Samson et les constructions hybrides de Lankhorst permettent jusqu'à 50 % d'économies de temps d'installation en réduisant le nombre de levages et les jours de mobilisation des navires.(3)Source : Samson Rope Technologies, "Note de Produit SURESHIELD-EPX," samsonrope.com Les opérateurs limitent initialement l'application aux profondeurs où la masse de la chaîne est prohibitive, mais les données de vérification des performances accélèrent une adoption plus large. Les économies de poids permettent l'utilisation de navires ravitailleurs remorqueurs de gestion d'ancres plus petits, réduisent la consommation de carburant et abaissent les objectifs d'émissions de CO₂, des facteurs de plus en plus intégrés dans la notation des appels d'offres. La tendance redistribue la valeur des forges de chaînes en acier vers les producteurs de fibres avancées, remodelant le pouvoir de négociation au sein de la chaîne d'approvisionnement du marché des systèmes d'amarrage offshore. Les technologies de connecteurs complémentaires comportent désormais des manchons limiteurs de courbure intégrés et des douilles compatibles avec les fibres, atténuant l'abrasion et permettant des durées de vie de conception de 20 ans même sous des régimes de haute fatigue.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Goulots d'étranglement de capacité dans le forgeage de chaînes et d'ancres à long délai | -0.80% | Mondial, aigu en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Dépassements de coûts dus à la rareté des navires d'installation sous-marine | -0.60% | Amérique du Nord, mer du Nord, Afrique de l'Ouest | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance après les récentes défaillances d'amarrage | -0.40% | Mondial, concentré en mer du Nord et dans le golfe du Mexique | Court terme (≤ 2 ans) |

| Incertitude sur la responsabilité liée au démantèlement en fin de vie | -0.50% | Mer du Nord, golfe du Mexique, bassins matures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'Étranglement de Capacité dans le Forgeage de Chaînes et d'Ancres à Long Délai

Les délais de livraison des chaînes d'ancrage sont passés de 12-15 mois à 18-24 mois pour les diamètres supérieurs à 120 mm, et les livraisons d'ancres sans jas dépassent 200 tonnes chacune, mettant sous pression les forges d'Asie-Pacifique opérant près de leur capacité maximale. Le carnet de commandes contraint la flexibilité de planification des projets, impose des réservations anticipées de matériaux et gonfle les besoins en fonds de roulement des fabricants. Des contractants intégrés tels que Saipem7 couvrent désormais le risque en acquérant des participations minoritaires dans des fournisseurs de chaînes, illustrant l'intégration verticale comme voie d'atténuation. Les petites boutiques d'ingénierie dépendantes des achats au comptant font face à une érosion de leur compétitivité, ce qui pourrait ralentir l'expansion globale du marché des systèmes d'amarrage offshore à court terme.

Dépassements de Coûts dus à la Rareté des Navires d'Installation Sous-marine

Les taux journaliers des unités d'installation sous-marine à levage lourd ont dépassé 500 000 USD, avec des nouvelles constructions comme le navire d'installation de turbines éoliennes Charybdis coûtant 715 millions USD. Le renouvellement limité de la flotte et la congestion des chantiers navals retardent les créneaux de livraison, obligeant les développeurs à faire des compromis sur les fenêtres météorologiques optimales, à prolonger les campagnes de raccordement ou à adopter des stratégies d'installation d'amarrage par phases. La rareté des navires affecte de manière disproportionnée les projets d'éolien flottant qui nécessitent la manutention simultanée des fondations de turbines et des amarrages, amplifiant la volatilité des coûts du solde d'installation. Par conséquent, les modèles d'approvisionnement mettent désormais l'accent sur des ensembles d'amarrage modulaires et pré-assemblés qui minimisent le re-gréement sur le pont et les levages par grue, un changement qui pourrait atténuer l'impact négatif de cette contrainte sur le marché des systèmes d'amarrage offshore au-delà de 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Amarrage : Les Configurations Caténaires Gagnent des Parts

Les systèmes caténaires ont progressé à 4,3 % en 2025, dépassant le taux de croissance du marché des systèmes d'amarrage offshore, les projets d'éolien flottant étant attirés par leur faible coût d'investissement et leur matériel plus simple. Les amarrages en éventail ont conservé 25,5 % des revenus de 2025 pour le maintien de position des FPSO, mais les variantes à point unique sont préférées en Afrique de l'Ouest, où la girouettage réduit les charges sur les lignes de 30 %.

Les conceptions semi-tendues émergent dans l'éolien flottant, appréciées pour leur empreinte réduite sur le fond marin. Les opérateurs combinent de plus en plus les types ; le schéma en tandem de Trelleborg sur trois FPSO en Angola permet le déchargement tout en préservant l'intégrité de l'étalement. Les fournisseurs commercialisant des étalements modulaires pouvant pivoter entre les choix caténaire, semi-tendu et à jambes tendues sans reconception acquièrent un avantage commercial.

Par Composant : Les Câbles Synthétiques Perturbent la Domination des Ancres

Les ancres ont capté 34,9 % des revenus de 2025, mais les câbles progressent à 5,4 % par an, augmentant la taille du marché des systèmes d'amarrage offshore pour les composants synthétiques. Les ancres STEVPRIS et VLA de Vryhof ont prouvé des capacités de tenue supérieures à 1 500 t dans l'argile molle lors d'attributions au Congo et à Trinité-et-Tobago. La chaîne en acier domine toujours la partie inférieure du caténaire sur le marché, les étalements hybrides raccourcissant la longueur totale de la chaîne.

Les connecteurs sont portés par la demande de manilles à charge de rupture de 2 000 t compatibles avec les câbles HMPE. L'intégration est un facteur de différenciation : l'AeroLock de Cortland regroupe câble et connecteur, réduisant le temps de navire et augmentant la marge du fournisseur.

Par Profondeur : Les Eaux Ultra-Profondes Attirent les Investissements

Les installations ultra-profondes au-delà de 1 500 m enregistrent un TCAC de 4,8 % et élargissent la part du marché des systèmes d'amarrage offshore parmi les opérateurs ciblant le pré-sel brésilien et le gaz mozambicain. Les projets en eaux profondes entre 400 m et 1 500 m ont encore généré 45,2 % des revenus de 2025, soutenus par les FPSO du golfe du Mexique et d'Afrique de l'Ouest.

Les champs en eaux peu profondes en dessous de 400 m décélèrent à mesure que les bassins matures atteignent leur déclin en fin de vie. Les avancées dans les câbles en polyester et HMPE étendent les profondeurs caténaires réalisables au-delà de 3 000 m, érodant davantage les anciens niveaux de conception basés sur la profondeur.

Par Type d'Installation : Les Systèmes Temporaires Servent la Poussée de l'Exploration

Les amarrages permanents ont représenté 67,7 % des installations de 2025, renforcés par des durées de vie de champ de 20 à 25 ans qui amortissent les dépenses initiales élevées. Les étalements temporaires progressent à 4,1 % grâce à l'exploration frontalière en Guyane, au Suriname et en Namibie, élargissant la taille du marché des systèmes d'amarrage offshore pour les équipements en location. Les modèles de location tarifent un étalement complet à 8 lignes à 2 à 3 millions USD par an, contre 12 à 15 millions USD à l'achat.

Les connecteurs à dégagement rapide de Bexco réduisent le temps de déplacement des plates-formes de deux jours, économisant 150 000 USD par déplacement. Les projets pilotes d'éolien flottant s'appuient encore sur des lignes permanentes pour éviter les zones grises réglementaires ; les fournisseurs capables de certifier une durée de vie des câbles de 2 à 5 ans sous charges cycliques peuvent ouvrir un nouveau flux de revenus.

Par Application : Les Plateformes Spar Connaissent un Regain dans les Zones à Ouragans

Les FPSO ont dominé l'adoption en 2025 avec 39,4 %, mais les spars affichent un CAGR de 5,2 % jusqu'en 2031 grâce à leur amortissement des mouvements supérieur dans les blocs du golfe du Mexique exposés aux ouragans.

Les semi-submersibles, chevaux de bataille polyvalents de l'industrie offshore, devraient capter une part significative du marché d'ici 2031. En revanche, les plateformes à jambes de tension peinent à afficher une croissance modeste, freinées par les défis que posent les fonds marins meubles sur la géotechnique des tendons. La demande d'ancres augmente avec le nombre de turbines, éclipsant le besoin d'un seul FPSO. À mesure que le marché des systèmes d'amarrage offshore se diversifie, les fournisseurs qui conçoivent des systèmes d'amarrage spécifiques à l'éolien sur mesure, plutôt que de simplement adapter des conceptions issues du secteur pétrolier, sont ceux qui ont le plus à gagner.

Analyse Géographique

L'Asie-Pacifique a dominé avec 37,8 % des revenus de 2025, portée par les FPSO cylindriques chinois, la concession KF Wind de Corée du Sud et le projet pilote à jambes tendues de JERA au Japon. Les parcs éoliens de Shinan-Ui et Nakwol ont validé des conceptions caténaires de 80 à 120 m en 2025, démontrant comment les subventions locales transforment les prototypes en échelle commerciale. Les côtes du Tamil Nadu et du Gujarat en Inde montrent une viabilité économique du flottant même à 40-60 m, élargissant les pipelines de fournisseurs au-delà des projets pétroliers.

Le Moyen-Orient et l'Afrique sont les régions à la croissance la plus rapide avec un TCAC de 4,7 %, dynamisées par le champ Nord du Qatar, le gaz de Méditerranée orientale et le Coral North FLNG du Mozambique, dont les jambes tendues en polyester à 2 000 m ont accru la demande régionale pour les modèles numériques de fatigue. L'expansion du champ Marjan de Saudi Aramco à 90 m a appliqué la technologie d'amarrage en eaux profondes en eaux peu profondes pour réduire l'empreinte sur le fond marin. L'Angola et le Nigeria continuent d'adopter le déchargement en tandem, renforçant la demande en ancres et connecteurs.

Les îles énergétiques de Bornholm au Danemark et Princess Elisabeth en Belgique ajoutent ensemble 6,5 GW de portée d'amarrage hybride d'ici 2030. Les règles renforcées de la Norvège en 2025 obligent les opérateurs à constituer des garanties de démantèlement, orientant les conceptions vers des lignes synthétiques plus légères qui réduisent le coût de démantèlement de 30 %. L'Europe devrait franchir un point d'inflexion en 2028 lorsque les installations d'éolien flottant dépasseront les amarrages pétroliers et gaziers.(4)Agence Danoise de l'Énergie, "Étude de Faisabilité de l'Île Énergétique de Bornholm," ens.dk

Paysage Concurrentiel

Le Marché des Systèmes d'Amarrage Offshore devrait être modérément fragmenté. Les spécialistes de composants, Vryhof Anchors, Trelleborg, Mampaey Offshore et Lankhorst Ropes, se concurrencent sur la puissance de tenue des ancres, la résistance à la fatigue des câbles et la fiabilité des connecteurs. Le rachat de Mampaey par Trelleborg en décembre 2024 intègre les ancres, les connecteurs et les défenses sous un même toit, une stratégie d'envergure visant les appels d'offres d'éolien flottant.

Les jumeaux numériques constituent le prochain levier de différenciation. L'Université Technologique de Delft a démontré une précision de prédiction de fatigue de 92 % en 2025 en fusionnant des données de capteurs avec des moteurs physiques, prolongeant les intervalles d'inspection de cinq à sept ans. Equinor a appliqué un jumeau similaire sur Hywind Scotland, prévenant une défaillance de connecteur. Des entreprises plus petites telles que First Subsea (bouées sous-marines) et Franklin Offshore (connecteurs à dégagement rapide) captent une demande de niche ignorée par les acteurs de volume. La norme DNV de 2025 impose désormais la validation de la fatigue des câbles synthétiques, favorisant les fournisseurs disposant de bancs d'essai internes par rapport à ceux qui externalisent la certification.

Leaders du Secteur des Systèmes d'Amarrage Offshore

SBM Offshore

MODEC Inc.

BW Offshore

Delmar Systems

SOFEC Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : SBM Offshore a décroché un contrat de Petrobras pour le FPSO Almirante Tamandaré, destiné au champ pré-sel de Búzios au Brésil. Le FPSO est équipé de systèmes d'amarrage conçus pour des profondeurs d'eau de 2 100 mètres et une capacité de production de 180 000 barils par jour. Ce développement renforce la position du Brésil en tant que plus grand marché de FPSO et valide l'utilisation de configurations hybrides caténaire-câble synthétique en eaux ultra-profondes.

- Juillet 2025 : Saipem et Subsea7 ont officiellement finalisé leur fusion, créant un nouveau géant mondial de l'ingénierie et des services énergétiques appelé Saipem7. L'entité combinée réunit deux des principales sociétés mondiales d'ingénierie et de construction offshore, avec un carnet de commandes impressionnant de 43 milliards EUR, ce qui en fait l'un des plus grands acteurs du secteur des infrastructures sous-marines et énergétiques.

- Juin 2025 : Technip Energies a récemment annoncé qu'elle dirigera le projet français de recherche et développement en éolien flottant appelé PAREF, qui met l'accent sur le développement de systèmes d'ancrage réutilisables pour réduire les coûts et l'impact environnemental. Le projet est financé dans le cadre de France 2030 et fournira une technologie d'ancrage pour l'initiative d'éolien flottant NextFloat.

- Avril 2025 : Chevron lance officiellement la production sur son projet en eaux profondes Ballymore dans le golfe du Mexique. Le raccordement sous-marin relie trois puits à l'installation existante de Blind Faith, avec une production attendue allant jusqu'à 75 000 barils de pétrole par jour. Cette étape souligne l'adoption croissante des technologies d'amarrage en eaux profondes et sous-marines dans les grands développements offshore.

Portée du Rapport sur le Marché Mondial des Systèmes d'Amarrage Offshore

Un système d'amarrage offshore est une structure de maintien de position qui fixe des plateformes flottantes, des plates-formes ou des navires au fond marin à l'aide d'ancres et de lignes, qui peuvent être constituées de chaînes, de câbles ou de câbles synthétiques. Ces systèmes assurent la stabilité, empêchent la dérive et maintiennent la position contre des forces telles que le vent, les vagues et les courants. Les principaux types de systèmes d'amarrage comprennent l'amarrage caténaire, à jambes tendues et à tourelle.

Le Marché des Systèmes d'Amarrage Offshore est segmenté par type d'amarrage, composant, profondeur, type d'installation, application et géographie. Par type d'amarrage, le marché est segmenté en étalement, point unique, positionnement dynamique, caténaire, jambe tendue, semi-tendu et autres. Par composant, le marché est segmenté en ancres, connecteurs, chaînes, câbles en fibres synthétiques, bouées et autres. Par profondeur, le marché est segmenté en eaux peu profondes (≤ 400 m), eaux profondes (400-1 500 m) et eaux ultra-profondes (> 1 500 m). Par type d'installation, le marché est segmenté en systèmes permanents et temporaires. Par application, le marché est segmenté en FPSO, TLP, semi-submersibles, spar, éolien flottant et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché des systèmes d'amarrage offshore dans 21 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Amarrage en Éventail |

| Amarrage à Point Unique |

| Positionnement Dynamique |

| Caténaire |

| Jambe Tendue |

| Semi-tendu |

| Autres |

| Ancres |

| Connecteurs |

| Chaînes |

| Câbles en Fibres Synthétiques |

| Bouées |

| Autres |

| Eaux Peu Profondes (Jusqu'à 400 m) |

| Eaux Profondes (400 à 1 500 m) |

| Eaux Ultra-Profondes (Au-dessus de 1 500 m) |

| Permanent |

| Temporaire |

| Stockage et Déchargement de Production Flottante (FPSO) |

| Plateformes à Jambes Tendues (TLP) |

| Semi-submersibles |

| Plateformes Spar |

| Éoliennes Flottantes |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Qatar | |

| Afrique du Sud | |

| Égypte | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type d'Amarrage | Amarrage en Éventail | |

| Amarrage à Point Unique | ||

| Positionnement Dynamique | ||

| Caténaire | ||

| Jambe Tendue | ||

| Semi-tendu | ||

| Autres | ||

| Par Composant | Ancres | |

| Connecteurs | ||

| Chaînes | ||

| Câbles en Fibres Synthétiques | ||

| Bouées | ||

| Autres | ||

| Par Profondeur | Eaux Peu Profondes (Jusqu'à 400 m) | |

| Eaux Profondes (400 à 1 500 m) | ||

| Eaux Ultra-Profondes (Au-dessus de 1 500 m) | ||

| Par Type d'Installation | Permanent | |

| Temporaire | ||

| Par Application | Stockage et Déchargement de Production Flottante (FPSO) | |

| Plateformes à Jambes Tendues (TLP) | ||

| Semi-submersibles | ||

| Plateformes Spar | ||

| Éoliennes Flottantes | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Qatar | ||

| Afrique du Sud | ||

| Égypte | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des systèmes d'amarrage offshore en 2031 ?

Le marché des systèmes d'amarrage offshore devrait atteindre 2,18 milliards USD d'ici 2031.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique devraient enregistrer le TCAC le plus élevé à 4,7 % en raison des développements gaziers au Qatar, en Israël et au Mozambique.

Pourquoi les câbles en fibres synthétiques gagnent-ils du terrain dans les étalements d'amarrage ?

Les câbles en polyester et HMPE réduisent le poids suspendu jusqu'à 70 % et abaissent la tension en tête de 40 %, permettant un matériel plus léger et des navires d'installation moins coûteux.

Comment l'éolien flottant influence-t-il la demande d'ancres ?

Un parc éolien flottant à l'échelle du gigawatt peut nécessiter cinq fois plus d'ancres qu'un seul FPSO, car chaque turbine a besoin de trois à quatre lignes.

Quel segment d'application se développe le plus rapidement ?

Les plateformes spar progressent à un TCAC de 5,2 % grâce à une stabilité supérieure dans les bassins sujets aux ouragans tels que le golfe du Mexique.

Quel rôle jouent les jumeaux numériques dans les opérations d'amarrage ?

Les jumeaux hybrides physique-intelligence artificielle prédisent la fatigue avec une précision de 92 %, prolongeant les intervalles d'inspection de cinq à sept ans et réduisant le coût du cycle de vie jusqu'à 20 %.

Dernière mise à jour de la page le: