Taille et part du marché des dispositifs de fractures vertébrales par compression

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.44 Milliards de dollars |

| Taille du Marché (2031) | 2.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

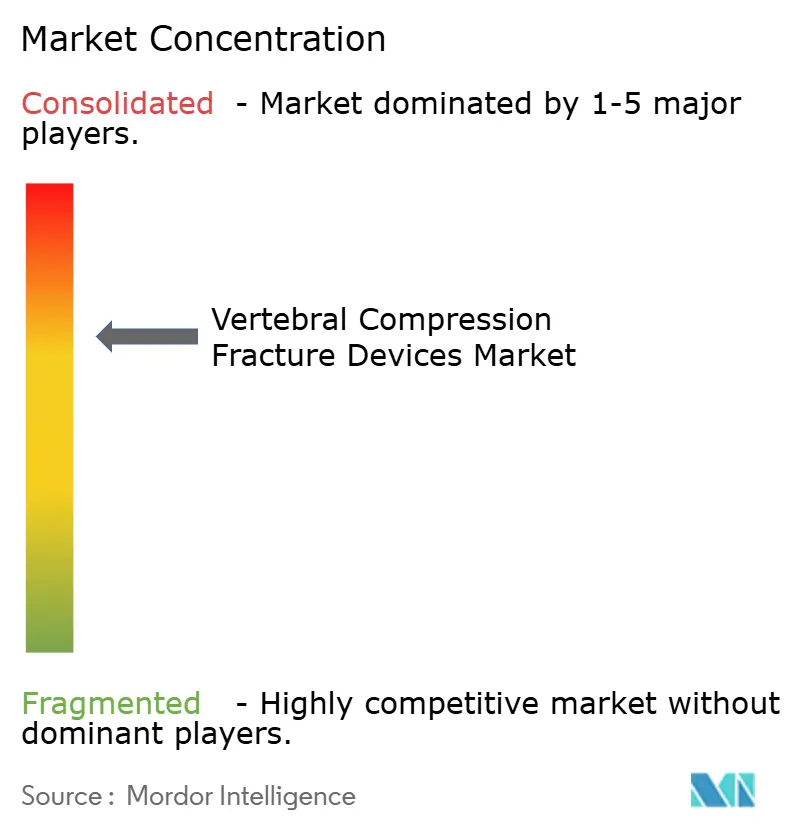

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de fractures vertébrales par compression par Mordor Intelligence

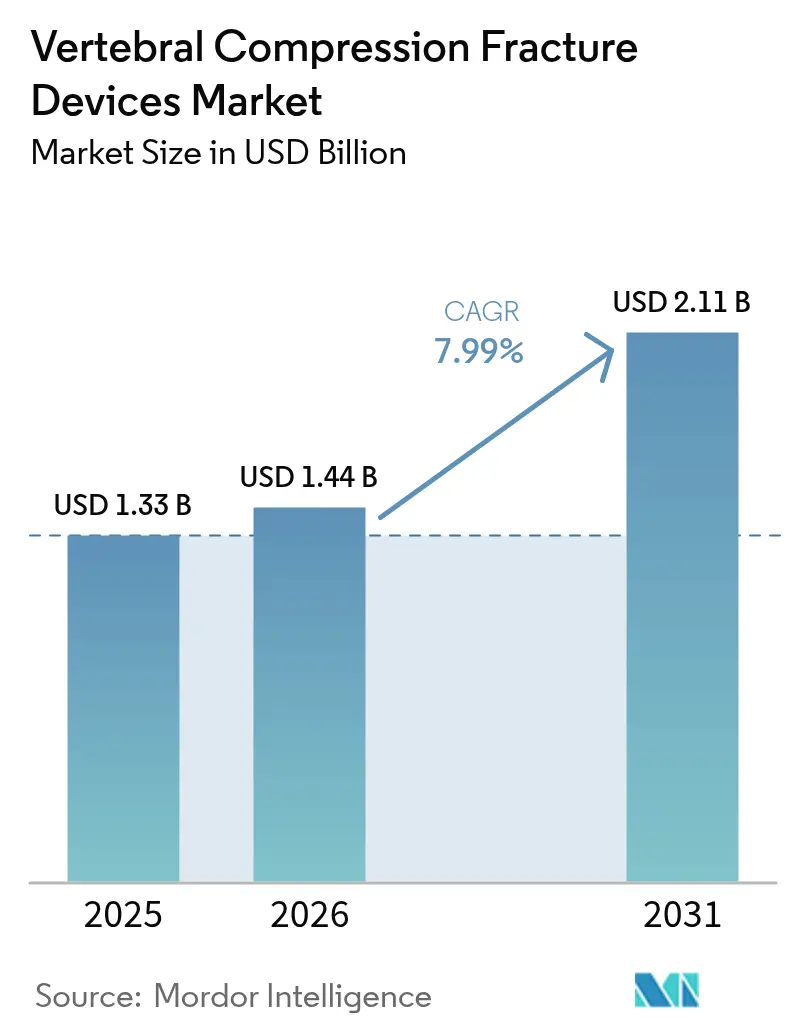

La taille du marché des dispositifs de fractures vertébrales par compression en 2026 est estimée à 1,44 milliard USD, en hausse par rapport à la valeur 2025 de 1,33 milliard USD, avec des projections pour 2031 s'établissant à 2,11 milliards USD, soit une croissance à un CAGR de 7,99 % sur la période 2026-2031. Le vieillissement de la population, l'adoption rapide des interventions rachidiennes mini-invasives et un basculement décisif du secteur vers les établissements ambulatoires constituent les principaux moteurs de cette trajectoire de croissance. La demande est en outre amplifiée par des données cliniques solides validant la kyphoplastie par ballonnet, la navigation assistée par IA qui réduit le risque de fuite de ciment, et un remboursement élargi pour les centres chirurgicaux ambulatoires (ASC) dans le cadre des mandats de soins fondés sur la valeur en pleine évolution.[1]Food and Drug Administration, "Dispositifs médicaux ; Amendements au règlement sur les systèmes de qualité," federalregister.govL'activité concurrentielle demeure intense : les leaders du marché consolident leurs portefeuilles, comme en témoigne la démarche de Globus Medical d'entrer dans la gestion de la douleur via son acquisition de Nevro, tandis que les régulateurs rationalisent les approbations grâce à des amendements harmonisés au règlement sur les systèmes de qualité de la FDA.

Principaux enseignements du rapport

- Par type de produit, les dispositifs de kyphoplastie par ballonnet détenaient 44,02 % de la part de marché des dispositifs de fractures vertébrales par compression en 2025 ; les implants intravertébraux expansibles sont positionnés pour le CAGR le plus rapide, à 11,19 %, jusqu'en 2031.

- Par matériau, le ciment osseux PMMA représentait 55,98 % de la taille du marché des dispositifs de fractures vertébrales par compression en 2025, tandis que les ciments bio-actifs et biorésorbables affichent un CAGR de 12,49 %.

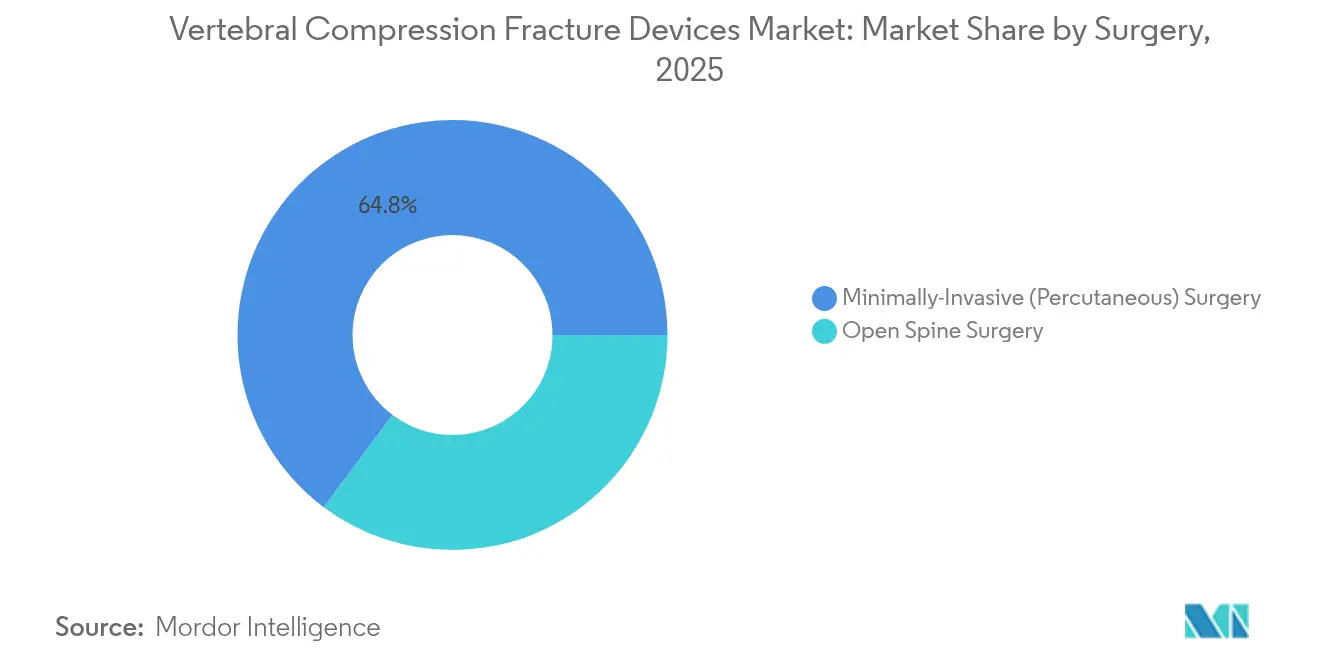

- Par chirurgie, les procédures percutanées mini-invasives ont capturé 64,78 % de la part de revenus en 2025 et devraient progresser à un CAGR de 12,54 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont dominé avec 52,45 % de la taille du marché des dispositifs de fractures vertébrales par compression en 2025, mais les centres chirurgicaux ambulatoires enregistrent la progression la plus rapide avec un CAGR de 11,03 %.

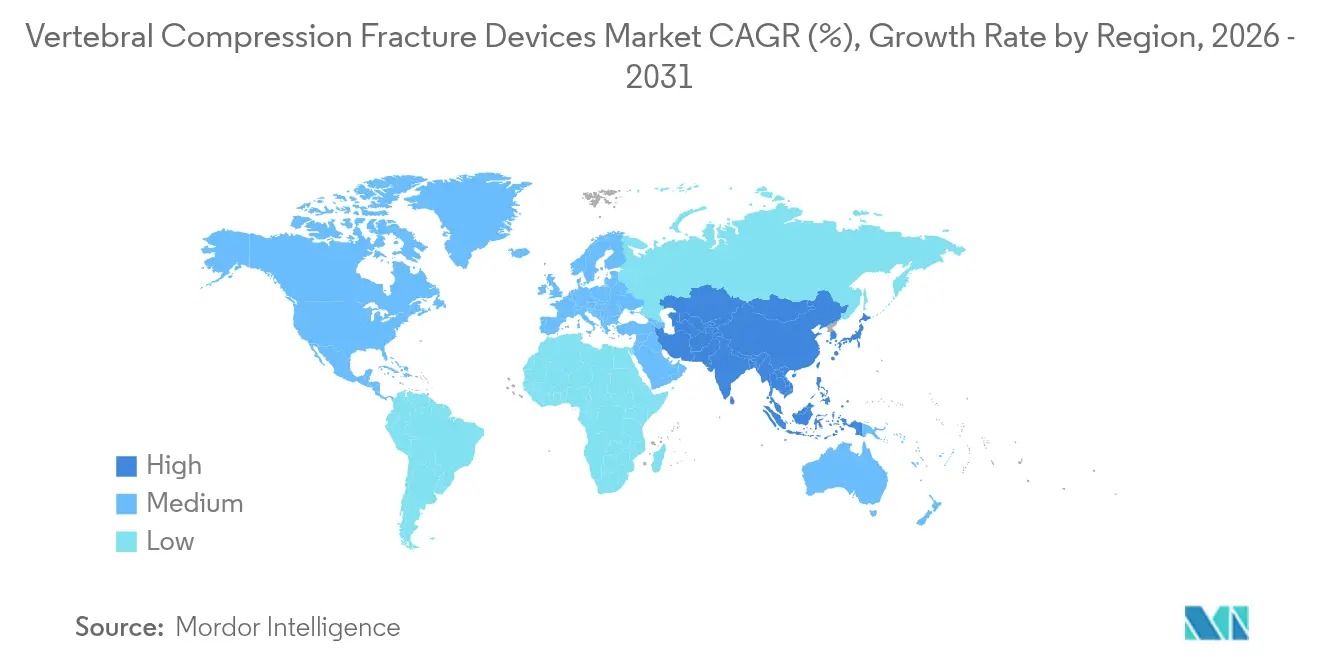

- Par géographie, l'Amérique du Nord commandait 38,90 % de la part de marché des dispositifs de fractures vertébrales par compression en 2025 ; la région Asie-Pacifique se développe le plus rapidement avec un CAGR de 10,31 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances mondiales et perspectives du marché des dispositifs de fractures vertébrales par compression

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante des fractures vertébrales par compression liées à l'ostéoporose | +2.1% | Mondial, clusters de vieillissement | Long terme (≥ 4 ans) |

| Adoption croissante de la chirurgie mini-invasive | +1.8% | Amérique du Nord et UE en tête, APAC suit | Moyen terme (2-4 ans) |

| Augmentation des dépenses de santé dans les marchés émergents | +1.4% | Cœur Asie-Pacifique, débordement MEA | Long terme (≥ 4 ans) |

| Preuves cliniques solides pour la kyphoplastie par ballonnet | +1.2% | Mondial | Court terme (≤ 2 ans) |

| Basculement du remboursement vers les établissements ASC | +0.9% | Principalement Amérique du Nord, UE sélective | Moyen terme (2-4 ans) |

| Navigation guidée par IA réduisant les fuites de ciment | +0.6% | Régions à hauts revenus en premier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des fractures vertébrales par compression liées à l'ostéoporose

L'ostéoporose mondiale devrait toucher 263,2 millions de personnes d'ici 2034, exposant une cohorte bien plus large aux fractures vertébrales par compression. Les études nationales confirment la tendance — prévalence de fractures de 12,2 % dans les zones urbaines du Viêt Nam et risque accru chez les femmes ménopausées coréennes.[2]Hoa T. Nguyen, "Prévalence, incidence et facteurs de risque des fractures vertébrales dans la communauté : l'étude vietnamienne sur l'ostéoporose," Nature, nature.com Même si les taux standardisés selon l'âge s'assouplissent, le nombre absolu de fractures augmente en raison du vieillissement des populations, un phénomène confirmé par les analyses internationales de la charge de morbidité. Les lacunes en matière de dépistage aggravent la situation : seulement 25,7 % des patients rachidiens âgés japonais bénéficient de tests de densité minérale osseuse préopératoires, indiquant un besoin non satisfait pour des dispositifs de stabilisation des vertèbres fragiles.[3]Kenta Yamamoto, "Enquête sur la prise en charge réelle de l'ostéoporose avec la base de données Japanese Medical Data Vision chez les patients âgés subissant une fusion rachidienne," Journal of Clinical Medicine, mdpi.comCes facteurs garantissent une demande soutenue pour le marché des dispositifs de fractures vertébrales par compression.

Adoption croissante des procédures rachidiennes mini-invasives

Les données Medicare montrent que les procédures en centres chirurgicaux ambulatoires coûtent moins cher que dans les services ambulatoires hospitaliers tout en offrant une sécurité équivalente, ce qui constitue une incitation claire pour les prestataires. L'augmentation vertébrale réduit les durées médianes de séjour à 2,4 jours contre 10,8 jours pour la prise en charge conservatrice, ramenant les coûts directs à 4 737 USD contre 7 250 USD. Les protocoles de sortie le jour même, éprouvés pendant la COVID-19, ont atteint 100 % de succès sur 164 cas mini-invasifs. La précision continue de s'améliorer : un nouveau système de navigation 2D a atteint une précision de 0,54 mm sur des modèles rachidiens. Ces données soulignent collectivement pourquoi les cliniciens préfèrent de plus en plus les options mini-invasives, accélérant le marché des dispositifs de fractures vertébrales par compression.

Augmentation des dépenses de santé dans les marchés émergents

Les nations de la région Asie-Pacifique consacrent des parts plus importantes de leur PIB aux services de santé, élargissant l'accès aux technologies rachidiennes. En Inde, les patients âgés de ≥ 70 ans ont réalisé des gains substantiels en termes de qualité de vie après des procédures vertébrales. Les modèles coût-utilité thaïlandais favorisent la fusion lombaire mini-invasive par rapport aux méthodes postérieures sur les coûts à vie. L'Amérique latine explore des cadres fondés sur la valeur tandis que les cliniciens étudient la faisabilité de la chirurgie rachidienne mini-invasive dans les environnements à faibles revenus. Ces modèles de dépenses alimentent l'adoption future à travers le marché des dispositifs de fractures vertébrales par compression.

Preuves cliniques solides validant la kyphoplastie par ballonnet

Des recherches longitudinales sur dix ans ont montré une baisse des scores de douleur de 7,9 à 2,2 et une chute de l'incapacité ODI de 30,4 à 10,7 après kyphoplastie par ballonnet. L'étude multicentrique EVOLVE portant sur 354 patients éligibles à Medicare a livré des améliorations comparables à trois mois. Le moment de l'intervention compte : les interventions dans les quatre semaines suivant la fracture offrent un soulagement de la douleur plus important et une meilleure correction de l'angle cyphosique. Des ratios de ciment optimisés à 0,4-0,6 réduisent davantage les fuites. Ces résultats renforcent la confiance des médecins et élargissent le marché des dispositifs de fractures vertébrales par compression.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Complications post-chirurgicales (fuite de ciment, embolie) | -1.3% | Mondial, plus élevé dans les centres à faible volume | Court terme (≤ 2 ans) |

| Obstacles réglementaires et de remboursement stricts | -1.1% | Dépendant de la région | Moyen terme (2-4 ans) |

| Érosion des prix des ciments PMMA banalisés | -0.8% | Plus prononcée dans les marchés émergents | Long terme (≥ 4 ans) |

| Preuves à long terme limitées pour les ciments bio-actifs | -0.6% | Segment premium mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complications post-chirurgicales (fuite de ciment, embolie)

La méta-analyse montre des fuites dans 46,2 % des cas de kyphoplastie, malgré le fait qu'il s'agisse de l'option la plus sûre parmi les procédures d'augmentation. Les séquelles rares mais graves incluent la perforation atriale droite avec tamponnade péricardique et l'embolie pulmonaire de ciment se présentant comme une dyspnée aiguë. Les températures de polymérisation du PMMA dépassant 70 °C peuvent induire une nécrose thermique à l'interface osseuse. Des ciments modifiés et des techniques d'aspiration réduisent les fuites à 13 % mais nécessitent une formation et un investissement en capital. Ces risques pourraient freiner la croissance à court terme du marché des dispositifs de fractures vertébrales par compression.

Obstacles réglementaires et de remboursement stricts

Le règlement sur les systèmes de qualité de la FDA de 2026 intègre les normes ISO 13485, représentant une mise en conformité exigeante pour les fabricants aux ressources limitées. Les déterminations de couverture locale exigent une documentation détaillée des résultats fonctionnels, et les dispositifs rachidiens relèvent désormais de la surveillance PMA de classe III. L'accès aux marchés mondiaux est ralenti par des voies d'approbation disparates, tempérant collectivement la dynamique du marché des dispositifs de fractures vertébrales par compression.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les implants expansibles stimulent l'innovation

La kyphoplastie par ballonnet a sécurisé 44,02 % de la part de marché des dispositifs de fractures vertébrales par compression en 2025 grâce à la familiarité des payeurs, des flux de travail simples et des preuves cliniques abondantes. Les implants intravertébraux expansibles, cependant, progressent à un CAGR de 11,19 % et défient la modalité dominante en restaurant plus efficacement la hauteur vertébrale, comme démontré dans des essais randomisés du système SpineJack. La vertébroplastie conventionnelle conserve une présence sur le marché grâce à son coût plus faible et sa courbe d'apprentissage rapide dans les environnements aux ressources limitées. Des segments de niche tels que l'augmentation par radiofréquence et la vaisseloplastie résolvent des défis anatomiques complexes, élargissant les outils chirurgicaux au sein du marché des dispositifs de fractures vertébrales par compression.

Les avancées techniques des implants expansibles répartissent uniformément les charges sur le plateau vertébral, améliorant la biomécanique à long terme. L'étude SPICO a confirmé des durées d'hospitalisation plus courtes et une reprise du travail plus rapide malgré des coûts initiaux plus élevés des dispositifs. Les systèmes d'injection de ciment osseux auxiliaires se multiplient également à mesure que les chirurgiens privilégient la précision ; les bras rétractables du dispositif Tripod-Fix ont pratiquement éliminé les fuites lors d'une utilisation clinique précoce. Les nouveaux entrants doivent désormais associer le matériel à un logiciel de navigation intégré pour gagner du terrain sur le marché des dispositifs de fractures vertébrales par compression.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : les ciments bio-actifs défient la domination du PMMA

Le PMMA continue de dominer avec 55,98 % de la taille du marché des dispositifs de fractures vertébrales par compression grâce aux avantages de coût et à une familiarité chirurgicale vieille de plusieurs décennies. Pourtant, les ciments bio-actifs et biorésorbables s'accélèrent à un CAGR de 12,49 % parce que les cliniciens visent l'ostéointégration et une présence réduite à long terme de corps étrangers. Les charges de phosphate de calcium et les hybrides céramiques offrent des performances mécaniques intermédiaires et se résorbent naturellement, tandis que les variantes améliorées de PMMA intègrent du carbure de tantale nano pour une radio-opacité plus élevée et un potentiel ostéogénique.

Un suivi sur trois ans du ciment phosphate de calcium montre une réduction de volume sans perte de stabilité. Les composites hydroxyapatite/collagène offrent des taux de fusion comparables aux greffes de crête iliaque mais avec moins de traumatisme chirurgical, laissant entrevoir une application rachidienne plus large. La R&D en matériaux sera un levier décisif de différenciation dans le secteur des dispositifs de fractures vertébrales par compression, surtout à mesure que les payeurs examinent de plus près les résultats à long terme.

Par chirurgie : la domination mini-invasive s'accélère

Les procédures percutanées mini-invasives ont capturé 64,78 % de la taille du marché des dispositifs de fractures vertébrales par compression en 2025 et devraient progresser à un CAGR de 12,54 %. La chirurgie ouverte du rachis demeure essentielle pour les déformités multi-étagées mais cède la prise en charge des fractures courantes aux techniques percutanées. La kyphoplastie multi-étagée en une seule séance a réduit les scores de douleur de 8,38 à 2,15 avec des complications minimales, confirmant l'efficacité dans des indications plus larges.

Les méthodes guidées par navigation réduisent l'exposition aux rayonnements tout en améliorant la précision de mise en place des vis. La réduction du plateau vertébral assistée par ballonnet traite désormais les fractures thoracolombaires sévères qui nécessitaient autrefois une fixation ouverte. Cette expansion procédurale cimente les soins mini-invasifs comme approche par défaut au sein du marché des dispositifs de fractures vertébrales par compression.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les ASC remodèlent la dispensation des soins

Les hôpitaux ont conservé une part de revenus de 52,45 % en 2025, mais les centres chirurgicaux ambulatoires progressent à un CAGR de 11,03 % à mesure que les payeurs capitalisent sur des coûts procéduraux plus faibles. Les centres de traumatologie demeurent essentiels pour la stabilisation des fractures aiguës, tandis que les cliniques spécialisées en rachis attirent les cas d'augmentation vertébrale élective, développant une expertise à haut volume qui renforce les résultats.

La politique Medicare de 2024 a élargi les codes primaires éligibles aux ASC et simplifié l'autorisation préalable. Des études comparatives confirment une sécurité équivalente entre les ASC et les services ambulatoires hospitaliers, renforçant la confiance des payeurs. L'expérience de la COVID-19 a souligné l'adaptabilité des ASC, accélérant davantage le basculement du marché des dispositifs de fractures vertébrales par compression vers des soins décentralisés.

Analyse géographique

L'Amérique du Nord a dominé avec une part de 38,90 % en 2025, tirant parti de systèmes de remboursement matures et d'une infrastructure de soins rachidiens sophistiquée. Medicare compare l'augmentation vertébrale à 4 737 USD contre 7 250 USD pour la thérapie conservatrice, validant la rentabilité. La réforme du remboursement des ASC a raccourci les délais d'approbation, encourageant les prestataires à transférer des cas hors des services ambulatoires hospitaliers. Le modèle universel du Canada et les pilotes de paiement épisodique du Mexique élargissent également la demande, chacun soutenu par des formations régionales et des essais cliniques financés par les NIH qui alimentent l'innovation dans le marché des dispositifs de fractures vertébrales par compression.

La région Asie-Pacifique est le théâtre à la croissance la plus rapide avec un CAGR de 10,31 % jusqu'en 2031, propulsée par les évolutions démographiques et la modernisation des soins de santé. Le déficit de dépistage de l'ostéoporose au Japon — seulement 25,7 % des patients âgés en fusion rachidienne bénéficient de scanners préopératoires — souligne la demande latente. La Chine accélère les approbations de dispositifs via la voie rapide de son Administration nationale des produits médicaux, tandis que les cohortes de personnes âgées en Inde bénéficient de gains fonctionnels post-chirurgicaux éprouvés. L'Australie et la Corée du Sud pionnent l'adoption précoce de la navigation par IA, et les nations d'Asie du Sud-Est introduisent des paiements groupés pour la chirurgie rachidienne mini-invasive, élargissant collectivement l'empreinte du marché des dispositifs de fractures vertébrales par compression.

L'Europe progresse régulièrement grâce à la médecine fondée sur les preuves et à l'harmonisation réglementaire paneuropéenne. La modélisation économique projette 2,8 milliards EUR d'économies potentielles d'ici 2040 si les taux de diagnostic de l'ostéoporose s'améliorent. L'Allemagne, le Royaume-Uni et la France mènent des essais multicentriques, tandis que l'Europe du Sud accélère l'adoption via des initiatives de partenariat public-privé. La Russie modernise ses centres rachidiens ruraux, s'appuyant sur les réseaux de recherche de l'UE pour améliorer les normes procédurales. L'Amérique du Sud et le Moyen-Orient & l'Afrique accusent un retard mais affichent un intérêt croissant pour les approches percutanées optimisées en termes de coûts, indiquant une contribution à long terme au marché des dispositifs de fractures vertébrales par compression.

Paysage concurrentiel

Le marché des dispositifs de fractures vertébrales par compression est modérément concentré. Medtronic a affiché une hausse de 7,1 % des revenus en neurosciences, ancrée par l'écosystème AiBLE et les lancements d'implants expansibles. Stryker a cédé ses implants rachidiens aux États-Unis à VB Spine LLC afin de canaliser ses ressources vers la rachis interventionnel et la robotique. Johnson & Johnson, via DePuy Synthes, s'appuie sur un investissement en R&D à deux chiffres, tandis que l'acquisition de Nevro par Globus Medical pour 250 millions USD intègre la stimulation de la moelle épinière avec la réparation des fractures.

La rivalité concurrentielle s'articule autour de la génération de preuves et de l'intégration de flux de travail numériques. Les entreprises associent implants, ciments bio-actifs et systèmes de navigation par IA en packages clés en main répondant aux critères de remboursement fondés sur la valeur. La solidité réglementaire est un facteur de différenciation : les grandes entreprises absorbent le coût du règlement sur les systèmes de qualité aligné ISO de la FDA, tandis que les entrants plus petits peuvent privilégier des stratégies CE en premier pour maintenir leurs niveaux de dépenses. Les espaces vierges favorisent l'innovation dans les ciments biodégradables et l'imagerie à faible rayonnement, créant des opportunités pour les acteurs agiles visant le secteur des dispositifs de fractures vertébrales par compression.

Les collaborations stratégiques se multiplient également. Medtronic s'est associé à Merit Medical en 2024 pour codévelopper un dispositif de traitement des fractures vertébrales par compression de nouvelle génération combinant l'héritage rachidien du premier avec la boîte à outils interventionnelle du second. Par ailleurs, des fabricants d'équipements d'origine régionaux en Asie-Pacifique s'associent à des centres académiques pour localiser les conceptions d'implants, répondant aux exigences anthropométriques uniques et améliorant la pénétration du marché des dispositifs de fractures vertébrales par compression.

Leaders du secteur des dispositifs de fractures vertébrales par compression

IZI Medical Products

Stryker Corporation

Merit Medical Systems Inc.

Globus Medical, Inc.

Johnson & Johnson (DePuy Synthes)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Globus Medical a accepté d'acquérir Nevro Corp pour 250 millions USD afin d'intégrer la stimulation de la moelle épinière avec les offres de réparation des fractures.

- Janvier 2025 : Stryker a finalisé la vente de son portefeuille d'implants rachidiens aux États-Unis à Viscogliosi Brothers, créant VB Spine LLC.

- Juin 2024 : Medtronic s'est associé à Merit Medical pour codévelopper un dispositif de traitement des fractures vertébrales par compression de nouvelle génération.

Portée du rapport mondial sur le marché des dispositifs de fractures vertébrales par compression

Selon la portée de ce rapport, les fractures vertébrales par compression (FVC) sont causées par l'effondrement du bloc osseux ou du corps vertébral dans la colonne vertébrale, entraînant des douleurs sévères, une déformation et une perte de hauteur. Ces fractures sont plus fréquentes dans la colonne thoracique (la section médiane de la colonne vertébrale), notamment dans la section inférieure. La procédure de vertébroplastie consiste à placer du ciment médical dans le corps vertébral endommagé pour soulager immédiatement la douleur et assurer la stabilité. La kyphoplastie, quant à elle, implique le matériel permettant de créer une cavité sous le corps vertébral fracturé et d'injecter du ciment osseux médical dans la cavité. Le marché des dispositifs de fractures vertébrales par compression est segmenté par type de produit (kyphoplastie par ballonnet et vertébroplastie), chirurgie (chirurgie ouverte du rachis et chirurgie rachidienne mini-invasive), utilisateur final (hôpitaux, centres chirurgicaux ambulatoires, centres de traumatologie, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs de kyphoplastie par ballonnet |

| Dispositifs de vertébroplastie |

| Implants intravertébraux expansibles |

| Systèmes d'augmentation par radiofréquence |

| Systèmes de vaisseloplastie et de contention par filet |

| Systèmes d'injection de ciment osseux et accessoires |

| Ciment osseux PMMA |

| Ciment bio-actif / biorésorbable |

| Charges de phosphate de calcium et céramiques |

| Autres |

| Chirurgie ouverte du rachis |

| Chirurgie mini-invasive (percutanée) |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Centres de traumatologie |

| Cliniques spécialisées en rachis |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Dispositifs de kyphoplastie par ballonnet | |

| Dispositifs de vertébroplastie | ||

| Implants intravertébraux expansibles | ||

| Systèmes d'augmentation par radiofréquence | ||

| Systèmes de vaisseloplastie et de contention par filet | ||

| Systèmes d'injection de ciment osseux et accessoires | ||

| Par matériau | Ciment osseux PMMA | |

| Ciment bio-actif / biorésorbable | ||

| Charges de phosphate de calcium et céramiques | ||

| Autres | ||

| Par chirurgie | Chirurgie ouverte du rachis | |

| Chirurgie mini-invasive (percutanée) | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Centres de traumatologie | ||

| Cliniques spécialisées en rachis | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des dispositifs de fractures vertébrales par compression ?

Le marché a généré 1,44 milliard USD en 2026 et devrait atteindre 2,11 milliards USD d'ici 2031 à un CAGR de 7,99 %.

Quel segment de produits domine le marché des dispositifs de fractures vertébrales par compression ?

Les dispositifs de kyphoplastie par ballonnet détenaient 44,02 % de part de marché en 2025, soutenus par un solide remboursement et des preuves cliniques matures.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la croissance du marché ?

Les procédures en ASC coûtent moins cher que leurs équivalents ambulatoires hospitaliers et bénéficient désormais d'une couverture Medicare plus large, entraînant une croissance plus rapide avec un CAGR de 11,03 % pour ce type d'établissement.

Quelle région se développe le plus rapidement ?

La région Asie-Pacifique devrait croître à un CAGR de 10,31 % jusqu'en 2031, portée par des populations vieillissant rapidement et une couverture sanitaire en expansion.

Dans quelles technologies les entreprises investissent-elles pour rester compétitives ?

Les entreprises se concentrent sur la navigation activée par IA, les implants intravertébraux expansibles et les ciments bio-actifs qui améliorent la sécurité et les résultats à long terme.

Dernière mise à jour de la page le: