Taille et part du marché indien des semences potagères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

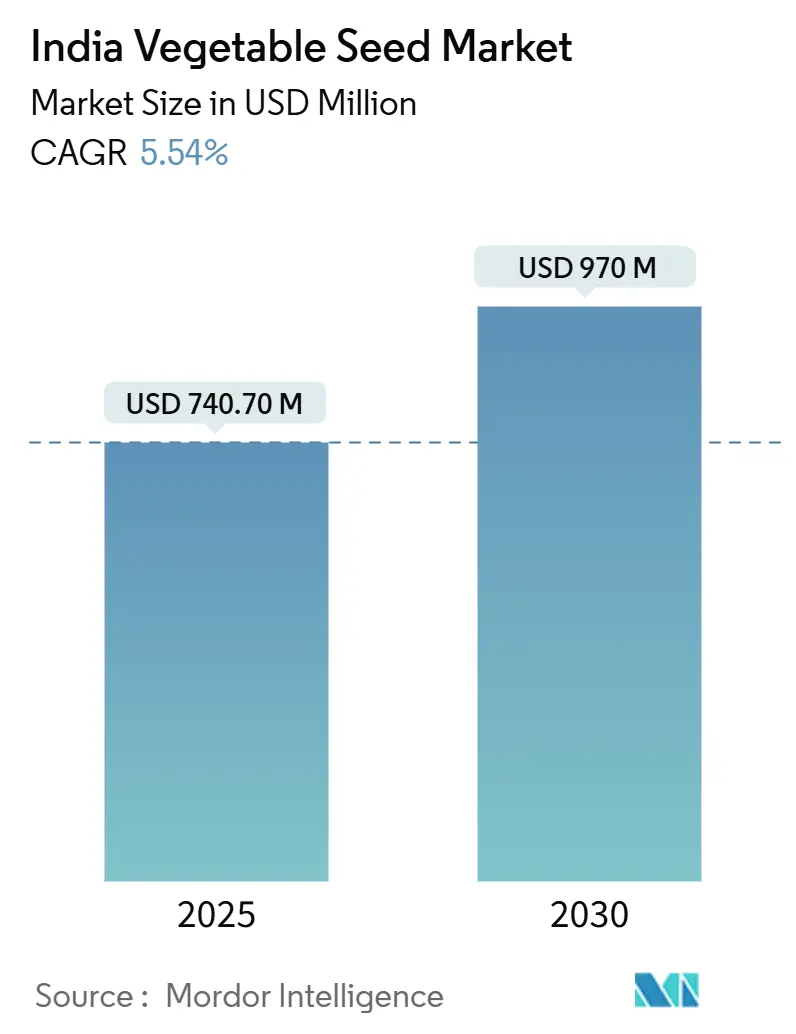

| Taille du Marché (2025) | 740.70 Millions de dollars américains |

| Taille du Marché (2030) | 970 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.54% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des semences potagères par Mordor Intelligence

La taille du marché indien des semences potagères s'établit à 740,7 millions USD en 2025 et devrait atteindre 970,0 millions USD d'ici 2030, progressant à un TCAC de 5,54 % sur la période de prévision. La taille actuelle du marché reflète l'orientation soutenue des agriculteurs vers une génétique supérieure, tandis que le TCAC robuste souligne la capacité du secteur à absorber les investissements technologiques, même sous la pression des coûts. La pénétration rapide des semences hybrides, le développement soutenu de la culture protégée, l'élargissement de l'accès au commerce électronique dans les villes de deuxième et troisième rang, ainsi que les programmes gouvernementaux qui subventionnent les achats de semences de qualité soutiennent collectivement les perspectives de croissance. La rivalité concurrentielle reste faible, les cinq premiers acteurs représentant un pourcentage mineur du chiffre d'affaires global, laissant une ample marge aux spécialistes régionaux et aux start-ups biotechnologiques pour se développer. Le marché continue de lutter contre la circulation de semences contrefaites ; toutefois, les investissements dans la traçabilité numérique et le renforcement des mécanismes d'application de la loi restaurent progressivement la confiance des agriculteurs et stabilisent la demande à long terme.

Principaux enseignements du rapport

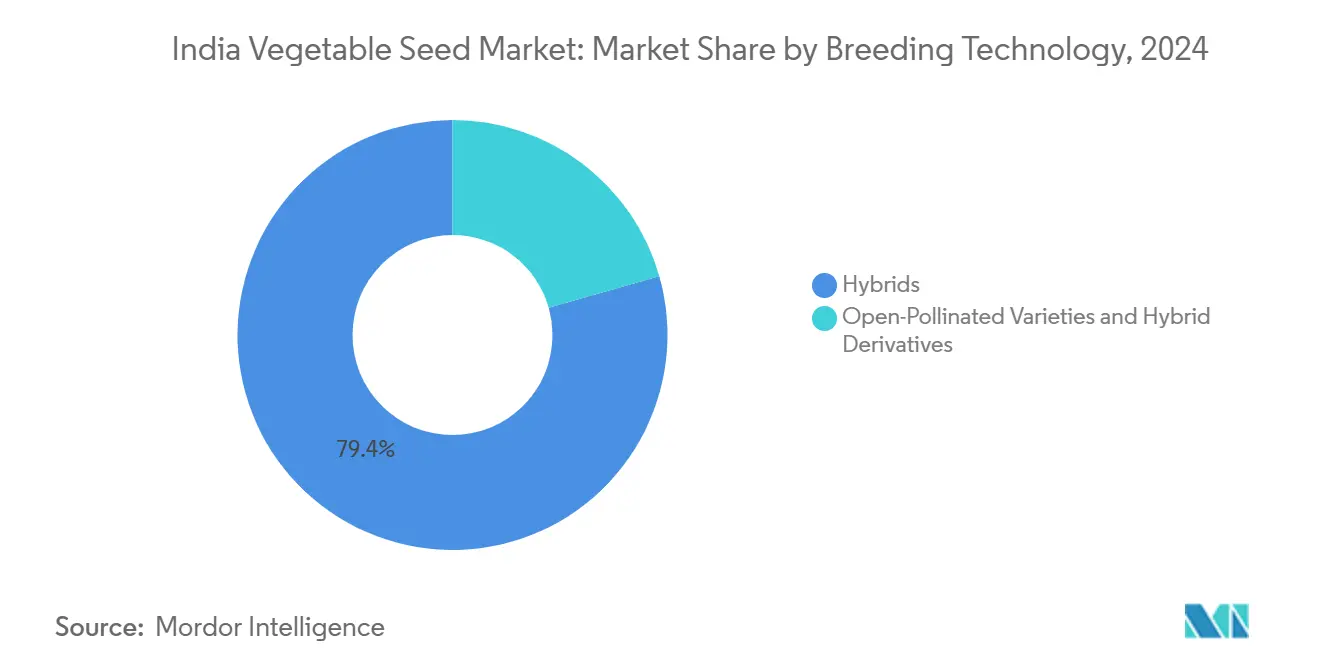

- Par technologie de sélection, les hybrides ont représenté 79,4 % de la part du marché indien des semences potagères en 2024, tandis que les variétés à pollinisation libre et les dérivés hybrides devraient se développer à un TCAC de 5,7 % jusqu'en 2030.

- Par mécanisme de culture, les systèmes de culture en plein champ ont représenté 99,5 % de la taille du marché indien des semences potagères en 2024, tandis que la culture protégée devrait croître à un TCAC de 11,1 % jusqu'en 2030.

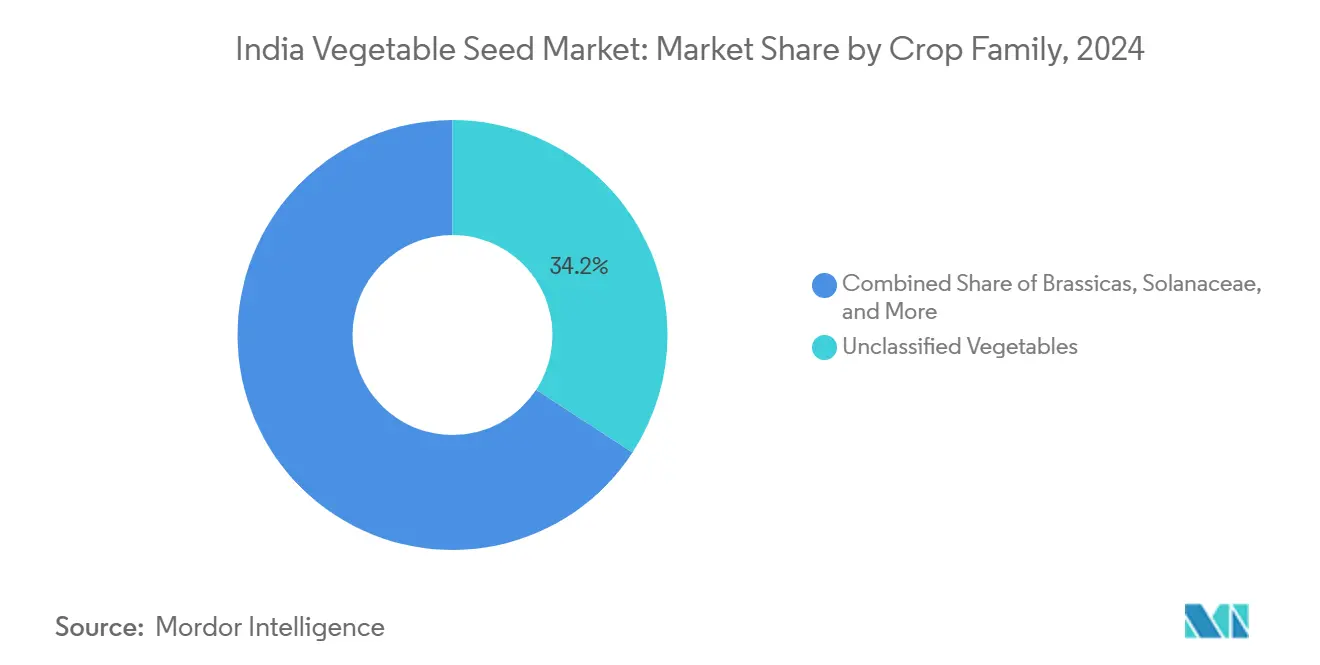

- Par famille de cultures, les légumes non classifiés ont représenté 34,2 % de la taille du marché en 2024 ; la famille des solanacées devrait afficher le TCAC le plus rapide, à 6,7 %, entre 2025 et 2030.

- Par état, le Bihar a dominé avec une part de revenus de 13,5 % en 2024 ; le Tamil Nadu est en voie d'enregistrer le TCAC le plus rapide, à 7,3 %, sur la période 2025-2030.

Tendances et perspectives du marché indien des semences potagères

Analyse d'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption rapide des semences hybrides pour des gains de rendement | +1.4% | National ; gains précoces au Punjab, en Haryana et au Gujarat | Moyen terme (2-4 ans) |

| Expansion des structures de culture protégée | +1.1% | Maharashtra, Karnataka et Tamil Nadu | Long terme (≥ 4 ans) |

| Croissance des portails de commerce électronique de semences dans les villes de deuxième et troisième rang | +0.8% | Uttar Pradesh, Bihar et Madhya Pradesh | Court terme (≤ 2 ans) |

| Hybrides à traits enrichis pour les programmes de repas scolaires | +0.5% | Régions carencées en nutriments à l'échelle nationale | Moyen terme (2-4 ans) |

| Investissement croissant du secteur privé | +0.7% | Centres de recherche et développement à Hyderabad, Bangalore et Pune | Long terme (≥ 4 ans) |

| Initiatives gouvernementales stimulant l'adoption des semences | +0.6% | Accent sur les États de l'est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des semences hybrides pour des gains de rendement

Les semences hybrides offrent des augmentations de rendement de 25 à 40 % par rapport aux variétés traditionnelles, incitant les agriculteurs à accroître leur recours aux cultivars génétiquement améliorés. Le Programme pour les plantes saines (Clean Plant Programme), approuvé en août 2024 avec un financement de 1 765,67 crores INR (211,2 millions USD), se concentre sur la multiplication des semences hybrides, l'assurance qualité et le soutien à la sélection moléculaire[1]Source : Ministère de l'Agriculture et du Bien-être des agriculteurs, "Lignes directrices du Programme pour les plantes saines 2024-25," AGRICOOP.NIC.IN. Les semenciers utilisent la sélection assistée par marqueurs pour développer des variétés résistantes aux maladies et résilientes au climat dans des délais plus courts. Les États ayant adopté ces pratiques en premier, notamment le Punjab, l'Haryana et le Gujarat, affichent une productivité plus élevée par hectare, influençant l'adoption à travers l'Inde orientale. Les mises à jour régulières du système de certification des semences renforcent les normes de qualité des produits et accroissent la confiance des agriculteurs.

Expansion des structures de culture protégée

La Mission pour le développement intégré de l'horticulture vise à développer 251 000 hectares de superficie sous serre et sous polyane en accordant des subventions en capital de 50 à 85 % pour réduire les coûts d'investissement initiaux[2]Source : Département de l'Agriculture et de la Coopération, "Mission pour le développement intégré de l'horticulture," MIDH.GOV.IN. Le Maharashtra exploite actuellement plus de 15 000 hectares sous systèmes de culture protégée, soutenus par des facilités de crédit dédiées du Fonds d'infrastructure agricole. L'utilisation de systèmes de fertirrigation, de capteurs de surveillance climatique et d'équipements de semis de précision améliore l'efficacité hydrique et nutritionnelle tout en permettant une production régulière toute l'année qui génère des prix de marché plus élevés. Les semenciers développent des cultivars spécifiquement conçus pour les conditions de faible luminosité et les schémas de croissance compacts. Le marché indien des semences potagères devrait croître à mesure que les exploitations de culture protégée augmentent leur demande de semences hybrides développées pour l'agriculture en environnement contrôlé.

Hybrides à traits enrichis pour les programmes de repas scolaires

Le programme Pradhan Mantri Poshan Shakti Nirman, approuvé le 1er avril 2022 pour la période 2021-22 à 2025-26, fournit des repas quotidiens à 118 millions d'enfants, créant une demande institutionnelle pour des produits riches en nutriments. En 2020, la variété de carotte biofortifiée Madhuban Gajar, développée par un agriculteur-scientifique du district de Junagadh au Gujarat, a démontré une teneur élevée en bêta-carotène et en fer. Cette variété bénéficie à plus de 150 agriculteurs locaux qui la cultivent sur 200 hectares à Junagadh, avec des rendements moyens de 40 à 50 tonnes métriques par hectare, constituant leur principale source de revenus[3]Source : Ministère des Sciences et de la Technologie, La variété de carotte biofortifiée développée par un agriculteur-scientifique bénéficie aux agriculteurs locaux,

PIB.GOB.IN. Les semenciers obtiennent des licences pour le matériel génétique, développent des versions hybrides et sécurisent des achats garantis par l'intermédiaire des conseils d'éducation des États. Les directives d'étiquetage de l'Autorité de sécurité et de normalisation alimentaires de l'Inde contribuent à établir la confiance des consommateurs. La mise en œuvre nationale du programme consacre les hybrides enrichis comme un segment de croissance significatif sur le marché indien des semences potagères à moyen terme.

Initiatives gouvernementales stimulant l'adoption des semences

La Mission nationale sur les semences à haut rendement, lancée dans le Budget de l'Union 2025-26, alloue 100 crores INR (12 millions USD) à la production de semences nucléaires, aux semences de sélectionneurs et à la distribution au dernier kilomètre. Les initiatives étatiques, notamment le Rythu Bandhu du Telangana et le KALIA de l'Odisha, mettent en œuvre des transferts directs d'argent pour subventionner les achats de semences et réduire les écarts d'accessibilité financière. Les mini-kits permettent aux petits exploitants d'accéder à de nouvelles variétés de semences tout en minimisant les risques d'adoption. La Sous-mission sur les semences et le matériel de plantation renforce les unités de transformation et les installations de stockage frigorifique pour améliorer l'efficacité de la chaîne d'approvisionnement. La mise en place de guichets uniques rationalise les délais d'approbation des produits, facilitant l'investissement du secteur privé dans le développement de semences hybrides.

Analyse d'impact des facteurs restrictifs*

| Facteur restrictif | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé des semences hybrides pour les petits exploitants | -1.1% | National ; particulièrement aigu dans les États de l'est et du nord-est | Court terme (≤ 2 ans) |

| Prévalence des semences contrefaites et de mauvaise qualité | -0.8% | Canaux de distribution non organisés à l'échelle nationale | Moyen terme (2-4 ans) |

| Déclin des pollinisateurs dans les centres de production semencière | -0.5% | Karnataka, Andhra Pradesh et Tamil Nadu | Long terme (≥ 4 ans) |

| Restrictions de transport étatiques lors des épidémies de ravageurs | -0.3% | Certains corridors interétatiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des semences hybrides pour les petits exploitants

Les semences hybrides s'affichent à des prix trois à cinq fois supérieurs à ceux des variétés traditionnelles, créant des contraintes financières pour les agriculteurs indiens qui exploitent moins de deux hectares. Par exemple, les semences de tomates hybrides coûtent entre 8 000 et 12 000 INR (96 à 144 USD) par kilogramme, contre 2 000 à 3 000 INR (24 à 36 USD) pour les variétés à pollinisation libre. Malgré les exigences obligatoires de prêts agricoles de 18 % au titre des directives du secteur prioritaire, les établissements financiers évitent fréquemment le financement des semences en raison des facteurs d'évaluation des risques et des faibles volumes de transactions[4]Source : Banque de réserve de l'Inde, "Lignes directrices sur les prêts au secteur prioritaire pour l'agriculture," RBI.ORG.IN. Bien que les subventions gouvernementales compensent partiellement les coûts, leur mise en œuvre reste limitée dans les zones éloignées disposant de réseaux de distribution insuffisants. La trajectoire de croissance du marché pourrait être limitée si les prix des semences restent inaccessibles dans les régions sensibles aux prix.

Restrictions de transport étatiques lors des épidémies de ravageurs

La mise en place de points de contrôle de quarantaine par les autorités étatiques lors d'épidémies de ravageurs ou de maladies entrave les livraisons de semences durant les périodes critiques de plantation. Les protocoles de conformité à la quarantaine nécessitent une documentation supplémentaire, des inspections réglementaires et des itinéraires alternatifs, entraînant une augmentation des frais de transport. L'application disparate de l'Ordonnance sur la quarantaine végétale de 2003 entre les États présente des complexités opérationnelles pour les fournisseurs exerçant leurs activités dans plusieurs juridictions. Malgré les mécanismes consultatifs du gouvernement central, les lacunes en matière d'information lors de la prolifération rapide des maladies donnent fréquemment lieu à des mesures restrictives immédiates. Ces contraintes opérationnelles affectent la distribution en temps opportun des semences, pouvant entraîner une accumulation excessive de stocks pour les fournisseurs et des retards agricoles pour les agriculteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : les hybrides ancrent le volume tandis que les variétés à pollinisation libre et les dérivés hybrides s'accélèrent

Les hybrides ont représenté 79,4 % de la part du marché indien des semences potagères en 2024, générant la majorité des revenus grâce à leurs rendements constants et leur résistance aux maladies. Cette domination du marché découle d'importants investissements des entreprises dans la sélection assistée par marqueurs, qui a produit des cultivars spécifiques aux régions avec des fenêtres de maturité précises et une teneur nutritionnelle améliorée. Les exploitants de grande et moyenne taille préfèrent les hybrides pour optimiser les rendements par acre, en particulier dans la culture protégée où les conditions contrôlées maximisent le potentiel génétique.

Les variétés à pollinisation libre et les dérivés hybrides devraient croître à un TCAC de 5,7 % sur la période 2025-2030, dépassant la croissance globale du marché. Ces variétés séduisent les agriculteurs soucieux des coûts dans les régions pluviales qui bénéficient des pratiques de conservation des semences, tandis que les agriculteurs biologiques les choisissent pour se conformer aux exigences de certification. Les semenciers ont amélioré les lignées à pollinisation libre en termes de tolérance aux maladies et d'uniformité. La loi sur les semences facilite les processus d'enregistrement des variétés, tandis que les institutions publiques de sélection offrent un accès gratuit au matériel génétique, réduisant les coûts de développement. Ces facteurs stimulent la demande accrue dans les segments de marché axés sur la durabilité.

Par mécanisme de culture : la culture en plein champ prédomine, mais la culture protégée affiche une forte progression

Les exploitations en plein champ ont représenté 99,5 % de la taille du marché indien des semences potagères en 2024, principalement en raison de la dépendance des petits exploitants aux méthodes de production à faible intensité de capital. Les volumes de semences restent tributaires des régimes de mousson et des cycles de liquidité rurale. Les entreprises développent des portefeuilles de produits pour répondre à diverses conditions pédologiques, en proposant des cucurbitacées tolérantes à la sécheresse pour les régions arides et des variétés de tomates résistantes au flétrissement bactérien pour les plaines humides de l'est. Le segment maintient sa position de base de consommation primaire malgré une croissance modérée d'une année sur l'autre.

La culture protégée devrait croître à un TCAC de 11,1 %, portée par les subventions en capital et la réduction des coûts d'infrastructure. Les agriculteurs utilisant des serres en polyane préfèrent les hybrides développés pour une croissance compacte, une tolérance élevée aux températures et une période de nouaison prolongée. La combinaison de la fertirrigation par capteurs et de la lutte intégrée contre les ravageurs améliore le potentiel génétique, générant une demande constante de semences propriétaires. La part de marché du segment devrait augmenter à mesure que davantage d'États allouent des subventions horticoles à l'agriculture en environnement contrôlé.

Par famille de cultures : les légumes non classifiés fournissent l'essentiel du volume tandis que les solanacées impulsent le rythme de croissance

Les légumes non classifiés, incluant le gombo, les épinards, les carottes, la laitue et les pois, ont représenté 34,2 % de la part du marché indien des semences potagères en 2024. Cette domination reflète les exigences culinaires diversifiées du pays et les préférences régionales, la demande étant tirée par les jardins familiaux, les exploitations péri-urbaines et les cuisines institutionnelles. Les acheteurs institutionnels sélectionnent généralement des variétés de semences polyvalentes adaptées à différentes conditions pédologiques, ce qui a conduit les sélectionneurs à donner la priorité à l'adaptabilité et aux caractéristiques de conservation. La taille du segment oblige les semenciers à actualiser continuellement leur gamme de produits pour répondre aux préférences régionales spécifiques et aux conditions agricoles.

La famille des solanacées, principalement la tomate et le piment, devrait croître à un TCAC de 6,7 %, portée par la demande des unités de transformation, des restaurants à service rapide et des marchés d'exportation. Les semenciers développent des hybrides dotés d'une résistance virale améliorée et de péricarpes plus solides adaptés à la récolte mécanique. En Andhra Pradesh et au Karnataka, les contrats d'agriculture de précision sécurisent les achats de semences avant la saison de plantation. La consommation croissante de sauces transformées et de repas prêts à consommer, soutenue par une hausse des revenus disponibles, continue de stimuler la croissance du marché des semences de solanacées.

Analyse géographique

Le Bihar représente 13,5 % de la taille du marché indien des semences potagères en 2024. Le leadership de cet État sur le marché découle de vastes superficies de plantation, de programmes de subventions favorables aux hybrides et d'initiatives de diversification des légumes dans le cadre de sa Feuille de route agricole. L'État alloue des fonds annuellement pour les parcelles de démonstration, la distribution de mini-kits et la formation des agriculteurs afin d'accélérer l'adoption des technologies. Les installations frigorifiques et les stations de conditionnement gérées par l'État réduisent les pertes post-récolte, permettant aux agriculteurs d'obtenir de meilleurs prix et d'investir dans des semences de qualité. Le Bihar maintient une demande constante de semences de tomates, d'aubergines et de légumes à feuilles, assurant des revenus stables aux fournisseurs.

Le Tamil Nadu affiche le taux de croissance le plus élevé, à un TCAC de 7,3 % de 2025 à 2030. L'application mobile Uzhavan de l'État favorise l'agriculture de précision en délivrant des conseils agronomiques en temps réel à plus de deux millions d'utilisateurs enregistrés[5]Source : Gouvernement du Tamil Nadu, "Évaluation d'impact de l'application Uzhavan," TAMILNADU.GOV.IN. La forte orientation à l'exportation sur le cornichon et le maïs nain pousse les agriculteurs à adopter des hybrides premium répondant à des exigences strictes en matière de résidus et de calibre. Les subventions à la culture protégée et l'infrastructure de chaîne du froid accessible soutiennent l'adoption de semences à haute valeur ajoutée. Ces facteurs combinés font du Tamil Nadu un moteur de croissance significatif sur le marché indien des semences potagères.

Le Maharashtra et le Gujarat contribuent à des volumes significatifs grâce à des calendriers de culture variés et à une production semencière du secteur privé bien établie. La vaste couverture de serres du Maharashtra génère une demande substantielle d'hybrides de tomates tolérantes à la chaleur et de concombres à longue durée de conservation. La région du Saurashtra au Gujarat privilégie des variétés de gombo et d'oignon résistantes à la sécheresse, adaptées aux régimes pluviométriques irréguliers. L'Uttar Pradesh et le Bengale-Occidental utilisent leurs vastes plaines alluviales pour une production toute l'année desservant les marchés du nord-est, bien que la petite taille des exploitations maintienne une forte sensibilité aux prix. L'Odisha, le Madhya Pradesh et le Chhattisgarh présentent un potentiel de croissance grâce aux programmes nationaux de diversification des cultures qui subventionnent les semences hybrides, créant des opportunités d'expansion pour les semenciers.

Paysage concurrentiel

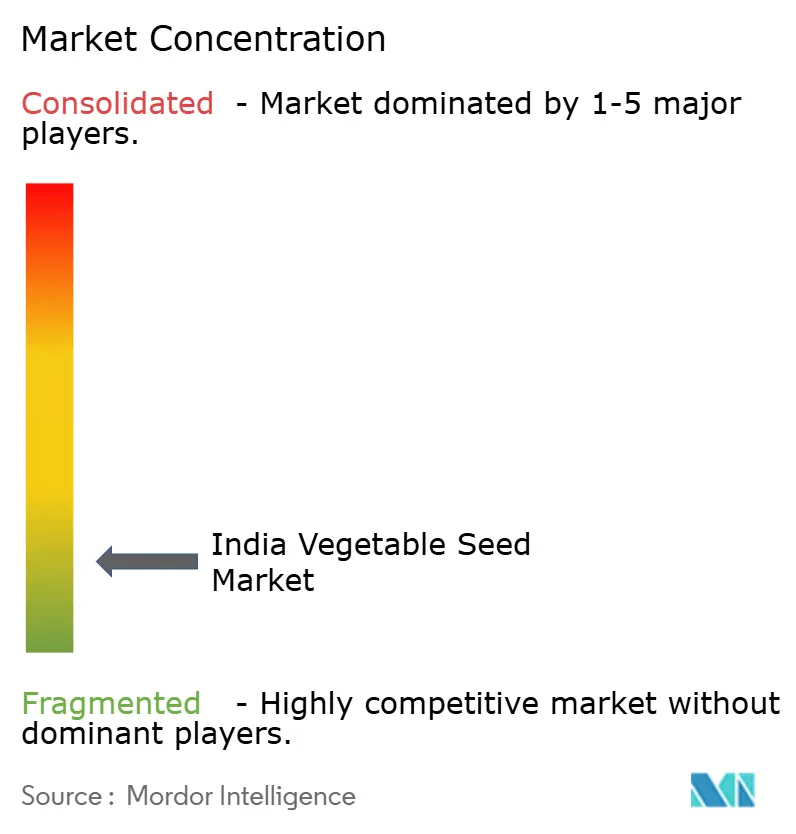

Le marché indien des semences potagères présente une structure fragmentée, les cinq premiers acteurs — Syngenta Group, Maharashtra Hybrid Seeds Company Private Limited, UPL Limited (Advanta Seeds Limited), VNR Seeds Private Limited et BASF SE — détenant une part de marché minoritaire en 2024. Syngenta Group a maintenu une part de marché modeste grâce à son centre de sélection d'Hyderabad élargi et à la cartographie des traits basée sur les données pour des variétés résilientes au climat. Mahyco Private Limited a consolidé sa position sur le marché grâce à sa vaste collection de matériel génétique et à son installation de transformation au Gujarat modernisée. UPL Limited (Advanta Seeds Limited), à la suite de son acquisition de Green Gold Seeds, renforce son portefeuille de tomates et de gombo.

Les entreprises adoptent des solutions agricoles complètes combinant des semences avec des produits de nutrition des cultures, des produits biologiques et des services de conseil numérique. Bayer a intégré des recommandations de semences dans sa plateforme d'agriculture numérique, qui sert actuellement 50 000 agriculteurs dans cinq États. Les entreprises régionales comme VNR Seeds et East-West Seed se concentrent sur le développement de traits spécifiques aux régions et d'options d'emballage accessibles pour desservir les zones à faibles revenus. Les demandes de brevets ont augmenté de 35 % en 2024, axées sur la tolérance à la sécheresse, la résistance aux virus et l'enrichissement nutritionnel, indiquant un accent accru sur la différenciation des produits.

La concentration du marché varie selon le segment de culture, les marchés de la tomate et du piment affichant une consolidation plus élevée en raison des exigences complexes de sélection pour la résistance aux maladies, tandis que les segments de légumes à feuilles restent plus dispersés. Les systèmes de traçabilité numérique basés sur la chaîne de blocs deviennent des barrières significatives contre les semences contrefaites, bénéficiant aux entreprises technologiquement avancées. Les amendements en cours à la loi sur les semences suggèrent des normes de qualité plus strictes susceptibles d'augmenter les exigences en capital, favorisant potentiellement les entreprises dotées d'une solide infrastructure de conformité. La concurrence devrait s'intensifier à mesure que les entreprises ciblent les opportunités émergentes dans la culture protégée et les variétés enrichies en nutriments.

Leaders du secteur indien des semences potagères

Syngenta Group

Maharashtra Hybrid Seeds Company Private Limited (Mahyco Private Limited)

UPL Limited (Advanta Seeds Limited)

VNR Seeds Private Limited

BASF SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Namdhari Seeds, une entreprise de sélection de semences potagères, a acquis une participation de 100 % dans l'activité de semences potagères en plein champ d'Axia aux États-Unis. L'acquisition comprend des variétés de semences pour les tomates, les poivrons forts et doux, les melons, les pastèques, les concombres, les courges et les aubergines. Dans le cadre de cette transaction, Namdhari Seeds a intégré Catalyst Seeds, New World Seeds et California Hybrids dans ses activités.

- Juin 2024 : Bayer et Solynta se sont associés pour introduire de véritables semences de pommes de terre en Inde, fournissant aux petits exploitants un matériel de plantation de haute qualité exempt de maladies en alternative aux tubercules de semences. Ce développement renforce la durabilité agricole grâce à une productivité améliorée, des coûts de transport réduits et une sécurité alimentaire accrue sur le marché indien significatif de la pomme de terre.

Périmètre du rapport sur le marché indien des semences potagères

Les hybrides, les variétés à pollinisation libre et les dérivés hybrides sont couverts en tant que segments par technologie de sélection. La culture en plein champ et la culture protégée sont couvertes en tant que segments par mécanisme de culture. Les brassicacées, les cucurbitacées, les racines et bulbes, les solanacées, les légumes non classifiés sont couverts en tant que segments par famille de cultures. Le Bihar, le Chhattisgarh, le Gujarat, l'Haryana, le Madhya Pradesh, le Maharashtra, l'Odisha, le Tamil Nadu, l'Uttar Pradesh et le Bengale-Occidental sont couverts en tant que segments par État.| Hybrides |

| Variétés à pollinisation libre et dérivés hybrides |

| Culture en plein champ |

| Culture protégée |

| Brassicacées | Chou |

| Chou-fleur et brocoli | |

| Autres brassicacées | |

| Cucurbitacées | Concombre et cornichon |

| Citrouille et courge | |

| Autres cucurbitacées | |

| Racines et bulbes | Ail |

| Oignon | |

| Pomme de terre | |

| Autres racines et bulbes | |

| Solanacées | Piment |

| Aubergine | |

| Tomate | |

| Autres solanacées | |

| Légumes non classifiés | Asperge |

| Laitue | |

| Gombo | |

| Pois | |

| Épinards | |

| Autres légumes non classifiés |

| Bihar |

| Chhattisgarh |

| Gujarat |

| Haryana |

| Madhya Pradesh |

| Maharashtra |

| Odisha |

| Tamil Nadu |

| Uttar Pradesh |

| Bengale-Occidental |

| Autres États |

| Par technologie de sélection | Hybrides | |

| Variétés à pollinisation libre et dérivés hybrides | ||

| Par mécanisme de culture | Culture en plein champ | |

| Culture protégée | ||

| Par famille de cultures | Brassicacées | Chou |

| Chou-fleur et brocoli | ||

| Autres brassicacées | ||

| Cucurbitacées | Concombre et cornichon | |

| Citrouille et courge | ||

| Autres cucurbitacées | ||

| Racines et bulbes | Ail | |

| Oignon | ||

| Pomme de terre | ||

| Autres racines et bulbes | ||

| Solanacées | Piment | |

| Aubergine | ||

| Tomate | ||

| Autres solanacées | ||

| Légumes non classifiés | Asperge | |

| Laitue | ||

| Gombo | ||

| Pois | ||

| Épinards | ||

| Autres légumes non classifiés | ||

| Par État | Bihar | |

| Chhattisgarh | ||

| Gujarat | ||

| Haryana | ||

| Madhya Pradesh | ||

| Maharashtra | ||

| Odisha | ||

| Tamil Nadu | ||

| Uttar Pradesh | ||

| Bengale-Occidental | ||

| Autres États | ||

Définition du marché

- Semences commerciales - Aux fins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences conservées à la ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences conservées à la ferme est échangé commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie cultivée - Pour le calcul de la superficie consacrée aux différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière à travers les saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de superficie semée par rapport à la superficie totale de la culture plantée dans la saison à l'aide de semences certifiées ou de qualité autres que les semences conservées à la ferme.

- Culture protégée - Le rapport définit la culture protégée comme le processus de culture des plantes dans un environnement contrôlé. Cela inclut les serres, les serres vitrées, l'hydroponique, l'aéroponique ou tout autre système de culture qui protège la culture contre tout stress abiotique. Toutefois, la culture en plein champ utilisant un paillis plastique est exclue de cette définition et est incluse sous la rubrique plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes cultures | Il s'agit généralement des cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Cela représente la famille des cucurbitacées composée d'environ 965 espèces réparties dans environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| Brassicacées | Il s'agit d'un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit notamment de cultures telles que le gombo, l'asperge, la laitue, les pois, les épinards et autres. |

| Semence hybride | C'est la première génération de semences produites en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semence transgénique | Il s'agit d'une semence génétiquement modifiée pour contenir certains traits intrants et/ou extrants souhaitables. |

| Semence non transgénique | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation libre et dérivés hybrides | Les variétés à pollinisation libre produisent des semences conformes au type, car elles se pollinisent croisément uniquement avec d'autres plantes de la même variété. |

| Autres solanacées | Les cultures considérées sous les autres solanacées comprennent les poivrons et autres différents piments selon la localité des pays respectifs. |

| Autres brassicacées | Les cultures considérées sous les autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures considérées sous les autres cucurbitacées comprennent les courges (gourde bouteille, margose, gourde anguleuse, gourde serpent, et autres). |

| Autres céréales et grains | Les cultures considérées sous les autres céréales et grains comprennent l'orge, le sarrasin, la graine de Canarie, le triticale, l'avoine, les millets et le seigle. |

| Autres cultures à fibres | Les cultures considérées sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapokier. |

| Autres oléagineux | Les cultures considérées sous les autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées sous les autres fourrages comprennent l'herbe de Napiér, l'avoine herbagère, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été considérées en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots de Bambara sont les cultures considérées sous les légumineuses. |

| Autres légumes non classifiés | Les cultures considérées sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFICATION DES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les évaluations des analystes sont validés par un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement