Tamaño y Participación del Mercado de Semillas de Hortalizas de India

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

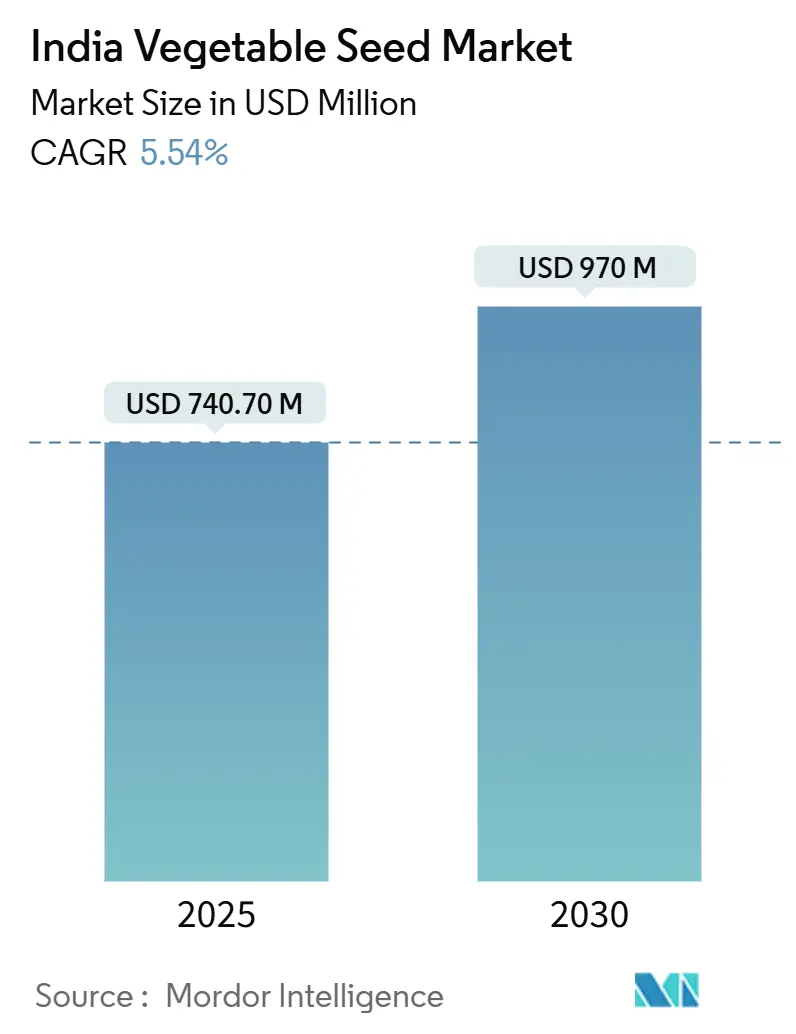

| Tamaño del Mercado (2025) | 740.70 Millones de dólares |

| Tamaño del Mercado (2030) | 970 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.54% CAGR |

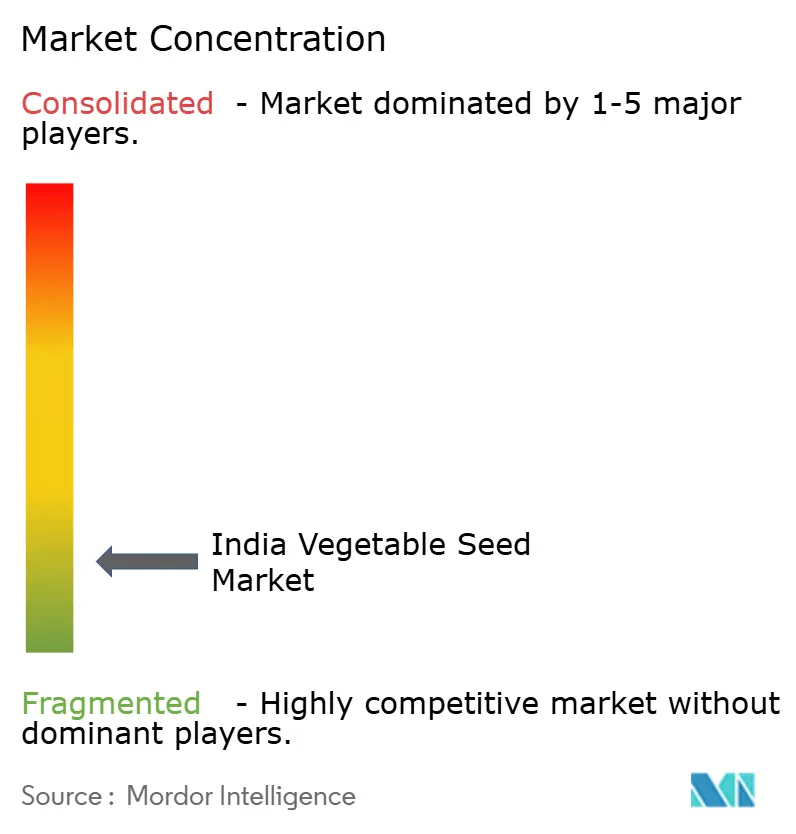

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semillas de Hortalizas de India por Mordor Intelligence

El tamaño del mercado de semillas de hortalizas de India se sitúa en USD 740,7 millones en 2025 y se proyecta que alcance USD 970,0 millones para 2030, avanzando a una CAGR del 5,54% durante el período de pronóstico. El tamaño actual del mercado refleja el cambio sostenido de los agricultores hacia una genética superior, mientras que la sólida CAGR subraya la capacidad del sector para absorber inversiones tecnológicas incluso cuando las presiones de costos aumentan. La rápida penetración de semillas híbridas, la ágil expansión del cultivo protegido, el creciente acceso al comercio electrónico en ciudades de segundo y tercer nivel, y los programas gubernamentales que respaldan la adquisición de semillas de calidad sustentan colectivamente las perspectivas de crecimiento. La rivalidad competitiva se mantiene baja porque los cinco principales actores constituyen un porcentaje menor de los ingresos totales, lo que deja amplio espacio para especialistas regionales y empresas emergentes de biotecnología para escalar. El mercado continúa enfrentando la circulación de semillas falsificadas, aunque las inversiones en trazabilidad digital y mecanismos de aplicación más estrictos están restaurando gradualmente la confianza de los agricultores y estabilizando la demanda a largo plazo.

Conclusiones Clave del Informe

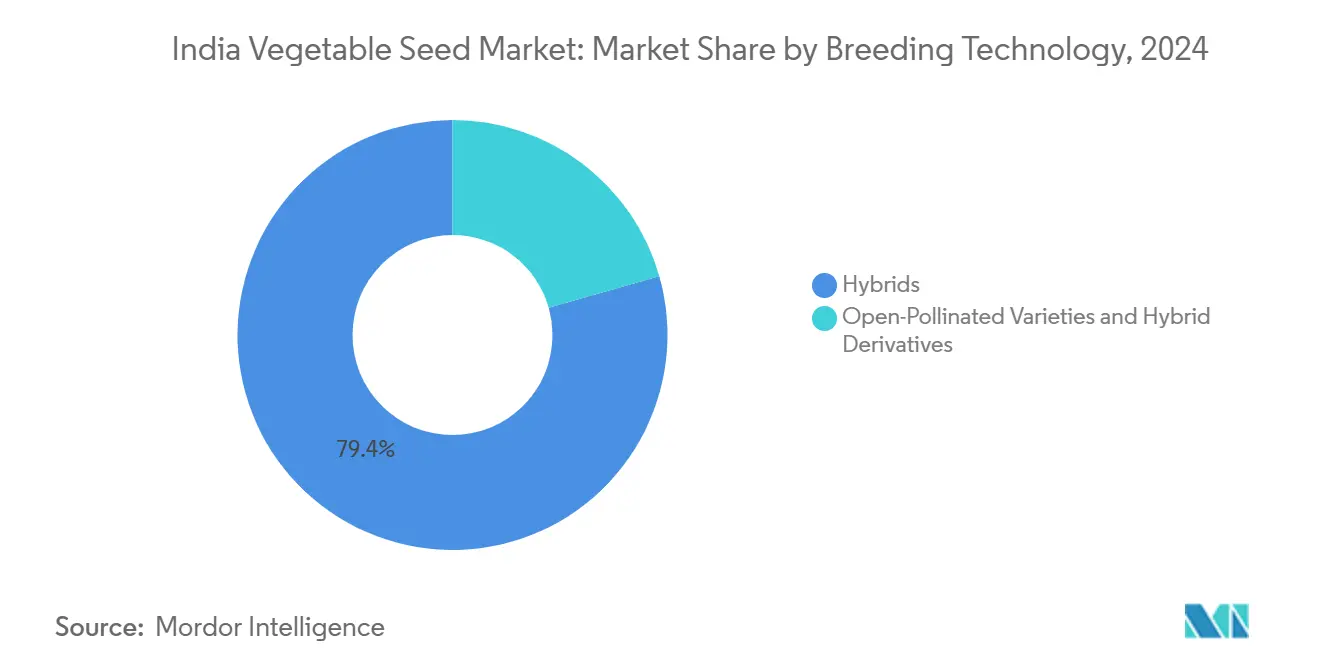

- Por tecnología de reproducción, los híbridos representaron el 79,4% de la participación del mercado de semillas de hortalizas de India en 2024, mientras que se prevé que las variedades de polinización abierta y los derivados híbridos se expandan a una CAGR del 5,7% hasta 2030.

- Por mecanismo de cultivo, los sistemas de campo abierto representaron el 99,5% del tamaño del mercado de semillas de hortalizas de India en 2024, mientras que se proyecta que el cultivo protegido crezca a una CAGR del 11,1% hasta 2030.

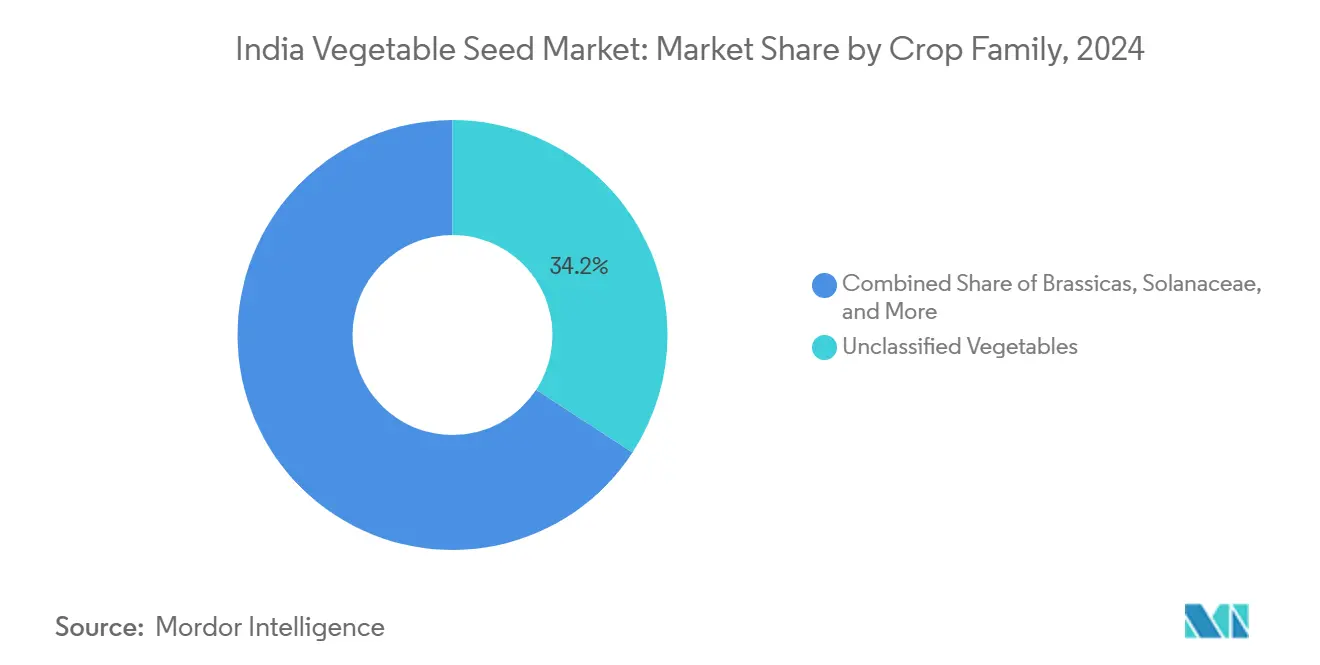

- Por familia de cultivos, las hortalizas no clasificadas representaron el 34,2% del tamaño del mercado en 2024; se prevé que las Solanáceas registren la CAGR más rápida del 6,7% entre 2025 y 2030.

- Por estado, Bihar lideró con una participación de ingresos del 13,5% en 2024; Tamil Nadu está en camino de alcanzar la CAGR más rápida del 7,3% durante 2025-2030.

Tendencias e Información del Mercado de Semillas de Hortalizas de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida adopción de semillas híbridas para incrementos de rendimiento | +1.4% | Nacional; primeras ganancias en Punjab, Haryana y Gujarat | Mediano plazo (2-4 años) |

| Expansión de estructuras de cultivo protegido | +1.1% | Maharashtra, Karnataka y Tamil Nadu | Largo plazo (≥ 4 años) |

| Crecimiento de portales de comercio electrónico de semillas en ciudades de segundo y tercer nivel | +0.8% | Uttar Pradesh, Bihar y Madhya Pradesh | Corto plazo (≤ 2 años) |

| Híbridos con características enriquecidas para programas de alimentación escolar | +0.5% | Regiones con deficiencias nutricionales a nivel nacional | Mediano plazo (2-4 años) |

| Creciente inversión del sector privado | +0.7% | Centros de investigación y desarrollo en Hyderabad, Bangalore y Pune | Largo plazo (≥ 4 años) |

| Iniciativas lideradas por el gobierno que impulsan la adopción de semillas | +0.6% | Enfoque en los estados orientales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Semillas Híbridas para Incrementos de Rendimiento

Las semillas híbridas ofrecen incrementos de rendimiento del 25-40% en comparación con las variedades tradicionales, lo que lleva a los agricultores a aumentar el uso de cultivares genéticamente mejorados. El Programa de Plantas Limpias (Clean Plant Programme), aprobado en agosto de 2024 con financiamiento de INR 1.765,67 crore (USD 211,2 millones), se centra en la multiplicación de semillas híbridas, el aseguramiento de la calidad y el apoyo al mejoramiento molecular[1]Fuente: Ministerio de Agricultura y Bienestar de los Agricultores, "Directrices del Programa de Plantas Limpias 2024-25," AGRICOOP.NIC.IN. Las empresas semilleras utilizan la selección asistida por marcadores para desarrollar variedades resistentes a enfermedades y resilientes al clima en plazos más cortos. Los estados que adoptaron tempranamente, incluyendo Punjab, Haryana y Gujarat, muestran mayor productividad por hectárea, lo que influye en la adopción en toda la India oriental. Las actualizaciones periódicas al sistema de certificación de semillas refuerzan los estándares de calidad del producto y aumentan la confianza de los agricultores.

Expansión de Estructuras de Cultivo Protegido

La Misión para el Desarrollo Integrado de la Horticultura tiene como objetivo desarrollar 251.000 hectáreas de área de invernaderos y estructuras de polietileno mediante la provisión de subsidios de capital del 50-85% para reducir los costos de inversión inicial[2]Fuente: Departamento de Agricultura y Cooperación, "Misión para el Desarrollo Integrado de la Horticultura," MIDH.GOV.IN. Maharashtra opera actualmente más de 15.000 hectáreas bajo sistemas de cultivo protegido, respaldadas por líneas de crédito dedicadas del Fondo de Infraestructura Agrícola. El uso de sistemas de fertirriego, sensores de monitoreo climático y equipos de siembra de precisión mejora la eficiencia del agua y los nutrientes, al tiempo que permite una producción constante durante todo el año que genera precios de mercado más altos. Las empresas semilleras están desarrollando cultivares diseñados específicamente para condiciones de baja luminosidad y patrones de crecimiento compacto. Se prevé que el mercado de semillas de hortalizas de India crezca a medida que las granjas de cultivo protegido aumenten su demanda de semillas híbridas desarrolladas para la agricultura en ambientes controlados.

Híbridos con Características Enriquecidas para Programas de Alimentación Escolar

El esquema Pradhan Mantri Poshan Shakti Nirman, aprobado el 1 de abril de 2022 para el período 2021-22 a 2025-26, proporciona comidas diarias a 118 millones de niños, creando demanda institucional de productos con alta densidad nutricional. En 2020, la variedad de zanahoria biofortificada Madhuban Gajar, desarrollada por un agricultor-científico del distrito de Junagadh en Gujarat, demostró alto contenido de β-caroteno y hierro. Esta variedad beneficia a más de 150 agricultores locales que la cultivan en 200 hectáreas en Junagadh, con rendimientos promedio de 40-50 toneladas métricas por hectárea, siendo su principal fuente de ingresos[3]Fuente: Ministerio de Ciencia y Tecnología, La Variedad de Zanahoria Biofortificada Desarrollada por un Agricultor Científico Beneficia a los Agricultores Locales,

PIB.GOB.IN. Las empresas semilleras obtienen licencias para el germoplasma, desarrollan versiones híbridas y aseguran la adquisición garantizada a través de las juntas estatales de educación. Las directrices de etiquetado de la Autoridad de Normas y Seguridad Alimentaria de India ayudan a establecer la confianza de los consumidores. La implementación a nivel nacional del programa establece a los híbridos enriquecidos como un segmento de crecimiento significativo en el mercado de semillas de hortalizas de India a mediano plazo.

Iniciativas Lideradas por el Gobierno que Impulsan la Adopción de Semillas

La Misión Nacional sobre Semillas de Alto Rendimiento, lanzada en el Presupuesto de la Unión 2025-26, asigna INR 100 crore (USD 12 millones) para la producción de semillas núcleo, semillas de criador y distribución de último kilómetro. Las iniciativas estatales, incluyendo el Rythu Bandhu de Telangana y el KALIA de Odisha, implementan transferencias directas de efectivo para subsidiar la compra de semillas y reducir las brechas de accesibilidad económica. Los mini-kits permiten a los agricultores de pequeña escala acceder a nuevas variedades de semillas al tiempo que minimizan los riesgos de adopción. La Sub-Misión sobre Semillas y Material de Siembra fortalece las unidades de procesamiento y las instalaciones de almacenamiento en frío para mejorar la eficiencia de la cadena de suministro. La implementación de ventanillas únicas agiliza los plazos de aprobación de productos, facilitando la inversión del sector privado en el desarrollo de semillas híbridas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de las semillas híbridas para los pequeños agricultores | -1.1% | Nacional; agudo en los estados orientales y nororiental | Corto plazo (≤ 2 años) |

| Prevalencia de semillas falsificadas y de baja calidad | -0.8% | Canales minoristas no organizados a nivel nacional | Mediano plazo (2-4 años) |

| Disminución de polinizadores en los centros de producción de semillas | -0.5% | Karnataka, Andhra Pradesh y Tamil Nadu | Largo plazo (≥ 4 años) |

| Restricciones de transporte estatal durante brotes de plagas | -0.3% | Corredores interestatales selectos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Semillas Híbridas para los Pequeños Agricultores

Las semillas híbridas tienen precios de tres a cinco veces superiores a las variedades tradicionales, lo que genera restricciones financieras para los agricultores indios que operan en menos de dos hectáreas. Por ejemplo, las semillas híbridas de tomate cuestan entre INR 8.000 y 12.000 (USD 96-144) por kilogramo, en comparación con INR 2.000-3.000 (USD 24-36) para las variedades de polinización abierta. A pesar de los requisitos obligatorios de crédito agrícola del 18% bajo las directrices del sector prioritario, las instituciones financieras frecuentemente evitan el financiamiento de semillas debido a factores de evaluación de riesgos y pequeños volúmenes de transacciones[4]Fuente: Banco de Reserva de India, "Directrices de Préstamos al Sector Prioritario para la Agricultura," RBI.ORG.IN. Si bien los subsidios gubernamentales compensan parcialmente los costos, su implementación sigue siendo limitada en áreas remotas con redes de distribución insuficientes. La trayectoria de crecimiento del mercado podría enfrentar limitaciones si los precios de las semillas continúan siendo inaccesibles en regiones sensibles al precio.

Restricciones de Transporte Estatal Durante Brotes de Plagas

La implementación de puntos de control de cuarentena por parte de las autoridades estatales durante brotes de plagas o enfermedades obstaculiza las entregas de semillas durante los períodos críticos de siembra. Los protocolos de cumplimiento de cuarentena requieren documentación adicional, inspecciones regulatorias y rutas alternativas, lo que resulta en mayores gastos de transporte. La aplicación dispar de la Orden de Cuarentena Vegetal de 2003 en los estados presenta complejidades operativas para los proveedores que realizan negocios en múltiples jurisdicciones. A pesar de los mecanismos de asesoramiento del gobierno central, las deficiencias de información durante la proliferación rápida de enfermedades frecuentemente resultan en medidas restrictivas inmediatas. Estas restricciones operativas afectan la distribución oportuna de semillas, lo que podría resultar en acumulación excesiva de inventarios para los proveedores y retrasos agrícolas para los agricultores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Reproducción: Los Híbridos Anclan el Volumen mientras las Variedades de Polinización Abierta y los Derivados Híbridos se Aceleran

Los híbridos representaron el 79,4% de la participación del mercado de semillas de hortalizas de India en 2024, generando la mayor parte de los ingresos debido a sus rendimientos constantes y resistencia a enfermedades. Este dominio del mercado se debe a las extensas inversiones corporativas en mejoramiento asistido por marcadores, que ha producido cultivares específicos para cada región con ventanas de madurez precisas y mayor contenido nutricional. Los agricultores de gran y mediana escala prefieren los híbridos para optimizar los rendimientos por acre, particularmente en el cultivo protegido donde las condiciones controladas maximizan el potencial genético.

Se proyecta que las variedades de polinización abierta y los derivados híbridos crecerán a una CAGR del 5,7% durante 2025-2030, superando el crecimiento general del mercado. Estas variedades atraen a los agricultores conscientes del costo en regiones de secano que se benefician de las prácticas de ahorro de semillas, mientras que los agricultores orgánicos las seleccionan para cumplir con los requisitos de certificación. Las empresas semilleras han mejorado las líneas de polinización abierta con mayor tolerancia a enfermedades y uniformidad. La Ley de Semillas facilita los procesos de registro de variedades, mientras que las instituciones públicas de mejoramiento ofrecen acceso gratuito al germoplasma, reduciendo los costos de desarrollo. Estos factores impulsan el aumento de la demanda en los segmentos de mercado orientados a la sostenibilidad.

Por Mecanismo de Cultivo: Los Campos Abiertos Predominan pero el Cultivo Protegido Muestra un Marcado Repunte

Las granjas de campo abierto constituyeron el 99,5% del tamaño del mercado de semillas de hortalizas de India en 2024, principalmente debido a la dependencia de los pequeños agricultores en métodos de producción de bajo capital. Los volúmenes de semillas siguen dependiendo de los patrones monzónicos y los ciclos de liquidez rural. Las empresas desarrollan carteras de productos para abordar diversas condiciones del suelo, ofreciendo cucurbitáceas tolerantes a la sequía para regiones áridas y variedades de tomate resistentes a la marchitez bacteriana para las húmedas llanuras orientales. El segmento mantiene su posición como base de consumo principal a pesar del crecimiento moderado año tras año.

Se prevé que el cultivo protegido crezca a una CAGR del 11,1%, impulsado por subsidios de capital y menores costos de infraestructura. Los agricultores que utilizan estructuras de polietileno prefieren híbridos desarrollados para crecimiento compacto, alta tolerancia a la temperatura y cuajado de frutos prolongado. La combinación de fertirriego basado en sensores y manejo integrado de plagas mejora el potencial genético, lo que genera una demanda constante de semillas patentadas. Se proyecta que la participación de mercado del segmento aumente a medida que más estados asignen subsidios hortícolas para la agricultura en ambientes controlados.

Por Familia de Cultivos: Las Hortalizas No Clasificadas Proporcionan el Volumen Principal mientras las Solanáceas Aportan el Ritmo

Las hortalizas no clasificadas, incluyendo okra, espinaca, zanahorias, lechuga y guisantes, representaron el 34,2% de la participación del mercado de semillas de hortalizas de India en 2024. Este dominio refleja los diversos requisitos culinarios y las preferencias regionales del país, con una demanda impulsada por huertos domésticos, granjas periurbanas y cocinas institucionales. Los compradores institucionales generalmente seleccionan variedades de semillas versátiles adecuadas para diferentes condiciones del suelo, lo que ha llevado a los mejoradores de semillas a priorizar la adaptabilidad y las características de almacenamiento. El tamaño del segmento requiere que las empresas semilleras actualicen continuamente su gama de productos para abordar las preferencias regionales específicas y las condiciones agrícolas.

Se proyecta que la familia Solanaceae, principalmente tomate y chile, crezca a una CAGR del 6,7%, impulsada por la demanda de unidades de procesamiento, restaurantes de servicio rápido y mercados de exportación. Las empresas semilleras están desarrollando híbridos con mayor resistencia viral y pericarpos más resistentes adecuados para la cosecha mecánica. En Andhra Pradesh y Karnataka, los acuerdos de agricultura por contrato aseguran la compra de semillas antes de la temporada de siembra. El creciente consumo de salsas procesadas y comidas listas para consumir, respaldado por mayores ingresos disponibles, continúa impulsando el crecimiento del mercado de semillas de Solanaceae.

Análisis Geográfico

Bihar representa el 13,5% del tamaño del mercado de semillas de hortalizas de India en 2024. El liderazgo de mercado del estado se debe a las extensas áreas de siembra, los programas de subsidios favorables a los híbridos y las iniciativas de diversificación hortícola bajo su Hoja de Ruta Agrícola. El estado asigna fondos anualmente para parcelas demostrativas, distribución de mini-kits y capacitación de agricultores para acelerar la adopción tecnológica. Las instalaciones de almacenamiento en frío y empacadoras operadas por el gobierno reducen las pérdidas poscosecha, lo que permite a los agricultores obtener mejores precios e invertir en semillas de calidad. Bihar mantiene una demanda constante de semillas de tomate, berenjena y verduras de hoja verde, proporcionando ingresos estables para los proveedores.

Tamil Nadu proyecta la tasa de crecimiento más alta con una CAGR del 7,3% de 2025 a 2030. La aplicación móvil Uzhavan del estado impulsa la agricultura de precisión al proporcionar orientación agronómica en tiempo real a más de dos millones de usuarios registrados[5]Fuente: Gobierno de Tamil Nadu, "Evaluación del Impacto de la Aplicación Uzhavan," TAMILNADU.GOV.IN. El fuerte enfoque en la exportación de pepinillo y maíz baby impulsa a los agricultores a adoptar híbridos premium que cumplen con estrictos requisitos de residuos y tamaño. Los subsidios para el cultivo protegido y la infraestructura de cadena de frío accesible respaldan la adopción de semillas de alto valor. Estos factores combinados establecen a Tamil Nadu como un motor de crecimiento significativo en el mercado de semillas de hortalizas de India.

Maharashtra y Gujarat contribuyen con volúmenes significativos a través de calendarios de cultivo variados y producción de semillas del sector privado bien establecida. La extensa cobertura de invernaderos de Maharashtra genera una demanda sustancial de híbridos de tomate tolerantes al calor y pepino de larga vida útil. La región de Saurashtra en Gujarat prefiere variedades de okra y cebolla resistentes a la sequía adaptadas a patrones de lluvia irregular. Uttar Pradesh y Bengala Occidental aprovechan sus vastas llanuras aluviales para la producción durante todo el año que sirve a los mercados del noreste, aunque los pequeños tamaños de las granjas mantienen una alta sensibilidad al precio. Odisha, Madhya Pradesh y Chhattisgarh muestran potencial de crecimiento a través de los programas nacionales de diversificación de cultivos que subsidian semillas híbridas, creando oportunidades de expansión para las empresas semilleras.

Panorama Competitivo

El mercado de semillas de hortalizas de India mantiene una estructura fragmentada, con los cinco principales actores - Syngenta Group, Maharashtra Hybrid Seeds Company Private Limited, UPL Limited (Advanta Seeds Limited), VNR Seeds Private Limited y BASF SE - con una participación de mercado minoritaria en 2024. Syngenta Group mantuvo una participación de mercado modesta a través de su ampliada instalación de mejoramiento en Hyderabad y la cartografía de características basada en datos para variedades resilientes al clima. Mahyco Private Limited aseguró una posición en el mercado a través de su extensa colección de germoplasma y la actualización de su instalación de procesamiento en Gujarat. UPL Limited (Advanta Seeds Limited), tras la adquisición de Green Gold Seeds, está fortaleciendo su cartera de tomate y okra.

Las empresas están adoptando soluciones agrícolas integrales que combinan semillas con nutrición de cultivos, productos biológicos y servicios de asesoramiento digital. Bayer ha incorporado recomendaciones de semillas en su plataforma de agricultura digital, que actualmente atiende a 50.000 agricultores en cinco estados. Las empresas regionales como VNR Seeds y East-West Seed se concentran en desarrollar características específicas para cada ubicación y opciones de empaque accesibles para servir a las áreas de menores ingresos. Las solicitudes de patentes aumentaron un 35% en 2024, con enfoque en tolerancia a la sequía, resistencia a virus y mejora nutricional, lo que indica un mayor énfasis en la diferenciación de productos.

La concentración de mercado varía según el segmento de cultivo, con los mercados de tomate y chile mostrando mayor consolidación debido a los complejos requisitos de mejoramiento para la resistencia a enfermedades, mientras que los segmentos de hortalizas de hoja se mantienen más dispersos. Los sistemas de trazabilidad digital basados en cadena de bloques se están convirtiendo en barreras significativas contra las semillas falsificadas, beneficiando a las empresas tecnológicamente avanzadas. Las enmiendas pendientes a la Ley de Semillas sugieren estándares de calidad más estrictos que pueden aumentar los requisitos de capital, lo que potencialmente favorece a las empresas con sólida infraestructura de cumplimiento. Se proyecta que la competencia aumente a medida que las empresas apunten a las oportunidades emergentes en el cultivo protegido y las variedades con nutrientes enriquecidos.

Líderes de la Industria de Semillas de Hortalizas de India

Syngenta Group

Maharashtra Hybrid Seeds Company Private Limited (Mahyco Private Limited)

UPL Limited (Advanta Seeds Limited)

VNR Seeds Private Limited

BASF SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Namdhari Seeds, una empresa de mejoramiento de semillas de hortalizas, adquirió una participación del 100% en el negocio de semillas de hortalizas de campo abierto de Axia en los Estados Unidos. La adquisición incluye variedades de semillas para tomates, pimientos picantes y dulces, melones, sandías, pepinos, calabazas y berenjenas. A través de esta transacción, Namdhari Seeds incorporó Catalyst Seeds, New World Seeds y California Hybrids a sus operaciones.

- Junio de 2024: Bayer y Solynta se asociaron para introducir semillas verdaderas de papa en India, proporcionando a los pequeños agricultores material de siembra libre de enfermedades y de alta calidad como alternativa a los tubérculos semilla. Este desarrollo mejora la sostenibilidad agrícola a través de una mayor productividad, menores costos de transporte y mayor seguridad alimentaria en el importante mercado de papa de India.

Alcance del Informe del Mercado de Semillas de Hortalizas de India

Los segmentos de Tecnología de Reproducción incluyen Híbridos, Variedades de Polinización Abierta y Derivados Híbridos. Los segmentos de Mecanismo de Cultivo incluyen Campo Abierto y Cultivo Protegido. Los segmentos de Familia de Cultivos incluyen Brasicáceas, Cucurbitáceas, Raíces y Bulbos, Solanáceas, Hortalizas No Clasificadas. Los segmentos por Estado incluyen Bihar, Chhattisgarh, Gujarat, Haryana, Madhya Pradesh, Maharashtra, Odisha, Tamil Nadu, Uttar Pradesh, Bengala Occidental.| Híbridos |

| Variedades de Polinización Abierta y Derivados Híbridos |

| Campo Abierto |

| Cultivo Protegido |

| Brasicáceas | Repollo |

| Coliflor y Brócoli | |

| Otras Brasicáceas | |

| Cucurbitáceas | Pepino y Pepinillo |

| Calabaza y Zapallo | |

| Otras Cucurbitáceas | |

| Raíces y Bulbos | Ajo |

| Cebolla | |

| Papa | |

| Otras Raíces y Bulbos | |

| Solanáceas | Chile |

| Berenjena | |

| Tomate | |

| Otras Solanáceas | |

| Hortalizas No Clasificadas | Espárrago |

| Lechuga | |

| Okra | |

| Guisantes | |

| Espinaca | |

| Otras Hortalizas No Clasificadas |

| Bihar |

| Chhattisgarh |

| Gujarat |

| Haryana |

| Madhya Pradesh |

| Maharashtra |

| Odisha |

| Tamil Nadu |

| Uttar Pradesh |

| Bengala Occidental |

| Otros Estados |

| Por Tecnología de Reproducción | Híbridos | |

| Variedades de Polinización Abierta y Derivados Híbridos | ||

| Por Mecanismo de Cultivo | Campo Abierto | |

| Cultivo Protegido | ||

| Por Familia de Cultivos | Brasicáceas | Repollo |

| Coliflor y Brócoli | ||

| Otras Brasicáceas | ||

| Cucurbitáceas | Pepino y Pepinillo | |

| Calabaza y Zapallo | ||

| Otras Cucurbitáceas | ||

| Raíces y Bulbos | Ajo | |

| Cebolla | ||

| Papa | ||

| Otras Raíces y Bulbos | ||

| Solanáceas | Chile | |

| Berenjena | ||

| Tomate | ||

| Otras Solanáceas | ||

| Hortalizas No Clasificadas | Espárrago | |

| Lechuga | ||

| Okra | ||

| Guisantes | ||

| Espinaca | ||

| Otras Hortalizas No Clasificadas | ||

| Por Estado | Bihar | |

| Chhattisgarh | ||

| Gujarat | ||

| Haryana | ||

| Madhya Pradesh | ||

| Maharashtra | ||

| Odisha | ||

| Tamil Nadu | ||

| Uttar Pradesh | ||

| Bengala Occidental | ||

| Otros Estados | ||

Definición de mercado

- Semilla Comercial - Para los fines de este estudio, solo se han incluido como parte del alcance las semillas comerciales. Las semillas conservadas en granja, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas conservadas en granja se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos de reproducción vegetativa y las partes de plantas, que pueden venderse comercialmente en el mercado.

- Superficie de Cultivo - Para calcular la superficie bajo diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), incluye la superficie total cultivada bajo un cultivo determinado a lo largo de las temporadas.

- Tasa de Reemplazo de Semillas - La Tasa de Reemplazo de Semillas es el porcentaje de área sembrada del total del área de cultivo plantada en la temporada utilizando semillas certificadas/de calidad distintas a las semillas conservadas en granja.

- Cultivo Protegido - El informe define el cultivo protegido como el proceso de cultivo de plantas en un ambiente controlado. Esto incluye invernaderos, invernáculos de vidrio, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja al cultivo de cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en Hilera | Generalmente son los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Son la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa la familia de las cucurbitáceas que consiste en aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen Pepino y Pepinillo, Calabaza y Zapallo, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y Bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Hortalizas No Clasificadas | Este segmento en el informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárrago, lechuga, guisantes, espinaca y otros. |

| Semilla Híbrida | Es la primera generación de semilla producida controlando la polinización cruzada y combinando dos o más variedades o especies. |

| Semilla Transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertas características de entrada y/o salida deseables. |

| Semilla No Transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de Polinización Abierta y Derivados Híbridos | Las variedades de polinización abierta producen semillas fieles al tipo ya que solo se polinizan de forma cruzada con otras plantas de la misma variedad. |

| Otras Solanáceas | Los cultivos considerados bajo otras Solanáceas incluyen pimientos morrones y otros tipos de pimientos según la localidad de los respectivos países. |

| Otras Brasicáceas | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras Raíces y Bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras Cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza serpiente y otras). |

| Otros Granos y Cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de canario, triticale, avena, mijos y centeno. |

| Otros Cultivos de Fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras Oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen cacahuete, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros Cultivos Forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto avena, trébol blanco, ballico y timoteo. Los otros cultivos forrajeros fueron considerados según la localidad de los respectivos países. |

| Legumbres | Los guandules, las lentejas, las habas y las habas caballares, las vezas, los garbanzos, los frijoles de caupí, los altramuces y las judías bambara son los cultivos considerados bajo las legumbres. |

| Otras Hortalizas No Clasificadas | Los cultivos considerados bajo otras hortalizas no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR VARIABLES CLAVE: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y apreciaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción