Taille et Part du Marché des Fruits et Légumes IQF

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

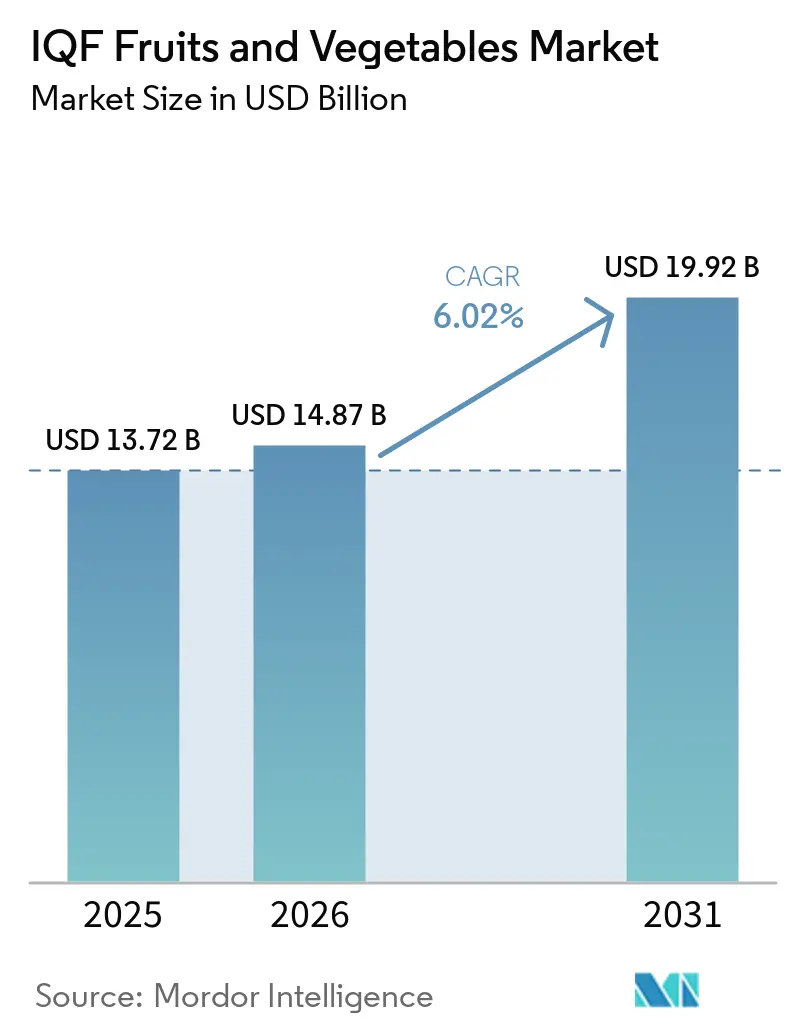

| Taille du Marché (2026) | 14.87 Milliards de dollars |

| Taille du Marché (2031) | 19.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.02% CAGR |

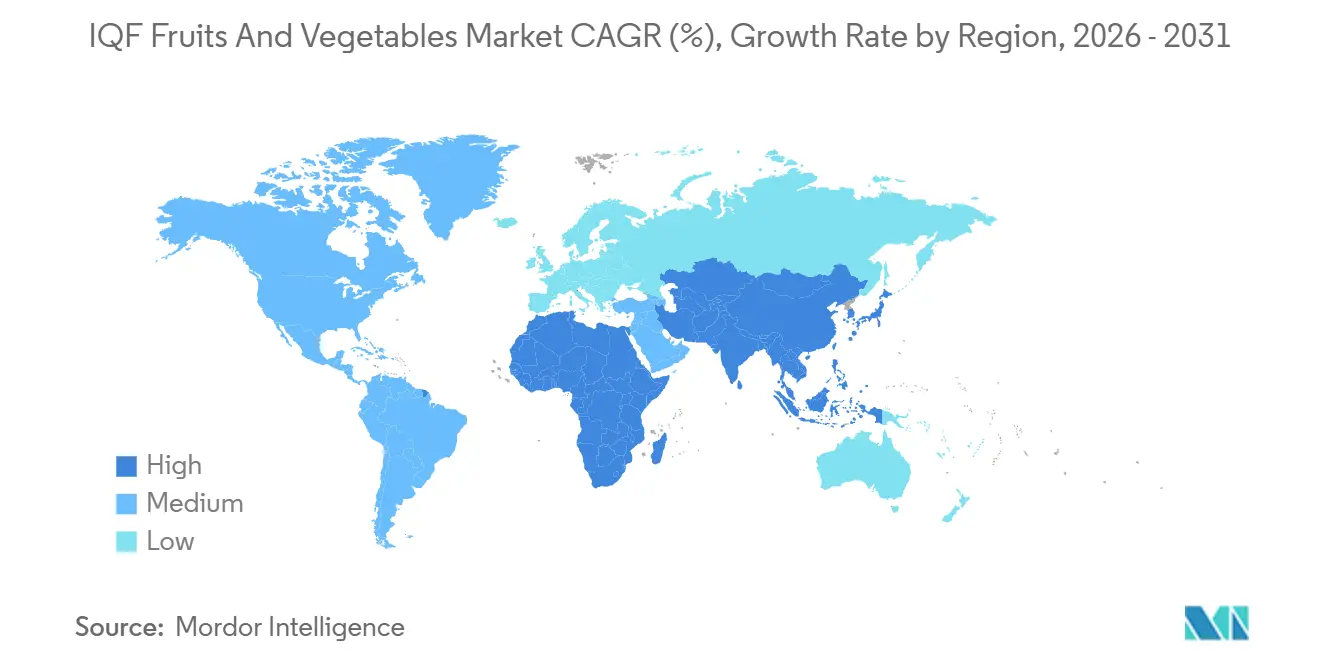

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fruits et Légumes IQF par Mordor Intelligence

La taille du marché des fruits et légumes IQF devrait passer de 13,72 milliards USD en 2025 à 14,87 milliards USD en 2026, pour atteindre 19,92 milliards USD d'ici 2031, avec un CAGR de 6,02 % sur la période 2026-2031. La modernisation robuste de la chaîne du froid, l'innovation des menus dans les restaurants à service rapide et l'accélération des certifications biologiques soutiennent cette expansion régulière en Amérique du Nord, en Europe et en Asie-Pacifique. Les détaillants élargissent leurs rayons surgelés pour répondre à la demande de produits pratiques et conservant leurs nutriments, tandis que les transformateurs investissent dans des tunnels à haute efficacité énergétique et des réfrigérants à faible potentiel de réchauffement climatique pour se prémunir contre la hausse des prix de l'énergie et les pénalités réglementaires. L'intégration verticale, l'automatisation et les avancées génétiques dans la culture des baies creusent l'écart entre les acteurs bien capitalisés et les opérateurs plus petits. Les gouvernements de Chine, d'Inde et du Chili subventionnent des congélateurs à air soufflé et des flottes de véhicules réfrigérés, aidant les transformateurs locaux à décrocher des contrats d'exportation avec des acheteurs nord-américains et européens.

Principaux Enseignements du Rapport

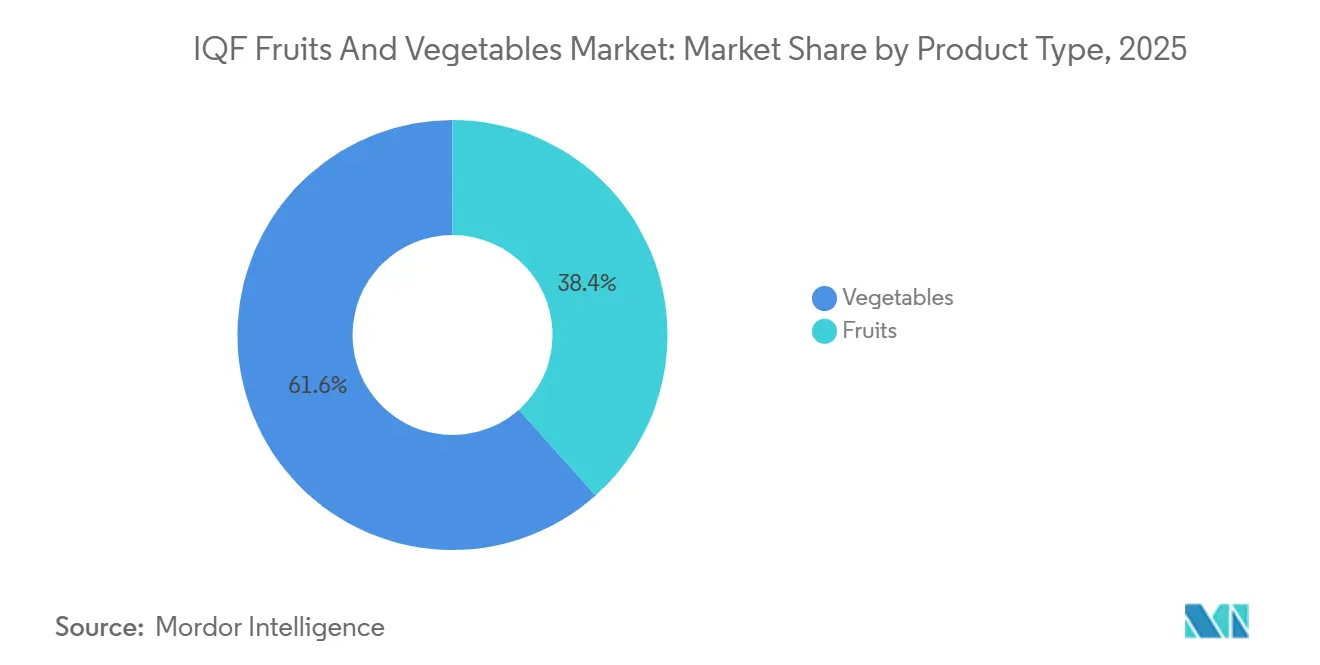

- Par type de produit, les légumes ont dominé avec 61,59 % de la part du marché des fruits et légumes IQF en 2025, tandis que les fruits devraient croître à un CAGR de 7,08 % jusqu'en 2031.

- Par catégorie, la transformation conventionnelle a représenté 78,69 % du chiffre d'affaires de 2025, tandis que les gammes biologiques devraient se développer à un rythme annuel de 7,67 % entre 2026 et 2031.

- Par forme, les coupes, tranches et dés ont représenté 67,81 % des ventes de 2025 ; les formats entiers progressent à un CAGR de 7,29 % jusqu'en 2031.

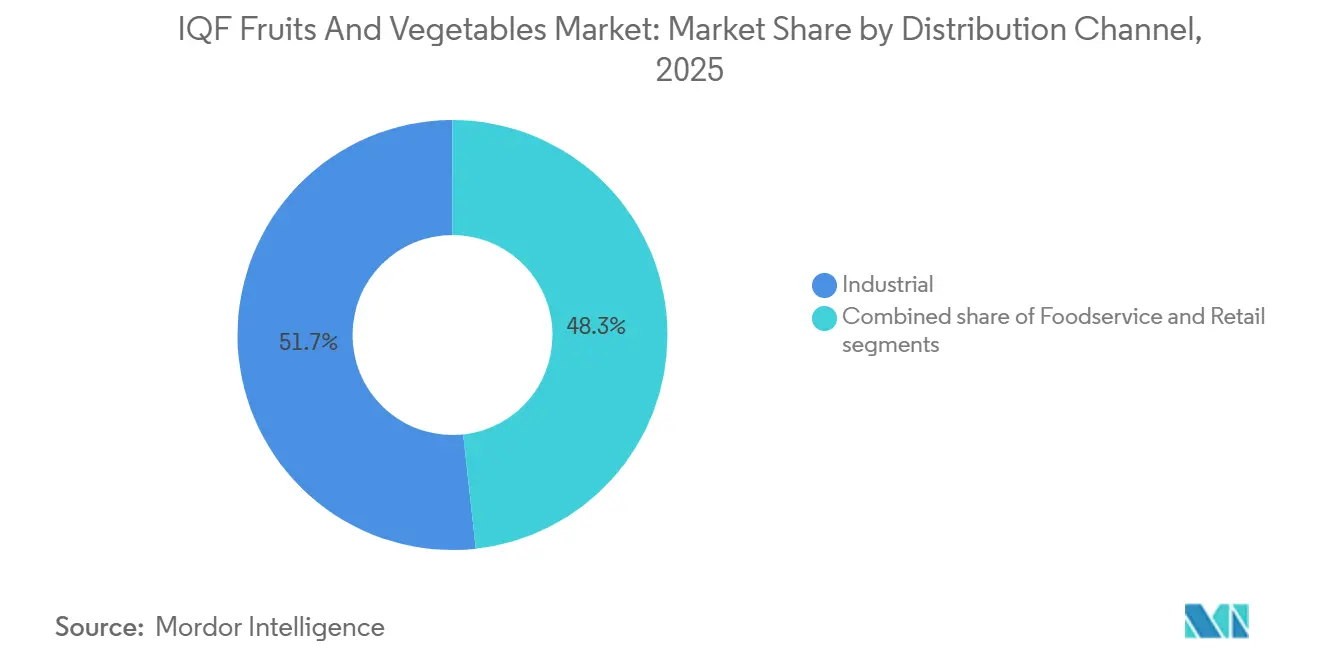

- Par utilisation finale, les applications industrielles ont représenté 51,72 % du volume de 2025 ; les canaux de restauration connaissent la croissance la plus rapide à 7,81 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 35,40 % du chiffre d'affaires mondial en 2025, mais l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 7,92 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Fruits et Légumes IQF

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de produits surgelés pratiques et conservant leurs nutriments | +1.2% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Expansion du secteur de la restauration et des restaurants à service rapide | +1.0% | Mondial, porté par l'Amérique du Nord, l'Asie-Pacifique (Inde, Chine, Asie du Sud-Est) | Court terme (≤ 2 ans) |

| Avancées dans le traitement IQF et les infrastructures de la chaîne du froid | +0.9% | Asie-Pacifique (Chine, Inde, Philippines), Amérique du Sud (Chili, Pérou) | Long terme (≥ 4 ans) |

| Croissance des gammes de produits surgelés sous marque de distributeur dans la vente au détail | +0.7% | Amérique du Nord, Europe (Royaume-Uni, France, Allemagne) | Moyen terme (2-4 ans) |

| Essor des fabricants de smoothies et de boissons fonctionnelles s'approvisionnant en baies IQF | +0.6% | Amérique du Nord, Europe, et émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| L'étiquetage de l'empreinte carbone pousse les transformateurs vers l'IQF pour réduire les déchets | +0.5% | Europe (Autriche, Italie, Royaume-Uni), Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Produits Surgelés Pratiques Conservant leurs Nutriments

Les consommateurs privilégient désormais les formats surgelés qui préservent les micronutriments tout en offrant de la praticité, ce qui les conduit à préférer l'IQF aux options de congélation lente ou en conserve. Une évaluation du cycle de vie autrichienne a révélé que les carottes surgelées produisaient 0,614 kg d'émissions équivalentes en CO₂ par kilogramme, en tenant compte des déchets des consommateurs. En revanche, les carottes fraîches émettaient entre 0,186 et 0,200 kg. Cependant, la variante surgelée présentait une meilleure rétention des vitamines et évitait les pertes liées à la détérioration. En 2025, Nomad Foods a analysé les cycles de vie de 22 produits surgelés et a constaté que la plupart des légumes et fruits IQF ont des empreintes carbone égales ou inférieures à celles de leurs équivalents frais, notamment en tenant compte des déchets en magasin et de la réfrigération à domicile[1]Source : Nomad Foods, « Évaluations du Cycle de Vie des Produits Surgelés », nomadfoods.com. Ces données influencent les stratégies d'approvisionnement : les détaillants élargissent leurs rayons surgelés pour attirer les consommateurs soucieux de leur santé qui considéraient autrefois les produits surgelés comme inférieurs. Simultanément, les opérateurs de restauration tirent parti de l'IQF pour standardiser les tailles des portions et réduire le temps de préparation. Cette tendance est particulièrement forte en Amérique du Nord et en Europe occidentale, où les familles à double revenu recherchent des solutions de repas qui privilégient la nutrition, la rapidité et la durabilité.

Expansion du Secteur de la Restauration et des Restaurants à Service Rapide

Pour faire face aux pénuries de main-d'œuvre et aux fluctuations des prix des produits frais, les restaurants à service rapide et les traiteurs institutionnels se tournent de plus en plus vers les produits surgelés individuellement (IQF). Au troisième trimestre 2025, Smoothie King, connu pour ses mélanges de fruits IQF décongelés dans du jus naturel sans sirops ajoutés, a réalisé des avancées significatives en signant 32 nouveaux engagements de franchise, marquant son entrée dans l'Utah et le Minnesota. La chaîne a également lancé son menu riche en protéines « Power Eats » dans 1 200 magasins aux États-Unis. En décembre 2025, Cargill et McCain ont renforcé leur partenariat en Inde, faisant passer l'ensemble du portefeuille de McCain à l'huile de palme certifiée RSPO Ségrégée. Ils co-développent également des mélanges d'huiles douces pour les frites, soulignant une tendance à l'innovation dans la catégorie des surgelés pour restaurants à service rapide en Asie. HyFun Foods, le seul fournisseur asiatique approuvé par McDonald's, KFC et Burger King, est sur le point de doubler sa capacité de production de frites dans les 9 prochains mois. Avec pour objectif d'atteindre une répartition équilibrée des revenus entre les exportations et les ventes nationales, HyFun a sécurisé des contrats pour 300 000 tonnes de pommes de terre cultivées en 2026, avec l'ambition d'augmenter ce chiffre à 600 000 tonnes dans les 2 ans. Ces développements soulignent l'expansion du paysage des restaurants à service rapide en Inde, en Chine et en Asie du Sud-Est, stimulant une demande accrue de légumes et fruits IQF. Ces produits sont essentiels pour les cuisines à haut débit, garantissant des profils de saveurs cohérents dans diverses régions.

Avancées dans le Traitement IQF et les Infrastructures de la Chaîne du Froid

Dans le but de réduire les pertes post-récolte et d'accéder aux marchés d'exportation, les gouvernements d'Asie-Pacifique et d'Amérique du Sud soutiennent l'installation de congélateurs à air soufflé et le renforcement de la logistique réfrigérée. D'ici 2025, le programme Pradhan Mantri Kisan Sampada Yojana de l'Inde avait exécuté avec succès 300 des 404 projets qu'il avait sanctionnés. Cette initiative a déployé 1 924 entrepôts de conditionnement et 6 485 camions frigorifiques, et a accordé des subventions en capital allant de 35 % à 50 % pour les congélateurs à air soufflé IQF, plafonnées à 10 crores INR (environ 1,2 million USD) par projet. En 2025, la capacité de stockage frigorifique de la Chine a augmenté de 5 %, atteignant 277 millions de mètres cubes. Parallèlement, sa flotte de camions réfrigérés s'est élargie de 19 %, totalisant 587 900 unités. Ces avancées ont permis aux transformateurs d'accéder à des zones agricoles éloignées et de desservir les villes de deuxième rang[2]Source : Alliance Mondiale de la Chaîne du Froid, « Rapport sur le Stockage Frigorifique en Asie-Pacifique 2026 », gcca.org. Les Philippines, visant les exportateurs de fruits et légumes, ont alloué 53 millions USD à la création de 100 installations de stockage frigorifique. L'industrie des fruits surgelés du Chili a subi une transformation, adoptant des lignes IQF de pointe, la récolte mécanique et le renouvellement variétal. Cette modernisation a propulsé une hausse de 26 % des exportations en 2024, atteignant 225 000 tonnes d'une valeur de 715 millions USD. Notamment, les myrtilles représentaient 46 % des expéditions, tandis que les framboises ont connu une hausse remarquable de 70 % début 2025. Grâce à ces avancées infrastructurelles, les délais de congélation ont été réduits, la qualité des produits s'est améliorée, et même les petits producteurs accèdent désormais aux marchés d'exportation premium qui privilégient la traçabilité et la certification HACCP.

Essor des Fabricants de Smoothies et de Boissons Fonctionnelles s'Approvisionnant en Baies IQF

Les formulateurs de boissons fonctionnelles et les chaînes de smoothies sécurisent des contrats pluriannuels pour les baies IQF, garantissant l'accès à des ingrédients riches en antioxydants à des prix prévisibles. Les mûres IQF biologiques, qui préservent jusqu'à 95 % de leurs anthocyanes lorsqu'elles sont rapidement congelées à -18 °C, sont promues auprès des cafés et restaurants. Ces mûres sont accompagnées d'une série de certifications : USDA Biologique, UE Biologique, HACCP, KOSHER, ISO 22000 et Halal. En décembre 2025, KD Healthy Foods a ciblé les mûres IQF pour une clientèle diversifiée, comprenant les fabricants, les boulangeries, les producteurs de boissons, la restauration, la vente au détail et les clients sous marque de distributeur. Ils ont mis en avant l'avantage des baies individuelles à écoulement libre, permettant un contrôle précis des portions sans avoir à décongeler des emballages entiers. En 2024, la Pologne a exporté 103,9 millions de kg de framboises surgelées, rapportant 206,4 millions USD. Pendant ce temps, le Chili a déplacé 37,6 millions de kg, d'une valeur de 120,3 millions USD. Les prix unitaires variaient entre 3,00 et 8,09 USD par kg, selon l'origine et le grade de qualité. Cette concentration de l'offre en Europe de l'Est et en Amérique du Sud assure une disponibilité contra-saisonnière. Les opérateurs de smoothies en tirent parti pour garantir une cohérence des menus tout au long de l'année, tandis que les marques du secteur des boissons fonctionnelles utilisent les baies IQF pour créer des produits à étiquette propre, sans colorants artificiels ni conservateurs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés en capital et en énergie des lignes IQF | -0.8% | Mondial, aigu dans les régions à prix d'électricité élevés (Europe, certaines parties de l'Asie) | Moyen terme (2-4 ans) |

| Préférence des consommateurs pour les produits frais sur les marchés clés | -0.5% | Amérique du Nord, Europe occidentale, Asie urbaine | Long terme (≥ 4 ans) |

| Des audits plus stricts sur les résidus de pesticides entraînent des rejets d'expéditions | -0.6% | Importateurs de l'UE, Amérique du Nord (application par la FDA), Asie-Pacifique (Taïwan, Japon) | Court terme (≤ 2 ans) |

| La réduction progressive des réfrigérants (interdictions des HFC) augmente les coûts de modernisation | -0.7% | Mondial, porté par la réglementation F-gaz de l'UE et la conformité à la loi AIM de l'EPA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés en Capital et en Énergie des Lignes IQF

Les transformateurs font face au double défi des lourdes dépenses d'investissement initiales et des coûts énergétiques persistants. Cela crée des obstacles pour les opérateurs de taille moyenne qui peinent à obtenir des financements à faible coût. Les installations de systèmes de surgélation individuelle (IQF) varient considérablement : des unités compactes gérant 500 à 1 000 kg par heure aux systèmes expansifs traitant plus de 5 tonnes. Les références énergétiques pour la congélation se situent généralement entre 140 et 220 kWh par tonne, tandis que les installations de premier ordre affichent des efficacités de 80 à 130 kWh par tonne. Dans un cas notable, une usine égyptienne de légumes IQF, après avoir investi 1,1 million USD dans des améliorations d'efficacité, a réalisé des économies d'énergie annuelles de 1,4 GWh, se traduisant par une période de retour sur investissement de seulement 5,2 ans [étude de cas IQF égyptienne]. S'ajoutant à la complexité, les fluctuations des prix de l'électricité en Europe et dans certaines régions asiatiques posent des défis. Par exemple, les transformateurs en Allemagne et en Italie voient les coûts énergétiques représenter 15 % à 20 % de leurs dépenses d'exploitation totales. En revanche, leurs homologues nord-américains, bénéficiant de tarifs de gaz naturel et d'hydroélectricité plus bas, voient ces coûts à un niveau plus gérable de 8 % à 12 %. Cette disparité dans les dépenses énergétiques favorise la consolidation du secteur. Les grands acteurs comme Greenyard et Conagra capitalisent sur leur échelle, obtenant des contrats d'utilité avantageux et investissant dans la production d'énergie renouvelable sur site. Pendant ce temps, les petits transformateurs font face à une bataille difficile, s'efforçant de rester compétitifs sur les prix sans compromettre la qualité ou la conformité réglementaire.

Réduction Progressive des Réfrigérants (Interdictions des HFC) Augmentant les Coûts de Modernisation

Les transformateurs sont contraints par des mandats réglementaires de moderniser ou de remplacer leurs équipements de congélation, une démarche pouvant coûter plus d'un million USD par installation. La loi AIM de l'EPA et le Règlement F-gaz de l'UE 2024/573 imposent des réductions progressives des HFC, avec des échéances fixées en janvier 2025, 2026, 2027 et 2030, et des pénalités pour non-conformité. Les nouveaux réfrigérants comme le R-290 (propane), le CO₂ et les mélanges HFO nécessitent la reconception des compresseurs, des échangeurs de chaleur et des systèmes de sécurité pour répondre aux préoccupations d'inflammabilité et de hautes pressions de fonctionnement. Les transformateurs de l'UE font face à des défis supplémentaires en raison de l'Amendement de Kigali au Protocole de Montréal, qui accélère les calendriers de réduction progressive pour les économies en développement, introduisant une incertitude pour les exportateurs ciblant les marchés européens. De nombreux opérateurs plus petits, manquant du savoir-faire technique pour évaluer les options de modernisation, accusent des retards dans la mise en conformité. Cela pourrait entraîner des rejets d'expéditions si leurs partenaires de la chaîne du froid refusent les chargements non conformes. À la suite de ce changement réglementaire, un écart de performance émerge : les acteurs bien capitalisés peuvent absorber les coûts de modernisation, tandis que les nouveaux entrants sous-dotés en ressources risquent de perdre l'accès au marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Baies Accélèrent la Croissance du Segment des Fruits

De 2026 à 2031, les fruits devraient croître à un taux annuel de 7,08 %, dépassant les légumes, qui représentaient 61,59 % du chiffre d'affaires de 2025. Les baies, notamment les fraises, les myrtilles, les framboises et les mûres, stimulent cette croissance, soutenues par l'expansion des chaînes de smoothies, la formulation de boissons fonctionnelles et une poussée de la vente au détail pour les emballages IQF biologiques. En 2024, les exportations de fruits surgelés du Chili ont connu une hausse de volume de 26 %, atteignant 225 000 tonnes. Les myrtilles représentaient 46 % de ces expéditions, tandis que les framboises ont connu une hausse notable de 70 % début 2025, grâce aux nouvelles plantations dans la région sud et à l'adoption de la récolte mécanique. Les fruits tropicaux comme l'ananas, la mangue et la papaye gagnent en popularité sur les marchés d'Asie-Pacifique et d'Amérique du Nord. Les transformateurs créent des dés IQF pour les garnitures de yaourts et les desserts, bien que ces volumes restent encore en retrait par rapport aux catégories de baies. Pendant ce temps, d'autres fruits IQF, comme les fruits à noyau et les agrumes, trouvent leur niche dans les canaux de boulangerie et de confiserie, mais font face à la concurrence des alternatives en conserve et séchées.

En 2025, les légumes détenaient une part de marché de 61,59 %, portés par les légumes racines (comme les carottes et les pommes de terre), les légumineuses (comme les pois et les haricots) et les brassicacées (notamment le brocoli et le chou-fleur). Les légumes racines, appréciés pour leur longue durée de conservation, trouvent des utilisations polyvalentes dans les soupes, les ragoûts et les plats cuisinés. Les légumineuses, portées par la tendance des protéines végétales, positionnent les pois surgelés et l'edamame comme des substituts de viande de premier choix. Les brassicacées connaissent un regain d'intérêt, les opérateurs de restaurants à service rapide ajoutant des choux de Bruxelles rôtis et du riz de chou-fleur à leurs menus axés sur la santé. D'autres légumes IQF, comme les poivrons, les oignons et les légumes à feuilles, répondent à des besoins spécialisés, servant de garnitures pour pizzas et dans les kits de sauté. L'initiative de remplacement variétal de Hortifrut au Pérou et en Chine, qui a fermé des champs mexicains et entraîné une perte de 59,19 millions USD en 2025, met en évidence un changement stratégique. L'accent est désormais mis sur des génétiques à rendement plus élevé et premium qui améliorent les performances post-récolte pour les marchés frais et surgelés.

Par Catégorie : L'Élan de la Certification Biologique Remodèle les Chaînes d'Approvisionnement

De 2026 à 2031, les produits IQF biologiques devraient croître à un taux annuel de 7,67 %, dépassant le marché global de près d'un point de pourcentage. En 2025, la transformation conventionnelle représentait une part dominante de 78,69 % du chiffre d'affaires. En mars 2026, Sainsbury's a dévoilé un investissement substantiel de 5 milliards GBP, visant à consolider des partenariats à long terme avec 2 500 exploitations agricoles en Grande-Bretagne et en Irlande. Cela comprend des contrats de 5 ans avec 62 exploitations de baies, garantissant la stabilité des prix et promouvant la durabilité. Beaucoup de ces contrats incluent une aide à la transition biologique, aidant les agriculteurs à obtenir les certifications USDA Biologique, UE Biologique ou similaires, ce qui, à son tour, augmente leur potentiel de tarification. Les détaillants capitalisent sur la disposition des consommateurs à payer une prime de 20 % à 30 % pour les produits surgelés biologiques, notamment en Europe occidentale et en Amérique du Nord, où les allégations d'étiquette propre influencent fortement les décisions d'achat.

Bien que les lignes IQF conventionnelles dominent les secteurs industriel et de la restauration, principalement pour des raisons de coût, le segment biologique connaît un regain d'intérêt. En Europe de l'Est et en Amérique du Sud, les transformateurs capitalisent sur des coûts de main-d'œuvre et de terrain plus bas, fournissant des légumes IQF conventionnels aux chaînes mondiales de restaurants à service rapide et aux programmes de marques de distributeur. Pourtant, avec des incitations comme les subventions PMKSY de l'Inde couvrant 35 % à 50 % des coûts de congélateurs à air soufflé pour les installations certifiées biologiques, les petits transformateurs envisagent de plus en plus la certification biologique comme une proposition de vente unique[3]Source : Ministère des Industries de Transformation Alimentaire (Inde), « Mise à Jour des Progrès PMKSY 2025 », mofpi.gov.in. La conformité aux normes telles que HACCP, ISO 22000 et les référentiels biologiques spécifiques aux régions (USDA NOP, UE 2018/848) devient essentielle pour les transformateurs axés sur l'exportation, car les acheteurs privilégient la traçabilité et les audits tiers pour répondre aux préoccupations en matière de sécurité alimentaire.

Par Forme : Les Coupes Pré-Portionnées Dominent les Canaux Industriels

En 2025, les coupes, tranches et dés représentaient 67,81 % des ventes, reflétant les préférences industrielles et de restauration pour les formats pré-portionnés qui réduisent la main-d'œuvre et les déchets. Les opérateurs de restaurants à service rapide spécifient des tailles de dés, des cubes de 10 mm, 15 mm ou 20 mm, pour une cuisson uniforme et une cohérence visuelle dans tous les établissements. En février 2026, Greenyard s'est associé à Eureden, fusionnant 4 sites de production bretons pour fournir des gratins surgelés, des plats cuisinés, des soupes et des purées à 80 pays. Les lignes de découpe automatisées et les tunnels IQF garantissent des tailles de portions cohérentes. L'expansion de 220 millions USD de Conagra dans le Michigan, dotée de robotique et de contrôles de processus pilotés par l'IA, vise à améliorer la précision de découpe et à réduire les retouches pour les marques de plats surgelés comme Marie Callender's et Healthy Choice.

Les produits IQF entiers devraient croître à 7,29 % par an de 2026 à 2031, portés par les gammes de vente au détail premium mettant l'accent sur l'attrait visuel et la rétention des nutriments. Les baies entières, les choux de Bruxelles et les carottes miniatures commandent des primes de prix de 15 % à 25 % par rapport aux équivalents en dés, car les consommateurs les perçoivent comme plus frais et moins transformés. Les mûres et framboises IQF biologiques avec certifications USDA Biologique, KOSHER et Halal séduisent les opérateurs de restauration à la recherche d'ingrédients à étiquette propre qui conservent leur forme et leur couleur après cuisson ou mixage. La croissance du commerce électronique stimule davantage les formats entiers, car les emballages transparents aident les acheteurs en ligne à évaluer la qualité, réduisant les retours et fidélisant la clientèle. La segmentation par forme reflète les dynamiques d'utilisation finale : les acheteurs industriels privilégient les coupes pour leur rentabilité, tandis que les canaux de vente au détail et de restauration paient des primes pour les produits IQF entiers afin d'améliorer la différenciation des menus.

Par Utilisation Finale : Les Canaux de Restauration Dépassent la Croissance Industrielle

De 2026 à 2031, le secteur de la restauration devrait connaître le taux de croissance le plus rapide parmi les segments d'utilisation finale, projeté à 7,81 % par an. En revanche, les applications industrielles représentaient 51,72 % du volume de 2025. Pour contrecarrer les pénuries de main-d'œuvre et la volatilité des prix des produits frais, les chaînes de restaurants à service rapide, les traiteurs institutionnels et les restaurants à service complet standardisent de plus en plus leur utilisation d'ingrédients IQF. Illustrant cette tendance, Smoothie King s'est développé au troisième trimestre 2025, s'engageant pour 32 nouvelles franchises et déployant le menu Power Eats dans 1 200 magasins aux États-Unis. Ces initiatives soulignent comment les opérateurs de restauration tirent parti des mélanges de fruits IQF pour garantir des profils de saveurs cohérents et des allégations nutritionnelles, sans avoir besoin de sirops ou de conservateurs ajoutés. HyFun Foods, qui bénéficie des approbations de géants comme McDonald's, KFC et Burger King, non seulement double sa capacité de production de frites, mais vise également une répartition équilibrée entre les revenus d'exportation et nationaux. Cette stratégie souligne la demande structurelle de légumes IQF, portée par l'expansion des restaurants à service rapide asiatiques et leur adhésion aux normes de qualité multinationales.

Les utilisateurs finaux industriels, notamment les fabricants de plats cuisinés, les boulangeries et les fournisseurs d'ingrédients, dominent le paysage des volumes, grâce à leurs longues séries de production et leur pouvoir d'achat en vrac. Ces transformateurs fournissent des légumes et fruits IQF à une gamme d'opérations, des lignes de pizzas surgelées aux fabricants de soupes et aux boulangeries, qui privilégient tous une qualité constante et une disponibilité tout au long de l'année. Les canaux de vente au détail, couvrant les supermarchés, les hypermarchés, les épiceries de proximité et les plateformes en ligne, amplifient leur présence dans les rayons surgelés pour attirer les consommateurs soucieux de leur santé. L'ambitieuse initiative d'investissement agricole de 5 milliards GBP de Sainsbury's, incluant des contrats de baies, renforce à la fois ses offres de marques de distributeur au détail et ses approvisionnements en restauration. Cette démarche favorise non seulement l'intégration verticale, mais réduit également les coûts d'approvisionnement et améliore la traçabilité. Bien que le commerce en ligne se taille une niche en tant que sous-canal émergent, avec des plateformes de commerce électronique promouvant des modèles d'abonnement pour des emballages de baies IQF biologiques et des kits repas associant des légumes IQF à des fiches recettes, ce segment reste en retrait, représentant moins de 10 % du volume total de vente au détail.

Analyse Géographique

L'Amérique du Nord continue de dominer le marché mondial avec une part substantielle de 35,40 % en 2025. Le leadership du marché de la région repose sur une infrastructure de marché bien établie, des réseaux logistiques sophistiqués de chaîne du froid et une compréhension approfondie des produits alimentaires surgelés par les consommateurs. Les consommateurs nord-américains font preuve d'une forte acceptation et d'une grande confiance envers les catégories d'aliments surgelés, soutenues par de vastes canaux de distribution au détail qui garantissent la disponibilité des produits dans les zones urbaines et suburbaines.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide, progressant à un impressionnant CAGR de 7,92 % jusqu'en 2031. Cette remarquable trajectoire de croissance est alimentée par l'accélération de l'urbanisation, notamment dans les grandes zones métropolitaines, couplée à des investissements stratégiques dans le développement des infrastructures de la chaîne du froid. La classe moyenne en expansion de la région recherche de plus en plus des options alimentaires pratiques et de haute qualité, stimulant l'expansion du marché. La Chine et l'Inde se distinguent comme des marchés de croissance clés, où l'amélioration des réseaux de distribution et l'évolution des préférences des consommateurs créent des opportunités substantielles de pénétration du marché.

L'Europe maintient sa position significative sur le marché, contrôlant 47 % des importations mondiales de légumes surgelés, évaluées à 791 millions EUR en 2023. La région prévoit des taux de croissance stables de 1 à 3 % par an, soutenus par la préférence croissante des consommateurs pour les aliments pratiques et l'adoption croissante des régimes à base de plantes. L'Allemagne, la France et le Royaume-Uni servent de principaux moteurs du marché, l'Allemagne excellant particulièrement dans l'avancement des technologies de conservation et les volumes d'importation. Le marché européen bénéficie de réglementations harmonisées et de normes de qualité établies, favorisant les relations commerciales internationales et maintenant une forte confiance des consommateurs dans les produits alimentaires surgelés.

Paysage Concurrentiel

Le marché des fruits et légumes IQF présente une fragmentation, créant un environnement dynamique où les entreprises établies et les nouveaux entrants peuvent sécuriser des parts de marché grâce à un positionnement stratégique et à l'adoption de technologies. Les acteurs du marché mettent en œuvre une gamme de stratégies commerciales pour maintenir leur avantage concurrentiel, notamment l'intégration verticale tout au long de la chaîne d'approvisionnement, l'expansion des capacités de production, les initiatives axées sur la durabilité et le développement de gammes de produits premium. Conagra Brands a illustré cette approche stratégique à travers son important programme d'expansion des capacités, qui a abouti à l'introduction de plus de 50 nouveaux produits surgelés en 2025, tout en répondant simultanément à des contraintes d'approvisionnement critiques qui avaient entraîné des pénuries de stocks et nécessité des mesures d'allocation strictes.

La structure fragmentée du marché permet à des entreprises régionales comme Ardo de maintenir de solides positions concurrentielles grâce à des programmes de durabilité ciblés et à des efforts d'optimisation de la chaîne d'approvisionnement. Le programme complet MIMOSA+ d'Ardo illustre cette approche, visant une réduction substantielle de 40 % des émissions de carbone d'ici 2030, tout en favorisant des partenariats avec 3 500 producteurs dans plusieurs régions. Les activités de consolidation du secteur continuent de remodeler le paysage concurrentiel, comme en témoigne la décision stratégique de SunOpta en 2023 de céder ses activités de fruits surgelés de base et de réorienter ses ressources vers des segments de produits à valeur ajoutée. Ce changement reflète une tendance plus large du secteur vers des opportunités à marges plus élevées, notamment dans les marchés en développement où l'expansion des infrastructures de la chaîne du froid crée une demande croissante d'équipements de traitement avancés et d'expertise technique.

L'innovation technologique continue de stimuler l'évolution du marché, la technologie de congélation cryogénique émergeant comme une avancée significative. Des entreprises comme Air Products développent des solutions de congélation sophistiquées qui offrent une préservation de qualité supérieure tout en réduisant l'impact environnemental par rapport aux méthodes de congélation mécanique conventionnelles. L'environnement concurrentiel est en outre défini par les exigences de conformité réglementaire, notamment les normes Codex de la FAO pour les légumes surgelés rapidement. Ces normes servent un double objectif, établissant des barrières à l'entrée tout en créant des références de qualité qui facilitent l'expansion du commerce international et la croissance du marché.

Leaders du Secteur des Fruits et Légumes IQF

Ardo NV

Greenyard NV

Conagra Brands Inc.

Uren Food Group

Brecon Foods Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Conagra Brands a annoncé un investissement de 220 millions USD pour agrandir et moderniser son usine de fabrication de produits alimentaires surgelés d'Augusta, dans le Michigan, créant environ 400 emplois et augmentant substantiellement la capacité de production pour les marques de plats surgelés Marie Callender's et Healthy Choice grâce à l'automatisation avancée, à la robotique et au contrôle des processus piloté par l'IA.

- Mars 2026 : Sainsbury's a renforcé son soutien aux agriculteurs britanniques et irlandais avec un investissement pluriannuel de 5 milliards GBP, élargissant les accords à long terme à plus de 2 500 exploitations d'ici 2027 et étendant le modèle à 62 exploitations de baies britanniques par le biais de cinq nouveaux contrats de cinq ans avec Angus Soft Fruit, Chambers, Soft Fruits Direct, J.O. Sims et Dyson Farming.

- Février 2026 : Greenyard a acquis une participation majoritaire dans Gelagri Bretagne, filiale de la coopérative agro-alimentaire française Eureden, combinant la production de légumes surgelés et les activités commerciales sur 4 sites bretons employant environ 900 travailleurs pour fournir des légumes surgelés, des gratins, des plats cuisinés, des soupes, des purées et des fruits aux clients de la vente au détail, de la restauration et des centres de surgelés dans 80 pays, dont l'UE, les États-Unis et le Canada.

Portée du Rapport sur le Marché Mondial des Fruits et Légumes IQF

Les fruits et légumes IQF (Surgélation Individuelle Rapide) sont des produits frais congelés individuellement à des températures extrêmement basses dans les heures suivant la récolte. Le marché mondial des fruits et légumes IQF est segmenté par type de produit, catégorie, forme, utilisation finale, canal de distribution et géographie. Par type de produit, le marché est segmenté en fruits et légumes. Le segment des fruits est ensuite sous-segmenté en baies, fruits tropicaux et autres fruits IQF. De même, le segment des légumes est ensuite sous-segmenté en légumes racines, légumineuses, brassicacées et autres légumes IQF. Par catégorie, le marché est segmenté en conventionnel et biologique. Par forme, le marché est segmenté en coupes/tranches/dés et entier. Par utilisation finale, le marché est segmenté en industriel, restauration et vente au détail. Le segment de la vente au détail est ensuite sous-segmenté en supermarchés/hypermarchés, épiceries de proximité, vente au détail en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Fruits | Baies |

| Fruits Tropicaux | |

| Autres Fruits IQF | |

| Légumes | Légumes Racines |

| Légumineuses | |

| Brassicacées |

| Autres Légumes IQF |

| Conventionnel |

| Biologique |

| Coupes/Tranches/Dés |

| Entier |

| Industriel | |

| Restauration | |

| Vente au Détail | Supermarchés/Hypermarchés |

| Épiceries de Proximité | |

| Vente au Détail en Ligne | |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Pérou | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de Produit | Fruits | Baies |

| Fruits Tropicaux | ||

| Autres Fruits IQF | ||

| Légumes | Légumes Racines | |

| Légumineuses | ||

| Brassicacées | ||

| Catégorie | Autres Légumes IQF | |

| Conventionnel | ||

| Biologique | ||

| Forme | Coupes/Tranches/Dés | |

| Entier | ||

| Utilisation Finale | Industriel | |

| Restauration | ||

| Vente au Détail | Supermarchés/Hypermarchés | |

| Épiceries de Proximité | ||

| Vente au Détail en Ligne | ||

| Autres Canaux de Distribution | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Pérou | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des fruits et légumes IQF d'ici 2031 ?

La taille du marché des fruits et légumes IQF devrait atteindre 19,92 milliards USD d'ici 2031, reflétant un CAGR de 6,02 % de 2026 à 2031.

Quel segment connaît la croissance la plus rapide dans les produits IQF ?

Les fruits, portés par les baies, devraient se développer à un CAGR de 7,08 % jusqu'en 2031, à mesure que la demande en smoothies et boissons s'accélère.

Pourquoi les chaînes de restaurants à service rapide adoptent-elles les ingrédients IQF ?

Les chaînes s'appuient sur les légumes en dés et les baies IQF pour réduire la main-d'œuvre de préparation, stabiliser les prix des intrants et offrir un goût uniforme dans tous les établissements.

Comment les réglementations sur les réfrigérants affectent-elles les transformateurs ?

La loi AIM de l'EPA et les règles F-gaz de l'UE imposent une transition vers des systèmes à faible potentiel de réchauffement climatique, ajoutant jusqu'à 1 million USD de coûts de modernisation par installation, mais réduisant le risque de conformité à long terme.

Dernière mise à jour de la page le: