Taille et Part du Marché de la Viande Végane

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

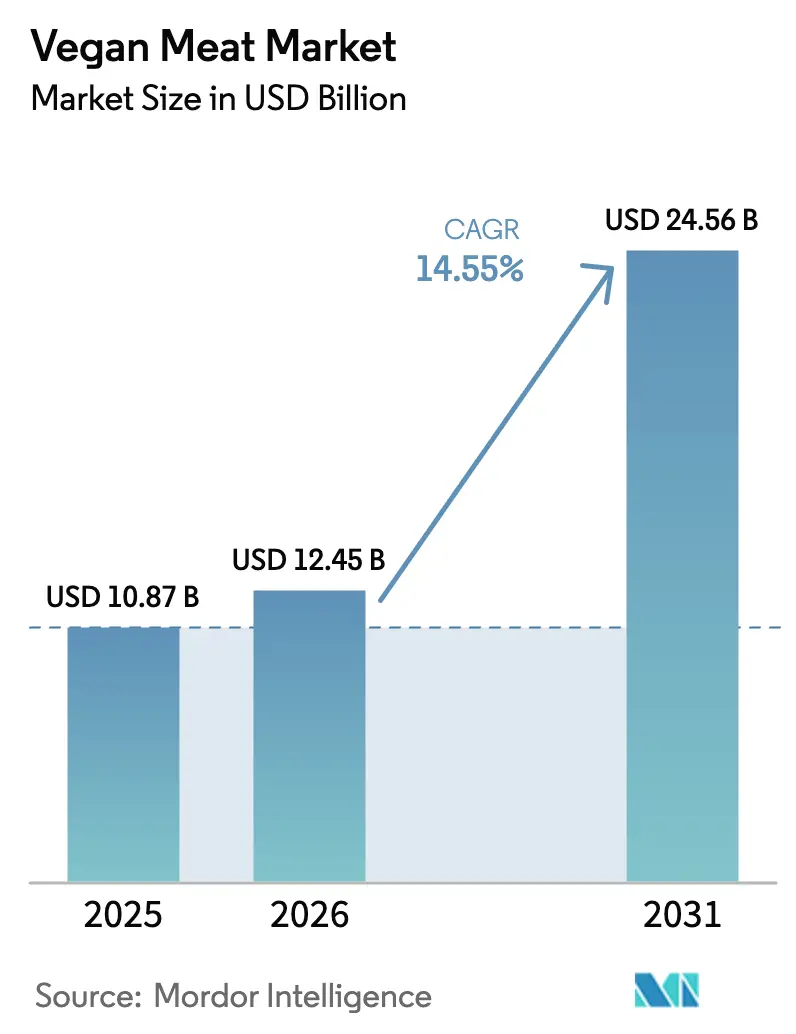

| Taille du Marché (2026) | 12.45 Milliards de dollars |

| Taille du Marché (2031) | 24.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Viande Végane par Mordor Intelligence

Le marché mondial de la viande végane était évalué à 10,87 milliards USD en 2025, a atteint 12,45 milliards USD en 2026, et devrait croître jusqu'à 24,56 milliards USD d'ici 2031, enregistrant un CAGR de 14,55 % au cours de la période de prévision 2026–2031. Cette croissance est principalement portée par l'adoption croissante des régimes à base de plantes, les consommateurs accordant la priorité à la santé, à la durabilité environnementale et aux préoccupations éthiques associées à la consommation de viande conventionnelle. Par ailleurs, la demande croissante de produits à étiquette claire et à base d'ingrédients naturels incite les fabricants à se concentrer sur des formulations peu transformées avec un étiquetage transparent, renforçant ainsi la confiance des consommateurs. L'innovation produit joue également un rôle significatif dans la croissance du marché, les améliorations apportées au goût, à la texture et aux profils nutritionnels rendant les produits de viande végane plus comparables à la viande traditionnelle, attirant ainsi une base de consommateurs plus large, y compris les flexitariens.

Points Clés du Rapport

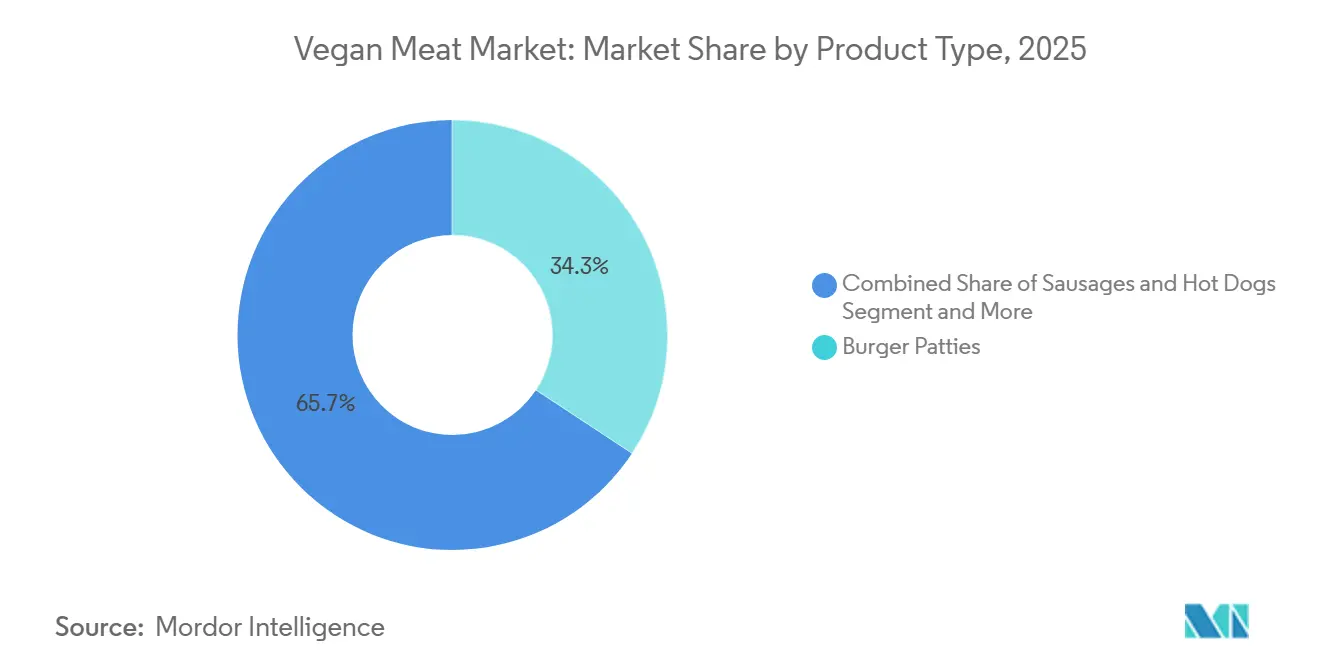

- Par type de produit, les galettes de burger ont représenté 34,27 % de la part du marché de la viande végane en 2025 ; les boulettes de viande devraient se développer à un CAGR de 15,69 % jusqu'en 2031.

- Par source, le soja représentait 60,09 % de la taille du marché de la viande végane en 2025, tandis que la protéine de pois progresse à un CAGR de 15,43 % jusqu'en 2031.

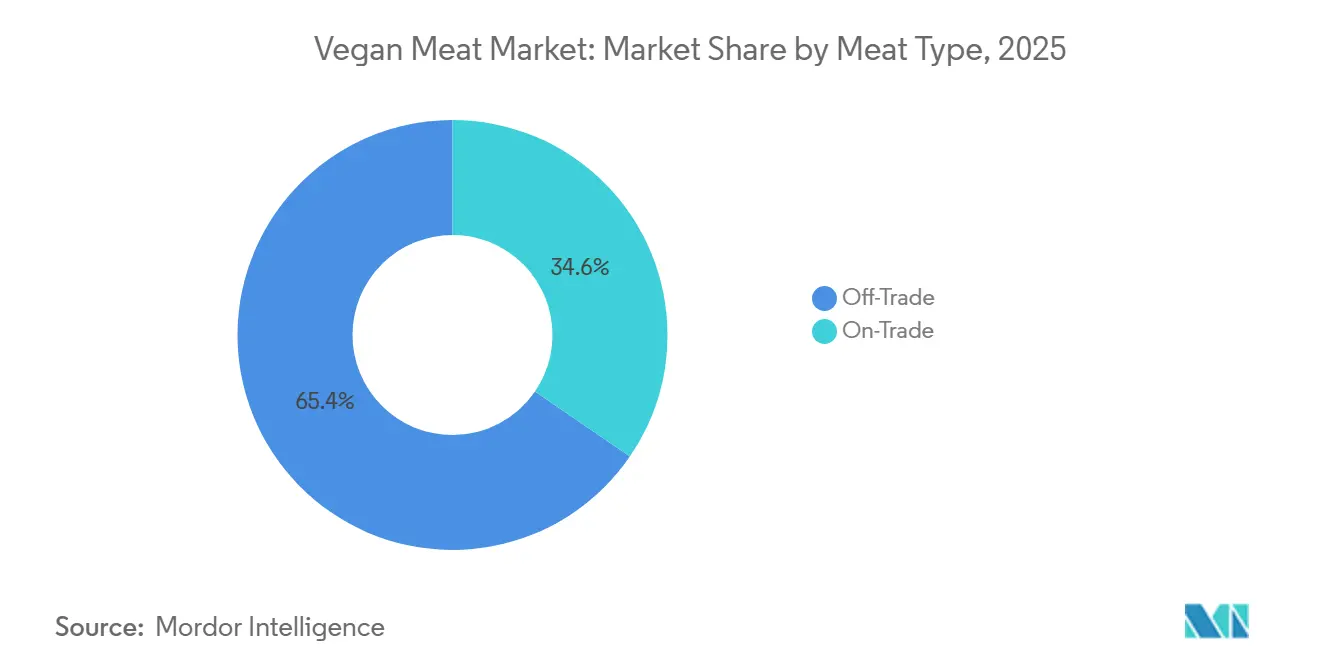

- Par canal de distribution, le commerce de détail a capturé 65,44 % de la part des revenus en 2025, tandis que le commerce de proximité devrait croître à un CAGR de 14,63 % jusqu'en 2031.

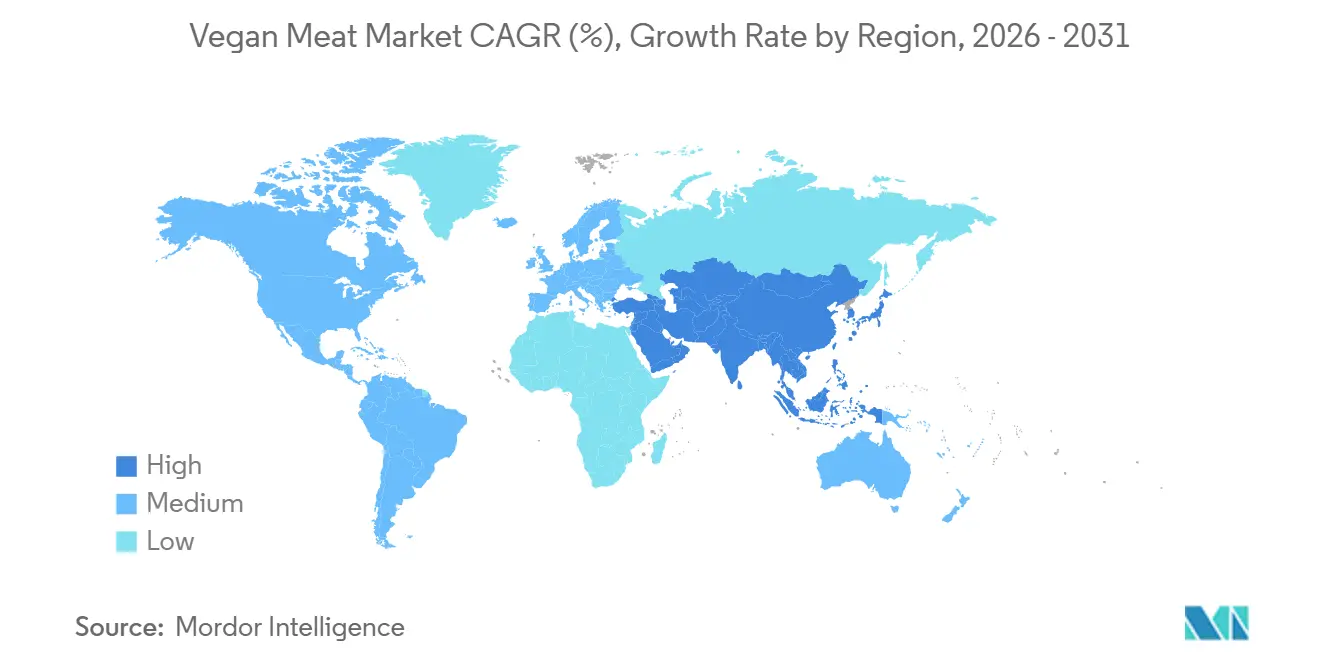

- Par géographie, l'Amérique du Nord a généré 40,65 % des revenus de 2025 ; l'Asie-Pacifique devrait enregistrer un CAGR de 16,43 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Viande Végane

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante des régimes à base de plantes | +3.2% | Mondial, avec la plus forte adoption en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Préférence pour les produits à étiquette claire | +2.8% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovation produit et amélioration du goût et de la texture | +3.5% | Mondial | Court terme (≤ 2 ans) |

| Options croissantes sans allergènes et adaptées aux régimes alimentaires | +1.9% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2-4 ans) |

| Avancées technologiques en matière de texture, de saveur et de nutrition | +2.6% | Mondial, porté par les centres de Recherche et Développement d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Initiatives et politiques gouvernementales promouvant les protéines durables | +1.5% | Europe, Chine, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des régimes à base de plantes

L'adoption croissante des régimes à base de plantes stimule la croissance du marché mondial de la viande à base de plantes, les consommateurs se tournant vers des habitudes alimentaires durables, éthiques et soucieuses de la santé. Cette évolution est soutenue par une sensibilisation accrue à l'impact environnemental de la production de viande conventionnelle, aux préoccupations relatives au bien-être animal et aux bénéfices perçus pour la santé des alternatives à base de plantes, tels que des niveaux de cholestérol plus faibles et une teneur réduite en graisses saturées. De plus, la disponibilité croissante de produits innovants à base de plantes qui reproduisent le goût, la texture et l'apparence de la viande traditionnelle permet aux consommateurs d'intégrer ces alternatives dans leur alimentation sans sacrifier la satisfaction sensorielle. Selon le Good Food Institute (GFI), en 2025, environ 68 % des consommateurs aux États-Unis sont conscients des produits de viande à base de plantes, soulignant la forte pénétration et la visibilité de ces offres sur le marché grand public [1]Source : Good Food Institute (GFI), "Viande à base de plantes", gfi.org.

Préférence pour les produits à étiquette claire

La demande croissante de produits à étiquette claire est un facteur clé de la croissance du marché de la viande à base de plantes, les consommateurs accordant la priorité à la transparence, à la simplicité et aux ingrédients naturels dans leurs choix alimentaires. Les consommateurs modernes prêtent une attention accrue aux listes d'ingrédients, préférant les produits qui excluent les additifs artificiels, les conservateurs, les organismes génétiquement modifiés (OGM) et les produits chimiques de synthèse. Cette tendance est particulièrement marquée chez les consommateurs soucieux de leur santé et les jeunes générations, qui associent les produits à étiquette claire à une meilleure valeur nutritionnelle, à la sécurité et au bien-être général. En réponse, les fabricants de viande à base de plantes reformulent activement leurs produits pour inclure des ingrédients reconnaissables et peu transformés tels que la protéine de pois, le soja, le blé et les arômes naturels. De plus, ils mettent en avant ces attributs sur leurs emballages grâce à un étiquetage clair et à des efforts marketing pour répondre aux attentes des consommateurs et instaurer la confiance.

Innovation produit et amélioration du goût et de la texture

L'innovation produit et les améliorations continues du goût et de la texture soutiennent le marché. Les fabricants investissent de manière significative dans la recherche et le développement pour reproduire les saveurs de la viande traditionnelle en utilisant des technologies avancées telles que l'extrusion à haute humidité, la fermentation et de nouveaux mélanges de protéines. Ces avancées permettent aux produits à base de plantes de ressembler étroitement à la viande traditionnelle, séduisant non seulement les végétariens et les véganes, mais aussi les consommateurs flexitariens qui recherchent des alternatives occasionnelles à la viande sans compromettre le goût. De plus, les entreprises améliorent le profil nutritionnel de ces produits en incorporant une teneur en protéines plus élevée, des fibres ajoutées et des nutriments essentiels, renforçant ainsi leur proposition de valeur. Par exemple, en décembre 2025, Richmond a lancé une nouvelle gamme de saucisses sans viande riche en protéines et en fibres, assaisonnée d'un mélange d'herbes et d'épices, et conçue pour offrir un goût et une texture améliorés tout en répondant aux préférences des consommateurs soucieux de leur santé.

Options croissantes sans allergènes et adaptées aux régimes alimentaires

La disponibilité croissante d'options sans allergènes et adaptées aux régimes alimentaires est un facteur clé de la croissance du marché de la viande à base de plantes. Les fabricants répondent aux besoins alimentaires diversifiés et aux sensibilités des consommateurs modernes en proposant des formulations alternatives. Un nombre croissant de personnes sont affectées par des allergènes courants tels que le gluten et les produits laitiers, créant une demande de produits répondant à ces restrictions sans compromettre le goût ou la valeur nutritionnelle. Pour répondre à cette demande, les entreprises innovent avec une variété de sources de protéines, notamment le pois, le riz, le pois chiche et la fève, pour développer des produits sans allergènes. De plus, les avancées en technologie alimentaire et en traitement des ingrédients permettent la création de produits de viande à base de plantes avec une texture, une saveur et des profils nutritionnels améliorés. Cette diversification et cette innovation renforcent l'inclusivité et l'accessibilité des produits de viande à base de plantes, séduisant une base de consommateurs plus large, y compris ceux souffrant d'intolérances alimentaires, d'allergies ou ayant des préférences alimentaires spécifiques telles que les modes de vie végane, végétarien ou flexitarien.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Problèmes de goût et de texture | -2.1% | Mondial, en particulier dans les marchés sensibles aux prix en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Courte durée de conservation et défis de stockage | -1.4% | Marchés émergents avec une infrastructure de chaîne du froid limitée | Moyen terme (2-4 ans) |

| Défis réglementaires et d'étiquetage | -0.9% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Contraintes de la chaîne d'approvisionnement pour les ingrédients clés | -1.2% | Mondial, avec une pression aiguë en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Problèmes de goût et de texture

Les limitations en matière de goût et de texture demeurent un frein significatif à la croissance du marché de la viande à base de plantes, de nombreux consommateurs percevant ces produits comme manquant d'authenticité gustative et de sensation en bouche par rapport à la viande conventionnelle. Bien que des avancées en technologie alimentaire aient été réalisées, reproduire le juteux, la structure fibreuse et le goût savoureux de la viande d'origine animale reste difficile, en particulier pour les formats de morceaux entiers comme les steaks ou les filets de poulet. Certains produits à base de plantes peuvent présenter des arômes indésirables, tels que des notes de légumineuses ou de terre, et des textures inconsistantes, ce qui peut nuire à la satisfaction des consommateurs. Ce problème est particulièrement important pour les consommateurs flexitariens et les primo-acheteurs, dont les décisions de rachat dépendent fortement de leur expérience sensorielle. Combler ces lacunes sensorielles grâce à une innovation et une optimisation des ingrédients supplémentaires sera crucial pour stimuler la croissance du marché et améliorer l'acceptation des consommateurs.

Courte Durée de Conservation et Défis de Stockage

La courte durée de conservation et les défis de stockage constituent des freins significatifs sur le marché de la viande à base de plantes. Ces produits sont très périssables et nécessitent des conditions de stockage contrôlées pour préserver leur qualité, leur sécurité et leurs attributs sensoriels. L'absence de conservateurs traditionnels et le recours à des ingrédients naturels ou à étiquette claire rendent les alternatives de viande à base de plantes plus sujettes à la détérioration microbienne, à l'oxydation et à la dégradation de la texture au fil du temps. Cela nécessite une réfrigération ou une congélation constante tout au long de la chaîne d'approvisionnement, ce qui augmente la complexité logistique et les coûts pour les fabricants, les détaillants et les prestataires de restauration. De plus, le maintien d'une infrastructure de chaîne du froid pose des défis supplémentaires dans les marchés émergents ou les régions disposant d'installations de stockage limitées, restreignant ainsi la disponibilité des produits et la portée de la distribution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Boulettes de Viande Progressent à Mesure que les Formats Hybrides Gagnent du Terrain

Le segment des galettes de burger représentait 34,27 % du marché mondial de la viande végane en 2025, porté par la forte familiarité des consommateurs, la polyvalence et l'intégration transparente dans les habitudes de consommation alimentaire existantes. Les galettes de burger sont parmi les formats les plus reconnaissables et les plus facilement remplaçables de la viande conventionnelle, permettant aux consommateurs véganes et flexitariens de faire la transition sans modifier significativement leurs préférences de repas. De plus, ce segment est devenu un point focal pour l'innovation produit, les fabricants se concentrant sur l'amélioration du goût, de la texture, de l'arôme et de l'apparence pour reproduire fidèlement la viande conventionnelle, augmentant ainsi l'acceptation des consommateurs et les achats répétés. Le format soutient également la polyvalence dans la préparation des repas, permettant aux consommateurs de personnaliser les saveurs et les ingrédients en fonction des préférences régionales et personnelles, renforçant son attrait universel.

Le segment des boulettes de viande, dont la croissance est projetée à un CAGR de 15,69 % jusqu'en 2031, émerge comme l'une des catégories à la croissance la plus rapide au sein du marché mondial de la viande végane. Cette croissance est attribuée à son fort alignement avec l'évolution des modes de consommation et l'adaptabilité culinaire. Contrairement aux formats plus standardisés, les boulettes de viande véganes offrent une flexibilité significative pour une utilisation dans une large gamme de cuisines mondiales, notamment les plats de pâtes, les repas à base de riz, les wraps et les recettes de fusion, renforçant leur attrait auprès de diverses préférences culturelles. Cette polyvalence permet aux consommateurs d'incorporer des options à base de plantes dans les repas quotidiens sans nécessiter de changements alimentaires majeurs, accélérant ainsi l'adoption. De plus, les boulettes de viande offrent une expérience alimentaire familiale et réconfortante, résonnant avec les consommateurs à la recherche d'options de repas familiers et copieux dans des formats à base de plantes.

Par Source : La Protéine de Pois Gagne du Terrain alors que le Soja Fait Face aux Vents Contraires des Allergènes

Le segment à base de soja, qui devrait représenter 60,09 % du marché mondial de la viande végane par source en 2025, continue de dominer le marché en raison de sa fonctionnalité établie, de ses bénéfices nutritionnels et de son applicabilité étendue dans la production de viande à base de plantes. Le soja est un ingrédient clé dans les alternatives à la viande en raison de sa haute teneur en protéines et de son profil complet en acides aminés, ce qui en fait un substitut efficace pour reproduire la valeur nutritionnelle de la viande animale. De plus, ses capacités supérieures de texturation permettent aux fabricants de reproduire fidèlement la structure fibreuse et la mâche de la viande conventionnelle, un facteur critique pour améliorer l'acceptation des consommateurs. La polyvalence du soja dans diverses formulations et sa capacité à fournir une qualité constante consolident davantage sa position de choix privilégié dans le secteur de la viande végane.

Le segment à base de pois, dont la croissance est anticipée à un CAGR de 15,43 % jusqu'en 2031, émerge comme l'une des sources à la croissance la plus rapide sur le marché mondial de la viande végane. Cette croissance est portée par son alignement avec les préférences des consommateurs pour des alternatives protéiques à étiquette claire, sans allergènes et durables. La protéine de pois gagne en popularité en raison de ses propriétés non allergènes par rapport au soja et au gluten, la rendant adaptée à une base de consommateurs plus large, y compris les personnes ayant des restrictions alimentaires. De plus, sa capacité à se mélanger harmonieusement avec d'autres ingrédients à base de plantes et à offrir un profil de saveur neutre renforce son attrait dans le développement de produits. Cette caractéristique est de plus en plus significative à mesure que les consommateurs accordent la priorité à la sensibilité aux ingrédients et recherchent des options alimentaires inclusives.

Par Canal de Distribution : Le Commerce de Proximité Rebondit à Mesure que les Chaînes de Restauration Rapide Élargissent leurs Menus

Le canal de distribution de commerce de détail, dont la part est projetée à 65,44 % du marché mondial de la viande végane en 2025, est un moteur clé de la croissance du marché. Ce canal s'aligne étroitement avec l'évolution des comportements des consommateurs axés sur la préparation des repas à domicile et la commodité. Les consommateurs préfèrent de plus en plus acheter des produits de viande végane pour un usage domestique, car cela offre un meilleur contrôle sur les ingrédients, les portions et la personnalisation des repas pour répondre aux goûts personnels et aux besoins alimentaires. Cette tendance a conduit à une fréquence d'achat plus élevée, les produits de viande végane devenant un élément incontournable des routines de cuisine quotidiennes plutôt que d'être limités à un usage occasionnel. La domination des canaux de commerce de détail est en outre soutenue par la disponibilité d'une large gamme de produits emballés, permettant aux consommateurs d'explorer divers types, saveurs et formats de viande végane à leur convenance.

Le canal de distribution de commerce de proximité, dont la croissance est attendue à un CAGR de 14,63 % jusqu'en 2031, gagne en importance en tant que moteur de croissance sur le marché mondial de la viande végane. Cette expansion est soutenue par la croissance robuste du secteur de la restauration. Selon le Département de l'Agriculture des États-Unis (USDA), les ventes alimentaires dans les établissements de restauration ont atteint 1,52 billion USD en 2024, soulignant la vaste base de consommation et les opportunités d'intégration de la viande à base de plantes dans les établissements de restauration [2]Source : Département de l'Agriculture des États-Unis (USDA), "Secteur de la Restauration", usda.gov. La croissance de ce canal est principalement alimentée par l'inclusion croissante d'options de viande végane dans les menus grand public, exposant les consommateurs aux alternatives à base de plantes dans des environnements de restauration familiers et expérientiels. Les canaux de commerce de proximité jouent un rôle central dans la formation des perceptions des consommateurs en offrant des premières expériences de plats de viande végane préparés professionnellement qui reproduisent fidèlement la viande traditionnelle en termes de goût, de texture et de présentation.

Analyse Géographique

L'Amérique du Nord devrait dominer le marché mondial de la viande végane, représentant 40,65 % du chiffre d'affaires total en 2025. Ce leadership est porté par une forte acceptation des régimes à base de plantes par les consommateurs, des niveaux élevés d'innovation produit et une large familiarité avec les alternatives à la viande. La région bénéficie d'un écosystème bien établi où les consommateurs accordent la priorité à des choix alimentaires durables et axés sur la santé, facilitant l'adoption rapide des produits de viande végane dans la consommation quotidienne. De plus, la présence de marques à base de plantes établies et les avancées continues en matière de goût, de texture et de variété de produits contribuent à la croissance du marché. La capacité de l'Amérique du Nord à intégrer la viande végane dans les habitudes alimentaires conventionnelles sans nécessiter de changements comportementaux significatifs consolide davantage sa position de générateur de revenus clé sur le marché mondial.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide sur le marché de la viande végane, avec un CAGR projeté de 16,43 % jusqu'en 2031. Cette croissance est soutenue par l'évolution des habitudes alimentaires, l'acceptation croissante des protéines à base de plantes et la forte adaptabilité culinaire de la région. Les régimes traditionnels dans de nombreux pays asiatiques incluent déjà des ingrédients à base de plantes tels que le soja, le tofu et les légumineuses, offrant une base favorable à l'adoption de la viande végane. Cette compatibilité culturelle minimise la résistance aux alternatives à base de plantes et permet aux fabricants de développer des produits adaptés aux cuisines locales. Des facteurs tels que l'urbanisation rapide, l'évolution des préférences alimentaires et une sensibilisation accrue à la durabilité et à la santé stimulent davantage la demande, positionnant l'Asie-Pacifique comme un moteur de croissance significatif sur le marché mondial de la viande végane.

L'Europe et l'Amérique du Sud présentent des dynamiques contrastées au sein du marché de la viande végane. En Europe, la fragmentation réglementaire entre les pays pose des défis aux fabricants, notamment en ce qui concerne les normes d'étiquetage, les approbations d'ingrédients et les définitions de produits. Ces complexités peuvent entraver une expansion uniforme du marché, malgré un fort intérêt des consommateurs pour les aliments à base de plantes. À l'inverse, l'Amérique du Sud reste un marché relativement naissant mais présente un potentiel à long terme substantiel en raison de sa solide base agricole. Par exemple, selon l'Association des Transformateurs de Soja d'Inde (SOPA), le Brésil a produit 169 millions de tonnes métriques de soja en 2024-2025, soulignant la disponibilité des matières premières qui pourraient soutenir la croissance future de la production de protéines à base de plantes [3]Source : Association des Transformateurs de Soja d'Inde (SOPA), "Production Mondiale de Soja", sopa.org.

Paysage Concurrentiel

Le marché mondial de la viande végane est modérément fragmenté, avec un mélange de grandes entreprises alimentaires établies et d'innovateurs spécialisés dans les produits à base de plantes se disputant des parts de marché. Les acteurs clés, notamment Beyond Meat Inc., Impossible Foods Inc., Maple Leaf Foods Inc., Conagra Brands Inc. et Tyson Foods Inc., façonnent activement le paysage concurrentiel grâce à une innovation produit continue et à une diversification du portefeuille. Tandis que les marques spécialisées mettent l'accent sur des produits à base de plantes premium de nouvelle génération, les grandes entreprises alimentaires multinationales tirent parti de leur échelle, de leurs réseaux de distribution et de leurs ressources en Recherche et Développement (R&D) pour renforcer leur présence sur le marché. Cette dynamique favorise un environnement concurrentiel où les innovateurs de niche et les géants alimentaires diversifiés coexistent, intensifiant la concurrence sur le marché.

La technologie est devenue un facteur critique sur le marché de la viande végane, les entreprises investissant de manière significative dans des techniques de traitement avancées pour améliorer la qualité des produits et la différenciation. Des innovations telles que l'extrusion à haute humidité permettent la création de textures plus réalistes ressemblant à de la viande, tandis que la fermentation de précision est utilisée pour améliorer les profils de saveur et les propriétés fonctionnelles. De plus, les avancées dans les technologies d'extension de la durée de conservation améliorent la stabilité des produits et réduisent le gaspillage alimentaire, ce qui est essentiel pour développer la production de viande à base de plantes à l'échelle mondiale. Ces avancées technologiques façonnent de plus en plus les avantages concurrentiels, car les marques capables de reproduire fidèlement l'expérience sensorielle de la viande conventionnelle sont mieux positionnées pour attirer et fidéliser les consommateurs.

Les entreprises accordent une plus grande importance aux formulations sans allergènes pour séduire une base de consommateurs plus large, en particulier ceux qui évitent le soja ou le gluten. Il y a également un intérêt croissant pour les produits véganes certifiés halal, permettant aux marques de répondre à des préférences alimentaires spécifiques et de s'étendre vers de nouveaux marchés géographiques. De plus, le développement de formats hybrides, qui combinent des protéines végétales avec des graisses cultivées ou de la mycoprotéine, gagne en dynamisme comme moyen d'améliorer le goût, la texture et la valeur nutritionnelle. Ces innovations devraient remodeler les stratégies de développement de produits et créer de nouvelles opportunités de différenciation, intensifiant davantage la concurrence sur le marché évolutif de la viande végane.

Leaders du Secteur de la Viande Végane

Beyond Meat Inc.

Impossible Foods Inc.

Maple Leaf Foods Inc.

Conagra Brands Inc.

Tyson Foods Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : The Meatless Farm Co. a lancé des Nuggets Croustillants, avec un cœur de style poulet enrobé d'une pâte tempura dorée. Le produit contient une protéine de soja de style poulet conçue pour reproduire le goût et la texture de la viande.

- Décembre 2025 : Richmond a élargi son portefeuille sans viande avec l'introduction de Veggie Tasty, une nouvelle sous-gamme de saucisses à base de légumes. Ces saucisses sont fabriquées avec 42 % de légumes, notamment du brocoli, de la carotte, du maïs doux et des pois.

- Juin 2025 : Prime Roots a dévoilé la version rénovée de ses premières charcuteries à base de plantes fraîches tranchées au Summer Fancy Food Show à New York. Ces produits sont sans gluten, sans soja, sans OGM, sans nitrates et sans ingrédients artificiels.

Portée du Rapport sur le Marché Mondial de la Viande Végane

La viande végane, ou viande à base de plantes, est un analogue de viande conçu pour imiter le goût, la texture et l'apparence de la viande d'origine animale en utilisant des ingrédients végétaux. Le marché de la viande végane est segmenté par type de produit, source, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en galettes de burger, saucisses et hot-dogs, nuggets et tendres, viandes hachées et émincées, boulettes de viande, tranches de charcuterie et autres. Sur la base de la source, le marché est segmenté en soja, blé, pois et autres. Sur la base du canal de distribution, le marché est segmenté en commerce de proximité et commerce de détail. Le segment du commerce de détail est en outre segmenté en supermarchés et hypermarchés, épiceries de proximité, magasins de vente en ligne et autres canaux de distribution. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport fournit la taille du marché et les prévisions en valeur (USD) et en volume (tonnes) pour tous les segments mentionnés.

| Galettes de Burger |

| Saucisses et Hot-Dogs |

| Nuggets et Tendres |

| Viandes Hachées et Émincées |

| Boulettes de Viande |

| Tranches de Charcuterie |

| Autres |

| Soja |

| Blé |

| Pois |

| Autres |

| Commerce de Proximité | |

| Commerce de Détail | Supermarchés et Hypermarchés |

| Épiceries de Proximité | |

| Magasins de Vente en Ligne | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Galettes de Burger | |

| Saucisses et Hot-Dogs | ||

| Nuggets et Tendres | ||

| Viandes Hachées et Émincées | ||

| Boulettes de Viande | ||

| Tranches de Charcuterie | ||

| Autres | ||

| Par Source | Soja | |

| Blé | ||

| Pois | ||

| Autres | ||

| Par Canal de Distribution | Commerce de Proximité | |

| Commerce de Détail | Supermarchés et Hypermarchés | |

| Épiceries de Proximité | ||

| Magasins de Vente en Ligne | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

À quel rythme le marché de la viande végane devrait-il croître entre 2026 et 2031 ?

Il est prévu de se développer à un CAGR de 14,55 %, passant de 12,45 milliards USD en 2026 à 24,56 milliards USD d'ici 2031.

Quel type de produit ajoutera le plus de dollars absolus aux ventes jusqu'en 2031 ?

Les boulettes de viande devraient être l'article à la croissance la plus rapide avec un CAGR de 15,69 %, ajoutant le plus grand revenu incrémental grâce à des formulations hybrides qui améliorent le juteux.

Pourquoi la protéine de pois gagne-t-elle des parts sur le soja ?

Les pois sont sans allergènes, hautement digestibles et désormais accessibles en termes de prix grâce aux ajouts de capacité de fournisseurs tels que Roquette, entraînant un CAGR de 15,43 % dans leur adoption.

Quelles régions présentent le plus fort potentiel de croissance future ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 16,43 % jusqu'en 2031, soutenu par le financement gouvernemental de la R&D en Chine et la localisation rapide des menus au Japon et en Asie du Sud-Est.

Dernière mise à jour de la page le: