Taille et part du marché des cookies végans

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

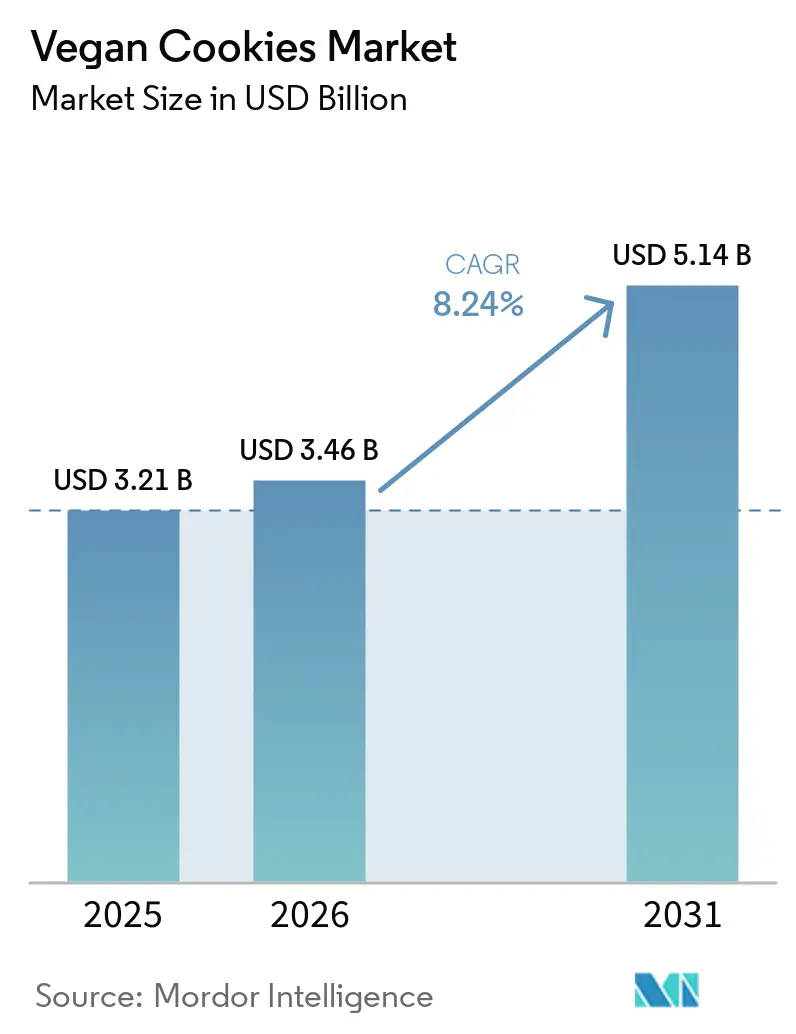

| Taille du Marché (2026) | 3.46 Milliards de dollars |

| Taille du Marché (2031) | 5.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cookies végans par Mordor Intelligence

La taille du marché des cookies végans devrait passer de 3,21 milliards USD en 2025 à 3,46 milliards USD en 2026 et devrait atteindre 5,14 milliards USD d'ici 2031, avec un CAGR de 8,24 % sur la période 2026-2031. La sensibilisation croissante des consommateurs à la santé, la défense de l'environnement et l'intérêt soutenu des investisseurs pour les protéines alternatives alimentent cette trajectoire de croissance. Par ailleurs, les politiques d'emballage favorisant de plus en plus les matériaux recyclables accélèrent cette tendance. Les entreprises introduisent des innovations telles que des noix riches en protéines, des matières grasses issues de la fermentation de précision et des sachets individuels écologiques pour améliorer le goût, la texture et la durée de conservation des cookies. Les propriétaires de marques exploitent activement les formulations pilotées par l'intelligence artificielle et mettent en œuvre des chaînes d'approvisionnement transparentes pour renforcer la confiance des consommateurs. Les consommateurs flexitariens élargissent la portée du marché, incitant les détaillants à améliorer leurs stratégies omnicanales et à positionner les snacks à base de plantes comme des options grand public. Les évolutions réglementaires, notamment le mandat de l'UE exigeant 65 % de contenu recyclé dans les emballages plastiques d'ici 2040, soutiennent activement la croissance du marché tout en encourageant des innovations en matière d'emballage durable qui correspondent aux préférences des consommateurs végans.

Principaux enseignements du rapport

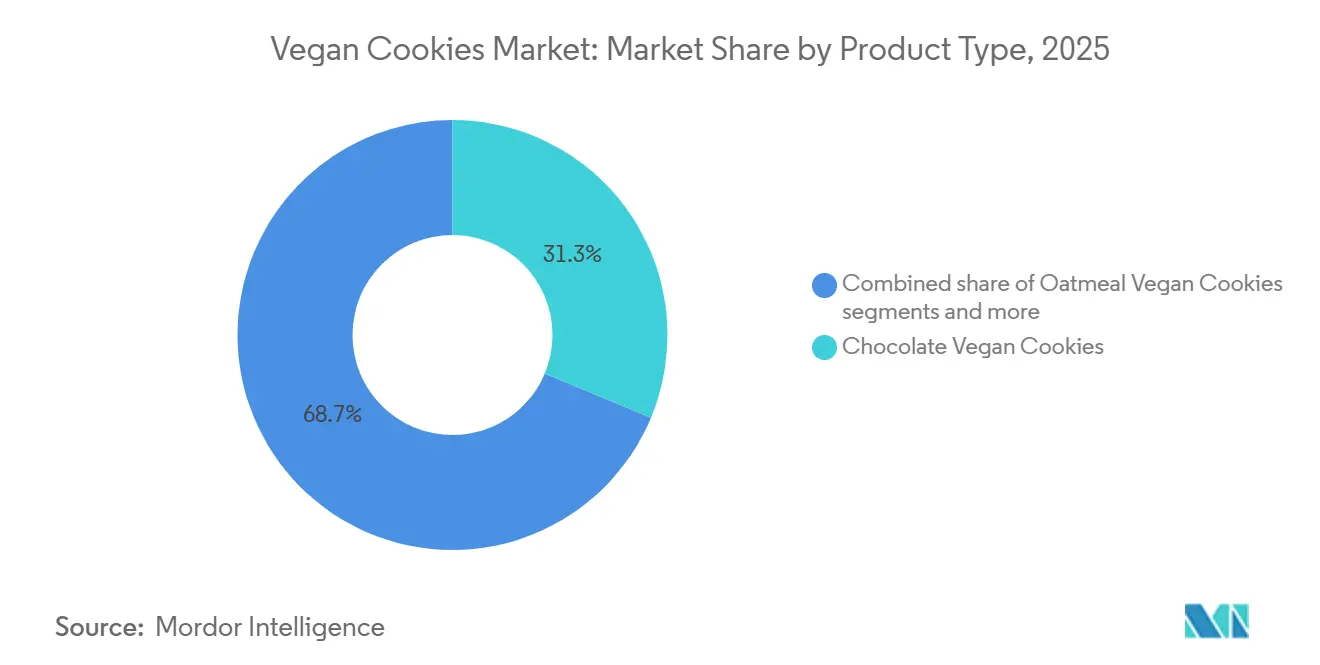

- Par type de produit, le chocolat a dominé avec une part de revenus de 31,29 % en 2025, tandis que le beurre de cacahuète devrait progresser à un CAGR de 9,01 % jusqu'en 2031.

- Par type d'ingrédient, les recettes à base de noix et de graines représentaient une part de 34,58 % en 2025, tandis que les formats à base de blé sont en voie d'atteindre un CAGR de 9,31 % durant la période 2026-2031.

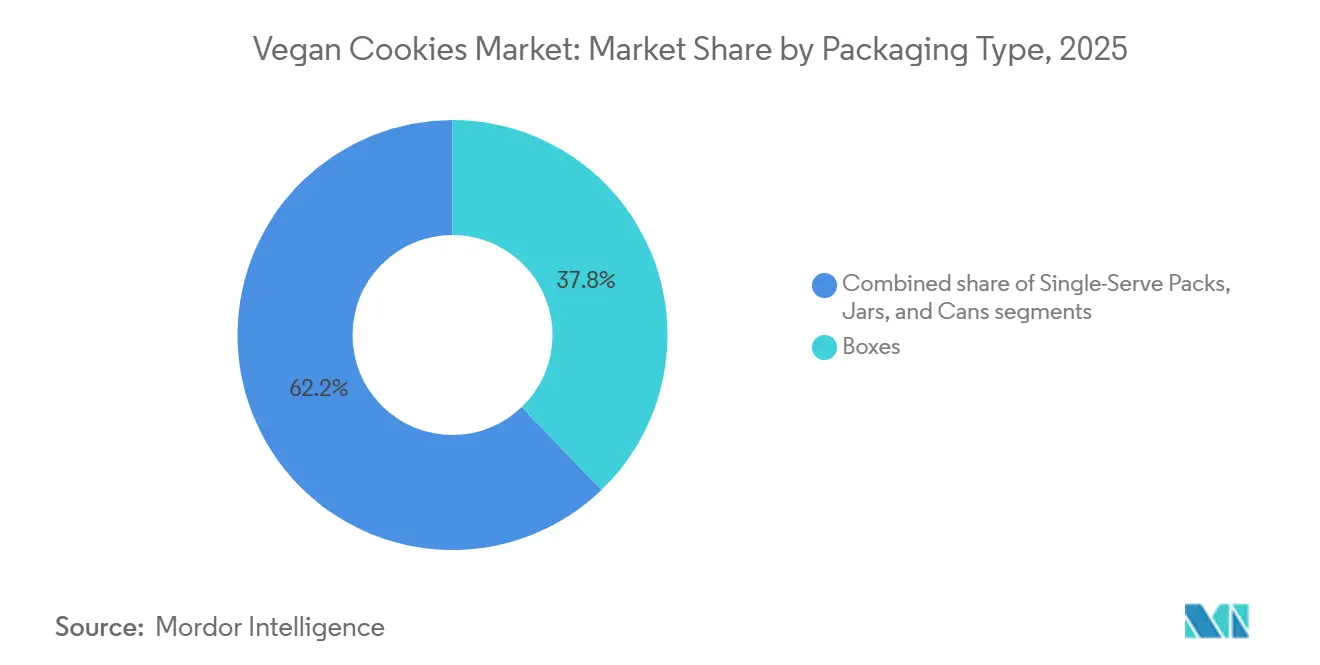

- Par type d'emballage, les boîtes ont capté une part de 37,81 % en 2025 ; les sachets individuels devraient croître à un CAGR de 9,51 % durant la période 2026-2031.

- Par canal de distribution, les supermarchés et hypermarchés détenaient une part de 39,11 % en 2025, tandis que le commerce en ligne se développe à un CAGR de 10,25 % jusqu'en 2031.

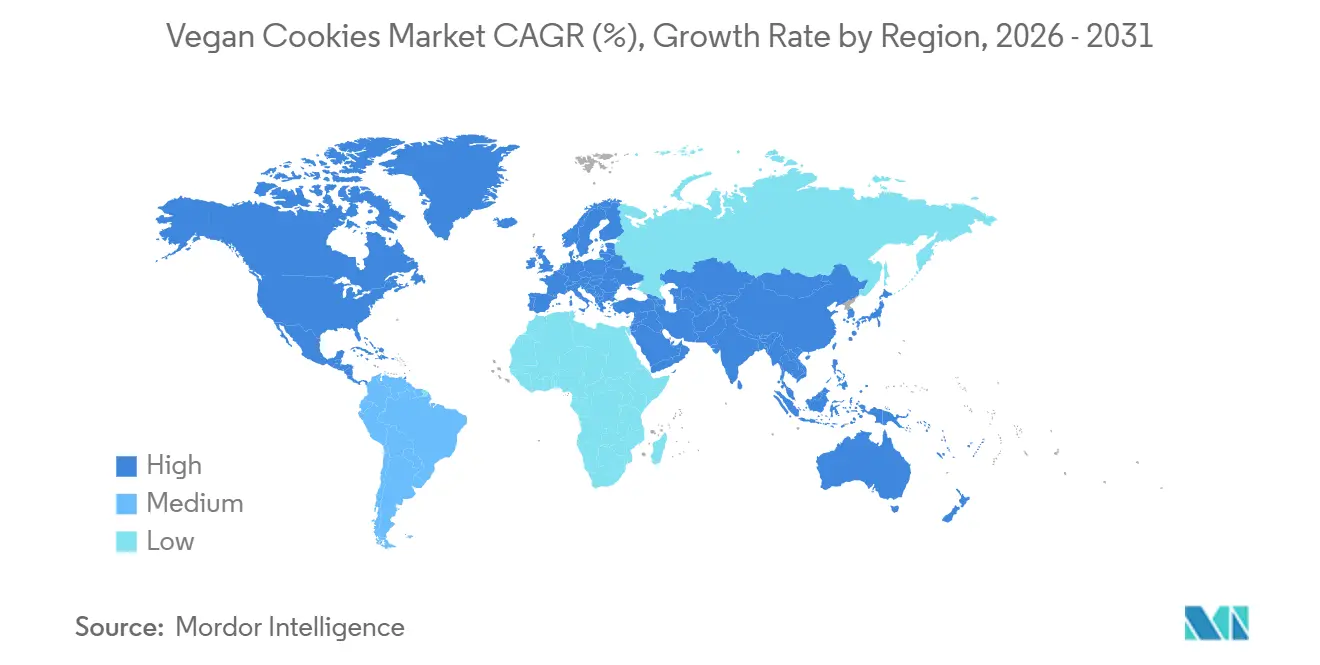

- Par géographie, l'Amérique du Nord commandait une part de 34,21 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 9,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des cookies végans

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante du mode de vie végan et à base de plantes à l'échelle mondiale | +2.1% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de snacks à étiquette propre et sans allergènes | +1.8% | L'Amérique du Nord et l'Europe sont en tête ; émergence dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Augmentation des cas d'intolérance au lactose et d'allergie aux produits laitiers | +1.5% | Mondial, plus élevé en Asie-Pacifique (prévalence de 70-90 %), en Amérique du Sud et en Afrique | Long terme (≥ 4 ans) |

| Expansion des tendances de grignotage axées sur la santé | +1.3% | Mondial, particulièrement en Amérique du Nord et en Europe ; porté par la génération Z dans toutes les régions | Moyen terme (2-4 ans) |

| Popularité croissante des produits alimentaires éthiques et sans cruauté envers les animaux | +0.9% | L'Europe et l'Amérique du Nord constituent le cœur du marché ; diffusion vers les zones urbaines d'Asie-Pacifique et d'Amérique latine | Long terme (≥ 4 ans) |

| Innovation croissante dans les ingrédients (cookies à base d'avoine, d'amande, de noix de coco) | +1.2% | Mondial, avec des pôles de recherche et développement en Amérique du Nord et en Europe ; adoption en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante du mode de vie végan et à base de plantes à l'échelle mondiale

L'adoption croissante du mode de vie végan et à base de plantes à l'échelle mondiale stimule considérablement la croissance du marché des cookies végans. Les consommateurs se tournent de plus en plus vers les régimes à base de plantes en raison de la sensibilisation à la santé, des préoccupations environnementales et des considérations éthiques liées au bien-être animal. Cette transition ne se limite plus à des groupes de consommateurs de niche, car la consommation d'aliments à base de plantes est entrée dans les habitudes alimentaires courantes. Par exemple, selon le Good Food Institute, 53 % des Américains ont déclaré avoir consommé de la viande à base de plantes à un moment donné en 2024, soulignant la pénétration généralisée des produits à base de plantes dans les régimes alimentaires quotidiens[1]Source : Good Food Institute (GFI), « La viande à base de plantes aux États-Unis », gfi.org. De plus, environ 60 % des ménages américains ont acheté un type quelconque d'aliment à base de plantes en 2024, reflétant une adoption forte et soutenue par les consommateurs dans toutes les catégories[2]Source : Good Food Institute, « Perspectives du marché de détail américain pour le secteur des produits à base de plantes », gfi.org. Cette acceptation croissante encourage les fabricants à élargir leurs offres de boulangerie végane, notamment des cookies fabriqués sans produits laitiers, sans œufs ni autres ingrédients d'origine animale.

Demande croissante de snacks à étiquette propre et sans allergènes

La demande croissante de snacks à étiquette propre et sans allergènes est un moteur majeur du marché des cookies végans. Les consommateurs recherchent de plus en plus des produits avec des ingrédients simples et reconnaissables, et un minimum d'additifs artificiels, de conservateurs ou de produits chimiques de synthèse. Cette évolution est fortement influencée par la sensibilisation croissante à la santé et les préoccupations grandissantes concernant les sensibilités et intolérances alimentaires. Les cookies végans, naturellement exempts de produits laitiers et d'œufs, sont bien positionnés pour répondre à cette demande d'alternatives sans allergènes. Selon une étude du CBI, ministère des Affaires étrangères, les produits à étiquette propre devraient constituer plus de 70 % des portefeuilles de produits en 2025 et 2026, en hausse significative par rapport à 52 % en 2021[3]Source : CBI Ministère des Affaires étrangères, « Quelles tendances offrent des opportunités », cbi.eu. Cela reflète une évolution forte à l'échelle du secteur vers la transparence et des formulations alimentaires plus saines. Les fabricants réagissent en reformulant leurs produits et en introduisant des cookies végans avec des ingrédients biologiques, non-OGM et minimalement transformés.

Augmentation des cas d'intolérance au lactose et d'allergie aux produits laitiers

L'augmentation des cas d'intolérance au lactose et d'allergie aux produits laitiers soutient considérablement l'expansion du marché des cookies végans. Une part croissante de la population mondiale éprouve des difficultés à digérer le lactose, ce qui entraîne des inconforts et restreint la consommation de produits de boulangerie conventionnels à base de produits laitiers. Parallèlement, la prévalence croissante des allergies aux protéines du lait chez les enfants et les adultes encourage davantage le passage aux alternatives sans produits laitiers. Les cookies végans, formulés sans lait, sans beurre ni autres ingrédients laitiers d'origine animale, constituent un substitut approprié pour ces consommateurs. Cela a élargi l'attrait des cookies végans au-delà des consommateurs strictement végans pour inclure les personnes sensibles à leur santé et soucieuses des allergies. Les fabricants se concentrent de plus en plus sur des formulations sans allergènes et un étiquetage clair sans produits laitiers pour répondre à cette demande. La sensibilisation croissante aux intolérances alimentaires et aux problèmes de santé liés à l'alimentation renforce encore cette tendance.

Expansion des tendances de grignotage axées sur la santé

L'expansion des tendances de grignotage axées sur la santé joue un rôle majeur dans la croissance du marché des cookies végans. Les consommateurs se détournent de plus en plus des snacks traditionnels riches en sucre et en graisses au profit d'alternatives plus saines offrant une meilleure valeur nutritionnelle. Ce changement est motivé par une sensibilisation croissante à l'obésité, au diabète et à d'autres problèmes de santé liés au mode de vie. Les cookies végans gagnent en popularité car ils sont souvent perçus comme une option plus saine en raison de leurs ingrédients à base de plantes et de leurs formulations plus propres. Les fabricants réagissent en introduisant des cookies à teneur réduite en sucre, à haute teneur en fibres, aux céréales complètes et aux édulcorants naturels. La demande de snacks fonctionnels offrant à la fois goût et nutrition augmente également parmi les professionnels actifs et les jeunes consommateurs. De plus, les consommateurs axés sur la forme physique recherchent activement des snacks à base de plantes qui correspondent à leurs objectifs de bien-être.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût plus élevé du produit par rapport aux cookies conventionnels | -1.4% | Mondial, plus aigu dans les marchés sensibles aux prix (Amérique du Sud, zones rurales d'Amérique du Nord, Asie-Pacifique en développement) | Court terme (≤ 2 ans) |

| Disponibilité limitée dans les marchés ruraux et à faibles revenus | -0.8% | Amérique du Nord rurale, Amérique du Sud, Afrique subsaharienne, Asie-Pacifique rurale | Moyen terme (2-4 ans) |

| Différences de perception du goût et de la texture par rapport aux cookies traditionnels | -0.7% | Mondial, particulièrement dans les marchés peu familiers avec les produits à base de plantes (Moyen-Orient, Europe de l'Est, Asie rurale) | Moyen terme (2-4 ans) |

| Défis liés à la conformité réglementaire et à l'étiquetage | -0.5% | Europe (directives d'étiquetage de l'UE), Amérique du Nord (FDA/CFIA), Asie-Pacifique (normes fragmentées) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût plus élevé du produit par rapport aux cookies conventionnels

Le coût plus élevé du produit par rapport aux cookies conventionnels reste un défi majeur affectant la croissance du marché des cookies végans. Les cookies végans sont souvent proposés à un prix premium en raison de l'utilisation d'ingrédients à base de plantes spécialisés tels que la farine d'amande, le lait d'avoine, l'huile de noix de coco et les édulcorants naturels. Ces ingrédients sont généralement plus coûteux que les produits laitiers traditionnels, le beurre et la farine raffinée utilisés dans les cookies conventionnels. De plus, les processus de production en petites séries et les économies d'échelle limitées contribuent davantage à l'augmentation des coûts de fabrication. Les complexités de la chaîne d'approvisionnement associées à l'approvisionnement en matières premières véganes et biologiques de haute qualité ajoutent également à la pression globale sur les prix. Par conséquent, les cookies végans sont souvent perçus comme moins abordables, en particulier dans les marchés sensibles aux prix et les économies en développement. Cette disparité de coût peut limiter l'adoption à grande échelle malgré une sensibilisation croissante à la santé et à l'éthique.

Disponibilité limitée dans les marchés ruraux et à faibles revenus

La disponibilité limitée dans les marchés ruraux et à faibles revenus restreint l'expansion plus large du marché des cookies végans. Les réseaux de distribution pour les produits de boulangerie végans et spécialisés sont souvent concentrés dans les zones urbaines dotées d'une infrastructure de vente au détail bien développée. En revanche, les régions rurales ont généralement un accès limité aux supermarchés, aux magasins de santé spécialisés et aux points de vente de boulangerie premium où les cookies végans sont couramment vendus. De plus, la faible sensibilisation aux régimes à base de plantes dans ces régions réduit la demande des consommateurs pour de tels produits. Les défis logistiques et les coûts de distribution plus élevés découragent également les fabricants de s'étendre agressivement sur ces marchés. La sensibilité aux prix dans les régions à faibles revenus rend également les cookies végans premium moins accessibles à une grande partie des consommateurs. Par conséquent, la pénétration du marché reste inégale selon les différentes zones géographiques. Cette portée limitée continue de ralentir le potentiel de croissance global du secteur des cookies végans à l'échelle mondiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du chocolat face à la disruption des produits riches en protéines

Le segment du chocolat représentait la plus grande part du marché mondial des cookies végans en 2025, contribuant à hauteur de 31,29 % du chiffre d'affaires total. La position forte de ce segment est principalement due à la forte préférence des consommateurs pour les snacks de boulangerie à base de chocolat, tant sur les marchés développés qu'émergents. Les cookies végans au chocolat ont gagné une popularité généralisée grâce à une innovation continue des produits impliquant du chocolat noir, des éclats de cacao, des pépites de chocolat et des formulations à teneur réduite en sucre. Les marques leaders introduisent de plus en plus des variantes de cookies gourmands mais à base de plantes pour attirer les consommateurs flexitariens et soucieux de leur santé. Le segment bénéficie également d'une forte visibilité en rayon dans les supermarchés, les épiceries de proximité, les magasins végans spécialisés et les plateformes de commerce électronique.

Le segment du beurre de cacahuète devrait enregistrer le CAGR le plus rapide de 9,01 % au cours de la période de prévision jusqu'en 2031. La croissance de ce segment est largement soutenue par la demande croissante des consommateurs pour des produits de snacking riches en protéines et en nutriments. Les cookies végans au beurre de cacahuète gagnent du terrain auprès des consommateurs axés sur la forme physique en raison de leur association avec les protéines végétales, les graisses saines et les bienfaits en termes de satiété. Les fabricants introduisent également des variantes de cookies au beurre de cacahuète sans gluten, riches en fibres et biologiques pour renforcer la différenciation des produits sur le marché. La popularité croissante du grignotage fonctionnel et des ingrédients à étiquette propre accélère encore l'adoption par les consommateurs des cookies végans à base de beurre de cacahuète.

Par type d'ingrédient : la suprématie des noix défiée par la renaissance du blé

Les formulations à base de noix et de graines représentaient la plus grande part du marché mondial des cookies végans en 2025, soit 34,58 % du chiffre d'affaires total. La domination de ce segment est principalement due à la préférence croissante des consommateurs pour des ingrédients de snacking riches en nutriments et à base de plantes. Les amandes, les noix de cajou, les cacahuètes, les graines de chia, les graines de lin, les graines de tournesol et les graines de courge sont de plus en plus utilisées dans les cookies végans pour améliorer la teneur en protéines, en fibres et en graisses saines. Les consommateurs manifestent également un fort intérêt pour les produits de boulangerie à étiquette propre et minimalement transformés fabriqués avec des ingrédients naturels. Les fabricants élargissent leurs portefeuilles avec des variantes de cookies à base de noix et de graines pour cibler les consommateurs soucieux de leur santé, axés sur la forme physique et flexitariens.

Le segment à base de blé devrait enregistrer le CAGR le plus rapide de 9,31 % au cours de la période de prévision de 2026 à 2031. La croissance de ce segment est soutenue par l'utilisation généralisée de la farine de blé comme ingrédient rentable et polyvalent dans la production commerciale de cookies végans. Les fabricants développent de plus en plus des cookies végans innovants à base de blé avec des textures, des saveurs et des profils nutritionnels enrichis améliorés pour attirer une base de consommateurs plus large. La demande croissante de snacks à base de plantes pratiques et abordables contribue également à l'expansion du segment à l'échelle mondiale. De plus, les avancées dans les formulations de blé complet, multigrain et de blé enrichi aident les marques à positionner leurs produits comme des alternatives plus saines dans le secteur de la boulangerie.

Par type d'emballage : l'essor des sachets individuels dans un contexte de grignotage généralisé

Les boîtes représentaient la plus grande part du marché mondial des cookies végans en 2025, captant 37,81 % du chiffre d'affaires total. La domination de ce segment d'emballage est largement attribuée à sa forte adéquation pour le placement en rayon au détail, l'emballage en vrac et la présentation premium des produits. L'emballage en boîte est largement préféré par les fabricants car il offre une meilleure protection des produits, un attrait prolongé en rayon et de meilleures opportunités de valorisation de la marque. Les consommateurs préfèrent également les cookies végans en boîte pour la consommation familiale, les cadeaux et les achats en multipacks. De plus, les supermarchés et hypermarchés stockent de manière proéminente les produits de cookies en boîte en raison des avantages plus faciles de stockage, d'empilage et d'exposition. La demande croissante de variétés de cookies végans premium, biologiques et assortis soutient encore l'expansion continue des formats d'emballage en boîte sur les marchés mondiaux.

Les sachets individuels devraient enregistrer le CAGR le plus rapide de 9,51 % jusqu'en 2031. La croissance de ce segment est principalement due à la demande croissante des consommateurs pour des options de snacking pratiques, portables et à portion contrôlée. Les modes de vie chargés, la consommation croissante en déplacement et la préférence grandissante pour un grignotage sain encouragent les fabricants à élargir leurs offres de cookies végans en sachets individuels. Ces formats d'emballage sont particulièrement populaires auprès des professionnels actifs, des étudiants, des consommateurs axés sur la forme physique et des voyageurs à la recherche de solutions de snacking rapides. Les marques utilisent également les sachets individuels pour introduire des produits en taille d'essai et élargir l'accessibilité des consommateurs via les épiceries de proximité, les distributeurs automatiques et les plateformes de vente en ligne.

Par canal de distribution : le commerce en ligne perturbe l'hégémonie des supermarchés

Les supermarchés et hypermarchés représentaient la plus grande part du marché mondial des cookies végans en 2025, soit 39,11 % du chiffre d'affaires total. La forte domination de ce canal de distribution est due à la large disponibilité des produits, à l'affluence élevée des consommateurs et à la forte visibilité des produits de snacking végans dans les chaînes de distribution organisées. Ces formats de vente au détail offrent aux consommateurs un accès à une large gamme de marques de cookies végans, de saveurs, de tailles d'emballage et de remises promotionnelles en un seul endroit. Les fabricants accordent également la priorité aux supermarchés et hypermarchés car ils offrent une forte exposition en rayon et soutiennent le comportement d'achat impulsif. Les placements de produits en magasin, les campagnes promotionnelles et les sections dédiées aux aliments santé contribuent davantage à des volumes de ventes plus élevés dans ce canal.

Le commerce en ligne devrait enregistrer le CAGR le plus rapide de 10,25 % jusqu'en 2031. La croissance rapide de ce segment est principalement soutenue par l'adoption croissante des achats numériques et la préférence croissante des consommateurs pour des services de livraison à domicile pratiques. Les plateformes de commerce électronique offrent aux consommateurs un accès facile à un large portefeuille de produits de cookies végans, notamment des variantes premium, biologiques, sans gluten et spécialisées qui peuvent avoir une disponibilité hors ligne limitée. Les canaux de vente en ligne permettent également aux marques d'interagir directement avec les consommateurs via des modèles d'abonnement, des recommandations personnalisées et des stratégies de marketing numérique ciblées. La pénétration croissante des smartphones, l'expansion de l'accessibilité à Internet et les systèmes de paiement numérique sécurisés accélèrent encore les achats de snacks végans en ligne à l'échelle mondiale.

Analyse géographique

L'Amérique du Nord représentait la plus grande part du marché mondial des cookies végans en 2025, contribuant à hauteur de 34,21 % du chiffre d'affaires total. La domination de la région est principalement due à la forte sensibilisation des consommateurs aux régimes à base de plantes, aux aliments à étiquette propre et aux tendances de grignotage axées sur la santé. Les États-Unis et le Canada ont connu une forte demande de produits de boulangerie végans en raison de la croissance de la population végane, végétarienne et flexitarienne. Les grands fabricants alimentaires et les marques émergentes à base de plantes lancent continuellement des produits de cookies végans innovants avec des formulations biologiques, sans gluten et sans allergènes pour répondre aux préférences évolutives des consommateurs. La forte présence de chaînes de distribution organisées, de magasins de santé spécialisés et d'une infrastructure de commerce électronique avancée soutient encore la croissance du marché dans la région.

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 9,44 % jusqu'en 2031. L'urbanisation rapide, l'évolution des habitudes alimentaires et la sensibilisation croissante à la santé parmi les consommateurs sont des facteurs majeurs qui stimulent l'expansion du marché dans la région. Des pays tels que la Chine, l'Inde, le Japon, la Corée du Sud et l'Australie connaissent une adoption croissante des produits alimentaires à base de plantes et sans produits laitiers parmi les jeunes groupes de consommateurs. La hausse des revenus disponibles et l'expansion des populations de classe moyenne soutiennent également des dépenses plus élevées pour les produits de snacking premium et spécialisés, notamment les cookies végans. Les fabricants élargissent de plus en plus leur présence régionale grâce à de nouveaux lancements de produits, des partenariats de vente en ligne et des innovations de saveurs localisées adaptées aux préférences des consommateurs asiatiques.

L'Europe représente un marché important pour les cookies végans en raison de la forte préférence des consommateurs pour les produits alimentaires durables, biologiques et à base de plantes. Des pays tels que l'Allemagne, le Royaume-Uni, la France et les Pays-Bas ont connu une croissance substantielle de la consommation de boulangerie végane, soutenue par une sensibilisation environnementale croissante et les tendances des aliments à étiquette propre. L'Amérique du Sud émerge progressivement comme un marché prometteur, portée par une urbanisation croissante, une infrastructure de vente au détail en expansion et un intérêt grandissant pour des alternatives de snacking plus saines parmi les jeunes consommateurs. Au Moyen-Orient et en Afrique, la croissance du marché est soutenue par une exposition croissante aux tendances alimentaires internationales, une sensibilisation accrue à la santé et une disponibilité croissante des produits végans dans les supermarchés et les magasins de détail spécialisés.

Paysage concurrentiel

Le marché mondial des cookies végans présente un paysage concurrentiel très fragmenté, caractérisé par la présence de nombreuses multinationales alimentaires, de marques de boulangerie régionales, de startups émergentes à base de plantes et de fabricants de snacks végans spécialisés. La concurrence sur le marché s'intensifie à mesure que les entreprises se concentrent de plus en plus sur l'innovation produit, les formulations d'ingrédients premium et le positionnement à étiquette propre pour renforcer leur présence sur le marché. Les acteurs leaders introduisent activement de nouvelles saveurs, des variantes sans gluten, des formulations riches en protéines et des produits sans allergènes pour répondre aux préférences évolutives des consommateurs. Le marché connaît également une forte concurrence de la part des marques de boulangerie végane artisanales et de niche qui mettent l'accent sur les ingrédients biologiques, la durabilité et la production en petites séries.

Les grandes entreprises opérant sur le marché des cookies végans investissent de plus en plus dans des partenariats stratégiques, des lancements de produits, des fusions, des acquisitions et des initiatives d'expansion géographique pour renforcer leur positionnement concurrentiel. Les entreprises se concentrent sur l'innovation en matière d'ingrédients impliquant la farine d'avoine, la farine d'amande, le sucre de noix de coco, les protéines végétales et les édulcorants naturels pour améliorer la valeur nutritionnelle et la différenciation des produits. Les fabricants accordent également la priorité aux solutions d'emballage durable et aux pratiques d'approvisionnement éthique pour répondre à la demande croissante des consommateurs pour des produits respectueux de l'environnement.

Les entreprises établies de boulangerie et de snacking entrent dans le segment végan par le biais de stratégies de diversification de marque pour capitaliser sur le secteur alimentaire à base de plantes en croissance rapide. De plus, les campagnes de marketing numérique agressives, les collaborations avec des influenceurs et les promotions de marque sur les réseaux sociaux deviennent des outils concurrentiels importants pour attirer les consommateurs plus jeunes et soucieux de leur santé. La disponibilité croissante des cookies végans dans les points de vente au détail grand public encourage également les entreprises à renforcer l'efficacité de leur chaîne d'approvisionnement et leurs capacités de production à grande échelle.

Leaders du secteur des cookies végans

Lenny & Larry's, LLC

Flowers Foods, Inc.

Partake Foods, Inc.

Mondelez International, Inc.

Lotus Bakeries NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Rubicon a lancé ses nouveaux cookies végans aux pépites de chocolat chez Whole Foods Market, répondant directement à la demande croissante de produits végans premium parmi les consommateurs grand public. En introduisant le produit chez Whole Foods, Rubicon a mis en évidence l'acceptation croissante des produits végans sur le marché grand public et a souligné l'importance des listes d'ingrédients propres pour répondre aux attentes des consommateurs.

- Juin 2025 : Lidl, sous sa marque Tower Gate, a introduit des biscuits végans de style BN en saveurs « Chocolat Crémeux » et « Vanille Crémeuse ». Ces cookies, conçus pour reproduire les biscuits sandwich traditionnels, ont été entièrement fabriqués à base de plantes, les rendant adaptés à un plus large éventail de consommateurs. Ce lancement reflétait la réponse stratégique de Lidl à la popularité croissante des produits de boulangerie végans à marque propre et à la préférence croissante des consommateurs pour les options à base de plantes.

- Février 2025 : Doughlicious a élargi son portefeuille de snacks à base de plantes avec le lancement d'une nouvelle gamme de cookies végans moelleux prêts à consommer ciblant le segment croissant du grignotage en déplacement. L'entreprise a introduit quatre saveurs, notamment Double Pépites de Chocolat, Caramel Salé, Pépites de Chocolat et Granola Banane, renforçant la diversification des produits dans la catégorie de la boulangerie végane.

- Janvier 2025 : Les Girl Scouts ont élargi leurs offres de cookies végans pour la saison 2025, conservant des favoris comme les Thin Mints et les Caramel Chocolate Chip avec des formulations certifiées véganes. Ces cookies présentent désormais des recettes améliorées, notamment des variantes sans gluten et adaptées aux personnes allergiques.

Périmètre du rapport sur le marché mondial des cookies végans

Les cookies végans sont des produits de snacking de boulangerie à base de plantes fabriqués sans l'utilisation d'ingrédients d'origine animale tels que le lait, le beurre, les œufs, le miel ou d'autres composants à base de produits laitiers. Le marché des cookies végans est segmenté par type de produit, type d'ingrédient, type d'emballage, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en cookies végans au chocolat, cookies végans à l'avoine, cookies végans au beurre de cacahuète, cookies sandwich et fourrés à la crème et autres cookies végans. Par type d'ingrédient, le marché est segmenté en à base de noix et de graines, à base de blé et autre type d'ingrédient. Par type d'emballage, le marché est segmenté en sachets individuels, boîtes, bocaux et canettes. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins spécialisés, magasins de vente en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées en termes de valeur (millions USD).

| Cookies végans au chocolat |

| Cookies végans à l'avoine |

| Cookies végans au beurre de cacahuète |

| Cookies sandwich et fourrés à la crème |

| Autres cookies végans |

| À base de noix et de graines |

| À base de blé |

| Autre type d'ingrédient |

| Sachets individuels |

| Boîtes |

| Bocaux |

| Canettes |

| Supermarchés/Hypermarchés |

| Magasins spécialisés |

| Magasins de vente en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Cookies végans au chocolat | |

| Cookies végans à l'avoine | ||

| Cookies végans au beurre de cacahuète | ||

| Cookies sandwich et fourrés à la crème | ||

| Autres cookies végans | ||

| Par type d'ingrédient | À base de noix et de graines | |

| À base de blé | ||

| Autre type d'ingrédient | ||

| Par type d'emballage | Sachets individuels | |

| Boîtes | ||

| Bocaux | ||

| Canettes | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Magasins spécialisés | ||

| Magasins de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des cookies végans ?

La taille du marché des cookies végans a atteint 3,46 milliards USD en 2026 et est en bonne voie pour atteindre 5,14 milliards USD d'ici 2031.

Quel est le taux de croissance prévu pour les cookies végans sur la période 2026-2031 ?

Le marché devrait afficher un CAGR de 8,24 % jusqu'en 2031.

Quel type de produit se vend le plus en matière de cookies végans ?

Les variantes au chocolat ont dominé avec une part de 31,29 % des ventes en 2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à environ 9,44 % de CAGR jusqu'en 2031, portée par de larges populations intolérantes au lactose et l'adoption urbaine des produits à base de plantes.

Pourquoi les sachets individuels gagnent-ils en popularité ?

Les consommateurs à la recherche d'un contrôle des portions et de snacks en déplacement stimulent un CAGR de 9,51 % pour les formats en sachets individuels.

Dernière mise à jour de la page le: