ビーガンクッキー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

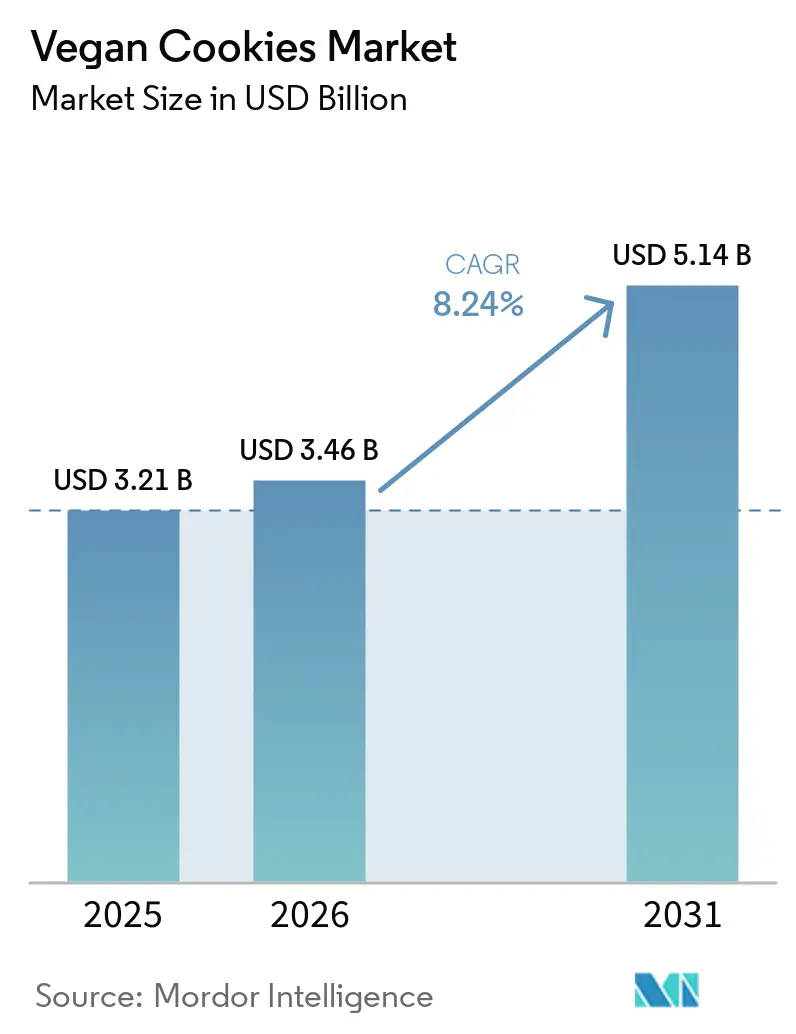

| 市場規模 (2026) | 3.46 十億米ドル |

| 市場規模 (2031) | 5.14 十億米ドル |

| 成長率 (2026 - 2031) | 8.24% CAGR |

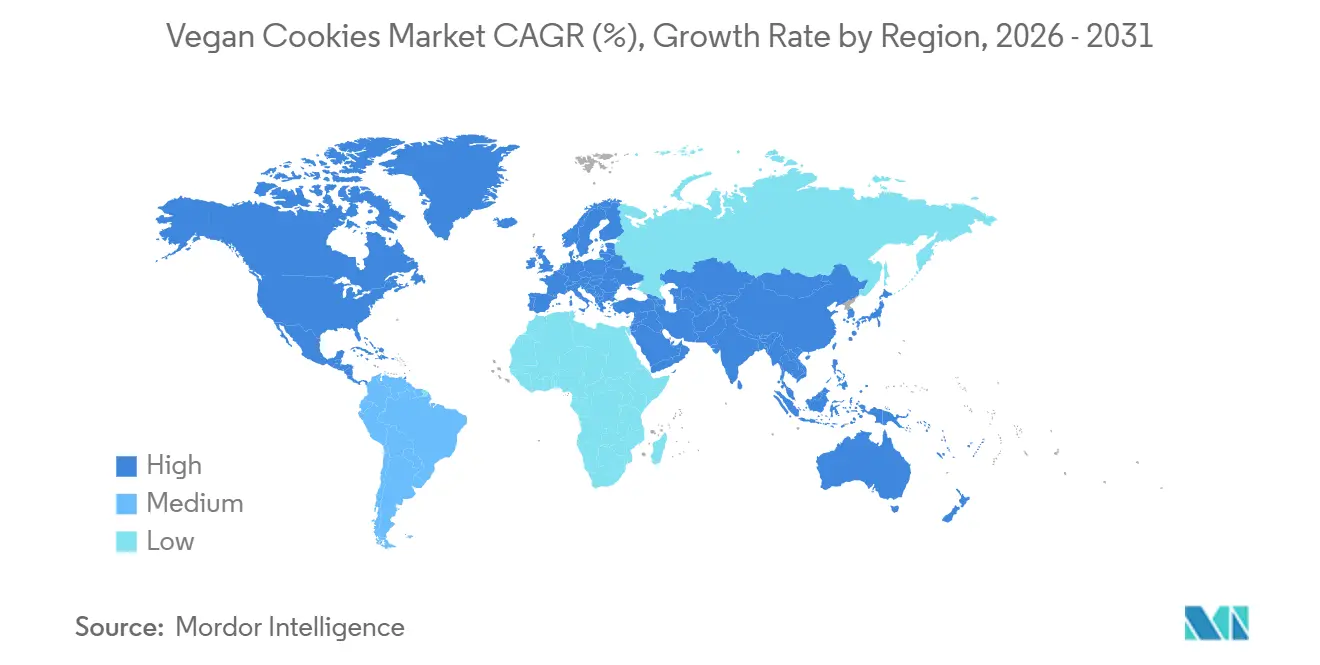

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビーガンクッキー市場分析

ビーガンクッキーの市場規模は、2025年の32億1,000万米ドルから2026年には34億6,000万米ドルに成長し、2026年から2031年にかけてCAGR 8.24%で2031年までに51億4,000万米ドルに達すると予測されています。消費者の健康意識の高まり、環境保護への取り組み、代替タンパク質への継続的な投資家の注目がこの成長軌道を牽引しています。さらに、リサイクル素材を優先する包装政策がこのトレンドを加速させています。企業はタンパク質豊富なナッツ、精密発酵脂肪、環境に優しいシングルサーブパックなどの革新を導入し、クッキーの味、食感、賞味期限を改善しています。ブランドオーナーはAI主導の処方を積極的に活用し、透明なサプライチェーンを実装して消費者の信頼を強化しています。フレキシタリアン消費者が市場のリーチを拡大しており、小売業者はオムニチャネル戦略を強化し、植物性スナックを主流の選択肢として位置づけるよう促されています。特に2040年までにプラスチック包装に65%のリサイクル素材を義務付けるEUの規制変更は、市場成長を積極的に支援しながら、ビーガン消費者の嗜好に合致した持続可能な包装革新を促進しています。

主要レポートのポイント

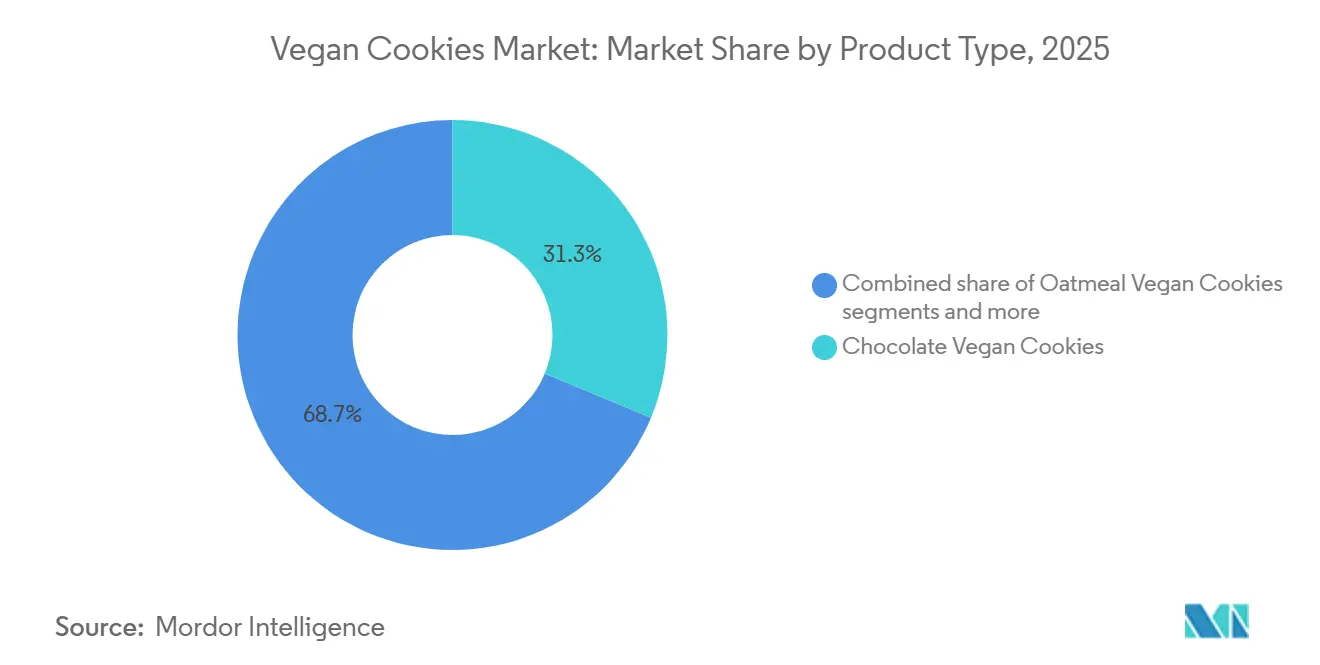

- 製品タイプ別では、チョコレートが2025年に31.29%の収益シェアでトップとなり、ピーナッツバターは2031年までにCAGR 9.01%で成長すると予測されています。

- 原材料タイプ別では、ナッツ・種子ベースのレシピが2025年に34.58%のシェアを占め、小麦ベースの形式は2026年から2031年にかけてCAGR 9.31%で成長する見込みです。

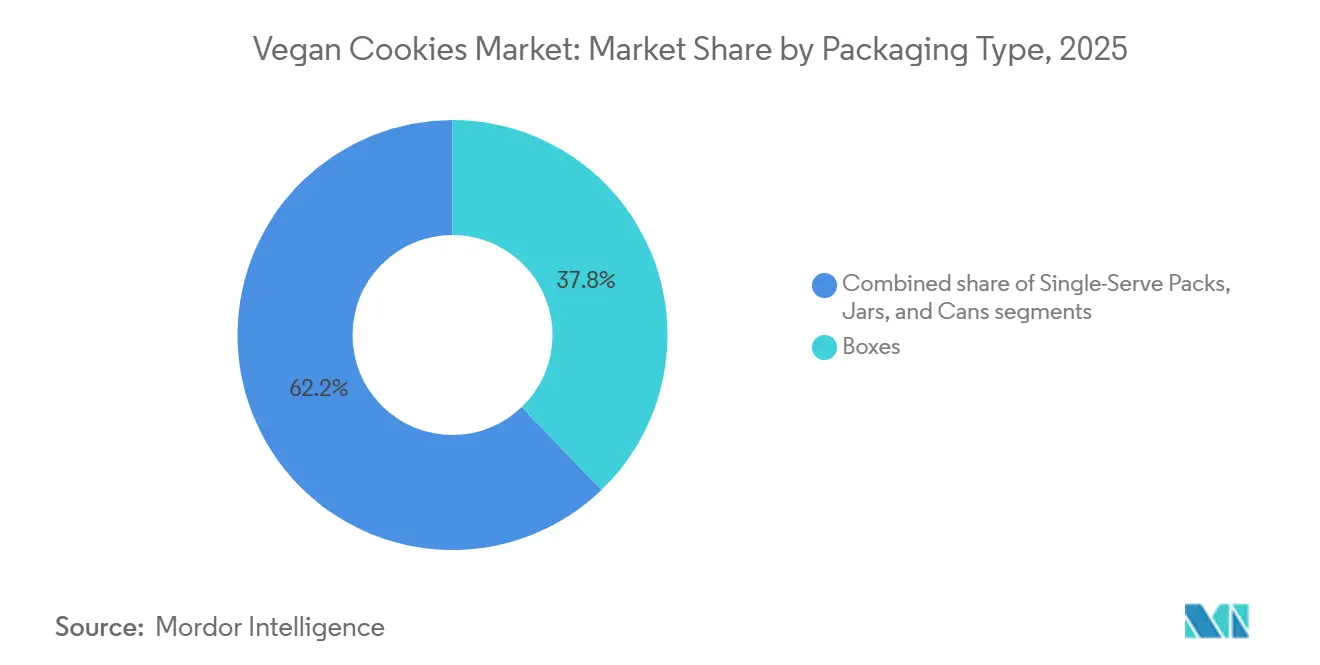

- 包装タイプ別では、箱が2025年に37.81%のシェアを獲得し、シングルサーブパックは2026年から2031年にかけてCAGR 9.51%で成長すると予測されています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に39.11%のシェアを保有しており、オンライン小売は2031年までにCAGR 10.25%で拡大しています。

- 地域別では、北米が2025年に34.21%のシェアを占め、アジア太平洋は2031年までにCAGR 9.44%で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のビーガンクッキー市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的なビーガンおよび植物性ライフスタイルの採用増加 | +2.1% | 北米、欧州、都市部のアジア太平洋に集中したグローバル | 中期(2〜4年) |

| クリーンラベルおよびアレルゲンフリースナックへの需要増加 | +1.8% | 北米と欧州がリード、アジア太平洋の都市部で新興 | 短期(2年以内) |

| 乳糖不耐症および乳製品アレルギー症例の増加 | +1.5% | グローバル、アジア太平洋(70〜90%の有病率)、南米、アフリカで最も高い | 長期(4年以上) |

| 健康志向のスナッキングトレンドの拡大 | +1.3% | グローバル、特に北米と欧州、全地域でZ世代が牽引 | 中期(2〜4年) |

| 倫理的かつクルエルティフリー食品の人気上昇 | +0.9% | 欧州と北米がコア、都市部のアジア太平洋とラテンアメリカへの波及 | 長期(4年以上) |

| 原材料の革新増加(オート麦、アーモンド、ココナッツベースのクッキー) | +1.2% | グローバル、北米と欧州に研究開発拠点、アジア太平洋での採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的なビーガンおよび植物性ライフスタイルの採用増加

世界的なビーガンおよび植物性ライフスタイルの採用増加は、ビーガンクッキー市場の成長を大幅に牽引しています。消費者は健康意識、持続可能性への懸念、動物福祉に関する倫理的考慮から、植物性食事へのシフトを強めています。この移行はもはやニッチな消費者グループに限定されておらず、植物性食品の消費は主流の食習慣に浸透しています。例えば、グッドフードインスティテュートによると、2024年にアメリカ人の53%が植物性肉を消費したと報告しており、植物性製品が日常の食事に広く浸透していることが示されています[1]出典:グッドフードインスティテュート(GFI)、「米国における植物性肉」、gfi.org。さらに、2024年には米国の世帯の約60%が何らかの植物性食品を購入しており、カテゴリー全体にわたる強力で持続的な消費者採用を反映しています[2]出典:グッドフードインスティテュート、「植物性産業の米国小売市場インサイト」、gfi.org。この高まる受容は、乳製品、卵、その他の動物由来原材料を使用しないクッキーを含むビーガンベーカリー製品の拡充をメーカーに促しています。

クリーンラベルおよびアレルゲンフリースナックへの需要増加

クリーンラベルおよびアレルゲンフリースナックへの需要増加は、ビーガンクッキー市場の主要な牽引力です。消費者はシンプルで認識しやすい原材料を使用し、人工添加物、保存料、合成化学物質を最小限に抑えた製品をますます求めています。このシフトは、健康意識の高まりと食品過敏症および不耐症に関する懸念の増大によって強く影響されています。乳製品や卵を自然に含まないビーガンクッキーは、アレルゲンフリーの代替品に対するこの需要を満たすのに適した位置にあります。CBI外務省の調査によると、クリーンラベル製品は2025年および2026年に製品ポートフォリオの70%以上を占めると予測されており、2021年の52%から大幅に上昇しています[3]出典:CBI外務省、「どのようなトレンドが機会を提供するか」、cbi.eu。これは、透明性と健康的な食品処方に向けた業界全体の強いシフトを反映しています。メーカーは製品を再処方し、有機、非遺伝子組み換え、最小限に加工された原材料を使用したビーガンクッキーを導入することで対応しています。

乳糖不耐症および乳製品アレルギー症例の増加

乳糖不耐症および乳製品アレルギー症例の増加は、ビーガンクッキー市場の拡大を大幅に支援しています。世界人口の増加する割合が乳糖の消化に困難を経験しており、不快感を引き起こし、従来の乳製品ベースのベーカリー製品の消費を制限しています。これと並行して、子供と大人の間での牛乳タンパク質アレルギーの有病率の増加が、乳製品フリーの代替品へのシフトをさらに促進しています。牛乳、バター、その他の動物由来乳製品原材料を使用せずに処方されたビーガンクッキーは、これらの消費者に適した代替品を提供します。これにより、ビーガンクッキーの魅力は厳格なビーガン消費者を超えて、健康に敏感でアレルギーを意識した個人にまで広がっています。メーカーはこの需要に応えるため、アレルゲンフリーの処方と明確な乳製品フリーのラベリングにますます注力しています。食品不耐症および食事関連の健康問題に対する意識の高まりが、このトレンドをさらに強化しています。

健康志向のスナッキングトレンドの拡大

健康志向のスナッキングトレンドの拡大は、ビーガンクッキー市場の成長を形成する上で重要な役割を果たしています。消費者は従来の高糖・高脂肪スナックから、より優れた栄養価を提供する健康的な代替品へとますますシフトしています。この変化は、肥満、糖尿病、その他の生活習慣関連の健康状態に対する意識の高まりによって牽引されています。ビーガンクッキーは、植物性原材料とクリーンな処方により、より健康的な選択肢として認識されることが多いため、人気を集めています。メーカーは、砂糖を減らし、食物繊維が豊富で、全粒穀物と天然甘味料を使用したクッキーを導入することで対応しています。味と栄養の両方を提供する機能性スナックへの需要も、働く専門家や若い消費者の間で増加しています。さらに、フィットネス志向の消費者は、ウェルネス目標に合致した植物性スナックを積極的に求めています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来のクッキーと比較した製品コストの高さ | -1.4% | グローバル、価格に敏感な市場(南米、北米農村部、発展途上のアジア太平洋)で最も深刻 | 短期(2年以内) |

| 農村部および低所得市場での限られた入手可能性 | -0.8% | 北米農村部、南米、サハラ以南アフリカ、アジア太平洋農村部 | 中期(2〜4年) |

| 従来のクッキーと比較した味と食感の認識の違い | -0.7% | グローバル、植物性への親しみが低い市場(中東、東欧、アジア農村部)で特に顕著 | 中期(2〜4年) |

| 規制およびラベリングコンプライアンスの課題 | -0.5% | 欧州(EUラベリング指令)、北米(FDA・カナダ食品検査庁)、アジア太平洋(断片化した基準) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来のクッキーと比較した製品コストの高さ

従来のクッキーと比較した製品コストの高さは、ビーガンクッキー市場の成長に影響を与える主要な課題であり続けています。ビーガンクッキーは、アーモンド粉、オーツミルク、ココナッツオイル、天然甘味料などの特殊な植物性原材料の使用により、プレミアム価格が設定されることが多いです。これらの原材料は、従来のクッキーに使用される乳製品、バター、精製小麦粉よりも一般的に高価です。さらに、小ロット生産プロセスと規模の経済の限界が製造コストの上昇にさらに寄与しています。高品質なビーガンおよびオーガニック原材料の調達に関連するサプライチェーンの複雑さも、全体的な価格圧力に加わっています。その結果、ビーガンクッキーは特に価格に敏感な市場や発展途上経済では手頃でないと認識されることが多いです。このコスト格差は、健康と倫理的意識が高まっているにもかかわらず、大衆市場への普及を制限する可能性があります。

農村部および低所得市場での限られた入手可能性

農村部および低所得市場での限られた入手可能性は、ビーガンクッキー市場のより広い拡大を制限しています。ビーガンおよび特殊ベーカリー製品の流通ネットワークは、小売インフラが整備された都市部に集中していることが多いです。対照的に、農村地域では、ビーガンクッキーが一般的に販売されるスーパーマーケット、専門健康食品店、プレミアムベーカリー店へのアクセスが限られています。さらに、これらの地域での植物性食事に対する認識の低さが、そのような製品に対する消費者需要を減少させています。物流上の課題と高い流通コストが、メーカーがこれらの市場に積極的に拡大することをさらに妨げています。低所得地域での価格感度も、プレミアムビーガンクッキーを多くの消費者にとってアクセスしにくくしています。その結果、市場浸透は異なる地理的地域にわたって不均一なままです。この限られたリーチは、世界的なビーガンクッキー産業の全体的な成長ポテンシャルを引き続き遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:チョコレートの優位性とタンパク質豊富な製品による変革

チョコレートセグメントは2025年に世界のビーガンクッキー市場で最大のシェアを占め、総収益の31.29%を占めました。このセグメントの強い地位は、主に先進国市場と新興市場の両方でチョコレートベースのベーカリースナックに対する高い消費者嗜好によって牽引されています。ビーガンチョコレートクッキーは、ダークチョコレート、カカオニブ、チョコレートチップ、砂糖を減らした処方を含む継続的な製品革新により、広く人気を集めています。主要ブランドは、フレキシタリアンおよび健康志向の消費者を引き付けるために、贅沢でありながら植物性のクッキーバリアントをますます導入しています。このセグメントはまた、スーパーマーケット、コンビニエンスストア、専門ビーガンストア、電子商取引プラットフォームにわたる強い小売可視性の恩恵を受けています。

ピーナッツバターセグメントは、2031年までの予測期間中に最も速いCAGR 9.01%を記録すると予測されています。このセグメントの成長は、タンパク質豊富で栄養密度の高いスナック製品に対する消費者需要の増加によって大きく支えられています。ピーナッツバタービーガンクッキーは、植物性タンパク質、健康的な脂肪、満腹感の利点との関連から、フィットネス志向の消費者の間で支持を集めています。メーカーはまた、市場での製品差別化を強化するために、グルテンフリー、高食物繊維、オーガニックのピーナッツバタークッキーバリアントを導入しています。機能性スナッキングとクリーンラベル原材料の人気の高まりが、ピーナッツバターベースのビーガンクッキーの消費者採用をさらに加速させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

原材料タイプ別:ナッツの優位性と小麦の復活による挑戦

ナッツ・種子ベースの処方は2025年に世界のビーガンクッキー市場で最大のシェアを占め、総収益の34.58%を占めました。このセグメントの優位性は、主に栄養豊富で植物性のスナック原材料に対する消費者嗜好の高まりによって牽引されています。アーモンド、カシューナッツ、ピーナッツ、チアシード、亜麻仁、ひまわりの種、かぼちゃの種は、タンパク質、食物繊維、健康的な脂肪含有量を高めるためにビーガンクッキーにますます使用されています。消費者はまた、天然原材料で作られたクリーンラベルで最小限に加工されたベーカリー製品への強い関心を示しています。メーカーは、健康志向、フィットネス志向、フレキシタリアン消費者をターゲットにするために、ナッツ・種子ベースのクッキーバリアントでポートフォリオを拡大しています。

小麦ベースのセグメントは、2026年から2031年の予測期間中に最も速いCAGR 9.31%を記録すると予測されています。このセグメントの成長は、商業用ビーガンクッキー生産において費用対効果が高く汎用性の高い原材料として小麦粉が広く使用されていることによって支えられています。メーカーは、より広い消費者基盤を引き付けるために、改善された食感、風味、強化された栄養プロファイルを持つ革新的な小麦ベースのビーガンクッキーをますます開発しています。手頃で便利な植物性スナックへの需要の高まりも、世界的なセグメント拡大に貢献しています。さらに、全粒小麦、マルチグレイン、強化小麦処方の進歩が、ブランドがベーカリーセクター内でより健康的な代替品として製品を位置づけるのを助けています。

包装タイプ別:スナック化の中でのシングルサーブの急増

箱は2025年に世界のビーガンクッキー市場で最大のシェアを占め、総収益の37.81%を獲得しました。この包装セグメントの優位性は、小売棚への配置、バルク包装、プレミアム製品プレゼンテーションへの強い適合性に大きく起因しています。箱包装は、より優れた製品保護、延長された棚の魅力、改善されたブランディング機会を提供するため、メーカーに広く好まれています。消費者もまた、家族消費、贈り物目的、マルチパック購入のために箱入りビーガンクッキーを好みます。さらに、スーパーマーケットとハイパーマーケットは、保管、積み重ね、展示の利点が容易なため、箱入りクッキー製品を目立つように陳列しています。プレミアム、オーガニック、アソートビーガンクッキーバリアントへの需要の高まりが、世界市場全体で箱ベースの包装形式の継続的な拡大をさらに支援しています。

シングルサーブパックは、2031年までにCAGR 9.51%で最も速い成長を記録すると予測されています。このセグメントの成長は、主に便利で携帯可能で分量管理されたスナックオプションに対する消費者需要の高まりによって牽引されています。忙しいライフスタイル、外出先での消費の増加、健康的なスナッキングへの嗜好の高まりが、メーカーにシングルサーブビーガンクッキー製品を拡大させています。これらの包装形式は、コンビニエンスストア、自動販売機、オンライン小売プラットフォームを通じて迅速なスナックソリューションを求める働く専門家、学生、フィットネス志向の消費者、旅行者の間で特に人気があります。ブランドはまた、シングルサーブパックを活用してトライアルサイズの製品を導入し、消費者のアクセシビリティを拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:電子商取引がスーパーマーケットの覇権を崩す

スーパーマーケットおよびハイパーマーケットは2025年に世界のビーガンクッキー市場で最大のシェアを占め、総収益の39.11%を占めました。この流通チャネルの強い優位性は、組織化された小売チェーン全体でのビーガンスナック製品の広範な製品入手可能性、高い消費者来店数、強い可視性によって牽引されています。これらの小売形式は、消費者が一か所で幅広いビーガンクッキーブランド、フレーバー、包装サイズ、プロモーション割引にアクセスできるようにします。メーカーはまた、強い棚露出を提供し、衝動購買行動を支援するため、スーパーマーケットとハイパーマーケットを優先しています。店内製品配置、プロモーションキャンペーン、専用健康食品セクションが、このチャネル内での販売量の増加にさらに貢献しています。

オンライン小売は、2031年までにCAGR 10.25%で最も速い成長を記録すると予測されています。このセグメントの急速な成長は、主にデジタルショッピングの採用増加と便利な自宅配送サービスに対する消費者嗜好の高まりによって支えられています。電子商取引プラットフォームは、オフラインでの入手可能性が限られている可能性のあるプレミアム、オーガニック、グルテンフリー、特殊バリアントを含む幅広いビーガンクッキー製品ポートフォリオへの容易なアクセスを消費者に提供します。オンライン小売チャネルはまた、サブスクリプションモデル、パーソナライズされた推奨、ターゲットを絞ったデジタルマーケティング戦略を通じて、ブランドが消費者と直接関与することを可能にします。スマートフォンの普及拡大、インターネットアクセスの拡大、安全なデジタル決済システムが、世界的なオンラインビーガンスナック購入をさらに加速させています。

地域分析

北米は2025年に世界のビーガンクッキー市場で最大のシェアを占め、総収益の34.21%を占めました。この地域の優位性は、主に植物性食事、クリーンラベル食品、健康志向のスナッキングトレンドに関する高い消費者意識によって牽引されています。米国とカナダは、ビーガン、ベジタリアン、フレキシタリアン人口基盤の増加により、ビーガンベーカリー製品への強い需要を目撃しています。主要食品メーカーと新興植物性ブランドは、進化する消費者嗜好に応えるために、オーガニック、グルテンフリー、アレルゲンフリーの処方を持つ革新的なビーガンクッキー製品を継続的に発売しています。組織化された小売チェーン、専門健康食品店、高度な電子商取引インフラの強い存在が、この地域全体の市場成長をさらに支援しています。

アジア太平洋は、2031年までにCAGR 9.44%で最も速い成長を記録すると予測されています。急速な都市化、食習慣の変化、消費者の健康意識の高まりが、この地域の市場拡大を牽引する主要な要因です。中国、インド、日本、韓国、オーストラリアなどの国々では、若い消費者グループの間で植物性および乳製品フリー食品の採用が増加しています。可処分所得の増加と拡大する中産階級人口も、ビーガンクッキーを含むプレミアムおよび特殊スナック製品への支出増加を支援しています。メーカーは、アジアの消費者嗜好に合わせたローカライズされたフレーバー革新、新製品発売、オンライン小売パートナーシップを通じて、地域的な存在感をますます拡大しています。

欧州は、持続可能、オーガニック、植物性食品に対する強い消費者嗜好により、ビーガンクッキーの重要な市場を代表しています。ドイツ、英国、フランス、オランダなどの国々では、環境意識の高まりとクリーンラベル食品トレンドに支えられ、ビーガンベーカリー消費の実質的な成長が見られています。南米は、都市化の進展、小売インフラの拡大、若い消費者の間での健康的なスナック代替品への関心の高まりに牽引され、有望な市場として徐々に台頭しています。中東・アフリカでは、国際的な食品トレンドへの露出の増加、健康意識の高まり、スーパーマーケットや専門小売店でのビーガン製品の入手可能性の拡大が市場成長を支援しています。

競合環境

世界のビーガンクッキー市場は、多数の多国籍食品企業、地域ベーカリーブランド、新興植物性スタートアップ、専門ビーガンスナックメーカーの存在を特徴とする高度に断片化した競合環境を示しています。企業が市場での存在感を強化するために製品革新、プレミアム原材料処方、クリーンラベルポジショニングにますます注力するにつれ、市場競争は激化しています。主要プレーヤーは、進化する消費者嗜好に応えるために、新しいフレーバー、グルテンフリーバリアント、高タンパク処方、アレルゲンフリー製品を積極的に導入しています。市場はまた、オーガニック原材料、持続可能性、小ロット生産を重視する職人的でニッチなビーガンベーカリーブランドからの強い競争を目撃しています。

ビーガンクッキー市場で事業を展開する主要企業は、競合ポジショニングを強化するために、戦略的パートナーシップ、製品発売、合併、買収、地理的拡大イニシアチブへの投資をますます増やしています。企業は、栄養価と製品差別化を高めるために、オーツ粉、アーモンド粉、ココナッツシュガー、植物性タンパク質、天然甘味料を含む原材料革新に注力しています。メーカーはまた、環境に責任ある製品に対する消費者需要の高まりに合わせるために、持続可能な包装ソリューションと倫理的な調達慣行を優先しています。

確立されたベーカリーおよびスナック企業は、急速に成長する植物性食品産業を活用するために、ブランド多様化戦略を通じてビーガンセグメントに参入しています。さらに、積極的なデジタルマーケティングキャンペーン、インフルエンサーコラボレーション、ソーシャルメディアベースのブランドプロモーションが、若い健康志向の消費者を引き付けるための重要な競争ツールになっています。主流の小売店でのビーガンクッキーの入手可能性の増加も、企業がサプライチェーンの効率と大規模生産能力を強化するよう促しています。

ビーガンクッキー産業のリーダー企業

Lenny & Larry's, LLC

Flowers Foods, Inc.

Partake Foods, Inc.

Mondelez International, Inc.

Lotus Bakeries NV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Rubiconは、主流の消費者の間でプレミアムビーガン菓子への需要の高まりに直接対応するため、Whole Foods Marketで新しいビーガンチョコレートチップクッキーを発売しました。Whole Foods での製品導入により、Rubiconは主流市場でのビーガン製品の受容の高まりを示し、消費者の期待に応えるためのクリーンな原材料リストの重要性を強調しました。

- 2025年6月:Lidlは、Tower Gateブランドの下、「チョコレートクリーミー」と「バニラクリーミー」フレーバーのBNスタイルのビーガンビスケットを導入しました。従来のサンドイッチスタイルのビスケットを再現するように設計されたこれらのクッキーは、完全に植物性で作られており、より幅広い消費者に適しています。この発売は、プライベートラベルビーガンベーカリー製品の人気の高まりと植物性オプションに対する消費者嗜好の増加に対するLidlの戦略的対応を反映しています。

- 2025年2月:Doughliciousは、成長する外出先スナッキングセグメントをターゲットにした新しいビーガンソフトベイクドクッキーのレンジを発売し、植物性スナックポートフォリオを拡大しました。同社はダブルチョコレートチップ、ソルテッドキャラメル、チョコレートチップ、バナナグッドグラノラを含む4つのフレーバーを導入し、ビーガンベーカリーカテゴリー内での製品多様化を強化しました。

- 2025年1月:ガールスカウトは、2025年シーズンのビーガンクッキー製品を拡大し、シンミンツやキャラメルチョコレートチップなどの人気商品を認定ビーガン処方で継続しました。これらのクッキーは現在、グルテンフリーおよびアレルゲンフレンドリーバリアントを含む改善されたレシピを特徴としています。

世界のビーガンクッキー市場レポートの範囲

ビーガンクッキーは、牛乳、バター、卵、蜂蜜、その他の乳製品ベースの成分などの動物由来原材料を一切使用せずに作られた植物性焼き菓子スナック製品です。ビーガンクッキー市場は、製品タイプ、原材料タイプ、包装タイプ、流通チャネル、地域別にセグメント化されています。製品タイプに基づき、市場はチョコレートビーガンクッキー、オートミールビーガンクッキー、ピーナッツバタービーガンクッキー、サンドイッチおよびクリームフィルドクッキー、その他のビーガンクッキーにセグメント化されています。原材料タイプ別では、市場はナッツ・種子ベース、小麦ベース、その他の原材料タイプにセグメント化されています。包装タイプ別では、市場はシングルサーブパック、箱、瓶、缶にセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、専門店、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額(百万米ドル)で行われています。

| チョコレートビーガンクッキー |

| オートミールビーガンクッキー |

| ピーナッツバタービーガンクッキー |

| サンドイッチおよびクリームフィルドクッキー |

| その他のビーガンクッキー |

| ナッツ・種子ベース |

| 小麦ベース |

| その他の原材料タイプ |

| シングルサーブパック |

| 箱 |

| 瓶 |

| 缶 |

| スーパーマーケット・ハイパーマーケット |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | チョコレートビーガンクッキー | |

| オートミールビーガンクッキー | ||

| ピーナッツバタービーガンクッキー | ||

| サンドイッチおよびクリームフィルドクッキー | ||

| その他のビーガンクッキー | ||

| 原材料タイプ別 | ナッツ・種子ベース | |

| 小麦ベース | ||

| その他の原材料タイプ | ||

| 包装タイプ別 | シングルサーブパック | |

| 箱 | ||

| 瓶 | ||

| 缶 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ビーガンクッキー市場の現在の規模はどのくらいですか?

ビーガンクッキー市場規模は2026年に34億6,000万米ドルに達し、2031年までに51億4,000万米ドルに達する見込みです。

2026年から2031年にかけてのビーガンクッキーの予想成長率はどのくらいですか?

市場は2031年までにCAGR 8.24%を記録すると予測されています。

どの製品タイプが最もビーガンクッキーを販売していますか?

チョコレートバリアントが2025年の販売の31.29%のシェアで優位を占めました。

どの地域が最も速く成長していますか?

アジア太平洋は、大規模な乳糖不耐症人口と都市部での植物性採用に牽引され、2031年までにCAGR約9.44%で成長する見込みです。

シングルサーブパックが人気を集めている理由は何ですか?

分量管理と外出先スナックを求める消費者が、シングルサーブ形式のCAGR 9.51%を牽引しています。

最終更新日: