Taille et part du marché du pétrole et gaz en Ouzbékistan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.01 Milliards de dollars |

| Taille du Marché (2026) | 1.05 Milliards de dollars |

| Taille du Marché (2031) | 1.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.06% CAGR |

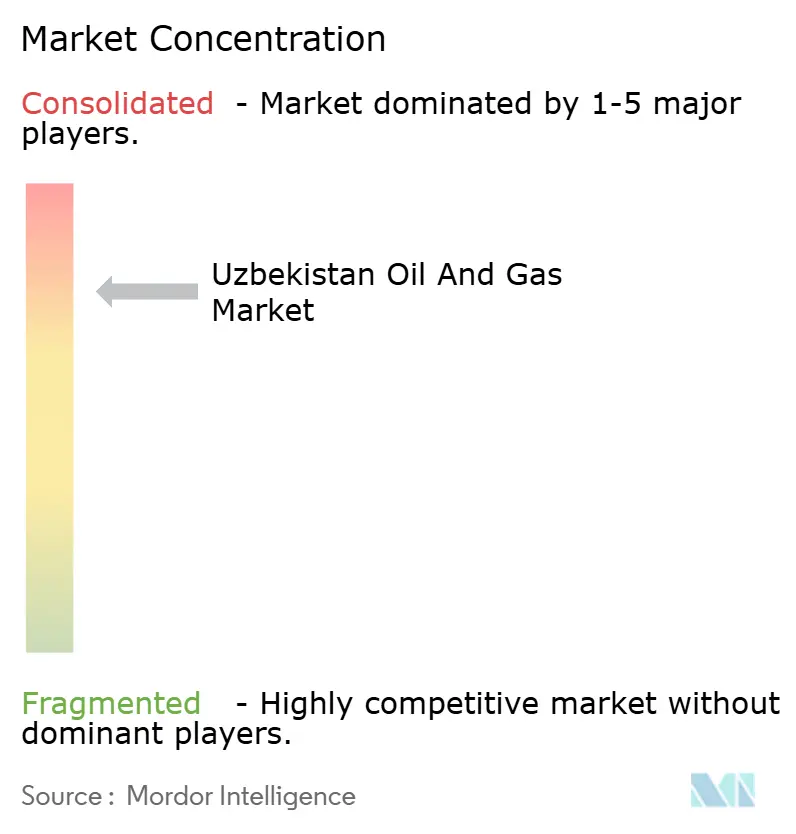

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du pétrole et gaz en Ouzbékistan par Mordor Intelligence

La taille du marché du pétrole et gaz en Ouzbékistan est estimée à 1,05 milliard USD en 2026, en hausse par rapport à la valeur 2025 de 1,01 milliard USD, avec des projections pour 2031 atteignant 1,28 milliard USD, progressant à un TCAC de 4,06 % sur la période 2026-2031.

Cette croissance reflète une réorientation portée par les politiques publiques, passant des exportations de gaz brut vers la valorisation domestique, des recettes stables de droits de transit, et des flux continus de capitaux étrangers via des accords de partage de production. La consolidation en amont, la modernisation des pipelines intermédiaires et les projets aval de gaz-à-liquides ancrent conjointement les perspectives à moyen terme, même si les champs matures déclinent. La hausse de la demande industrielle de gaz, les nouveaux pilotes de champs pétroliers numériques et la libéralisation tarifaire élargissent davantage les sources de revenus pour les entreprises disposées à moderniser leurs opérations et à adopter l'analyse de données. Parallèlement, la position géographique centrale de l'Ouzbékistan maintient l'attrait économique des projets de transit, amortissant le système contre les vents contraires à court terme sur la production.

Principaux enseignements du rapport

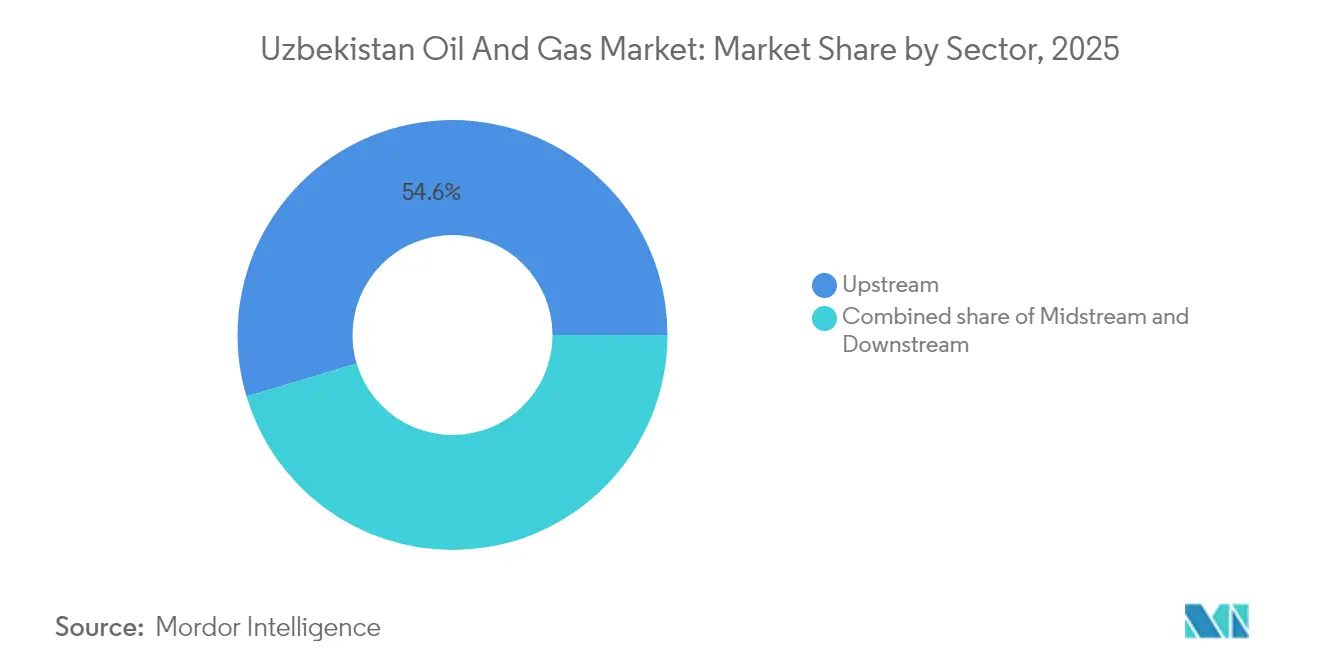

- Par secteur, les activités en amont représentaient 54,62 % de la part du marché du pétrole et gaz en Ouzbékistan en 2025, tandis que le secteur intermédiaire a enregistré la croissance la plus forte avec un TCAC de 6,55 % jusqu'en 2031.

- Par localisation, les actifs terrestres dominaient le marché du pétrole et gaz en Ouzbékistan avec une part de 94,55 % en 2025, et les activités offshore, bien que modestes, devraient progresser à un TCAC de 4,78 % jusqu'en 2031.

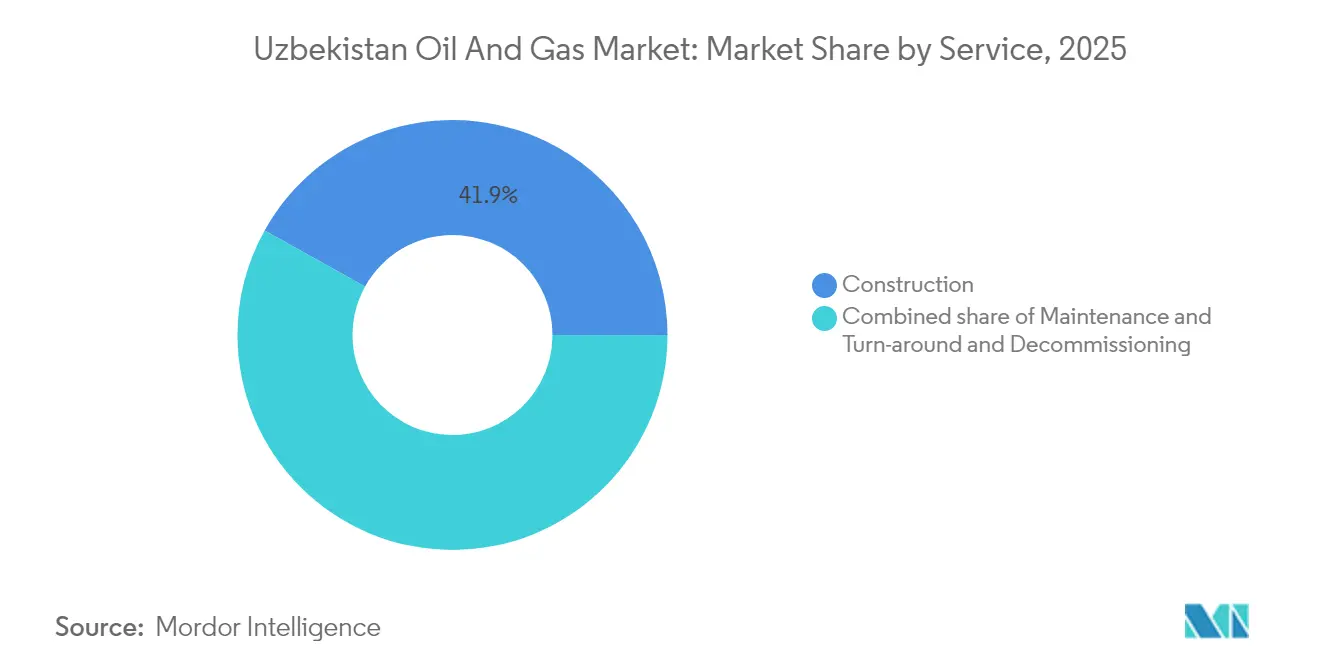

- Par service, la construction représentait 41,92 % des revenus 2025, tandis que les services de maintenance et d'arrêt technique progressent au rythme le plus rapide, avec un TCAC de 4,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du pétrole et gaz en Ouzbékistan

Analyse de l'impact des facteurs favorables*

| Facteur favorable | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse de la demande intérieure de gaz provenant des industries à forte intensité énergétique | +0.6% | National, avec concentration dans les zones industrielles de Tachkent et Samarcande | Moyen terme (2-4 ans) |

| Incitations gouvernementales à l'investissement étranger en amont (accords de partage de production, avantages fiscaux) | +0.5% | National, avec focus sur le plateau d'Oustiourd et le bassin de l'Amou-Daria | Long terme (≥ 4 ans) |

| Position de transit stratégique stimulant les investissements dans les pipelines | +0.4% | Corridors régionaux : routes de transit Chine-Europe, Russie-Asie du Sud | Long terme (≥ 4 ans) |

| Plan de l'État pour mettre fin aux exportations de gaz, favorisant les projets GTL et pétrochimiques en aval | +0.7% | National, avec développement précoce dans les régions de Kachkadaria et Sourkhandaria | Moyen terme (2-4 ans) |

| Déréglementation des prix du gaz en gros permettant l'entrée du secteur privé | +0.3% | National, avec mise en œuvre pilote dans les principaux centres urbains | Court terme (≤ 2 ans) |

| Pilotes de champs pétroliers numériques dans la région de Boukhara-Khiva utilisant la gestion des réservoirs par intelligence artificielle | +0.2% | Bassin de Boukhara-Khiva, expansion potentielle vers la vallée de Fergana | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande intérieure de gaz provenant des industries à forte intensité énergétique

Entre 2016 et 2021, la consommation industrielle d'électricité a augmenté de 57,6 milliards de kWh à 74,9 milliards de kWh, à mesure que les cimenteries, aciéries et usines chimiques ont accru leur production.[1]Rédaction de Kun.uz, « La demande énergétique industrielle augmente en Ouzbékistan », kun.uz Les entreprises à forte intensité énergétique absorbent désormais environ 40 % de la production nationale de gaz, contre 35 % en 2020, ce qui resserre l'équilibre intérieur et soutient une tarification premium pour les volumes traités. Les importations acheminées via le Kazakhstan devraient atteindre 11 milliards de mètres cubes par an d'ici 2026 pour combler l'écart d'approvisionnement croissant. Ce déficit justifie des investissements accélérés dans le traitement du gaz, la compression et la distribution du dernier kilomètre. Le ministère de l'Énergie anticipe une demande supplémentaire de 8 à 10 milliards de m³ d'ici 2030, concentrée principalement autour des parcs industriels de Tachkent et de Samarcande.

Incitations gouvernementales à l'investissement étranger en amont

Une loi sur le sous-sol adoptée en 2024 a éliminé de nombreux goulets d'étranglement administratifs et offert des exonérations fiscales de 15 ans pour les projets dépassant 100 millions USD. Ces mesures ont débloqué 2 milliards USD d'engagements fermes en douze mois, inversant une décennie de sous-investissement dans l'exploration. Les opérateurs internationaux bénéficient de garanties de récupération des coûts et d'un amortissement accéléré, ce qui améliore sensiblement leurs taux de rendement interne dans les perspectives de schiste techniquement complexes du plateau d'Oustiourd. Les règles de contenu local fixées à 30 % orientent toujours les achats vers les fournisseurs locaux, préservant la création d'emplois et les transferts de compétences. Des incitations à plus long terme rassurent également les prêteurs, en allongeant les durées de la dette et en réduisant les coûts d'emprunt pour les programmes de travaux sur les zones d'exploration frontière.

Position de transit stratégique stimulant les investissements dans les pipelines

La position centrale de l'Ouzbékistan soutient 470 millions USD de modernisations de pipelines engagées, visant des flux bidirectionnels vers la Chine, l'Europe et l'Asie du Sud. Le réseau Asie centrale–Centre devrait traiter 10 à 15 milliards de m³ en mode flux inversé d'ici 2027, dégageant des droits de transit de 5 à 12 millions USD annuellement pour l'opérateur Uztransgaz. Les projets comprennent le doublement de la capacité de stockage de Gazli et l'installation de systèmes de détection de fuites numériques conformes aux protocoles de sécurité de l'UE. Les recettes de transit offrent un flux de revenus quasi fixe, qui protège partiellement les recettes de l'État des fluctuations des prix en amont. Associé aux accords trilatéraux de transport signés avec le Turkménistan et l'Azerbaïdjan en 2025, ce développement positionne le pays comme un hub gazier régional fiable.

Plan de l'État pour mettre fin aux exportations de gaz, favorisant les projets GTL et pétrochimiques en aval

Un décret présidentiel impose la réorientation de 15 à 20 milliards de m³ de gaz précédemment exporté vers des matières premières pétrochimiques domestiques à partir de 2025. Les projets phares comprennent le complexe méthanol-à-oléfines de Karakul d'une valeur de 5 milliards USD et une unité de carburants de synthèse capable de produire 1,5 million de tonnes par an (tpa), hissant l'Ouzbékistan au rang de cinquième plus grande localisation GTL mondiale. Des matières premières captives à des prix réglementés réduisent le risque sur les flux de trésorerie pour les investisseurs tout en protégeant l'État de la volatilité des cycles de matières premières. La substitution aux importations de polymères et de solvants, évaluée à plus de 1 milliard USD par an, pourrait contribuer à réduire le déficit commercial et à renforcer les réserves de devises étrangères. Ce pivot stimule également des marchés auxiliaires—tels que la logistique, les produits chimiques spéciaux et les services d'ingénierie—amplifiant les multiplicateurs en aval dans l'ensemble de l'économie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Vieillissement des champs pétroliers avec hausse des coûts d'extraction | -0.5% | Champs historiques de la vallée de Fergana et du bassin de Boukhara-Khiva | Court terme (≤ 2 ans) |

| Insuffisance des infrastructures de pipelines et de stockage | -0.4% | National, notamment dans les zones de production éloignées du Karakalpakstan | Moyen terme (2-4 ans) |

| Pénuries de gaz hivernales exerçant une pression sur les plafonds de prix au détail | -0.3% | National, avec impact aigu dans les régions du nord lors des pics de demande | Court terme (≤ 2 ans) |

| Limites de convertibilité des devises retardant le rapatriement des bénéfices pour les compagnies pétrolières internationales | -0.2% | National, affectant tous les projets d'investissement étranger | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement des champs pétroliers avec hausse des coûts d'extraction

Des taux de déclin de 8 à 12 % par an dans les réservoirs historiques augmentent les coûts d'extraction de 15 à 25 USD par baril équivalent pétrole.[2]Rédaction du Tashkent Times, « Les champs vieillissants pèsent sur la production gazière ouzbèke », tashkenttimes.uz Les perspectives 2025 d'Uzbekneftegaz de 26,5 milliards de m³ sont inférieures de 2,8 milliards de m³ au plan 2024, soulignant le frein que les actifs matures imposent aux volumes nationaux. Le capital nécessaire pour les puits de remplissage géologique et les installations de traitement des eaux excède les flux de trésorerie internes, risquant de différer la maintenance et d'entraîner des arrêts non planifiés. Des coûts d'extraction plus élevés compriment les marges et réduisent les liquidités disponibles pour le réinvestissement, ce qui peut à son tour ralentir la modernisation de toute la chaîne d'approvisionnement. Sans l'adoption généralisée de la récupération améliorée et de l'optimisation de la production assistée par intelligence artificielle, la production pourrait rester en deçà des objectifs, tempérant la trajectoire de croissance du marché du pétrole et gaz en Ouzbékistan.

Insuffisance des infrastructures de pipelines et de stockage

De nombreux gazoducs principaux datent de l'époque soviétique, et les goulets d'étranglement réduisent de 5 à 8 % l'approvisionnement potentiel lors des pics de demande hivernale. Gazli, le principal site de stockage du pays, fonctionne à pleine capacité chaque janvier, limitant les options d'équilibrage de charge et forçant des importations de dernière minute à des prix spot élevés. Les champs éloignés du Karakalpakstan brûlent ou torchent encore du gaz associé d'une valeur allant jusqu'à 80 millions USD par an en raison de réseaux de collecte incomplets. La mise à niveau des lignes aux normes d'intégrité modernes coûtera entre 2 et 3 milliards USD d'ici 2030, une dépense qui entre en concurrence avec les investissements dans les nouveaux puits et raffineries. En attendant, les interruptions de flux et les pénuries saisonnières maintiennent les prix de gros volatils, compliquant les prévisions de demande pour les centrales électriques et les acheteurs industriels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : Consolidation en amont au milieu de l'expansion intermédiaire

Les opérations en amont ont continué de générer 54,62 % des revenus 2025, mais un déclin naturel dans les bassins matures oriente les capitaux vers des projets intermédiaires qui progressent à un TCAC de 6,55 %. La taille du marché du pétrole et gaz en Ouzbékistan liée au secteur intermédiaire est appelée à s'accroître à mesure que la modernisation du réseau Asie centrale–Centre, les nouvelles stations de compression et les lignes d'alimentation en matières premières gaz-à-liquides absorbent les volumes d'exportation redirigés. La consolidation parmi les opérateurs de champs s'accélère, car les coûts d'extraction plus élevés favorisent les entreprises disposant de ressources financières et d'avantages technologiques. Les modèles de réservoirs basés sur l'intelligence artificielle utilisés dans les pilotes de Boukhara-Khiva ont amélioré la disponibilité de 15 à 20 %, soulignant la valeur des flux de travail numériques.

Des campagnes sismiques modernes et des puits ultra-profonds ont porté la production de Sanoat Energetika Guruhi à 350 % entre 2019 et 2025, validant le rendement de l'exploration basée sur les données dans des gisements vieillissants. À mesure que les usines GTL et pétrochimiques entrent en service, leurs contrats d'achat stables déplacent les centres de profit plus loin en aval. Les prestataires de services s'adaptent, proposant des suites de maintenance prédictive et de gestion de projet intégrée plutôt que des services de forage traditionnels. Collectivement, ces évolutions remodèlent le marché du pétrole et gaz en Ouzbékistan, rendant les marges intermédiaires et l'intégration en aval tout aussi critiques que la production brute de barils.

Par localisation : Dominance terrestre avec un potentiel offshore limité

Les actifs terrestres représentaient 94,55 % du chiffre d'affaires 2025, reflétant la géographie enclavée de l'Ouzbékistan et les réserves peu profondes dans sa portion de la mer d'Aral. Les perspectives offshore affichent un TCAC modeste de 4,78 %, insuffisant pour modifier sensiblement la composition du portefeuille, mais pertinent en tant que preuve de concept pour les techniques à faible impact en eaux peu profondes. La part du marché du pétrole et gaz en Ouzbékistan liée aux actifs terrestres reste inégalée ; cependant, la hausse des engagements en matière de carbone pourrait inciter les opérateurs à décarboner en électrifiant les plateformes de forage et en réduisant le torchage dans les bassins à fort trafic, comme Fergana.

Dans le plateau d'Oustiourd, l'attrait de 47 milliards de tonnes de ressources de schiste enthousiasme les majors à la recherche de barils à long terme, malgré les obstacles de transport. Le forage y requiert une logistique de routes de glace, du télé-forage et des unités de traitement modulaires, ce qui augmente les dépenses d'investissement (capex) de 25 à 40 % au-dessus des moyennes du bassin. Néanmoins, de nouvelles découvertes sous-sel pourraient compenser le déclin des gisements historiques si elles sont associées à des extensions de gazoducs principaux soutenues par l'État. Les mandats environnementaux sont plus stricts suite au Code de 2021, obligeant les opérateurs à installer des systèmes de traitement des eaux et de protection de la faune sous peine de sanctions. Ces facteurs maintiennent collectivement la prééminence terrestre tout en repoussant la frontière vers des zones techniquement plus exigeantes.

Par service : La construction en tête malgré la croissance de la maintenance

La construction a maintenu une part de revenus de 41,92 % en 2025, les mégaprojets—des boucles de pipelines à l'usine MTO de Karakul d'une valeur de 5 milliards USD—soutenant la demande en ingénierie, approvisionnement et travaux civils. Pourtant, les travaux de maintenance et d'arrêt technique gagnent en dynamisme avec un TCAC de 4,98 %, à mesure que les usines et pipelines mis en service il y a deux ou trois décennies approchent de la mi-vie. Les plateformes d'analyse prédictive qui identifient l'usure des compresseurs ou la corrosion avant une défaillance permettent aux prestataires de services de justifier des contrats à prix premium.

Les grandes entreprises mondiales comme Schlumberger et Halliburton développent leurs centres technologiques à Tachkent pour localiser les diagnostics et le support de surveillance à distance, en respectant la règle des 30 % de contenu local tout en intégrant des flux de travail avancés. Les entrepreneurs ouzbeks de plus petite taille remportent des sous-lots pour les tâches d'échafaudage, de soudure et d'instrumentation, acquérant ainsi des transferts de compétences au passage. Le déclassement reste un marché de niche mais prendra de l'ampleur une fois que les grands champs approcheront de leur limite économique, ouvrant un autre segment de revenus. Combinées, ces évolutions diversifient les sources de revenus des services et approfondissent le vivier de talents qui sous-tend la compétitivité future du marché du pétrole et gaz en Ouzbékistan.

Analyse géographique

L'Ouzbékistan chevauche les principaux corridors gaziers est-ouest et nord-sud reliant la Sibérie, le Turkménistan, la Chine et l'Asie du Sud—un positionnement qui fait du transit une couverture contre les risques de revenus. Le nouvel accord tripartite entre le Turkménistan et l'Azerbaïdjan, signé en août 2025, pourrait augmenter le débit jusqu'à 30 % au cours de la prochaine décennie. La capacité de flux inversé sur la ligne Asie centrale–Centre permet des importations depuis la Russie lorsque l'approvisionnement intérieur est tendu, avec des volumes projetés à 11 milliards de m³ par an d'ici 2026.

Sur le plan interne, la dotation en ressources est inégale : Boukhara-Khiva détient environ 60 % du gaz restant, tandis que les champs pétroliers de Fergana nécessitent des injections de vapeur et des injections de polymères pour freiner un déclin à deux chiffres. Les provinces du nord souffrent de déficits hivernaux car les lignes vieillissantes restreignent les flux de pointe ; par conséquent, les plafonds de prix au détail restent en place, faussant les signaux de prix et décourageant l'investissement privé dans la distribution. Le plan d'aménagement spatial du gouvernement vise à associer les lignes de transit à des lignes d'embranchement régionales, conciliant viabilité commerciale et accès équitable.

L'activité non conventionnelle s'intensifie dans le vaste plateau d'Oustiourd, peu peuplé, où les gisements de schiste pourraient assurer une production pluridécennale une fois les infrastructures nécessaires en place. Par ailleurs, l'expansion continue du stockage à Gazli devrait augmenter le gaz de travail d'1 milliard de m³, atténuant la volatilité saisonnière et améliorant la fiabilité des contrats pour les acheteurs industriels. À mesure que les infrastructures se densifient, des ressources jusqu'ici isolées deviennent économiquement viables, renforçant l'ambition de l'Ouzbékistan de passer d'un simple producteur à un hub énergétique régional polyvalent.

Paysage concurrentiel

Le marché reste modérément concentré, Uzbekneftegaz, détenue par l'État, ancrant le secteur amont via des participations majoritaires dans les blocs historiques. Cependant, sa part glisse progressivement à mesure que les coentreprises se multiplient. Les euro-obligations notées BB- par Fitch, d'une valeur de 700 millions USD, émises en 2025, fournissent à l'entreprise un capital à faible coût pour les modernisations de champs existants et les participations dans les projets GTL. Lukoil, CNPC et TotalEnergies coopèrent sur des pilotes de gaz profond et de pétrole de roche compacte, apportant un savoir-faire en forage directionnel et en stimulation de réservoir rare parmi les entreprises locales.

Le challenger privé Sanoat Energetika Guruhi a accru sa production de 350 % depuis 2019 en combinant la sismique 3D avec la capture du gaz torché, illustrant comment les données et la durabilité peuvent surpasser les méthodes héritées. Les majors mondiales de services renforcent leurs positions grâce au déploiement de plateformes numériques qui intègrent l'analyse, la maintenance et la formation dans des accords de service à long terme. Un afflux d'entrepreneurs EPC japonais, coréens et turcs autour du complexe de Karakoul ajoute une nouvelle couche de concurrence dans le secteur de la construction.

À l'avenir, les espaces inexploités se trouvent dans les zones non conventionnelles, l'automatisation des pipelines et les produits chimiques spéciaux, où les barrières techniques à l'entrée découragent les acteurs plus petits. Pourtant, les plafonds de convertibilité des devises et le rationnement hivernal du gaz influencent toujours les évaluations des risques au niveau des conseils d'administration pour les multinationales. Dans l'ensemble, la combinaison évolutive de la guidance étatique, de l'ingéniosité privée et des capitaux étrangers façonne un marché du pétrole et gaz en Ouzbékistan de plus en plus diversifié, où les réservoirs de valeur se déplacent de la pure extraction vers des chaînes intermédiaires et chimiques intégrées.

Acteurs leaders du secteur du pétrole et gaz en Ouzbékistan

JSC Uzbekneftegaz

Gazprom PAO

China National Petroleum Corporation (CNPC)

TotalEnergies SE

Lukoil Uzbekistan Operating Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Sanoat Energetika Guruhi a annoncé une hausse de 350 % de sa production de gaz à 1,4 milliard de m³ grâce au déploiement de la capture de gaz torché et d'une exploration moderne dans la région de Boukhara-Khiva.

- Mai 2025 : JSC Uzbekneftegaz a publié son rapport financier annuel 2025 via des dépôts auprès de la Bourse de Londres, détaillant le déploiement des produits des euro-obligations de 700 millions USD en faveur de la croissance de la production et du traitement.

- Janvier 2025 : Des dirigeants de Lukoil ont rencontré le Président Shavkat Mirziyoyev pour discuter d'une exploration plus approfondie et de l'expansion des ventes de carburant au détail.

- Janvier 2025 : La Russie a confirmé ses plans d'augmenter les exportations de gaz d'Asie centrale de 10 à 15 milliards de mètres cubes (m³) par an, l'Ouzbékistan étant un bénéficiaire clé grâce aux modernisations de flux inversé.

Périmètre du rapport sur le marché du pétrole et gaz en Ouzbékistan

Le pétrole et le gaz constituent les principaux secteurs de l'industrie axés sur l'exploration, l'acquisition de données, le développement, le forage, la production, la collecte, le raffinage, la distribution et le transport des hydrocarbures, et comprennent les principaux détenteurs de ressources, les compagnies pétrolières nationales, les compagnies pétrolières multinationales, les contractants de forage, les contractants de services et autres activités connexes.

Le marché du pétrole et gaz en Ouzbékistan est segmenté par secteur. Par secteur, le marché est divisé en amont, intermédiaire et aval. Le rapport couvre également la taille du marché et les prévisions pour le marché du pétrole et gaz. Pour chaque segment, le dimensionnement et les prévisions du marché sont basés sur le marché du pétrole et gaz en Ouzbékistan en production (unités).

| Amont |

| Intermédiaire |

| Aval |

| Terrestre |

| Offshore |

| Construction |

| Maintenance et arrêt technique |

| Déclassement |

| Par secteur | Amont |

| Intermédiaire | |

| Aval | |

| Par localisation | Terrestre |

| Offshore | |

| Par service | Construction |

| Maintenance et arrêt technique | |

| Déclassement |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du pétrole et gaz en Ouzbékistan en 2026 ?

La taille du marché du pétrole et gaz en Ouzbékistan s'établit à 1,05 milliard USD en 2026 et devrait atteindre 1,28 milliard USD d'ici 2031.

Quel est le TCAC prévu pour le secteur du pétrole et gaz en Ouzbékistan ?

Les revenus du marché devraient progresser à un TCAC de 4,06 % sur la période 2026-2031, portés par les investissements intermédiaires et en aval.

Quel segment connaît la croissance la plus rapide dans la répartition sectorielle ?

Les activités intermédiaires—principalement les modernisations de pipelines et les usines de traitement du gaz—affichent un TCAC de 6,55 % jusqu'en 2031.

Pourquoi l'Ouzbékistan met-il fin aux exportations de gaz naturel ?

Une directive de l'État réoriente 15 à 20 milliards de m³ de gaz vers des projets GTL et pétrochimiques domestiques afin de créer des produits à plus haute valeur ajoutée et de réduire l'exposition aux cycles des matières premières.

Comment les investisseurs étrangers sont-ils protégés dans les projets en amont en Ouzbékistan ?

Les accords de partage de production adoptés en 2024 accordent des exonérations fiscales de 15 ans, une récupération totale des coûts et un amortissement accéléré, améliorant l'économie des projets pour les compagnies pétrolières internationales.

Dernière mise à jour de la page le: