Taille et part du marché américain des emballages de soins personnels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.61 Milliards de dollars |

| Taille du Marché (2026) | 4.85 Milliards de dollars |

| Taille du Marché (2031) | 6.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des emballages de soins personnels par Mordor Intelligence

La taille du marché américain des emballages de soins personnels était évaluée à 4,61 milliards USD en 2025 et devrait croître de 4,85 milliards USD en 2026 pour atteindre 6,26 milliards USD d'ici 2031, à un TCAC de 5,24 % durant la période de prévision (2026-2031). Les suppressions progressives persistantes des PFAS, les mandats de durabilité croissants et la quête d'emballages visuellement attrayants portée par les réseaux sociaux remodèlent la sélection des matériaux et les philosophies de conception. Des réglementations étatiques strictes — notamment l'interdiction du Minnesota en 2025 sur les PFAS intentionnellement ajoutés dans les cosmétiques — poussent les transformateurs à explorer de nouvelles chimies de barrière et à moderniser les infrastructures de recyclage.[1]Agence de contrôle de la pollution du Minnesota, « Interdictions des PFAS 2025 », pca.state.mn.us Les habitudes de dépenses régionales amplifient ces évolutions : les ménages de l'Ouest consacrent 1 038 USD par an aux produits de soins personnels, bien au-dessus de la moyenne nationale de 908 USD, ce qui explique l'adoption précoce de formats premium et durables dans cette région. Les propriétaires de marques intensifient également l'intégration verticale pour consolider leur capacité d'innovation en matière d'emballage, une tendance soulignée par la fusion en actions d'Amcor avec Berry Global en avril 2025, qui devrait générer 650 millions USD de synergies et plus de 3 milliards USD de flux de trésorerie d'ici 2028. Ensemble, ces forces soutiennent une croissance régulière de la valeur, une prolifération des références et une demande croissante pour des conceptions prêtes au rechargement sur le marché américain des emballages de soins personnels.

Principaux enseignements du rapport

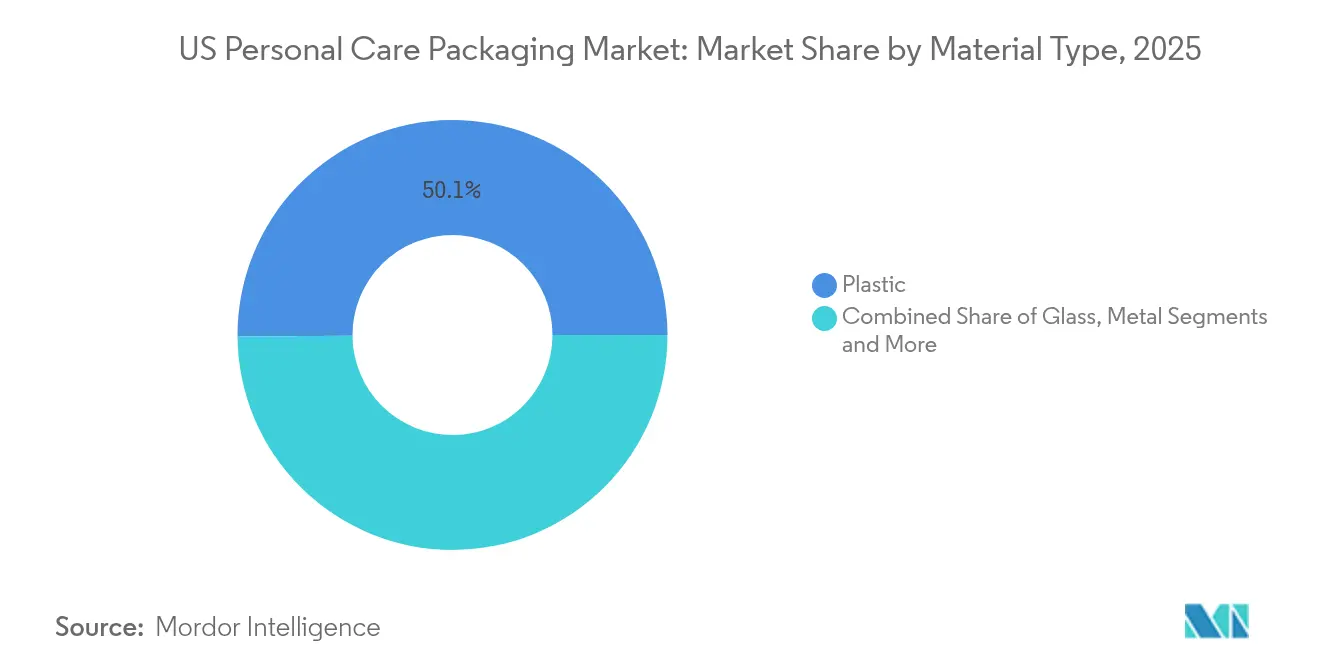

- Par type de matériau, le plastique détenait 50,12 % de la part du marché américain des emballages de soins personnels en 2025 ; le papier et le carton devraient progresser à un TCAC de 9,12 % jusqu'en 2031.

- Par type de produit, les flacons représentaient 37,65 % de la taille du marché américain des emballages de soins personnels en 2025, tandis que les pochettes devraient croître à un TCAC de 10,78 %.

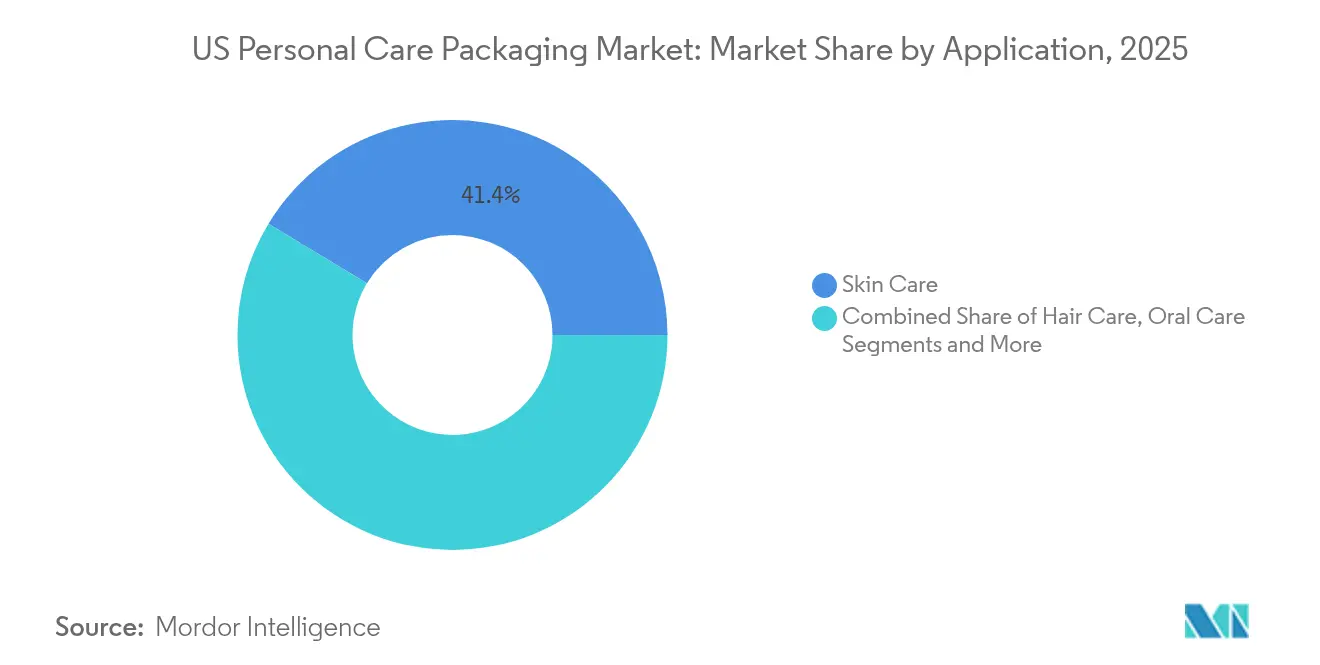

- Par application, les soins de la peau représentaient 41,35 % de la taille du marché américain des emballages de soins personnels en 2025 ; les soins solaires progressent à un TCAC de 8,66 % entre 2026 et 2031.

- Par attribut de durabilité, les emballages mono-matériaux recyclables représentaient 46,42 % du marché en 2025 ; les systèmes rechargeables/réutilisables devraient afficher un TCAC de 12,35 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des emballages de soins personnels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La hausse du revenu disponible stimule la demande d'emballages | +1.2% | National, plus prononcé dans l'Ouest et le Nord-Est | Moyen terme (2-4 ans) |

| L'esthétique prête pour Instagram accélère la premiumisation | +0.8% | À l'échelle nationale, notamment dans les grands centres urbains | Court terme (≤ 2 ans) |

| Le commerce électronique stimule les formats protecteurs prêts à l'expédition | +1.0% | À l'échelle nationale, avec une adoption précoce dans l'Ouest et le Sud | Court terme (≤ 2 ans) |

| Les modèles d'abonnement et de rechargement favorisent les solutions durables | +0.6% | National, porté par les segments à prix premium | Long terme (≥ 4 ans) |

| Croissance des emballages de voyage aux normes TSA pour les consommateurs nomades | +0.4% | À l'échelle nationale, plus forte autour des grands aéroports | Moyen terme (2-4 ans) |

| Les emballages intelligents/connectés (IoT) améliorent l'engagement et la traçabilité | +0.3% | À l'échelle nationale, orienté vers les profils technophiles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse du revenu disponible stimule la demande d'emballages

Les dépenses en soins personnels ont atteint 908 USD par ménage en 2024 et sont encore plus élevées dans l'Ouest, où les dépenses annuelles moyennes s'établissaient à 1 038 USD.[2]Bureau of Labor Statistics des États-Unis, « Dépenses de consommation dans certaines zones sélectionnées, 2022-23 », bls.gov La progression régulière des salaires se traduit par une plus grande variété de références, des finitions d'emballages premium et des formulations de niche, qui à leur tour stimulent les besoins en volumes unitaires sur le marché américain des emballages de soins personnels. Les formats en verre et en métal en bénéficient le plus, car les consommateurs les associent à la qualité et à la durabilité.

L'esthétique prête pour Instagram accélère la premiumisation

Le design joue désormais un double rôle de canal marketing, incitant les marques à investir dans des formes saisissantes, des reliefs en relief et des coloris personnalisés qui se photographient bien. Les pots en verre et les aérosols en aluminium brossé surpassent les flacons PEHD conventionnels car ils s'alignent sur les messages écologiques et la narration visuelle sur les plateformes sociales. Le partenariat de L'Oréal avec IBM pour entraîner l'IA sur des formulations durables souligne comment la convergence technologique soutient à la fois l'apparence et la fonctionnalité.[3]Beauty Packaging Staff, « L'Oréal & IBM pour construire le premier modèle d'IA pour les cosmétiques durables », beautypackaging.com

Le commerce électronique stimule les formats protecteurs prêts à l'expédition

Les canaux de vente directe aux consommateurs nécessitent des emballages capables de survivre à de longs trajets en colis tout en offrant un moment de déballage engageant. Les pochettes renforcées, les tubes inversés et les pompes inviolables répondent aux préoccupations de fuite, d'écrasement et de vol sans alourdir les coûts de fret. Les marques qui maîtrisent l'optimisation de l'espace et les emballages secondaires mono-matériaux réduisent les émissions et les frais d'expédition tout en fidélisant leurs clients.

Les modèles d'abonnement et de rechargement favorisent les solutions durables

Les programmes de livraison récurrents encouragent l'investissement dans des contenants plus robustes, notamment en aluminium et en verre, qui résistent à des cycles répétés. La collaboration de Ball Corporation avec Meadow sur des canettes en aluminium entièrement recyclables illustre le pivot vers la durabilité en circuit fermé.[4]Ball Corporation, « Ball et Meadow pour produire des canettes en aluminium entièrement recyclables », packagingeurope.com Les étiquettes intelligentes intégrées dans les cartouches de recharge déclenchent également des réapprovisionnements automatiques, renforçant la fidélité à la marque.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Des coûts élevés de R&D et d'outillage limitent l'innovation | -0.9% | À l'échelle nationale, touchant le plus durement les petits producteurs | Moyen terme (2-4 ans) |

| Les réglementations étatiques sur les PFAS alourdissent la charge de conformité | -0.7% | À l'échelle nationale, mais les règles varient selon les États | Court terme (≤ 2 ans) |

| Volatilité des prix des résines recyclées et qualité irrégulière | -0.5% | À l'échelle nationale, avec une exposition maximale des pôles de fabrication | Court terme (≤ 2 ans) |

| Obstacles logistiques inverses pour les programmes de rechargement et de retour | -0.4% | À l'échelle nationale, atténués dans les zones urbaines denses | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Des coûts élevés de R&D et d'outillage limitent l'innovation

Le développement d'un nouveau moule par soufflage ou d'une pompe de précision peut dépasser 1 million USD par ligne. Les petits transformateurs peinent à financer plusieurs essais, notamment lorsque les résines biosourcées nécessitent des machines spécialisées et des qualifications prolongées. Les dépôts de brevets pour les applicateurs rétractables illustrent à la fois la complexité et l'intensité capitalistique derrière les technologies de distribution différenciées.

Les réglementations étatiques sur les PFAS alourdissent la charge de conformité

La loi SB682 de Californie interdit les PFAS dans de nombreux produits de consommation à partir de 2027. Parallèlement, la FDA a retiré 35 notifications de PFAS en contact alimentaire en 2025, créant une incertitude pour les usages analogues dans les soins personnels. Le maintien de plusieurs mélanges de résines et de revêtements barrières pour chaque État érode l'efficacité de la chaîne d'approvisionnement et alourdit les coûts de test, ralentissant la croissance globale du marché américain des emballages de soins personnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le plastique maintient sa position tandis que le papier gagne du terrain

Le plastique a conservé 50,12 % de la part du marché américain des emballages de soins personnels en 2025 grâce à son faible coût, sa flexibilité de conception et ses chaînes d'approvisionnement bien établies. Pourtant, le segment papier et carton devrait enregistrer un TCAC de 9,12 % jusqu'en 2031, porté par les restrictions sur les PFAS et la préférence des consommateurs pour les substrats renouvelables. Les marques expérimentent des cartons à barrière revêtue et des pots en fibres moulées qui passent les tests d'humidité sans compromettre l'attrait en rayon. L'intégration du PET recyclé et les pilotes d'usines de recyclage chimique aident les plastiques à défendre leur position dominante en atténuant les préoccupations liées à la circularité.

Les politiques d'économie circulaire poussent les transformateurs à augmenter la teneur en résine post-consommation (PCR) et à mettre en place des systèmes de reprise. Simultanément, le verre et le métal profitent d'un positionnement luxe : les marques de soins de la peau prestige déploient des flacons à parois épaisses et des sticks en aluminium brossé pour justifier des primes de prix tout en mettant en avant leur recyclabilité infinie. L'innovation en matière de matériaux est également stimulée par l'intégration verticale, illustrée par les investissements d'Amcor dans l'approvisionnement en résines qui sécurisent l'approvisionnement en PCR pour le marché américain des emballages de soins personnels en expansion.

Par type de produit : les flacons dominent mais les pochettes accélèrent

Les flacons représentaient 37,65 % de la taille du marché américain des emballages de soins personnels en 2025 en raison de leur familiarité, de leur impact en rayon et de leur polyvalence pour les lotions, shampoings et gels douche. Cependant, les pochettes flexibles devraient enregistrer un TCAC de 10,78 %, portées par l'efficacité volumétrique du commerce électronique et une utilisation moindre de matériaux. Les becs verseurs refermables et les formats debout renforcent la commodité pour le consommateur, tandis que les films ultra-minces réduisent le poids d'expédition.

Les tubes, sticks et pompes de précision répondent à des applications ciblées — pensez aux sticks SPF pour les soins solaires ou aux pompes sans air pour les sérums au rétinol — où la précision du dosage importe plus que le coût unitaire. Les boîtes pliantes gagnent du terrain à mesure que les marques migrent vers des solutions papier mono-matériaux qui simplifient le recyclage en bordure de trottoir. Dans tous les formats, les puces NFC et les codes QR élèvent les emballages au rang de hubs d'engagement, un différenciateur clé sur le marché américain des emballages de soins personnels très concurrentiel.

Par application : les soins de la peau dominent, les soins solaires progressent le plus vite

Les gammes de soins de la peau représentaient 41,35 % de la taille du marché américain des emballages de soins personnels en 2025, reflétant la maturité de la catégorie, la superposition des rituels de soin et un attrait large selon les âges. Les coffrets pot-dans-boîte, le verre dépoli protecteur UV et les pompes sans air maintiennent un débit élevé chez les co-packeurs. Pendant ce temps, les soins solaires devraient croître à un TCAC de 8,66 % à mesure que les activités de plein air reprennent et que les allégations à large spectre se multiplient. Les mini-formats en sachet alimentent également les achats d'essai.

Les soins capillaires se maintiennent avec des programmes de recharge en pochette et des flacons pompe surdimensionnés, tous deux conçus pour réduire l'intensité plastique par utilisation. Les soins bucco-dentaires et les cosmétiques de couleur innovent respectivement à travers des têtes de tubes recyclables et des palettes rechargeables. Chaque niche génère des besoins spécifiques en matière de barrière et de distribution, maintenant la diversification du marché américain des emballages de soins personnels.

Par attribut de durabilité : le recyclable domine, le rechargeable progresse fortement

Les mono-matériaux recyclables détenaient une part de 46,42 % en 2025, les lois sur la responsabilité élargie des producteurs récompensant les conceptions qui s'intègrent dans les centres de tri existants. Les transformateurs recherchent des barrières de substitution qui omettent les PFAS tout en préservant la durée de conservation, garantissant une mise à l'échelle rapide de ces solutions. Parallèlement, les systèmes rechargeables sont en passe d'afficher un TCAC de 12,35 %. Les coques de déodorant en aluminium et les flacons de sérum en verre associés à des recharges en PET recyclé illustrent comment l'esthétique luxe se conjugue avec les objectifs de réduction des déchets.

Le contenu recyclé post-consommation fait face à des pénuries de matières premières, mais les projets de dépolymérisation chimique autour de la côte du Golfe promettent une sécurité d'approvisionnement future. Les films compostables en PLA ou PHA restent de niche, principalement en raison des coûts et des infrastructures municipales limitées, mais la R&D en cours laisse entrevoir une adoption plus large après 2030. Cet élan souligne la trajectoire d'évolution à long terme du marché américain des emballages de soins personnels.

Analyse géographique

Le Sud représentait 35,74 % de la part du marché américain des emballages de soins personnels en 2025, soutenu par des coûts de main-d'œuvre favorables, des lignes d'approvisionnement en résines robustes le long de la côte du Golfe et une vaste base de consommateurs s'étendant du Texas à la Floride. La migration vers les métropoles de la Sun Belt soutient la formation de ménages et, par extension, la demande de références de soins personnels à prix abordable, renforçant la demande de flacons et de bouchons en grands volumes dans la région.

L'Ouest est le cluster régional à la croissance la plus rapide avec un TCAC de 7,45 % jusqu'en 2031. Des revenus des ménages élevés — en moyenne 1 038 USD dépensés annuellement en produits de soins personnels — alimentent la volonté de payer pour des emballages à faible impact, notamment des pots en fibres moulées et des flacons en verre élégamment dépoli. Les lois EPR étendues de la Californie et les interdictions des PFAS poussent davantage les marques vers des stratifiés mono-matériaux avancés et des couches barrières sans produits chimiques. La culture technologique de la Silicon Valley accélère également l'adoption de guides de recyclage activés par QR et d'applications de suivi des recharges qui se synchronisent parfaitement avec les modèles d'abonnement, amplifiant l'influence de la région sur les tendances nationales en matière d'emballage.

Le Nord-Est et le Midwest maintiennent une expansion régulière mais modérée. Les villes côtières aisées telles que New York et Boston soutiennent la demande d'emballages prestige, tandis que le Midwest tire parti de terrains compétitifs en termes de coûts et d'une main-d'œuvre qualifiée pour attirer de grands projets d'investissement comme la modernisation manufacturière de 2 milliards USD de Kimberly-Clark en Ohio et en Caroline du Sud. Les deux régions bénéficient d'une proximité logistique avec les principaux propriétaires de marques de grande consommation, rationalisant les délais d'acheminement des emballages en rayon et réduisant les émissions de fret pour le marché américain des emballages de soins personnels dans son ensemble.

Paysage concurrentiel

Le marché présente une consolidation modérée, l'entité combinée Amcor–Berry Global disposant désormais d'une empreinte redoutable sur les flacons, les bouchons et les stratifiés flexibles. La capture de synergies de 650 millions USD sur trois ans renforcera son pouvoir de négociation auprès des fournisseurs de résines et des concédants de licences technologiques. Pendant ce temps, l'acquisition par TricorBraun de Veritiv Containers en 2025 a élargi son réseau de distribution nord-américain et renforcé les niveaux de service pour les marques de beauté de taille intermédiaire.

L'adoption technologique se distingue comme facteur de différenciation. AptarGroup déploie des systèmes de vision assistés par IA pour certifier l'intégrité à 100 % des bouchons, tandis que les pompes de distribution intelligentes de Silgan intègrent des étiquettes RFID pour surveiller les volumes de remplissage et authentifier les recharges au point de vente. Des spécialistes de niche tels que Virospack s'appuient sur leur expertise dans les compte-gouttes et le verre de luxe pour remporter des commandes à forte marge suite à sa prise de participation dans Eurovetrocap en janvier 2025.

Les références en matière de durabilité dictent également les gains de parts de marché. Amcor s'est engagé à incorporer 30 % de contenu recyclé dans ses opérations mondiales d'ici 2030 et a publié une feuille de route détaillée de décarbonation décrivant les objectifs de portées 1, 2 et 3. L'approvisionnement localisé en PCR, les vernis biosourcés et les programmes d'allègement sont désormais des prérequis plutôt que des différenciateurs, pressant les retardataires et stimulant les innovateurs sur l'ensemble du marché américain des emballages de soins personnels.

Leaders du secteur américain des emballages de soins personnels

HCP Packaging Co. Ltd

Silgan Holdings Inc.

Berry Global Group, Inc.

Albea Services SA

APC Packaging

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Unilever a acquis Dr. Squatch pour renforcer son empreinte dans le soin masculin et développer un modèle direct-to-consumer à forte croissance.

- Mai 2025 : Kimberly-Clark a dévoilé une expansion manufacturière aux États-Unis de 2 milliards USD intégrant une robotique alimentée par IA et des améliorations logistiques.

- Avril 2025 : Amcor a finalisé sa fusion en actions avec Berry Global, prévoyant 3 milliards USD de flux de trésorerie annuels.

- Mars 2025 : TricorBraun a accepté d'acquérir Veritiv Containers, ajoutant une capacité de distribution d'emballages rigides à l'échelle du continent.

Périmètre du rapport sur le marché américain des emballages de soins personnels

L'emballage de soins personnels joue un rôle essentiel dans le marketing des produits car il contribue à l'attrait visuel et affiche les informations pertinentes concernant le produit. Le rapport étudie les matériaux primaires tels que le plastique, le papier, etc. L'emballage est réalisé pour divers produits, tels que les cosmétiques, les shampoings, etc., où les plastiques rigides dominent le marché en raison de leur faible prix, de leurs propriétés non corrosives et légères.

L'emballage américain de soins personnels est segmenté par type de matériau (plastique, verre, métal et papier et carton), type de produit (flacons, tubes et sticks, pompes et distributeurs, pochettes et autres types de produits) et application (soins de la peau, soins capillaires, soins bucco-dentaires, produits de maquillage, déodorants et parfums et autres applications). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Plastique |

| Verre |

| Métal |

| Papier et carton |

| Flacons |

| Tubes et sticks |

| Pompes et distributeurs |

| Pochettes |

| Boîtes pliantes |

| Autres |

| Soins de la peau |

| Soins capillaires |

| Soins bucco-dentaires |

| Maquillage et cosmétiques de couleur |

| Déodorants et parfums |

| Dépilatoires |

| Autres |

| Recyclable (mono-matériau) |

| Contenu recyclé post-consommation (PCR) |

| Rechargeable / Réutilisable |

| Compostable / Biosourcé |

| Par type de matériau | Plastique |

| Verre | |

| Métal | |

| Papier et carton | |

| Par type de produit | Flacons |

| Tubes et sticks | |

| Pompes et distributeurs | |

| Pochettes | |

| Boîtes pliantes | |

| Autres | |

| Par application | Soins de la peau |

| Soins capillaires | |

| Soins bucco-dentaires | |

| Maquillage et cosmétiques de couleur | |

| Déodorants et parfums | |

| Dépilatoires | |

| Autres | |

| Par attribut de durabilité | Recyclable (mono-matériau) |

| Contenu recyclé post-consommation (PCR) | |

| Rechargeable / Réutilisable | |

| Compostable / Biosourcé |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché américain des emballages de soins personnels ?

Le marché est évalué à 4,85 milliards USD en 2026 et devrait croître pour atteindre 6,26 milliards USD d'ici 2031.

Quel matériau gagne le plus de terrain face aux plastiques conventionnels ?

Les solutions en papier et carton enregistrent un TCAC de 9,12 %, dépassant tous les autres substrats en raison de l'essor des interdictions des PFAS et de la demande des consommateurs pour des emballages en fibres recyclables.

Pourquoi les pochettes croissent-elles plus vite que les flacons ?

Les pochettes optimisent l'espace d'expédition, utilisent moins de matériaux et s'adaptent à la logistique du commerce électronique, ce qui propulse leur TCAC à 10,78 % jusqu'en 2031.

Comment les réglementations étatiques sur les PFAS influenceront-elles les choix d'emballage futurs ?

Les interdictions dans des États tels que le Minnesota et la Californie accélèrent la transition vers des chimies de barrière sans PFAS, contraignant les marques à reformuler et à adopter des substrats alternatifs plus tôt que prévu.

Quel rôle joue le commerce électronique dans la croissance du secteur ?

Les ventes en ligne amplifient le besoin d'emballages prêts à l'expédition, protecteurs et de taille adaptée, ajoutant environ 1 point de pourcentage au TCAC global du marché.

Quel attribut de durabilité se développe le plus rapidement ?

Les systèmes rechargeables et réutilisables progressent à un TCAC de 12,35 %, les services d'abonnement et le positionnement premium rendant les contenants durables financièrement viables.

Dernière mise à jour de la page le: