Taille et part du marché américain des armes à énergie conduite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2019 - 2024 |

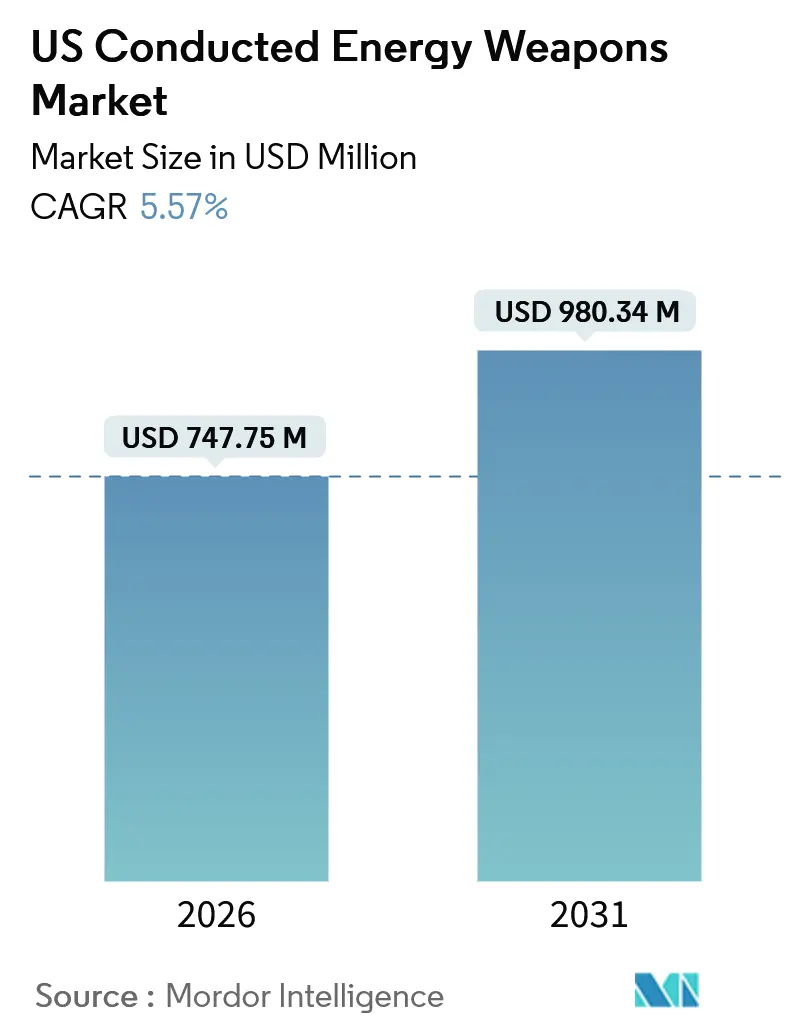

| Taille du Marché (2026) | 747.75 Millions de dollars américains |

| Taille du Marché (2031) | 980.34 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.57% CAGR |

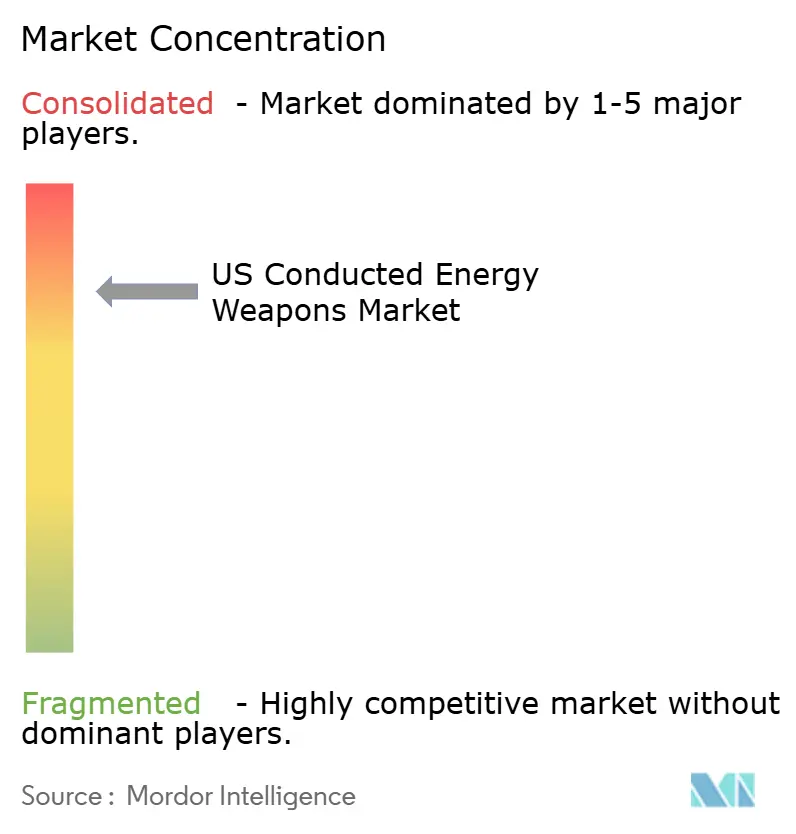

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des armes à énergie conduite par Mordor Intelligence

La taille du marché des armes à énergie conduite aux États-Unis devrait atteindre 980,34 millions USD d'ici 2031, reflétant un TCAC de 5,57 % sur la période de prévision, contre 747,75 millions USD en 2026. Cette croissance globale régulière dissimule un glissement des moteurs de la demande, les cycles de remplacement des forces de l'ordre cédant la place à une hausse des achats civils et à des mises à niveau rapides vers des plateformes innovantes à double tir. Les mandats fédéraux de désescalade, les exigences de formation groupées et l'intégration avec les systèmes de gestion des preuves basés sur le cloud continuent de stimuler les dépenses des agences, même si les risques de contentieux augmentent. Les acheteurs civils ont tendance à se tourner vers des pistolets paralysants légers et rechargeables dont le prix est inférieur à 30 USD, ce qui fragmente le segment de la protection personnelle entre plusieurs marques. Parallèlement, les établissements pénitentiaires stimulent la demande de matraques paralysantes à longue portée fonctionnant de manière fiable dans des espaces confinés, et les mises à niveau des armes dépassent le renouvellement des cartouches à mesure que les agences migrent vers le TASER 10.

Points clés du rapport

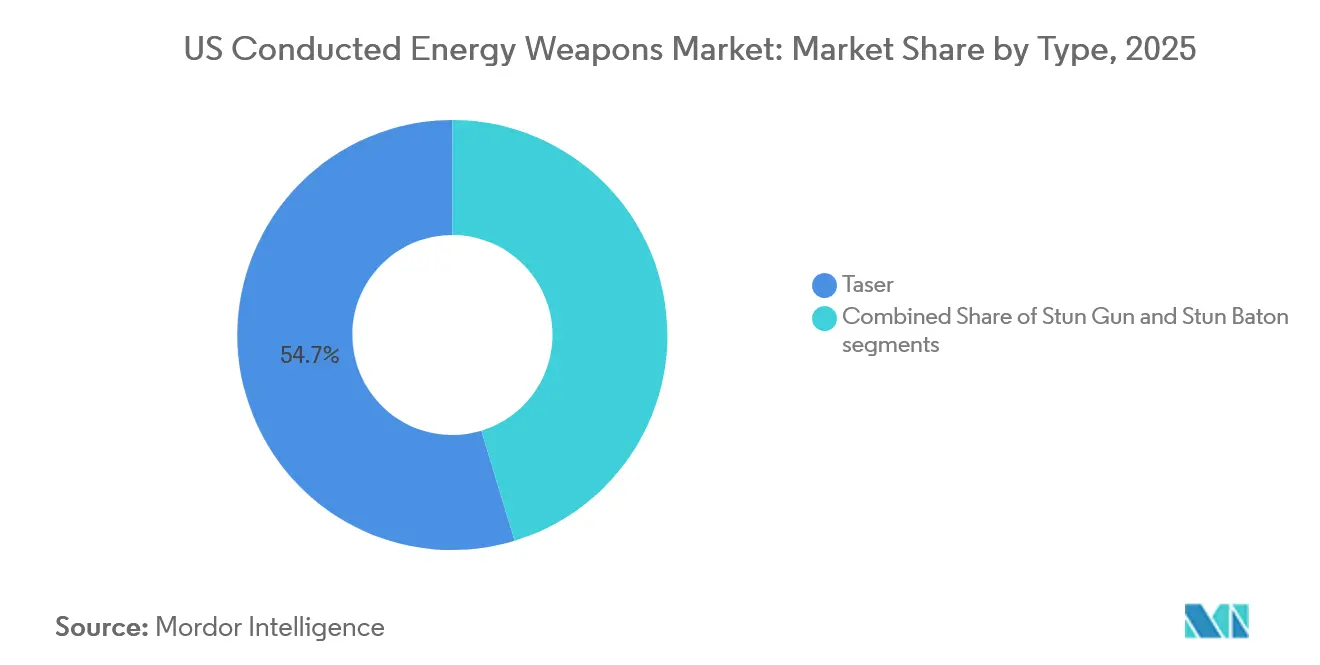

- Par type de produit, les Tasers ont dominé avec une part de revenus de 54,67 % en 2025 ; les matraques paralysantes devraient progresser à un TCAC de 5,97 % jusqu'en 2031.

- Par type d'équipement, les plateformes d'armes représentaient 64,78 % de la taille du marché des armes à énergie conduite en 2025 et devraient progresser à un TCAC de 6,12 % jusqu'en 2031.

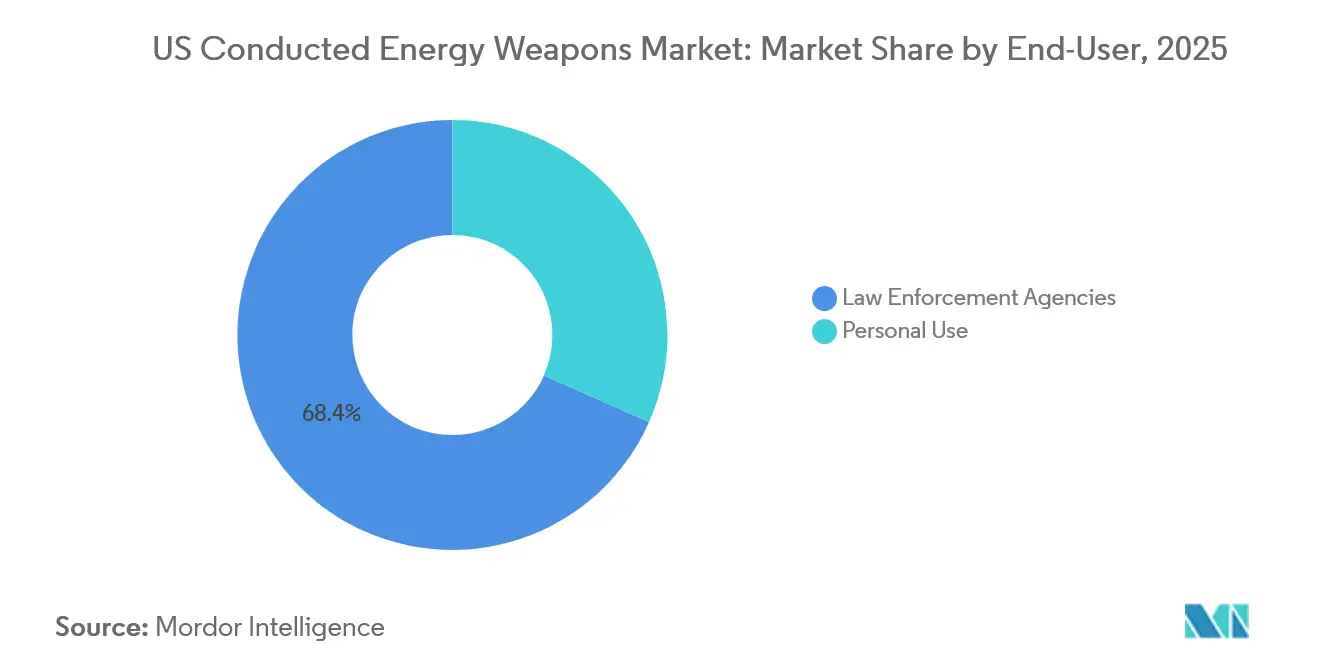

- Par utilisateur final, les agences d'application de la loi détenaient 68,37 % de la part du marché des armes à énergie conduite en 2025, tandis que l'usage personnel devrait croître à un TCAC de 6,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché américain des armes à énergie conduite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions fédérales de désescalade stimulant les achats des forces de l'ordre | +1.2% | Juridictions nationales et urbaines bénéficiant du financement BJA JAG et COPS BWC | Moyen terme (2 à 4 ans) |

| Demande civile croissante pour les dispositifs de légitime défense non létaux | +1.5% | National, plus fort dans les 49 États autorisant la possession | Court terme (≤ 2 ans) |

| Armes à énergie conduite intelligentes dotées d'analyses de données et de capacités d'IA | +1.1% | National, mené par les grandes métropoles adoptant les écosystèmes Evidence.com | Long terme (≥ 4 ans) |

| Légalisation au niveau des États élargissant le marché adressable de la vente au détail | +0.8% | Juridictions spécifiques aux États assouplissant les exigences de permis | Moyen terme (2 à 4 ans) |

| Armes à énergie conduite portables pour les établissements pénitentiaires et le transport des détenus | +0.6% | National, adoption précoce dans les systèmes pénitentiaires fédéraux et des grands États | Long terme (≥ 4 ans) |

| Intégration avec les caméras corporelles et les écosystèmes de gestion des preuves | +0.9% | National, obligatoire là où les politiques de caméras corporelles sont liées à la conformité aux subventions | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Subventions fédérales de désescalade stimulant les achats des forces de l'ordre

La loi de 2022 sur la formation à la désescalade des forces de l'ordre (Law Enforcement De-Escalation Training Act) lie le financement fédéral à la formation aux recours alternatifs à la force, positionnant ainsi efficacement les armes à énergie conduite comme des outils conformes dans les plans d'achat éligibles aux subventions. Les directives JAG classent les armes autonomes comme « généralement non autorisées », de sorte que les agences achètent de plus en plus des offres groupées formation-matériel qui satisfont aux règles d'éligibilité. Axon a déclaré un chiffre d'affaires du segment TASER de 238 millions USD pour le troisième trimestre 2024, soit une augmentation de 17 % en glissement annuel, portée par les mises à niveau vers des offres TASER 10 comprenant des simulateurs de réalité virtuelle et des abonnements Evidence.com.[1]« Rapport sur les résultats du troisième trimestre 2024 d'Axon Enterprise », Relations avec les investisseurs d'Axon, investor.axon.com Le programme de caméras corporelles du bureau COPS renforce encore ce schéma en subventionnant les systèmes qui synchronisent les données des armes avec les preuves vidéo. En conséquence, les cycles de renouvellement des agences se raccourcissent malgré les contraintes budgétaires municipales, soutenant ainsi le marché des armes à énergie conduite.

Demande civile croissante pour les dispositifs de légitime défense non létaux

Les ventes à usage personnel progressent à un TCAC de 6,78 % jusqu'en 2031, soit près d'un point de pourcentage plus rapidement que les achats institutionnels. Google Trends a signalé une hausse de 23 % des recherches de « pistolets paralysants de légitime défense avec lampe de poche » entre avril et août 2025, confirmant l'intensification des préoccupations sécuritaires dans les zones urbaines et périurbaines. Les modèles d'entrée de gamme Vipertek VTS-880 se vendent à 15,99 USD, tandis que les modèles rechargeables premium de SABRE atteignent 199 USD et mettent en avant leurs indices de microcoulombs conformes aux normes NIJ. Quarante-neuf États autorisent la possession civile ; seul le Rhode Island interdit totalement les armes à énergie conduite, et Hawaï exige des permis, ce qui complique la tâche des détaillants nationaux. Cette fragmentation contraste avec la domination d'Axon dans les forces de l'ordre, créant un espace vacant pour les marques capables de naviguer dans la diversité réglementaire tout en offrant des indicateurs de performance transparents.

Armes à énergie conduite intelligentes dotées d'analyses de données et de capacités d'IA

Le TASER 10, lancé en 2023, offre une capacité à double tir, une portée de 45 pieds et un téléchargement automatique des données vers Evidence.com, intégrant l'analyse par IA dans chaque rapport d'utilisation de la force. Les agences adoptant la plateforme s'engagent également dans des abonnements cloud pluriannuels et des formations en réalité virtuelle, ce qui augmente les coûts de migration. La directive de 2023 du département de police de Los Angeles impose le transfert automatique des données dans les 24 heures suivant le déploiement, un processus dépendant de l'écosystème d'Axon. Des concurrents tels que PhaZZer ne peuvent pas égaler cette suite logicielle, ce qui limite leur attrait en dehors des départements sensibles aux prix. En conséquence, les capacités innovantes, et non les spécifications de voltage, orientent les achats, renforçant la stratégie de plateforme d'Axon.

Intégration avec les caméras corporelles et les écosystèmes de gestion des preuves

Les règles des subventions fédérales pour les caméras corporelles encouragent les ensembles d'équipements qui activent automatiquement les caméras lorsqu'une arme à énergie conduite est armée, rationalisant la collecte de preuves et réduisant les erreurs de rapport.[2]« Programme de politique et de mise en œuvre des caméras corporelles », Bureau COPS du Département de justice des États-Unis, cops.usdoj.gov Le TASER 10 prend en charge ce processus de travail synchronisé, transformant chaque déploiement en un événement riche en données qui alimente le tableau de bord cloud d'Axon. La politique 2023 du département de police de Los Angeles illustre la charge de conformité, exigeant des téléchargements dans les 24 heures et la soumission immédiate de la documentation médicale. Les fournisseurs ne disposant pas d'écosystèmes de caméras doivent compter sur les agences pour gérer des plateformes distinctes, ce qui accroît la complexité administrative. L'avantage d'intégration qui en résulte sous-tend la croissance de 17 % des revenus TASER d'Axon au troisième trimestre 2024 malgré la stagnation des effectifs d'agents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des coûts de contentieux et de responsabilité | -1.3% | National, concentré dans les juridictions ayant des affaires médiatisées | Court terme (≤ 2 ans) |

| Contraintes budgétaires municipales sur les dépenses des forces de l'ordre | -0.9% | National, prononcé dans les villes de taille moyenne confrontées à des déficits de revenus | Moyen terme (2 à 4 ans) |

| Réglementations hétérogènes limitant les ventes civiles | -0.7% | Spécifique à certains États, notamment le Rhode Island et Hawaï | Long terme (≥ 4 ans) |

| Contrôle public appelant à des interdictions ou moratoires | -0.6% | Juridictions urbaines avec des coalitions de réforme actives | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts de contentieux et de responsabilité

Plus de 1 000 décès consécutifs à une exposition à des armes à énergie conduite ont été répertoriés par le Service de recherche du Congrès (Congressional Research Service), maintenant les procès pour mort injustifiée sous les projecteurs et poussant les assureurs à augmenter les primes municipales.[3]« Rapport sur les dispositifs à énergie conduite », Service de recherche du Congrès, crsreports.congress.gov Des affaires médiatisées telles que celle de Keenan Anderson en 2023 ont intensifié le contrôle, incitant à des directives imposant des examens médicaux et des téléchargements rapides de données après chaque utilisation. Axon a reconnu des « dépenses juridiques élevées » lors de son appel du troisième trimestre 2024, bien qu'elle soutienne que la formation rigoureuse atténue le risque. Les concurrents plus petits disposent de bilans plus fragiles, ce qui réduit leur résilience face aux litiges prolongés et concentre le pouvoir de marché parmi les acteurs établis. La hausse des coûts de responsabilité freine donc la croissance globale du marché des armes à énergie conduite, même si elle renforce la domination des acteurs en place.

Contraintes budgétaires municipales sur les dépenses en équipements des forces de l'ordre

Les déficits de revenus post-pandémie contraignent de nombreuses villes à prioriser les budgets d'investissement, retardant les cycles de renouvellement des armes à énergie conduite malgré les subventions fédérales. Étant donné que les fonds JAG interdisent généralement les achats autonomes d'armes à énergie conduite sauf s'ils sont associés à une formation, les agences doivent allouer des ressources limitées à des offres groupées dont le coût initial est plus élevé. Le TASER 10 est nettement plus onéreux que les anciens modèles TASER 7, obligeant les départements à justifier leurs investissements sur la base des capacités d'analyse de données. Les subventions COPS BWC compensent certaines dépenses, mais les exigences de co-financement excluent les juridictions financièrement contraintes. La pression budgétaire divise ainsi la demande entre les grandes agglomérations urbaines capables de se payer des mises à niveau et les agences plus petites qui prolongent la durée de vie des équipements ou cherchent des alternatives moins coûteuses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les matraques paralysantes élargissent la portée des opérateurs pénitentiaires

Les Tasers représentent 54,67 % des revenus 2025, reflétant la préférence de longue date des agences pour les plateformes d'incapacitation à distance qui s'intègrent aux systèmes de gestion des preuves dans le cloud. Cette part provient principalement de la vague de mises à niveau vers le TASER 10 d'Axon, qui a augmenté les revenus des armes à énergie conduite de 17 % au troisième trimestre 2024. En revanche, les matraques paralysantes devraient enregistrer la croissance la plus rapide avec un TCAC de 5,97 %, portées par les agents pénitentiaires qui ont besoin d'une capacité de contact électrique fiable sans la charge logistique de l'utilisation de cartouches. L'examen de politique 2024 du département de police de Baton Rouge préconise des tests de fonctionnement hebdomadaires et des expositions plafonnées, renforçant la préférence pour les dispositifs de contact dans les couloirs de transfert des détenus.

Les pistolets paralysants occupent le créneau intermédiaire accessible aux civils. Le VTS-880 de Vipertek intègre des fonctions de lampe de poche et d'alarme à 15,99 USD, séduisant les acheteurs dans les 49 États permissifs. Les modèles rechargeables de SABRE, évalués à 1,820 microcoulombs, se vendent à un prix premium de 199 USD en exploitant leur héritage dans les forces de l'ordre.[4]« Catalogue de produits SABRE », SABRE - Security Equipment Corp., sabrered.com À mesure que le NIJ oriente les indicateurs de performance au-delà des simples déclarations de voltage, les consommateurs éclairés font évoluer leurs évaluations vers l'efficacité de la délivrance de charge, une tendance susceptible de modifier les parts de catégories à l'avenir.

Par type d'équipement : les plateformes d'armes dépassent les ventes de cartouches

Les armes ont capturé 64,78 % des revenus 2025 et devraient progresser de 6,12 % par an jusqu'en 2031, surpassant les cartouches malgré le modèle économique centré sur les consommables d'Axon. Les agences donnent la priorité aux mises à niveau vers le TASER 10 à double tir pour satisfaire aux exigences d'analyse et de formation, comprimant les cycles de remplacement des anciens modèles à tir unique. Les cartouches à longue portée vendues à un prix premium améliorent les économies par unité, mais ralentissent le renouvellement des volumes, en particulier dans les municipalités aux budgets contraints. Le segment personnel repose sur des modèles rechargeables qui contournent entièrement les cartouches, déplaçant les revenus récurrents vers les ventes de batteries et d'accessoires.

Les stocks d'anciens TASER 7 fonctionnent encore de manière adéquate, ce qui incite certains départements à prolonger l'utilisation des stocks de cartouches plutôt que de s'engager dans des remplacements complets de plateforme. Le libellé des subventions BJA accentue ce schéma en liant les achats de cartouches aux dépenses de formation, freinant davantage la croissance de la demande de consommables. Toutefois, à terme, les obligations de reporting basé sur les données pourraient inciter les agences en retard à entreprendre des renouvellements globaux de plateformes, maintenant ainsi une trajectoire plus élevée pour les revenus des armes au sein du marché des armes à énergie conduite.

Par utilisateur final : les ventes civiles s'accélèrent tandis que les agences se consolident

Les acheteurs des forces de l'ordre détenaient 68,37 % de la part du marché des armes à énergie conduite en 2025, avec près de 94 % des agences autorisant le déploiement d'armes à énergie conduite. La base installée se concentre désormais sur la mise à niveau vers des systèmes TASER 10 interconnectés qui se synchronisent avec les caméras corporelles et les plateformes de gestion des preuves, fidélisant les départements à des paiements SaaS récurrents. Le chiffre d'affaires TASER d'Axon au troisième trimestre 2024 de 238 millions USD souligne la durabilité de ce canal malgré la stagnation des effectifs d'agents.

Les acheteurs particuliers représentent le groupe d'utilisateurs finaux à la croissance la plus rapide, avec un taux d'expansion annuel de 6,78 % jusqu'en 2031. La portabilité, la rechargeabilité USB et un prix inférieur à 30 USD stimulent les volumes, tandis que les acheteurs premium recherchent des indices de charge validés par le NIJ. Les frictions réglementaires persistent au Rhode Island et à Hawaï, mais la plupart des États autorisent la livraison par correspondance, offrant aux détaillants e-commerce une large portée. La divergence entre la demande institutionnelle consolidée et la demande civile fragmentée définit la stratégie concurrentielle au sein du marché des armes à énergie conduite.

Analyse géographique

Le marché des armes à énergie conduite présente une variation régionale prononcée au sein des États-Unis. Les départements urbains de Californie, du Texas et de New York allouent des budgets plus importants aux plateformes innovantes à double tir qui s'intègrent aux clouds de gestion des preuves, contribuant à une part disproportionnée des ventes de TASER 10. Les subventions fédérales affluent massivement vers ces juridictions, accélérant les cycles de renouvellement même si le risque de contentieux reste élevé. Les comtés de banlieue du Midwest suivent à un rythme mesuré, différant souvent les mises à niveau jusqu'à la concrétisation des co-financements de subventions. Les départements ruraux des États des Plaines font face à des budgets d'exploitation plus serrés, ce qui ralentit le remplacement des plateformes et soutient la demande d'alternatives moins coûteuses telles que les modèles PhaZZer Enforcer.

L'adoption civile varie également selon les régions. Les États du Sud dotés de lois permissives sur le port d'armes affichent une plus grande vélocité de vente au détail pour les pistolets paralysants compacts, aidée par la distribution en grande surface. En revanche, les États du Nord-Est maintiennent des exigences de formation plus rigoureuses, orientant les ventes vers des dispositifs premium homologués NIJ de marques telles que SABRE. Les États de l'Ouest affichent une activité e-commerce robuste, bien que des obstacles logistiques persistent à Hawaï en raison de sa structure de permis unique. Dans l'ensemble, l'hétérogénéité réglementaire régionale freine et redistribue à la fois la croissance du marché des armes à énergie conduite.

La croissance du segment pénitentiaire reflète la distribution de la population carcérale. Les grands systèmes pénitentiaires étatiques de Floride, du Texas et de Californie sont pionniers dans l'adoption de matraques paralysantes pour le transport des détenus, tandis que les établissements plus petits du Nord-Est s'appuient sur les stocks existants en mode sonde. Les établissements du Bureau fédéral des prisons dispersés à l'échelle nationale représentent une base de demande stable, car ils standardisent les protocoles de journalisation des conformités qui favorisent les dispositifs portables. Dans toutes les régions, les exigences de documentation post-incident, telles que précisées par les programmes de subventions, renforcent le glissement vers les plateformes intégrées aux données, confirmant l'orientation nationale de la dynamique du marché des armes à énergie conduite.

Paysage concurrentiel

La domination dans les achats des forces de l'ordre reste fermement chez Axon, dont l'intégration avec Evidence.com, les modules de formation en réalité virtuelle et la synchronisation automatique avec les caméras corporelles établissent une plateforme fermée que les fournisseurs plus petits peinent à pénétrer. La hausse de 17 % en glissement annuel des revenus TASER d'Axon au troisième trimestre 2024 illustre les retombées de l'enfermement dans l'écosystème. L'entreprise obtient régulièrement des contrats pluriannuels regroupant armes, cartouches, logiciels et formation, minimisant l'attrition et élevant les barrières à l'entrée sur le marché des armes à énergie conduite.

Sur le marché civil, la concurrence est concentrée entre diverses marques. SABRE exploite son héritage dans les forces de l'ordre pour justifier un positionnement premium pour ses modèles rechargeables homologués NIJ, tandis que Vipertek capture les consommateurs privilégiant le prix et la praticité USB. Guard Dog Security occupe un créneau avec des lampes de poche multifonctions intégrant des décharges électriques à basse tension. PhaZZer positionne son modèle Enforcer comme une option économique pour les agences rurales, mais accuse un retard sur Axon en termes de portée, d'analyse et de connectivité cloud.[5]« Spécifications du PhaZZer Enforcer », PhaZZer LLC, phazzer.com Byrna est en concurrence indirecte en vendant des lanceurs d'irritants chimiques plutôt que des dispositifs électro-choc, limitant le chevauchement mais puisant dans le même budget consacré à la légitime défense personnelle.

L'intégration technologique est le principal levier de différenciation. Les simulateurs de formation en réalité virtuelle d'Axon, les analyses d'utilisation de la force pilotées par l'IA et le téléchargement automatisé des preuves lient chaque déploiement d'arme à un écosystème de données plus large, augmentant les coûts de sortie pour les agences. Les fournisseurs plus petits tentent de combler l'écart en proposant des micrologiciels à API ouvertes ou en s'associant à des fabricants de caméras tiers ; ils égalent cependant rarement la commodité d'un fournisseur unique que préfèrent les départements. En conséquence, le marché des armes à énergie conduite reste bifurqué, avec des ventes institutionnelles très concentrées et des ventes civiles intensément concurrentielles.

Leaders du secteur américain des armes à énergie conduite

Axon Enterprises Inc.

Streetwise Security Products

PhaZZer LLC

Guard Dog Security

Vipertek

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : AeroVironment, Inc. a annoncé la livraison réussie des deux premiers prototypes de systèmes d'armes laser (LWS) mobiles contre les aéronefs sans pilote (C-UAS) au Bureau des capacités rapides et des technologies critiques de l'armée américaine (RCCTO). Cette livraison s'inscrivait dans la phase initiale de l'initiative de prototypage du laser à haute énergie polyvalent de l'armée (AMP-HEL).

- Mars 2025 : HII a annoncé que sa division Mission Technologies avait été sélectionnée pour développer un système d'armes laser à haute énergie (HEL) à architecture ouverte pour le Bureau des capacités rapides et des technologies critiques de l'armée américaine (RCCTO). HII concevra et testera un prototype HEL capable d'acquérir, de traquer et de détruire des systèmes d'aéronefs sans pilote des groupes 1 à 3 utilisés dans des opérations multi-domaines. Le système supportera la défense de sites fixes et l'intégration sur des véhicules de l'armée.

- Mai 2023 : le Département de la défense des États-Unis (DoD) a annoncé l'émission de deux contrats visant à accélérer l'adoption de systèmes d'armes à énergie dirigée (DEW) pour la défense aérienne et à soutenir la recherche sur la technologie laser pulsé. Le premier contrat a été attribué à Kord Technologies, une entreprise de défense basée en Alabama, pour développer, intégrer, tester et soutenir des systèmes de défense aérienne à courte portée à énergie dirigée pour l'armée américaine. Le second contrat a alloué 14,9 millions USD au Laboratoire d'énergétique laser de l'Université de Rochester pour soutenir les recherches de l'Agence de défense antimissile (MDA) sur la létalité des lasers pulsés dans le cadre de ses initiatives d'innovation, de science et de technologie.

Périmètre du rapport sur le marché américain des armes à énergie conduite

Les armes à énergie conduite (AEC) sont considérées comme des alternatives moins létales aux armes à feu. Ces armes sont conçues pour incapaciter temporairement une personne sans causer de blessures significatives ni la mort. Ainsi, ces armes peuvent être efficaces pour maîtriser des individus armés, violents ou résistant à une arrestation. En immobilisant temporairement les suspects, ces armes peuvent prévenir tout préjudice supplémentaire pour les agents, les suspects et les témoins.

Le marché américain des armes à énergie conduite (AEC) est segmenté par type, type d'équipement et utilisateur final. Par type, le marché est segmenté en pistolets paralysants, Tasers et matraques paralysantes. Par type d'équipement, le marché est segmenté en armes et cartouches. Par utilisateur final, le marché est segmenté en agences d'application de la loi et usage personnel. Le dimensionnement et les prévisions du marché ont été fournis en termes de valeur (USD).

| Pistolet paralysant |

| Taser |

| Matraque paralysante |

| Arme |

| Cartouches |

| Agences d'application de la loi |

| Usage personnel |

| Par type | Pistolet paralysant |

| Taser | |

| Matraque paralysante | |

| Par type d'équipement | Arme |

| Cartouches | |

| Par utilisateur final | Agences d'application de la loi |

| Usage personnel |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des armes à énergie conduite aux États-Unis ?

La taille du marché des armes à énergie conduite s'élève à 747,75 millions USD en 2026 et devrait atteindre 980,34 millions USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les matraques paralysantes affichent la hausse la plus rapide, progressant à un TCAC de 5,97 % jusqu'en 2031.

Qu'est-ce qui pousse les agences à passer au TASER 10 ?

Les mandats fédéraux de désescalade et l'intégration automatique avec les caméras corporelles et Evidence.com incitent les départements à adopter les plateformes TASER 10 à double tir.

Pourquoi les achats civils d'armes à énergie conduite s'accélèrent-ils ?

La portabilité, la rechargeabilité USB et un prix inférieur à 30 USD stimulent la demande civile, notamment dans les États imposant peu de restrictions à la possession.

Quels États restreignent le plus les armes à énergie conduite pour les civils ?

Le Rhode Island les interdit totalement et Hawaï impose une exigence de permis, créant des obstacles de distribution notables.

Dernière mise à jour de la page le: