Tamanho e Participação do Mercado de Armas de Energia Conduzida dos EUA

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2019 - 2024 |

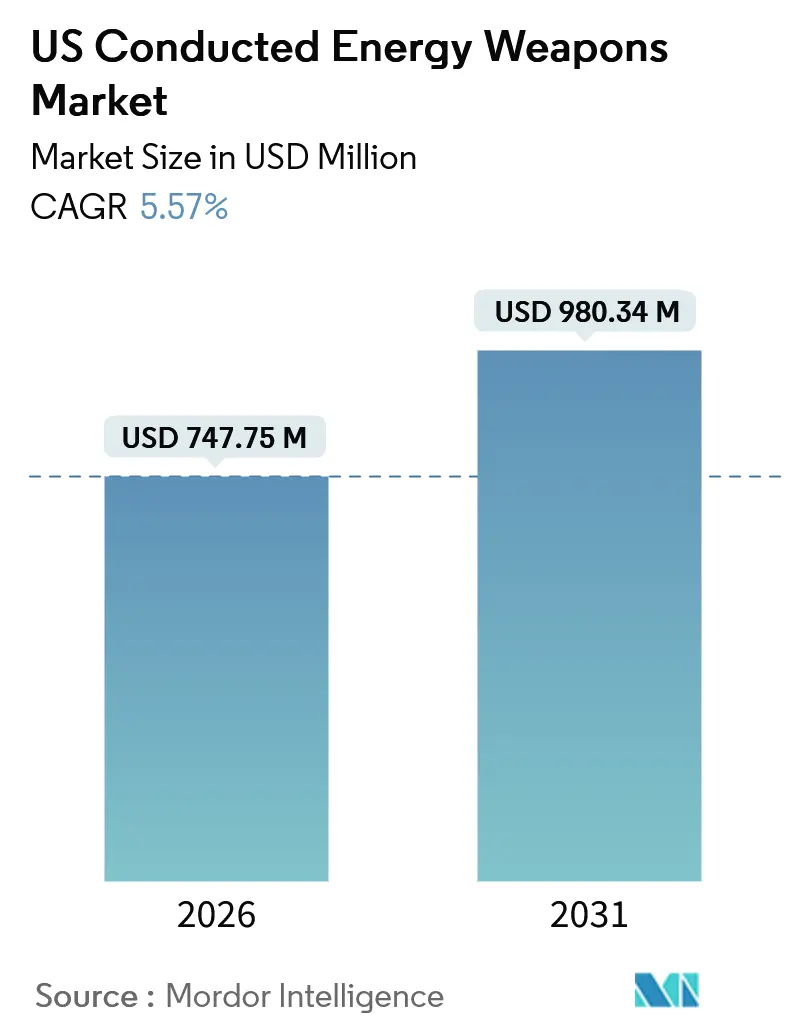

| Tamanho do Mercado (2026) | 747.75 Milhões de dólares |

| Tamanho do Mercado (2031) | 980.34 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.57% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armas de Energia Conduzida dos EUA por Mordor Intelligence

O tamanho do mercado de armas de energia conduzida nos Estados Unidos está projetado para atingir USD 980,34 milhões até 2031, refletindo um CAGR de 5,57% ao longo do período de previsão, a partir de USD 747,75 milhões em 2026. Esse crescimento constante nas manchetes oculta uma mudança nos fatores de demanda, com os ciclos de substituição de armas de aplicação da lei cedendo lugar ao aumento das compras civis e às rápidas atualizações para plataformas inovadoras de dois disparos. Os mandatos federais de desescalada, os requisitos de treinamento em pacotes e a integração com sistemas de evidências baseados em nuvem continuam a impulsionar os gastos das agências, mesmo com o aumento dos riscos de litígios. Os compradores civis tendem a se inclinar para pistolas de choque leves e recarregáveis com preço abaixo de USD 30, fragmentando assim o segmento de proteção pessoal entre diversas marcas. Enquanto isso, as instalações prisionais estão impulsionando a demanda por bastões de choque de alcance estendido que funcionam de forma confiável em espaços confinados, e as atualizações de armas estão superando o reabastecimento de cartuchos à medida que as agências migram para o TASER 10.

Principais Conclusões do Relatório

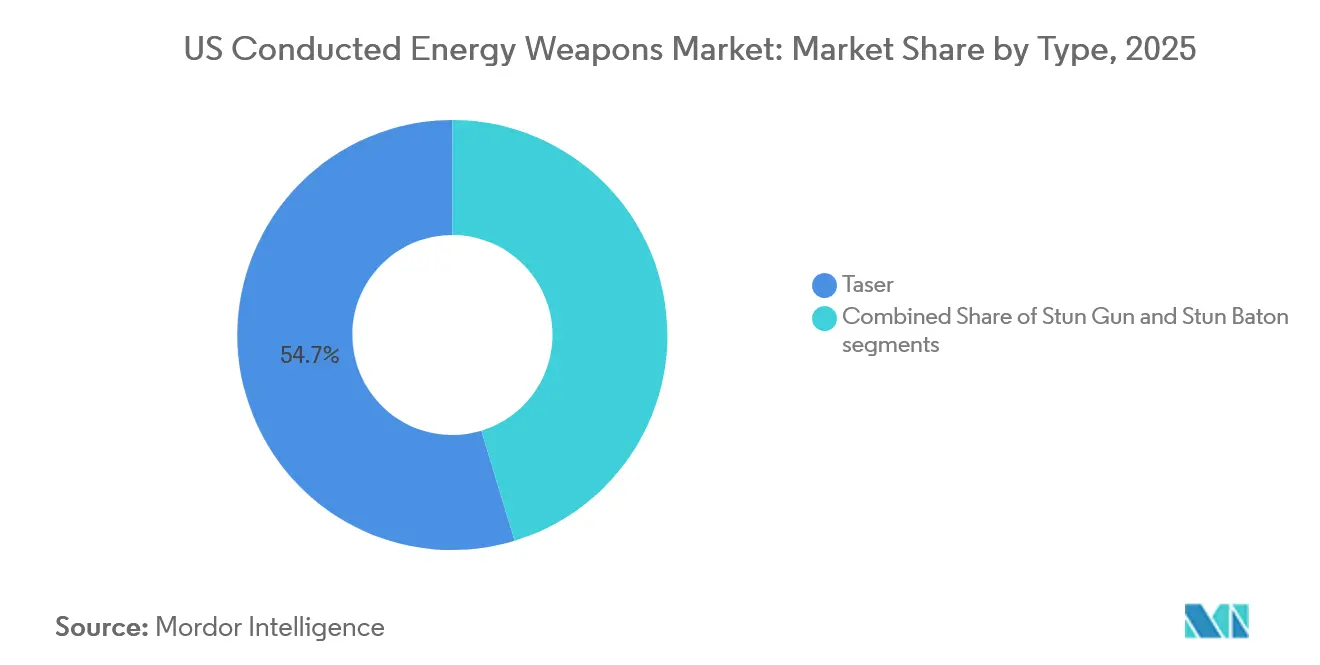

- Por tipo de produto, os tasers lideraram com 54,67% de participação de receita em 2025; os bastões de choque estão projetados para expandir a um CAGR de 5,97% até 2031.

- Por tipo de equipamento, as plataformas de armas comandaram 64,78% do tamanho do mercado de armas de energia conduzida em 2025 e estão projetadas para avançar a um CAGR de 6,12% até 2031.

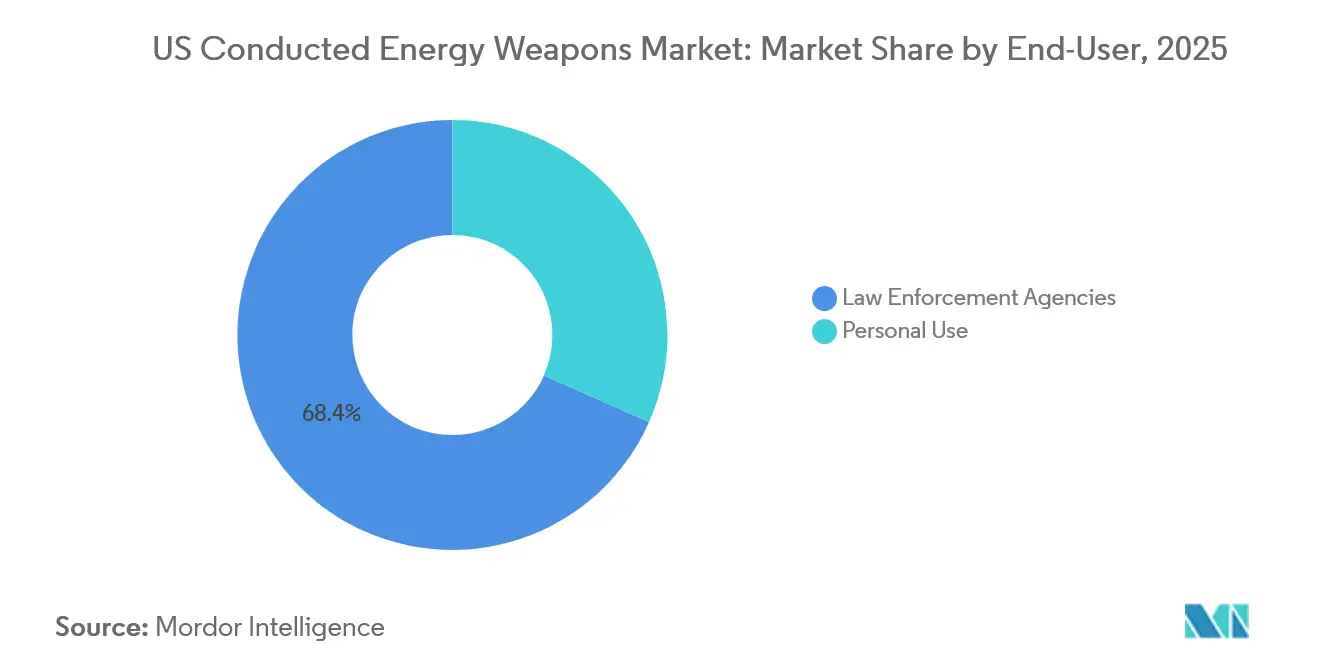

- Por usuário final, as agências de aplicação da lei detinham 68,37% da participação do mercado de armas de energia conduzida em 2025, enquanto o uso pessoal está previsto para crescer a um CAGR de 6,78% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Armas de Energia Conduzida dos EUA

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios federais de desescalada impulsionando as aquisições de aplicação da lei | +1.2% | Nacional, jurisdições urbanas beneficiadas pelo financiamento BJA JAG e COPS BWC | Médio prazo (2 a 4 anos) |

| Crescimento da demanda civil por dispositivos de autodefesa não letais | +1.5% | Nacional, mais forte em 49 estados que permitem a posse | Curto prazo (até 2 anos) |

| Armas de energia conduzida inteligentes com análise de dados e capacidades de IA | +1.1% | Nacional, liderado por grandes departamentos metropolitanos que adotam ecossistemas Evidence.com | Longo prazo (4 anos ou mais) |

| Legalização em nível estadual expandindo o mercado endereçável no varejo | +0.8% | Jurisdições estaduais específicas que flexibilizam requisitos de licença | Médio prazo (2 a 4 anos) |

| Armas de energia conduzida vestíveis para correções e transporte de presos | +0.6% | Nacional, adoção inicial em sistemas prisionais federais e estaduais de grande porte | Longo prazo (4 anos ou mais) |

| Integração com câmeras corporais e ecossistemas de evidências | +0.9% | Nacional, obrigatório onde as políticas de câmeras corporais estão vinculadas ao cumprimento de subsídios | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios Federais de Desescalada Impulsionando as Aquisições de Aplicação da Lei

A Lei de Treinamento de Desescalada para Aplicação da Lei de 2022 vincula o financiamento federal ao treinamento de uso de força alternativa, posicionando efetivamente as armas de energia conduzida como ferramentas conformes nos planos de aquisição elegíveis a subsídios. As diretrizes JAG classificam as armas avulsas como "geralmente não permitidas", portanto, as agências compram cada vez mais pacotes combinados de treinamento e hardware que satisfazem as regras de elegibilidade. A Axon reportou receita do segmento TASER de USD 238 milhões no terceiro trimestre de 2024, um aumento de 17% em relação ao ano anterior, impulsionado por atualizações para os pacotes TASER 10 que incluem simuladores de realidade virtual e assinaturas do Evidence.com.[1]"Relatório de Resultados do Terceiro Trimestre de 2024 da Axon Enterprise," Relações com Investidores da Axon, investor.axon.com O programa de Câmeras Corporais do Escritório COPS reforça ainda mais esse padrão, subsidiando sistemas que sincronizam dados de armas com evidências em vídeo. Como resultado, os ciclos de renovação das agências se encurtam apesar das dificuldades orçamentárias municipais, sustentando o mercado de armas de energia conduzida.

Crescimento da Demanda Civil por Dispositivos de Autodefesa Não Letais

As vendas para uso pessoal estão crescendo a um CAGR de 6,78% até 2031, quase um ponto percentual mais rápido do que as aquisições institucionais. O Google Trends registrou um aumento de 23% nas buscas por "pistolas de choque para autodefesa com lanternas" entre abril e agosto de 2025, confirmando o aumento das preocupações com segurança em áreas urbanas e suburbanas. As unidades Vipertek VTS-880 com preço acessível são vendidas por USD 15,99, enquanto os modelos recarregáveis premium da SABRE - Security Equipment Corp. chegam a USD 199 e promovem classificações de microcoulombs em conformidade com o NIJ. Quarenta e nove estados permitem a posse civil; apenas Rhode Island proíbe as armas de energia conduzida de forma absoluta, e o Havaí exige licenças, acrescentando complexidade para os varejistas nacionais. Essa fragmentação contrasta com a dominância da Axon no policiamento, criando um espaço em aberto para marcas que conseguem navegar pela variância regulatória enquanto oferecem métricas de desempenho transparentes.

Armas de Energia Conduzida Inteligentes com Análise de Dados e Capacidades de IA

O TASER 10, introduzido em 2023, oferece capacidade de dois disparos, alcance de 45 pés e upload automático de dados para o Evidence.com, incorporando análise de IA em cada relatório de uso de força. As agências que adotam a plataforma também se comprometem com assinaturas de nuvem plurianuais e treinamento em realidade virtual, elevando os custos de mudança. A diretriz de 2023 do Departamento de Polícia de Los Angeles exige a transferência automática de dados dentro de 24 horas após o uso, um fluxo de trabalho dependente do ecossistema da Axon. Concorrentes como a PhaZZer não conseguem igualar essa pilha de software, limitando seu apelo fora dos departamentos sensíveis a preços. Consequentemente, a capacidade inovadora, e não as especificações de voltagem, impulsiona as aquisições, reforçando a estratégia de plataforma da Axon.

Integração com Câmeras Corporais e Ecossistemas de Evidências

As regras de subsídios federais para câmeras corporais incentivam pacotes de equipamentos que ativam automaticamente as câmeras quando uma arma de energia conduzida é armada, simplificando a captura de evidências e reduzindo erros nos relatórios.[2]"Programa de Política e Implementação de Câmeras Corporais," Escritório COPS do Departamento de Justiça dos EUA, cops.usdoj.gov O TASER 10 suporta esse fluxo de trabalho sincronizado, transformando cada uso em um evento rico em dados que alimenta o painel de controle em nuvem da Axon. A política de 2023 do Departamento de Polícia de Los Angeles exemplifica a carga de conformidade, exigindo uploads em 24 horas e a submissão imediata de documentação médica. Os fornecedores sem ecossistemas de câmera precisam contar com as agências para gerenciar plataformas separadas, aumentando o atrito administrativo. A vantagem de integração resultante sustenta o crescimento de 17% da receita do TASER da Axon no terceiro trimestre de 2024, apesar da estagnação no número de policiais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada de custos com litígios e responsabilidade civil | -1.3% | Nacional, concentrado em jurisdições com casos de alto perfil | Curto prazo (até 2 anos) |

| Restrições orçamentárias municipais nos gastos com aplicação da lei | -0.9% | Nacional, pronunciado em cidades de médio porte que enfrentam lacunas de receita | Médio prazo (2 a 4 anos) |

| Regulamentações fragmentadas que limitam as vendas civis | -0.7% | Específico por estado, notadamente Rhode Island e Havaí | Longo prazo (4 anos ou mais) |

| Escrutínio público exigindo proibições/moratórias | -0.6% | Jurisdições urbanas com coalizões de reforma ativas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada de Custos com Litígios e Responsabilidade Civil

Mais de 1.000 mortes após exposição a armas de energia conduzida foram catalogadas pelo Serviço de Pesquisa do Congresso, mantendo as ações por morte culposa em evidência e pressionando as seguradoras a elevar os prêmios municipais.[3]"Relatório sobre Dispositivos de Energia Conduzida," Serviço de Pesquisa do Congresso, crsreports.congress.gov Casos de alto perfil como o de Keenan Anderson em 2023 intensificaram o escrutínio, gerando diretrizes que obrigam exames médicos e uploads rápidos de dados após cada uso. A Axon reconheceu "despesas jurídicas elevadas" durante sua conferência do terceiro trimestre de 2024, embora argumente que o treinamento robusto mitiga o risco. Rivais menores possuem balanços patrimoniais mais fracos, o que reduz sua resiliência a litígios prolongados e consolida o poder de mercado entre os players estabelecidos. Os crescentes custos de responsabilidade civil, portanto, freiam o crescimento geral do mercado de armas de energia conduzida ao mesmo tempo que entrincheiram a dominância dos incumbentes.

Restrições Orçamentárias Municipais nos Gastos com Equipamentos de Aplicação da Lei

As lacunas de receita no pós-pandemia obrigam muitas cidades a priorizar os orçamentos de capital, atrasando os ciclos de renovação de armas de energia conduzida, apesar dos subsídios federais. Como os fundos JAG geralmente proíbem compras avulsas de armas de energia conduzida a menos que estejam associadas a treinamento, as agências precisam alocar recursos escassos para pacotes combinados que custam mais inicialmente. O TASER 10 possui um prêmio significativo em relação às unidades legadas TASER 7, forçando os departamentos a justificarem seus investimentos com base em análise de dados. Os subsídios COPS para câmeras corporais compensam algumas despesas, mas os requisitos de contrapartida excluem jurisdições com dificuldades fiscais. A pressão orçamentária, portanto, divide a demanda entre grandes departamentos urbanos que podem arcar com as atualizações e agências menores que estendem a vida útil dos equipamentos ou buscam alternativas de menor custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Bastões de Choque Ampliam o Alcance para Operadores de Estabelecimentos Prisionais

Os tasers respondem por 54,67% da receita de 2025, refletindo a preferência de longa data das agências por plataformas de incapacitação à distância que se integram com sistemas de evidências em nuvem. Essa participação decorre principalmente da onda de atualizações para o TASER 10 da Axon, que impulsionou a receita de armas de energia conduzida em 17% no terceiro trimestre de 2024. Em contraste, os bastões de choque estão projetados para registrar o crescimento mais rápido, a um CAGR de 5,97%, impulsionado por agentes prisionais que necessitam de uma capacidade de choque por contato confiável sem o ônus logístico do uso de cartuchos. A revisão de política de 2024 do Departamento de Polícia de Baton Rouge endossa testes de funcionamento semanais e limita a exposição, reforçando a preferência por dispositivos de contato nos corredores de transferência de detentos.

As pistolas de choque ocupam o ponto intermediário acessível para os civis. O modelo VTS-880 da Vipertek integra funções de lanterna e alarme por USD 15,99, atraindo compradores nos 49 estados permissivos. Os modelos recarregáveis da SABRE - Security Equipment Corp., com classificação de 1,820 microcoulombs, cobram um preço premium de USD 199, aproveitando seu legado nas forças de segurança.[4]"Catálogo de Produtos SABRE," SABRE - Security Equipment Corp., sabrered.com À medida que o NIJ avança as métricas de desempenho além das alegações de voltagem, os consumidores mais informados estão mudando as avaliações para a eficácia na entrega de carga, uma tendência que pode alterar as participações de categoria no futuro.

Por Tipo de Equipamento: Plataformas de Armas Superam as Vendas de Cartuchos

As armas capturaram 64,78% da receita de 2025 e estão projetadas para crescer 6,12% ao ano até 2031, superando os cartuchos, apesar do modelo de negócios centrado em consumíveis da Axon. As agências priorizam as atualizações para o TASER 10 de dois disparos para atender aos requisitos de análise e treinamento, comprimindo os ciclos de substituição de unidades antigas de disparo único. Os cartuchos de alcance estendido com preço premium elevam a economia por unidade, mas retardam a reposição de volume, especialmente em municípios com restrições orçamentárias. O segmento pessoal depende de designs recarregáveis que dispensam os cartuchos inteiramente, transferindo a receita recorrente para vendas de baterias e acessórios.

Os estoques legados do TASER 7 ainda funcionam adequadamente, incentivando alguns departamentos a estender os estoques de cartuchos em vez de se comprometer com trocas completas de plataforma. A linguagem dos subsídios BJA acentua esse padrão ao vincular as compras de cartuchos aos gastos com currículo, amortecendo ainda mais o crescimento da demanda por consumíveis. Com o tempo, porém, as obrigações de relatórios baseados em dados podem levar as agências atrasadas a realizar renovações holísticas de plataforma, mantendo assim uma trajetória mais elevada para a receita de armas dentro do mercado de armas de energia conduzida.

Por Usuário Final: As Vendas para Civis Aceleram Enquanto as Agências se Consolidam

Os compradores das forças de segurança detinham 68,37% da participação do mercado de armas de energia conduzida em 2025, com quase 94% das agências autorizando o uso de armas de energia conduzida. A base instalada agora se concentra na atualização para sistemas TASER 10 interconectados que se sincronizam com câmeras corporais e plataformas de evidências, prendendo os departamentos em pagamentos recorrentes de software como serviço. A receita do TASER da Axon de USD 238 milhões no terceiro trimestre de 2024 sublinha a durabilidade desse canal, apesar da estagnação no número de policiais.

Os compradores pessoais representam o grupo de usuários finais de crescimento mais rápido, com uma taxa de expansão anual de 6,78% até 2031. A portabilidade, a recarga via USB e o preço abaixo de USD 30 impulsionam o volume, enquanto os compradores premium buscam classificações de carga validadas pelo NIJ. O atrito regulatório persiste em Rhode Island e no Havaí, mas a maioria dos estados permite a entrega por correio, concedendo aos varejistas de comércio eletrônico um amplo alcance. A divergência entre a demanda institucional consolidada e a demanda civil fragmentada define a estratégia competitiva dentro do mercado de armas de energia conduzida.

Análise Geográfica

O mercado de armas de energia conduzida apresenta variação regional pronunciada dentro dos Estados Unidos. Os departamentos urbanos da Califórnia, do Texas e de Nova York alocam orçamentos maiores para plataformas inovadoras de dois disparos que se integram com nuvens de evidências, contribuindo com uma parcela desproporcionalmente grande das vendas do TASER 10. Os subsídios federais fluem intensamente para essas jurisdições, acelerando os ciclos de renovação mesmo com o risco de litígios elevado. Os municípios suburbanos do Centro-Oeste seguem em ritmo moderado, geralmente adiando as atualizações até que as contrapartidas de subsídios se concretizem. Os departamentos rurais nos estados das Planícies enfrentam orçamentos operacionais mais apertados, o que retarda a substituição de plataformas e sustenta a demanda por alternativas de menor custo, como as unidades PhaZZer Enforcer.

A adoção civil também difere por região. Os estados do Sul, com leis de porte permissivas, apresentam maior velocidade de vendas no varejo de pistolas de choque compactas, impulsionadas pela distribuição em grandes redes varejistas. Em contraste, os estados do Nordeste mantêm mandatos de treinamento mais rigorosos, canalizando as vendas para dispositivos NIJ premium de marcas como a SABRE - Security Equipment Corp. Os estados do Oeste exibem robusta atividade de comércio eletrônico, embora obstáculos logísticos persistam no Havaí devido à sua estrutura única de licenciamento. Em geral, a heterogeneidade regulatória regional tanto restringe quanto redistribui o crescimento do mercado de armas de energia conduzida.

O crescimento do segmento prisional espelha a distribuição da população carcerária. Os grandes sistemas estaduais da Flórida, do Texas e da Califórnia lideram a adoção de bastões de choque para o transporte de presos, enquanto as instalações menores do Nordeste dependem dos estoques existentes no modo de sonda. As instalações do Departamento Federal de Prisões espalhadas pelo país respondem por uma base constante de demanda à medida que padronizam protocolos de registro de conformidade que favorecem dispositivos vestíveis. Em todas as regiões, os requisitos de documentação pós-incidente, conforme delimitados pelos programas de subsídios, reforçam a mudança em direção a plataformas integradas a dados, confirmando a orientação nacional das dinâmicas do mercado de armas de energia conduzida.

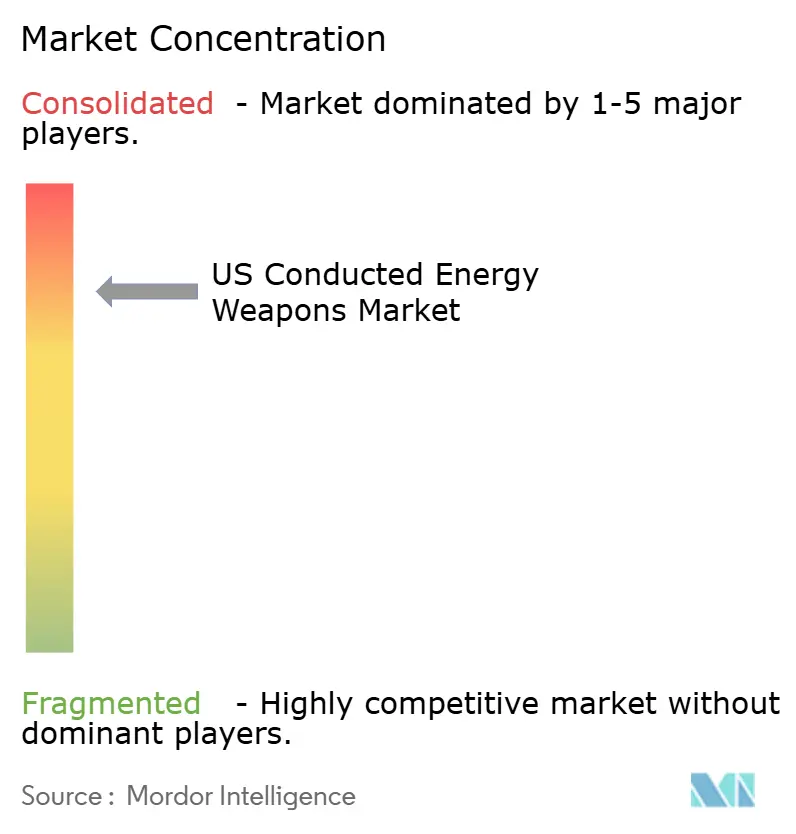

Cenário Competitivo

A dominância nas aquisições de aplicação da lei permanece firmemente com a Axon, cuja integração com o Evidence.com, módulos de treinamento em realidade virtual e sincronização automática de câmeras corporais estabelecem uma plataforma fechada que os fornecedores menores têm dificuldade em penetrar. O aumento de 17% em base anual na receita do TASER da Axon no terceiro trimestre de 2024 ilustra o retorno do bloqueio do ecossistema. A empresa regularmente garante contratos plurianuais que agrupam armas, cartuchos, software e treinamento, minimizando a rotatividade e elevando as barreiras de entrada no mercado de armas de energia conduzida.

No mercado civil, a concorrência está concentrada entre diversas marcas. A SABRE - Security Equipment Corp. aproveita seu legado no policiamento para justificar preços premium nos modelos recarregáveis com classificação NIJ, enquanto a Vipertek conquista consumidores que priorizam preço e conveniência de recarga USB. A Guard Dog Security preenche um nicho com lanternas multifuncionais que incorporam saídas de choque de baixa voltagem. A PhaZZer posiciona seu Enforcer como uma opção econômica para agências rurais, mas fica atrás da Axon em alcance, análise e conectividade em nuvem.[5]"Especificações do PhaZZer Enforcer," PhaZZer LLC, phazzer.com A Byrna compete indiretamente vendendo lançadores de irritante químico em vez de dispositivos de choque elétrico, limitando a sobreposição, mas atraindo recursos da mesma carteira de autodefesa pessoal.

A integração tecnológica é o principal diferenciador. Os simuladores de treinamento em realidade virtual da Axon, a análise de uso de força orientada por IA e o upload automatizado de evidências vinculam cada uso de arma a um ecossistema de dados mais amplo, elevando os custos de saída para as agências. Fornecedores menores tentam fechar essa lacuna oferecendo firmware com API aberta ou fazendo parcerias com fabricantes de câmeras de terceiros; contudo, raramente atingem a conveniência de fornecedor único que os departamentos preferem. Como consequência, o mercado de armas de energia conduzida permanece bifurcado, com vendas institucionais altamente concentradas e vendas civis intensamente competitivas.

Líderes do Setor de Armas de Energia Conduzida dos EUA

Axon Enterprises Inc.

Streetwise Security Products

PhaZZer LLC

Guard Dog Security

Vipertek

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A AeroVironment, Inc. anunciou a entrega bem-sucedida dos dois primeiros protótipos de Sistemas de Armas a Laser (LWS) móveis de sistema contra aeronaves não tripuladas (C-UAS) ao Escritório de Capacidades Rápidas e Tecnologias Críticas do Exército dos EUA (RCCTO). Essa entrega fez parte da fase inicial da iniciativa de prototipagem do Laser de Alta Energia Multipropósito do Exército (AMP-HEL).

- Março de 2025: A HII anunciou que sua divisão de Tecnologias de Missão foi selecionada para desenvolver um sistema de armas de Laser de Alta Energia (HEL) de arquitetura aberta para o Escritório de Capacidades Rápidas e Tecnologias Críticas do Exército dos EUA (RCCTO). A HII irá projetar e testar um protótipo HEL capaz de adquirir, rastrear e destruir sistemas aéreos não tripulados dos Grupos 1 a 3 utilizados em operações multidomínio. O sistema apoiará a defesa de instalações fixas e a integração em veículos do Exército.

- Maio de 2023: o Departamento de Defesa dos EUA (DoD) anunciou a emissão de dois contratos para avançar a adoção de sistemas de armas de energia dirigida (DEW) para a defesa aérea e apoiar pesquisas sobre tecnologia de laser pulsado. O primeiro contrato foi concedido à Kord Technologies, uma empresa de defesa sediada no Alabama, para desenvolver, integrar, testar e manter sistemas de defesa aérea de curto alcance de energia dirigida para o Exército dos EUA. O segundo contrato alocou USD 14,9 milhões ao Laboratório de Energética a Laser da Universidade de Rochester para apoiar as pesquisas da Agência de Defesa contra Mísseis (MDA) sobre letalidade de laser pulsado como parte de suas iniciativas de inovação, ciência e tecnologia.

Escopo do Relatório do Mercado de Armas de Energia Conduzida dos EUA

As armas de energia conduzida são consideradas alternativas menos letais às armas de fogo. Essas armas são projetadas para incapacitar temporariamente uma pessoa sem causar lesões significativas ou morte. Assim, essas armas podem ser eficazes na contenção de indivíduos armados, violentos ou que resistam à prisão. Ao imobilizar temporariamente os suspeitos, essas armas podem evitar danos adicionais a policiais, suspeitos e transeuntes.

O mercado de armas de energia conduzida dos EUA é segmentado por tipo, tipo de equipamento e usuário final. Por tipo, o mercado é segmentado em pistolas de choque, tasers e bastões de choque. Por tipo de equipamento, o mercado é segmentado em armas e cartuchos. Por usuário final, o mercado é segmentado em agências de aplicação da lei e uso pessoal. O dimensionamento e as previsões de mercado foram fornecidos em termos de valor (USD).

| Pistola de Choque |

| Taser |

| Bastão de Choque |

| Arma |

| Cartuchos |

| Agências de Aplicação da Lei |

| Uso Pessoal |

| Por Tipo | Pistola de Choque |

| Taser | |

| Bastão de Choque | |

| Por Tipo de Equipamento | Arma |

| Cartuchos | |

| Por Usuário Final | Agências de Aplicação da Lei |

| Uso Pessoal |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de Armas de Energia Conduzida nos Estados Unidos?

O tamanho do mercado de Armas de Energia Conduzida está em USD 747,75 milhões em 2026 e está previsto para atingir USD 980,34 milhões até 2031.

Qual tipo de produto está crescendo mais rapidamente?

Os bastões de choque apresentam o crescimento mais rápido, expandindo a um CAGR de 5,97% até 2031.

O que impulsiona as atualizações das agências para o TASER 10?

Os mandatos federais de desescalada e a integração automática com câmeras corporais e o Evidence.com incentivam os departamentos a adotar as plataformas TASER 10 de dois disparos.

Por que as compras civis de armas de energia conduzida estão acelerando?

A portabilidade, a recarga via USB e o preço abaixo de USD 30 estão impulsionando a demanda civil, particularmente nos estados com restrições mínimas de posse.

Quais estados restringem mais as armas de energia conduzida para civis?

Rhode Island as proíbe de forma absoluta, e o Havaí impõe um requisito de licença, criando obstáculos notáveis de distribuição.

Página atualizada pela última vez em: