Größe und Marktanteil des US-Marktes für geführte Energiewaffen

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2019 - 2024 |

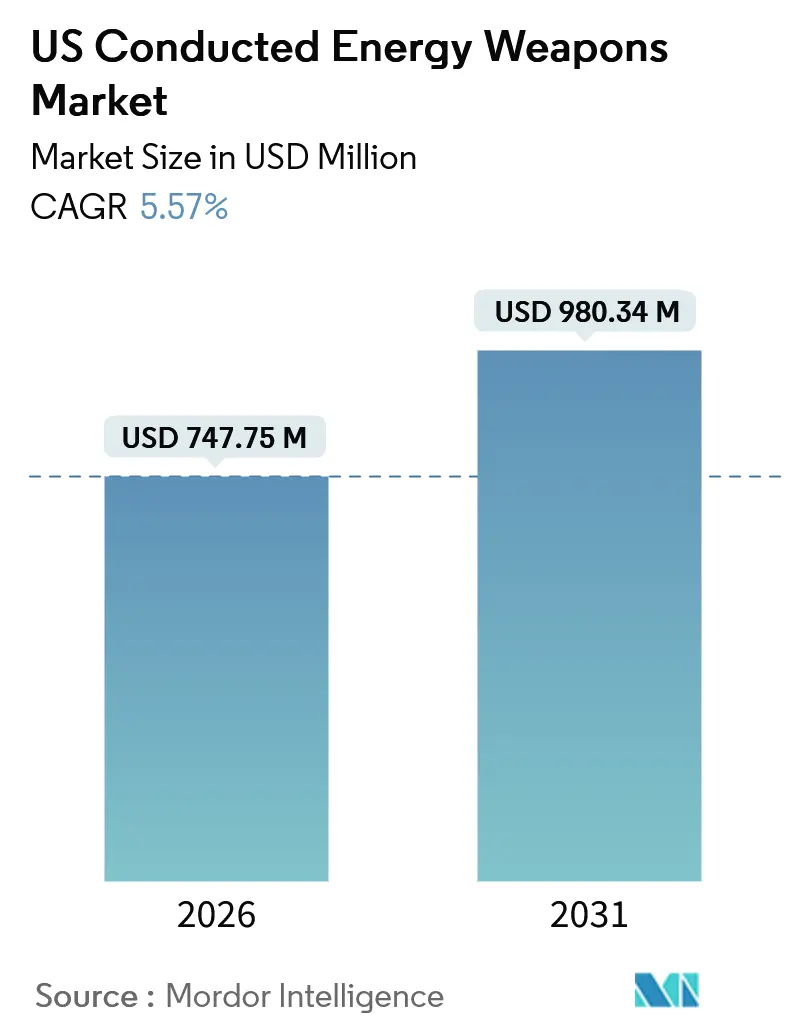

| Marktgröße (2026) | 747.75 Millionen US-Dollar |

| Marktgröße (2031) | 980.34 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.57% CAGR |

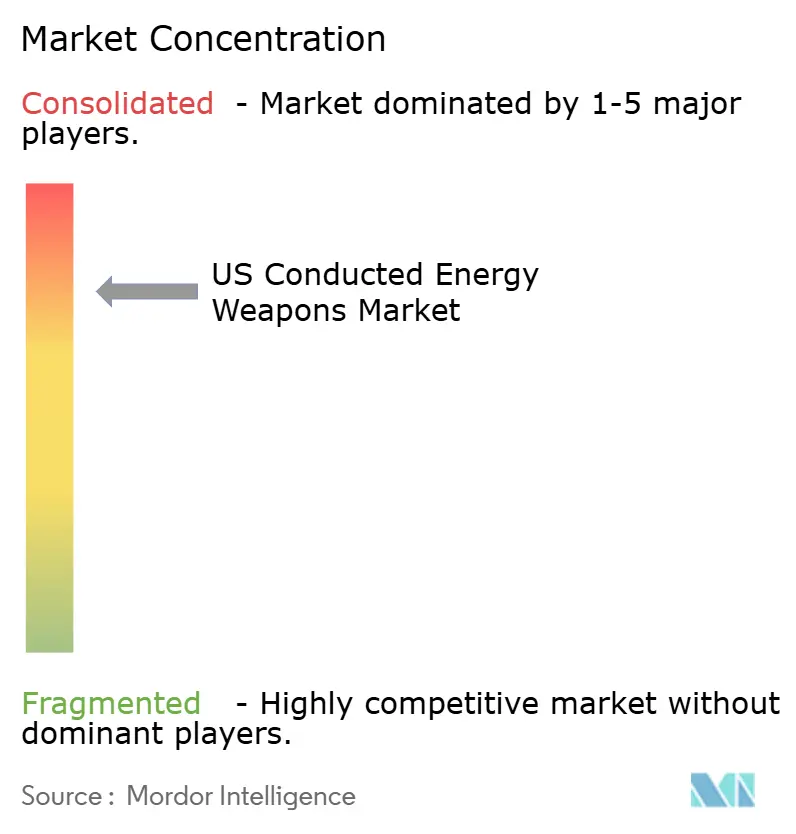

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Marktes für geführte Energiewaffen von Mordor Intelligence

Die Marktgröße für geführte Energiewaffen in den Vereinigten Staaten wird bis 2031 voraussichtlich 980,34 Millionen USD erreichen, was einem CAGR von 5,57 % über den Prognosezeitraum ausgehend von 747,75 Millionen USD im Jahr 2026 entspricht. Dieses stetige Gesamtwachstum verdeckt eine Verschiebung der Nachfragetreiber, wobei Erneuerungszyklen bei Strafverfolgungsbehörden dem Anstieg ziviler Käufe und schnellen Upgrades auf Zweischuss-Plattformen und innovative Plattformen weichen. Bundesweite Deeskalationsmandate, gebündelte Schulungsanforderungen und die Integration in cloudbasierte Beweismittelsysteme treiben die Behördenausgaben weiter an, auch wenn die Haftungsrisiken steigen. Zivile Käufer tendieren zu leichten, wiederaufladbaren Elektroschockern unter 30 USD, was das Segment für persönlichen Schutz über mehrere Marken hinweg fragmentiert. Gleichzeitig kurbeln Justizvollzugsanstalten die Nachfrage nach Schlagstöcken mit Elektroschockfunktion mit erweiterter Reichweite an, die zuverlässig auf engem Raum funktionieren, und Waffen-Upgrades übertreffen die Patronenauffüllung, da Behörden auf TASER 10 umsteigen.

Wichtigste Erkenntnisse des Berichts

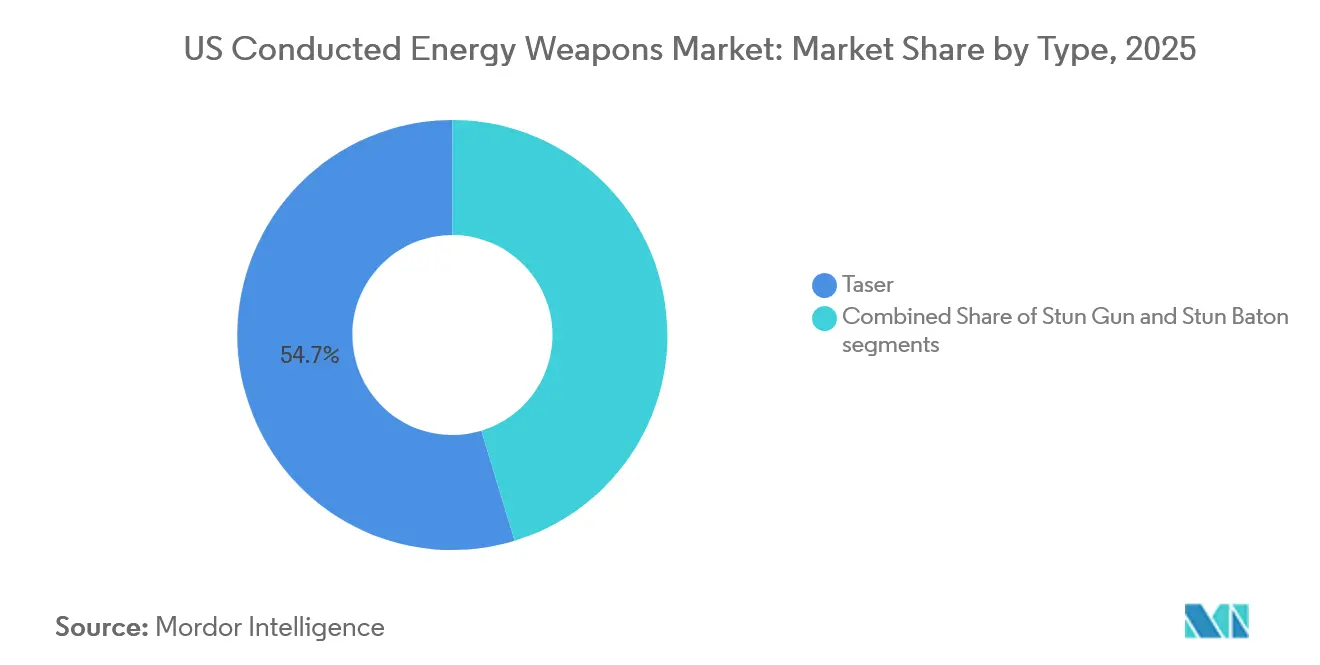

- Nach Produkttyp führten Taser im Jahr 2025 mit einem Umsatzanteil von 54,67 %; Schlagstöcke mit Elektroschockfunktion werden bis 2031 voraussichtlich mit einem CAGR von 5,97 % wachsen.

- Nach Gerätetyp beanspruchten Waffenplattformen 64,78 % der Marktgröße für geführte Energiewaffen im Jahr 2025 und werden bis 2031 voraussichtlich mit einem CAGR von 6,12 % zulegen.

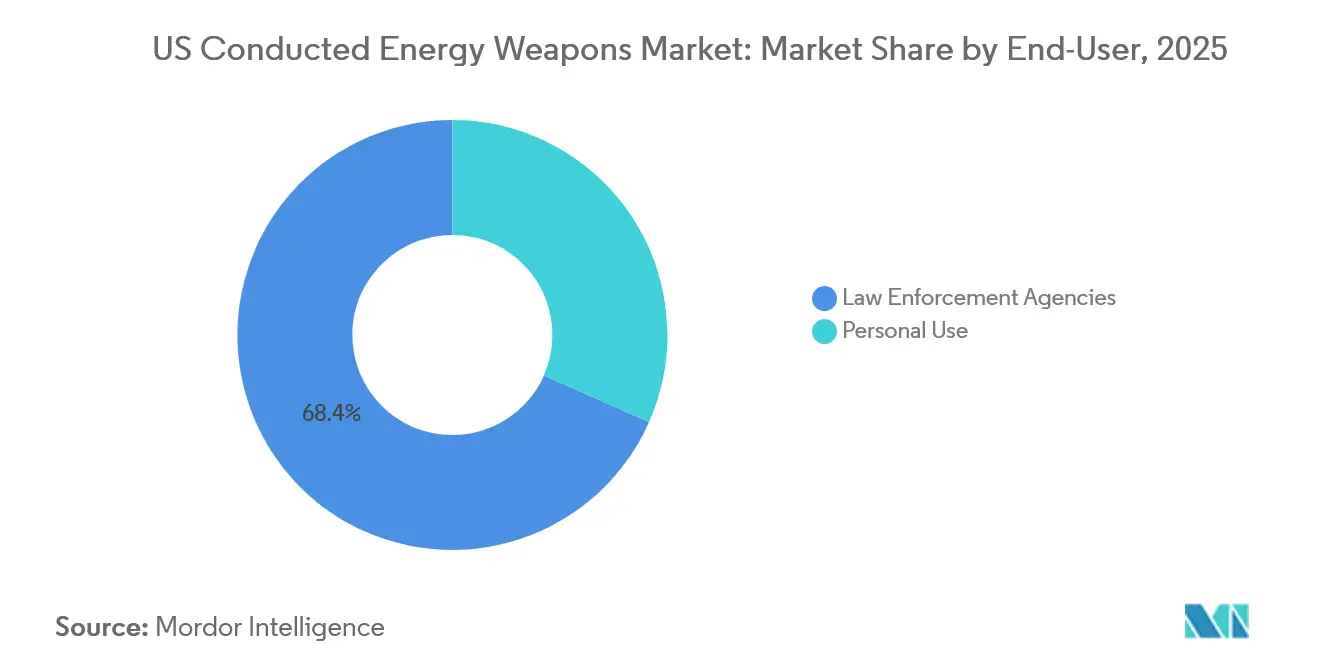

- Nach Endnutzer hielten Strafverfolgungsbehörden im Jahr 2025 einen Marktanteil von 68,37 % am Markt für geführte Energiewaffen, während die private Nutzung bis 2031 voraussichtlich mit einem CAGR von 6,78 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-Marktes für geführte Energiewaffen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Bundesweite Deeskalationszuschüsse fördern die Beschaffung durch Strafverfolgungsbehörden | +1.2% | National, urbane Gerichtsbezirke profitieren von der BJA JAG- und COPS BWC-Finanzierung | Mittelfristig (2–4 Jahre) |

| Steigende zivile Nachfrage nach nicht-letalen Selbstschutzgeräten | +1.5% | National, am stärksten in 49 Bundesstaaten, die den Besitz erlauben | Kurzfristig (≤ 2 Jahre) |

| Intelligente geführte Energiewaffen mit Datenanalytik- und KI-Fähigkeiten | +1.1% | National, angeführt von großen Stadtpolizeibehörden, die Evidence.com-Ökosysteme einführen | Langfristig (≥ 4 Jahre) |

| Legalisierung auf Bundesstaatsebene erweitert den adressierbaren Einzelhandelsmarkt | +0.8% | Bundesstaatsspezifische Rechtsbezirke, die Genehmigungsanforderungen lockern | Mittelfristig (2–4 Jahre) |

| Tragbare geführte Energiewaffen für den Justizvollzug und Gefangenentransport | +0.6% | National, frühzeitige Übernahme in föderalen und großen staatlichen Justizvollzugssystemen | Langfristig (≥ 4 Jahre) |

| Integration mit körpergetragenen Kameras und Beweismittel-Ökosystemen | +0.9% | National, vorgeschrieben, wo BWC-Richtlinien an die Einhaltung von Förderbedingungen geknüpft sind | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundesweite Deeskalationszuschüsse fördern die Beschaffung durch Strafverfolgungsbehörden

Das Gesetz zur Deeskalationsausbildung von Strafverfolgungsbehörden von 2022 (Law Enforcement De-Escalation Training Act of 2022) verknüpft die Bundesfinanzierung mit Schulungen zu alternativen Gewaltmitteln und positioniert geführte Energiewaffen damit effektiv als konforme Instrumente in förderfähigen Beschaffungsplänen. JAG-Richtlinien klassifizieren eigenständige Waffen als „im Allgemeinen nicht förderfähig”, sodass Behörden zunehmend Schulungs- und Hardware-Pakete erwerben, die die Fördervoraussetzungen erfüllen. Axon meldete für das dritte Quartal 2024 einen TASER-Segmentumsatz von 238 Millionen USD, ein Anstieg von 17 % gegenüber dem Vorjahr, angetrieben durch Upgrades auf TASER 10-Pakete, die VR-Simulatoren und Evidence.com-Abonnements beinhalten.[1]„Axon Enterprise Quartalsbericht Q3 2024,” Axon Investor Relations, investor.axon.com Das Body-Worn-Camera-Programm des COPS Office verstärkt dieses Muster weiter, indem es Systeme subventioniert, die Waffendaten mit Videomaterial synchronisieren. Infolgedessen verkürzen sich die Erneuerungszyklen der Behörden trotz haushaltspolitischer Gegenwinds in den Kommunen, was den Markt für geführte Energiewaffen stützt.

Steigende zivile Nachfrage nach nicht-letalen Selbstschutzgeräten

Die Verkäufe im privaten Bereich steigen bis 2031 mit einem CAGR von 6,78 % und damit fast einen Prozentpunkt schneller als die institutionelle Beschaffung. Google Trends meldete zwischen April und August 2025 einen Anstieg der Suchanfragen nach „Selbstschutz-Elektroschockern mit Taschenlampe” um 23 %, was auf ein erhöhtes Sicherheitsbewusstsein in städtischen und vorstädtischen Gebieten hindeutet. Die preisgünstigen Vipertek VTS-880-Geräte werden für 15,99 USD verkauft, während SARBEs Premium-Modelle mit Wiederaufladefunktion bis zu 199 USD erreichen und NIJ-konforme Mikrocoulomb-Bewertungen bewerben. Neunundvierzig Bundesstaaten erlauben den zivilen Besitz; nur Rhode Island verbietet geführte Energiewaffen vollständig, und Hawaii verlangt Genehmigungen, was für nationale Einzelhändler Komplexität schafft. Diese Fragmentierung steht im Gegensatz zu Axons Dominanz im Polizeibereich und schafft Raum für Marken, die regulatorische Unterschiede navigieren und gleichzeitig transparente Leistungsdaten anbieten können.

Intelligente geführte Energiewaffen mit Datenanalytik- und KI-Fähigkeiten

TASER 10, eingeführt im Jahr 2023, bietet Zweischusskapazität, eine Reichweite von 45 Fuß und automatisches Daten-Upload auf Evidence.com, wobei KI-Analyse in jeden Gewaltanwendungsbericht eingebettet wird. Behörden, die die Plattform einführen, verpflichten sich auch zu mehrjährigen Cloud-Abonnements und VR-Schulungen, was die Wechselkosten erhöht. Die Direktive der Los Angeles Police Department aus dem Jahr 2023 schreibt die automatische Datenübertragung innerhalb von 24 Stunden nach dem Einsatz vor – ein Arbeitsablauf, der auf Axons Ökosystem angewiesen ist. Wettbewerber wie PhaZZer können diesen Software-Stack nicht erreichen, was ihre Attraktivität außerhalb preissensitiver Behörden einschränkt. Folglich treiben innovative Fähigkeiten – und nicht Spannungsangaben – die Beschaffung voran und stärken Axons Plattformstrategie.

Integration mit körpergetragenen Kameras und Beweismittel-Ökosystemen

Bundesweite BWC-Förderrichtlinien begünstigen Gerätepakete, die Kameras automatisch aktivieren, wenn eine geführte Energiewaffe schussbereit gemacht wird, was die Beweissicherung vereinfacht und Fehler in Berichten reduziert.[2]„Richtlinien- und Umsetzungsprogramm für körpergetragene Kameras,” Justizministerium der Vereinigten Staaten, COPS Office, cops.usdoj.gov TASER 10 unterstützt diesen synchronisierten Arbeitsablauf und macht jeden Einsatz zu einem datenreichen Ereignis, das Axons Cloud-Dashboard speist. Die Richtlinie der LAPD aus dem Jahr 2023 verdeutlicht die Compliance-Anforderungen, die Uploads innerhalb von 24 Stunden und die sofortige Einreichung medizinischer Dokumentation verlangen. Anbieter ohne Kamera-Ökosysteme müssen sich darauf verlassen, dass Behörden separate Plattformen verwalten, was den Verwaltungsaufwand erhöht. Der daraus resultierende Integrationsvorteil untermauert Axons TASER-Umsatzwachstum von 17 % im dritten Quartal 2024 trotz stagnierender Polizeibestandszahlen.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Eskalation von Rechtsstreit- und Haftungskosten | -1.3% | National, konzentriert in Gerichtsbezirken mit hochkarätigen Fällen | Kurzfristig (≤ 2 Jahre) |

| Haushaltszwänge der Kommunen bei Ausgaben für Strafverfolgungsausrüstung | -0.9% | National, ausgeprägt in mittelgroßen Städten mit Einnahmenlücken | Mittelfristig (2–4 Jahre) |

| Uneinheitliche Regulierungen, die den zivilen Verkauf einschränken | -0.7% | Bundesstaatsspezifisch, insbesondere Rhode Island und Hawaii | Langfristig (≥ 4 Jahre) |

| Öffentliche Kritik, die Verbote/Moratorien fordert | -0.6% | Städtische Gerichtsbezirke mit aktiven Reformkoalitionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalation von Rechtsstreit- und Haftungskosten

Mehr als 1.000 Todesfälle im Zusammenhang mit der Exposition gegenüber geführten Energiewaffen wurden vom Kongress-Forschungsdienst (Congressional Research Service) erfasst, was Klagen wegen rechtswidriger Tötung im Rampenlicht hält und Versicherer dazu veranlasst, die kommunalen Prämien zu erhöhen.[3]„Bericht über geführte Energiegeräte,” Kongress-Forschungsdienst, crsreports.congress.gov Hochkarätige Fälle wie der von Keenan Anderson im Jahr 2023 verschärften die Überprüfung und veranlassten Direktiven, die nach jedem Einsatz medizinische Untersuchungen und schnelle Daten-Uploads vorschreiben. Axon räumte während seiner Telefonkonferenz im dritten Quartal 2024 „erhöhte Rechtskosten” ein, argumentiert jedoch, dass eine solide Ausbildung das Risiko mindert. Kleinere Wettbewerber haben dünnere Bilanzen, was ihre Widerstandsfähigkeit gegenüber langwierigen Rechtsstreitigkeiten verringert und die Marktmacht bei etablierten Akteuren konsolidiert. Steigende Haftungskosten dämpfen daher das Gesamtwachstum des Marktes für geführte Energiewaffen, auch wenn sie die Dominanz der etablierten Anbieter festigen.

Haushaltszwänge der Kommunen bei Ausgaben für Strafverfolgungsausrüstung

Nachpandemische Einnahmenlücken zwingen viele Städte dazu, Investitionsbudgets zu priorisieren, was Erneuerungszyklen für geführte Energiewaffen trotz Bundeszuschüssen verzögert. Da JAG-Mittel in der Regel eigenständige Käufe von geführten Energiewaffen ohne Schulungskoppelung verbieten, müssen Behörden knappe Mittel für gebündelte Pakete einsetzen, die im Vorfeld mehr kosten. TASER 10 hat einen erheblichen Aufschlag gegenüber den älteren TASER 7-Einheiten, was Behörden dazu zwingt, ihre Investitionen auf der Grundlage von Datenanalytik zu rechtfertigen. COPS BWC-Zuschüsse gleichen einige Kosten aus, doch Anforderungen an Gegenmittel schließen finanziell angeschlagene Gerichtsbezirke aus. Der Budgetdruck spaltet die Nachfrage daher zwischen großen städtischen Behörden, die sich Upgrades leisten können, und kleineren Behörden, die Servicelebensdauern verlängern oder kostengünstigere Alternativen suchen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Schlagstöcke mit Elektroschockfunktion erweitern die Reichweite für Justizvollzugsmitarbeiter

Taser machen 54,67 % des Umsatzes im Jahr 2025 aus, was auf die langjährige Präferenz der Behörden für Fernausschalter-Plattformen zurückzuführen ist, die mit Cloud-Beweismittelsystemen integriert sind. Dieser Anteil resultiert hauptsächlich aus Axons TASER 10-Upgrade-Welle, die den Umsatz mit geführten Energiewaffen im dritten Quartal 2024 um 17 % steigerte. Im Gegensatz dazu werden Schlagstöcke mit Elektroschockfunktion das schnellste Wachstum mit einem CAGR von 5,97 % verzeichnen, angetrieben durch Justizvollzugsbeamte, die eine zuverlässige Kontaktbetäubungsfähigkeit ohne den logistischen Aufwand des Patronenverbrauchs benötigen. Die Richtlinienüberprüfung der Polizeibehörde Baton Rouge aus dem Jahr 2024 befürwortet wöchentliche Funktionstests und begrenzte Exposition und stärkt die Präferenz für Kontaktgeräte in Gefangenentransportkorridoren.

Elektroschocker nehmen die preisgünstige Mitte für Zivilisten ein. Vipersteks VTS-880 integriert Taschenlampen- und Alarmfunktionen für 15,99 USD und spricht Käufer in 49 permissiven Bundesstaaten an. SABREs wiederaufladbare Modelle mit einer Bewertung von 1.820 Mikrocoulomb erzielen einen Premiumpreis von 199 USD, indem sie ihr Polizeierbe nutzen.[4]„SABRE Produktkatalog,” SABRE - Security Equipment Corp., sabrered.com Da das Nationale Institut für Justiz (NIJ) Leistungsmetriken über bloße Spannungsangaben hinaus vorantreibt, verlagern informierte Verbraucher ihre Bewertungen zunehmend auf die Effektivität der Ladungsabgabe – ein Trend, der künftige Kategorienanteile verändern könnte.

Nach Gerätetyp: Waffenplattformen übertreffen Patronenverkäufe

Waffen erfassten 64,78 % des Umsatzes im Jahr 2025 und werden bis 2031 voraussichtlich jährlich um 6,12 % zulegen und damit Patronen übertreffen, trotz Axons verbrauchsorientiertem Geschäftsmodell. Behörden priorisieren Zweischuss-TASER 10-Upgrades zur Erfüllung von Analytik- und Schulungsanforderungen und verkürzen die Erneuerungszyklen für ältere Einschussgeräte. Patronen mit erweiterter Reichweite zu einem Premiumpreis verbessern die Wirtschaftlichkeit pro Einheit, verlangsamen jedoch das Volumen der Nachfüllung, insbesondere in budgetbeschränkten Kommunen. Das private Segment setzt auf wiederaufladbare Designs, die Patronen vollständig umgehen, und verlagert den wiederkehrenden Umsatz auf Batterieverkäufe und Zubehör.

Ältere TASER 7-Bestände funktionieren noch ausreichend, was einige Behörden dazu veranlasst, Patronenvorräte zu strecken, anstatt sich zu vollständigen Plattformwechseln zu verpflichten. Die BJA-Fördersprachregelung verstärkt dieses Muster, indem sie Patronenkäufe an Lehrplanausgaben knüpft und das Nachfragewachstum für Verbrauchsmaterialien weiter dämpft. Langfristig könnten jedoch datengesteuerte Berichtspflichten nachhinkende Behörden dazu veranlassen, umfassende Plattformerneuerungen durchzuführen, was eine höhere Wachstumsbahn für Waffenumsätze innerhalb des Marktes für geführte Energiewaffen aufrechterhalten würde.

Nach Endnutzer: Zivile Verkäufe beschleunigen sich, während Behörden konsolidieren

Käufer aus dem Strafverfolgungsbereich hielten 2025 einen Marktanteil von 68,37 % am Markt für geführte Energiewaffen, wobei fast 94 % der Behörden den Einsatz von geführten Energiewaffen genehmigt haben. Die installierte Basis konzentriert sich nun auf Upgrades auf vernetzte TASER 10-Systeme, die mit körpergetragenen Kameras und Beweismittelplattformen synchronisiert werden und Behörden an wiederkehrende SaaS-Zahlungen binden. Axons TASER-Umsatz von 238 Millionen USD im dritten Quartal 2024 unterstreicht die Dauerhaftigkeit dieses Vertriebskanals trotz stagnierender Polizeibestandszahlen.

Privatpersonen stellen die am schnellsten wachsende Endnutzergruppe dar, mit einer jährlichen Wachstumsrate von 6,78 % bis 2031. Tragbarkeit, USB-Wiederaufladbarkeit und ein Preis unter 30 USD treiben das Volumen an, während Premium-Käufer nach NIJ-validierten Ladebewertungen suchen. Regulatorische Hürden bestehen in Rhode Island und Hawaii, aber die meisten Bundesstaaten erlauben die Lieferung per Post, was E-Commerce-Einzelhändlern eine breite Reichweite verschafft. Die Divergenz zwischen konsolidierter institutioneller Nachfrage und fragmentierter ziviler Nachfrage bestimmt die Wettbewerbsstrategie im Markt für geführte Energiewaffen.

Geografische Analyse

Der Markt für geführte Energiewaffen zeigt ausgeprägte regionale Unterschiede innerhalb der Vereinigten Staaten. Städtische Behörden in Kalifornien, Texas und New York stellen größere Budgets für innovative Zweischuss-Plattformen bereit, die mit Beweismittel-Clouds integriert sind, und tragen überproportional zu den TASER 10-Verkäufen bei. Bundeszuschüsse fließen stark in diese Gerichtsbezirke, was Erneuerungszyklen beschleunigt, auch wenn das Haftungsrisiko erhöht bleibt. Vorstädtische Landkreise im Mittleren Westen folgen in einem gemäßigten Tempo und schieben Upgrades oft auf, bis Fördermittel-Gegenmittel realisiert werden können. Ländliche Behörden in den Plains-Bundesstaaten stehen vor engeren Betriebsbudgets, was den Plattformersatz verlangsamt und die Nachfrage nach kostengünstigeren Alternativen wie PhaZZer Enforcer-Einheiten aufrechterhält.

Auch die zivile Adoption unterscheidet sich nach Regionen. Südliche Bundesstaaten mit freizügigen Waffengesetzen zeigen eine höhere Einzelhandelsgeschwindigkeit bei kompakten Elektroschockern, unterstützt durch den Großhandelsvertrieb. Im Gegensatz dazu unterhalten Nordoststaaten strengere Schulungsmandate, die den Verkauf auf premium NIJ-bewertete Geräte von Marken wie SABRE lenken. Westliche Bundesstaaten zeigen robuste E-Commerce-Aktivitäten, obwohl in Hawaii aufgrund seiner einzigartigen Genehmigungsstruktur logistische Hürden bestehen bleiben. Insgesamt begrenzt und verteilt die regionale regulatorische Heterogenität das Wachstum des Marktes für geführte Energiewaffen gleichzeitig neu.

Das Wachstum des Justizvollzugssegments spiegelt die Verteilung der Insassenpopulation wider. Große staatliche Systeme in Florida, Texas und Kalifornien treiben die Einführung von Schlagstöcken mit Elektroschockfunktion für den Gefangenentransport voran, während kleinere nordöstliche Einrichtungen auf bestehende Sondeneinsatz-Bestände zurückgreifen. Bundesgefängniseinrichtungen (Federal Bureau of Prisons), die landesweit verteilt sind, sorgen für eine stetige Basalnachfrage, da sie Compliance-Protokollierungsverfahren standardisieren, die tragbare Geräte bevorzugen. In allen Regionen stärken die durch Förderprogramme eingeschränkten Anforderungen an die Dokumentation nach Vorfällen die Verlagerung hin zu datenintegrierten Plattformen und bestätigen die landesweite Ausrichtung der Marktdynamik für geführte Energiewaffen.

Wettbewerbslandschaft

Die Dominanz bei der Beschaffung durch Strafverfolgungsbehörden liegt fest bei Axon, dessen Evidence.com-Integration, VR-Schulungsmodule und automatische BWC-Synchronisierung eine geschlossene Plattform schaffen, die kleinere Anbieter nur schwer durchdringen können. Axons Anstieg des TASER-Umsatzes um 17 % gegenüber dem Vorjahr im dritten Quartal 2024 veranschaulicht die Früchte der Ökosystemeinbindung. Das Unternehmen sichert regelmäßig mehrjährige Verträge, die Waffen, Patronen, Software und Schulungen bündeln, was die Fluktuation minimiert und die Eintrittsbarrieren in den Markt für geführte Energiewaffen erhöht.

Im zivilen Markt konzentriert sich der Wettbewerb auf verschiedene Marken. SABRE nutzt sein Polizeierbe, um Premiumpreise für NIJ-bewertete wiederaufladbare Modelle zu rechtfertigen, während Vipertek Verbraucher anspricht, die Preis und USB-Komfort priorisieren. Guard Dog Security füllt eine Nische mit Multifunktions-Taschenlampen, die Niedervolt-Elektroschockausgaben integrieren. PhaZZer positioniert seinen Enforcer als budgetfreundliche Option für ländliche Behörden, hinkt Axon jedoch bei Reichweite, Analytik und Cloud-Konnektivität hinterher.[5]„PhaZZer Enforcer Spezifikationen,” PhaZZer LLC, phazzer.com Byrna konkurriert indirekt durch den Verkauf von chemischen Reizstofffwerfern anstelle von Elektroschockgeräten, was die Überschneidung begrenzt, aber aus demselben Budget für persönliche Verteidigung schöpft.

Technologieintegration ist der primäre Differenzierungshebel. Axons VR-Schulungssimulatoren, KI-gestützte Gewaltanwendungsanalytik und automatisierter Beweismittel-Upload binden jeden Waffeneinsatz in ein breiteres Daten-Ökosystem ein und erhöhen die Ausstiegskosten für Behörden. Kleinere Anbieter versuchen, die Lücke durch das Angebot von Open-API-Firmware oder Partnerschaften mit Kameraherstellern von Drittanbietern zu schließen; sie erreichen jedoch selten den Ein-Anbieter-Komfort, den Behörden bevorzugen. Infolgedessen bleibt der Markt für geführte Energiewaffen zweigeteilt, mit hochkonzentrierten institutionellen Verkäufen und intensiv umkämpften zivilen Verkäufen.

Branchenführer im US-Markt für geführte Energiewaffen

Axon Enterprises Inc.

Streetwise Security Products

PhaZZer LLC

Guard Dog Security

Vipertek

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: AeroVironment, Inc. gab die erfolgreiche Lieferung der ersten beiden mobilen Laserwaffen-Systemprototypen (LWS) zur Abwehr unbemannter Luftfahrzeuge (C-UAS) an das US Army Rapid Capabilities and Critical Technologies Office (RCCTO) bekannt. Diese Lieferung war Teil der Anfangsphase der Prototypeninitiative für den Mehrzweck-Hochenergie-Laser der US-Armee (AMP-HEL).

- März 2025: HII gab bekannt, dass seine Abteilung Mission Technologies ausgewählt wurde, um ein offenes Hochenergie-Laser (HEL)-Waffensystem für das Rapid Capabilities and Critical Technologies Office (RCCTO) der US-Armee zu entwickeln. HII wird einen HEL-Prototypen entwerfen und testen, der in der Lage ist, unbemannte Luftfahrzeugsysteme der Gruppen 1–3, die in Mehrdimensionalen Operationen eingesetzt werden, zu erfassen, zu verfolgen und zu zerstören. Das System wird die Verteidigung fester Standorte und die Integration in Fahrzeuge der US-Armee unterstützen.

- Mai 2023: Das US-Verteidigungsministerium (DoD) gab die Vergabe von zwei Verträgen bekannt, um die Einführung von Systemen mit gerichteter Energiewaffe (DEW) für die Luftverteidigung voranzutreiben und die Forschung zu gepulster Lasertechnologie zu unterstützen. Der erste Vertrag wurde an Kord Technologies, ein in Alabama ansässiges Verteidigungsunternehmen, vergeben, um Kurzstrecken-Luftverteidigungssysteme mit gerichteter Energie für die US-Armee zu entwickeln, zu integrieren, zu testen und zu betreiben. Der zweite Vertrag stellte 14,9 Millionen USD dem Labor für Laserenergetik der Universität Rochester (University of Rochester Laboratory for Laser Energetics) zur Verfügung, um die Forschung der Raketenabwehrbehörde (Missile Defense Agency, MDA) zur Wirksamkeit gepulster Laser als Teil ihrer Initiativen zu Innovation, Wissenschaft und Technologie zu unterstützen.

Berichtsumfang des US-Marktes für geführte Energiewaffen

Geführte Energiewaffen (CEWs) gelten als weniger letale Alternativen zu Schusswaffen. Diese Waffen sind darauf ausgelegt, eine Person vorübergehend zu immobilisieren, ohne erhebliche Verletzungen oder den Tod zu verursachen. Daher können diese Waffen effektiv dazu eingesetzt werden, Personen zu überwältigen, die bewaffnet sind, Gewalt anwenden oder sich einer Festnahme widersetzen. Durch die vorübergehende Immobilisierung von Verdächtigen können diese Waffen weitere Schäden für Beamte, Verdächtige und Unbeteiligte verhindern.

Der US-Markt für geführte Energiewaffen (CEWs) ist nach Typ, Gerätetyp und Endnutzer segmentiert. Nach Typ ist der Markt in Elektroschocker, Taser und Schlagstöcke mit Elektroschockfunktion unterteilt. Nach Gerätetyp ist der Markt in Waffen und Patronen unterteilt. Nach Endnutzer ist der Markt in Strafverfolgungsbehörden und private Nutzung unterteilt. Die Marktgrößen und -prognosen wurden in Wertangaben (USD) bereitgestellt.

| Elektroschocker |

| Taser |

| Schlagstock mit Elektroschockfunktion |

| Waffe |

| Patronen |

| Strafverfolgungsbehörden |

| Private Nutzung |

| Nach Typ | Elektroschocker |

| Taser | |

| Schlagstock mit Elektroschockfunktion | |

| Nach Gerätetyp | Waffe |

| Patronen | |

| Nach Endnutzer | Strafverfolgungsbehörden |

| Private Nutzung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für geführte Energiewaffen in den Vereinigten Staaten heute?

Die Größe des Marktes für geführte Energiewaffen beläuft sich im Jahr 2026 auf 747,75 Millionen USD und wird bis 2031 voraussichtlich 980,34 Millionen USD erreichen.

Welcher Produkttyp wächst am schnellsten?

Schlagstöcke mit Elektroschockfunktion verzeichnen den stärksten Anstieg mit einem CAGR von 5,97 % bis 2031.

Was treibt den Upgrade der Behörden auf TASER 10 an?

Bundesweite Deeskalationsmandate und die automatische Integration mit körpergetragenen Kameras und Evidence.com veranlassen Behörden zur Einführung von Zweischuss-TASER 10-Plattformen.

Warum beschleunigen sich die zivilen Käufe geführter Energiewaffen?

Tragbarkeit, USB-Wiederaufladbarkeit und ein Preis unter 30 USD steigern die zivile Nachfrage, insbesondere in Bundesstaaten mit minimalen Besitzbeschränkungen.

Welche Bundesstaaten schränken zivile geführte Energiewaffen am stärksten ein?

Rhode Island verbietet sie vollständig, und Hawaii setzt eine Genehmigungspflicht durch, was zu erheblichen Vertriebshürden führt.

Seite zuletzt aktualisiert am: