Taille et part du marché des armes à énergie dirigée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

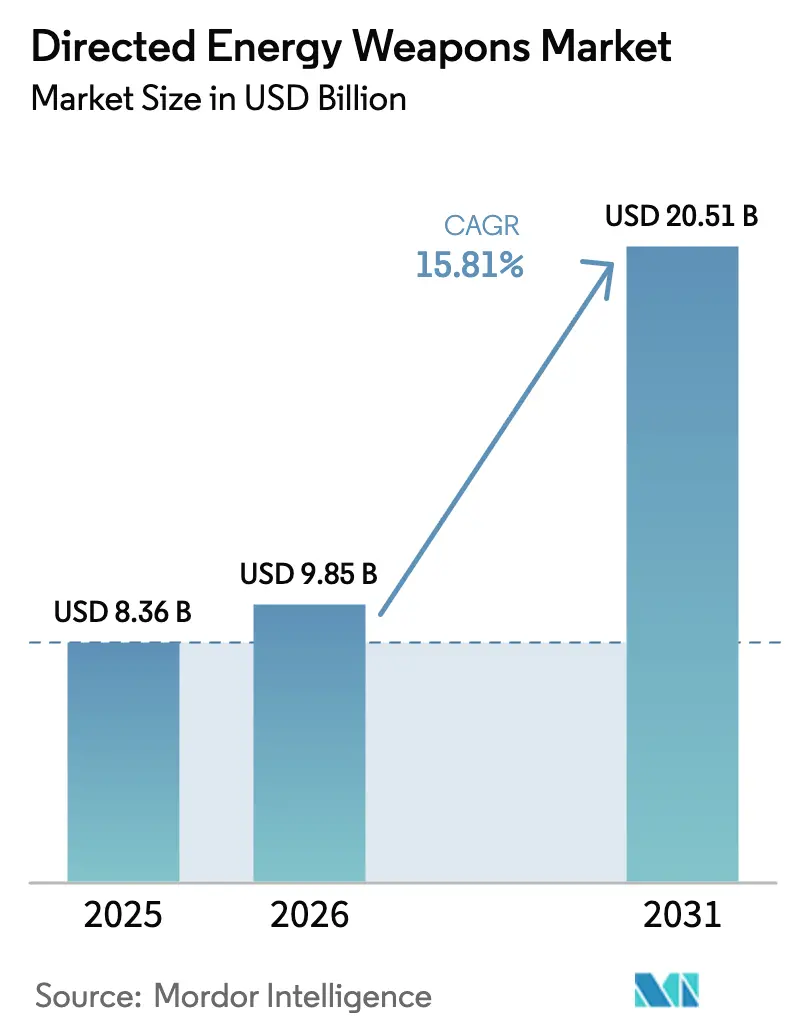

| Taille du Marché (2026) | 9.85 Milliards de dollars |

| Taille du Marché (2031) | 20.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.81% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des armes à énergie dirigée par Mordor Intelligence

La taille du marché des armes à énergie dirigée devrait passer de 8,36 milliards USD en 2025 à 9,85 milliards USD en 2026 et devrait atteindre 20,51 milliards USD d'ici 2031, à un TCAC de 15,81 % sur la période 2026-2031. La croissance repose sur l'avantage décisif du coût par tir des faisceaux laser ou micro-ondes par rapport aux intercepteurs conventionnels, sur la nécessité de contrer les essaims de drones et les missiles hypersoniques, ainsi que sur la maturation rapide de l'électronique de puissance au nitrure de gallium (GaN) qui permet d'intégrer des armes de 150 kilowatts dans des plateformes auparavant contraintes par leur encombrement. Des trajectoires budgétaires de défense favorables aux États-Unis, au Japon et en Corée du Sud soutiennent d'importants programmes de développement, tandis que les essais navals réussis sur l'USS Preble et le HMS DragonFire valident la disponibilité opérationnelle et déclenchent des contrats de production pluriannuels.[1]Source : Megan Eckstein, « L'arme laser HELIOS de la Marine américaine déployée sur l'USS Preble », navalnews.com L'intérêt à l'exportation s'accélère au Moyen-Orient alors que l'Iron Beam israélien de 100 kilowatts approche du déploiement et que les Émirats arabes unis recherchent des défenses anti-UAS multicouches. Les risques liés à la chaîne d'approvisionnement associés aux licences d'exportation chinoises sur le gallium et le germanium créent toutefois une pression à court terme sur les prix, incitant les gouvernements occidentaux à localiser leur capacité de raffinage.

Principaux enseignements du rapport

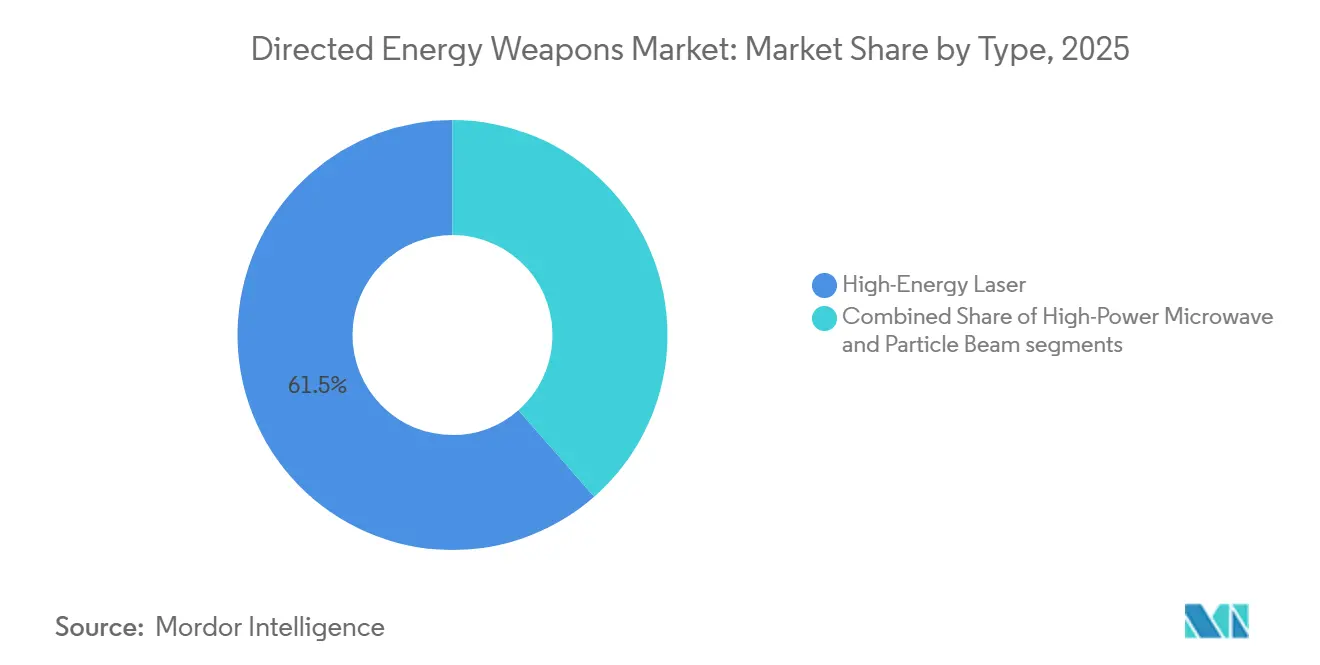

- Par type, les systèmes laser à haute énergie ont dominé avec une part de revenus de 61,45 % en 2025 ; les plateformes à micro-ondes à haute puissance devraient croître à un TCAC de 17,50 % jusqu'en 2031.

- Par plateforme, les déploiements terrestres détenaient une part de 45,10 % en 2025, tandis que les systèmes spatiaux devraient se développer à un TCAC de 18,55 % jusqu'en 2031.

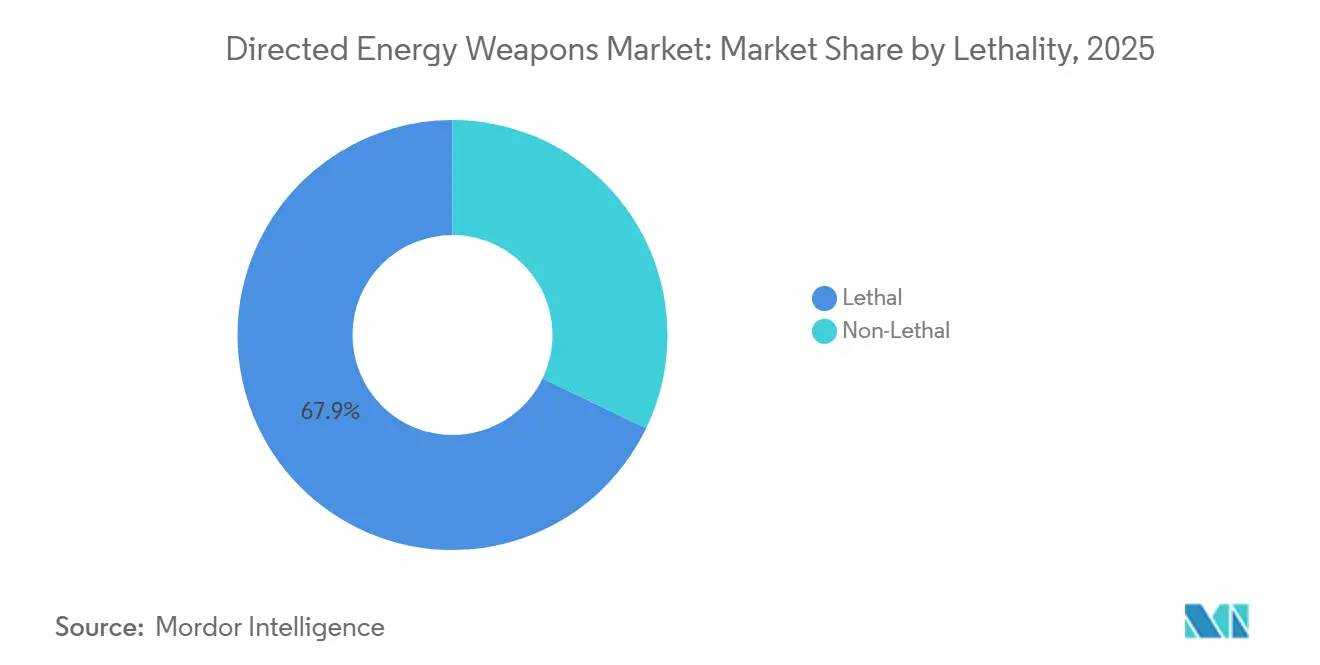

- Par létalité, les applications létales représentaient 67,85 % de la taille du marché des armes à énergie dirigée en 2025, et les missions non létales progressent à un TCAC de 16,43 % jusqu'en 2031.

- Par classe de puissance, les armes de 51 à 150 kW représentaient 49,20 % de la part du marché des armes à énergie dirigée en 2025, tandis que les systèmes inférieurs à 50 kW devraient se développer à un TCAC de 16,71 % jusqu'en 2031.

- Par utilisateur final, les armées de terre ont capté 41,50 % des revenus en 2025, et les forces aériennes ont enregistré le TCAC projeté le plus élevé de 17,32 % jusqu'en 2031.

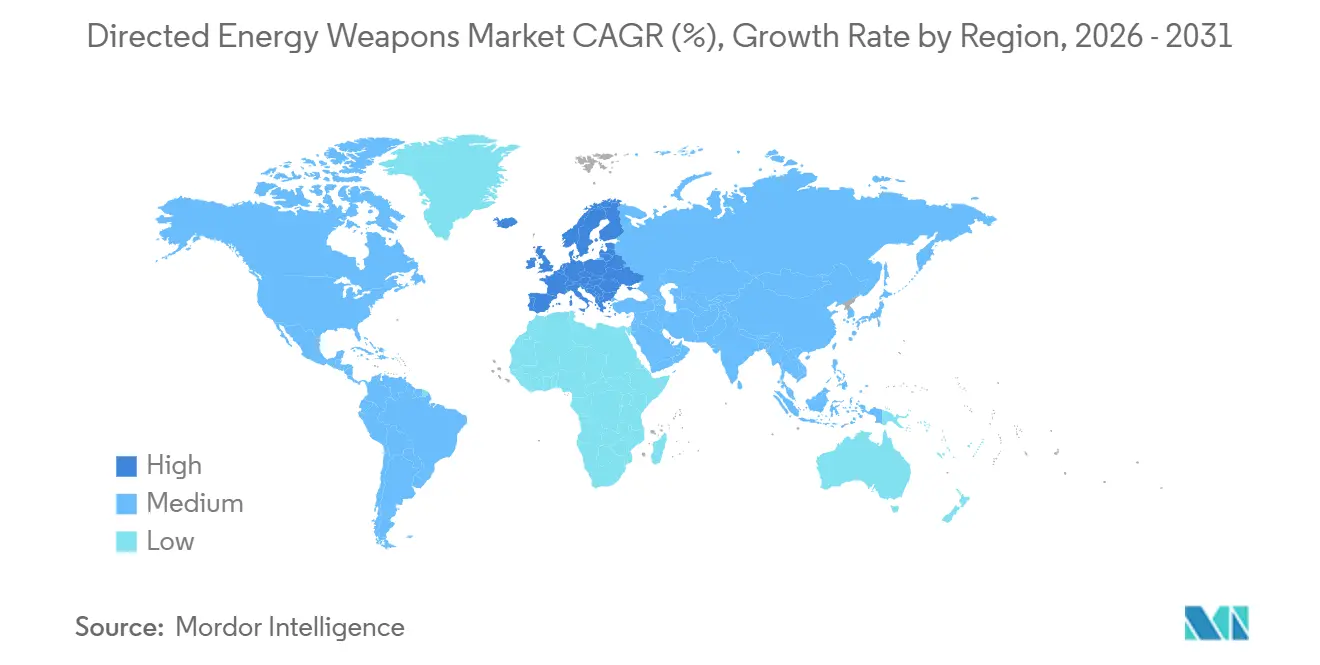

- Par géographie, l'Amérique du Nord a dominé avec une part de 45,60 % en 2025 ; le Moyen-Orient devrait afficher le TCAC le plus élevé de 17,65 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des armes à énergie dirigée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avantage du coût par tir des lasers à haute énergie par rapport aux intercepteurs | +3.2% | Mondial, adoption précoce en Amérique du Nord et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Prolifération des menaces anti-UAS et hypersoniques | +2.8% | Indo-Pacifique, Moyen-Orient | Court terme (≤ 2 ans) |

| Croissance des budgets de défense et modernisation multi-domaines | +2.1% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Les faisceaux insensibles aux brouilleurs conviennent à la guerre électromagnétique contestée | +1.9% | Indo-Pacifique, Europe de l'Est, Moyen-Orient | Moyen terme (2 à 4 ans) |

| L'électronique GaN permet des armes compactes de 150 kilowatts | +1.7% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Les essais navals réussis accélèrent les cycles d'acquisition laser | +1.5% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Avantage du coût par tir des lasers à haute énergie par rapport aux intercepteurs

Le laser DragonFire britannique coûte environ 10 GBP (13 USD) par engagement, contre plus d'un million de GBP (1,35 milliard USD) pour un missile Sea Viper. Ce différentiel de 100 000 fois transforme la profondeur des soutes des navires de guerre et les coûts de soutien en service. Lors des patrouilles en mer Rouge en 2024, la Marine américaine a dépensé près d'un milliard USD en munitions pour contrer des drones à faible coût, soulignant l'économie insoutenable d'une défense exclusivement cinétique. Les architectes de flotte superposent désormais les lasers aux intercepteurs, réservant les missiles aux menaces entrantes à haute valeur. Les modules de puissance GaN réduisent les conceptions de 150 kW à des encombrements compatibles avec les réseaux électriques existants des destroyers, accélérant les décisions de modernisation. À mesure que les essais à feu réel démontrent une létalité reproductible, les autorités d'acquisition font passer les lasers à haute énergie de l'expérimentation aux contrats de production. L'adoption à court terme est la plus marquée dans les marines, tandis que les plateformes terrestres et aériennes en bénéficient à mesure que les arguments économiques se consolident.

Prolifération des menaces anti-UAS et hypersoniques

Les essaims de drones submergent les inventaires finis de missiles, tandis que les véhicules planeurs hypersoniques réduisent le temps de réaction et exploitent des trajectoires imprévisibles. Le système à micro-ondes à haute puissance THOR de l'Armée de l'air américaine a neutralisé plusieurs petits UAS en Afrique lors des opérations de 2024, prouvant la capacité de neutralisation douce à grande échelle.[2]Source : Laboratoire de recherche de l'Armée de l'air, « L'arme à micro-ondes à haute puissance THOR déployée », afrl.af.mil Lockheed Martin et l'Agence de défense antimissile co-développent des intercepteurs laser pour la neutralisation en phase de vol plané, reflétant l'urgence croissante de contrer les véhicules à boost-glide. Les programmes Silent Hunter et LW-30 de la Chine déploient ouvertement des capacités similaires, réduisant les avantages du premier entrant et accélérant la compétition mondiale. Les armées spécifient de plus en plus des plateformes multi-missions pouvant basculer entre des effets de neutralisation dure et douce sans rechargement, s'alignant sur les spectres de menaces en évolution. À mesure que les enveloppes d'engagement se diversifient, l'énergie dirigée devient indispensable dans la doctrine de défense aérienne multicouche.

Croissance des budgets de défense et modernisation multi-domaines

Le Département américain de la Défense (DoD) a alloué 789,7 millions USD à l'énergie dirigée pour l'exercice fiscal 2025, intégrant ces armes dans les concepts de combat interarmées. Le plan de défense quinquennal du Japon finance des lasers montés sur camions pour la défense anti-drone, en les intégrant dans des réseaux de commandement partagés. La Corée du Sud a déployé son laser Block-I de 30 kW en 2024, le reliant aux capteurs nationaux de défense aérienne et antimissile pour des tirs guidés. L'expansion budgétaire est nécessaire mais pas suffisante ; les critères d'acquisition mettent l'accent sur l'interopérabilité, les architectures ouvertes et les cycles de mise à jour rapides qui s'intègrent dans des boucles capteur-tireur mesurées en secondes. L'énergie dirigée passe désormais d'une technologie de niche à un effecteur central au sein des chaînes de destruction multi-domaines.

Les faisceaux insensibles aux brouilleurs conviennent à la guerre électromagnétique contestée

Les chercheurs à guidage par radiofréquence et les intercepteurs dépendants du GPS défaillent sous attaque électronique ; cependant, les faisceaux laser se propagent à la vitesse de la lumière et ne nécessitent aucune liaison de données. Le programme de capacité de protection contre les tirs indirects à laser à haute énergie de l'Armée américaine positionne les lasers à neutralisation dure comme une couverture contre le brouillage sophistiqué qui aveugle les missiles guidés par radar. L'Iron Beam israélien fonctionne de même indépendamment de la navigation par satellite, maintenant sa létalité même lorsque les adversaires leurrent le spectre électromagnétique. Les déploiements du Krasukha-4 russe en Ukraine ont illustré l'efficacité avec laquelle les chaînes de destruction par radiofréquence peuvent être perturbées, motivant les planificateurs de l'OTAN à diversifier leurs effecteurs. À mesure que le déni de spectre devient routinier, les faisceaux d'énergie non brouillables offrent un avantage décisionnel et une continuité de la défense. Cette capacité incite également les formations interarmes à intégrer des capteurs de suivi électro-optiques avec des effecteurs laser.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur le TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Atténuation atmosphérique et distorsion thermique | -2.1% | Asie du Sud-Est, Moyen-Orient, Afrique équatoriale | Long terme (≥ 4 ans) |

| Les jalons d'acquisition prolongés retardent les revenus industriels | -1.8% | Amérique du Nord et Union européenne | Moyen terme (2 à 4 ans) |

| Les ambiguïtés juridiques contraignent l'exportation et le déploiement sur le champ de bataille | -1.2% | Mondial | Long terme (≥ 4 ans) |

| Les chocs d'approvisionnement en terres rares font monter les coûts des composants optiques | -1.5% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Atténuation atmosphérique et distorsion thermique

L'humidité, la poussière et la turbulence dégradent les faisceaux laser, réduisant la puissance jusqu'à 50 % à 5 km dans les zones littorales tropicales, selon des essais de 2024 menés par le Laboratoire de recherche navale américain.[3]Source : Laboratoire de recherche navale américain, « Études de propagation laser », nrl.navy.mil La distorsion thermique dégrade davantage la qualité du faisceau dans l'air chaud et humide, obligeant les concepteurs à surdimensionner les lasers ou à accepter des portées létales plus courtes. L'optique adaptative atténue certaines distorsions mais ajoute des coûts et de la complexité. La vulnérabilité est aiguë en Asie du Sud-Est et dans les régions du Golfe, où la plupart des menaces de drones et de roquettes se produisent à basse altitude. Par conséquent, les commandants associent les lasers à des intercepteurs cinétiques pour maintenir la couverture lorsque les conditions météorologiques dégradent la qualité du faisceau. L'amélioration continue des logiciels de contrôle de faisceau atténue mais n'élimine pas les limites physiques.

Les jalons d'acquisition prolongés retardent les revenus industriels

Une analyse du Bureau de la responsabilité gouvernementale montre que les programmes d'énergie dirigée nécessitent en moyenne 8 à 12 ans entre la démonstration et le déploiement, ce qui étire les flux de trésorerie des fournisseurs et décourage le capital-risque. La capacité de protection contre les tirs indirects à laser à haute énergie de l'Armée américaine n'a pas encore atteint sa pleine capacité opérationnelle malgré une décennie d'essais, illustrant l'inertie bureaucratique. En Europe, le laser à haute énergie de Rheinmetall attend la certification de l'OTAN avant les commandes en volume, un obstacle administratif qui prolonge la production à faible cadence. Sans demande assurée, les maîtres d'œuvre retardent l'outillage à grande échelle, maintenant les prix unitaires élevés. Les récentes initiatives visant à créer un Bureau de transition interarmées pour l'énergie dirigée aux États-Unis pourraient atténuer les goulots d'étranglement, mais une réforme structurelle des marchés publics reste essentielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : dominance des systèmes à état solide face à la disruption des micro-ondes

Les systèmes laser à haute énergie ont capté 61,45 % de la part du marché des armes à énergie dirigée en 2025, reflétant la maturité des lasers à fibre, des modules de puissance évolutifs et de la létalité validée contre les drones, les roquettes et les petites embarcations. Le marché des armes à énergie dirigée connaît une adoption soutenue des architectures à état solide à mesure que les tests d'intégration se transforment en déploiements en première ligne. Le tir ATHENA de Lockheed Martin en 2024 a mis hors service un moteur de camion, traduisant la précision de laboratoire en un effet tactiquement pertinent. En revanche, les plateformes à micro-ondes à haute puissance devraient croître à un TCAC de 17,50 % jusqu'en 2031, portées par des cas d'usage contre l'électronique dans lesquels de simples impulsions peuvent désactiver des essaims entiers sans destruction physique. Le déploiement de THOR en Afrique a démontré une couverture à grande échelle que les lasers ne peuvent égaler, soulignant des profils de mission complémentaires.

La clarté réglementaire favorise pour l'instant les lasers ; la norme IEC 60825 classe les seuils de sécurité et définit les procédures de licence d'exportation, tandis qu'une norme parallèle pour les micro-ondes à haute puissance reste absente, ce qui retarde les accords internationaux. À mesure que les armées affinent leurs doctrines, les achats se divisent selon les lignes de mission : lasers pour la neutralisation dure de précision, micro-ondes pour la saturation en neutralisation douce. Des start-ups comme Epirus exploitent cette lacune avec des formes d'onde définies par logiciel qui remodèlent les impulsions en temps réel, positionnant les micro-ondes à haute puissance comme une alternative agile. Sur l'horizon de prévision, les deux modalités se développent, les lasers maintenant une avance en termes de revenus grâce à des chaînes d'approvisionnement industrielles bien établies et des voies de certification plus claires, sécurisant ainsi une part à long terme dans le marché des armes à énergie dirigée.

Par plateforme : maturité terrestre face à la vélocité spatiale

Les systèmes terrestres représentaient 45,10 % des revenus en 2025, reflétant les armées équipant les véhicules Stryker et Boxer de lasers de classe 50 kW pour la défense aérienne mobile à courte portée. La taille du marché des armes à énergie dirigée pour les plateformes terrestres continuera d'augmenter à mesure que les unités de faible puissance se répandent dans les brigades de manœuvre et les bases fixes, offrant aux commandants une profondeur de soute indépendante du réapprovisionnement en missiles. L'adoption navale s'accélère après les succès de l'USS Preble et du HMS DragonFire, qui ont prouvé que les réseaux électriques des navires peuvent soutenir un tir de faisceau continu sans générateurs auxiliaires. Les lasers aéroportés approchent de la maturité ; un avion de combat AC-130J équipé du pod SHiELD a réussi à neutraliser des menaces lors d'essais en vol en 2024, rapprochant les capsules d'autoprotection du service opérationnel.

Les architectures spatiales, bien qu'encore à un stade embryonnaire, affichent une perspective de TCAC de 18,55 % alors que le programme Meadowlands de la DARPA relie des capteurs laser à la constellation proliférée de l'Agence de développement spatial, ciblant des couches mondiales de suivi des missiles d'ici 2027. Les systèmes orbitaux contournent l'atténuation atmosphérique, promettant une précision à longue portée, mais se heurtent à des limites de génération d'énergie et d'évacuation thermique dans le vide. L'héritage de Northrop Grumman en communications laser fournit des optiques critiques qui raccourcissent le pont technologique vers la militarisation. La division directionnelle se cristallise : les systèmes terrestres dominent les revenus à court terme tandis que les concepts spatiaux progressent à travers le prototypage, positionnant le domaine pour des gains de parts disruptifs après 2030 dans le marché des armes à énergie dirigée.

Par létalité : primauté de la neutralisation dure avec une montée en puissance de la neutralisation douce

Les applications létales représentaient 67,85 % des revenus en 2025, les commandants ayant prioritairement cherché à détruire physiquement les cibles pour garantir la neutralisation de la mission, comme en témoigne l'Iron Beam israélien faisant détonner des ogives de roquettes lors des essais de 2025. Les tirs laser à haute énergie génèrent une neutralisation instantanée et catastrophique sans débris d'explosion, un avantage décisif dans les environnements urbains ou littoraux où les résidus d'interception présentent des risques de dommages collatéraux. Les missions non létales, telles que l'éblouissement des capteurs et la perturbation des communications, progressent à un TCAC de 16,43 %, s'alignant sur des règles d'engagement plus strictes qui exigent des effets réversibles ou modulables. L'interrupteur d'éblouissement optique naval américain avertit les navires suspects sans causer de dommages permanents, offrant aux commandants un outil de dissuasion proportionnel dans les voies maritimes encombrées.

Les ambiguïtés juridiques entourant l'aveuglement intentionnel limitent l'exportabilité des systèmes, mais les systèmes à double mode pouvant basculer entre neutralisation douce et dure continuent de se multiplier. Les tendances de conception industrielle intègrent des modes de puissance variable et un reciblage rapide, permettant à une seule tourelle de passer de capacités non létales à létales en quelques secondes. À mesure que les opérations urbaines et les confrontations en zone grise augmentent, l'adoption de méthodes non létales s'étend. Néanmoins, les faisceaux létaux conservent une nette suprématie en termes de revenus dans le marché des armes à énergie dirigée en raison de la préférence doctrinale pour des résultats d'engagement définitifs.

Par classe de puissance : maturité de la gamme intermédiaire, prolifération des faibles puissances

Les armes dans la bande 51-150 kW ont capté 49,20 % des revenus de 2025, offrant un compromis optimal entre taille, poids et létalité. La taille du marché des armes à énergie dirigée pour cette classe intermédiaire bénéficie de l'adoption des plateformes navales et terrestres ; HELIOS, à 60 kW, et DragonFire, à environ 100 kW, illustrent ce point d'équilibre. Les systèmes inférieurs à 50 kW enregistrent cependant le TCAC le plus rapide de 16,71 % jusqu'en 2031, à mesure que les solutions anti-UAS à petit facteur de forme se répandent dans les bases opérationnelles avancées et les patrouilles mobiles. Le Block-I de 30 kW de Hanwha, déployé en 2024, s'intègre parfaitement aux radars Patriot et coûte une fraction des systèmes laser à haute puissance, suscitant un intérêt à l'exportation.

Au-dessus de 150 kW, des programmes comme Songbow visent à neutraliser les missiles de croisière anti-navires, mais nécessitent des circuits de refroidissement sur mesure et des systèmes d'alimentation intégrés qui augmentent le risque d'intégration sur plateforme. La croissance en volume dans les niveaux de puissance inférieurs souligne une tendance de défense plus large vers la létalité distribuée, qui consiste à saturer les champs de bataille avec de nombreux nœuds peu coûteux plutôt que de concentrer la capacité sur quelques actifs exquis. À mesure que l'efficacité du GaN augmente, l'arme de 100 kW de demain pourrait occuper l'encombrement de l'unité de 30 kW d'aujourd'hui, brouillant les frontières entre classes et renforçant l'orientation du marché des armes à énergie dirigée vers des architectures agiles et évolutives.

Par utilisateur final : prédominance de l'armée de terre, dynamisme des forces aériennes

Les armées de terre contrôlaient 41,50 % des revenus en 2025, tirant parti des lasers mobiles sur les véhicules Stryker et Boxer pour défendre les brigades de manœuvre contre les drones et les roquettes. Le secteur des armes à énergie dirigée exploite les mises à niveau électriques des véhicules et les systèmes de contrôle de tir à architecture ouverte pour intégrer les lasers sans nécessiter une refonte importante de la coque. Les budgets navals se concentrent sur la défense propre des navires et les missions d'interdiction, avec des achats supplémentaires de HELIOS consolidant une feuille de route pour la flotte de surface. Les agences civiles acquièrent des éblouisseurs de faible puissance pour la protection des frontières et des infrastructures critiques, mais les volumes restent en retrait par rapport à la demande militaire.

Les forces aériennes devraient afficher le TCAC le plus élevé de 17,32 % jusqu'en 2031, à mesure que les lasers montés en pod arrivent à maturité, fournissant des couches défensives contre les missiles à guidage infrarouge dans l'espace aérien contesté. L'essai de l'AC-130J en 2024 a validé le contrôle de faisceau aéroporté, réduisant les lacunes en gestion thermique et encourageant le développement de pods de classe chasseur dans le cadre du portefeuille SHiELD. Des synergies inter-domaines émergent : les technologies validées dans les tourelles de camions migrent vers les aéronefs et les navires, réduisant la duplication en recherche et développement et accélérant la convergence entre les services. L'écosystème résultant renforce la compétition inter-services, chaque service cherchant une supériorité de niche tout en partageant des chaînes d'approvisionnement standard au sein du marché des armes à énergie dirigée en expansion.

Analyse géographique

L'Amérique du Nord a conservé 45,60 % des revenus en 2025, ancrée par l'allocation fédérale américaine de 789,7 millions USD à l'énergie dirigée et une base industrielle comprenant Lockheed Martin, RTX, Northrop Grumman et General Atomics. Le déploiement de HELIOS sur l'USS Preble et la production à faible cadence du DE M-SHORAD de l'Armée confirment la transition opérationnelle, réduisant l'écart entre technologie et déploiement. Le Canada participe à des essais conjoints, et le Mexique étudie des applications non létales pour la sécurité des frontières, mais les revenus régionaux globaux restent centrés sur les États-Unis. La réforme réglementaire à travers le Bureau de transition interarmées pour l'énergie dirigée, créé en 2024, vise à raccourcir les cycles d'acquisition, renforçant davantage l'avance de la région.

L'Europe poursuit son autonomie à travers des efforts nationaux. Le contrat de production DragonFire britannique de 316 millions GBP (426,57 millions USD) sécurise l'intégration sur frégate d'ici 2027. Le laser Rheinmetall sur les véhicules Boxer allemands a prouvé l'interopérabilité avec l'OTAN lors des essais de 2025, tandis que la France et l'Italie poursuivent des programmes de prototypes plus modestes. La Russie publicise le laser antisatellite Peresvet, mais avec un minimum de données ouvertes sur les performances sur le terrain. La dispersion budgétaire entre des exigences disparates tempère l'échelle collective ; cependant, les initiatives de défense industrielle de l'Union européenne pourraient consolider la demande après 2027, positionnant l'Europe comme un pôle de croissance secondaire au sein du marché des armes à énergie dirigée.

La dynamique de l'Asie-Pacifique s'appuie sur le déploiement du Block-I de 30 kW de la Corée du Sud et les prototypes de lasers montés sur camions du Japon financés dans le cadre du programme de renforcement 2024-2029. Le Silent Hunter chinois illustre l'intention d'exportation, tandis que les lasers antisatellites indigènes restent largement classifiés. Les essais conjoints américano-australiens à Woomera et le projet KALI indien illustrent la diversité de l'expérimentation dans la région.

Le Moyen-Orient et l'Afrique devraient enregistrer le TCAC le plus élevé de 17,65 % de 2026 à 2031, portés par l'Iron Beam israélien et les acquisitions anti-drone des Émirats arabes unis. L'Arabie saoudite évalue des offres d'énergie dirigée dans le cadre de sa modernisation Vision 2030, et les systèmes THOR américains opèrent en Afrique, fournissant une preuve de concept pour une adoption plus large. L'adoption en Amérique du Sud reste naissante, le Brésil et l'Argentine étudiant des options de sécurité des frontières mais contraints par les priorités budgétaires.

Paysage concurrentiel

Le marché présente une concentration modérée autour des grands maîtres d'œuvre, qui dominent des domaines tels que la génération de faisceaux, le conditionnement de puissance et l'intégration robuste. Lockheed Martin Corporation, RTX Corporation et Northrop Grumman Corporation se distinguent par le plus grand nombre de programmes, soutenus par de solides portefeuilles de propriété intellectuelle dans les architectures de lasers à fibre et les algorithmes de contrôle de faisceau. Lockheed Martin s'appuie sur des décennies de recherche et développement en lasers à fibre pour déployer des systèmes tels que HELIOS et ATHENA, intégrant des brevets d'optique adaptative déposés en 2024 pour remédier à la distorsion atmosphérique. RTX se concentre sur l'intégration radar, proposant HELWS comme une solution capteur-tireur complète qui simplifie le déploiement pour la défense de base. Northrop Grumman met l'accent sur les communications laser spatiales, visant à exploiter les plateformes orbitales pour de futures applications de défense antimissile.

Les acteurs émergents gagnent du terrain. Epirus, soutenu par des fonds de capital-risque, a introduit son système à micro-ondes à définition logicielle Leonidas en 2024, obtenant des extensions de tests américains dans plusieurs installations pour permettre des capacités de neutralisation d'essaims. BlueHalo a décroché le contrat Songbow de 400 kW d'une valeur de 29,98 millions USD, porté par des avancées dans la mise à l'échelle de puissance GaN et les technologies de refroidissement modulaire. À l'international, Rafael et Hanwha proposent des systèmes favorables à l'exportation avec moins de restrictions ITAR, séduisant les acheteurs en Asie et au Moyen-Orient.

La dynamique concurrentielle évolue des métriques de puissance brute vers des facteurs tels que la vitesse d'intégration, les architectures ouvertes et les coûts totaux de possession, reflétant la demande des clients pour des systèmes déployables dans un délai de 24 à 36 mois. La transition en cours de la recherche et développement vers la production en série devrait bénéficier aux acteurs de second rang excellant dans le prototypage rapide et les mises à jour logicielles, réduisant progressivement la part de marché des titulaires tout en maintenant la structure globale du marché des armes à énergie dirigée sous les grands maîtres d'œuvre établis.

Leaders du secteur des armes à énergie dirigée

Lockheed Martin Corporation

RTX Corporation

BAE Systems plc

Northrop Grumman Corporation

QinetiQ Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : QinetiQ a décroché un contrat de 67 millions GBP (89,84 millions USD) pour fournir à la Marine royale britannique ses premières armes à énergie dirigée par laser, marquant une étape importante dans le renforcement des capacités de défense navale. Sur le plan stratégique, ce contrat souligne l'importance croissante des systèmes à énergie dirigée dans la guerre moderne, mettant en évidence le rôle de QinetiQ dans la promotion de l'innovation à travers les systèmes à guidage laser. L'initiative soutient les chaînes d'approvisionnement nationales, impliquant plus de 100 fournisseurs britanniques, et renforce l'écosystème technologique de défense du Royaume-Uni.

- Décembre 2025 : QinetiQ a reçu une extension de 160 millions GBP (214,78 millions USD) du Ministère de la Défense britannique. Rafael Advanced Defense Systems a livré le premier système laser Iron Beam opérationnel aux Forces de défense israéliennes, signifiant un renforcement stratégique des capacités de défense d'Israël. Intégré dans le cadre de défense multicouche aux côtés de systèmes tels que Iron Dome et David's Sling, Iron Beam introduit une solution rentable et axée sur la précision pour contrer les menaces aériennes. Développé en collaboration par la Direction de la recherche et du développement de la défense, Rafael et des partenaires industriels, cette avancée souligne un accent croissant sur les technologies à base de laser dans les applications militaires, remodelant potentiellement les stratégies de défense mondiales et stimulant l'innovation dans les systèmes d'interception rentables et à haute précision.

- Mars 2025 : Le contrat attribué à HII par le Bureau des capacités rapides et des technologies critiques de l'Armée américaine pour développer un système d'arme à laser à haute énergie souligne le virage stratégique vers des technologies de défense modulaires et évolutives. Cette initiative soutient les objectifs de l'Armée en matière d'efficacité des coûts et d'adaptabilité opérationnelle, avec des implications potentielles à l'échelle du secteur pour faire progresser les capacités anti-UAS et renforcer la résilience de la chaîne d'approvisionnement dans les systèmes de défense.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des armes à énergie dirigée comme l'ensemble des plateformes terrestres, navales, aéroportées et spatiales déployables sur le terrain qui créent, contrôlent et délivrent des effets laser à haute énergie, à micro-ondes de haute puissance ou à faisceau de particules pour des missions offensives ou défensives ; la valorisation inclut le module d'arme intégré, la gestion thermique, l'optique de direction de faisceau et le logiciel de contrôle de tir embarqué.

Exclusions du périmètre : Les bancs d'essai de prototypes, les sources d'alimentation tactiques autonomes vendues sans module d'arme, et les capteurs électro-optiques utilisés uniquement pour le ciblage ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type

- Laser à haute énergie

- Micro-ondes à haute puissance

- Faisceau de particules

- Par plateforme

- Terrestre

- Aéroportée

- Navale

- Spatiale

- Par létalité

- Létale

- Non létale

- Par classe de puissance

- Moins de 50 kW

- 51 à 150 kW

- Supérieur à 150 kW

- Par utilisateur final

- Armée de terre

- Force aérienne

- Marine/Garde-côtes

- Sécurité intérieure et autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Israël

- Turquie

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de l'acquisition de défense en Amérique du Nord, en Europe et en Asie-Pacifique, des intégrateurs travaillant sur des lasers anti-UAS, ainsi que des fournisseurs de composants de contrôle de faisceau. Ces entretiens ont permis de valider les hypothèses de coût par tir, les calendriers de transition entre classes de puissance et les déclencheurs de demande régionaux que les données secondaires laissaient incertains.

Recherche documentaire

Nous avons commencé par les registres ouverts de dépenses de défense et d'approvisionnement d'organismes tels que le SIPRI, l'OTAN et le Congressional Research Service des États-Unis, qui ont permis d'ancrer les livraisons de plateformes et les postes budgétaires. Les données commerciales d'UN Comtrade, les déclarations douanières sur Volza et les brevets accordés suivis via Questel ont révélé des évolutions de la production régionale et des avancées en électronique de puissance GaN façonnant les courbes de coûts. Les rapports 10-K des entreprises, les divulgations d'acquisitions collectées via Dow Jones Factiva et les communiqués de presse sur les jalons des programmes ont fourni des indications sur les prix et les volumes. Les rapports d'essais gouvernementaux, les revues IEEE et les publications d'associations (par exemple, la Directed Energy Professional Society) ont complété les informations sur la maturité technologique. Ces sources sont données à titre illustratif ; de nombreuses publications supplémentaires ont soutenu les vérifications et clarifications des données.

Dimensionnement du marché et prévisions

Les analystes ont commencé par une reconstruction descendante ancrée sur le budget de défense : les dépenses au niveau des plateformes, les prix unitaires moyens et les calendriers de déploiement prévus ont été alignés sur les attributions de contrats historiques, puis corroborés par des agrégations ascendantes sélectives des revenus des producteurs et des vérifications échantillonnées ASP x volume. Les variables clés comprennent : a) les feuilles de route de mise à niveau financées en classe kW, b) les comptages d'incidents anti-drone, c) les augmentations de marge électrique à bord des navires, d) la baisse moyenne des coûts selon la courbe d'apprentissage des systèmes laser, et e) les dépenses de défense ajustées aux taux de change. Une régression multivariée relie ces facteurs aux taux d'adoption annuels, tandis que l'analyse de scénarios encadre les cas de faible approvisionnement ou de déploiement accéléré. Les lacunes dans les divulgations des fournisseurs sont comblées à l'aide de références sectorielles et de plages d'experts modérées avant le verrouillage du modèle.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux dépenses historiques des programmes, aux inventaires de plateformes et aux données d'essais opérationnels ; les anomalies déclenchent une révision par un analyste secondaire et une reprise de contact avec certains experts. Les rapports sont actualisés tous les douze mois, avec des révisions intermédiaires lorsque des événements significatifs, tels que des attributions de contrats majeurs ou des réallocations de financement, modifient la référence de base.

Pourquoi la référence de Mordor sur les armes à énergie dirigée mérite confiance

Les valeurs publiées divergent parce que les entreprises choisissent différents paniers technologiques, bases de prix et cadences d'actualisation.

Selon Mordor Intelligence, une sélection rigoureuse du périmètre et des données primaires actualisées annuellement maintiennent les chiffres en adéquation avec les flux réels d'approvisionnement.

Les principaux facteurs d'écart comprennent : certaines estimations ignorent les systèmes à micro-ondes de haute puissance ; d'autres regroupent les mises à niveau auxiliaires de l'alimentation électrique des navires ; plusieurs appliquent des ASP constants malgré une érosion rapide des coûts liée à la montée en puissance en kW ; des cycles d'actualisation supérieurs à deux ans manquent les hausses budgétaires en milieu de cycle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,36 Md USD (2025) | Mordor Intelligence | - |

| 7,9 Md USD (2025) | Global Consultancy A | Exclut les programmes à micro-ondes de haute puissance et ne comptabilise que les contrats à prix fixe ferme |

| 12,35 Md USD (2025) | Trade Journal B | Ajoute les éblouisseurs laser de sécurité intérieure et les unités d'alimentation portables au périmètre principal |

| 2,62 Md USD (2024) | Regional Consultancy C | Utilise un panier technologique plus restreint et se base sur les dépenses attribuées, et non engagées |

En résumé, l'approche Mordor combine des limites de périmètre transparentes, un suivi en temps réel du budget de défense et une validation à double voie, offrant aux décideurs une référence équilibrée qui est traçable, actuelle et simple à reproduire.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des armes à énergie dirigée en 2026 ?

La taille du marché des armes à énergie dirigée s'élève à 9,85 milliards USD en 2026.

Quel taux de croissance annuel est prévu pour les systèmes à énergie dirigée jusqu'en 2031 ?

Le chiffre d'affaires agrégé devrait augmenter à un TCAC de 15,81 % jusqu'en 2031.

Quelle technologie domine actuellement les revenus, les lasers ou les micro-ondes ?

Les plateformes laser à haute énergie dominent avec une part de 61,45 % en 2025, bien que les micro-ondes à haute puissance croissent plus rapidement à un TCAC de 17,50 %.

Quel segment de plateforme se développe le plus rapidement ?

Les systèmes spatiaux affichent le TCAC le plus élevé de 18,55 % à mesure que Meadowlands et les constellations alliées progressent vers des prototypes orbitaux.

Pourquoi l'électronique GaN est-elle importante pour les armes futures ?

Les semi-conducteurs GaN réduisent les alimentations électriques et le refroidissement, permettant des lasers de 150 kW et plus sur des véhicules et des navires sans reconception radicale.

Qu'est-ce qui freine une adoption plus large malgré une létalité prouvée ?

L'atténuation atmosphérique, les longs jalons d'acquisition, l'ambiguïté juridique à l'exportation et les chocs d'approvisionnement en terres rares réduisent tous le potentiel de croissance.

Dernière mise à jour de la page le: