Taille et Part du Marché des Arceaux de Radiologie en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

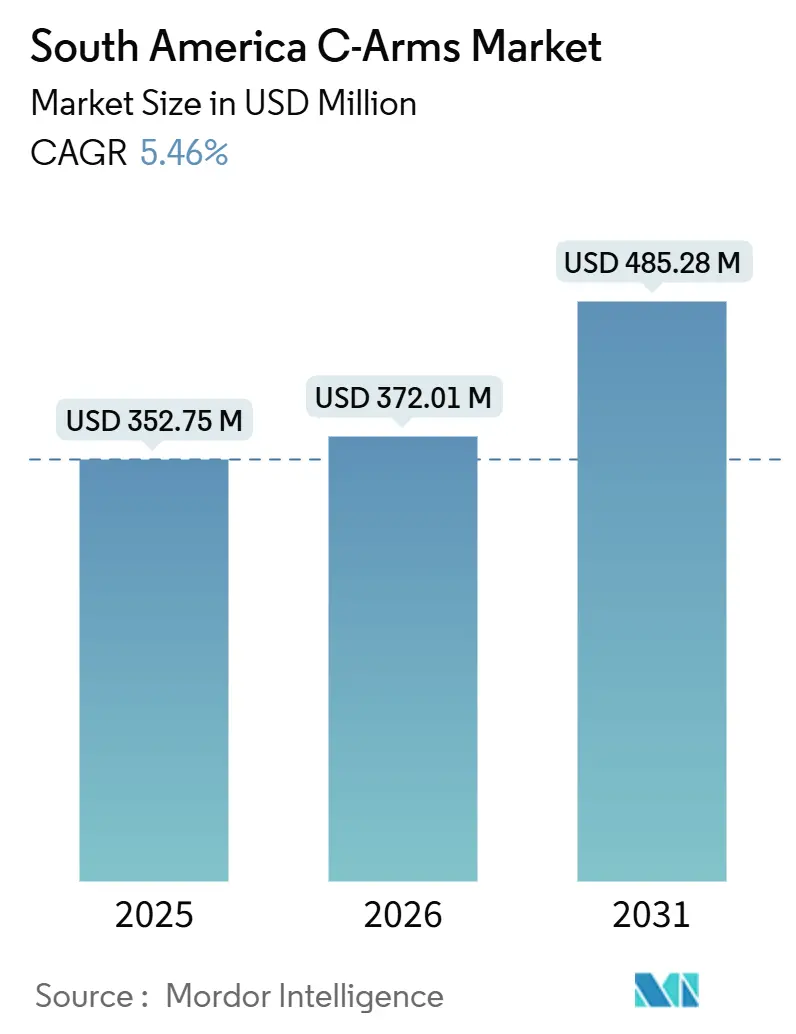

| Taille du marché de l'année de base (2025) | 352.75 Millions de dollars américains |

| Taille du Marché (2026) | 372.01 Millions de dollars américains |

| Taille du Marché (2031) | 485.28 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.46% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Arceaux de Radiologie en Amérique du Sud par Mordor Intelligence

La taille du Marché des Arceaux de Radiologie en Amérique du Sud devrait augmenter de 352,75 millions USD en 2025 à 372,01 millions USD en 2026 et atteindre 485,28 millions USD d'ici 2031, avec un TCAC de 5,46 % sur la période 2026-2031.

Les fluctuations monétaires, le vieillissement de la population et un arriéré persistant de chirurgies électives façonnent les trajectoires de croissance. Parallèlement, les défis du côté de l'offre, tels que la pénurie de techniciens et la volatilité des prix à l'importation, ralentissent le rythme des cycles de remplacement des équipements. À São Paulo et Buenos Aires, les grands hôpitaux tertiaires et les salles d'opération hybrides s'appuient principalement sur des systèmes fixes. À l'inverse, les unités mobiles gagnent du terrain dans les centres chirurgicaux ambulatoires qui émergent dans l'intérieur du Brésil et dans les villes secondaires de Colombie. L'adoption des détecteurs à panneau plat s'accélère à mesure que les autorités réglementaires, notamment l'ANVISA et l'ANMAT, appliquent des réglementations plus strictes en matière de surveillance des doses, réduisant l'attrait des amplificateurs de brillance. Le paysage concurrentiel reste modérément concentré, les quatre principaux acteurs mondiaux représentant environ 60 % de la valeur de la base installée grâce à des contrats de service groupés. Cependant, les concurrents chinois captent de plus en plus de parts de marché en proposant des prix plus bas et des services de maintenance, notamment au Pérou et en Colombie.

Principaux Enseignements du Rapport

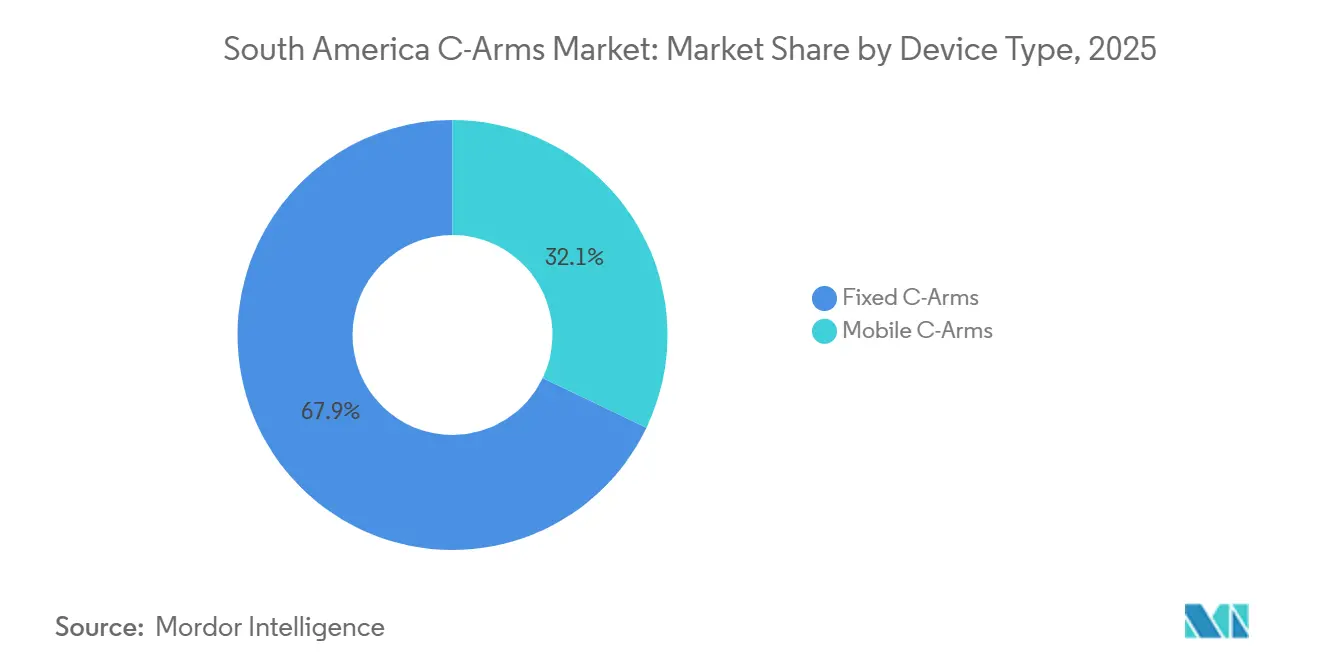

- Par type d'appareil, les arceaux fixes ont dominé avec 67,91 % de la part du marché des arceaux de radiologie en Amérique du Sud en 2025 ; les systèmes mobiles devraient se développer à un TCAC de 5,82 % jusqu'en 2031.

- Par technologie de détecteur, les détecteurs à panneau plat représentaient 63,02 % de la taille du marché des arceaux de radiologie en Amérique du Sud en 2025 et progressent à un TCAC de 5,65 % jusqu'en 2031.

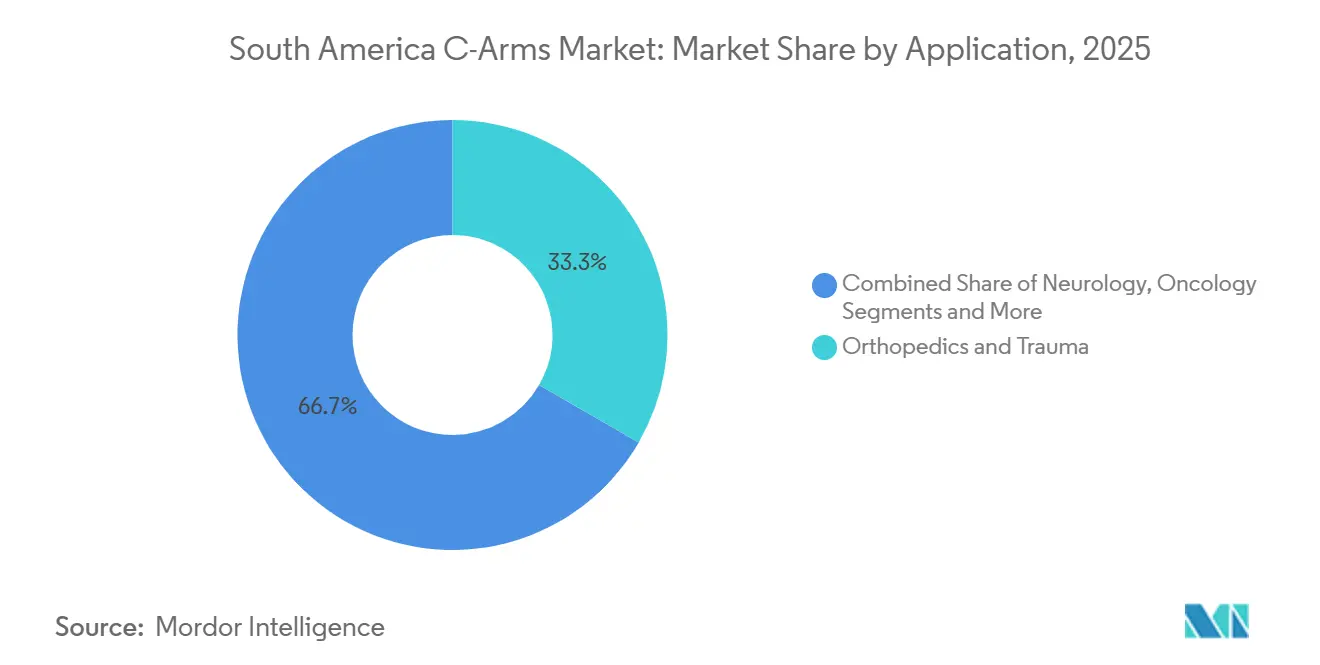

- Par application, l'orthopédie et la traumatologie représentaient 33,34 % de la part des revenus en 2025, tandis que la neurologie affichait le TCAC le plus rapide de 6,01 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 71,56 % de la part du marché des arceaux de radiologie en Amérique du Sud en 2025 ; les centres chirurgicaux ambulatoires enregistraient le TCAC projeté le plus élevé à 5,73 % jusqu'en 2031.

- Par géographie, le Brésil dominait avec 51,87 % de la taille du marché des arceaux de radiologie en Amérique du Sud en 2025, tandis que l'Argentine devrait croître à un TCAC de 5,94 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Arceaux de Radiologie en Amérique du Sud

Analyse de l'Impact des Facteurs Moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Vieillissement de la population et charge des maladies chroniques | +0.9% | Centres urbains du Brésil, de l'Argentine et du Chili | Long terme (≥ 4 ans) |

| Adoption des chirurgies mini-invasives guidées par l'image | +1.1% | Villes de premier rang du Brésil, de la Colombie et de l'Argentine | Moyen terme (2-4 ans) |

| Avancées technologiques en imagerie à panneau plat et en 3D | +0.8% | Mondial, adoption précoce dans les hôpitaux privés du Brésil et du Chili | Moyen terme (2-4 ans) |

| Arriéré post-COVID de chirurgies électives | +0.7% | Brésil, Argentine, Colombie | Court terme (≤ 2 ans) |

| Expansion des centres chirurgicaux ambulatoires | +0.6% | Intérieur de São Paulo, Minas Gerais ; Medellín, Cali | Moyen terme (2-4 ans) |

| Modèles de financement et de crédit-bail des fabricants d'équipements d'origine | +0.8% | Secteur public d'Argentine, du Pérou et de Colombie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population et Charge des Maladies Chroniques

La Colombie devrait réaliser 39 270 arthroplasties par an d'ici 2050, une hausse de 52,7 % qui nécessitera davantage de cycles d'imagerie peropératoire.[2]Siemens Healthineers, "Siemens Healthineers lance CIARTIC Move," siemens-healthineers.com Le Brésil a enregistré 202 940 amputations traumatiques entre 2008 et 2023, coûtant 54,87 millions USD en remboursements annuels, renforçant les dépenses en capital continues pour les systèmes à haut débit.[4]Projections de la Population du Brésil et des Unités de la Fédération par Sexe et Âge : 2010-2060," IBGE – Institut Brésilien de Géographie et de Statistique, ibge.gov.br Entre 2000 et 2023, le Brésil a connu une augmentation significative de sa population âgée de 60 ans et plus, passant de 8,7 % à 15,6 %. Ce changement démographique a entraîné une demande accrue de procédures guidées par l'image en orthopédie, en soins vasculaires et en oncologie. L'Argentine et le Chili, avec des tendances similaires au vieillissement et une prévalence des maladies chroniques, constatent également une utilisation accrue de la fluoroscopie pour les poses de stents, la vertébroplastie et l'ablation tumorale. Les établissements d'imagerie publics dans le Brésil métropolitain fonctionnent à 70-80 % de leur capacité, entraînant des délais d'attente prolongés et incitant les patients assurés à rechercher des services dans des cliniques privées équipées d'arceaux mobiles. Pour faire face aux pénuries de lits et moderniser les systèmes obsolètes, les autorités des États de São Paulo et de Minas Gerais co-investissent dans des centres chirurgicaux ambulatoires. Malgré les contraintes budgétaires, ce décalage entre les besoins démographiques et les capacités technologiques continue de soutenir la demande d'équipements médicaux.

Adoption des Chirurgies Mini-Invasives Guidées par l'Image

Les procédures rachidiennes mini-invasives se développent en Amérique du Sud, aidées par des centres de formation régionaux à Bogotá qui améliorent la compétence des chirurgiens. Au Brésil, les opérations d'implants auditifs à ancrage osseux ont réduit les taux de complications de 49 % et les durées opératoires de moitié.[1]Leonardo Di Santana Cruz, "La chirurgie mini-invasive comme nouveau standard clinique pour les implants auditifs à ancrage osseux — données du monde réel issues de 10 ans de suivi et de 228 chirurgies," Frontiers in Surgery, frontiersin.org lorsqu'elles sont réalisées avec des outils guidés par l'image. Les programmes de chirurgie thoracique robotique opèrent désormais sur 41 systèmes da Vinci concentrés à São Paulo et Rio de Janeiro, confirmant la demande hospitalière de fluoroscopie en temps réel synchronisée avec la robotique. À mesure que davantage de chirurgies migrent vers des environnements ambulatoires, le marché des arceaux de radiologie en Amérique du Sud bénéficie de plateformes compactes et mobiles qui s'intègrent facilement dans les salles d'opération hybrides, assurant la continuité du flux de travail sans modifications permanentes de l'infrastructure.

Avancées Technologiques en Imagerie à Panneau Plat et en 3D

Les détecteurs à panneau plat CMOS offrent désormais ≥30 images par seconde à une plage dynamique de 14 bits, éliminant les distorsions géométriques précédemment associées aux amplificateurs de brillance. Les systèmes avancés, tels que la gamme Azurion de Philips, intègrent un logiciel de suivi des doses pour alerter les opérateurs lorsque les seuils d'exposition approchent des limites réglementaires. Les systèmes OEC 3D de GE génèrent des ensembles de données volumétriques à partir de balayages à 190 degrés, permettant aux équipes orthopédiques de vérifier les trajectoires des vis sans nécessiter de scanners CT. Bien que les systèmes à panneau plat impliquent des coûts initiaux 40-50 % plus élevés, leur durée de vie prolongée du détecteur et leurs dépenses de maintenance réduites les rendent rentables sur le long terme. Cette proposition de valeur résonne fortement auprès des hôpitaux privés du Brésil, où l'efficacité de la salle d'opération a un impact direct sur les revenus.

Arriéré Post-COVID de Chirurgies Électives

Le Brésil a annulé 828 429 chirurgies électives entre avril et décembre 2020, créant un arriéré qui continue de peser sur les services d'orthopédie, de cardiologie et d'oncologie. L'Argentine a connu une baisse de 35 % des chirurgies en 2020-2021, encore aggravée par la dévaluation monétaire qui a retardé les importations d'équipements. Les centres ambulatoires de Colombie ont absorbé une partie du surplus mais manquaient de détecteurs à panneau plat suffisants pour répondre à la demande. Les hôpitaux remplacent désormais les unités à amplificateur de brillance vieilles d'une décennie par des modèles à panneau plat pour améliorer l'efficacité des procédures, avec une vague de remplacement significative anticipée entre 2026 et 2027.

Analyse de l'Impact des Facteurs Limitants*

| FACTEUR LIMITANT | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Coûts d'acquisition et de maintenance élevés | -0.7% | Réseaux publics d'Argentine, du Pérou et de Colombie | Moyen terme (2-4 ans) |

| Pénurie de techniciens en imagerie qualifiés et de chirurgiens | -0.5% | Intérieur du Brésil, Pérou, villes de deuxième et troisième rang de Colombie | Long terme (≥ 4 ans) |

| Volatilité monétaire impactant les prix à l'importation | -0.9% | Cycles électoraux en Argentine et au Brésil | Court terme (≤ 2 ans) |

| Croissance du canal des équipements reconditionnés | -0.6% | Hôpitaux publics du Pérou, de Colombie et du Brésil | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Acquisition et de Maintenance Élevés

Le Brésil impose des droits de douane de 20 à 60 % sur les dispositifs médicaux importés, augmentant les budgets d'investissement des hôpitaux tertiaires même après l'introduction de délais de paiement prolongés de 60 jours en 2024. La dévaluation du peso argentin approfondit l'incertitude des prix, contraignant les établissements à prioriser les consommables essentiels plutôt que les mises à niveau d'imagerie électives. Les arceaux à panneau plat varient de 50 000 à 175 000 USD, décourageant les petites cliniques qui manquent de garanties de volume. Les inégalités d'accès persistent au Chili, où les patients assurés privément bénéficient de taux de chirurgie orthopédique 2,8 fois supérieurs à ceux de leurs homologues du secteur public, soulignant le fossé en matière d'accessibilité financière.

Pénurie de Techniciens en Imagerie Qualifiés et de Chirurgiens

Le Brésil manque d'environ 8 000 à 10 000 techniciens en imagerie certifiés, un déficit particulièrement aigu dans les régions nord et intérieures. L'enquête sur la main-d'œuvre de 2024 en Colombie a révélé que 35 % des hôpitaux publics manquaient de personnel formé aux protocoles avancés de fluoroscopie, entraînant une utilisation d'environ 60 % du potentiel. Le Pérou dispose de moins de 200 techniciens doublement certifiés à l'échelle nationale, freinant les programmes neurovasculaires et cardiaques. Les fabricants d'équipements d'origine répondent avec un positionnement assisté par intelligence artificielle et des interfaces utilisateur simplifiées, mais ces fonctionnalités augmentent les prix des systèmes de 10 à 15 % supplémentaires et ne peuvent pas combler entièrement le déficit de compétences.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Appareil : Les Systèmes Fixes Ancrent les Salles d'Opération Hybrides

Les systèmes fixes détenaient 67,91 % de la part du marché des arceaux de radiologie en Amérique du Sud en 2025, portés par les centres de traumatologie à haut débit qui exigent une stabilité de montage au plafond et de grandes tailles de détecteurs. Les plateformes mobiles devraient cependant dépasser ce rythme avec un TCAC de 5,82 % car les unités ambulatoires privilégient la maniabilité pour les programmes de théâtre multidisciplinaires. Le CIARTIC Move autonome de Siemens Healthineers, lancé en 2024, réduit de moitié le temps de configuration du positionnement, soulignant pourquoi l'innovation mobile résonne dans les établissements à effectifs limités.

La mise en œuvre de la tomographie par faisceau conique dans les empreintes mobiles comble l'écart de capacité avec les suites de fluoroscopie fixes, permettant des flux de travail avancés en traumatologie et en chirurgie rachidienne dans des établissements de moindre acuité. À mesure que les réglementations favorables au reconditionnement s'imposent au Brésil et en Argentine, l'adoption des mini-arceaux s'accélère parmi les orthopédistes traitant les blessures des extrémités en milieu ambulatoire. La pollinisation croisée continue des fonctionnalités logicielles entre les gammes fixes et mobiles estompe les frontières des catégories, mais le coût d'installation et la configuration du théâtre restent la ligne de démarcation pour la budgétisation des investissements.

Par Technologie de Détecteur : Dominance des Panneaux Plats Portée par les Mandats de Dosimétrie

Les systèmes à détecteur à panneau plat, représentant 63,02 % des ventes de 2025, devraient croître à un TCAC de 5,65 %. Le passage des amplificateurs de brillance est porté par les réglementations de suivi des doses de 2024 au Brésil et des mandats similaires en Argentine. Les panneaux plats CMOS, avec une efficacité quantique plus élevée, réduisent l'exposition de 25 à 30 % par rapport aux alternatives en silicium amorphe. Les tubes amplificateurs de brillance, qui représentent encore environ un tiers de la base installée, font face à des défis tels que la disponibilité limitée des pièces de rechange et des coûts élevés allant de 18 000 à 22 000 USD par tube. Ces facteurs rendent les panneaux plats plus rentables en termes de coût total de possession. De plus, les programmes de reprise offrant jusqu'à 30 % de crédit sur les systèmes existants encouragent une adoption plus rapide des panneaux plats. À mesure que les réseaux publics en Amérique du Sud introduisent des options de crédit-bail pour éviter les paiements initiaux, la part de marché des systèmes à amplificateur de brillance dans le segment des arceaux de radiologie devrait diminuer régulièrement.

Par Application : Les Interventions en Neurologie Dépassent l'Orthopédie

L'orthopédie et la traumatologie représentaient 33,34 % du marché des arceaux de radiologie en Amérique du Sud en 2025, les soins des fractures et les remplacements articulaires dominant les listes chirurgicales au Brésil, en Argentine et en Colombie.[3]Yesika Natali Fernández-Ortiz, "Arthroplasties des membres inférieurs en Colombie : Projections pour 2050 basées sur les registres officiels," Epidemiologia, mdpi.com Le marché des arceaux de radiologie en Amérique du Sud destiné à l'orthopédie devrait maintenir son leadership. Dans le même temps, la neurologie devrait afficher le TCAC le plus rapide de 6,01 %, portée par la hausse des procédures rachidiennes mini-invasives et des blocs analgésiques interventionnels. L'adoption de vues rachidiennes obliques et latérales à 45 degrés nécessite une fluoroscopie rapide et multi-angles que les unités à amplificateur de brillance peinent à fournir, orientant les chirurgiens vers des arceaux à panneau plat.

La cardiologie reste un consommateur secondaire, mais les aménagements de salles d'opération hybrides dans les centres tertiaires incluent des arceaux montés au sol avec des préréglages cardiaques pour la réparation endovasculaire des anévrismes. La gastroentérologie et l'oncologie utilisent des unités mobiles pour les cas de cholangiopancréatographie rétrograde endoscopique et d'ablation tumorale, illustrant la portée de la technologie dans toutes les spécialités. Les programmes de formation tels que les cours de chirurgie mini-invasive basés à Cali élargissent l'aisance des médecins avec la navigation par arceau de radiologie, soutenant ainsi indirectement la diversification des applications.

Par Utilisateur Final : Les Hôpitaux Dominent, les Centres Chirurgicaux Ambulatoires Accélèrent

Les hôpitaux représentaient 71,56 % de la part du marché des arceaux de radiologie en Amérique du Sud en 2025, portés par leur rôle de centres de référence pour les procédures complexes de traumatologie et de neurologie. Les centres chirurgicaux ambulatoires, cependant, croissent à un TCAC de 5,73 % à mesure que les assureurs incitent à des séjours plus courts, rendant les unités mobiles compactes essentielles pour le débit en chirurgie ambulatoire. Les cliniques orthopédiques spécialisées utilisent des mini-arceaux pour les interventions sur les extrémités, tandis que les centres d'imagerie diagnostique achètent rarement des arceaux de radiologie sauf s'ils sont associés à des laboratoires vasculaires.

L'expansion à court terme de Rede D'Or de 5 200 lits illustre la demande continue en capital hospitalier, mais la communauté financière oriente des lignes de crédit-bail favorables vers les centres chirurgicaux ambulatoires pour répartir le risque des actifs fixes. Les contrats de service intégrés dans des baux pluriannuels garantissent la disponibilité dans les zones géographiques à ressources limitées, réduisant la complexité opérationnelle perçue pour les investisseurs en centres chirurgicaux ambulatoires.

Analyse Géographique

En 2025, le Brésil représentait 51,87 % des revenus régionaux. Avec les réglementations de dosimétrie de l'ANVISA qui stimulent les mises à niveau des détecteurs et l'expansion des centres chirurgicaux ambulatoires distribuant les actifs d'imagerie au-delà de São Paulo et Rio de Janeiro, le Brésil devrait s'aligner étroitement sur le TCAC du marché global. Les villes de deuxième rang comme Campinas et Uberlândia accordent désormais des licences aux centres chirurgicaux ambulatoires à un rythme annuel de 12 à 15 %. Cette tendance complique non seulement la planification du réseau de services, mais élargit également le marché potentiel pour les contrats de maintenance. Les chaînes privées se standardisent sur les plateformes Siemens et Philips, tandis que les réseaux publics adoptent des baux basés sur l'utilisation. Cette approche convertit les dépenses d'investissement en dépenses d'exploitation, réduisant les risques associés aux fluctuations monétaires.

L'Argentine, malgré une inflation de 211 % en 2023 et une dévaluation de 50 % du peso en décembre de cette année, devrait atteindre le TCAC le plus rapide de la région à 5,94 %. Les hôpitaux publics en Argentine optent de plus en plus pour des plans de crédit-bail et de paiement différé des fabricants d'équipements d'origine libellés en dollars américains. Cette stratégie atténue les risques de change et facilite des approbations budgétaires plus fluides.

En 2024, la Colombie a élargi son accréditation des centres chirurgicaux ambulatoires, permettant aux opérateurs privés dans des villes telles que Medellín, Cali et Barranquilla de déployer des arceaux mobiles pour les procédures orthopédiques ambulatoires et la gestion de la douleur. Par conséquent, la part de la Colombie dans le marché des arceaux de radiologie en Amérique du Sud devrait augmenter, à mesure que les assureurs intègrent les chirurgies orthopédiques ambulatoires dans les modèles de capitation.

Le Pérou et les autres régions d'Amérique du Sud connaissent une croissance plus lente en raison des déficits d'infrastructure et de la pénurie de techniciens. Cependant, la disponibilité des importations reconditionnées améliore l'accès de base et crée des opportunités de mise à niveau futures pour les fabricants d'équipements d'origine, sous réserve de stabilisation économique.

Paysage Concurrentiel

Les multinationales mondiales dominent une arène modérément consolidée, où les cinq premiers acteurs commandent la majorité des parts, mais des assembleurs régionaux agiles prospèrent grâce aux préférences tarifaires du Brésil. Siemens Healthineers est à la pointe de l'automatisation, déployant CIARTIC Move pour réduire les manœuvres manuelles et doubler la capacité de procédures quotidiennes dans les sites pilotes. GE HealthCare exploite ses alliances avec AWS et NVIDIA pour intégrer l'intelligence artificielle générative et l'informatique en périphérie qui automatisent le positionnement et les paramètres de dose, ciblant les établissements confrontés à des pénuries chroniques de personnel. Ziehm Imaging a étendu son partenariat avec Medtronic pour intégrer des arceaux prêts pour la navigation dans les centres rachidiens, reflétant un pivot vers la vente d'écosystèmes spécifiques aux procédures.

Les assembleurs nationaux au Brésil exploitent les règles de contenu local pour répondre aux appels d'offres publics sensibles aux prix ; cependant, ils font face à un retard technologique car les composants à panneau plat dépendent encore de sous-ensembles importés. Les mouvements stratégiques de 2024-2025 comprennent des programmes de financement bancaire des fabricants d'équipements d'origine qui intègrent le service et la formation dans des flux de trésorerie mensuels prévisibles, abaissant les barrières à l'adoption pour les cliniques de niveau intermédiaire. L'imagerie 3D peropératoire assistée par intelligence artificielle et la segmentation anatomique en temps réel émergent comme le prochain champ de bataille concurrentiel, avec des premières preuves dans les suites de neurochirurgie des meilleurs hôpitaux privés de São Paulo.

Les opportunités d'espaces blancs se concentrent sur les systèmes autonomes qui soulagent les pénuries de radiographes, les offres de qualité reconditionnée pour les hôpitaux secondaires et les packages de salles d'opération hybrides entièrement intégrés pour les réseaux de santé consolidés. Les fournisseurs se différenciant par des performances à faible dose et un dégagement isocentrique plus large gagnent une traction notable dans les segments orthopédiques où les moyennes d'indice de masse corporelle des patients augmentent.

Leaders du Secteur des Arceaux de Radiologie en Amérique du Sud

GE Healthcare

Ziehm Imaging GmbH

Canon Medical Systems Corporation

Koninklijke Philips NV

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : GE Healthcare a dévoilé le scanner CT Revolution Vibe intégrant des flux de travail cardiaques pilotés par intelligence artificielle pour élargir l'accès aux diagnostics avancés en Amérique du Sud.

- Mars 2025 : GE Healthcare et NVIDIA ont annoncé une collaboration sur des plateformes autonomes de radiographie et d'échographie visant à atténuer les pénuries de personnel en radiologie.

- Février 2025 : Siemens Healthineers a affiché une croissance de 7,6 % du segment imagerie au premier trimestre de l'exercice 2025, reflétant une demande mondiale et régionale soutenue pour des solutions d'imagerie haut de gamme.

Périmètre du Rapport sur le Marché des Arceaux de Radiologie en Amérique du Sud

Selon le périmètre du rapport, l'arceau de radiologie est un dispositif d'imagerie médicale basé sur la technologie des rayons X et pouvant être utilisé dans plusieurs procédures diagnostiques et interventionnelles. Le marché des arceaux de radiologie en Amérique du Sud est segmenté par type, application, utilisateur final et géographie. Par type, le marché est segmenté en arceaux fixes et arceaux mobiles (arceaux de taille standard et mini-arceaux). Par application, le marché est segmenté en cardiologie, gastroentérologie, neurologie, orthopédie et traumatologie, oncologie et autres applications. Par utilisateur final, le marché est segmenté en hôpitaux, centres chirurgicaux ambulatoires et cliniques spécialisées et centres de diagnostic. Par géographie, le marché est segmenté en Brésil, Argentine, Chili, Colombie, Pérou et reste de l'Amérique du Sud. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Arceaux Fixes | |

| Arceaux Mobiles | Arceaux de Taille Standard |

| Mini-Arceaux |

| Systèmes à Amplificateur de Brillance |

| Systèmes à Détecteur à Panneau Plat |

| Cardiologie |

| Gastroentérologie |

| Neurologie |

| Orthopédie et Traumatologie |

| Oncologie |

| Autres Applications |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Cliniques Spécialisées et Centres de Diagnostic |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Pérou |

| Reste de l'Amérique du Sud |

| Par Type d'Appareil | Arceaux Fixes | |

| Arceaux Mobiles | Arceaux de Taille Standard | |

| Mini-Arceaux | ||

| Par Technologie de Détecteur | Systèmes à Amplificateur de Brillance | |

| Systèmes à Détecteur à Panneau Plat | ||

| Par Application | Cardiologie | |

| Gastroentérologie | ||

| Neurologie | ||

| Orthopédie et Traumatologie | ||

| Oncologie | ||

| Autres Applications | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Cliniques Spécialisées et Centres de Diagnostic | ||

| Par Pays | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des arceaux de radiologie en Amérique du Sud et vers où se dirige-t-il ?

Il était évalué à 372,01 millions USD en 2026 et devrait atteindre 485,28 millions USD d'ici 2031, avec un TCAC de 5,46 %.

Quel type d'appareil génère le plus de revenus ?

Les arceaux fixes ont dominé avec 67,91 % du chiffre d'affaires de 2025, soutenus par les laboratoires de cathétérisme cardiaque et les salles d'opération hybrides.

Quelle technologie de détecteur gagne le plus rapidement du terrain ?

Les systèmes à panneau plat, représentant déjà 63,02 % des ventes de 2025, se développent à un TCAC de 5,65 % grâce aux nouvelles règles de surveillance des doses.

Quelle application clinique dépassera les autres d'ici 2031 ?

Les interventions en neurologie devraient afficher le TCAC le plus rapide de 6,01 % à mesure que les certifications des centres de traitement des accidents vasculaires cérébraux se répandent.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour les fournisseurs ?

Les centres chirurgicaux ambulatoires progressent à un TCAC de 5,73 %, achetant des arceaux mobiles et des mini-arceaux pour l'orthopédie ambulatoire et la gestion de la douleur, créant un nouveau flux de revenus.

Quelle est la concentration de la concurrence entre fournisseurs ?

Les quatre premiers fabricants d'équipements d'origine contrôlent environ 60 % de la valeur de la base installée, conférant au marché un score de concentration modéré de 6.

Dernière mise à jour de la page le: