Taille et Part du Marché des Systèmes de Contrôle des Vibrations aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 0.99 Milliards de dollars |

| Taille du Marché (2030) | 1.36 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Contrôle des Vibrations aux États-Unis par Mordor Intelligence

La taille du marché des systèmes de contrôle des vibrations aux États-Unis est estimée à 0,99 milliard USD en 2025 et devrait atteindre 1,36 milliard USD d'ici 2030, avec un CAGR de 6,57 % de 2025 à 2030. Cette expansion reflète l'adoption plus profonde des pratiques de l'Industrie 4.0, l'utilisation plus large de la fabrication de précision dans les usines de semi-conducteurs, les constructions de centres de données et l'assemblage de véhicules électriques, ainsi que des normes nationales plus strictes en matière de bruit et de vibrations sur le lieu de travail. Les investissements liés à la loi CHIPS, à la loi sur la réduction de l'inflation et aux incitations à l'énergie propre au niveau des États concentrent une nouvelle demande dans les corridors des batteries, de l'électronique et des matériaux avancés, tandis que la surveillance des conditions activée par l'IoT et les matériaux intelligents redéfinissent les attentes des acheteurs en matière de stabilité sub-micronique. L'intensité concurrentielle augmente à mesure que les acteurs établis intègrent des algorithmes actifs et des analyses en périphérie qui soutiennent la maintenance prédictive, une capacité qui commande des prix premium parmi les opérateurs de centres de données hyperscale et les fabricants d'outils pour semi-conducteurs. L'augmentation de l'allocation de capital vers les plateformes d'amortissement intelligentes, associée aux pénuries de main-d'œuvre qualifiée, crée des opportunités de services autour de l'intégration, de la modernisation et des tests de validation sur le marché des systèmes de contrôle des vibrations aux États-Unis.

Points Clés du Rapport

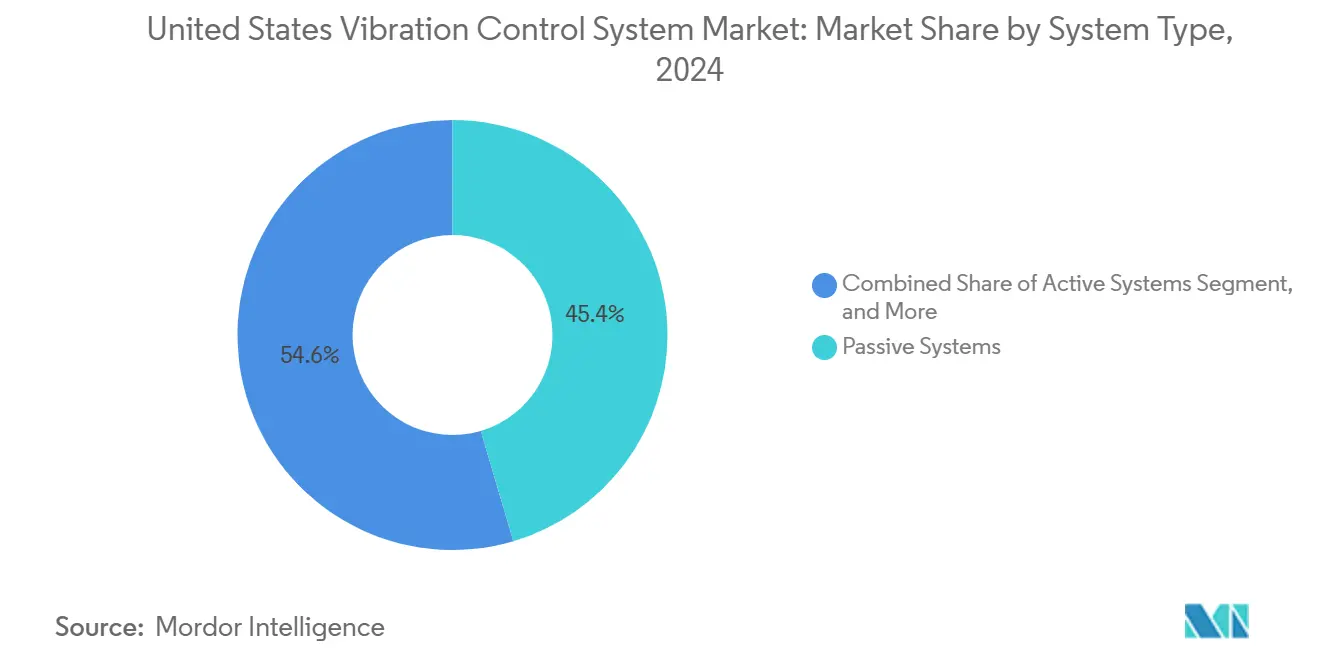

- Par type de système, les solutions passives détenaient une part de revenus de 45,43 % en 2024 ; les plateformes actives devraient se développer à un CAGR de 7,23 % jusqu'en 2030.

- Par composant, les isolateurs et supports dominaient le marché des systèmes de contrôle des vibrations aux États-Unis avec une part de marché de 38,71 % en 2024, tandis que les patins et feuilles devraient croître au rythme le plus rapide, à un CAGR de 6,73 %.

- Par utilisateur final, les lignes automobiles ont conservé leur leadership à 27,87 % en 2024 ; les installations de soins de santé et de laboratoire devraient s'accélérer à un CAGR de 6,61 % jusqu'en 2030.

- Par matériau, les conceptions à base d'élastomère ont capturé une part de 39,86 % en 2024, tandis que les formats air/pneumatique devraient afficher la croissance la plus forte à un CAGR de 7,36 %.

Tendances et Perspectives du Marché des Systèmes de Contrôle des Vibrations aux États-Unis

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Électrification des empreintes de fabrication | +1.2% | National (accent sur le Sud et le Midwest) | Moyen terme (2 à 4 ans) |

| Réglementations NVH plus strictes dans les véhicules et les usines | +0.9% | National (adoption précoce en Californie et dans le Nord-Est) | Court terme (≤ 2 ans) |

| Expansion des centres de données nécessitant des supports de qualité sismique | +1.1% | Clusters de Virginie, Texas, Oregon | Moyen terme (2 à 4 ans) |

| Relocalisation des usines de semi-conducteurs | +1.4% | Arizona, Texas, Ohio | Long terme (≥ 4 ans) |

| Adoption de prototypes de mobilité aérienne urbaine | +0.6% | Métropoles de la Côte Ouest | Long terme (≥ 4 ans) |

| Financement par capital-risque pour les amortisseurs intelligents réglables | +0.8% | Pôles technologiques à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'électrification du secteur manufacturier américain stimule la demande d'isolation des vibrations de précision.

Le passage vers des lignes de production à entraînement électrique exige une précision de ±0,1 mm lors de l'insertion des cellules de batterie, obligeant les usines à passer des patins élastomères traditionnels à des plateformes actives adaptatives capables de compenser le bruit haute fréquence des onduleurs. Le site de Tesla à Austin exploite déjà plus de 2 000 tables d'isolation pneumatiques pour respecter ces tolérances, démontrant un retour sur investissement clair en termes de réduction des rebuts et des retouches. [1]Technical Manufacturing Corporation, "Solutions de Contrôle des Vibrations de Précision," techmfg.com Les approches hybrides combinant des étages piézoélectriques actifs avec des isolateurs en polyuréthane sont désormais standard dans les mini-aciéries qui déploient des fours à arc électrique, où les spectres de vibration diffèrent significativement de ceux des équipements de coulée conventionnels.

Réglementations NVH plus strictes pour les véhicules et les équipements industriels

Les propositions de l'EPA visant à resserrer les limites de bruit professionnel recoupent les seuils de vibrations corps entier de l'OSHA de 0,5 m/s² pour un poste de 8 heures, contraignant les usines de découpe, de forgeage et de transformation du papier à effectuer des mises à niveau. [2]Administration de la Sécurité et de la Santé au Travail, "Directives sur l'Exposition au Bruit Professionnel," osha.gov Dans les véhicules, l'absence de masquage par la combustion dans les habitacles des véhicules électriques signifie que les excitations transmises par le châssis, autrefois acceptables, déclenchent désormais des risques de conformité, incitant les équipementiers à intégrer des supports magnétorhéologiques au niveau du sous-ensemble.

Croissance de la construction de centres de données nécessitant des supports de vibration de qualité sismique

Les projets hyperscale dans le nord de la Virginie et le centre du Texas spécifient une isolation maintenant des spectres inférieurs à 10 Hz sous des chocs sismiques de magnitude 7. Le campus de Meta à Illinois, d'une valeur de 800 millions USD, a installé 15 000 isolateurs conçus pour de tels événements. [3]Meta Platforms, "Investissements dans l'Infrastructure des Centres de Données," about.fb.com Les pompes de refroidissement liquide et les racks d'accélérateurs d'IA introduisent des vibrations à large bande que les patins passifs ne peuvent pas atténuer, accélérant ainsi l'adoption de plateformes à ressorts pneumatiques couplées à des boucles de rétroaction par capteurs.

Relocalisation des usines de semi-conducteurs exigeant un contrôle des vibrations sub-micronique

La méga-usine d'Intel en Ohio, d'une valeur de 20 milliards USD, stipule une stabilité du plancher dans les 25 nm crête à crête sur la plage de fréquences de 1 à 200 Hz, un référentiel inatteignable par des moyens passifs seuls. Le NIST recommande désormais les limites VC-E comme référence pour les suites de lithographie à 3 nm, favorisant les tables pneumatiques avec correction piézoélectrique en temps réel. Les fabricants d'outils notent des pertes de rendement au-delà de 10 nm de dérive, se traduisant par un risque de plaquettes de plusieurs millions de dollars par heure, ce qui renforce les dépenses sur le marché des systèmes de contrôle des vibrations aux États-Unis.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût initial élevé des systèmes actifs pour les PME | −0.8% | National (concentré dans le Midwest) | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en élastomères spéciaux | −0.6% | Clusters automobile et aérospatial | Moyen terme (2 à 4 ans) |

| Enchevêtrements de brevets autour des algorithmes adaptatifs | −0.4% | Pôles technologiques | Long terme (≥ 4 ans) |

| Cycles de modernisation lents dans les usines traditionnelles | −0.5% | Midwest et Nord-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des systèmes actifs pour les PME

Les lignes actives entièrement intégrées peuvent dépasser 100 000 USD par cellule, une prime décuplée par rapport aux supports passifs fonctionnellement adéquats, décourageant les installations dont le chiffre d'affaires est inférieur à 50 millions USD. Les fournisseurs testent désormais des offres groupées de contrôle des vibrations en tant que service par abonnement qui réduisent les dépenses en capital de 60 %, mais le savoir-faire technique et la complexité de la mise en service restent des obstacles non négligeables.

Volatilité de la chaîne d'approvisionnement en élastomères spéciaux

Les perturbations des fluoroélastomères ont provoqué une hausse de prix de 35 % en 2024 à la suite d'incidents de production aux États-Unis, ce qui a prolongé les délais de livraison à huit semaines pour les composés haute température. Les programmes aérospatiaux et de chaînes cinématiques de véhicules électriques qui dépendent d'une stabilité à 200 °C font face à des coûts de reconception ou d'approvisionnement double, ce qui freine la vitesse d'adoption à court terme dans les segments qui valorisent la certitude des coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Système : Les Plateformes Actives Dépassent les Piliers Passifs

La taille du marché des systèmes de contrôle des vibrations aux États-Unis pour les solutions passives est restée dominante en 2024 ; cependant, les formats actifs devraient afficher un CAGR de 7,23 % de 2025 à 2030, car les usines de semi-conducteurs et les lignes de batteries exigent une correction en temps réel. Les supports semi-actifs hybrides connectent des couches d'élastomère avec des noyaux de fluide magnétorhéologique, permettant une atténuation 40 % plus élevée sous les harmoniques des groupes motopropulseurs de véhicules électriques. Les équipementiers apprécient la nature sans entretien des conceptions passives, mais les tableaux de bord d'analyse en périphérie fournis avec les systèmes actifs quantifient désormais les gains de rendement, réduisant les écarts de coût perçus. Les futurs contrats spécifient de plus en plus des clauses de temps moyen entre pannes qui favorisent les systèmes avec des diagnostics de capteurs intégrés, un facteur de différenciation qui augmente la part active du marché des systèmes de contrôle des vibrations aux États-Unis.

En parallèle, les technologies passives progressent grâce au polyuréthane dopé au graphène, qui augmente l'amortissement de 25 % tout en maintenant le coût en dessous de 5 USD par kilogramme. Les algorithmes semi-actifs peuvent désactiver les actionneurs énergivores pendant les phases en régime permanent, réduisant la consommation d'énergie du cycle de vie de 30 %. Ces contrôles économes en énergie pourraient permettre une adoption plus large par les PME une fois que les équipements de première génération seront amortis, modifiant davantage le profil de la demande.

Par Composant : Les Isolateurs Maintiennent leur Avance, les Patins Progressent dans les Déploiements Informatiques

Les isolateurs et supports représentaient 38,71 % des revenus de 2024, soulignant leur utilisation généralisée dans les équipements rotatifs. Néanmoins, les patins et feuilles progresseront le plus rapidement à un CAGR de 6,73 % à mesure que les opérateurs de colocation réaménagent les salles de données existantes ; une seule construction de 30 MW peut consommer 4 645 m² de feuilles d'amortissement. Les ressorts et rondelles restent pertinents dans les installations de moteurs traditionnels, bien que les plateformes électriques réorientent la R&D vers des coupleurs composites légers. Les fixations avancées intégrant des cales piézoélectriques émergent comme une micro-catégorie, remportant des commandes pilotes dans les interfaces de pylônes de fuselage aérospatial. La conformité à la norme ISO 10816 pousse les équipementiers à demander des capteurs montés en usine, transformant le matériel traditionnellement statique en nœuds quasi instrumentés qui alimentent les analyses prédictives à l'échelle de l'usine. La modularité des composants sert désormais de critère d'approvisionnement, permettant aux intégrateurs de remplacer les supports défaillants en deux heures, minimisant ainsi les coûts d'immobilisation. Par conséquent, les patins et les isolateurs resteront au cœur du marché des systèmes de contrôle des vibrations aux États-Unis tout au long de la décennie.

Par Secteur d'Utilisation Final : L'Élan du Secteur de la Santé s'Appuie sur l'Imagerie de Précision

Bien que les lignes automobiles aient représenté 27,87 % des revenus en 2024, les investissements hospitaliers devraient s'accélérer à un CAGR de 6,61 %, portés par la demande de stabilité à 0,1 µm dans les nouvelles suites d'IRM et de chirurgie robotique. Les fabricants de véhicules électriques dominent encore les volumes unitaires, mais la différenciation concurrentielle repose désormais sur le confort de conduite, entraînant le déploiement d'amortisseurs de sous-châssis intelligents sur les modèles à prix intermédiaire. Les utilisateurs du secteur aérospatial et de la défense spécifient des enveloppes de fonctionnement de −55 °C à +125 °C, les orientant vers des hybrides métal-caoutchouc. Les machines industrielles ont la base installée la plus large, bien que les cycles de renouvellement du capital atteignent en moyenne 12 ans, ce qui ralentit la pénétration à court terme des mises à niveau actives. Les usines de semi-conducteurs et d'électronique, malgré des dépenses absolues plus faibles, achètent les solutions les plus chères par mètre carré, élevant ainsi la composition de valeur du marché des systèmes de contrôle des vibrations aux États-Unis.

Les laboratoires de soins de santé adoptent des isolateurs pneumatiques de paillasse pour les robots de séquençage génétique, un marché de niche dont le nombre d'unités installées devrait tripler d'ici 2030. Les plateformes pétrolières et gazières offshore sont de plus en plus équipées d'amortisseurs à masse accordée adaptés au balancement des plateformes. Les marchés du bâtiment et de la construction pivotent de la seule isolation CVC vers des rénovations sismiques globales pour les infrastructures de sécurité des personnes, reflétant les récentes mises à jour des codes en Californie et à Washington.

Par Type de Matériau : Les Systèmes Pneumatiques Captent le Créneau des Basses Fréquences

Les élastomères ont conservé une part de 39,86 % en 2024, grâce à leur équilibre coût-performance. Cependant, les conceptions air/pneumatique devraient enregistrer un CAGR de 7,36 %, remportant des contrats en salle blanche et en métrologie où l'isolation en dessous de 5 Hz est obligatoire. La taille du marché des systèmes de contrôle des vibrations aux États-Unis pour les formats pneumatiques dans les baies d'outils pour semi-conducteurs devrait doubler d'ici 2030, parallèlement à la montée en puissance vers la technologie de nœud à 3 nm. Des soufflets compacts atteignant 90 % d'atténuation en dessous de 5 Hz tout en occupant 40 % moins de volume s'adaptent désormais sous les cellules de soudage laser pour véhicules électriques. Les ressorts à base de métal restent indispensables pour les presses dépassant 50 tonnes ; les alliages composites et intelligents permettent des amortisseurs à forme adaptative pour les surfaces portantes aérospatiales. Les silicones d'origine biologique en cours d'évaluation pourraient réduire l'exposition aux produits pétrochimiques, s'alignant sur les mandats ESG des acheteurs, mais les limites thermiques les restreignent pour l'instant aux applications inférieures à 120 °C. Les fournisseurs s'attendent à ce que les empilements de matériaux mixtes, des vessies pneumatiques soutenues par des nattes graphène-élastomère, définissent la prochaine génération d'isolation à large bande passante.

Analyse Géographique

Le Sud représentait 34,23 % des revenus de 2024 et devrait progresser à un CAGR de 7,43 % jusqu'en 2030, consolidant son double leadership en taille et en vélocité sur le marché des systèmes de contrôle des vibrations aux États-Unis. Les pôles de batteries et de véhicules électriques de la Géorgie au Texas, soutenus par les crédits d'impôt sur les cellules de la loi sur la réduction de l'inflation, stimulent une demande globale pour les tables d'isolation dans le calandrage des cathodes, l'empilement des cellules de batterie et les baies de test des groupes motopropulseurs. La consommation d'élastomères de qualité semi-conducteur dans les corridors d'Austin et de Phoenix élève davantage les flux de commandes, tandis que les producteurs d'élastomères de la Côte du Golfe assurent un approvisionnement de proximité, réduisant les coûts logistiques et les délais de livraison.

L'Ouest suit en tant qu'épicentre technologique, propulsé par 60 milliards USD de constructions annoncées d'usines et de centres de données hyperscale qui élèvent les dépenses d'isolation par unité. Les contrats des équipementiers pour une stabilité au niveau nanométrique en Arizona et en Oregon font évoluer la composition des revenus vers des systèmes pneumatiques actifs, renforçant des prix de vente moyens élevés. Les codes de zonage sismique intensifient la demande architecturale pour les appareils d'isolation à la base dans les hôpitaux et les bâtiments municipaux californiens, créant un marché de rénovation résilient malgré le ralentissement de la construction résidentielle.

Le Midwest et le Nord-Est affichent des trajectoires plus stables. Les installations automobiles du Midwest subissent une reconversion pour les véhicules électriques, remplaçant les bancs d'essai de vibration des blocs moteurs par des isolateurs d'assemblage de batteries, maintenant un rythme de croissance à un chiffre moyen. Les grands acteurs aérospatiaux et de défense du Nord-Est privilégient les programmes de fiabilité plutôt que les capacités sur site vierge, ce qui entraîne une demande de pièces de rechange prévisible mais à croissance plus lente. Les incitations pour les usines pharmaceutiques de remplissage-finition sur le territoire national en Pennsylvanie et au Massachusetts introduisent de nouveaux cas d'utilisation d'isolation de qualité hospitalière, augmentant modestement la contribution régionale au sein du marché des systèmes de contrôle des vibrations aux États-Unis.

Paysage Concurrentiel

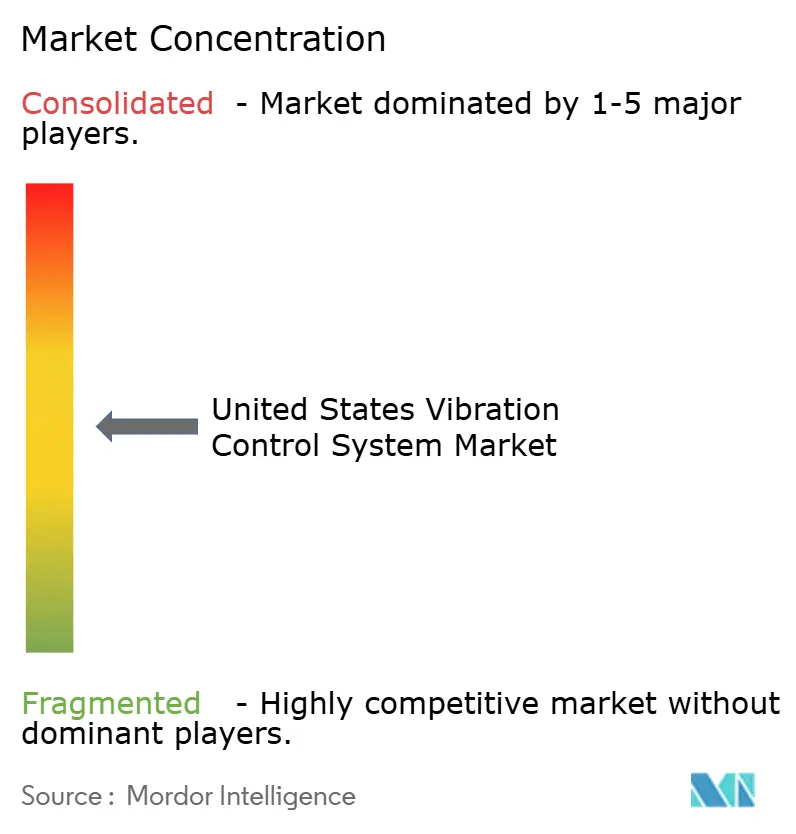

Le terrain de jeu reste modérément fragmenté, les cinq premiers fournisseurs contrôlant un peu moins de 55 % du chiffre d'affaires de 2024 ; cependant, la consolidation s'accélère. L'intégration de Parker-Lord en 2020 a établi un précédent pour les fusions verticales matériaux-contrôles, repris plus tard par le rachat par Trelleborg en 2024 de Dynamic Solutions Systems qui a élargi sa portée dans les semi-conducteurs. La concurrence par les prix est atténuée car les acheteurs privilégient le temps de fonctionnement et les performances d'atténuation certifiées, permettant aux fournisseurs de se différencier grâce à des algorithmes adaptatifs, des fluides magnétorhéologiques et des diagnostics IoT.

Des perturbateurs tels que Phononics développent des plaques en métamatériaux ciblant des bandes de fréquences discrètes, pouvant potentiellement dépasser les hybrides élastomère-air dans les supports de charge utile aérospatiale. Des start-ups déploient également l'IA pour prédire la dérive du coefficient d'amortissement, alimentant des routines d'étalonnage automatique qui réduisent de moitié la maintenance manuelle. Les murs de brevets autour des boucles de rétroaction piézoélectriques et des conceptions de vannes à fluide magnétorhéologique créent des barrières à l'entrée ; les nouveaux entrants soit concèdent des licences de propriété intellectuelle, soit se concentrent sur des géométries de niche non protégées par des revendications solides.

Les couches de services — des audits de vibrations sur site à la mise en service de modernisation — croissent plus vite que le matériel, en particulier parmi les PME qui louent plutôt qu'achètent. Les fournisseurs disposant de tableaux de bord basés sur le cloud regroupent des contrats d'analyse à vie, enregistrant des revenus récurrents tout en approfondissant la fidélisation des clients. Par conséquent, le marché des systèmes de contrôle des vibrations aux États-Unis affiche un score de concentration de marché de 6, reflétant une situation où les cinq premiers fournisseurs commandent environ 55 % de la part collective, tout en faisant face à des concurrents différenciés dans des niches spécialisées.

Leaders du Secteur des Systèmes de Contrôle des Vibrations aux États-Unis

Parker-Lord Corporation

Hutchinson S.A.

Trelleborg AB

Getzner Werkstoffe GmbH

Fabreeka International LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Fabreeka a obtenu la certification ISO 14001 pour son usine de Boston.

- Janvier 2025 : VibraSystems a lancé des isolateurs de laboratoire pneumatiques compacts avec une empreinte 50 % plus petite.

- Janvier 2025 : Parker Hannifin a investi 150 millions USD pour agrandir son installation de Dayton, Ohio, en ajoutant des lignes d'amortisseurs magnétorhéologiques qui augmentent la production de systèmes aérospatiaux de 40 %.

- Décembre 2024 : Trelleborg a finalisé l'acquisition de Dynamic Solutions Systems pour 85 millions USD, renforçant ses offres d'isolation sub-micronique pour les usines de semi-conducteurs.

Portée du Rapport sur le Marché des Systèmes de Contrôle des Vibrations aux États-Unis

| Systèmes Passifs |

| Systèmes Actifs |

| Systèmes Semi-Actifs/Hybrides |

| Isolateurs et Supports |

| Patins et Feuilles |

| Suspensions et Amortisseurs |

| Ressorts et Rondelles |

| Autres Composants |

| Automobile |

| Aérospatial et Défense |

| Machines Industrielles |

| Pétrole et Gaz |

| Bâtiment et Construction |

| Électronique et Semi-Conducteurs |

| Soins de Santé et Laboratoire |

| À Base de Métal |

| À Base d'Élastomère |

| Air/Pneumatique |

| Matériaux Composites et Intelligents |

| Par Type de Système | Systèmes Passifs |

| Systèmes Actifs | |

| Systèmes Semi-Actifs/Hybrides | |

| Par Composant | Isolateurs et Supports |

| Patins et Feuilles | |

| Suspensions et Amortisseurs | |

| Ressorts et Rondelles | |

| Autres Composants | |

| Par Secteur d'Utilisation Final | Automobile |

| Aérospatial et Défense | |

| Machines Industrielles | |

| Pétrole et Gaz | |

| Bâtiment et Construction | |

| Électronique et Semi-Conducteurs | |

| Soins de Santé et Laboratoire | |

| Par Type de Matériau | À Base de Métal |

| À Base d'Élastomère | |

| Air/Pneumatique | |

| Matériaux Composites et Intelligents |

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des solutions de contrôle des vibrations aux États-Unis en 2025 ?

La taille du marché des systèmes de contrôle des vibrations aux États-Unis est de 0,99 milliard USD en 2025.

À quelle vitesse le secteur va-t-il croître jusqu'en 2030 ?

La demande globale devrait se développer à un CAGR de 6,57 % entre 2025 et 2030.

Quel type de système progresse le plus rapidement ?

Les solutions actives mènent la croissance avec un CAGR de 7,23 %, portées par les usines de semi-conducteurs et les constructions de centres de données.

Pourquoi la région Sud surpasse-t-elle les autres zones ?

La concentration des batteries pour véhicules électriques, des semi-conducteurs et des incitations dans le cadre des lois CHIPS et sur la réduction de l'inflation pousse le Sud à un CAGR de 7,43 % et une part de 34,23 % en 2024.

Quelle est la principale contrainte affectant les petits fabricants ?

Les coûts en capital élevés des plateformes actives, souvent dix fois supérieurs à ceux des supports passifs, ralentissent l'adoption parmi les PME.

Quelle technologie de matériau gagne des parts pour l'isolation basse fréquence ?

Les systèmes air/pneumatique devraient afficher un CAGR de 7,36 % grâce à des performances supérieures en dessous de 5 Hz.

Dernière mise à jour de la page le: