Taille et Part du Marché du Senior Living

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 285.10 Milliards de dollars |

| Taille du Marché (2030) | 374.70 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Senior Living par Mordor Intelligence

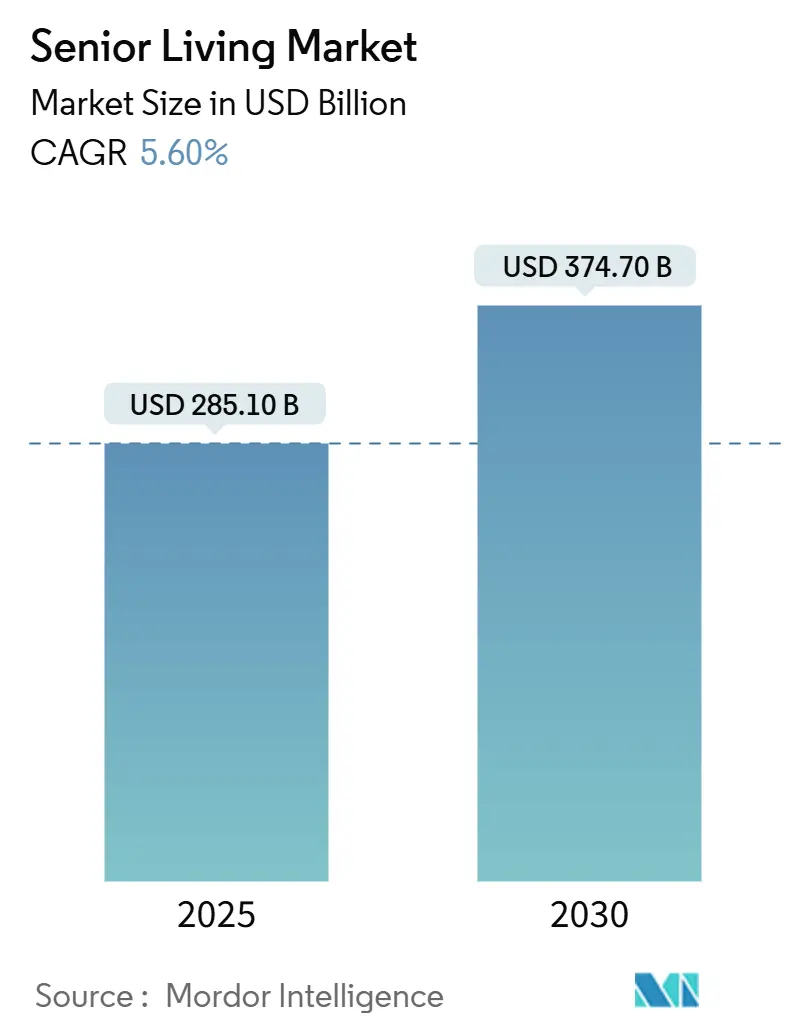

La taille du marché du Senior Living est estimée à 285,10 milliards USD en 2025, et devrait atteindre 374,70 milliards USD d'ici 2030, à un CAGR de 5,60 % au cours de la période de prévision (2025-2030).

La demande croissante est portée par l'augmentation de la population mondiale des personnes de plus de 80 ans d'environ 500 000 individus chaque année, incitant les promoteurs à ajouter des résidences dédiées malgré les coûts de construction élevés en capital. Les investisseurs institutionnels dirigent désormais plus de 2 milliards USD annuellement vers le marché du logement pour seniors, attirés par des rendements stables et des indexations de loyers servant de couverture contre l'inflation. Du côté de l'offre, les mises en chantier sont tombées à seulement 1 287 unités au premier trimestre 2025, le total trimestriel le plus bas jamais enregistré, ce qui a fait progresser le RevPAR de 4,9 % dans les principales métropoles. Les opérateurs gagnent un levier tarifaire supplémentaire en intégrant des plateformes d'analyse prédictive qui réduisent les hospitalisations évitables et améliorent les résultats pour les résidents.

Points Clés du Rapport

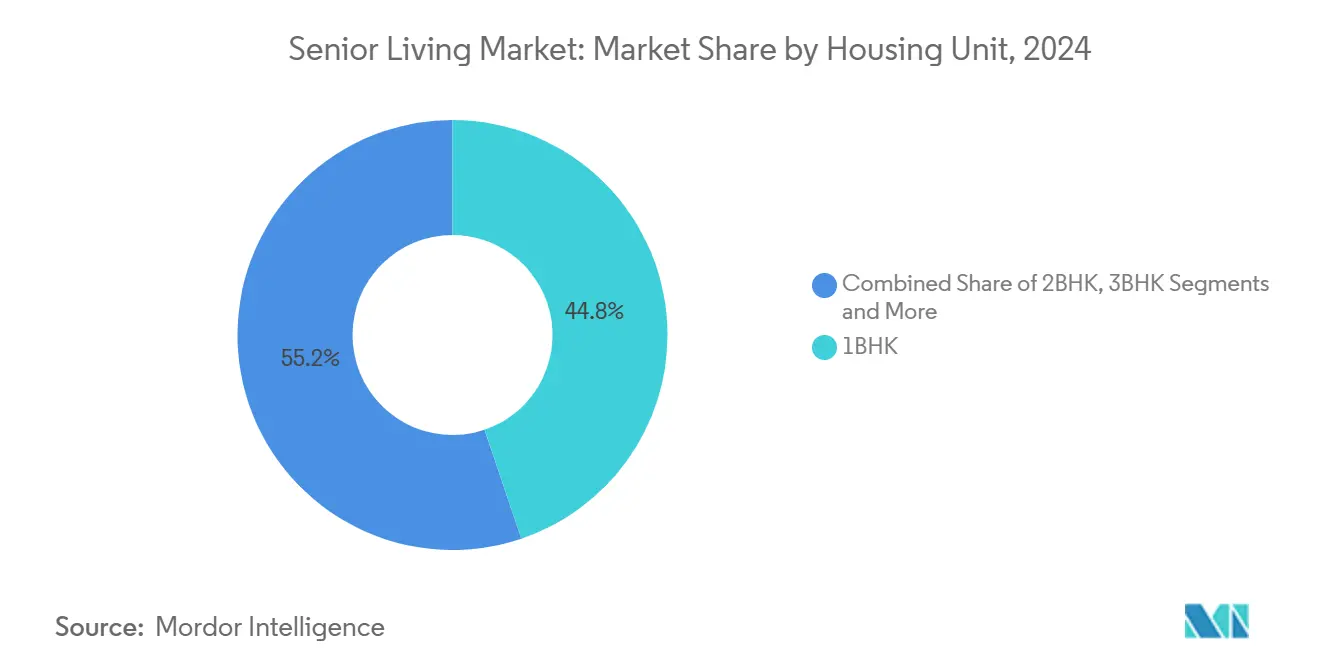

- Par configuration d'unité de logement, les appartements 1 chambre ont capté 44,8 % de la taille du marché du logement pour seniors en 2024 ; les villas indépendantes sont prêtes à croître à un CAGR de 9,2 % jusqu'en 2030.

- Par niveau de soins, les résidences à mode de vie/assistance minimale ont représenté 41,6 % des revenus de 2024, tandis que les soins de la mémoire progressent à un CAGR de 10,7 %.

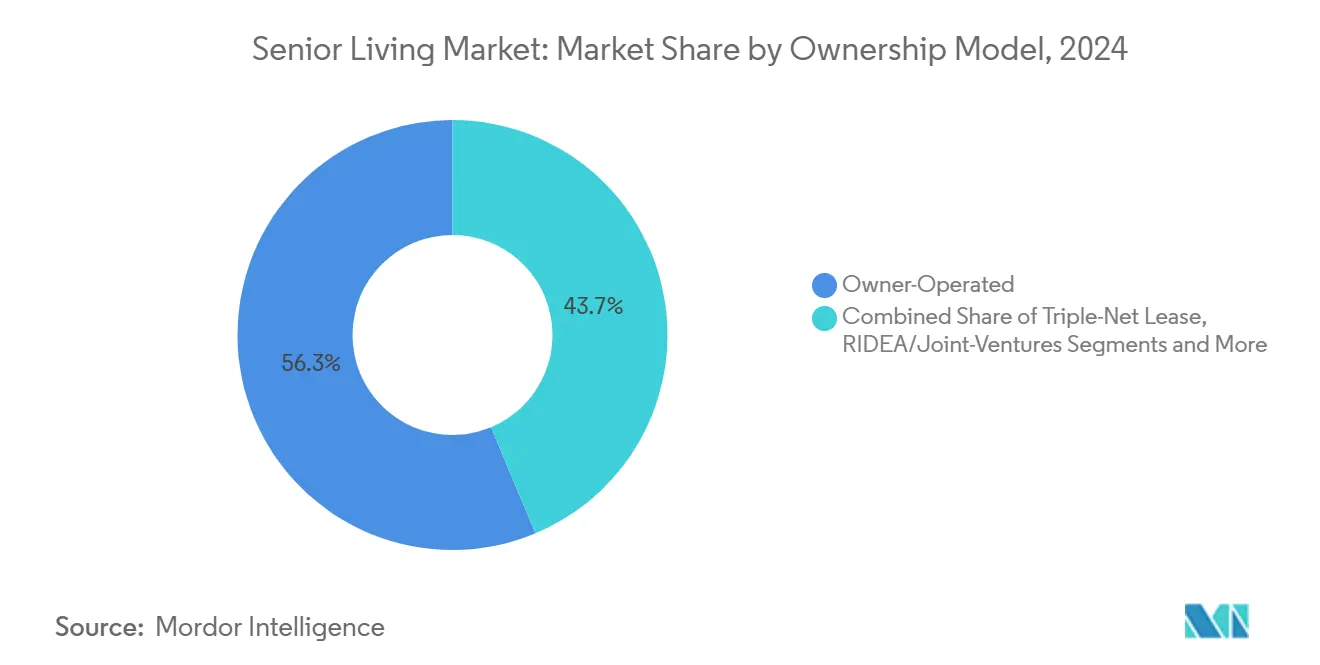

- Par modèle de propriété, les établissements exploités en propre contrôlaient 56,3 % des stocks de 2024 ; les structures RIDEA/coentreprises affichent un CAGR de 9,1 % jusqu'en 2030.

- Par source de financement, les résidents en paiement privé représentaient 72,8 % des dépenses en 2024, tandis que les primes d'assurance soins de longue durée progressent à un CAGR de 10,8 %.

- Par géographie, l'Amérique du Nord était en tête avec 37,9 % de la part du marché du logement pour seniors en 2024, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 8,6 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Senior Living

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion de la population vieillissante | +1.80% | Mondial ; le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Prévalence croissante de la démence et des comorbidités | +1.20% | Mondial ; le plus fort dans les marchés développés | Moyen terme (2-4 ans) |

| Afflux de capitaux institutionnels vers les actifs alternatifs | +0.90% | Amérique du Nord et Europe ; émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Partenariats dans l'écosystème technologique de la longévité | +0.70% | Marchés principaux en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Conception de résidences résilientes au climat et certifiées bien-être | +0.40% | Amérique du Nord et Europe, notamment les régions exposées au changement climatique | Long terme (≥ 4 ans) |

| Adoption des prêts hypothécaires inversés et des produits de libération de capital | +0.30% | Amérique du Nord ; se répand en Australie et au Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la Population Vieillissante

La dynamique démographique ancre le marché du logement pour seniors. Les baby-boomers détiennent collectivement près de 14 000 milliards USD en valeur nette immobilière, un capital qui peut être libéré via des offres de prêts hypothécaires inversés tels que l'EquityIQ de PHH Mortgage, qui accorde désormais des prêts allant jusqu'à 4 millions USD. Les résidences haut de gamme canalisent cette richesse vers des services d'hôtellerie et de soins groupés qui commandent des marges plus élevées. Les planificateurs politiques chinois anticipent que les seniors constitueront 30 % de la population d'ici 2035, soutenant une opportunité de 4 100 milliards USD qui attire déjà des opérateurs étrangers.[1]Bureau Asie, "L'économie argentée de la Chine," Nikkei Asia, nikkei.com La concentration de la richesse intensifie également un déficit d'offre à l'extrémité abordable, où les coûts fonciers et les obstacles réglementaires limitent les nouvelles constructions.

Prévalence Croissante de la Démence et des Comorbidités

Les soins de la mémoire, en croissance de 10,7 % par an, bénéficient des réglementations étatiques qui imposent des normes de formation du personnel et des aménagements sécurisés. Les établissements intègrent désormais des conceptions biophiliques et des espaces de musicothérapie pour ralentir le déclin cognitif. Les capteurs de mouvement à intelligence artificielle alertent le personnel sur les risques de chute, réduisant la responsabilité et prolongeant la durée moyenne de séjour. Une acuité plus élevée intègre des tarifs journaliers premium qui augmentent la taille globale du marché du logement pour seniors tout en élevant les barrières à l'entrée pour les opérateurs incapables de satisfaire aux seuils de conformité.

Afflux de Capitaux Institutionnels vers les Actifs Alternatifs

Les family offices et les fonds de capital-investissement considèrent les flux de trésorerie du marché du logement pour seniors comme défensifs en période de volatilité macroéconomique. L'acquisition de huit campus Brightview par Morgan Stanley illustre l'appétit institutionnel pour les grands portefeuilles stabilisés. Les rendements de développement restent 200 à 300 points de base au-dessus des taux de capitalisation stabilisés, stimulant les nouvelles constructions dans les zones métropolitaines à offre contrainte. Le modèle RIDEA aligne les propriétaires immobiliers avec les partenaires opérationnels, permettant aux deux de partager les bénéfices et accélérant un CAGR de 9,1 % pour les actifs structurés en RIDEA.[2]Centre de Presse, "Acquisition du Portefeuille Brightview," Morgan Stanley, morganstanley.com

Partenariats dans l'Écosystème Technologique de la Longévité

La convergence technologique remodèle la stratégie concurrentielle. Les dispositifs portables à intelligence artificielle de CarePredict suivent les changements subtils de démarche ou de sommeil plusieurs jours avant les épisodes cliniques, réduisant les transferts hospitaliers et soutenant les contrats de partage des risques avec les plans Medicare Advantage. Les opérateurs regroupent la télépharmacologie, la surveillance à distance des signes vitaux et la thérapie comportementale virtuelle pour améliorer la satisfaction des résidents tout en diversifiant les revenus. Les algorithmes de dotation en personnel basés sur les données, quant à eux, atténuent les pénuries de main-d'œuvre et augmentent les marges bénéficiaires.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénuries de main-d'œuvre qualifiée et inflation salariale | -1.40% | Mondial ; le plus aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Conformité réglementaire complexe et fragmentée | -0.80% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance immobilière dans les zones climatiques | -0.60% | Côte du Golfe des États-Unis ; Australie | Court terme (≤ 2 ans) |

| Opposition des riverains et zonage restrictif ("NIMBY") | -0.40% | Banlieues d'Amérique du Nord ; certaines villes de l'Union Européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de Main-d'Œuvre Qualifiée et Inflation Salariale

Quatre-vingt-dix-neuf pour cent des prestataires de soins infirmiers spécialisés aux États-Unis signalent des postes cliniques non pourvus, entraînant une dépendance accrue au personnel intérimaire et une augmentation des charges salariales. La rémunération des aides-soignants certifiés a dépassé les ajustements au coût de la vie depuis 2024. Les opérateurs répondent par des programmes de bourses, de mentorat et d'évolution de carrière qui améliorent la rétention, complétés par des outils de planification à intelligence artificielle qui permettent à un effectif limité de couvrir plusieurs ailes de soins.

Conformité Réglementaire Complexe et Fragmentée

Les statuts de licence diffèrent sensiblement selon les États et les pays, obligeant les opérateurs à adapter les codes de construction, les ratios de personnel et les protocoles d'admission. Si la conformité augmente les structures de coûts, elle protège également les acteurs établis qui amortissent les frais juridiques sur de grands portefeuilles. Les plateformes numériques suivent désormais automatiquement les mises à jour des politiques et les rapports d'incidents, réduisant la charge administrative et limitant le risque de citation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Unité de Logement : Les Villas Indépendantes Accélèrent la Demande Haut de Gamme

Les villas indépendantes soutiennent un CAGR de 9,2 %, capitalisant sur le désir des retraités de bénéficier d'intimité au sein de campus fermés et riches en équipements. Les promoteurs intègrent des systèmes domotiques et des commandes vocales qui facilitent le maintien à domicile. Bien que les villas entraînent des coûts de construction plus élevés, les loyers premium et les frais de services technologiques annexes génèrent des marges supérieures. Cette combinaison renforce le marché du logement pour seniors en attirant des résidents plus tôt dans la courbe du vieillissement et en les fidélisant grâce à des niveaux de soins progressifs.

Les suites 1 chambre conservent 44,8 % de la part du marché du logement pour seniors en raison de leur efficacité économique et de leurs modèles de construction standardisés. Les unités de deux chambres satisfont les couples et servent de configurations flexibles pour les visites familiales, contribuant à réduire le taux de rotation. Les options de trois chambres restent limitées mais répondent à la demande multigénérationnelle dans certaines parties de l'Asie-Pacifique.

Par Niveau d'Intensité des Soins : Les Soins de la Mémoire Commandent une Croissance Premium

Les résidences à mode de vie/assistance minimale ont généré 41,6 % des revenus de 2024 en accueillant des seniors en meilleure santé qui recherchent une vie sans contraintes d'entretien et des programmes sociaux. Cependant, les soins de la mémoire progressent de 10,7 % par an à mesure que la prévalence de la démence augmente. Les ailes sécurisées utilisent un éclairage circadien, des jardins thérapeutiques et de plus petits « foyers » de résidents, entraînant des baisses mesurables des épisodes comportementaux. Les opérateurs facturent ces services spécialisés à un tarif premium, augmentant ainsi la contribution du segment à la taille globale du marché du logement pour seniors.

Le soutien aux activités de la vie quotidienne fonctionne comme une couche de transition où les résidents passent d'un statut indépendant vers une acuité plus élevée. Les soins infirmiers spécialisés et la rééducation continuent de répondre aux besoins cliniques complexes, souvent subventionnés par Medicare ou des payeurs équivalents, mais font face à une compression des taux de capitalisation et à des coûts de conformité croissants.

Par Modèle de Propriété : Les Partenariats RIDEA Gagnent du Terrain

Les exploitants-propriétaires gèrent encore 56,3 % des stocks, mais la voie RIDEA/coentreprise se développe le plus rapidement, les fonds d'investissement immobilier tels que Welltower co-participant aux gains de résultat net d'exploitation. Ces structures débloquent des capitaux moins coûteux pour la modernisation et les mises à niveau technologiques. Les baux triple net restent populaires auprès des investisseurs recherchant des revenus stables, bien qu'ils renoncent aux bénéfices des gains d'efficacité opérationnelle. Les modèles de copropriété ou de propriété par les résidents prospèrent dans les marchés nordiques, offrant aux seniors une propriété titrée et des droits de gouvernance.

Par Source de Financement : Les Résidents Couverts par une Assurance se Développent

Le paiement privé domine encore à 72,8 %, mais les polices hybrides de soins de longue durée croissent de 10,8 % par an, élargissant l'accès aux ménages à revenus intermédiaires. Les assureurs pré-packagisent les durées de séjour et les mises à niveau d'acuité, lissant les flux de trésorerie pour les opérateurs. Les lits subventionnés par les gouvernements restent essentiels en Europe et en Asie, liant le remboursement aux scores de qualité de vie et aux indicateurs d'efficacité énergétique. Le financement par Medicaid et Medicare soutient les séjours post-aigus aux États-Unis mais exige une documentation rigoureuse que les petits prestataires peinent à maintenir.

Analyse Géographique

L'Amérique du Nord a généré 37,9 % des revenus de 2024, ancrée par le marché à paiement privé profond des États-Unis et l'empreinte croissante des fonds d'investissement immobilier au Canada. L'acquisition par Welltower d'Amica Senior Living pour 4,6 milliards CAD (3,4 milliards USD) souligne la consolidation continue dans les métropoles canadiennes haut de gamme. Les hausses d'assurance liées au climat — les primes en Floride ont augmenté de 125 % en cinq ans — contraignent les propriétés plus anciennes à rénover toitures et systèmes de fenêtres, poussant certains opérateurs à quitter les zones à risque. Les enclaves côtières du Mexique offrent aux retraités américains des coûts de vie inférieurs et des arrangements de tourisme médical, suscitant des partenariats transfrontaliers expérimentaux.

La région Asie-Pacifique enregistre le CAGR le plus rapide à 8,6 %, portée par la déréglementation par la Chine des restrictions sur la propriété étrangère et la mise en œuvre de subventions à grande échelle pour les soins aux personnes âgées. Les tours de condominiums de luxe en Corée du Sud séduisent les seniors aisés qui exigent des spas de bien-être, des jardins sur les toits et une médecine de conciergerie.[3]Rédaction des Reportages, "Tours de Retraite de Luxe en Corée," The Japan Times, japantimes.co.jp L'Australie bénéficie de forts afflux de fonds de retraite qui financent des campus ultramodernes à Sydney et Melbourne, fréquemment co-localisés avec des hôpitaux de soins aigus pour des avantages de continuité des soins.

L'Europe affiche une croissance régulière alors que les opérateurs privés complètent des filets de sécurité publics robustes. L'Allemagne mène en volume de développement ; le Royaume-Uni attire des capitaux étrangers malgré les changements réglementaires liés au Brexit. L'Europe du Sud offre une opportunité latente, portée par l'amélioration des conditions macroéconomiques et les incitations gouvernementales en faveur d'infrastructures adaptées aux personnes âgées. Les règles de taxonomie de l'Union Européenne favorisent les actifs certifiés verts, suscitant des rénovations généralisées et des installations photovoltaïques qui réduisent les coûts d'exploitation et s'alignent sur les priorités de bien-être des résidents.

Paysage Concurrentiel

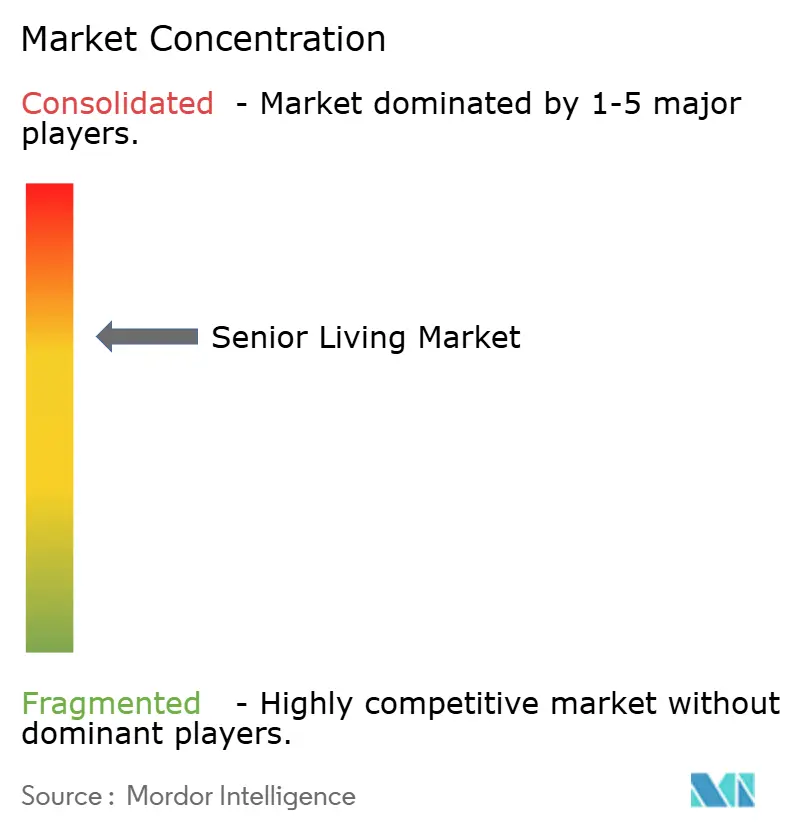

Le marché du logement pour seniors reste fragmenté, aucun opérateur unique ne contrôlant plus de 5 % des stocks occupés, créant d'abondantes opportunités de consolidation. Brookdale Senior Living a élargi son empreinte en acquérant 41 résidences anciennement louées pour 610 millions USD, renforçant le contrôle sur les dépenses d'investissement. Atria et Sunrise se développent via des contrats de gestion avec des promoteurs à usage mixte recherchant des enseignes commerciales expérientielles. L'adoption technologique distingue les leaders : 12 Oaks Senior Living a adopté un modèle de remboursement basé sur la valeur en standardisant les dossiers de santé électroniques dans l'ensemble de son portefeuille. La résilience environnementale est un autre facteur de différenciation ; les opérateurs disposant de fenêtres résistantes aux ouragans et de systèmes d'alimentation redondants négocient de meilleures conditions d'assurance.

Les systèmes de santé entrent sur le marché du logement pour seniors pour capter les revenus post-aigus et gérer les pénalités de réadmission. Les marques d'hôtellerie pilotent des clubs d'adhésion permettant aux personnes âgées de réserver des séjours dans plusieurs campus à travers le monde. Les investisseurs internationaux, notamment ceux de Singapour et du Japon, introduisent des modèles de soins assistés par la robotique qui améliorent la flexibilité du personnel. À mesure que la thèse de regroupement arrive à maturité, les synergies se concentrent sur les achats centralisés, les pools de personnel inter-campus et les plateformes de marketing unifiées.

Leaders du Secteur du Senior Living

Brookdale Senior Living

Atria Senior Living

Ventas Inc.

Korian

Paranjape Athashri

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Jonathan Rose Companies a acquis une résidence du sud de la Californie pour 83 millions USD, élargissant son portefeuille de construction écologique.

- Avril 2025 : Welltower a finalisé 2,8 milliards USD d'acquisitions, dont 38 propriétés ultra-luxueuses au Canada.

- Avril 2025 : PHH Mortgage a lancé EquityIQ, un produit de prêt hypothécaire inversé ciblant les propriétaires âgés de 55 ans et plus.

- Mars 2025 : Spring Arbor a fusionné avec Allegro, créant une plateforme de 53 résidences dans le sud-est des États-Unis.

Portée du Rapport Mondial sur le Marché du Senior Living

| 1 Chambre |

| 2 Chambres |

| 3 Chambres |

| Villas Indépendantes |

| Mode de Vie / Assistance Minimale |

| Soutien aux Activités de la Vie Quotidienne |

| Soins Spécialisés de la Mémoire |

| Soins Infirmiers Spécialisés et Rééducation |

| Exploitation en Propre |

| Bail Triple Net |

| RIDEA / Coentreprises |

| Copropriété / Propriété par les Résidents |

| Paiement Privé |

| Subvention Publique |

| Assurance Soins de Longue Durée |

| Medicaid / Medicare |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Unité de Logement | 1 Chambre | |

| 2 Chambres | ||

| 3 Chambres | ||

| Villas Indépendantes | ||

| Par Niveau d'Intensité des Soins | Mode de Vie / Assistance Minimale | |

| Soutien aux Activités de la Vie Quotidienne | ||

| Soins Spécialisés de la Mémoire | ||

| Soins Infirmiers Spécialisés et Rééducation | ||

| Par Modèle de Propriété | Exploitation en Propre | |

| Bail Triple Net | ||

| RIDEA / Coentreprises | ||

| Copropriété / Propriété par les Résidents | ||

| Par Source de Financement | Paiement Privé | |

| Subvention Publique | ||

| Assurance Soins de Longue Durée | ||

| Medicaid / Medicare | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la croissance prévue du marché du logement pour seniors ?

Le marché devrait passer de 285,1 milliards USD en 2025 à 374,7 milliards USD d'ici 2030, reflétant un CAGR de 5,6 %.

Quelle région connaît la croissance la plus rapide dans le logement pour seniors ?

L'Asie-Pacifique est en tête avec un CAGR anticipé de 8,6 % jusqu'en 2030, soutenu par les changements de politique en Chine et la richesse croissante en Corée du Sud et en Australie.

Pourquoi les villas indépendantes sont-elles importantes ?

Elles croissent à un CAGR de 9,2 % en offrant intimité, domotique et services de conciergerie qui séduisent les retraités aisés.

Quelle est la gravité de la pénurie de main-d'œuvre ?

Presque tous les opérateurs nord-américains signalent des postes vacants, entraînant une inflation salariale et poussant les opérateurs à investir dans la planification par intelligence artificielle et les incitations à la rétention.

Quels modèles de financement émergent ?

Les polices hybrides d'assurance soins de longue durée se développent de 10,8 % par an, complétant la composition des revenus dominée par le paiement privé.

Quel est le degré de fragmentation du paysage concurrentiel ?

Aucun opérateur unique ne contrôle plus de 5 % des capacités, créant des opportunités de regroupements et de gains d'efficacité opérationnelle dans l'ensemble du secteur.

Dernière mise à jour de la page le: