Taille et Part du Marché des Adhésifs et Mastics Automobiles en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

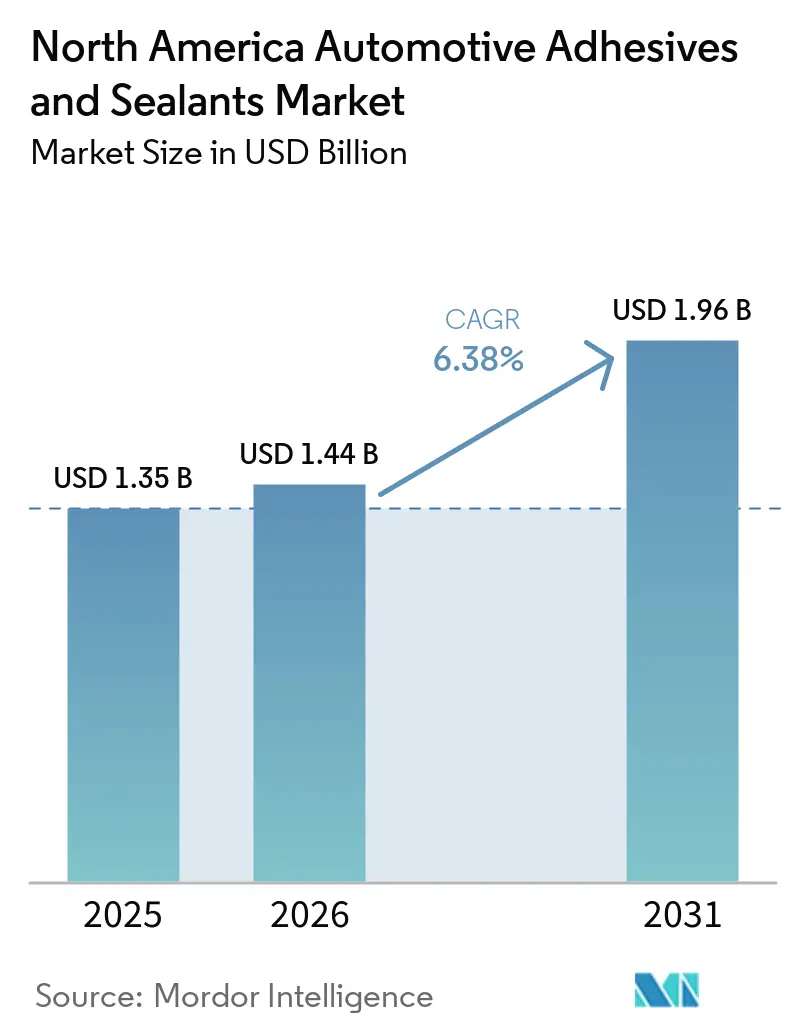

| Taille du marché de l'année de base (2025) | 1.35 Milliards de dollars |

| Taille du Marché (2026) | 1.44 Milliards de dollars |

| Taille du Marché (2031) | 1.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs et Mastics Automobiles en Amérique du Nord par Mordor Intelligence

La taille du marché des adhésifs et mastics automobiles en Amérique du Nord devrait passer de 1,35 milliard USD en 2025 à 1,44 milliard USD en 2026 et devrait atteindre 1,96 milliard USD d'ici 2031, avec un CAGR de 6,38% sur la période 2026-2031. L'accélération de la demande reflète une transition significative vers les groupes motopropulseurs électrifiés, la relocalisation de la production de composants dans le cadre de la loi sur la réduction de l'inflation (IRA) et les stratégies d'allègement qui remplacent les points de soudure par des liaisons structurelles. Les constructeurs automobiles utilisent de plus en plus des époxys résistants aux chocs pour les conceptions de carrosserie en blanc en matériaux mixtes, tandis que les gigafactories de batteries nécessitent des charges thermiques en silicone pour gérer la chaleur sur les 500 GWh de capacité de cellules prévus d'ici 2030. Les fournisseurs de rang 1 localisent la production d'adhésifs pour se conformer à la règle de contenu de valeur régionale de 75% de l'ACEUM, stimulant l'approvisionnement en polyuréthanes thermofusibles réactifs et en dispersions à base d'eau qui respectent les limites de COV renforcées de l'Agence de protection de l'environnement des États-Unis. La volatilité des matières premières continue de poser des défis, les prix au comptant du TDI ayant augmenté de 8,13% en mars 2026 à la suite de pannes en Europe et en Asie. Les formulateurs répondent à ces problèmes en répercutant les suppléments par le biais de clauses de tarification trimestrielles et en investissant dans des alternatives biosourcées atteignant jusqu'à 60% de contenu renouvelable.

Principaux Enseignements du Rapport

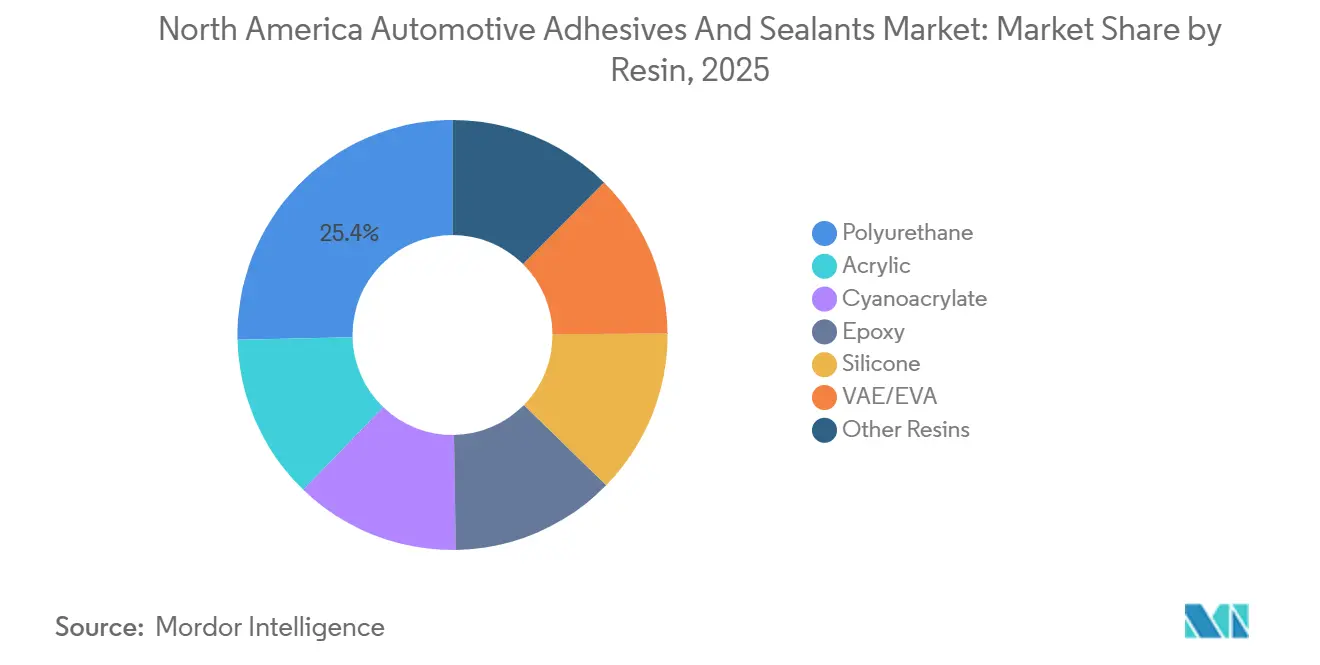

- Par résine, le polyuréthane a capturé 25,35% de la part du marché des adhésifs et mastics automobiles en Amérique du Nord en 2025, tandis que les résines VAE/EVA sont en passe d'enregistrer le CAGR le plus rapide de 6,45% jusqu'en 2031.

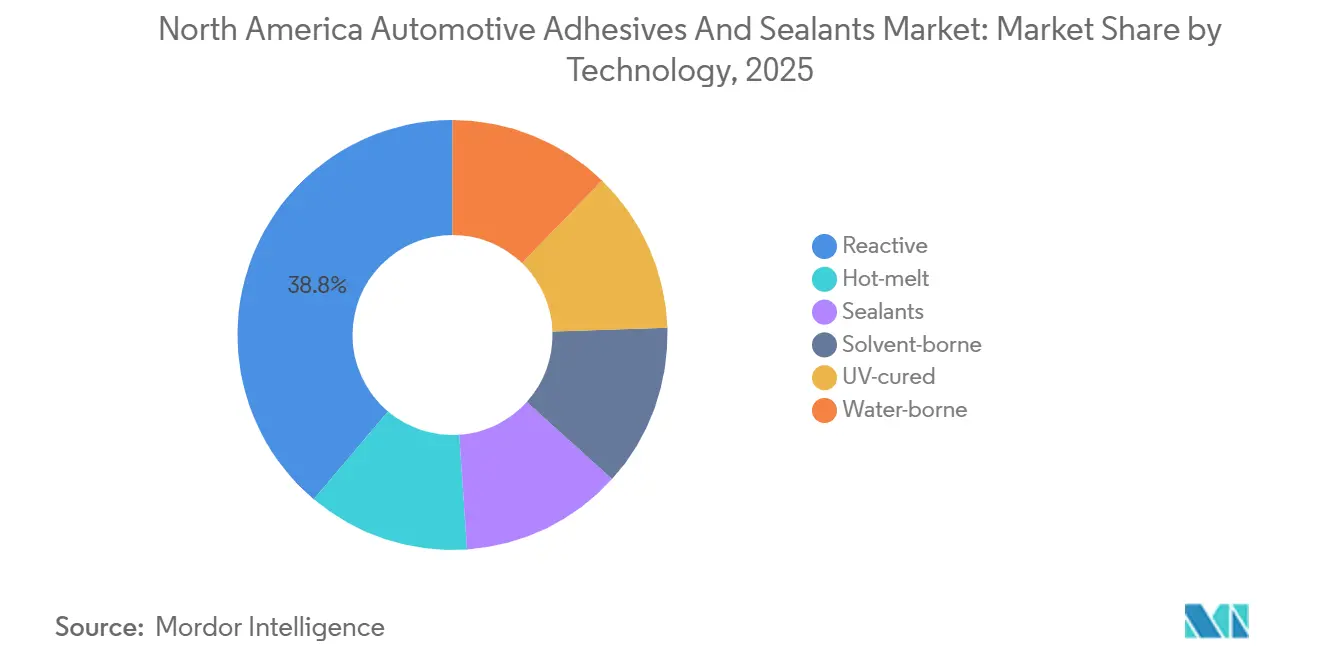

- Par technologie, la technologie réactive a mené avec 38,84% de la part du marché des adhésifs et mastics automobiles en Amérique du Nord en 2025 ; la technologie à base d'eau progresse à un CAGR de 7,20% jusqu'en 2031.

- Par géographie, les États-Unis représentaient 65,34% de la part du marché des adhésifs et mastics automobiles en Amérique du Nord en 2025, tandis que le Mexique devrait afficher le CAGR le plus élevé de 9,33% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Adhésifs et Mastics Automobiles en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigences croissantes en matière de collage spécifique aux véhicules électriques | +1.8% | États-Unis, Canada, avec répercussions au Mexique | Moyen terme (2-4 ans) |

| Obligations d'allègement dans l'ensemble de l'ACEUM | +1.2% | Amérique du Nord (ensemble de la région ACEUM) | Long terme (≥ 4 ans) |

| Transition des constructeurs vers la carrosserie en blanc en matériaux mixtes | +1.5% | Corridors d'assemblage des États-Unis et du Mexique | Moyen terme (2-4 ans) |

| Croissance rapide des gigafactories de batteries | +1.6% | États-Unis (Kansas, Michigan, Tennessee), Canada (Ontario) | Court terme (≤ 2 ans) |

| Adoption par les fournisseurs de rang 1 de lignes de durcissement intelligentes | +0.9% | Clusters de fournisseurs de rang 1 aux États-Unis et au Mexique | Moyen terme (2-4 ans) |

| Relocalisation des chaînes d'approvisionnement sous l'impulsion de l'IRA | +1.4% | États-Unis, avec des avantages secondaires pour le Canada et le Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences Croissantes en Matière de Collage Spécifique aux Véhicules Électriques

Les investissements dans les gigafactories redéfinissent les spécifications des adhésifs. L'usine de Panasonic Energy au Kansas nécessite des époxys avec une conductivité thermique supérieure à 2 W/m·K, tandis que l'installation de Volkswagen en Ontario a approuvé des matériaux d'interface thermique en silicone qui conservent 80% de la résistance de liaison après 3 000 cycles thermiques. Les robots de distribution de l'entreprise commune Tesla-LG au Michigan utilisent des formulations à durcissement UV qui atteignent un état sans collant en moins de 10 secondes, permettant des produits compatibles avec l'automatisation qui réduisent les temps de cycle sans compromettre les performances diélectriques. Des subventions fédérales d'une valeur de 100 millions USD soutiennent la R&D sur l'encapsulation de cellules à l'état solide, stimulant la demande d'adhésifs ignifuges répondant aux normes d'inflammabilité UL 94 V-0.

Obligations d'Allègement dans l'Ensemble de l'ACEUM

Les règles de contenu de l'ACEUM accélèrent la transition de l'acier vers l'aluminium et les composites en fibres de carbone, qui ne peuvent pas être soudés. Les taux de conformité pour les véhicules d'origine mexicaine ont atteint 76,1% en juillet 2025, soit une augmentation de 8 points de pourcentage en deux ans. Le F-150 Lightning de Ford et le Silverado EV de GM s'appuient sur des époxys résistants aux chocs pour lier les extrusions en aluminium aux faux-châssis en acier, les apprêts de préparation de surface associés contribuant désormais à une augmentation de 8 à 12% des coûts des systèmes d'adhésifs.

Transition des Constructeurs vers la Carrosserie en Blanc en Matériaux Mixtes

Les structures multi-matériaux nécessitent des solutions pour lier des substrats dissemblables. Le BETAMATE 2098 de DuPont lie l'aluminium au PRFC avec une résistance à la traction supérieure à 30 MPa, tandis que l'acrylique résistant aux chocs de 3M absorbe 40% d'énergie supplémentaire lors des tests frontaux de l'IIHS par rapport aux époxys traditionnels. Les adhésifs doivent également s'adapter à la dilatation thermique différentielle ; l'aluminium se dilate de 23 µm/m °C contre 1 µm/m °C pour le PRFC. Pour y remédier, les fournisseurs développent des adhésifs avec des allongements supérieurs à 200% pour éviter le délaminage lors des cycles de cuisson de peinture à 180 °C.

Croissance Rapide des Gigafactories de Batteries

L'usine Stellantis-Samsung SDI de 5,1 milliards USD en Indiana devrait consommer environ 1 200 tonnes métriques de matériaux thermiquement conducteurs par an, soulignant une augmentation significative du volume par site. L'usine Ultium Cells de GM au Tennessee spécifie des charges thermiques en silicone avec une conductivité de 3,5 W/m·K et une résistance thermique inférieure à 0,05 °C cm²/W, élevant les normes de performance pour les matrices polymères. Les fonds fédéraux d'infrastructure ont alloué 15% des 7 milliards USD aux adhésifs permettant aux blocs-batteries de satisfaire aux réglementations strictes en matière de sécurité incendie.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des matières premières pour les résines pétrolières | -1.1% | Amérique du Nord, avec une pression aiguë dans les clusters de la côte du Golfe des États-Unis | Court terme (≤ 2 ans) |

| Recyclabilité limitée à haute température | -0.6% | États-Unis, Canada (centres de recyclage de batteries) | Long terme (≥ 4 ans) |

| Contrôle de l'OSHA sur l'exposition aux isocyanates | -0.7% | États-Unis, avec répercussions de conformité au Canada et au Mexique | Moyen terme (2-4 ans) |

| Risque de montée en puissance pour les formulations biosourcées | -0.4% | Amérique du Nord, concentrée dans les centres de R&D des États-Unis et du Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Matières Premières pour les Résines Pétrolières

Des pannes imprévues chez BASF et Wanhua ont entraîné une hausse des prix au comptant du TDI de 8,13% en mars 2026, tandis que l'aniline, une matière première clé, a augmenté de 18% au quatrième trimestre 2024 en raison de la flambée des prix du gaz et de la hausse des coûts du fret maritime. L'approvisionnement en monomère acrylique s'est resserré de 12% en 2025, les producteurs chinois ayant réduit leur production pour atteindre leurs objectifs d'intensité carbone, comprimant les marges des compoundeurs nord-américains. Alors que les formulateurs ont mis en place des clauses d'ajustement trimestrielles, les fournisseurs de rang 1 liés par des contrats annuels ont subi une érosion des marges de 40 à 60 millions USD en 2025.

Recyclabilité Limitée à Haute Température

Les adhésifs thermodurcissables créent des défis pour le démontage en fin de vie. Le règlement de l'Union européenne imposant une récupération de 95% du lithium d'ici 2030 pousse les fournisseurs à développer des formulations de décollage à la demande[1]Commission européenne, "Proposition de règlement de l'UE sur les batteries," eur-lex.europa.eu. L'adhésif à base de Diels-Alder de Henkel se détache à 180 °C mais nécessite jusqu'à 60 minutes, ce qui est trop lent pour les installations traitant plus de 1 000 blocs-batteries par jour. Les systèmes à déclenchement magnétique du Fraunhofer IFAM libèrent les liaisons en 15 secondes, mais ajoutent 2 à 3 USD par kg aux coûts et sont incompatibles avec les boîtiers ferreux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Résine : Dominance du Polyuréthane Contestée par le VAE/EVA dans les Applications à Faible Contrainte

Le polyuréthane représentait 25,35% de la demande de 2025 sur le marché des adhésifs et mastics automobiles en Amérique du Nord en raison de son adaptabilité dans le collage structurel, l'amortissement NVH et l'étanchéité des joints. Cependant, les résines VAE/EVA devraient croître à un CAGR de 6,45% jusqu'en 2031, les fabricants de garnitures intérieures privilégiant l'activation à basse température, ce qui réduit la consommation d'énergie des fours de 30% et soutient les efforts de recyclage. L'époxy reste essentiel pour les joints critiques en cas de choc nécessitant une résistance à la traction supérieure à 25 MPa, tandis que l'utilisation du silicone augmente dans les applications de gestion thermique des batteries en raison de sa stabilité sur une plage de température de -40 °C à +150 °C. Les acryliques, y compris les cyanoacrylates, gagnent du terrain dans des applications d'assemblage rapide de niche, telles que les supports de capteurs, en raison de leurs temps de durcissement sans fixation inférieurs à 60 secondes. De plus, les « autres résines », telles que les polyimides, commandent des marges premium dans les applications de barrière thermique.

La croissance du VAE/EVA s'aligne sur les engagements des constructeurs à augmenter le contenu recyclé, tandis que le polyuréthane biosourcé à 60% de Henkel démontre comment les polyuréthanes peuvent atteindre des objectifs de durabilité sans compromettre la résistance au cisaillement par recouvrement en dessous de 5 MPa. Les fournisseurs d'époxy développent des grades renforcés pour faire face à la dilatation différentielle dans les joints en matériaux mixtes, et les formulateurs de silicone améliorent la rigidité diélectrique au-delà de 20 kV/mm pour répondre aux exigences des conceptions de batteries haute tension. Les développeurs de cyanoacrylate intègrent le durcissement UV et par humidité pour les zones ombragées, élargissant leur utilisation dans les lignes de production automatisées de modules ADAS. Dans l'ensemble, la sélection des résines évolue vers des formulations qui équilibrent les performances mécaniques avec une consommation d'énergie réduite et une recyclabilité améliorée en fin de vie, reflétant la transition en cours sur le marché des adhésifs et mastics automobiles en Amérique du Nord.

Par Technologie : Avance de la Technologie Réactive, Accélération de la Technologie à Base d'Eau sur la Conformité aux COV

La technologie réactive représentait 38,84% du chiffre d'affaires de 2025 sur le marché des adhésifs et mastics automobiles en Amérique du Nord, les époxys bicomposants et les polyuréthanes à durcissement par humidité maintenant leur dominance grâce à une résistance de liaison supérieure. La technologie à base d'eau devrait croître à un CAGR de 7,20% jusqu'en 2031, les constructeurs visant la certification LEED et recherchant des produits avec des émissions de COV inférieures à 50 g/L, nettement inférieures à la limite de 275 g/L de l'EPA. La plateforme RelcaDur de Stahl, lancée en 2025, illustre cette tendance en atteignant une résistance au cisaillement par recouvrement de 15 MPa sur l'acier tout en réduisant les émissions de COV de 85%.

Les adhésifs thermofusibles conservent leur part dans les intérieurs riches en polypropylène, où des temps ouverts de 15 secondes sont suffisants. Les mastics connaissent une croissance en raison du nombre croissant de capteurs, de pare-brise et de joints de bac à batteries dans les conceptions de véhicules électriques. Les adhésifs à base de solvant sont en déclin structurel mais restent pertinents dans les réparations après-vente, où la prise rapide et la compatibilité avec un large éventail de substrats l'emportent sur les préoccupations environnementales. Les adhésifs à durcissement UV gagnent du terrain dans les applications de modules de caméra, où des temps de durcissement de 3 secondes améliorent considérablement l'efficacité de la production, créant un segment premium au sein du marché des adhésifs et mastics automobiles en Amérique du Nord.

Analyse Géographique

Les États-Unis ont généré 65,34% de la demande de 2025, soutenus par la capacité historique de Detroit et les investissements accrus dans les véhicules électriques au Kansas, au Tennessee et au Michigan. Les expéditions de véhicules à moteur de janvier 2026 ont atteint 68,222 milliards USD, soulignant une production robuste malgré les ajustements des stocks[2]Bureau du recensement des États-Unis, "Expéditions, stocks et commandes des fabricants," census.gov. Les crédits de la section 45X de l'IRA encouragent la co-localisation des fournisseurs, l'usine de H.B. Fuller au Kentucky et l'expansion de Sika au New Jersey ajoutant une capacité annuelle combinée de 20 000 tonnes métriques pour les acryliques structurels et les polyuréthanes thermofusibles destinés aux programmes de véhicules électriques. La gigafactory de Panasonic Energy au Kansas consomme 800 à 1 000 tonnes métriques d'adhésifs par an, en se concentrant sur les matériaux en silicone qui maintiennent les voies thermiques dans les cellules cylindriques grand format.

Le Canada fait face à des défis à court terme alors que Honda, Stellantis et GM rationalisent leurs opérations d'assemblage. Cependant, l'installation PowerCo de Volkswagen d'une valeur de 7 milliards USD en Ontario, prévue pour 2027, devrait ancrer les chaînes d'approvisionnement locales en adhésifs. Les mandats fédéraux sur les véhicules à zéro émission, exigeant 60% de ventes de véhicules électriques d'ici 2030, devraient stimuler la demande de charges thermiques et d'époxys structurels à mesure que de nouveaux modèles entrent en production.

Le Mexique est le nœud à la croissance la plus rapide, avec un CAGR projeté de 9,33% jusqu'en 2031, la délocalisation de proximité stimulant la production de pièces automobiles à 113,199 milliards USD et capturant 43,18% des importations de composants américains. Le hub d'assemblage de Tesla au Nuevo León et l'usine de BMW à San Luis Potosí localisent les lignes de distribution d'adhésifs pour respecter les seuils de valeur travail de l'ACEUM, stimulant la demande d'époxys réactifs qui fonctionnent de manière fiable dans des environnements à forte humidité. La révision de l'ACEUM de 2026 devrait resserrer les règles de fusion et coulée pour les métaux, favorisant davantage les conceptions multi-matériaux à forte intensité d'adhésifs et soutenant la croissance du marché au Mexique.

Paysage Concurrentiel

La concentration du marché est modérée. Les principaux acteurs comprennent Henkel, Sika, H.B. Fuller, 3M et Dow. Les stratégies clés comprennent la proximité avec les gigafactories et les investissements en R&D dans des formulations de durcissement intelligent compatibles avec les lignes de production de l'Industrie 4.0. Le BONDERITE LineguardX de Henkel a réduit les rebuts jusqu'à 22% dans les usines de Magna et Gestamp grâce au contrôle en boucle fermée de la largeur du cordon. Sika a étendu son installation du New Jersey de 12 000 tonnes métriques pour produire des acryliques aluminium-PRFC, tandis que le site de H.B. Fuller au Kentucky fournit des polyuréthanes thermofusibles réactifs au complexe BlueOval SK de Ford.

L'innovation est axée sur les liaisons thermiquement réversibles pour le démontage des batteries, avec le BioImpulse de Michelin visant 80% de contenu biosourcé d'ici 2028. Des acteurs plus petits comme Permabond et Dymax se taillent des niches dans les cyanoacrylates à double durcissement et les systèmes à durcissement UV pour les modules ADAS. L'adoption des technologies et la proximité des centres de production de véhicules électriques restent des facteurs critiques pour sécuriser des accords d'approvisionnement à long terme sur le marché des adhésifs et mastics automobiles en Amérique du Nord.

Leaders du Secteur des Adhésifs et Mastics Automobiles en Amérique du Nord

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Dow

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : TruArc Partners, une société de capital-investissement spécialisée dans les investissements dans les marchés intermédiaires dans les services aux entreprises et la fabrication de spécialité, a acquis Matrix Adhesives Group, un fournisseur nord-américain de solutions d'adhésifs et de mastics. Matrix Adhesives Group fournissait des solutions avancées d'adhésifs et de mastics, offrant une gamme diversifiée de produits pour l'industrie automobile.

- Décembre 2025 : Henkel AG & Co. KGaA a introduit Loctite MS 9650, un adhésif et mastic à base de polymère modifié au silane (SMP) spécialement développé pour l'industrie automobile. Il a été conçu pour un collage structurel durable dans les composants d'affichage automobiles et les assemblages de véhicules légers, compatible avec divers matériaux, notamment le verre, le métal, les surfaces peintes et les plastiques.

Portée du Rapport sur le Marché des Adhésifs et Mastics Automobiles en Amérique du Nord

Les adhésifs et mastics automobiles jouent un rôle vital dans la fabrication et la réparation contemporaines des véhicules. Ils sont utilisés pour lier des matériaux tels que le métal, le plastique et le verre, tout en assurant l'imperméabilisation et l'intégrité structurelle. En substituant les fixations mécaniques traditionnelles, ces matériaux facilitent l'allègement, réduisant potentiellement le poids du véhicule jusqu'à 25% et améliorant l'efficacité énergétique.

Le marché des adhésifs et mastics automobiles en Amérique du Nord est segmenté par résine, technologie et géographie. Par résine, le marché est segmenté en polyuréthane, acrylique, cyanoacrylate, époxy, silicone, VAE/EVA et autres résines. Par technologie, le marché est segmenté en réactive, thermofusible, mastics, à base de solvant, à durcissement UV et à base d'eau. Le rapport couvre également la taille du marché et les prévisions pour les adhésifs et mastics automobiles dans 3 pays de la région. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Polyuréthane |

| Acrylique |

| Cyanoacrylate |

| Époxy |

| Silicone |

| VAE/EVA |

| Autres Résines |

| Réactive |

| Thermofusible |

| Mastics |

| À base de solvant |

| À durcissement UV |

| À base d'eau |

| États-Unis |

| Canada |

| Mexique |

| Par Résine | Polyuréthane |

| Acrylique | |

| Cyanoacrylate | |

| Époxy | |

| Silicone | |

| VAE/EVA | |

| Autres Résines | |

| Par Technologie | Réactive |

| Thermofusible | |

| Mastics | |

| À base de solvant | |

| À durcissement UV | |

| À base d'eau | |

| Par Géographie | États-Unis |

| Canada | |

| Mexique |

Définition du marché

- Secteur Utilisateur Final - Dans l'industrie automobile, les applications d'adhésifs et de mastics pour les équipementiers d'origine (OEM) et le marché après-vente sont toutes deux prises en compte dans le périmètre.

- Produit - Tous les produits adhésifs et mastics utilisés dans l'industrie automobile sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, des résines telles que le polyuréthane, l'époxy, l'acrylique, le cyanoacrylate, le VAE/EVA et le silicone sont prises en compte

- Technologie - Pour les besoins de cette étude, les technologies à base d'eau, à base de solvant, réactive, thermofusible, à durcissement UV et les mastics sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100% solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés lors du chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à Base de Solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à Base d'Eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils sont mis en place en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à Durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que l'UV est une source d'énergie rayonnante, les adhésifs UV sont souvent appelés adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration causée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de produits de base et la fabrication dans le pays où l'entreprise a été fondée. L'internalisation, le rapatriement et le retour à la source sont d'autres termes utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cela. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. L'industrie oléochimique est fondée sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer, moins de débit d'air est nécessaire pour soulever ces matériaux, annulant l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés avec une solubilité limitée dans l'eau et une pression de vapeur élevée sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques fabriqués par l'homme qui sont utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes connectés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100% des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70% des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50% du contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, y compris ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier avec un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigides et des feuilles minces. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement répandu dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux avec une mauvaise conductivité thermique et une intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement