Taille et part du marché OOH et DOOH aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

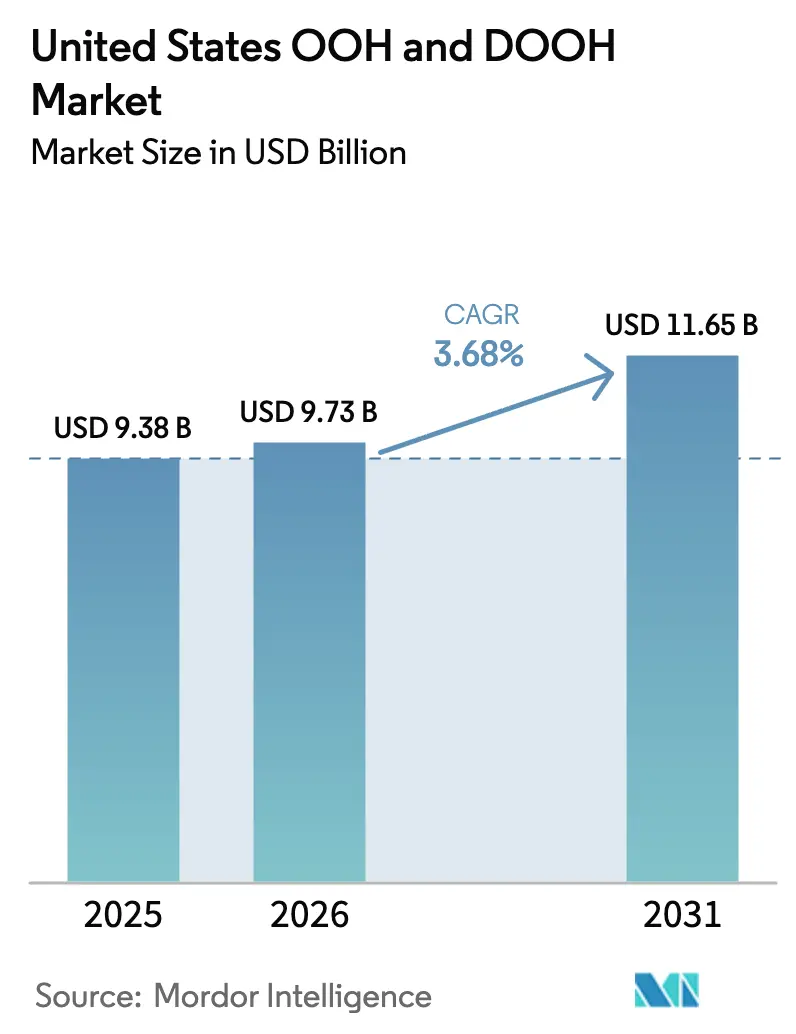

| Taille du marché de l'année de base (2025) | 9.38 Milliards de dollars |

| Taille du Marché (2026) | 9.73 Milliards de dollars |

| Taille du Marché (2031) | 11.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché OOH et DOOH aux États-Unis par Mordor Intelligence

La taille du marché de la publicité hors domicile aux États-Unis devrait passer de 9,38 milliards USD en 2025 à 9,73 milliards USD en 2026 et devrait atteindre 11,65 milliards USD d'ici 2031, avec un CAGR de 3,68 % sur la période 2026-2031. Les formats numériques se développent plus de deux fois plus vite que l'ensemble du marché, le OOH numérique (DOOH) devant afficher un CAGR de 6,2 % jusqu'en 2030. L'achat programmatique, les données de localisation mobile et l'infrastructure des villes intelligentes accélèrent la transition vers un inventaire piloté par les données. Le financement fédéral des infrastructures élargit l'inventaire premium des aéroports, tandis que les réseaux de recharge pour véhicules électriques ajoutent de nouveaux écrans en bord de route. Dans le même temps, l'incertitude tarifaire sur les panneaux LED et les règles strictes de zonage dans les quartiers historiques tempèrent le rythme de conversion du statique vers le numérique.

Principaux enseignements du rapport

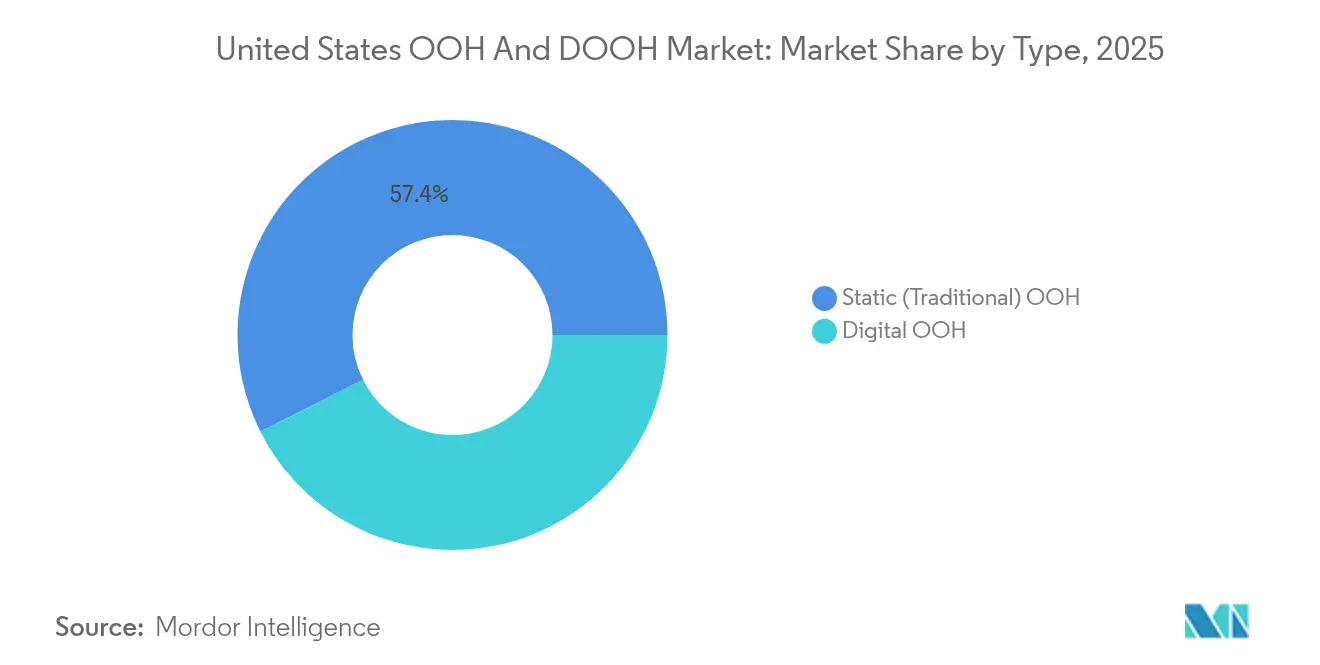

- Par type, les formats statiques détenaient 57,40 % de la part du marché de la publicité hors domicile aux États-Unis en 2025, tandis que le OOH numérique devrait progresser à un CAGR de 6,05 % jusqu'en 2031.

- Par application, les panneaux d'affichage représentaient 45,30 % de la part des revenus de la taille du marché de la publicité hors domicile aux États-Unis en 2025 ; la publicité aéroportuaire devrait se développer à un CAGR de 6,62 % jusqu'en 2031.

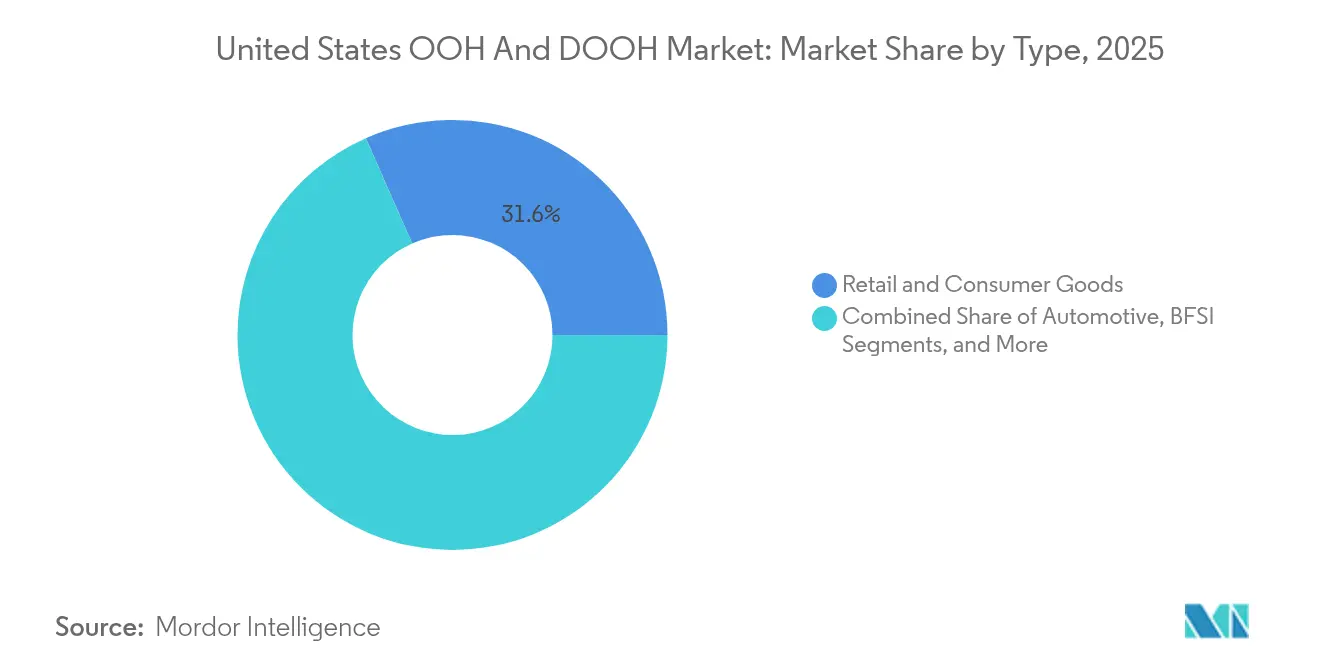

- Par secteur d'utilisation final, le commerce de détail et les biens de consommation étaient en tête avec une part de 31,60 % en 2025, tandis que la santé et les produits pharmaceutiques sont positionnés pour le CAGR le plus rapide, à 5,55 %, entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché OOH et DOOH aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement de kiosques intelligents | +2.50% | Los Angeles, Santa Monica, et autres grandes villes | Court terme (≤ 2 ans) |

| Adoption du DOOH programmatique | +1.80% | Corridors commerciaux à l'échelle nationale | Court terme (≤ 2 ans) |

| Subventions pour la modernisation des aéroports | +1.30% | Grands aéroports hubs et aéroports régionaux | Moyen terme (2-4 ans) |

| Réseaux d'écrans aux stations de recharge pour véhicules électriques | +1.00% | Corridors urbains et autoroutiers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement municipal de kiosques intelligents dans les grandes villes américaines

Les kiosques intelligents qui combinent des outils de service public avec des panneaux publicitaires numériques se multiplient rapidement. Los Angeles a réservé 30 millions USD pour installer 3 000 abris de bus numériques capables de recharger des appareils et d'afficher des informations de quartier, créant ainsi un inventaire premium dans des zones à fort trafic piétonnier. [1]Rédacteurs de Government Technology, « Les nouveaux abris de bus numériques de Los Angeles proposeront la recharge pour véhicules électriques et des informations en temps réel », govtech.com Les 75 kiosques de guidage de Santa Monica diffusent des plans de la ville et des emplacements publicitaires payants tout en générant des revenus municipaux supplémentaires. Les propriétaires de médias obtiennent un inventaire numérique clé en main sans ériger de panneaux d'affichage traditionnels, et les annonceurs bénéficient d'impressions contextuellement pertinentes aux points de décision au niveau de la rue. Les capteurs de localisation intégrés dans ces kiosques alimentent également des données anonymisées sur la fréquentation vers les plateformes programmatiques, affinant la mesure des campagnes. La combinaison d'utilité et de publicité s'aligne sur les mandats des villes intelligentes, facilitant l'acceptation publique de nouveaux écrans dans les quartiers denses.

Adoption rapide du DOOH programmatique par les marques de commerce de détail

Les spécialistes du marketing de la distribution réécrivent les manuels d'achat OOH en exploitant les échanges programmatiques. Clear Channel Outdoor intègre désormais des données de disponibilité en temps réel dans l'interface d'AdQuick.com, comprimant le cycle de négociation de plusieurs semaines à quelques minutes. Vistar Media relie les annonceurs à plus de 1,1 million d'écrans, permettant aux marques de mettre en pause, d'échanger ou de géo-délimiter les créations à la demande. Le marché de la publicité hors domicile aux États-Unis bénéficie de cette convergence numérique, car les détaillants peuvent lancer des campagnes OOH synchronisées avec les promotions du commerce électronique. Le couplage de signaux de localisation mobile anonymisés avec des données d'impression produit des tableaux de bord de retour sur investissement crédibles, comblant ainsi un manque de longue date pour les affiches statiques. À mesure que la confiance dans l'attribution augmente, les mix médias internes transfèrent des budgets de la publicité display en ligne vers la portée tangible des emplacements grand format.

Les subventions de modernisation des aéroports alimentent l'inventaire DOOH premium

Environ 1 milliard USD de financement annuel du Programme de terminaux aéroportuaires de la FAA (Administration fédérale de l'aviation) est alloué aux rénovations de terminaux pour l'exercice 2025, et de nombreux appels d'offres incluent explicitement de grandes toiles numériques à des fins publicitaires. [2]Registre fédéral, « Avis d'opportunité de financement du Programme de terminaux aéroportuaires pour l'exercice 2025 », federalregister.gov La mise à niveau de 38,1 millions USD de l'aéroport international Frederick Douglass Greater Rochester permettra de rénover les halls d'enregistrement et de bagages, deux zones publicitaires de premier choix.[4]Bureau du gouverneur Kathy Hochul, « La modernisation du terminal de l'aéroport de Rochester reçoit 38,1 millions USD », governor.ny.gov La division aéroportuaire de Clear Channel Outdoor a enregistré une hausse de revenus de 21,4 % au deuxième trimestre 2024 après l'installation de nouveaux murs LED dans plusieurs hubs.[3]Clear Channel Outdoor, « Présentation aux investisseurs du deuxième trimestre 2024 », clearchanneloutdoor.com Les annonceurs du luxe, de la technologie et des services financiers se pressent dans les aéroports, car les grands voyageurs affichent des revenus ménagers plus élevés et une intention d'achat plus forte. Les temps de présence prévisibles inhérents aux files de sécurité et aux zones d'embarquement prolongent l'exposition, améliorant le rappel par rapport aux panneaux en bord de route.

Expansion du réseau d'écrans aux stations de recharge pour véhicules électriques

Un consortium composé de BMW, General Motors, Honda, Hyundai, Kia, Mercedes-Benz et Stellantis construit un réseau de recharge haute puissance de 30 000 points à l'échelle nationale, chaque site étant conçu pour intégrer une signalétique numérique. Energy Northwest et EVCS ajoutent 40 chargeurs rapides à courant continu dans l'État de Washington et en Oregon avec le soutien du Département américain des transports, également équipés de panneaux d'affichage. Screenverse rapporte une augmentation de 68 % de l'intention d'achat après la diffusion de créations Nokia sur des écrans de stations de recharge pour véhicules électriques, soulignant la nature captive des sessions de recharge de 20 à 30 minutes. Le marché de la publicité hors domicile aux États-Unis bénéficie d'un nouveau réseau en bord de route contextuellement pertinent pour les marques automobiles, énergétiques et de restauration rapide. Des modèles de tarification dynamique — similaires aux enchères contextuelles en ligne — émergent à mesure que les données des capteurs mesurent les pics de trafic à chaque borne de recharge.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Restrictions de zonage dans les quartiers historiques | -0.80% | San Francisco, Austin, Boston, Charleston | Long terme (≥ 4 ans) |

| Droits de douane sur les panneaux LED | -0.60% | Chaînes d'approvisionnement à l'importation à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Restrictions de zonage dans les quartiers historiques pour les panneaux d'affichage numériques

Les villes dotées d'un patrimoine architectural reconnu protègent leurs paysages urbains en plafonnant la taille des enseignes, l'éclairage, ou en interdisant purement et simplement les nouveaux affichages hors site. Le District spécial des enseignes de Market Street à San Francisco interdit la plupart des panneaux électroniques, sauf si des règles strictes de façade sont respectées. Le Code de développement foncier d'Austin limite également les nouveaux panneaux d'affichage pour préserver les lignes de vue et réduire les risques de distraction. Les propriétaires de médias doivent réorienter leurs budgets de croissance vers les artères suburbaines ou les intérieurs des transports en commun rapides, ce qui fait monter les CPM pour les rares emplacements en centre-ville qui passent l'examen. La carte réglementaire inégale fragmente le marché de la publicité hors domicile aux États-Unis, favorisant une rareté premium dans les centres patrimoniaux tout en surapprovisionnant les corridors moins restrictifs.

Les droits de douane sur les panneaux LED alourdissent les dépenses d'investissement pour la conversion DOOH

Des droits proposés atteignant 25 % sur les modules LED importés du Mexique et 10 % en provenance de Chine font grimper les coûts matériels pour la mise à niveau des panneaux d'affichage. Signify et ses pairs explorent d'autres sites de production au Mexique, en Inde et en Indonésie pour atténuer les coûts à l'arrivée, mais les délais d'expédition restent incertains à mesure que les outillages migrent. Le marché de la publicité hors domicile aux États-Unis fait face à des périodes de retour sur investissement plus longues, car un panneau d'affichage numérique de 48 pieds nécessite déjà entre 250 000 et 300 000 USD en capital. Des horizons de rentabilité prolongés peuvent retarder les conversions de panneaux, en particulier pour les opérateurs de taille moyenne qui dépendent du crédit bancaire plutôt que des structures de capital des fonds d'investissement immobilier.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la transformation numérique s'accélère malgré la domination du statique

Les formats statiques ont conservé une part de 57,40 % en 2025, soulignant l'étendue des affiches en bord de route qui jalonnent encore les autoroutes américaines. Pourtant, le CAGR de 6,05 % du DOOH jusqu'en 2031 signale un rééquilibrage de la valeur de l'inventaire à mesure que les annonceurs recherchent des impressions riches en données. Les panneaux numériques de Clear Channel Outdoor ont contribué à 46 % des revenus de l'entreprise, bien qu'ils représentent moins de 7 % des faces, révélant un potentiel de monétisation disproportionné. Les échanges programmatiques reliés via Vistar Media agrègent déjà 1,1 million d'écrans, offrant une portée nationale sans contractualisation manuelle. La taille du marché de la publicité hors domicile aux États-Unis pour les grands panneaux d'affichage numériques devrait progresser plus vite que le statique à mesure que les municipalités approuvent de nouveaux permis numériques le long des artères de banlieue. Parallèlement, les courbes de coûts des modules LED continuent de baisser malgré les vents contraires tarifaires, encourageant les opérateurs des marchés secondaires et tertiaires à effectuer des conversions.

Les réseaux numériques de deuxième génération comprennent des écrans de petit format dans les commerces de détail, les salles de sport et les bureaux, qui se négocient davantage comme des impressions en ligne. Leur capacité à changer de création à la vitesse du commerce de détail attire les marques omnicanales qui exigent une narration synchronisée entre le point de vente et le mobile. Bien que les panneaux statiques couvrent encore les corridors ruraux, les annonceurs détournent de plus en plus les budgets supplémentaires vers des impressions vérifiées par les données. Cette réallocation cimente un cercle vertueux dans lequel les propriétaires de médias réinvestissent les marges DOOH croissantes dans de nouvelles conversions, faisant pencher la part future en faveur de l'inventaire dynamique. Par conséquent, le marché de la publicité hors domicile aux États-Unis devrait afficher un écart de revenus croissant entre les unités numériques et statiques, même si le nombre de faces physiques converge lentement.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les aéroports mènent la croissance au sein d'un écosystème diversifié

Les panneaux d'affichage ont capté 45,30 % de la taille du marché de la publicité hors domicile aux États-Unis en 2025, grâce à une portée inégalée le long des autoroutes inter-États et des routes principales. Pourtant, la publicité aéroportuaire connaîtra la croissance la plus rapide avec un CAGR de 6,62 % jusqu'en 2031, à mesure que les subventions de modernisation multiplient les nouveaux murs LED. Clear Channel Outdoor a ajouté 116 grands panneaux d'affichage numériques grand format dans les rues américaines en 2023, mais son segment aéroportuaire a généré la hausse de marge la plus forte, car les voyageurs commandent des primes publicitaires plus élevées. Les autorités de transport numérisent les abris de bus, de métro et de ferry pour diversifier leurs sources de revenus, tandis que les contrats de kiosques intelligents apportent des messages hyperlocaux aux zones piétonnes. Les écrans dans les commerces de détail et les centres commerciaux se situent à l'intersection des réseaux médias en magasin et du marketing de marque, permettant aux entreprises de grande consommation de déclencher des appels à l'action au niveau du rayon liés aux données de point de vente.

La prochaine frontière de l'écosystème est constituée par les hubs de recharge pour véhicules électriques qui ressemblent à des aires de repos miniatures avec des médias intégrés. Les premières études de cas montrent des indicateurs de notoriété de marque à deux chiffres, incitant les spécialistes du marketing dans les secteurs de l'automobile, des boissons énergisantes et de l'assurance à budgétiser des campagnes test. Pendant ce temps, le mobilier urbain numérique diffuse des informations civiques en même temps que des publicités, atténuant les critiques selon lesquelles les enseignes commerciales ajoutent de l'encombrement visuel. À mesure que les applications se diversifient, les annonceurs assemblent des plans multi-formats qui portent une narration séquentielle de la route au hall d'aéroport jusqu'au point de vente. Ce modèle de planification holistique ancre les dépenses supplémentaires dans le marché de la publicité hors domicile aux États-Unis plutôt que de les déplacer vers la vidéo en ligne ou mobile.

Par secteur d'utilisation final : la santé émerge comme leader de la croissance

Le commerce de détail et les biens de consommation ont maintenu la plus grande part à 31,60 % en 2025, reflétant la dépendance historique du secteur à la portée de masse pour promouvoir les lancements de nouveaux produits et les promotions saisonnières. Cependant, la santé et les produits pharmaceutiques afficheront le CAGR le plus rapide à 5,55 % jusqu'en 2031, alors que les prestataires se battent pour la préférence des patients dans un paysage post-pandémique. Les systèmes hospitaliers utilisent le DOOH géociblé pour orienter les consommateurs vers les cliniques de soins urgents, et les marques pharmaceutiques exploitent des segments d'audience anonymisés conformes à la loi HIPAA pour sensibiliser aux maladies à proximité des regroupements de médecins. La part du marché de la publicité hors domicile aux États-Unis pour les campagnes de santé est soutenue par la concurrence accrue dans la télémédecine et Medicare Advantage, où le DOOH offre une couverture démographique sans enfreindre les contraintes de confidentialité numérique.

Les marques de luxe et de mode gravitent également vers le halo premium des terminaux aéroportuaires, alignant leurs publicités avec les boutiques hors taxes accessibles quelques minutes après l'exposition. Les spécialistes du marketing automobile utilisent le DOOH pour faciliter la sensibilisation aux véhicules électriques, diffusant des créations contextuelles sur les sites de recharge. Les plateformes de streaming déploient des panneaux programmatiques pour des mises à jour en temps réel sur les premières d'émissions, exploitant les signaux météorologiques et sportifs pour maximiser la pertinence. Les sociétés de services financiers préservent la sécurité de leur marque en privilégiant les formats OOH qui évitent la complexité du suivi des utilisateurs inhérente à la publicité display en ligne. Collectivement, ces dynamiques verticales élargissent la diversification des annonceurs, protégeant le secteur de la publicité hors domicile aux États-Unis des fluctuations cycliques dans une catégorie unique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les centres urbains représentent la majorité des conversions DOOH, car les dirigeants politiques associent souvent les budgets des villes intelligentes à des contrats publicitaires avec partage des revenus. La division Amérique de Clear Channel Outdoor a installé 116 nouvelles grandes faces numériques en 2023, principalement dans des métropoles denses où les impressions piétonnes et automobiles se chevauchent. Le Nord-Est, en particulier New York, est à l'avant-garde des formats de transport mobile ; une législation promulguée en janvier 2025 autorise désormais les véhicules de transport à la demande à afficher des tablettes montées sur le toit diffusant des publicités géolocalisées, créant un réseau itinérant à travers les arrondissements. À l'inverse, les codes de préservation du Sud-Ouest ralentissent la numérisation des panneaux d'affichage dans les corridors historiques, entraînant une domination du statique même lorsque les voies périphériques se numérisent.

Los Angeles illustre l'innovation de la côte Ouest à travers son Programme d'aménagement des trottoirs et des équipements de transport en commun doté de 30 millions USD, qui érigera 3 000 abris numériques dans tout le comté. Les 75 kiosques de Santa Monica élargissent l'empreinte, confirmant que les conseils municipaux considèrent l'infrastructure financée par la publicité comme un service public neutre sur le plan budgétaire. Pendant ce temps, les 160 400 panneaux statiques et 4 750 panneaux numériques de Lamar Advertising couvrant 45 États offrent aux annonceurs une portée nationale clé en main, bien que ses réseaux les plus denses se concentrent le long des autoroutes inter-États du Sud-Est. Les marchés secondaires du Midwest tels que Minneapolis et Kansas City autorisent également des conversions numériques, stimulées par des reconstructions d'autoroutes qui incluent des poteaux de signalisation précâblés pour de futures faces LED.

Les hubs aéroportuaires présentent le déséquilibre régional le plus marqué : Atlanta, Dallas-Fort Worth et Denver ont contribué à une part disproportionnée des revenus OOH aéroportuaires, car chacun a lancé des expansions de terminaux pluriannuelles partiellement financées par des subventions de la FAA. Les aéroports régionaux plus petits copient ce modèle pour diversifier leurs revenus au-delà des redevances aéronautiques. Le long des autoroutes côte à côte, le nouveau réseau de recharge pour véhicules électriques soutenu par sept constructeurs automobiles dissémine des écrans dans des étapes rurales, élargissant l'équité géographique dans l'accès publicitaire. Dans l'ensemble, le marché de la publicité hors domicile aux États-Unis affiche une progression en mosaïque qui suit les attitudes locales en matière de zonage, la vitalité économique et les investissements en infrastructure plutôt qu'un schéma national uniforme.

Paysage concurrentiel

Clear Channel Outdoor, Lamar Advertising et OUTFRONT Media restent l'axe de la concentration du marché, contrôlant collectivement la part du lion de l'inventaire premium en bord de route et dans les transports. Clear Channel a généré 1,101 milliard USD de son segment Amérique en 2023, soit cinquante-deux pour cent des revenus de l'entreprise, illustrant son poids dans le marché de la publicité hors domicile aux États-Unis. Le chiffre d'affaires net de Lamar au deuxième trimestre 2024 a progressé de 4,5 % pour atteindre 565,3 millions USD, bénéficiant de la résilience des annonceurs locaux et d'une conversion numérique disciplinée. OUTFRONT Media renforce son ancrage dans le mobilier urbain et les transports grâce à sa suite de données propriétaire smartSCOUT™, qui superpose des signaux mobiles conformes à la vie privée sur la planification de l'inventaire.

La disruption prend de l'élan avec l'entrée des opérateurs de télécommunications. L'acquisition de Vistar Media par T-Mobile pour 600 millions USD en janvier 2025 lui confère une plateforme côté offre touchant 1,1 million d'écrans et débloque des synergies entre les données propriétaires des appareils mobiles et le ciblage OOH. Cette démarche contraste fortement avec la cession d'actifs médias non essentiels par AT&T et Verizon, positionnant T-Mobile comme un challenger intégré dans la connectivité et les médias. Les spécialistes programmatiques plus petits poursuivent des regroupements de niche : Broadsign a acquis OutMoove en mai 2024 pour approfondir le trafic créatif automatisé. Le capital-investissement a assoupli son appétit dans le secteur, et les acquisitions par des sociétés cotées ont chuté de 44 % en 2024, suggérant une discipline tarifaire après une frénésie d'achats à l'ère pandémique.

Les courses aux armements technologiques définissent la différenciation concurrentielle. Le système RADAR de Clear Channel fusionne l'analyse de localisation mobile, des ensembles de données tiers et des tableaux de bord d'attribution, permettant aux annonceurs de mesurer les variations de fréquentation et de notoriété de marque. Lamar augmente ses panneaux avec des capteurs lumineux SolarSync pour optimiser la luminosité et la consommation d'énergie, réduisant les coûts d'exploitation tout en améliorant la clarté créative la nuit. OUTFRONT s'associe aux autorités de transport urbain pour intégrer des informations d'arrivée dynamiques aux côtés des emplacements publicitaires, améliorant l'utilité pour les usagers et l'engagement sans appareil. Ces investissements axés sur les produits élèvent les barrières à la mobilité pour les annonceurs locaux et consolident le pouvoir de fixation des prix parmi les acteurs établis. Néanmoins, les opérateurs spécialisés dans les campus, les cinémas et les épiceries défendent leur territoire grâce à des contrats exclusifs avec les lieux, maintenant une structure à longue traîne sous le premier niveau.

Leaders du secteur OOH et DOOH aux États-Unis

Clear Channel Outdoor Holdings Inc.

OUTFRONT Media Inc.

Lamar Advertising Company

JCDecaux SE (opérations aux États-Unis)

Intersection

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : T-Mobile a acquis Vistar Media, ajoutant un réseau d'approvisionnement programmatique de 1,1 million d'écrans pour 600 millions USD.

- Janvier 2025 : BMW, General Motors, Honda, Hyundai, Kia, Mercedes-Benz et Stellantis ont lancé une coentreprise pour installer au moins 30 000 chargeurs pour véhicules électriques haute puissance avec médias numériques intégrés.

- Novembre 2024 : Clear Channel Outdoor a sécurisé l'un des plus grands portefeuilles d'affichage en bord de route du pays, renforçant la densité des panneaux d'affichage dans les métropoles en croissance.

- Octobre 2024 : JOLT a élargi son partenariat DOOH avec Vistar Media pour renforcer l'inventaire aux États-Unis.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de la publicité hors domicile (OOH) et hors domicile numérique (DOOH) aux États-Unis comme l'ensemble des messages payants affichés sur des actifs extérieurs publics, des panneaux d'affichage statiques, du mobilier urbain, des affichages dans les transports, des écrans dans les lieux de médias de lieu et des réseaux numériques programmatiques, vendus sur le territoire américain au cours d'une année civile. Les formats utilisés exclusivement pour les communications internes d'entreprise ou les médias en rayon dans les commerces de détail sont exclus de ce périmètre.

Exclusion du périmètre : la signalétique numérique en magasin destinée uniquement au personnel ou aux acheteurs n'est pas comptabilisée.

Aperçu de la segmentation

- Par type

- OOH statique (traditionnel)

- OOH numérique

- Grands panneaux d'affichage numériques grand format

- Réseaux de médias numériques de lieu

- Inventaire OOH programmatique

- Par application

- Panneau d'affichage

- Transports

- Aéroports

- Ferroviaire et métro

- Mobilier urbain

- Écrans dans les commerces de détail et les centres commerciaux

- Autres lieux de médias de lieu (salles de sport, cinémas, universités)

- Par secteur d'utilisation final

- Commerce de détail et biens de consommation

- Automobile

- Divertissement et diffusion en continu de médias

- Santé et pharmacie

- BFSI

- Gouvernement et secteur public

- Autres secteurs (immobilier, éducation)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour combler les lacunes d'information, nous avons interrogé des acheteurs médias, des propriétaires de réseaux OOH, des agents de permis municipaux et des intégrateurs de technologie publicitaire dans tous les fuseaux horaires américains. Les entretiens ont testé les tarifs de vente réels, le temps de fonctionnement des écrans numériques et les durées moyennes des contrats, nous permettant de valider les comptages d'inventaire, le prix de vente moyen (ASP) réalisable et les hypothèses d'utilisation issues du travail documentaire.

Recherche documentaire

Nos analystes ont d'abord cartographié la taille et la structure de l'inventaire extérieur en utilisant des sources à haute crédibilité et sans accès payant, telles que l'Association de la publicité hors domicile d'Amérique, les comptages de trafic de l'Administration fédérale des autoroutes, les flux de passagers aéroportuaires du Bureau des statistiques des transports et les données ouvertes municipales sur les concessions de mobilier urbain. Les dépôts financiers et les présentations aux investisseurs des principaux opérateurs OOH ont complété ces ensembles de données, tandis que D&B Hoovers a fourni des revenus historiques pour évaluer la part de marché des opérateurs. Les revues professionnelles publiques et les bases de données de brevets ont offert des signaux de tendance autour des enchères programmatiques et des courbes de coûts des LED. Cette liste illustre les sources utilisées et n'est pas exhaustive ; de nombreuses références supplémentaires ont guidé les vérifications des données et la compréhension contextuelle.

Dimensionnement du marché et prévisions

Nous avons commencé par une reconstruction descendante des dépenses OOH de 2024 à partir des déclarations de revenus officielles et des loyers de transit soumis à l'impôt, puis nous avons superposé des bassins de demande basés sur les taux de pénétration pour les aéroports, les unités en bord de route et les écrans dans les lieux. Des vérifications ascendantes, des facturations de fournisseurs, des audits d'impressions CPM × échantillonnés et des regroupements d'opérateurs sélectionnés ont été utilisés pour affiner les totaux. Les principaux moteurs du modèle comprennent l'évolution du prix de vente moyen des écrans numériques, le nombre de faces en bord de route autorisées, les volumes de passagers dans les transports urbains, les cycles de remplacement des LED et la part programmatique des réservations DOOH. Une régression multivariée a testé la sensibilité de la valeur du marché à ces variables et a produit les prévisions 2025-2030. L'analyse de scénarios a capturé le potentiel haussier d'une adoption rapide du programmatique et le potentiel baissier des plafonds réglementaires.

Validation des données et cycle de mise à jour

Les résultats passent par une analyse des anomalies par rapport à la saisonnalité historique et aux indicateurs macroéconomiques avant la révision par les pairs des analystes. Tout écart dépassant les seuils prédéfinis déclenche une reprise de contact avec les sources. Les rapports sont mis à jour annuellement, et les événements importants, tels que les fusions majeures et les changements réglementaires, donnent lieu à des mises à jour intermédiaires, garantissant que les clients disposent toujours d'une base de référence actualisée.

Pourquoi la base de référence OOH et DOOH aux États-Unis de Mordor est-elle fiable

Les estimations publiées divergent souvent parce que chaque cabinet choisit une combinaison différente de formats, de bases d'évaluation et de dates de mise à jour.

Les principaux facteurs d'écart comprennent la question de savoir si les écrans de cinéma et de lieu sont regroupés, si le statique et le numérique sont rapportés ensemble, l'agressivité des hypothèses de croissance prospective, les choix de conversion de devises et la mesure dans laquelle les entretiens sur le terrain tempèrent les projections basées uniquement sur le travail documentaire.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 9,38 milliards USD (2025) | ||

| 9,13 milliards USD (2024) | Association sectorielle A | Instantané des facturations des opérateurs uniquement ; exclut le DOOH programmatique en forte croissance et sans ajustement prospectif |

| 10,9 milliards USD (2024) | Cabinet de conseil mondial B | Inclut les écrans de cinéma et de lieux sportifs ; s'appuie sur des perspectives médias larges avec une validation limitée au niveau des actifs |

| 6,1 milliards USD (2024) | Éditeur de recherche C | Mesure uniquement le DOOH, omet les formats statiques ; estimations dérivées de ratios régionaux sans entretiens d'experts américains |

Ces comparaisons montrent que le mélange équilibré de Mordor entre comptages d'inventaire, vérification des prix de vente moyens et retours d'experts continus produit une base de référence fiable et transparente pour la prise de décision stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché OOH et DOOH aux États-Unis ?

La taille du marché OOH et DOOH aux États-Unis devrait atteindre 9,73 milliards USD en 2026 et croître à un CAGR de 3,68 % pour atteindre 11,65 milliards USD d'ici 2031.

À quelle vitesse le OOH numérique croît-il par rapport aux formats statiques ?

Les formats numériques se développent à un CAGR projeté de 6,05 %, soit environ le double du taux de l'ensemble du marché.

Quel segment d'application connaît la croissance la plus rapide ?

La publicité aéroportuaire est en tête avec un CAGR de 6,62 %, soutenue par le financement fédéral de la modernisation des terminaux.

Pourquoi les stations de recharge pour véhicules électriques sont-elles importantes pour les annonceurs OOH ?

Les temps de présence lors de la recharge créent des audiences captives et technophiles, permettant une communication séquentielle et riche en contexte qui stimule l'intention d'achat.

Comment les intégrations de données mobiles améliorent-elles la mesure des campagnes OOH ?

Elles relient l'exposition aux panneaux d'affichage au trafic piétonnier, aux ventes et à l'activité sur les applications, fournissant aux annonceurs des indicateurs de retour sur investissement tangibles comparables aux canaux en ligne.

Quel secteur d'utilisation final connaît actuellement la plus forte progression des dépenses OOH ?

Les annonceurs de la santé et des produits pharmaceutiques affichent la croissance la plus élevée, exploitant des messages contextuellement pertinents à proximité des points de soins.

Dernière mise à jour de la page le: