Taille et part du marché OOH et DOOH de Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

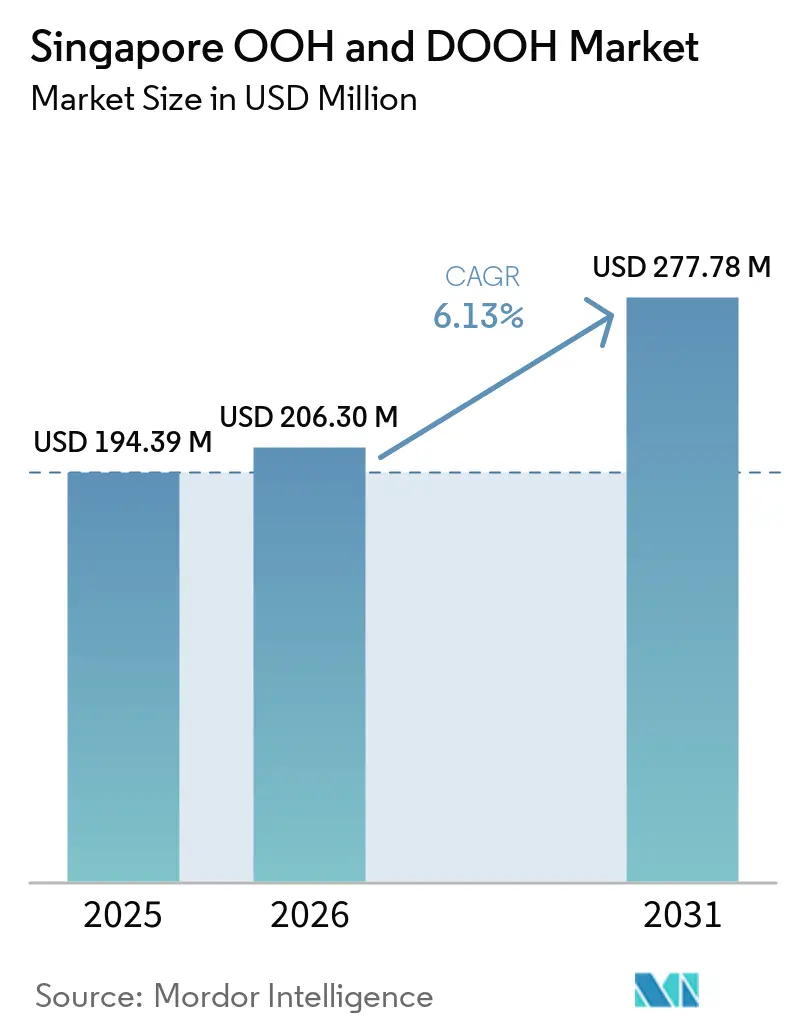

| Taille du marché de l'année de base (2025) | 194.39 Millions de dollars américains |

| Taille du Marché (2026) | 206.30 Millions de dollars américains |

| Taille du Marché (2031) | 277.78 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché OOH et DOOH de Singapour par Mordor Intelligence

La taille du marché OOH et DOOH de Singapour était évaluée à 194,39 millions USD en 2025 et devrait croître de 206,30 millions USD en 2026 pour atteindre 277,78 millions USD d'ici 2031, à un CAGR de 6,13 % pendant la période de prévision (2026-2031).

La demande s'intensifie à mesure que les façades LED haut de gamme d'Orchard Road et de Marina Bay Sands offrent une visibilité à fort impact pour les marques, tandis que les capacités programmatiques rendent l'inventaire plus mesurable et flexible.[1]Urban Redevelopment Authority, "Plan de revitalisation d'Orchard Road," ura.gov.sg Les formats statiques dominent encore aujourd'hui, mais l'affichage numérique hors domicile (DOOH) s'accélère à un CAGR de 8,9 % à mesure que les annonceurs transfèrent leurs budgets vers des médias pilotés par les données. La forte fréquentation des transports en commun et le projet d'expansion de Marina Bay Sands à 8 milliards USD ouvrent de nouveaux emplacements qui maintiennent un pouvoir de fixation des prix supérieur à celui des concurrents régionaux. Le marché OOH et DOOH de Singapour bénéficie également des réglementations d'open banking qui encouragent les dépenses fintech, bien que les plafonds stricts de l'Urban Redevelopment Authority (URA) sur les sites grand format contraignent l'offre et maintiennent les CPM élevés.

Points clés du rapport

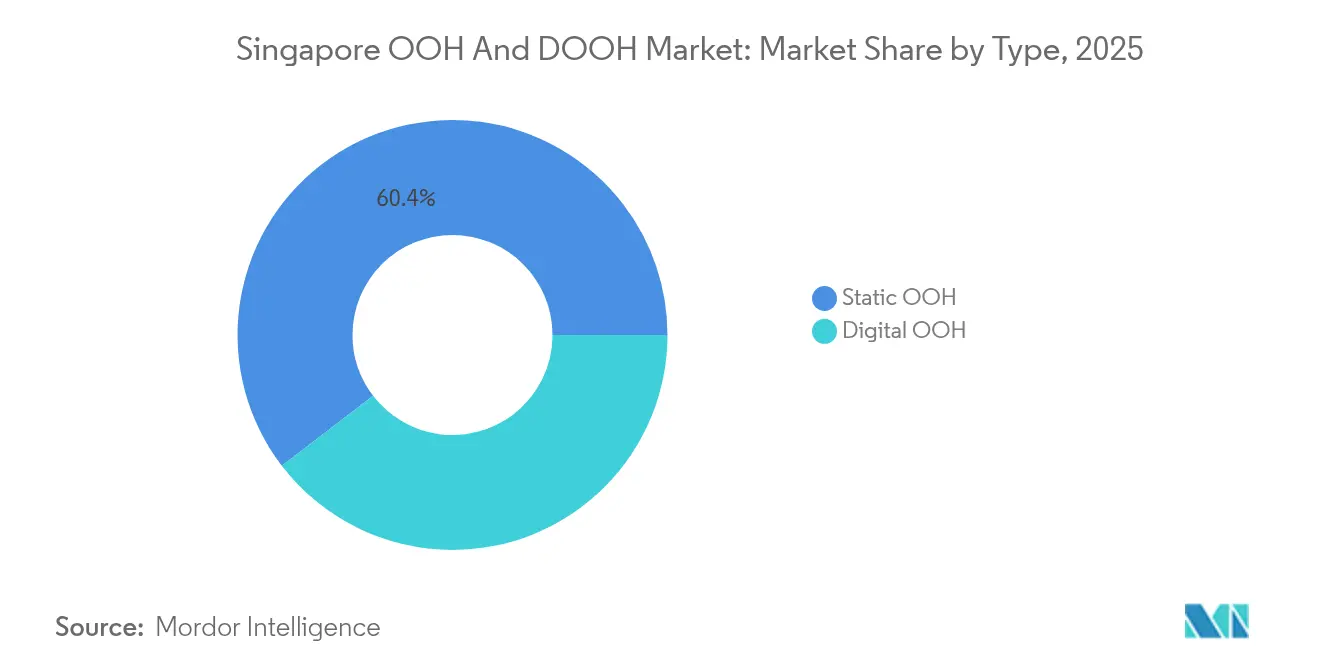

- Par type, le OOH numérique a capté 39,60 % des revenus en 2025 et devrait croître à un CAGR de 8,55 %, tandis que le statique a conservé 60,40 % de la part de marché OOH et DOOH de Singapour en 2025.

- Par format, la publicité en transit a enregistré une perspective de CAGR de 9,12 % et représentait 25,30 % de la taille du marché OOH et DOOH de Singapour en 2025.

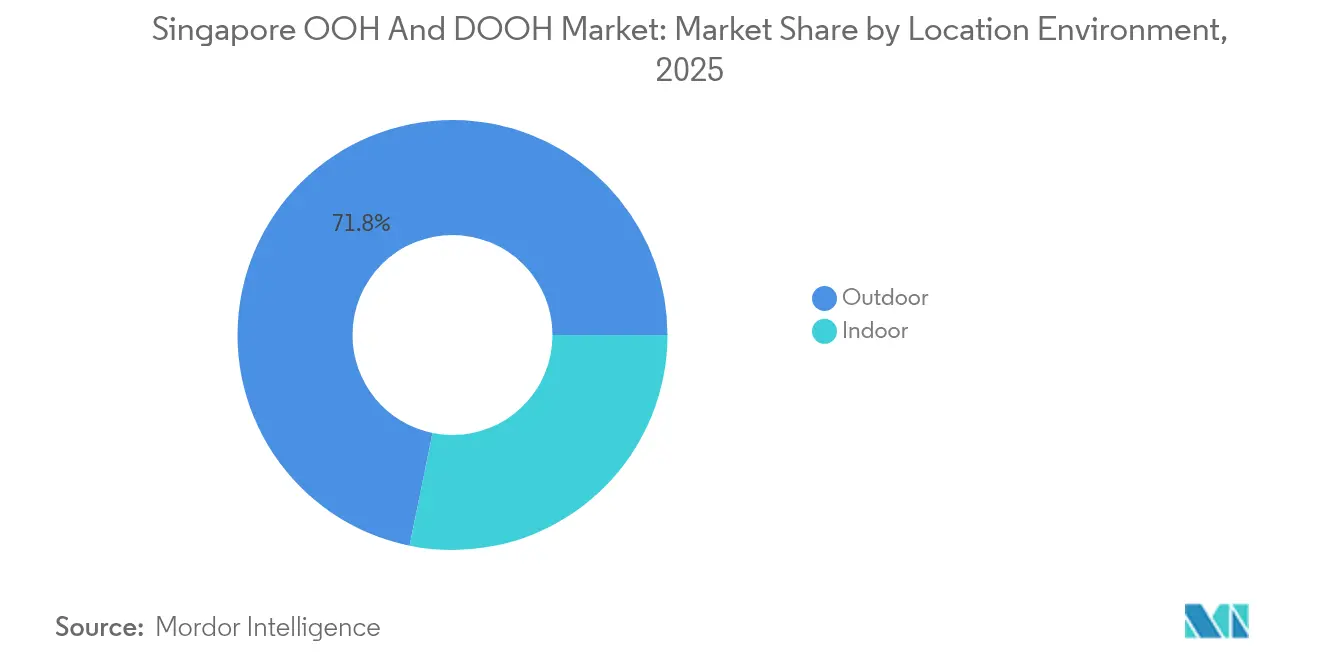

- Par environnement de localisation, les espaces intérieurs contrôlaient 28,20 % de la part en 2025 et devraient se développer à un CAGR de 8,34 % jusqu'en 2031.

- Par utilisateur final, le commerce de détail et les biens de consommation détenaient 40,30 % des revenus en 2025 ; les services bancaires, financiers et d'assurance mènent la croissance avec un CAGR de 11,32 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché OOH et DOOH de Singapour

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement rapide de façades LED haut de gamme le long d'Orchard Road et de Marina Bay Sands | +1.8% | Centre de Singapour, avec des retombées sur les zones à forte fréquentation touristique | Moyen terme (3-4 ans) |

| L'expansion de Jewel et du T5 de l'aéroport Changi de Singapour stimulant l'inventaire de transit | +1.5% | Est de Singapour, avec une portée mondiale auprès des voyageurs internationaux | Long terme (≥5 ans) |

| L'initiative Smart Nation accélérant l'adoption du DOOH programmatique par les PME locales | +1.2% | À l'échelle nationale, avec une concentration dans les quartiers d'affaires | Court terme (≤2 ans) |

| La politique d'open banking de la MAS catalysant les dépenses OOH des fintechs | +1.0% | Quartier central des affaires, avec des retombées sur les pôles résidentiels | Moyen terme (3-4 ans) |

| Données de navetteurs combinées issues des applications mobiles de SBS Transit/SMRT | +0.9% | Corridors de transit et pôles d'échange | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide de façades LED haut de gamme

Orchard Road est repositionnée en tant que quartier de style de vie, et les propriétaires immobiliers investissent dans des écrans haute résolution qui apportent une qualité cinématographique aux médias de rue. Le programme d'incitation de l'URA encourage les rénovations de façades qui ajouteront plusieurs toiles numériques à partir de 2025. Marina Bay Sands ajoutera une nouvelle tour et une arène de 15 000 places qui créeront ensemble de nouvelles zones médiatiques extérieures et intérieures. Ces sites attirent des CPM premium car ils associent une forte fréquentation à des audiences aisées. Les annonceurs bénéficient d'une programmation dynamique, d'échanges créatifs en temps réel et de garanties d'impressions d'audience. En conséquence, les budgets DOOH migrent régulièrement des affiches statiques vers ces écrans premium riches en données, propulsant le marché OOH et DOOH de Singapour vers une plus grande pénétration numérique.

Expansion de Jewel et du T5 de l'aéroport Changi de Singapour

Jewel Changi Airport est devenu une destination de style de vie qui mêle commerce de détail, attractions et transport, offrant aux marques une plateforme immersive qui touche aussi bien les résidents que les voyageurs. Le Terminal 5, dimensionné pour 50 millions de passagers annuels, lancera une vague d'inventaire de transit lorsque les opérations débuteront dans la prochaine décennie. JCDecaux a prolongé sa concession jusqu'en 2034, garantissant aux annonceurs un réseau aéroportuaire coordonné de 100 écrans numériques, dont le Lustre numérique de 14 mètres de hauteur. La composition constante de voyageurs internationaux soutient de longs temps de présence et des taux de conversion élevés, faisant de Changi un pilier central du marché OOH et DOOH de Singapour.

L'initiative Smart Nation pour le DOOH programmatique

Les programmes de numérisation gouvernementaux fournissent des ensembles de données de transport ouvertes qui améliorent le profilage des audiences. L'Autorité des transports terrestres partage des données de mouvement des bus en temps réel, que les propriétaires de médias combinent avec des analyses mobiles pour construire des courbes de portée horaires.[3]Land Transport Authority, "Ensembles de données DataMall," lta.gov.sg Les PME et les marques locales utilisent désormais des tableaux de bord programmatiques pour acheter des impressions géociblées à des CPM à partir d'environ 7 USD, un coût qui diminue lorsque l'inventaire est acheté pendant les périodes creuses. La réduction de la barrière à l'entrée encourage une base d'annonceurs plus large, stimulant les dépenses supplémentaires sur le marché OOH et DOOH de Singapour.

La politique d'open banking de la MAS catalysant les dépenses OOH des fintechs

Le cadre d'open banking de l'Autorité monétaire de Singapour contraint les institutions financières à innover et à se différencier. Les actifs sous gestion ont atteint 5,41 billions SGD (5,41 billions USD) en 2024. Les challengers fintech répondent en achetant des emplacements OOH bien visibles près des échangeurs MRT et des tours de bureaux du quartier central des affaires pour renforcer la confiance. Les exécutions créatives incluent souvent des données financières personnelles en temps réel ou des engagements ESG, alignant l'image de marque sur la transparence. Le résultat est une augmentation à deux chiffres des budgets OOH au sein du secteur financier, accélérant la croissance globale du marché OOH et DOOH de Singapour.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Plafond strict de l'Urban Redevelopment Authority sur les sites grand format | -1.2% | Quartiers patrimoniaux et corridors urbains premium | Long terme (≥5 ans) |

| CPM médian élevé des achats médias par rapport aux concurrents régionaux (Bangkok, Kuala Lumpur) | -0.8% | À l'échelle nationale, affectant particulièrement les annonceurs sensibles aux prix | Moyen terme (3-4 ans) |

| Zones d'exclusion publicitaire près des quartiers patrimoniaux | -0.7% | Chinatown, Little India, Kampong Glam et autres quartiers culturels | Long terme (≥5 ans) |

| Source: Mordor Intelligence | |||

Plafond strict de l'URA sur les sites grand format

Singapour protège les corridors visuels et les horizons patrimoniaux en limitant les autorisations de panneaux d'affichage dans les zones de conservation. Le système de licences publicitaires exige désormais des soumissions de plans numériques et restreint les créations qui nuisent à l'esthétique des bâtiments.[4]Building and Construction Authority, "Guide du système de licences publicitaires," bca.gov.sg Cela limite la croissance de l'inventaire, notamment dans les zones à forte fréquentation comme Chinatown et Little India. La rareté de l'offre maintient des primes de prix et peut décourager les secteurs sensibles aux prix, ralentissant l'expansion du marché OOH et DOOH de Singapour.

CPM médian élevé par rapport aux concurrents régionaux

Le CPM programmatique moyen est resté à 7,16 USD au premier semestre 2024, soit environ 18 % de plus que les tarifs de Kuala Lumpur. Les coûts élevés découlent de l'espace limité, des règles strictes en matière de contenu et des frais de licence plus élevés. L'Autorité des transports terrestres attribuera prochainement une concession unique pour la publicité dans les bus et les terminaux, ce qui pourrait renforcer le pouvoir de fixation des prix. Les petits annonceurs pourraient réduire leurs dépenses ou se tourner vers les réseaux sociaux, modérant ainsi la dynamique des revenus sur le marché OOH et DOOH de Singapour.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'accélération numérique sous-tend la migration des revenus

La taille du marché OOH et DOOH de Singapour pour le OOH numérique a atteint 76,99 millions USD en 2025 et devrait progresser à un CAGR de 8,55 % jusqu'en 2031. Les transactions programmatiques représentent déjà 20 % des revenus des écrans numériques, et JCDecaux prévoit que cette part atteindra 30 % d'ici 2025. L'optimisation créative dynamique permet aux annonceurs d'aligner leurs messages sur la météo, le trafic et les promotions commerciales en temps réel. L'inventaire statique, tout en conservant encore 60,40 % de la part de marché OOH et DOOH de Singapour en 2025, affiche une croissance annuelle plus lente de 3,85 % en raison de CPM plus faibles et de cycles de réservation plus longs. De nombreuses faces statiques dans les centres-villes de banlieue restent attractives pour une présence de marque à long terme, mais les propriétaires planifient des rénovations LED progressives qui continueront à faire basculer les revenus vers les formats numériques.

Sur le marché OOH et DOOH de Singapour, les propriétaires de médias regroupent des affiches statiques avec des panneaux numériques pour proposer des offres à plusieurs niveaux qui protègent les actifs existants tout en promouvant des écrans à forte marge. Les marques de grande consommation et de divertissement adoptent la vidéo en plein mouvement car elle génère des taux de mémorisation jusqu'à 30 % supérieurs à ceux du statique. Des outils de mesure améliorés, tels que la modélisation des impressions d'audience validée par les données de localisation des opérateurs télécom, donnent aux annonceurs confiance dans la portée incrémentale offerte par le numérique. Ces avancées renforcent le OOH numérique comme principal moteur des dépenses supplémentaires au cours des cinq prochaines années.

Par format : le réseau de transit maximise le potentiel de croissance

Les emplacements de transit ont généré 49,19 millions USD, soit 25,30 % de la taille du marché OOH et DOOH de Singapour en 2025, et affichent la trajectoire la plus rapide avec un CAGR de 9,12 %. Les stations MRT comme Raffles Place et Dhoby Ghaut enregistrent des comptages de passages en semaine supérieurs à 180 000, offrant des impressions denses auprès des navetteurs. Le Straits Times rapporte que l'Autorité des transports terrestres désignera un concessionnaire unique pour la publicité dans les bus en 2025, permettant des ventes groupées sur 5 800 bus et 100 terminaux. Cette échelle crée une fréquence inter-lignes et une planification d'itinéraires pilotée par les données, renforçant l'attrait des médias de transit pour les marques nationales.

Les panneaux d'affichage restent le format individuel le plus important avec 34,10 % de part de marché, mais leur croissance est à la traîne en raison des plafonds de sites. Le mobilier urbain bénéficie d'une expansion modérée à mesure que les écrans numériques du Housing and Development Board (HDB) pénètrent les quartiers résidentiels, offrant une portée hyperlocale à des CPM intermédiaires. Les médias aéroportuaires bénéficient d'une tarification premium, et le réseau aéroportuaire programmatique mondial de JCDecaux permet aux annonceurs de géolocaliser les destinations de vol dans une seule console de trading. Collectivement, ces innovations intensifient l'intérêt des annonceurs et soutiennent la courbe ascendante du marché OOH et DOOH de Singapour.

Par environnement de localisation : les espaces intérieurs gagnent en importance stratégique

Les sites intérieurs représentaient 28,20 % des revenus en 2025 et devraient croître à un CAGR de 8,34 %. Des centres commerciaux tels qu'Ion Orchard et Jewel Changi disposent de murs numériques avec des temps de présence moyens dépassant 40 minutes, offrant aux annonceurs une exposition prolongée. Les espaces climatisés protègent également les équipements du climat humide de Singapour, améliorant le temps de fonctionnement des écrans. La part de marché OOH et DOOH de Singapour pour les médias intérieurs devrait atteindre 32,70 % d'ici 2031, à mesure que les propriétaires intègrent de nouveaux écrans dans les halls lors des cycles de rénovation.

Les formats extérieurs dominent encore avec 71,80 % de part grâce aux panneaux d'affichage emblématiques, aux habillages de bus et aux portiques au-dessus des routes qui garantissent une portée de masse. Cependant, la planification pilotée par les données associe souvent les actifs extérieurs aux écrans intérieurs pour construire une portée et une fréquence de manière transparente. La programmation combinée renforce la mémorisation des messages, notamment pour les lancements liés à l'activation commerciale. Les propriétaires de médias obtiennent un rendement plus élevé par emplacement lorsqu'ils proposent des offres couvrant les façades extérieures des bâtiments, les LED d'atrium et les panneaux dans les halls d'ascenseurs, soulignant l'interaction stratégique entre les environnements.

Par secteur d'utilisation finale : les services bancaires, financiers et d'assurance prennent la tête de la croissance devant le commerce de détail

Le commerce de détail et les biens de consommation ont généré 40,30 % des dépenses de 2025, portés par les promotions saisonnières et les lancements de produits dans le dense réseau de centres commerciaux de Singapour. Néanmoins, le secteur des services bancaires, financiers et d'assurance affiche un CAGR plus élevé de 11,32 % à mesure que les règles d'open banking encouragent les banques challengers à développer rapidement leur notoriété de marque. Les entreprises fintech utilisent de grands murs LED dans le quartier central des affaires pour mettre en avant leurs références en matière de sécurité, tandis que les banques établies présentent leurs objectifs de durabilité sur des créations à thème vert.

Les annonceurs automobiles maintiennent des budgets stables autour des lancements de nouveaux modèles, synchronisant souvent les campagnes OOH avec des roadshows en direct diffusés sur les méga-écrans du quartier central des affaires. Les annonceurs du secteur de la santé exploitent les écrans géolocalisés près des cliniques et des pharmacies, bien que la faiblesse des CPM en 2024 ait laissé entrevoir des optimisations budgétaires tactiques. Dans l'ensemble, la diversité de la demande sectorielle maintient la résilience du marché OOH et DOOH de Singapour face aux ralentissements propres à certains secteurs.

Analyse géographique

Le quartier central des affaires capte les CPM les plus élevés car les employés de bureau, les expatriés et les touristes s'y retrouvent quotidiennement. Le marché OOH et DOOH de Singapour dans le quartier central des affaires représentait environ 34,60 % des revenus nationaux en 2025, avec des façades emblématiques telles que One Raffles Place affichant des loyers mensuels de 40 000 USD. Orchard Road, déjà un pôle commercial, bénéficiera du corridor vert de six kilomètres de l'URA, qui introduit de nouvelles zones piétonnes et du mobilier urbain idéal pour les panneaux numériques.

Marina Bay forme le cluster premium émergent, ancré par l'expansion de Marina Bay Sands. Une fois la nouvelle tour hôtelière et l'arène ouvertes après 2028, les agences anticipent une hausse à deux chiffres des CPM sur les écrans environnants en raison d'une croissance soutenue des visiteurs. Le complexe intégré attirera des délégués de congrès, des acheteurs haut de gamme et des amateurs de divertissement, élargissant la base des annonceurs du commerce de luxe aux conférences technologiques.

Dans les quartiers résidentiels de banlieue, les écrans numériques HDB et les affiches aux arrêts de bus offrent aux marques une portée rentable. La forte densité résidentielle signifie qu'un seul quartier HDB peut atteindre 200 000 résidents dans un rayon de cinq minutes à pied. Les données des cartes de transport en temps réel permettent aux planificateurs d'identifier les pics de flux en soirée, alignant les campagnes publicitaires sur les navetteurs rentrant chez eux. L'expansion de l'inventaire en banlieue garantit que les campagnes nationales atteignent une couverture de population totale au sein du marché OOH et DOOH de Singapour.

Paysage concurrentiel

JCDecaux occupe la position de leader, contrôlant de vastes réseaux aéroportuaires, d'abribus et de centres commerciaux. Les revenus numériques représentaient 36,8 % de son chiffre d'affaires du premier semestre 2024, reflétant la conversion continue des écrans sur les sites phares. Clear Channel Singapore se concentre sur des offres activées par les données qui intègrent le reciblage mobile, augmentant les visites sur le site web après exposition jusqu'à 12 %. Les deux opérateurs améliorent leurs canaux programmatiques pour capter les dépenses supplémentaires des PME.

Des entreprises axées sur la technologie telles que Moving Walls fournissent des plateformes côté demande et côté offre qui regroupent les propriétaires d'inventaire plus petits en un seul pool achetable. Hivestack s'associe aux propriétaires d'écrans dans les stations MRT pour vendre à l'impression plutôt qu'à la semaine, offrant aux acheteurs médias un contrôle budgétaire flexible. L'acquisition de Vistar Media par T-Mobile pour 600 millions USD signale un appétit mondial pour la technologie DOOH évolutive, enrichissant à terme les capacités disponibles à Singapour. La consolidation se poursuit avec l'acquisition d'OutMoove par Broadsign pour ajouter des outils créatifs dynamiques qui séduisent les opérateurs locaux.

La rivalité sur le marché se joue également à travers des concessions exclusives. Stellar Lifestyle, la branche publicitaire de SMRT, a lancé des pods de vente au détail Hive Express à la station MRT de Raffles Place, offrant aux annonceurs de nouveaux points d'engagement avec les acheteurs. Moove Media exploite la flotte de bus de ComfortDelGro pour vendre des campagnes d'habillage intégral qui couvrent les corridors de banlieue. À mesure que les données, les transactions programmatiques et la rénovation des grands sites progressent, les acteurs établis disposant de capital et d'une échelle technologique restent les mieux positionnés au sein du marché OOH et DOOH de Singapour.

Leaders du secteur OOH et DOOH de Singapour

JCDecaux Singapore Pte Ltd

Clear Channel Singapore Pte Ltd

SPH Media Ltd

Moving Walls Pte Ltd

Vistar Media

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : T-Mobile a accepté d'acquérir Vistar Media pour 600 millions USD, élargissant la portée du DOOH programmatique.

- Janvier 2025 : Las Vegas Sands a confirmé un investissement de 8 milliards USD pour l'expansion de Marina Bay Sands, dont la construction débute en juin 2025.

- Novembre 2024 : SPH Media a diffusé en direct le lancement du BYD Denza sur un méga-écran extérieur dans le quartier central des affaires.

- Septembre 2024 : Stellar Lifestyle a lancé des pods de vente automatique Hive Express à la station MRT de Raffles Place.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché de l'affichage hors domicile (OOH) et de l'affichage numérique hors domicile (DOOH) de Singapour comme les dépenses médias payantes sur les panneaux d'affichage statiques, les mobiliers urbains, les écrans de transit et de lieux, ainsi que les réseaux numériques connectés diffusant du contenu dynamique ou programmatique dans les espaces publics, en intérieur comme en extérieur. Les valeurs suivent les dépenses médias pures, à l'exclusion de la construction physique, de la production ou des honoraires d'agence.

Exclusions du périmètre : Nous excluons les publicités en salle de cinéma, les activations expérientielles et les écrans de point de vente situés à l'intérieur des commerces de détail.

Aperçu de la segmentation

- Par type

- OOH statique (traditionnel)

- OOH numérique

- OOH programmatique

- Autres types de DOOH

- Par format

- Panneau d'affichage

- Mobilier urbain

- Transport (transit)

- Aéroports

- Autres transits (MRT, bus, taxis)

- Médias géolocalisés

- Par environnement de localisation

- Extérieur

- Intérieur

- Par secteur d'utilisation finale

- Automobile

- Commerce de détail et biens de consommation

- Santé

- Services bancaires, financiers et d'assurance

- Autres utilisateurs finaux

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des responsables commerciaux chez des propriétaires de médias, des planificateurs d'achat média et des responsables marketing de marques dans les secteurs du commerce de détail, de la mobilité, de la santé et des BFSI. Leurs contributions sur les taux de remplissage, la durée moyenne des boucles et les primes programmatiques réalistes nous ont aidés à combler les lacunes d'information et à aligner les résultats documentaires.

Recherche documentaire

Nous avons commencé par les ensembles de données officiels de l'Infocomm Media Development Authority, de la Land Transport Authority, de l'Urban Redevelopment Authority et du Department of Statistics afin de cartographier la mobilité des audiences, le zonage des écrans et les tendances monétaires. Les indices des grilles tarifaires proviennent des dépôts d'opérateurs cotés, tandis que les volumes de campagnes phares ont été vérifiés via les fils d'actualité de Dow Jones Factiva et les fiches d'entreprises sur D&B Hoovers. Les publications professionnelles de l'Out-of-Home Media Association of Singapore et les études de comptage de trafic évaluées par des pairs ont fourni les facteurs de conversion fréquentation-impression. Les sources citées sont données à titre illustratif ; de nombreuses autres ont contribué à la collecte de données, aux recoupements et à la clarification des réflexions.

Notre revue documentaire a également pris en compte les outils de suivi des dépenses publicitaires régionales, les journaux d'appels d'offres sur Volza révélant les importations de panneaux LED, ainsi que les données de brevets de Questel pour évaluer les cycles de renouvellement technique avant de fixer les hypothèses de durée de vie utile.

Dimensionnement du marché et prévisions

Nous avons d'abord construit le modèle avec une allocation descendante des dépenses publicitaires nationales vers le OOH en appliquant les évolutions historiques de parts, les tendances de fréquentation et les mouvements moyens de CPM. Nous avons ensuite vérifié la cohérence des totaux avec un agrégat ascendant par échantillonnage du nombre d'écrans × minutes vendues × prix. Les variables clés comprennent la fréquentation du MRT, le trafic passagers de Changi, les comptages piétons du quartier central des affaires, la densité des écrans numériques et la dérive du CPM ajustée à l'IPC. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios, et les données manquantes sur les réseaux privés sont comblées par des proxies d'occupation partagés lors des entretiens.

Cycle de validation des données et de mise à jour

Chaque trimestre, nos analystes effectuent des tests d'écart par rapport à des références de dépenses indépendantes, réexaminent les anomalies et actualisent le modèle annuellement, avec des mises à jour intermédiaires lorsque des événements réglementaires ou infrastructurels modifient substantiellement les facteurs déterminants.

Pourquoi la référence de Mordor sur le marché OOH et DOOH de Singapour est fiable

Lorsque nous comparons les estimations publiées, nous constatons des écarts notables, car les entreprises jonglent avec différents paniers de formats, des échelles de prix et des cadences de mise à jour variées.

Principaux facteurs d'écart : Nous observons que certaines études excluent les écrans intérieurs, d'autres intègrent les commissions d'agence dans les revenus, et quelques-unes gonflent les totaux en utilisant les importations de matériel sans valider les ventes effectives. Mordor corrige ces trois biais et révise ses données chaque année.

Comparaison des références

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 194,39 M USD (2025) | Mordor Intelligence | |

| 164 M USD (2025) | Regional Consultancy A | Omet les lieux intérieurs et applique des moyennes de CPM statiques |

| 160,70 M USD (2022) | Trade Journal B | Combine les publicités cinéma et manque d'actualisation de la base post-pandémie |

| 300 M USD (2024) | Industry Research C | Ajoute les honoraires d'agence et les ventes de matériel aux dépenses médias |

Cette comparaison montre qu'en ancrant les chiffres dans l'inventaire actuel, les prix audités et des variables régulièrement actualisées, Mordor Intelligence offre aux décideurs une référence équilibrée et transparente qu'ils peuvent retracer et reproduire.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché OOH et DOOH de Singapour ?

Le marché est évalué à 206,3 millions USD en 2026 et devrait atteindre 277,78 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché OOH et DOOH de Singapour ?

La publicité en transit affiche la croissance la plus élevée, progressant à un CAGR de 9,12 % jusqu'en 2031.

Quelle est la part du numérique sur le marché OOH et DOOH de Singapour ?

Le OOH numérique représentait 39,60 % des revenus de 2025 et progresse à un CAGR de 8,55 %.

Pourquoi les CPM sont-ils plus élevés à Singapour que dans les villes voisines ?

Les plafonds stricts sur les sites et l'espace limité réduisent l'inventaire, tandis que les audiences aisées soutiennent une tarification premium.

Dernière mise à jour de la page le: