Taille et part du marché OOH et DOOH du Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

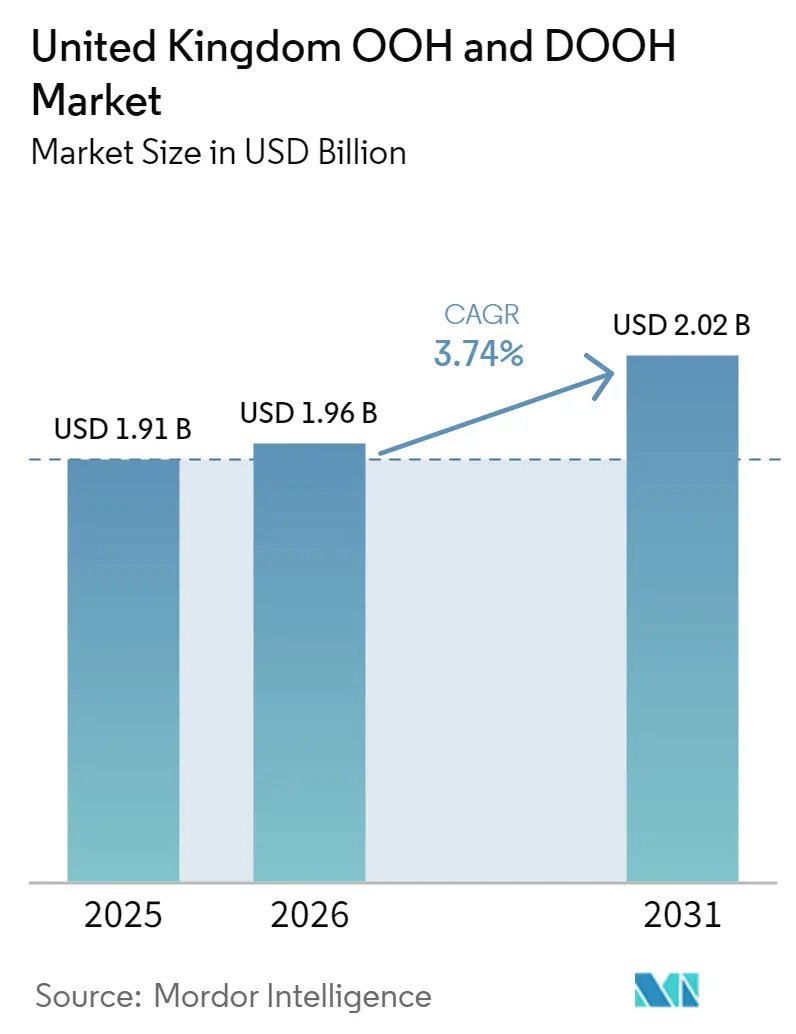

| Taille du marché de l'année de base (2025) | 1.91 Milliards de dollars |

| Taille du Marché (2026) | 1.96 Milliards de dollars |

| Taille du Marché (2031) | 2.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché OOH et DOOH du Royaume-Uni par Mordor Intelligence

La taille du marché OOH et DOOH du Royaume-Uni devrait passer de 1,91 milliard USD en 2025 à 2,1.96 milliard USD en 2026 et devrait atteindre 2,32 milliards USD d'ici 2031, avec un CAGR de 3,68 % sur la période 2026-2031. La demande s'oriente vers les écrans numérisés, les transactions programmatiques couvrant près de la moitié de toutes les campagnes, tandis que les formats numériques représentent déjà près des deux tiers de l'inventaire total. Les grandes enseignes de distribution alimentaire, les pharmacies et les chaînes de stations-service intègrent leurs propres écrans aux réseaux routiers et de transport en commun pour créer une portée omnicanale nationale rivalisant avec la télévision. Les aéroports développent des formats premium alors que Heathrow et Gatwick injectent des milliards de dollars dans la modernisation de leurs terminaux, et les contrats de huit ans de Transport for London élargissent les dispositifs immersifs qui permettent des CPM plus élevés. Les rénovations axées sur l'efficacité énergétique, les infrastructures de villes intelligentes et les connexions aux données propriétaires sont désormais au cœur de la rentabilité des opérateurs et du ciblage des annonceurs, même si le travail hybride et les lacunes en matière de mesure tempèrent les volumes d'impressions en semaine.

Principaux enseignements du rapport

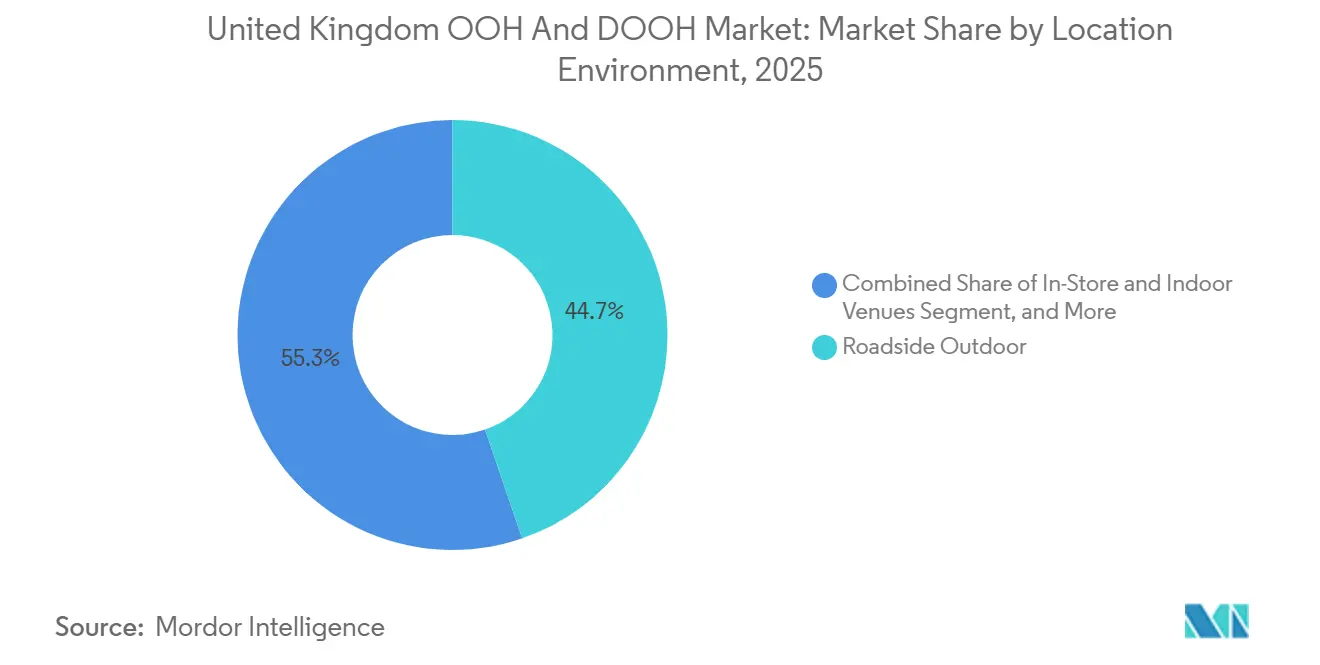

- Par environnement de localisation, l'extérieur en bord de route a dominé avec une part de 44,74 % du marché OOH et DOOH du Royaume-Uni en 2025, tandis que les aéroports devraient se développer à un CAGR de 4,23 % jusqu'en 2031.

- Par application, les panneaux d'affichage ont représenté 39,96 % de la taille du marché OOH et DOOH du Royaume-Uni en 2025, et les applications de transports en commun progressent à un CAGR de 4,38 % jusqu'en 2031.

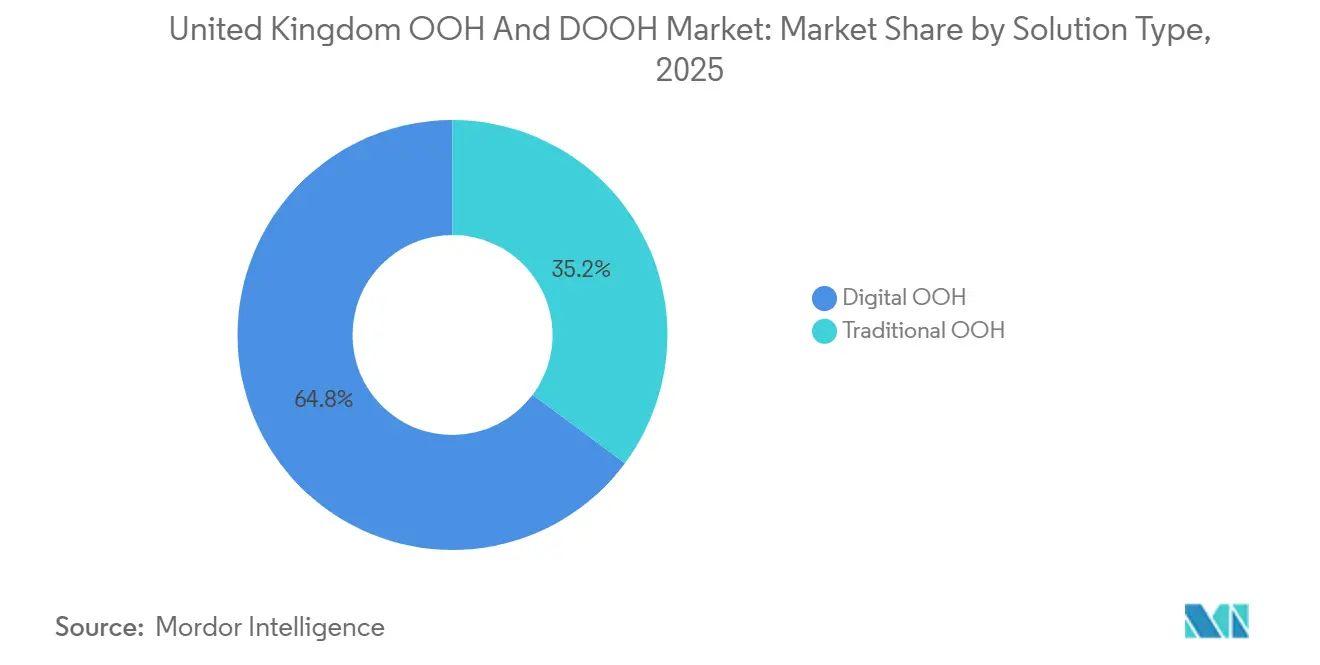

- Par type de solution, l'OOH numérique a capté 64,83 % de la part du marché OOH et DOOH du Royaume-Uni en 2025 et devrait croître à un CAGR de 3,81 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail détenait une part de 24,87 % en 2025, tandis que la santé est le secteur à la croissance la plus rapide avec un CAGR de 4,46 % sur le même horizon.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché OOH et DOOH du Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion rapide des plateformes de transactions programmatiques parmi les acheteurs médias du Royaume-Uni | +1.2% | National, porté par Londres, Manchester, Birmingham | Moyen terme (2-4 ans) |

| Développement des infrastructures numériques de villes intelligentes dans les grandes zones métropolitaines du Royaume-Uni | +0.9% | Londres, Manchester, Birmingham, Édimbourg | Long terme (≥ 4 ans) |

| Intégration du ciblage d'audience basé sur les données via l'analyse de localisation mobile | +0.8% | National, plus fort dans les hubs de transports en commun et d'aéroports | Court terme (≤ 2 ans) |

| Réseaux de médias de commerce de détail étendant les partenariats OOH pour des campagnes omnicanales | +0.7% | Empreintes des supermarchés nationaux | Moyen terme (2-4 ans) |

| Hausse des rénovations de terminaux aéroportuaires en vue des objectifs d'aviation zéro émission nette 2030 | +0.5% | Heathrow, Gatwick, Manchester, Édimbourg | Long terme (≥ 4 ans) |

| Déploiement numérique du métro de Londres stimulant les CPM premium et l'adoption par les annonceurs | +0.6% | Réseau du Grand Londres | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des plateformes de transactions programmatiques parmi les acheteurs médias du Royaume-Uni

La pénétration programmatique a atteint 47 % des campagnes au Royaume-Uni, en hausse de 18 points de pourcentage d'une année sur l'autre, alors que VIOOH, Hivestack, Broadsign et Place Exchange standardisent l'accès aux enchères pour les écrans en bord de route, dans les transports en commun et dans les commerces de détail.[1]"State of the Nation 2024 - UK Market Highlights," VIOOH, viooh.com Les transactions programmatiques garanties dominent encore, mais les volumes non garantis augmentent rapidement, reflétant le comportement de l'affichage en ligne. Les agences spécialisées OOH gèrent désormais près des quatre cinquièmes des budgets programmatiques, témoignant d'un pivot vers la planification basée sur les données. Avec 91 % des annonceurs privilégiant l'audience à la localisation, les investissements sont réorientés depuis d'autres canaux numériques plutôt que d'élargir les dépenses totales. Ce changement redéfinit la différenciation des opérateurs autour des données propriétaires, de l'optimisation créative dynamique et des partenariats avec les plateformes côté offre.

Développement des infrastructures numériques de villes intelligentes dans les grandes zones métropolitaines du Royaume-Uni

Les conseils municipaux intègrent des écrans dans les équipements publics pour financer les déploiements de connectivité. La concession de 10 ans de Manchester, d'une valeur de 70 millions GBP (89 millions USD), donne la priorité aux grands panneaux numériques, et le programme Connected London de Londres ajoute des milliers de petites cellules et de liaisons fibre pour prendre en charge le DOOH en temps réel. Les BT Street Hubs combinent des écrans de 75 pouces avec le Wi-Fi public, tandis que l'accord de 7 ans de Havering avec JCDecaux installe des panneaux équipés de capteurs de qualité de l'air. Transport for London impose des conversions LED qui réduisent la consommation d'énergie de 60 % et s'alignent sur son objectif zéro émission nette 2030. Le déploiement axé sur l'infrastructure accélère les autorisations de permis, raccourcit les délais de retour sur investissement et lie la croissance du DOOH aux agendas de durabilité municipaux.

Intégration du ciblage d'audience basé sur les données via l'analyse de localisation mobile

Le programme « Access All Audiences » de Global exploite les données de trajet anonymisées de Transport for London ainsi que les attributs TGI et YouGov, permettant aux marques d'atteindre des cohortes telles que les voyageurs d'affaires ou les familles de banlieue avec précision sur 1 000 nouveaux écrans.[2]"Global wins TfL contract," Global Media, global.com Les détaillants emboîtent le pas : les données Clubcard de Tesco, couvrant 20 millions de foyers, alimentent les messages en magasin et aux stations-service qui rivalisent avec la portée des médias audiovisuels. Les données propriétaires conformes à la protection de la vie privée contournent les obstacles liés au RGPD britannique associés aux identifiants publicitaires mobiles et génèrent des primes de CPM par rapport aux impressions en bord de route non vérifiées. Pourtant, 51 % des acheteurs signalent des lacunes en matière de compétences autour de la création dynamique, révélant un retard d'exécution même si l'accès aux données s'accélère.

Réseaux de médias de commerce de détail étendant les partenariats OOH pour des campagnes omnicanales

Les dépenses des médias de commerce de détail au Royaume-Uni devraient dépasser 1 milliard GBP (1,27 milliard USD) en 2025, les supermarchés installant des milliers d'écrans pour capter les budgets de marque autrefois réservés à la télévision.[3]"Retail media spend to surpass £1bn," IAB UK, iabuk.com Tesco, Sainsbury's, Boots et Asda offrent désormais une portée OOH nationale en magasin et aux stations-service. Des opérateurs tels que Clear Channel et Ocean Outdoor co-vendent des emplacements en bord de route et dans les commerces de détail, permettant une messagerie séquentielle du trajet domicile-travail au point d'achat. Les indicateurs de retour sur investissement publicitaire atteignent en moyenne 6,60 GBP (8,40 USD) pour chaque livre investie, incitant les marques à modifier leurs mix médias. La mesure fragmentée entre des réseaux distincts oblige cependant les annonceurs à jongler avec plusieurs tableaux de bord, limitant l'échelle des campagnes inter-réseaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lacunes dans la standardisation des mesures entre plusieurs propriétaires OOH entravant le reporting du ROI inter-réseaux | -0.8% | Achats multi-réseaux nationaux | Court terme (≤ 2 ans) |

| Coûts énergétiques élevés pesant sur les marges d'exploitation du DOOH après les chocs de prix de 2022 | -0.7% | National, aigu pour les écrans grand format | Moyen terme (2-4 ans) |

| Restrictions des communautés et des conseils municipaux sur les nouveaux écrans numériques pour protéger les sites patrimoniaux | -0.4% | Westminster, Camden, Bath, York | Long terme (≥ 4 ans) |

| Baisse du trafic routier pendant les semaines de travail hybride réduisant les volumes d'impressions dans les centres-villes | -0.6% | Centres d'affaires de Londres, Manchester, Birmingham | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lacunes dans la standardisation des mesures entre plusieurs propriétaires OOH entravant le reporting du ROI inter-réseaux

La monnaie d'audience de Route fournit la portée et la fréquence, mais les transactions programmatiques reposent sur des CPM basés sur les impressions, obligeant les planificateurs à concilier deux cadres incompatibles.[4]"Industry news and data," Outsmart, outsmart.org.uk Les annonceurs se rabattent donc sur des transactions mono-opérateur, refroidissant la liquidité des marchés ouverts et limitant l'optimisation. Les organismes professionnels pilotent OpenDirect et OpenRTB pour le DOOH, mais l'absence d'un système d'attribution unifié conforme au RGPD britannique retarde les rapports de qualité décisionnelle. Il en résulte une allocation budgétaire plus lente vers les campagnes inter-réseaux, malgré des preuves que l'OOH génère des hausses à deux chiffres des actions sur smartphone.

Coûts énergétiques élevés pesant sur les marges d'exploitation du DOOH après les chocs de prix de 2022

L'électricité non domestique a atteint en moyenne 24,66 pence par kWh au quatrième trimestre 2024, soit 33 % de plus qu'en 2021, faisant augmenter les coûts d'exploitation des écrans jusqu'à 40 %.[5]"Energy price cap and tariff data," Ofgem, ofgem.gov.uk Les formats premium consomment beaucoup d'énergie, et l'opérateur de taille intermédiaire 75Media a fait faillite en novembre 2025 après avoir échoué à compenser des factures d'énergie élevées malgré une croissance de son chiffre d'affaires de 454 %. Les leaders du marché installent des LED à faible consommation et des panneaux solaires, mais ces exigences en dépenses d'investissement allongent les délais de retour sur investissement et donnent aux opérateurs de grande taille un avantage dans la négociation des contrats d'énergie, accélérant la consolidation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : les formats numériques consolident leur leadership

L'OOH numérique a représenté 64,83 % de la part du marché OOH et DOOH du Royaume-Uni en 2025 et devrait élargir son avance à un rythme de 3,81 %. Les canaux programmatiques traitent déjà 47 % des campagnes, détournant les dépenses des panneaux statiques vers l'inventaire aux enchères où la création et le ciblage peuvent être actualisés en temps réel. JCDecaux a doublé son empreinte numérique à Londres pour atteindre 2 000 écrans, tandis que le parc ferroviaire de Global ajoute des LED incurvées immersives, des actions qui élargissent la taille du marché OOH et DOOH du Royaume-Uni allouée aux formats premium. L'OOH traditionnel persiste là où les propriétaires fonciers ou les règles d'urbanisme restreignent les déploiements numériques, et sa consommation d'énergie plus faible conserve de la valeur pour les campagnes de marque à longue durée d'exposition. Les engagements en matière de durabilité, tels que l'impression sur papier recyclé avec des encres végétales, aident les panneaux d'affichage classiques à défendre leur part face aux LED énergivores.

Les rénovations visant l'efficacité énergétique s'accélèrent, Transport for London imposant des réductions de consommation de 60 % grâce aux conversions LED. La consolidation des plateformes côté offre, illustrée par le rachat de Place Exchange par Broadsign, promet des canaux programmatiques unifiés qui pourraient débloquer des écrans de marché intermédiaire inexploités pour les achats nationaux. La capacité des annonceurs reste le goulot d'étranglement : la moitié de la communauté des acheteurs manque encore de compétences en création dynamique, ce qui suggère que la formation sera aussi décisive que l'infrastructure pour déterminer les futures parts de marché des formats numérisés.

Par application : les transports en commun s'accélèrent grâce aux temps de présence captifs

Les panneaux d'affichage représentaient 39,96 % du marché OOH et DOOH du Royaume-Uni en 2025, mais l'inventaire des transports en commun se développe le plus rapidement à 4,38 % par an, les contrats avec Transport for London et Network Rail injectant plus de 1 000 nouveaux écrans dans les gares. La ligne Elizabeth ajoute à elle seule 329 sites, tandis que les prises de contrôle de tapis roulants multi-sensoriels de 160 mètres à Waterloo illustrent les CPM premium que les environnements immersifs permettent d'obtenir. La durée d'exposition moyenne de 25 minutes des navetteurs offre des expositions attentives qui surpassent les brefs regards en bord de route, améliorant le ROI des annonceurs et augmentant la taille du marché OOH et DOOH du Royaume-Uni attribuée aux nœuds de transports en commun.

Les rénovations du mobilier urbain complètent cette progression, avec 4 700 abribus en cours de conversion LED, et des écrans tactiles interactifs à London Bridge fournissant des informations de voyage en direct en 11 langues pour renforcer l'engagement. Les évolutions réglementaires, notamment le seuil horaire 2026 pour la publicité pour les aliments à haute teneur en graisses, sel et sucre, nécessitent des filtres géographiques et des programmations que les écrans numériques peuvent mettre en œuvre instantanément, incitant à une numérisation accrue des actifs de transports en commun. Les propriétaires de grands panneaux d'affichage répondent en sécurisant des baux de 99 ans qui intègrent des droits numériques, démontrant que si les transports en commun surpassent en termes de croissance, les propriétaires en bord de route se préparent pour l'avenir grâce à des concessions très longues.

Par environnement de localisation : les écrans d'aéroport captent des audiences premium

L'extérieur en bord de route a continué de dominer avec une part de 44,74 % en 2025, mais les médias aéroportuaires devraient progresser à un taux composé de 4,23 % jusqu'en 2031, portés par les programmes de rénovation de Heathrow (1,3 milliard GBP, soit 1,65 milliard USD) et de Gatwick (1,874 milliard GBP, soit 2,38 milliards USD) alignés sur les objectifs carbone 2030. Heathrow a accueilli 83,9 millions de passagers en 2024, offrant des audiences aisées et internationales qui justifient des hausses de CPM à deux chiffres et augmentent la taille du marché OOH et DOOH du Royaume-Uni attribuée à l'aviation. L'expansion de la piste nord de Gatwick pourrait porter sa capacité à 75 millions de passagers, doublant la portée des annonceurs en une décennie.

Les centres commerciaux et les lieux de vente en magasin bénéficient d'une croissance par effet d'entraînement alors que les réseaux de médias de commerce de détail déploient des milliers d'écrans à l'échelle nationale, poussant les campagnes omnicanales au-delà des centres-villes vers les zones de chalandise communautaires. Les zones commerciales et de vente au détail suburbaines gagnent en importance alors que les modes de travail hybrides réduisent la fréquentation des quartiers d'affaires centraux en semaine. Les restrictions patrimoniales à Westminster et à Bath limitent les nouvelles unités numériques en bord de route, réorientant les dépenses d'investissement des opérateurs vers les terminaux aéroportuaires et le mobilier urbain intelligent dans les arrondissements moins sensibles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : les budgets de santé se tournent vers la portée contextuelle

Le commerce de détail est resté le plus grand acheteur avec une part de 24,87 % en 2025, tirant parti de ses propres réseaux d'écrans pour boucler la boucle de la notoriété à l'achat. Les annonceurs pharmaceutiques et de santé publique sont cependant les acteurs les plus dynamiques, progressant à 4,46 % par an alors que le Service national de santé déploie des campagnes telles que « Think Pharmacy First » sur les écrans adjacents aux pharmacies. Des études de cas américaines montrant 78 % d'actions post-exposition renforcent l'adéquation de l'OOH pour les messages de santé à proximité des hôpitaux et des hubs de transport, et cette dynamique accroît la part du marché OOH et DOOH du Royaume-Uni attribuée à la santé.

Les marques automobiles adoptent des emplacements axés sur les véhicules électriques aux points de recharge, tandis que des banques challengers telles que Monzo utilisent des prises de contrôle de gares ferroviaires pour une portée de masse. Le fil conducteur est un ciblage basé sur les données qui aligne les messages sur le contexte du trajet : qu'un consommateur recharge un véhicule électrique, attende une ordonnance ou fasse la navette pour aller au travail, la programmation en temps réel et les déclencheurs créatifs font correspondre l'état d'esprit avec le média, alimentant des boucles d'attribution cross-canal qui renforcent la confiance des annonceurs.

Analyse géographique

Londres a représenté environ 40 à 45 % des dépenses de 2025 grâce à ses denses parcs de transports en commun premium et à ses couloirs routiers aisés. Les 1 000 écrans supplémentaires de JCDecaux et le bail de 99 ans de Wildstone d'une valeur de 101 millions USD cimentent le leadership de la capitale. Pourtant, la fréquentation en semaine reste 15 à 20 % inférieure à celle de 2019, et les règles d'urbanisme strictes dans les arrondissements patrimoniaux freinent l'offre supplémentaire. Les opérateurs pivotent donc vers les stations-service de commerce de détail suburbaines, les terminaux aéroportuaires et les hubs de loisirs du week-end où les volumes rebondissent plus rapidement.

Les villes régionales enregistrent une croissance en pourcentage plus rapide. Le contrat de 10 ans de Manchester avec Ocean Outdoor ancre une rénovation d'écrans de 89 millions USD liée à l'objectif zéro émission nette 2038 du conseil municipal. Leeds, Bristol et Nottingham ont gagné 31 sites LED en bord de route grâce à la vague d'acquisitions de 75Media, élargissant la portée nationale vers les ceintures de banlieue du nord et des Midlands. Édimbourg et Glasgow en Écosse tirent parti des rénovations aéroportuaires et des déploiements de villes intelligentes pour attirer les annonceurs nationaux à la recherche d'impressions rentables en dehors de Londres.

Les zones rurales et suburbaines bénéficient du déploiement d'écrans dans les supermarchés et les pharmacies, garantissant que le marché OOH et DOOH du Royaume-Uni peut désormais offrir une continuité omnicanale de la station-service de village au centre-ville. Le déploiement national de la fibre et de la 5G dans le cadre du programme Building Digital UK supprime les goulots d'étranglement de latence, permettant aux enchérisseurs programmatiques d'activer des déclencheurs en temps réel aussi bien en Cumbria qu'à Camden, atténuant le biais historique en faveur de Londres sur l'horizon de prévision.

Paysage concurrentiel

Quatre acteurs historiques, JCDecaux, Global, Clear Channel et Ocean Outdoor, contrôlent environ 80 % de l'inventaire premium, mais plus de 20 entreprises plus petites détiennent des actifs de niche, créant une structure à deux vitesses. Les acteurs de grande taille s'appuient sur la sécurité des données certifiée ISO, les engagements en matière d'énergie renouvelable et les équipements de service public tels que les défibrillateurs pour obtenir des concessions municipales d'une décennie. Les spécialistes de taille intermédiaire ciblent les niches du commerce de détail, du cinéma ou des autoroutes, mais font face à des pressions sur les marges dues aux factures d'énergie élevées et aux dépendances vis-à-vis des propriétaires fonciers, une fragilité soulignée par la liquidation de 75Media en 2025.

La technologie est le pivot stratégique. Les plateformes côté offre telles que VIOOH, Hivestack et l'entité élargie Broadsign-Place Exchange agrègent les écrans en pools aux enchères, banalisant la portée brute. La différenciation migre vers la profondeur des données, la base de données TfL de Global et les données Clubcard de Tesco commandant des primes. La consolidation devrait s'accélérer alors que les mises à niveau énergétiques à forte intensité de capital et l'intégration programmatique favorisent les acteurs disposant d'une solidité financière.

Les réseaux de médias de commerce de détail émergent comme des perturbateurs concurrentiels en internalisant à la fois les ventes médias et les données d'acheteurs propriétaires. Les opérateurs OOH traditionnels répliquent en formant des alliances de partage des revenus ou en intégrant des formats expérientiels — tels que le tapis roulant multi-sensoriel de Waterloo de Global — pour préserver les avantages en termes de CPM. Le prochain champ de bataille concurrentiel tournera autour d'une mesure unifiée conforme au RGPD capable de relier les expositions Route aux résultats mobiles et en magasin, débloquant une véritable optimisation inter-réseaux.

Leaders du secteur OOH et DOOH du Royaume-Uni

JCDecaux UK

Clear Channel UK

Global (Outdoor + Ex-Primesight)

Ocean Outdoor UK

Alight Media

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : JCDecaux a commencé à activer les 500 premiers des 670 nouveaux écrans d'abribus de 86 pouces à travers Londres, avec une consommation d'énergie réduite de 20 %.

- Décembre 2025 : Broadsign a finalisé l'acquisition de Place Exchange, créant une plateforme côté offre couvrant 1,8 million d'écrans dans le monde.

- Novembre 2025 : Multiply Media Group a racheté London Lites, ajoutant 65 enseignes premium telles que The Cube sur Oxford Street pour lancer la marque Backlite UK.

- Novembre 2025 : 75Media a entamé une liquidation volontaire après avoir échoué à renouveler son accord principal avec son propriétaire foncier malgré une croissance de son chiffre d'affaires de 454 %.

Périmètre du rapport sur le marché OOH et DOOH du Royaume-Uni

L'étude suit les dépenses publicitaires dans divers formats hors domicile (OOH), notamment les panneaux d'affichage (y compris les panneaux lumineux urbains), le mobilier urbain (comme les affiches lumineuses urbaines), les transports en commun (publicités sur ou dans les transports publics) et les médias de lieu (situés au point de vente). Elle se concentre à la fois sur les publicités numériques et statiques, en intérieur et en extérieur, couvrant des lieux tels que les centres commerciaux, les aéroports, les rues et les hubs de transports en commun. Notamment, l'étude exclut de son périmètre les coûts de commission d'agence et les frais de production.

Le rapport sur le marché OOH et DOOH du Royaume-Uni est segmenté par type de solution (OOH traditionnel et OOH numérique [DOOH programmatique et DOOH non programmatique]), application (panneaux d'affichage, transports en commun, mobilier urbain et autres applications), environnement de localisation (extérieur en bord de route, aéroports, centres commerciaux et hubs de transports en commun, points de vente et lieux intérieurs, et autres environnements de localisation), secteur d'utilisation final (automobile, commerce de détail, santé, services bancaires et financiers, médias et divertissement, et autres secteurs d'utilisation final) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| OOH traditionnel | |

| OOH numérique | DOOH programmatique |

| DOOH non programmatique |

| Panneaux d'affichage |

| Transports en commun |

| Mobilier urbain |

| Autres applications |

| Extérieur en bord de route |

| Aéroports |

| Centres commerciaux et hubs de transports en commun |

| Points de vente et lieux intérieurs |

| Autres environnements de localisation |

| Automobile |

| Commerce de détail |

| Santé |

| Services bancaires et financiers (BFSI) |

| Médias et divertissement |

| Autres secteurs d'utilisation final |

| Par type de solution | OOH traditionnel | |

| OOH numérique | DOOH programmatique | |

| DOOH non programmatique | ||

| Par application | Panneaux d'affichage | |

| Transports en commun | ||

| Mobilier urbain | ||

| Autres applications | ||

| Par environnement de localisation | Extérieur en bord de route | |

| Aéroports | ||

| Centres commerciaux et hubs de transports en commun | ||

| Points de vente et lieux intérieurs | ||

| Autres environnements de localisation | ||

| Par secteur d'utilisation final | Automobile | |

| Commerce de détail | ||

| Santé | ||

| Services bancaires et financiers (BFSI) | ||

| Médias et divertissement | ||

| Autres secteurs d'utilisation final | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille des dépenses médias payantes sur les écrans programmatiques dans le marché OOH et DOOH du Royaume-Uni d'ici 2031 ?

L'activité programmatique devrait croître plus rapidement que les dépenses globales, soutenant un CAGR de 3,68 % qui porte la valeur totale du marché à 2,32 milliards USD d'ici 2031.

Quel type d'application devrait se développer le plus rapidement au cours des cinq prochaines années ?

Les formats de transports en commun devraient croître à un CAGR de 4,38 % jusqu'en 2031, alors que les opérateurs ferroviaires, de métro et d'aéroports installent des milliers de nouveaux écrans numériques.

Pourquoi les aéroports gagnent-ils des parts dans les budgets nationaux hors domicile ?

Les rénovations de terminaux de plusieurs milliards de dollars à Heathrow et Gatwick intègrent des LED grand format qui atteignent des voyageurs aisés et internationaux et commandent des CPM premium.

Comment les prix de l'énergie influencent-ils la stratégie des opérateurs ?

Les tarifs d'électricité commerciale élevés stimulent les investissements dans des LED à faible consommation, des panneaux solaires et des contrats d'achat d'énergie à long terme pour protéger les marges.

Quel défi de mesure limite le plus les campagnes inter-réseaux aujourd'hui ?

Les annonceurs doivent concilier les indicateurs de portée de Route avec les comptages d'impressions programmatiques, une inadéquation qui entrave le reporting unifié du ROI et ralentit les flux budgétaires.

Quel secteur industriel progresse le plus rapidement en tant qu'annonceur dans le hors domicile ?

Les campagnes de santé, portées par les initiatives du Service national de santé et les marques pharmaceutiques, progressent à un CAGR de 4,46 % jusqu'en 2031.

Dernière mise à jour de la page le: